Rapports économiques et sociaux

Développements récents de l’économie canadienne : printemps 2023

DOI: https://doi.org/10.25318/36280001202300400002-fra

Passer au texte

Début du texte

L’article présente un résumé intégré des récents changements survenus dans la production, les prix à la consommation, l’emploi et les finances des ménages. Il met en relief les variations observées dans les données économiques au cours de la deuxième moitié de 2022 et des mois d’hiver. L’article traite également de la façon dont les conditions économiques ont évolué en fonction de la hausse des coûts d’emprunt.

Le rapport repose sur des données accessibles au public en date du 31 mars 2023. De nouveaux renseignements sur l’économie et la société du Canada trois ans après le début de la pandémie de COVID-19 sont maintenant disponibles, dont une analyse des tendances démographiques et de l’interdépendance des défis sociaux et économiques actuels, ainsi qu’un article spécial intitulé Inflation des prix à la consommation, tendances récentes et analyse, qui permet d’en apprendre davantage sur les déterminants de la hausse des prix. Des renseignements mensuels sur l’évolution des marchés gouvernementaux, commerciaux et financiers, y compris les mesures de santé publique liées à la pandémie, sont disponibles à la page Nouvelles économiques canadiennes (Statistique Canada, s.d.). Des commentaires mensuels sur l’évolution économique relativement à la COVID-19 figurent à la page Tableau de bord sur l’économie du Canada et la COVID-19 (Statistique Canada, s.d.).

Aperçu

L’activité économique a connu un ralentissement pendant la deuxième moitié de 2022, au moment où les entreprises et les ménages s’adaptaient à l’augmentation des coûts d’emprunt. La création d’entreprises a diminué et les investissements dans le logement se sont fortement contractés. Les dépenses des ménages ont augmenté à la fin de l’année, tandis que les volumes d’exportation de marchandises et les dépenses des entreprises en ouvrages non résidentiels ont légèrement diminué. L’emploi s’est renforcé à mesure que la demande de main-d’œuvre non satisfaite diminuait. La productivité du travail des entreprises est demeurée proche des niveaux observés avant la pandémie, tandis que les coûts unitaires de main-d’œuvre ont continué d’augmenter.

L’inflation globale des prix à la consommation s’est atténuée au cours du deuxième semestre de 2022, tandis que les prix de nombreux biens essentiels pour les ménages, dont la nourriture et le logement, sont demeurés élevés. L’inflation des aliments a atteint 10 % ou plus, tandis que l’augmentation des frais d’intérêt hypothécaire a exercé une pression à la hausse sur les prix des logements. L’abordabilité des logements s’est détériorée à mesure que les prêts hypothécaires et non hypothécaires augmentaient à un rythme plus lent.

Les auteurs

Guy Gellatly et Carter McCormack travaillent à la Division de l’analyse stratégique, des publications et de la formation, au sein de Direction des études analytiques et de la modélisation de Statistique Canada.

La croissance économique stagne et la demande intérieure augmente légèrement

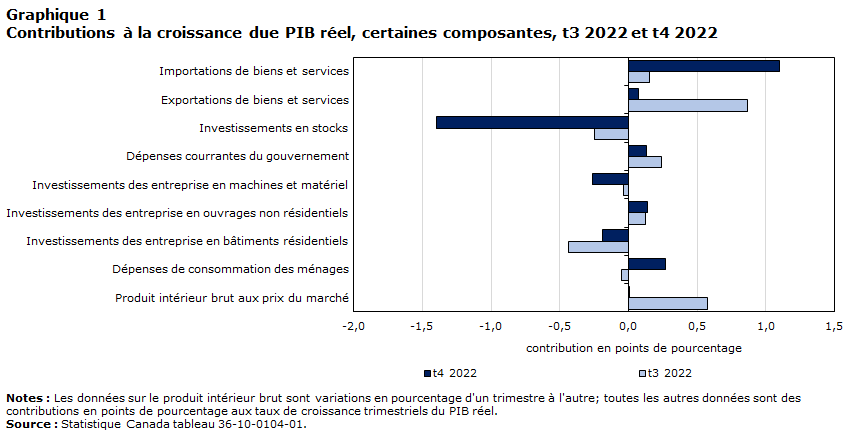

Le produit intérieur brut (PIB) réel est demeuré essentiellement inchangé au quatrième trimestre, après avoir augmenté de 0,6 % au troisième trimestre. La stagnation du PIB global a suivi cinq trimestres consécutifs de croissance. Le ralentissement de l’accumulation des stocks, la diminution de l’investissement dans le logement et la baisse des dépenses des entreprises en machines et matériel ont été contrebalancés par l’augmentation des dépenses des ménages et des administrations publiques, et par l’amélioration du commerce net (graphique 1).

Tableau de données du graphique 1

| t3 2022 | t4 2022 | |

|---|---|---|

| contribution en points de pourcentage | ||

| Importations de biens et services | 0,15 | 1,10 |

| Exportations de biens et services | 0,87 | 0,07 |

| Investissements en stocks | -0,25 | -1,40 |

| Dépenses courrantes du gouvernement | 0,24 | 0,13 |

| Investissements des entreprise en machines et matériel | -0,04 | -0,26 |

| Investissements des entreprise en ouvrages non résidentiels | 0,12 | 0,14 |

| Investissements des entreprise en bâtiments résidentiels | -0,44 | -0,19 |

| Dépenses de consommation des ménages | -0,05 | 0,27 |

| Produit intérieur brut aux prix du marché | 0,58 | 0,01 |

|

Notes : Les données sur le produit intérieur brut sont variations en pourcentage d'un trimestre à l'autre; toutes les autres données sont des contributions en points de pourcentage aux taux de croissance trimestriels du PIB réel. Source : Statistique Canada tableau 36-10-0104-01. |

||

Au quatrième trimestre, le PIB réel était supérieur de 2,1 % à celui affiché au quatrième trimestre de l’an dernier, et supérieur de 2,9 % aux niveaux observés à la fin de 2019, avant la pandémie.

À la suite de l’accumulation record des stocks plus tôt dans l’année, la diminution enregistrée à ce chapitre a pesé sur l’activité économique au quatrième trimestre, en raison d’une accumulation moindre de biens de fabrication et de biens durables de détail et de gros.

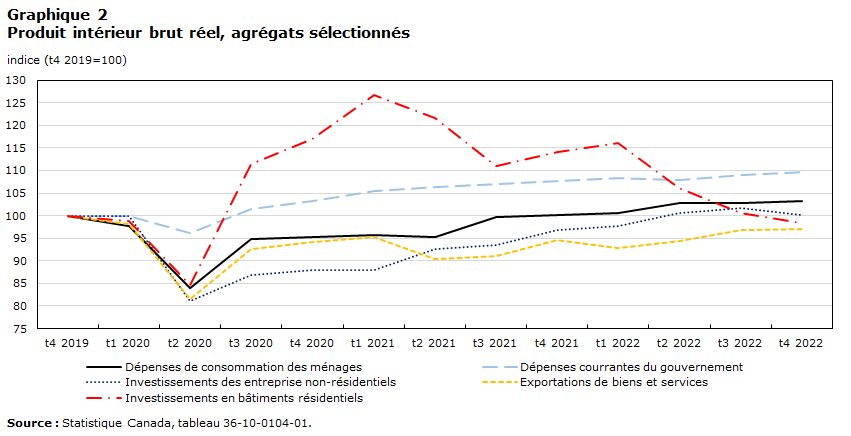

L’investissement dans le logement a également nui à la croissance, car les emprunteurs continuent de s’adapter à la hausse des coûts de financement. Les dépenses pour le logement ont diminué pour le troisième trimestre consécutif (-2,3 %), alors que les rénovations, les activités de revente et les nouvelles constructions ont toutes connu un repli. Au quatrième trimestre, l’investissement résidentiel total a été inférieur d’environ 2 % aux niveaux observés avant la pandémie de COVID-19 (graphique 2).

Tableau de données du graphique 2

| Dépenses de consommation des ménages | Dépenses courrantes du gouvernement | Investissements des entreprise non-résidentiels | Exportations de biens et services | Investissements en bâtiments résidentiels | |

|---|---|---|---|---|---|

| indice (t4 2019=100) | |||||

| 2019 | |||||

| t4 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2020 | |||||

| t1 | 97,7 | 100,0 | 99,8 | 98,1 | 98,9 |

| t2 | 84,0 | 96,1 | 81,0 | 81,5 | 84,6 |

| t3 | 94,9 | 101,5 | 86,8 | 92,6 | 111,4 |

| t4 | 95,2 | 103,3 | 88,1 | 94,1 | 117,0 |

| 2021 | |||||

| t1 | 95,7 | 105,5 | 88,0 | 95,2 | 126,8 |

| t2 | 95,2 | 106,4 | 92,6 | 90,3 | 121,7 |

| t3 | 99,8 | 106,9 | 93,5 | 91,1 | 110,9 |

| t4 | 100,1 | 107,7 | 96,8 | 94,6 | 114,1 |

| 2022 | |||||

| t1 | 100,6 | 108,4 | 97,6 | 92,8 | 116,0 |

| t2 | 102,9 | 107,8 | 100,6 | 94,3 | 106,0 |

| t3 | 102,8 | 109,1 | 101,6 | 96,8 | 100,6 |

| t4 | 103,3 | 109,7 | 100,2 | 97,0 | 98,3 |

| Source : Statistique Canada, tableau 36-10-0104-01. | |||||

Les investissements non résidentiels des entreprises ont également diminué à la fin de 2022, après six augmentations trimestrielles consécutives. Les dépenses combinées des entreprises en bâtiments non résidentiels et en machines et matériel ont diminué de 1,4 % alors qu’une baisse des dépenses en machines et matériel a contrebalancé une hausse des dépenses en bâtiments. Les investissements en machines et matériel ont reculé de 7,8 %, sous l’effet de la baisse des dépenses en machines et matériel industriels, en matériel informatique et aéronefs et autre matériel de transport, tandis que les dépenses en ouvrages de génie ont augmenté pour un neuvième trimestre consécutif. Les dépenses des entreprises en produits de la propriété intellectuelle ont continué leur progression pour un quatrième trimestre d’affilée.

Les exportations de marchandises ont légèrement reculé de 0,3 % au quatrième trimestre, en raison d’une baisse des expéditions de produits métalliques, de produits énergétiques et de véhicules automobiles et pièces pour véhicules automobiles. Les exportations de services ont augmenté de 2,9 %, sous l’effet des volumes accrus de voyages. Les volumes d’exportation totaux enregistrés au quatrième trimestre ont été inférieurs d’environ 3 % aux niveaux observés avant la pandémie.

Les importations de biens ont diminué de 3,4 % au cours du trimestre, principalement en raison d’une baisse des expéditions de produits pharmaceutiques, de matériel informatique et d’appareils électroniques. Les importations de services ont diminué de 2,1 %. Malgré le recul, les volumes totaux des importations sont demeurés supérieurs de presque 5 % aux niveaux affichés avant la pandémie de COVID-19.

Les dépenses des ménages se sont renforcées à la fin de l’année, alors que les dépenses en biens de consommation durables ont repris. Les dépenses ont augmenté de 0,5 %, soutenues par des achats de véhicules neufs et d’occasion, alors que l’apaisement des perturbations de l’offre a amélioré la capacité des constructeurs d’automobiles à répondre à la demande des consommateursNote . Les dépenses des ménages en produits alimentaires ont reculé pour un septième trimestre consécutif, mais sont restées légèrement au-dessus des niveaux observés avant la pandémie. À la fin de 2022, les dépenses totales des ménages ont été supérieures de 3,3 % aux niveaux enregistrés avant la pandémie.

La demande intérieure finale, soutenue par la hausse des dépenses en biens de consommation durables, a augmenté de 0,3 % au quatrième trimestre, ce qui a contrebalancé un recul de 0,2 % observé au troisième trimestre. À la fin de 2022, la demande intérieure finale était supérieure de 4 % aux niveaux atteints avant la pandémie de COVID-19.

Les revenus des ménages continuent leur progression

Le revenu disponible des ménages a augmenté de 3,0 % au quatrième trimestre, alimenté en partie par la bonification des prestations gouvernementalesNote . Les gains de revenu ont dépassé la croissance de la consommation en dollars courants (+1,6 %), portant le taux d’épargne à 6,0 %. Le revenu disponible et l’épargne des ménages demeurent bien au-dessus des niveaux de référence enregistrés avant la pandémie. Au quatrième trimestre, le revenu disponible était supérieur de 20 % par rapport à celui observé avant le début de la pandémie, tandis que le taux d’épargne était plus de deux fois plus élevé que celui observé à la fin de 2019.

La productivité des entreprises continue de diminuer

La productivité du travail des entreprises, une mesure du volume de biens et de services produits par heure travaillée, a affiché une neuvième diminution au cours des 10 derniers trimestres. Au quatrième trimestre, la productivité du travail a été légèrement inférieure au niveau de référence observé avant la pandémie de COVID-19, alors que les coûts unitaires de main-d’œuvre, qui mesurent les paiements aux travailleurs requis pour produire une unité de production, étaient de presque 17 % plus élevés que les niveaux observés à la fin de 2019 (graphique 3). La baisse de la productivité dans le secteur des biens a pesé sur la productivité des entreprises à la fin de l’année, alors que la productivité dans le secteur des services a augmenté pour la première fois depuis les premiers confinements liés à la pandémie de COVID-19Note .

Tableau de données du graphique 3

| Productivité du travail | Coût unitaire de main-d'oeuvre | |

|---|---|---|

| indice (t1 2017=100) | ||

| 2017 | ||

| t1 | 100,00 | 100,00 |

| t2 | 99,98 | 99,72 |

| t3 | 99,14 | 101,65 |

| t4 | 99,60 | 102,99 |

| 2018 | ||

| t1 | 99,70 | 103,87 |

| t2 | 100,24 | 103,30 |

| t3 | 100,00 | 103,46 |

| t4 | 99,92 | 104,51 |

| 2019 | ||

| t1 | 100,26 | 105,45 |

| t2 | 100,18 | 105,68 |

| t3 | 100,28 | 106,62 |

| t4 | 100,73 | 107,50 |

| 2020 | ||

| t1 | 105,38 | 107,91 |

| t2 | 118,88 | 111,98 |

| t3 | 107,06 | 110,16 |

| t4 | 105,40 | 110,50 |

| 2021 | ||

| t1 | 104,40 | 111,38 |

| t2 | 102,80 | 115,78 |

| t3 | 101,56 | 118,16 |

| t4 | 101,09 | 117,70 |

| 2022 | ||

| t1 | 101,29 | 121,30 |

| t2 | 101,17 | 123,41 |

| t3 | 100,91 | 124,23 |

| t4 | 100,39 | 125,59 |

| Source : Statistique Canada, tableau 36-10-0206-01 | ||

La croissance de la production en baisse à la fin de 2022

La production à l’échelle de l’économie a légèrement baissé en décembre 2022, après avoir augmenté régulièrement pendant une bonne partie de l’année. Le rythme de la croissance a ralenti à la fin de 2022, la baisse de la production du secteur des entreprises ayant été contrebalancée par la hausse de l’activité dans les industries du secteur publicNote (graphique 4). La baisse de l’extraction minière, pétrolière et gazière a pesé sur la croissance de la production au quatrième trimestre.

Tableau de données du graphique 4

| Secteur des entreprises | Secteur non commercial | |

|---|---|---|

| croissance en pourcentage d'un mois à l'autre | ||

| 2021 | ||

| janvier | 0,4 | 0,4 |

| février | 0,2 | 0,5 |

| mars | 0,9 | 1,1 |

| avril | -1,0 | -0,8 |

| mai | -0,9 | 0,9 |

| juin | 0,8 | 0,7 |

| juillet | 0,5 | 0,5 |

| août | 0,7 | 0,0 |

| septembre | 0,3 | 0,5 |

| octobre | 1,0 | -0,2 |

| novembre | 0,5 | 0,3 |

| décembre | 0,1 | 0,1 |

| 2022 | ||

| janvier | -0,2 | -0,3 |

| février | 0,6 | 0,8 |

| mars | 0,8 | 0,0 |

| avril | 0,2 | 0,1 |

| mai | 0,1 | 0,5 |

| juin | 0,2 | 0,4 |

| juillet | 0,1 | 0,3 |

| août | 0,2 | 0,3 |

| septembre | 0,1 | 0,1 |

| octobre | -0,2 | 0,6 |

| novembre | 0,1 | 0,4 |

| décembre | -0,2 | 0,3 |

| 2023 | ||

| janvier | 0,6 | 0,3 |

| Source : Statistique Canada, tableau 36-10-0434-01 | ||

L’activité dans plusieurs services axés sur la clientèle s’est stabilisée au cours du deuxième semestre après avoir augmenté plus tôt au cours de l’année à la suite des perturbations liées au variant Omicron. Les services d’hébergement, soutenus par la hausse des volumes de voyages, ont progressé dans les quatre des six derniers mois pour se redresser à moins de 6 % par rapport au niveau de référence observé avant la pandémie de COVID-19. L’activité des services de restauration et des débits de boissons a enregistré trois hausses au deuxième semestre, les volumes à la fin de l’année demeurant inférieurs de presque 9 % aux niveaux enregistrés avant la pandémie. Le transport aérien a progressé de façon constante de février à novembre avant que des tempêtes hivernales violentes viennent diminuer l’activité en décembre en la situant à 30 % en dessous des niveaux enregistrés avant la pandémie de COVID-19. Le secteur des arts, des spectacles et des loisirs a lui aussi progressé pendant une bonne partie du deuxième semestre.

Après avoir récemment atteint un sommet en mai 2022, les volumes de vente au détail se sont ralentis et ont affiché deux hausses au cours des six derniers mois de l’année. Le niveau d’activité a augmenté de 1,3 % en décembre, en raison de la hausse des ventes des concessionnaires de véhicules automobiles et de leurs pièces. À la fin de l’année, les volumes globaux de ventes au détail dépassaient de plus de 4 % les niveaux observés avant la pandémie.

La production a continué de reculer dans les secteurs directement touchés par la hausse des taux d’intérêt. L’activité chez les agents et les courtiers immobiliers a diminué de façon constante de mars à décembre et a été, à la fin de l’année, inférieure de presque un quart aux niveaux observés avant la pandémie. La construction de bâtiments résidentiels a diminué pour la huitième fois en neuf mois en décembre, mais est demeurée supérieure d’environ 3 % au niveau de référence observé avant la pandémie de COVID-19. Les services juridiques, qui sont fortement influencés par l’activité du marché de l’habitation, ont diminué de façon constante de mars à novembre, avant d’afficher une légère hausse à la fin de l’année.

La baisse de la production dans les secteurs de l’extraction minière, pétrolière et gazière et de la fabrication a pesé sur la production à l’échelle de l’économie à la fin de l’année. Après avoir atteint un sommet record en septembre 2022, la production liée aux sables bitumineux a été en baisse d’octobre à décembre, en raison des activités d’entretien prévues et imprévuesNote . La production manufacturière a connu quatre baisses au cours des six derniers mois de l’année, en raison du recul de la production de biens durables et non durables.

Les services de haute technologie ont poursuivi leur expansion. À la fin de l’année, les activités liées à la conception de systèmes informatiques ont augmenté pendant 20 mois consécutifs et étaient supérieures de 27 % aux niveaux observés avant la pandémie. Parallèlement, les services de recherche et de développement scientifiques ont augmenté pendant 18 mois consécutifs, terminant l’année à 24 % au-dessus du niveau de référence observé avant la pandémie de COVID-19.

La production de l’ensemble de l’économie a connu une progression rapide en janvier 2023, 17 des 20 principales industries ayant affiché des hausses. Le PIB global enregistré en janvier (+0,5 %) représente la plus forte augmentation mensuelle depuis que les mesures de santé publique ont été assouplies au début de l’année. Les estimations anticipées de Statistique Canada indiquent que le produit intérieur brut réel devrait augmenter de 0,3 % en février.

L’inflation totale ralentit, tandis que les prix des aliments continuent d’augmenter

Après avoir atteint un sommet de 8,1 % en juin, l’inflation globale des prix à la consommation s’est atténuée au deuxième semestre de 2022, pour s’établir au rythme de 6,3 % en fin d’année. Le ralentissement de la croissance des prix après le milieu de l’année était en grande partie attribuable à la baisse des prix de l’essence, alors que la hausse des frais d’intérêt hypothécaire exerçait une pression à la hausse sur le taux global. Le mois de décembre représente le 21e mois consécutif au cours duquel l’inflation globale était supérieure à 3 %, et le 10e mois consécutif au cours duquel elle se situait à 6 %. À l’exclusion de l’essence, la croissance annuelle des prix a également été de 6,3 % à la fin de l’année, les pressions inflationnistes continuant de s’exercer de toutes parts.

L’inflation des prix à la consommation a continué de diminuer au début de 2023, les effets de l’année de référence ayant exercé une pression à la baisse sur le taux globalNote . Après être descendue sous la barre des 6 % en janvier, l’inflation totale a ralenti à 5,2 % en février, ce qui représente la plus forte décélération de l’indice d’ensemble depuis le début de la pandémie. Mesurés d’un mois à l’autre, les prix à la consommation ont augmenté en janvier et en février après avoir diminué en décembreNote . Les prix à la consommation ont augmenté pendant 23 des 26 mois qui se sont écoulés depuis que les pressions inflationnistes ont commencé à s’établir au début de 2021.

L’inflation des prix des aliments montre peu de signes de ralentissement. Entre août et février, les augmentations annuelles des denrées alimentaires sont passées à deux chiffres pour atteindre 11,1 % en moyenne au cours de cette période de sept mois. Bien que la croissance des prix de la viande ait ralenti, les augmentations annuelles des prix des fruits frais et des légumes frais sont demeurées élevées, s’établissant en moyenne à 11,2 % et 11,7 % respectivement depuis le milieu de 2022. Les augmentations annuelles des prix des pâtes alimentaires, qui ont été fortement touchées par l’invasion de l’Ukraine par la Russie, ont atteint en moyenne 21,4 % depuis le milieu de 2022, tandis que la hausse des prix des produits laitiers, stimulée par la progression des prix à la ferme au début de 2022, a atteint 10 % en moyenne pendant cette période.

La forte hausse de l’inflation des prix des aliments en 2022 a été exceptionnellement généralisée, les prix élevés ayant eu une incidence sur une plus grande quantité de dépenses alimentairesNote . Au milieu de 2022, environ le tiers des dépenses totales en produits d’épicerie a été consacré à des produits dont les prix annuels avaient augmenté de plus de 10 %. À la fin de l’année, environ les deux tiers des dépenses en produits d’épicerie concernaient des articles dont les prix avaient augmenté de plus de 10 % (graphique 5).

Tableau de données du graphique 5

| 3,0 % ou moins | 3,1 % à 10,0 % | Plus de 10 % | |

|---|---|---|---|

| pourcentage | |||

| 2021 | |||

| janvier | 93,89 | 5,23 | 0,89 |

| février | 75,47 | 23,65 | 0,89 |

| mars | 75,20 | 18,51 | 6,29 |

| avril | 89,37 | 10,63 | 0,00 |

| mai | 76,71 | 23,29 | 0,00 |

| juin | 62,00 | 32,91 | 5,09 |

| juillet | 67,51 | 30,62 | 1,87 |

| août | 52,50 | 43,68 | 3,82 |

| septembre | 44,27 | 43,68 | 12,04 |

| octobre | 32,91 | 59,63 | 7,46 |

| novembre | 30,70 | 60,81 | 8,48 |

| décembre | 19,51 | 71,16 | 9,33 |

| 2022 | |||

| janvier | 9,33 | 71,84 | 18,83 |

| février | 4,33 | 76,42 | 19,25 |

| mars | 6,70 | 60,56 | 32,74 |

| avril | 2,71 | 59,20 | 38,08 |

| mai | 1,52 | 51,25 | 47,22 |

| juin | 2,51 | 65,05 | 32,44 |

| juillet | 4,84 | 55,11 | 40,05 |

| août | 4,57 | 35,84 | 59,59 |

| septembre | 4,39 | 29,57 | 66,04 |

| octobre | 6,63 | 44,27 | 49,10 |

| novembre | 6,54 | 33,15 | 60,30 |

| décembre | 4,57 | 27,87 | 67,56 |

| 2023 | |||

| janvier | 2,78 | 31,54 | 65,68 |

| février | 9,05 | 34,86 | 56,09 |

|

Note : Les données se limitent aux produits alimentaires achetés au magasin. Sources : Statistique Canada, Indice des prix à la consommation, totalisation spéciale. |

|||

Les frais de logement demeurent élevés, mais ont augmenté à un rythme plus lent au cours des derniers mois en raison du repli de l’activité du marché de l’habitation. Après avoir culminé à 7,4 % au printemps de 2022, les frais de logement, mesurés d’une année à l’autre, ont diminué pour s’établir à 7,0 % à la fin de l’année, avant de ralentir davantage en janvier (6,6 %), puis en février (6,1 %). La baisse des coûts de remplacement par le propriétaire (qui représentent les prix des maisons neuves) et les autres dépenses pour le logement en propriété (qui comprennent les commissions sur les transactions immobilières) ont contribué à la diminution des frais de logement. Parallèlement, la hausse des coûts d’intérêt hypothécaire a exercé une pression à la hausse sur les frais de logement, alors que les propriétaires s’adaptent à des taux d’intérêt plus élevés. En février 2023, les coûts d’intérêt hypothécaires ont augmenté à leur rythme le plus rapide observé d’une année à l’autre (+23,9 %) en plus de quatre décennies. Les prix de location ont également augmenté à mesure que la demande s’intensifiait. Les augmentations annuelles des prix des logements locatifs, qui tiennent compte des contrats de location anciens et récents, se sont chiffrées à 5,9 % à la fin de 2022, puis à 5,4 % en février 2023.

La hausse des prix des aliments et des frais de logement continue d’être le principal facteur de stress financier clé pour les familles canadiennes. À la fin de 2022, environ les trois quarts des Canadiens étaient très préoccupés par la hausse du prix des aliments et environ un Canadien sur trois vivait dans un ménage qui avait de la difficulté à répondre à ses besoins financiers au cours de la dernière année. À la fin de 2022, près de la moitié des Canadiens (+44 %) se sont dits très préoccupés par la capacité de leur ménage à acheter une propriété ou à payer un loyer. Un Canadien sur quatre a également déclaré qu’il n’avait pas les moyens d’assumer une dépense imprévue de 500 $. Les jeunes adultes figuraient parmi les personnes les plus préoccupées, près de la moitié des 35 à 44 ans (+44 %) ayant déclaré avoir eu de la difficulté à répondre à leurs besoins financiers au cours des 12 mois précédentsNote .

Hausse de l’emploi en raison de la croissance du travail à temps plein

Le marché du travail est demeuré résilient au deuxième semestre de 2022. Après avoir ralenti au printemps et à l’été, l’emploi s’est redressé à la fin de l’année, en raison d’augmentations de septembre à décembre qui ont amené le nombre d’emplois à 164 000 au total. Au quatrième trimestre, la totalité de la croissance nette était attribuable au travail à temps plein et était fortement concentrée chez les employés du secteur privé (graphique 6). L’emploi plus élevé chez les jeunes travailleurs a représenté plus de la moitié de l’augmentation nette enregistrée au cours de cette période de trois mois. Les augmentations générales dans l’ensemble des industries sont principalement attribuables à la hausse de l’emploi dans le secteur de la construction et dans les services professionnels, scientifiques et techniques. À la fin de l’année, le taux de chômage était descendu à 5,0 %, proche du creux record de 4,9 % enregistré en juin et en juillet.

Tableau de données du graphique 6

| Public | Privé | Travailleur autonome | |

|---|---|---|---|

| variation d'un mois à l'autre, milliers de personnes | |||

| 2021 | |||

| janvier | 19,40 | -229,70 | 23,50 |

| février | 33,70 | 266,10 | -30,30 |

| mars | 41,70 | 194,30 | 16,60 |

| avril | -34,30 | -149,80 | -12,80 |

| mai | 16,60 | -83,00 | 7,70 |

| juin | 40,60 | 246,40 | -33,60 |

| juillet | 3,40 | 90,40 | 15,40 |

| août | 12,90 | 85,40 | -28,00 |

| septembre | 95,00 | 85,20 | -14,00 |

| octobre | -39,60 | 74,10 | 1,90 |

| novembre | 43,90 | 77,40 | 18,00 |

| décembre | 11,80 | 65,80 | 1,30 |

| 2022 | |||

| janvier | -6,60 | -186,40 | 5,80 |

| février | 8,30 | 318,10 | 31,30 |

| mars | 4,60 | 40,40 | -25,40 |

| avril | -8,10 | 68,80 | -7,70 |

| mai | 72,70 | -74,00 | 32,90 |

| juin | -18,00 | -1,40 | -25,70 |

| juillet | -13,40 | 38,10 | 3,60 |

| août | -10,70 | -12,30 | -1,80 |

| septembre | 37,80 | -7,20 | -18,80 |

| octobre | 3,80 | 58,60 | 6,00 |

| novembre | -1,50 | 0,80 | 27,30 |

| décembre | -29,80 | 99,20 | -0,10 |

| 2023 | |||

| janvier | 31,50 | 114,70 | 3,70 |

| février | -7,90 | 38,50 | -8,90 |

|

Note : Les zones grises indiquent les périodes touchées par le resserrement ou l'assouplissement des mesures de santé publique liées à la COVID-19. La date s'étend de janvier 2021 à février 2021 et de décembre 2021 à février 2021. Source : Statistique Canada, tableau 14-10-0288-01. |

|||

L’emploi a fortement progressé pour se chiffrer à 150 000 en janvier, sous l’impulsion des hausses chez les travailleurs du principal groupe d’âge actif et les employés du secteur privé. L’augmentation globale concernait principalement le travail à temps plein. L’emploi est demeuré stable en février, car le nombre de travailleurs du secteur privé a continué d’augmenter. Les hausses cumulatives observées au cours des deux premiers mois de 2023 ont été dominées par la progression de l’emploi dans le commerce de gros et de détail, qui a rebondi après les pertes enregistrées à la fin de 2022, et par les augmentations dans le secteur des soins de santé et de l’aide sociale. En outre, le nombre total d’heures travaillées a fortement augmenté au début de 2023, la progression étant de 0,8 % en janvier et de 0,6 % en février.

Trois ans après le début de la pandémie de COVID-19, les taux d’emploi chez les hommes et les femmes du principal groupe d’âge actif sont proches des sommets records et bien au-dessus des niveaux observés avant la pandémie. En février, 85,1 % des 25 à 54 ans avaient un emploi et leur taux de chômage était de 4,3 %. Les taux d’emploi chez les jeunes hommes et les jeunes femmes sont également bien supérieurs aux niveaux observés avant la pandémie, tandis que, proportionnellement, moins de personnes de 55 ans et plus travaillent en raison des répercussions du vieillissement de la populationNote .

La demande non satisfaite en main-d’œuvre diminue

Après avoir atteint un sommet de plus d’un million au printemps, les postes vacants ont affiché une tendance à la baisse au deuxième semestre de 2022, pour se chiffrer à 854 000 à la fin de l’année (graphique 7). De nombreux secteurs ont déclaré une diminution des postes vacants au cours de cette période, des reculs importants ayant été enregistrés dans les services d’hébergement et de restauration et les services administratifs et services de soutienNote .

Tableau de données du graphique 7

| Soins de santé et assistance sociale (AG) | Services d'hébergement et de restauration (AG) | Toutes les industries (AD) | |

|---|---|---|---|

| postes vacants | |||

| 2021 | |||

| janvier | 90 710 | 60 430 | 572 620 |

| février | 118 570 | 61 550 | 619 225 |

| mars | 96 480 | 74 475 | 643 880 |

| avril | 106 015 | 66 145 | 652 955 |

| mai | 114 150 | 70 385 | 673 375 |

| juin | 106 015 | 106 965 | 765 040 |

| juillet | 103 575 | 126 305 | 808 085 |

| août | 124 610 | 148 555 | 874 385 |

| septembre | 121 670 | 162 760 | 912 085 |

| octobre | 123 315 | 150 810 | 919 815 |

| novembre | 118 305 | 142 160 | 910 575 |

| décembre | 136 880 | 163 540 | 978 610 |

| 2022 | |||

| janvier | 136 535 | 126 445 | 938 195 |

| février | 123 780 | 139 570 | 921 430 |

| mars | 147 280 | 153 845 | 990 015 |

| avril | 130 825 | 154 020 | 993 625 |

| mai | 135 815 | 157 700 | 1 003 240 |

| juin | 146 905 | 150 845 | 984 175 |

| juillet | 152 840 | 136 410 | 974 990 |

| août | 139 810 | 123 185 | 924 075 |

| septembre | 152 435 | 123 520 | 911 085 |

| octobre | 152 745 | 122 250 | 890 670 |

| novembre | 130 675 | 120 560 | 871 855 |

| décembre | 149 775 | 114 875 | 854 255 |

| 2023 | |||

| janvier | 162 135 | 118 850 | 883 230 |

|

Note : AG signifie axe de gauche et AD signifie axe de droite. Source : Statistique Canada, tableau 14-10-0406-01. |

|||

Les postes vacants ont légèrement augmenté en janvier 2023, surtout en raison de l’augmentation dans le secteur du transport et de l’entreposage, et dans le secteur des soins de santé et de l’assistance sociale. Les postes vacants dans les secteurs des soins de santé et de l’assistance sociale ont atteint un sommet record de 162 000, soit plus du double du niveau observé avant la pandémie. Les marchés du travail sont demeurés serrés au début de la nouvelle année avec 1,2 chômeur pour chaque poste vacant, un niveau qui est demeuré pratiquement inchangé depuis les mois d’été.

La demande non satisfaite en postes peu spécialisés s’est atténuée à mesure que l’emploi a augmenté en 2022. Au quatrième trimestre, le nombre de postes vacants pour les emplois exigeant un diplôme d’études secondaires ou moins a diminué de 12,8 % par rapport aux niveaux observés à la fin de 2021, tandis que les postes vacants pour les emplois exigeant un baccalauréat ou un grade supérieur ont augmenté de 6,9 %. Le salaire horaire moyen offert pour les postes vacants a augmenté de 8,5 % au cours de cette période, en partie en raison d’un changement dans la composition relative des postes vacants, qui est passée de postes moins bien rémunérés à des postes mieux rémunérésNote . En tenant compte du changement de composition, les augmentations d’une année à l’autre des salaires offerts étaient de 5,9 %Note . Les préposés aux services d’information et aux services à la clientèle, les aides-infirmiers, les aides-soignants et les préposés aux bénéficiaires ont connu l’une des plus fortes augmentations de salaires offerts.

La richesse des ménages augmente à mesure que les ratios de levier financier s’améliorent à la fin de 2022

Après des baisses cumulatives de près de 1,2 billion de dollars au cours des deuxième et troisième trimestres, la valeur nette des ménages a augmenté de 181 milliards de dollars au quatrième trimestre, car la vigueur des capitaux propres a contrebalancé les baisses continues dans le secteur de l’habitation. Malgré des pertes importantes enregistrées au début de l’année, la richesse des ménages, qui s’élevait à 15,3 billions de dollars à la fin de 2022, est demeurée supérieure de 23,4 % aux niveaux observés avant la pandémie.

Les prêts hypothécaires et non hypothécaires des ménages ont augmenté à un rythme plus lent au deuxième semestre. Le ratio de la dette des ménages sur le marché du crédit par rapport au revenu disponible a fléchi pour s’établir à 180,5 %, alors que le ratio d’endettement des ménages a baissé pour se situer à 15,7 %, soit environ 50 points de base par rapport à son niveau de référence affiché avant la pandémie de COVID-19. La valeur des devises et des dépôts des ménages a franchi la barre des deux billions de dollars à la fin de 2022 et a dépassé de 31 % les niveaux observés à la fin de 2019.

La hausse du coût de la vie et la baisse de la valeur des actifs au cours de 2022 ont eu une incidence négative sur l’épargne nette et le patrimoine, notamment chez les ménages à faible revenu et ceux appartenant aux tranches d’âge les plus jeunes. L’inégalité des revenus s’est resserrée en 2022 en raison d’augmentations sensibles du revenu d’emploi chez les ménages à faible revenu. Parallèlement, l’inégalité de la richesse a augmenté, mais est demeurée inférieure aux niveaux observés avant la pandémie.

Références

Li, Bernard, R. Fair et C. Johnston. 2023. « Analyse des défis et des conditions liés à la chaîne d’approvisionnement au Canada, premier trimestre de 2023 », Analyse en bref, produit no 11-621-M au catalogue. Ottawa, Statistique Canada.

Mitchell, Taylor et G. Gellatly. 2023. « Évaluation de la hausse des pressions inflationnistes généralisées en 2021 et en 2022 », Rapports économiques et sociaux, produit no 36-28-0001 au catalogue. Ottawa, Statistique Canada. DOI : https://doi.org/10.25318/36280001202300200002-fra.

Statistique Canada. 2022. De la recherche aux connaissances : investissement, productivité et niveaux de vie, produit no 11-631-X au catalogue. Ottawa, Statistique Canada. Date de diffusion : 1er septembre 2022.

Statistique Canada. 2022. De la recherche aux connaissances : développements récents de la situation économique et sociale, produit no 11-631-X au catalogue. Ottawa, Statistique Canada. Date de diffusion : 2 novembre 2022.

Statistique Canada. 2023. De la recherche aux connaissances : inflation des prix à la consommation, tendances récentes et analyse, produit no 11-631-X au catalogue. Ottawa, Statistique Canada. Date de diffusion : 22 février 2023.

Statistique Canada. 2023. De la recherche aux connaissances : regard sur l’économie et la société du Canada trois ans après le début de la pandémie de COVID-19, produit no 11-631-X au catalogue. Ottawa, Statistique Canada. Date de diffusion : 9 mars 2023.

- Date de modification :