De la recherche aux connaissances : regard sur l’économie et la société du Canada trois ans après le début de la pandémie de COVID-19

Passer au texte

Début du texte

À propos de la série De la recherche aux connaissances

La série de présentations De la recherche aux connaissances présente un large éventail de résultats sur des sujets de recherche sélectionnés. Chaque présentation s’inspire des données probantes de nombreuses études qui utilisent des données et des méthodes novatrices et de grande qualité et les intègre pour mieux comprendre des questions stratégiques pertinentes et complexes.

Fondée sur la recherche appliquée de données précieuses, la série vise à fournir aux décideurs, et plus largement aux Canadiens et aux Canadiennes, une vision globale et horizontale des enjeux sociaux, économiques et de santé actuels auxquels nous sommes confrontés dans un monde en évolution.Il y a trois ans…

Le 11 mars 2023 marque le troisième anniversaire du début de la pandémie de COVID-19. La COVID-19 persiste encore et continue de se propager considérablement partout au Canada et dans de nombreux autres pays du monde. Le gouvernement du Canada reconnaît que le virus demeure une urgence de santé publique de portée internationale et il continue de mettre l’accent sur la protection de la santé et de la sécurité de la population canadienne. (Gouvernement du Canada, 2023). Jusqu’à présent, 97 millions de doses de vaccin ont été administrées. Par contre, si on tient compte des plus de 51 000 Canadiens qui sont décédés de la COVID-19, cela nous rappelle le véritable coût de la pandémie. (Gouvernement du Canada, 2023).

La vague Omicron marque un tournant pour la pandémie de COVID-19 au Canada. La plupart des restrictions de la COVID-19 ont été assouplies ou levées au début de 2022 et les gens ont commencé à vivre avec le virus. Aujourd’hui, les indicateurs de transmission nationaux et les incidences liées aux éclosions demeurent stables, bien qu’il pourrait être long à se remettre des nombreuses répercussions sociales causées par la pandémie, surtout celles liées aux problèmes de santé mentale et à la toxicomanie chez les jeunes Canadiens et Canadiennes.

La vie au Canada, tout comme dans les autres pays, a beaucoup changé depuis le début de la pandémie – certains changements sont des répercussions directes de la pandémie, alors que d’autres sont des tendances qui ont été accélérées par la pandémie. Au cours de la dernière année, les entreprises et les ménages canadiens ont dû faire face à une panoplie de défis. Voici la dernière présentation d’une série qui fait le point sur les répercussions de la pandémie sur les vies des Canadiens (La COVID-19 au Canada : le point sur les répercussions sociales et économiques après un an et La COVID-19 au Canada : le point sur les répercussions sociales et économiques après deux ans). Dans cette publication, nous soulignons diverses tendances économiques et sociales importantes qui continuent de toucher les vies des Canadiens. Cela comprend une vue d’ensemble de l’évolution récente de la conjoncture économique et du marché du travail, des pressions financières liées à l’inflation et à l’abordabilité, ainsi que des tendances en matière de surmortalité et de bien-être.

Pour obtenir de plus amples renseignements : « Mise à jour sur la situation relative à la COVID-19 au Canada – 27 janvier 2023 » et « Mise à jour sur l’épidémiologie de la COVID-19 : Mises à jour clés ».

Conditions économiques : L’activité économique demeure résiliente, et les ménages et les entreprises s’adaptent à la hausse de coûts d’emprunt

- La croissance du produit intérieur brut (PIB) du Canada dépasse celle d’autres pays du G7 depuis le deuxième trimestre de 2021.

- La production a augmenté régulièrement pendant la majeure partie de 2022, mais à un rythme plus lent en fin d’année. En décembre, le PIB réel était en hausse de 2,7 % par rapport aux niveaux observés avant la pandémie.

- La hausse des coûts de financement a freiné l’activité des secteurs sensibles aux changements de taux d’intérêt. L’activité des agents et des courtiers immobiliers a diminué pour un dixième mois consécutif en décembre 2022. La construction résidentielle a également reculé en raison de la hausse des coûts d’emprunt.

- Selon la Banque du Canada, il faut habituellement de 18 mois à deux ans pour que les changements de taux directeur se répercutent sur l’économie.

Tableau de données du graphique 1

| Produit intérieur brut (AG) | Taux d’escompte (AD) | |

|---|---|---|

| croissance en pourcentage d'un mois à l'autre | pourcentage | |

| 2021 | ||

| juin | 0,8 | 0,5 |

| juillet | 0,5 | 0,5 |

| août | 0,6 | 0,5 |

| septembre | 0,3 | 0,5 |

| octobre | 0,8 | 0,5 |

| novembre | 0,5 | 0,5 |

| décembre | 0,1 | 0,5 |

| 2022 | ||

| janvier | -0,2 | 0,5 |

| février | 0,7 | 0,5 |

| mars | 0,7 | 0,8 |

| avril | 0,1 | 1,3 |

| mai | 0,2 | 1,3 |

| juin | 0,3 | 1,8 |

| juillet | 0,2 | 2,8 |

| août | 0,2 | 2,8 |

| septembre | 0,2 | 3,5 |

| octobre | 0,1 | 3,5 |

| novembre | 0,1 | 4,0 |

| décembre | -0,1 | 4,5 |

| 2023 | ||

| janvier | Note ...: n'ayant pas lieu de figurer | 4,5 |

|

... n'ayant pas lieu de figurer Notes : AG signifie axe de gauche et AD signifie axe de droite. Sources : Statistique Canada, tableau 36-10-0434-01 et Banque du Canada. |

||

Pour obtenir de plus amples renseignements : « La politique monétaire expliquée ».

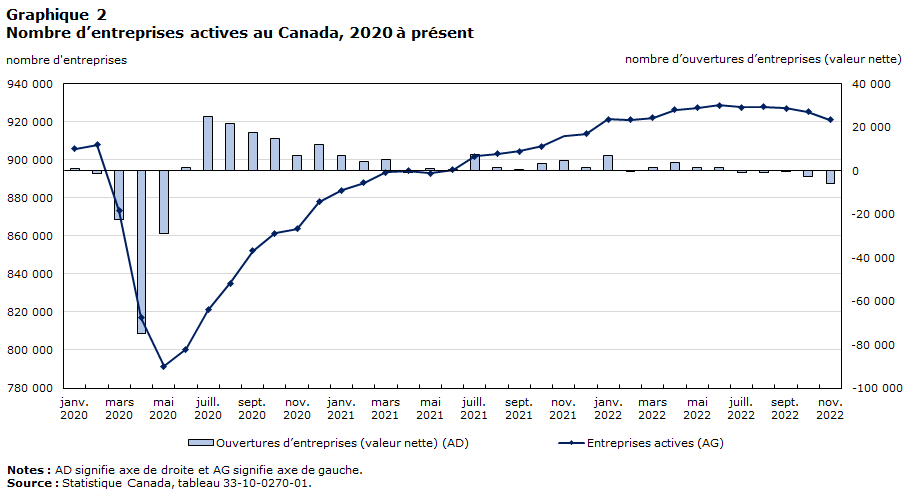

Conditions économiques : La création d’entreprises ralentit alors que les défis et l’incertitude persistent

- Nombre d’entreprises actives entièrement revenues aux taux observés avant la pandémie à la fin de 2021.

- Le nombre de fermetures d’entreprises a dépassé le nombre d’ouvertures d’entreprises depuis l’été 2022 en raison de la hausse des coûts d’emprunt. Le nombre de fermetures est demeuré relativement stable tout au long de l’été, tandis que le nombre d’ouvertures est tombé en novembre 2022 à son niveau le plus bas en plus de deux ans.

- Sans compter le début de la pandémie de COVID-19, novembre 2022 a été le premier mois où le nombre d’entreprises actives enregistré n’a pas affiché de croissance positive pour un cinquième mois consécutif. Cela s’explique par la hausse de l’inflation, les coûts élevés des intrants et les obstacles liés à la main-d’œuvre qui continuent d’avoir une incidence sur les perspectives.

- Le nombre d’entreprises du commerce de détail et du tourisme a diminué au cours des récents mois.

- L’insolvabilité des entreprises a nettement augmenté en 2022, les défis des chaînes d’approvisionnement, les pressions inflationnistes et les obstacles liés à la main-d’œuvre ayant touché de nombreuses entreprises.

Tableau de données du graphique 2

| Entreprises actives (AG) | Ouvertures d’entreprises (valeur nette) (AD) | |

|---|---|---|

| nombre d'entreprises | nombre d’ouvertures d’entreprises (valeur nette) | |

| 2020 | ||

| janvier | 905 700 | 1 056 |

| février | 907 917 | -1 522 |

| mars | 873 143 | -22 313 |

| avril | 816 869 | -75 035 |

| mai | 791 352 | -28 780 |

| juin | 800 294 | 1 334 |

| juillet | 821 070 | 24 792 |

| août | 835 072 | 21 853 |

| septembre | 852 067 | 17 357 |

| octobre | 861 301 | 14 697 |

| novembre | 863 789 | 6 764 |

| décembre | 878 019 | 11 797 |

| 2021 | ||

| janvier | 883 896 | 7 153 |

| février | 887 985 | 4 042 |

| mars | 893 274 | 5 228 |

| avril | 894 192 | -1 023 |

| mai | 892 756 | 875 |

| juin | 894 678 | 146 |

| juillet | 901 784 | 7 392 |

| août | 903 051 | 1 263 |

| septembre | 904 364 | 347 |

| octobre | 907 178 | 3 452 |

| novembre | 912 341 | 4 768 |

| décembre | 913 622 | 1 399 |

| 2022 | ||

| janvier | 921 375 | 6 806 |

| février | 921 081 | -271 |

| mars | 922 070 | 1 208 |

| avril | 926 306 | 3 567 |

| mai | 927 393 | 1 195 |

| juin | 928 524 | 1 185 |

| juillet | 927 691 | -1 082 |

| août | 927 775 | -1 017 |

| septembre | 927 080 | -583 |

| octobre | 925 164 | -2 719 |

| novembre | 921 116 | -6 003 |

|

Notes : AD signifie axe de droite et AG signifie axe de gauche. Source : Statistique Canada, tableau 33-10-0270-01. |

||

Pour obtenir de plus amples renseignements : « Le Quotidien — Enquête canadienne sur la situation des entreprises, quatrième trimestre de 2022 (statcan.gc.ca) ».

Conditions du marché du travail : Forte progression de l’emploi, alors que les forts taux de postes vacants commencent à diminuer

- L’emploi s’est renforcé dans les récents mois, le nombre d’employés du secteur privé ayant augmenté de plus d’un quart de million de septembre 2022 à janvier 2023. Les taux d’emploi chez les femmes et les hommes du principal groupe d’âge actif sont demeurés à des niveaux record ou près.

- L’emploi total en janvier 2023 était en hausse d’environ 800 000 par rapport au niveau de référence d’avant la COVID-19. Toutes les augmentations nettes de l’emploi enregistrées depuis le début de la pandémie sont survenues dans le travail à temps plein.

- La progression de l’emploi dans le secteur privé a été en grande partie motivée par les hausses dans les services professionnels, scientifiques et techniques, tandis que les emplois dans l’administration publique et les soins de santé ont stimulé l’emploi dans le secteur public.

Les conditions du marché du travail demeurent difficiles, tandis que le nombre de postes vacants commence à diminuer

- Le nombre de postes vacants a diminué à la fin de 2022, mais il demeure élevé. Sur une base mensuelle, le nombre de postes vacants s’est chiffré à environ 850 000 en décembre, en baisse par rapport au sommet d’un peu plus d’un million observé en mai 2022.

- Les postes vacants dans les soins de santé et l’assistance sociale ont affiché une tendance à la hausse pour atteindre un niveau record de 150 000 en décembre 2020. Presque la moitié des postes vacants en soins de santé au troisième trimestre sont demeurés vacants pendant 90 jours ou plus, indiquant de plus grandes difficultés à pourvoir les postes.

Tableau de données du graphique 3

| Public | Privé | Travailleur autonome | |

|---|---|---|---|

| milliers de personnes | |||

| Services d’hébergement et de restauration | Note ...: n'ayant pas lieu de figurer | -115,4 | 4,9 |

| Transport et entreposage | 32,3 | -54,5 | -42,8 |

| Soins de santé et assistance sociale | 146,0 | -17,1 | -9,9 |

| Administrations publiques | 167,6 | 1,7 | Note ...: n'ayant pas lieu de figurer |

| Services d’enseignement | 87,8 | 22,3 | 19,4 |

| Commerce de gros et de détail | 1,9 | 47,0 | -32,4 |

| Information, culture et loisirs | -1,4 | 64,2 | -1,5 |

| Fabrication | -0,9 | 64,9 | -6,5 |

| Construction | 0,1 | 132,8 | -28,8 |

| Finance, assurance, services immobiliers et de location | 9,5 | 164,4 | -27,0 |

| Services professionnels, scientifiques et techniques | 3,6 | 253,7 | 32,4 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, tableau 14-10-0026-01. |

|||

Tendances démographiques : Des stratégies pour atténuer les répercussions du vieillissement de la population sont essentielles afin de favoriser la croissance de la population active

- Au total, 1 Canadien sur 5 en âge de travailler prendra sa retraite au cours des prochaines années. L’écart entre ceux qui sont sur le point de quitter le marché de l’emploi (de 55 à 64 ans) et ceux qui entrent sur le marché de l’emploi (de 15 à 24 ans) a atteint des niveaux record.

- Le vieillissement de la population façonne actuellement le marché de l’emploi, malgré le fait que les travailleurs continuent de travailler autant maintenant qu’ils atteignent des âges clés. Si la répartition selon l’âge de la population d’âge actif était demeurée constante au cours des trois dernières années, il y aurait aujourd’hui plus de 330 000 personnes de plus dans la population d’âge actif.

- Le vieillissement de la population exercera plus de pression sur la croissance de la productivité pour alimenter la hausse du niveau de vie. Les dépenses d’investissement des entreprises constituent un facteur déterminant pour la croissance de la productivité.

- Après avoir augmenté fortement au début de la pandémie, la productivité du travail a diminué pendant sept trimestres consécutifs avant de progresser au deuxième trimestre et au troisième trimestre de 2022. La productivité des entreprises est revenue à un niveau prépandémie, tandis que les coûts unitaires de main-d’œuvre ont augmenté de 13 % par rapport au niveau de référence d’avant la COVID-19.

Tableau de données du graphique 4

| 1966 | 1971 | 1976 | 1981 | 1986 | 1991 | 1996 | 2001 | 2006 | 2011 | 2016 | 2021 | 2026 | 2031 | 2036 | 2041 | 2046 | 2051 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| nombre | ||||||||||||||||||

| Données historiques : 15 à 24 ans | 3 299 000 | 4 003 700 | 4 479 100 | 4 658 700 | 4 178 200 | 3 830 500 | 3 857 200 | 4 009 100 | 4 220 900 | 4 365 600 | 4 268 900 | 4 215 200 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Données projetées : 15 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 4 215 200 | 4 607 000 | 4 885 600 | 5 000 200 | 5 102 400 | 5 212 800 | 5 341 300 |

| Données historiques : 55 à 64 ans | 1 479 700 | 1 731 700 | 1 924 400 | 2 159 200 | 2 328 300 | 2 399 600 | 2 489 500 | 2 868 000 | 3 674 500 | 4 393 300 | 4 910 800 | 5 218 900 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Données projetées : 55 à 64 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 5 218 900 | 5 021 900 | 4 722 000 | 4 866 500 | 5 263 000 | 5 641 800 | 5 879 600 |

|

... n'ayant pas lieu de figurer Notes : Les zones grises indiquent les baby-boomers qui ont atteint 15 ans entre 1966 et 1980 et qui ont atteint 55 ans entre 2001 et 2020. Une double flèche indique un écart record en 2021 entre la population de 15 à 24 ans et celle de 55 à 64 ans. Les données de 2026 à 2051 sont des projections démographiques issues du scénario de croissance moyenne M1 et sont basées sur le Recensement de 2016. Pour des raisons de comparabilité, le sous-dénombrement net du recensement a été enlevé des populations projetées présentées dans ce graphique. Sources : Recensement de la population, 1966 à 2021 (3901). Les projections démographiques personnalisées sont basées sur le rapport Projections démographiques pour le Canada, les provinces et les territoires, 2018 à 2068 (91-520-X). |

||||||||||||||||||

Pour obtenir de plus amples renseignements : « Davantage de personnes proches de l'âge de la retraite que de personnes en âge d'entrer sur le marché du travail (statcan.gc.ca) ».

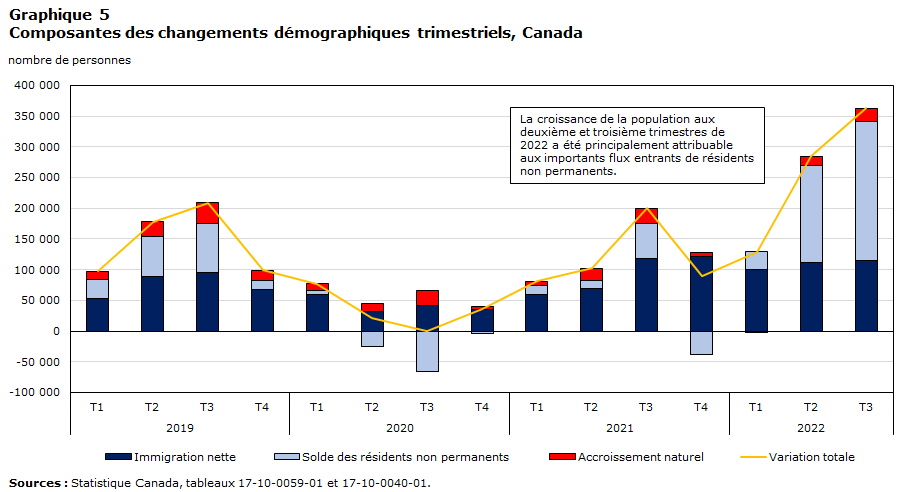

Tendances démographiques : L’immigration n’atténuera qu’en partie les répercussions du vieillissement de la population

- Depuis le début de 2020, plus de 1,2 million d’immigrants permanents et temporaires sont venus au Canada, ce qui représente près de 90 % de la croissance démographique totale.

- La population du Canada a augmenté de 362 000 au troisième trimestre de 2022, ce qui représente la plus forte croissance trimestrielle observée (+0,9 %) depuis 1957.

- Pendant les neuf premiers mois de 2022, la croissance démographique du Canada (+776 000 personnes) avait déjà dépassé la croissance annuelle de toute autre période de l’année civile depuis la Confédération en 1867, une grande partie de cette croissance résultant d’une augmentation du nombre de résidents temporaires.

- Les compétences de nombreux nouveaux arrivants sont sous-utilisées lors de l’entrée sur le marché de l’emploi au Canada.

- La plupart des nouveaux arrivants s’installent dans les grandes villes du Canada, qui connaissent des problèmes d’abordabilité du logement et des hausses des prix de location.

Tableau de données du graphique 5

| Immigration nette | Solde des résidents non permanents | Accroissement naturel | Variation totale | ||

|---|---|---|---|---|---|

| nombre de personnes | |||||

| 2019 | T1 | 53 524 | 30 488 | 13 699 | 97 711 |

| T2 | 88 356 | 65 112 | 24 816 | 178 284 | |

| T3 | 95 894 | 80 013 | 32 901 | 208 808 | |

| T4 | 67 456 | 15 217 | 16 290 | 98 963 | |

| 2020 | T1 | 58 867 | 6 462 | 11 852 | 77 181 |

| T2 | 32 122 | -24 348 | 13 210 | 20 984 | |

| T3 | 41 602 | -66 091 | 24 371 | -118 | |

| T4 | 35 487 | -3 151 | 4 066 | 36 402 | |

| 2021 | T1 | 59 673 | 14 691 | 6 559 | 80 923 |

| T2 | 69 799 | 12 174 | 20 152 | 102 125 | |

| T3 | 117 866 | 57 767 | 24 342 | 199 975 | |

| T4 | 121 790 | -38 851 | 6 726 | 89 665 | |

| 2022 | T1 | 100 944 | 29 012 | -1 174 | 128 782 |

| T2 | 111 995 | 157 310 | 15 677 | 284 982 | |

| T3 | 115 468 | 225 198 | 21 787 | 362 453 | |

|

Note : La croissance de la population aux deuxième et troisième trimestres de 2022 a été principalement attribuable aux importants flux entrants de résidents non permanents. Sources : Statistique Canada, tableaux 17-10-0059-01 et 17-10-0040-01. |

|||||

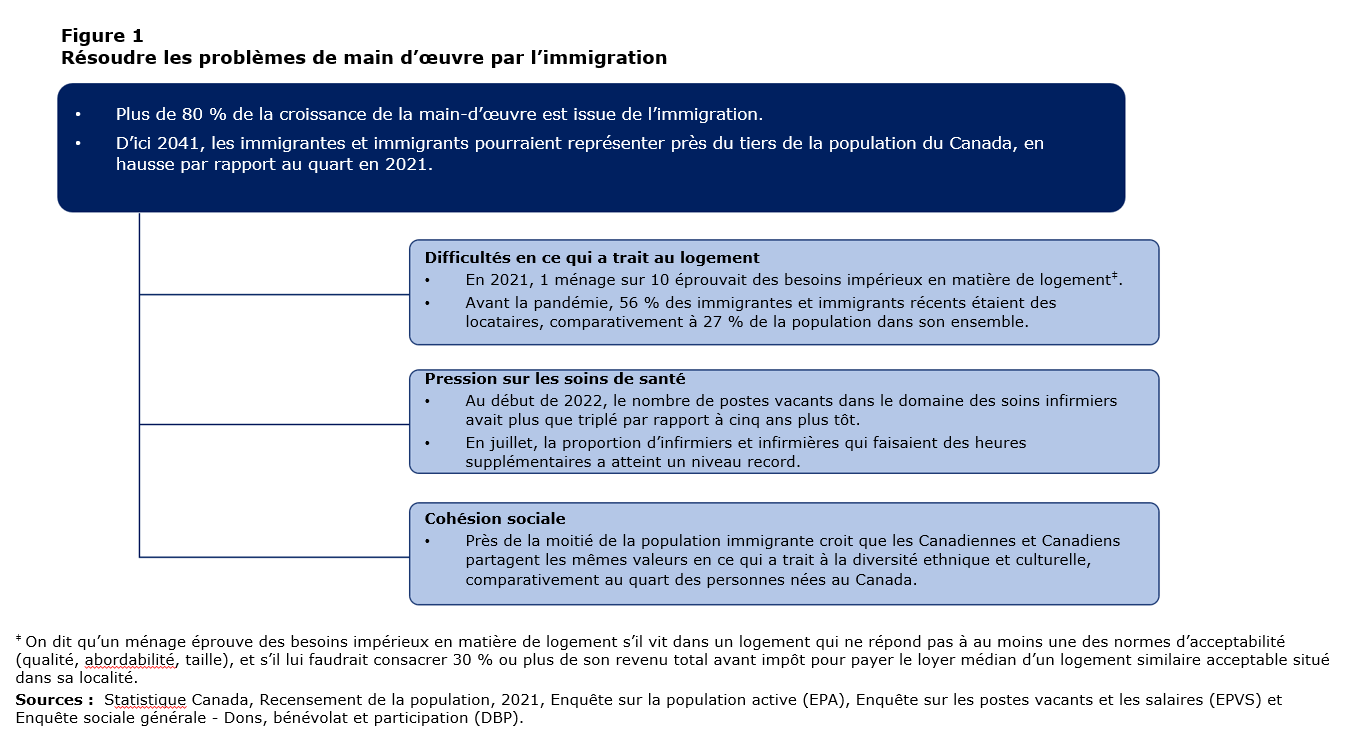

Convergence des points de tension : de nombreux défis économiques et sociaux sont reliés les uns aux autres

Description de la figure 1

Le texte suivant figure dans une bulle : « Plus de 80 % de la croissance de la main-d’œuvre est issue de l’immigration. D’ici 2041, les immigrantes et immigrants pourraient représenter près du tiers de la population du Canada, en hausse par rapport au quart en 2021. »

Il y a trois sous-bulles qui pointent vers la bulle principale.

La première sous-bulle porte l’en-tête « Difficultés en ce qui a trait au logement ». Deux puces suivent. Le texte de la première puce est le suivant : « En 2021, 1 ménage sur 10 éprouvait des besoins impérieux en matière de logement ». Le texte de la deuxième puce est le suivant : « Avant la pandémie, 56 % des immigrantes et immigrants récents étaient des locataires, comparativement à 27 % de la population dans son ensemble. »

La première sous-bulle porte l’en-tête « Pression sur les soins de santé ». Deux puces suivent. Le texte de la première puce est le suivant : « Au début de 2022, le nombre de postes vacants dans le domaine des soins infirmiers avait plus que triplé par rapport à cinq ans plus tôt. » Le texte de la deuxième puce est le suivant : « En juillet, la proportion d’infirmiers et infirmières qui faisaient des heures supplémentaires a atteint un niveau record. »

La troisième sous-bulle porte l’en-tête « Cohésion sociale ». Une puce suit. Le texte de cette puce est le suivant : « Près de la moitié de la population immigrante croit que les Canadiennes et Canadiens partagent les mêmes valeurs en ce qui a trait à la diversité ethnique et culturelle, comparativement au quart des personnes nées au Canada. »

Il y a une note sous la dernière sous-bulle. Celle-ci renvoie au contenu de la bulle intitulée « Difficultés en ce qui a trait au logement ». Le texte de la note est le suivant : « On dit qu’un ménage éprouve des besoins impérieux en matière de logement s’il vit dans un logement qui ne répond pas à au moins une des normes d’acceptabilité (qualité, abordabilité, taille), et s’il lui faudrait consacrer 30 % ou plus de son revenu total avant impôt pour payer le loyer médian d’un logement similaire acceptable situé dans sa localité. »

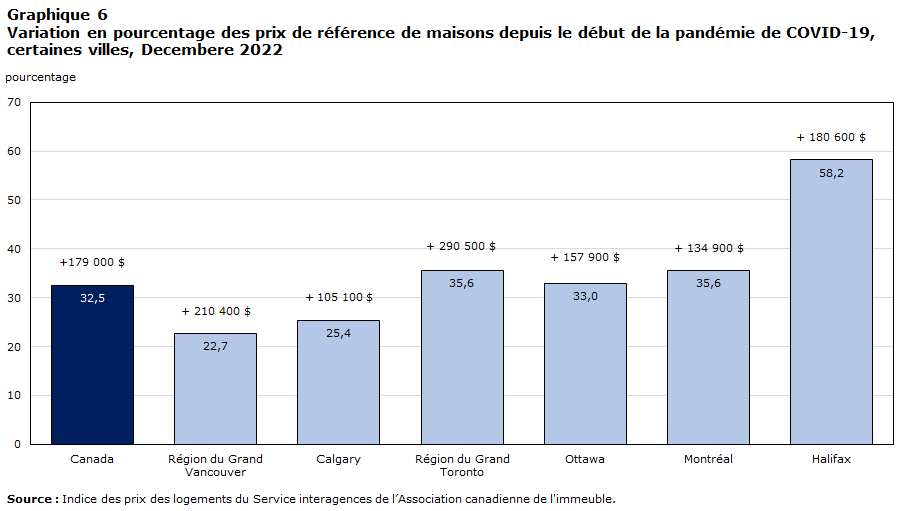

Défis économiques : L’abordabilité du logement se détériore au fur et à mesure que les niveaux d’endettement augmentent

- Bien que les prix de logement soient bien en deçà des sommets enregistrés au début de 2022, le coût moyen d’une maison au Canada demeure supérieur de 33 %, ou 179 000 $, aux niveaux observés avant la pandémie.

- La hausse des coûts d’emprunt a poussé de nombreux propriétaires potentiels à quitter le marché, ce qui a aggravé la situation d’un marché locatif déjà très difficile. L’Indice d’accessibilité à la propriété de la Banque du Canada, lequel mesure la difficulté d’accéder à la propriété, a atteint son plus haut sommet depuis 1990.

- Les coûts d’intérêt hypothécaire ont augmenté de 18 % au cours de la période de 12 mois se terminant en décembre 2022 et ont exercé une forte pression sur le taux d’inflation au cours des derniers mois.

- Les récentes augmentations du coût de la vie ont une incidence négative sur l’épargne nette et le patrimoine, en particulier pour les ménages gagnant les revenus les plus faibles, les ménages ayant les patrimoines les plus bas et les groupes d’âge plus jeunes.

- L’épargne nette de la tranche inférieure des 40 % des ménages gagnant un revenu a diminué d’environ 12 % au troisième trimestre par rapport au début de la pandémie de COVID-19, alors que les ménages vulnérables sur le plan économique ont enregistré des niveaux d’endettement supérieurs à la moyenne.

Tableau de données du graphique 6

| Pourcentage | Dollars | |

|---|---|---|

| Canada | 32,5 | 179 400 |

| Région du Grand Vancouver | 22,7 | 210 400 |

| Calgary | 25,4 | 105 500 |

| Région du Grand Toronto | 35,6 | 290 500 |

| Ottawa | 33,0 | 157 900 |

| Montréal | 35,6 | 134 900 |

| Halifax | 58,2 | 180 600 |

| Source : Indice des prix des logements du Service interagences de l’Association canadienne de l'immeuble. | ||

Pour obtenir de plus amples renseignements : « Marché de l’immobilier : Définitions, graphiques et données ».

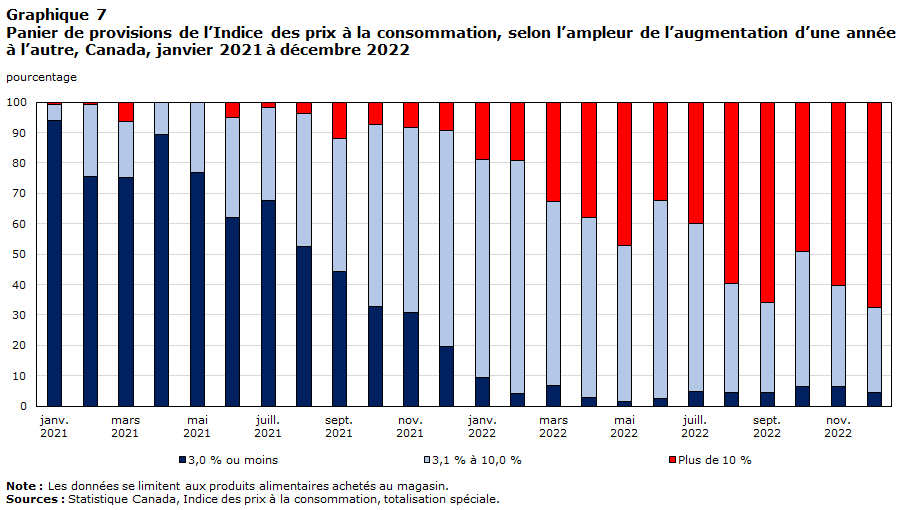

Défis économiques : Alors que l’inflation totale recule, les pressions sur l’abordabilité demeurent étendues

- Décembre 2022 marque le 21e mois consécutif au cours duquel le taux d’inflation globale des prix à la consommation a été supérieur à 3 %, ainsi que le 10e mois consécutif où ce taux a été supérieur à 6 %.

- Alors que l’inflation globale a diminué par rapport aux taux les plus élevés enregistrés depuis les 40 dernières années, les pressions sur le coût de la vie sous-jacentes, surtout en ce qui a trait aux aliments et au logement, sont demeurées élevées, les prix continuant d’augmenter à un rythme plus accéléré que celui de la croissance des salaires.

- En 2022, il y a eu une hausse marquée de la proportion des dépenses consacrées à l’épicerie en raison de hausses de prix annuelles de plus de 10 % de certains aliments, et la pression s’est maintenue puisque l’inflation globale a seulement diminué plus tard au cours de l’année.

- En décembre 2022, les aliments dont les prix ont augmenté de 10 % ou plus représentaient les deux tiers des dépenses en aliments.

- À titre indicatif, les prix ont augmenté de 8,6 % entre la fin de 2014 et la fin de 2019. Ils ont augmenté de 15,8 % entre décembre 2020 et décembre 2022.

Tableau de données du graphique 7

| 3,0 % ou moins | 3,1 % à 10,0 % | Plus de 10 % | |

|---|---|---|---|

| pourcentage | |||

| 2021 | |||

| janvier | 93,9 | 5,2 | 0,9 |

| février | 75,5 | 23,6 | 0,9 |

| mars | 75,2 | 18,5 | 6,3 |

| avril | 89,4 | 10,6 | 0,0 |

| mai | 76,7 | 23,3 | 0,0 |

| juin | 62,0 | 32,9 | 5,1 |

| juillet | 67,5 | 30,6 | 1,9 |

| août | 52,5 | 43,7 | 3,8 |

| septembre | 44,3 | 43,7 | 12,0 |

| octobre | 32,9 | 59,6 | 7,5 |

| novembre | 30,7 | 60,8 | 8,5 |

| décembre | 19,5 | 71,2 | 9,3 |

| 2022 | |||

| janvier | 9,3 | 71,8 | 18,8 |

| février | 4,3 | 76,4 | 19,3 |

| mars | 6,7 | 60,6 | 32,7 |

| avril | 2,7 | 59,2 | 38,1 |

| mai | 1,5 | 51,3 | 47,2 |

| juin | 2,5 | 65,1 | 32,4 |

| juillet | 4,8 | 55,1 | 40,1 |

| août | 4,6 | 35,8 | 59,6 |

| septembre | 4,4 | 29,6 | 66,0 |

| octobre | 6,6 | 44,3 | 49,1 |

| novembre | 6,5 | 33,2 | 60,3 |

| décembre | 4,6 | 27,9 | 67,6 |

|

Note : Les données se limitent aux produits alimentaires achetés au magasin. Sources : Statistique Canada, Indice des prix à la consommation, totalisation spéciale. |

|||

Pour obtenir de plus amples renseignements : « De la recherche aux connaissances : inflation des prix à la consommation, tendances récentes et analyse (statcan.gc.ca) ».

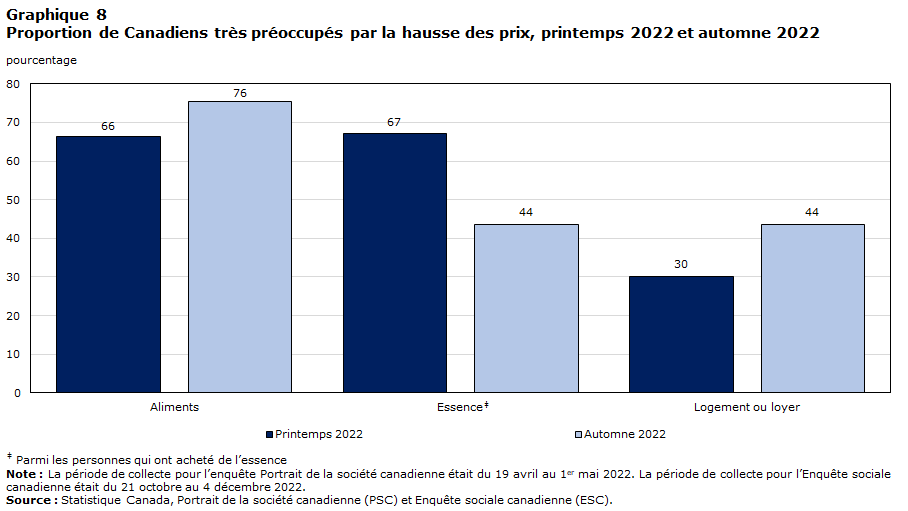

Défis économiques : Le stress financier s’accumule pendant que les hausses de prix étouffent les budgets familiaux

- En avril 2022, près de 3 Canadiens sur 4 ont déclaré que les hausses de prix avaient une incidence sur leur capacité à assumer leurs dépenses quotidiennes.

- Au total, 3 Canadiens sur 10 étaient très préoccupés par leur capacité à acheter une propriété ou à payer un loyer.

- Environ le quart des Canadiens ont déclaré avoir dû emprunter de l’argent à des amis ou des parents, s’endetter davantage ou avoir recours au crédit pour assumer leurs dépenses quotidiennes.

- À la fin de 2022, près de la moitié (44 %) des Canadiens ont indiqué être très préoccupés par la capacité de leur ménage à acheter une propriété ou à payer le loyer.

- Les jeunes adultes figuraient parmi les personnes les plus préoccupées par des questions financières, et environ la moitié des personnes âgées de 35 à 44 ans ont indiqué qu’elles avaient eu de la difficulté à répondre à leurs besoins financiers au cours des 12 mois précédents.

- À la fin de 2022, 1 Canadien sur 4 a signalé ne pas avoir les moyens de payer une dépense inattendue de 500 $. Ce taux représente plus d’un tiers des répondants âgés de 35 à 44 ans.

Tableau de données du graphique 8

| Printemps 2022 | Automne 2022 | |

|---|---|---|

| pourcentage | ||

| Aliments | 66 | 76 |

| EssenceTableau de données du graphique 8 Note ‡ | 67 | 44 |

| Logement ou loyer | 30 | 44 |

Source : Statistique Canada, Portrait de la société canadienne (PSC) et Enquête sociale canadienne (ESC). |

||

Répercussions sociales : Les répercussions sur le bien-être et la santé mentale persistent, surtout chez les jeunes Canadiens et Canadiennes

- La pandémie de COVID-19 a eu des répercussions considérables sur le bien-être personnel de la population canadienne. L’état de santé mentale autodéclarée s’est détérioré brusquement pendant la pandémie, surtout chez les jeunes Canadiens et Canadiennes.

- À la fin de 2021, environ 6 Canadiens sur 10 en âge de travailler ont déclaré avoir un fort sentiment de sens et de but à la vie, indiquant qu’ils croyaient fortement que ce qu’ils font dans la vie vaut la peine.

- Près des deux tiers des personnes de 65 à 74 ans ont dit éprouver un fort sentiment de sens et de but à la vie, comparativement à un peu plus de la moitié des répondants de 15 à 24 ans.

- Au cours des deux dernières années, les adultes plus âgés étaient beaucoup plus susceptibles de déclarer de hauts niveaux de bien-être perçus, en fonction d’une gamme d’indicateurs de la qualité de vie, comparativement aux Canadiens et aux Canadiennes plus jeunes. Environ 4 répondants sur 10 âgés de 65 à 84 ans ont déclaré des niveaux de bien-être élevés comparativement à un quart des répondants âgés de 20 à 29 ans.

Tableau de données du graphique 9

| Hommes | Femmes | |

|---|---|---|

| pourcentage | ||

| 15 à 24 ans | 50 | 55 |

| 25 à 34 ans | 48 | 58 |

| 35 à 44 ans | 55 | 63 |

| 45 à 54 ans | 61 | 61 |

| 55 à 64 ans | 61 | 65 |

| 65 à 74 ans | 65 | 65 |

| 75 ans et plus | 61 | 64 |

| Source : Statistique Canada, Enquête sociale canadienne (ESC). | ||

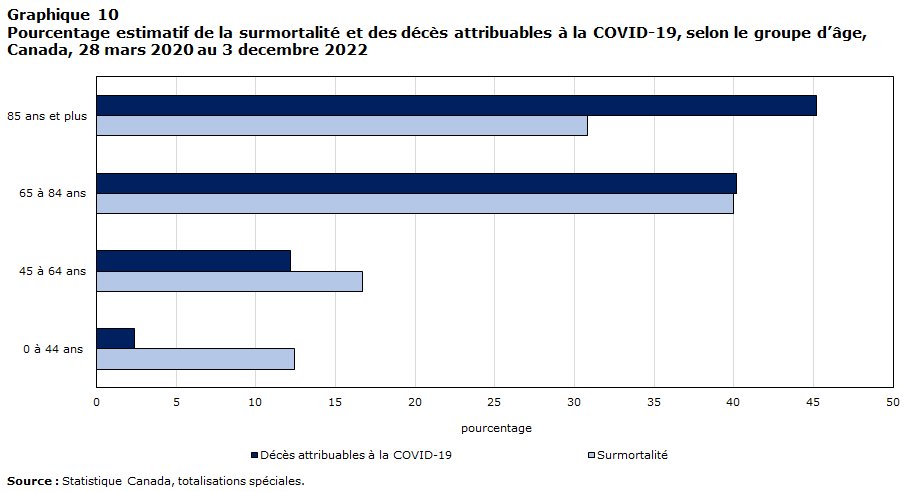

Défis sociaux : La consommation d’alcool et de drogues pendant la pandémie a contribué à la surmortalité chez les jeunes Canadiens et Canadiennes

- Bien que la pandémie de COVID-19 ait été l’un des principaux facteurs de la surmortalité globale, d’autres facteurs sont également à l’origine de la surmortalité, en particulier chez les jeunes Canadiens et Canadiennes.

- Le nombre de décès attribuables à la consommation d’alcool et de drogues a atteint de nouveaux sommets pendant la pandémie.

- Les données provisoires montrent que, à l’échelle nationale, le nombre de décès attribuables aux empoisonnements et aux surdoses accidentels s’est établi à 4 605 en 2020 et à 6 310 en 2021, et ces chiffres devraient augmenter avec les révisions futures apportées aux données.

- En comparaison, au plus fort de la crise des surdoses en 2017, 4 830 décès avaient été attribués à une intoxication involontaire.

- Les groupes d’âge plus jeunes représentaient un nombre disproportionné des décès attribuables aux surdoses. Chez les personnes de moins de 45 ans, il y a eu 2 640 décès de ce genre en 2020 et 3 600 en 2021.

Tableau de données du graphique 10

| Surmortalité | Décès attribuables à la COVID-19 | |

|---|---|---|

| pourcentage | ||

| 0 à 44 ans | 12,4 | 2,4 |

| 45 à 64 ans | 16,7 | 12,2 |

| 65 à 84 ans | 40,0 | 40,2 |

| 85 ans et plus | 30,8 | 45,2 |

| Source : Statistique Canada, totalisations spéciales. | ||

Résumé

- Résilience économique : La production à l’échelle de l’économie a augmenté au cours de 16 des 18 derniers mois et, en décembre 2022, elle a affiché une hausse de 2,7 % par rapport aux niveaux observés avant la pandémie de COVID-19. La croissance de la production a ralenti à la fin de 2022, mais l’emploi a pris du mieux au début de 2023, le taux de chômage étant resté près des creux record. Les taux d’emploi pour les travailleurs du principal groupe d’âge actif étaient bien au-dessus de leurs niveaux de référence d’avant la pandémie.

- Pressions sur l’abordabilité : Alors que l’inflation totale a reculé au cours du deuxième semestre de 2022, les principales sources de pression à la hausse — notamment les aliments et le logement — ont montré peu de signes d’essoufflement. Tandis que les prix des maisons ont nettement diminué par rapport aux sommets enregistrés, l’abordabilité du logement s’est détériorée à mesure que les frais d’intérêt hypothécaires ont augmenté.

- Stimulation de la croissance démographique par les nouveaux arrivants : Au troisième trimestre de 2023, le Canada a affiché le taux de croissance démographique le plus élevé (+0,9 %) enregistré depuis la fin des années 1950. La croissance démographique au cours des derniers trimestres s’explique par d’importantes augmentations du nombre de résidents temporaires et des niveaux élevés d’immigration. Les résidents temporaires ont aussi contribué de façon substantielle à la progression de l’emploi dans les récents mois.

- Répercussions sociales persistantes : La pandémie a eu des répercussions négatives sur le bien-être et l’état de santé mentale autodéclarés, surtout chez les jeunes Canadiens et Canadiennes. De mars 2020 à octobre 2022, il y a eu 7,9 % de décès de plus que le nombre auquel on aurait pu s’attendre s’il n’y avait pas eu de pandémie. Bien que la pandémie de COVID-19 ait été un des principaux facteurs de la surmortalité globale, d’autres facteurs sont également à l’origine de la surmortalité, surtout chez les jeunes Canadiens et Canadiennes.

Pour obtenir plus de renseignements, veuillez contacter

analyticalstudies@statcan.gc.ca

- Date de modification :