De la recherche aux connaissances : développements récents de la situation économique et sociale

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Passer au texte

Début du texte

À propos de la série De la recherche aux connaissances

La série de présentations De la recherche aux connaissances présente un large éventail de résultats sur des sujets de recherche sélectionnés. Chaque présentation s’inspire des données probantes de nombreuses études qui utilisent des données et des méthodes novatrices et de grande qualité et les intègre pour mieux comprendre des questions stratégiques pertinentes et complexes.

Fondée sur la recherche appliquée de données précieuses, la série vise à fournir aux décideurs, et plus largement aux Canadiens et aux Canadiennes, une vision globale et horizontale des enjeux sociaux, économiques et de santé actuels auxquels nous sommes confrontés dans un monde en évolution.

Contexte : Après une reprise économique solide, des points de pressions ressortent

- L’activité économique ralentit alors que les coûts d’emprunt augmentent pour freiner l’inflation.

- Les déséquilibres du marché du travail persistent malgré une hausse marquée de l’emploi.

- Le vieillissement de la population pèse de façon constante sur le taux d’activité.

- Le bilan des ménages demeure positif, mais les pressions sur l’abordabilité augmentent.

- Le pouvoir d’achat diminue alors que la croissance des salaires accuse un retard par rapport à la croissance des prix à la consommation.

- La productivité des entreprises accuse un retard alors que les perturbations de l’approvisionnement persistent et que les dépenses en immobilisations tardent à se redresser.

- Les défis liés à la cohésion sociale demeurent à mesure que les mesures de santé publique sont levées.

- Les répercussions sur la santé mentale persistent, surtout chez les jeunes Canadiens.

Résilience économique

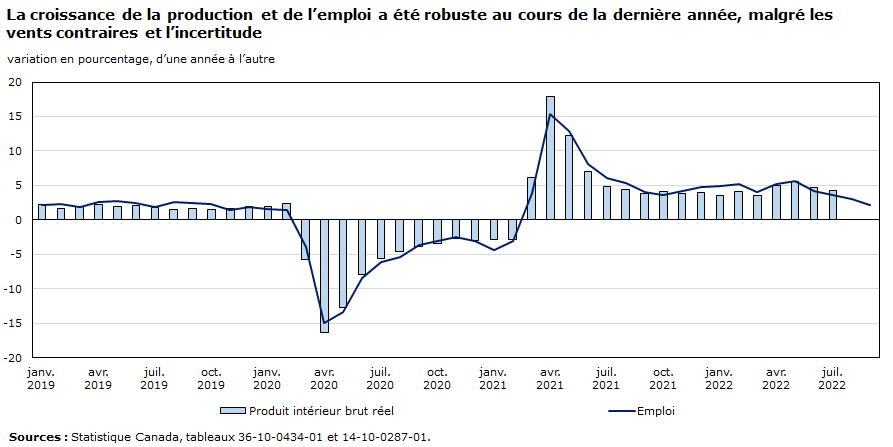

Croissance soutenue : L’activité économique a augmenté au cours de 12 des 14 derniers mois, sous l’effet d’une forte production de biens et d’une reprise robuste des services offerts directement aux clients.

- La production de l’ensemble de l’économie a augmenté de 4,3 % au cours de la période de 12 mois se terminant en juillet 2022.

Solide reprise de l’emploi : L’emploi total a augmenté de près d’un million à la suite de l’assouplissement des restrictions de santé publique plus strictes imposées pendant la troisième vague de la pandémie au printemps 2021. En septembre 2022, l’emploi était en hausse de 404 000 par rapport au niveau observé avant la pandémie.

- Le taux de chômage s’est établi à un creux record de 4,9 % en juin et en juillet 2022.

Optimisme des entreprises : Malgré la pression constante exercée par la hausse des coûts des intrants, les obstacles liés à la main-d’œuvre et les perturbations de l’offre, plus des deux tiers des entreprises sont soit très optimistes, soit plutôt optimistes quant à leur avenir au cours des 12 prochains mois. Près des trois quarts des entreprises s’attendaient à une croissance annuelle moyenne positive au cours des trois prochaines années.

Tableau de données

| Emploi | Produit intérieur brut réel | |

|---|---|---|

| variation en pourcentage, d’une année à l’autre | ||

| 2019 | ||

| janvier | 2,10 | 2,24 |

| février | 2,26 | 1,64 |

| mars | 1,87 | 1,94 |

| avril | 2,54 | 2,26 |

| mai | 2,77 | 1,97 |

| juin | 2,46 | 2,05 |

| juillet | 1,94 | 1,76 |

| août | 2,55 | 1,56 |

| septembre | 2,44 | 1,59 |

| octobre | 2,32 | 1,45 |

| novembre | 1,38 | 1,63 |

| décembre | 1,82 | 1,93 |

| 2020 | ||

| janvier | 1,56 | 1,99 |

| février | 1,42 | 2,43 |

| mars | -3,87 | -5,73 |

| avril | -14,89 | -16,31 |

| mai | -13,35 | -12,77 |

| juin | -8,41 | -7,92 |

| juillet | -6,14 | -5,53 |

| août | -5,42 | -4,61 |

| septembre | -3,65 | -3,86 |

| octobre | -3,12 | -3,43 |

| novembre | -2,55 | -2,78 |

| décembre | -3,09 | -3,06 |

| 2021 | ||

| janvier | -4,35 | -2,84 |

| février | -3,06 | -2,80 |

| mars | 3,88 | 6,15 |

| avril | 15,42 | 17,84 |

| mai | 12,86 | 12,20 |

| juin | 8,06 | 7,07 |

| juillet | 6,05 | 4,81 |

| août | 5,30 | 4,41 |

| septembre | 4,05 | 3,76 |

| octobre | 3,65 | 4,06 |

| novembre | 4,22 | 3,86 |

| décembre | 4,77 | 3,97 |

| 2022 | ||

| janvier | 4,87 | 3,49 |

| février | 5,14 | 4,05 |

| mars | 3,99 | 3,59 |

| avril | 5,18 | 4,98 |

| mai | 5,68 | 5,50 |

| juin | 4,24 | 4,64 |

| juillet | 3,64 | 4,27 |

| août | 3,06 | Note ...: n'ayant pas lieu de figurer |

| septembre | 2,23 | Note ...: n'ayant pas lieu de figurer |

| Sources : Statistique Canada, tableaux 36-10-0434-01 et 14-10-0287-01. | ||

Pour obtenir de plus amples renseignements : « Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 ».

Une dynamique généralisée est observée dans l’ensemble des secteurs d’activité parallèlement à l’intensification de l’activité économique

L’activité économique dans les services traitant directement avec le public s’est rapidement intensifiée après l’assouplissement des restrictions liées à Omicron au début de l’année 2022.

- L’activité dans les services d’hébergement et de restauration s’est redressée pour revenir à son niveau d’avant la pandémie de COVID-19 en juin, tandis que celle dans les arts, les spectacles et les loisirs a progressé de façon constante vers le milieu de l’année. Le transport aérien et le transport en commun urbain ont affiché des hausses appréciables au printemps.

Le secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz a stimulé la production de l’ensemble de l’économie au deuxième trimestre, la production s’étant redressée après les perturbations et les activités d’entretien au début de l’année.

Défis liés à la chaîne d’approvisionnement : Plus de 2 300 usines ont été touchées par des pénuries de matières premières au premier semestre de 2022, soit près de trois fois plus qu’au cours des six premiers mois de 2019.

La production des usines de montage d’automobiles était en baisse d’environ le tiers par rapport aux niveaux observés avant la pandémie à la mi-2022.

Répercussions de la hausse des coûts d’emprunt : La croissance de la production a ralenti au printemps, l’activité ayant reculé dans les secteurs sensibles aux variations des taux d’intérêt. Le groupe des bureaux d’agents et de courtiers immobiliers et le secteur de la construction ont affiché des reculs importants en raison de la hausse des taux de prêt.

Tableau de données

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | Fabrication | Commerce de détail | Services d’hébergement et de restauration | |

|---|---|---|---|---|

| indice | ||||

| 2020 | ||||

| février | 100,00 | 100,00 | 100,00 | 100,00 |

| mars | 96,53 | 91,19 | 88,57 | 64,86 |

| avril | 88,32 | 72,64 | 70,53 | 36,82 |

| mai | 88,74 | 79,88 | 84,04 | 44,50 |

| juin | 84,12 | 89,30 | 98,94 | 57,56 |

| juillet | 85,40 | 93,34 | 98,74 | 66,93 |

| août | 83,89 | 94,60 | 98,69 | 72,53 |

| septembre | 87,69 | 95,56 | 101,65 | 72,71 |

| octobre | 88,26 | 95,19 | 103,63 | 67,08 |

| novembre | 91,15 | 97,21 | 104,76 | 67,20 |

| décembre | 94,61 | 96,54 | 99,13 | 60,30 |

| 2021 | ||||

| janvier | 95,69 | 97,28 | 97,34 | 61,22 |

| février | 94,65 | 95,40 | 103,30 | 65,20 |

| mars | 94,53 | 97,10 | 108,30 | 73,58 |

| avril | 93,30 | 95,37 | 100,17 | 66,45 |

| mai | 93,46 | 94,47 | 96,97 | 63,86 |

| juin | 95,04 | 96,39 | 102,59 | 74,57 |

| juillet | 97,76 | 95,42 | 102,57 | 83,76 |

| août | 97,68 | 95,77 | 104,14 | 89,31 |

| septembre | 99,52 | 94,39 | 103,63 | 87,69 |

| octobre | 101,55 | 96,44 | 104,51 | 87,49 |

| novembre | 98,26 | 97,70 | 104,77 | 89,44 |

| décembre | 97,36 | 98,60 | 102,03 | 87,82 |

| 2022 | ||||

| janvier | 95,15 | 98,87 | 105,02 | 76,55 |

| février | 97,58 | 99,39 | 104,65 | 87,35 |

| mars | 98,70 | 101,03 | 104,64 | 96,85 |

| avril | 101,87 | 100,94 | 105,34 | 97,90 |

| mai | 101,87 | 99,38 | 105,91 | 99,31 |

| juin | 101,74 | 99,79 | 105,87 | 100,43 |

| juillet | 103,63 | 99,30 | 103,90 | 99,46 |

| Source : Statistique Canada, tableau 36-10-0434-01. | ||||

Pour obtenir de plus amples renseignements : « Tendances dans le secteur de la fabrication liées à la pandémie de COVID-19 et aux perturbations de la chaîne d’approvisionnement ».

La croissance de l’emploi a été principalement attribuable aux services professionnels et aux professions qui requièrent habituellement une formation universitaire

La proportion de travailleurs du principal groupe d’âge actif qui travaillent actuellement dépasse largement les niveaux observés avant la pandémie. Les groupes de population vulnérables, y compris de nombreuses communautés racisées, ont connu des hausses de l’emploi importantes au cours de la dernière année.

La croissance du nombre d’employés du secteur public (+390 000) a été attribuable aux augmentations enregistrées dans les secteurs des soins de santé et de l’assistance sociale, des administrations publiques et des services d’enseignement.

Dans les industries du secteur privé, les importantes augmentations nettes enregistrées dans les services professionnels, scientifiques et techniques (+274 000) et dans la finance, les assurances et les services immobiliers (+149 000) ont été partiellement contrebalancées par les baisses observées dans les services d’hébergement et de restauration (-142 000). Le travail autonome reste également bien en deçà des niveaux observés avant la pandémie.

La croissance nette de l’emploi depuis le début de la pandémie s’est entièrement concentrée dans les professions qui requièrent habituellement une formation universitaire (+700 000).

Baisse de l’emploi au milieu de 2022 :De mai à septembre, l’emploi a diminué de 92 000, en raison des reculs observés dans le commerce de gros et de détail, dans les services d’enseignement ainsi que l’information, culture et loisirs. De mai à septembre, presque toutes les baisses nettes de l’emploi ont été enregistrées chez les femmes.

Tableau de données

| Public | Privé | Travailleurs autonomes | |

|---|---|---|---|

| milliers de personnes | |||

| Administrations publiques | 110,8 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Services d’hébergement et de restauration | -0,2 | -141,6 | -23,7 |

| Information, culture et loisirs | -12,7 | 72,1 | 4,2 |

| Soins de santé et assistance sociale | 136,8 | -18,1 | -36,0 |

| Services d’enseignement | 102,3 | 18,6 | -14,8 |

| Services professionnels, scientifiques et techniques | 4,5 | 273,8 | -6,0 |

| Finance, assurances, services immobiliers et de location | -6,4 | 149,1 | -22,9 |

| Transport et entreposage | 30,0 | -62,6 | -26,5 |

| Commerce de gros et de détail | 2,3 | 86,2 | -19,5 |

| Fabrication | 1,2 | -15,3 | -12,7 |

| Construction | 4,5 | 63,0 | -51,6 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique Note : données mensuelles non désaisonnalisées. Source : Statistique Canada, tableau 14-10-0026-01. |

|||

Pour obtenir de plus amples renseignements : « Enquête sur la population active, août 2022 ».

Les déséquilibres du marché du travail persistent alors que les entreprises continuent de s’adapter

Le nombre de postes vacants continue d’augmenter malgré la hausse de la rémunération : Le nombre de postes vacants a approché la barre des 1 million au deuxième trimestre de 2022, le taux de postes vacants ayant atteint un sommet record (+5,7 %). Le nombre de salariés a augmenté de 258 000 en raison des hausses généralisées enregistrées dans l’ensemble des secteurs.

- Le ratio chômeurs-postes vacants a diminué pour s’établir à un creux record de 1,0 en juin, en baisse de 1,9 % par rapport à juin de l’année précédente. Au deuxième trimestre, 44 employés ont été embauchés pour chaque tranche de 100 postes vacants.

- Les salaires horaires offerts, mesurés d’une année à l’autre, ont augmenté de 5,3 %. Les représentants au service à la clientèle et autre personnel de services personnalisés ont connu la plus forte hausse (+12,0 %) des salaires offerts.

Répercussions des obstacles liés à la main-d’œuvre : Près de 4 entreprises sur 10 au deuxième trimestre ont déclaré que des obstacles liés à la main-d’œuvre limiteraient la croissance de leur entreprise, et un pourcentage semblable d’entre elles prévoyaient embaucher des candidats moins qualifiés.

Perfectionnement des entreprises : Environ le quart des entreprises qui s’attendent à des pénuries de main-d’œuvre prévoient offrir de la formation aux employés afin qu’ils puissent occuper d’autres postes dans l’entreprise.

Tableau de données

| Ratio chômeurs-postes vacants | |

|---|---|

| ratio | |

| 2020 | |

| octobre | 2,7 |

| novembre | 2,9 |

| décembre | 3,4 |

| 2021 | |

| janvier | 3,9 |

| février | 3,2 |

| mars | 2,6 |

| avril | 2,4 |

| mai | 2,4 |

| juin | 1,9 |

| juillet | 1,9 |

| août | 1,8 |

| septembre | 1,3 |

| octobre | 1,3 |

| novembre | 1,3 |

| décembre | 1,2 |

| 2022 | |

| janvier | 1,6 |

| février | 1,4 |

| mars | 1,2 |

| avril | 1,1 |

| mai | 1,1 |

| juin | 1,0 |

| Source : Statistique Canada, Enquête sur les postes vacants et les salaires, totalisations spéciales. | |

Pour obtenir de plus amples renseignements : « Enquête canadienne sur la situation des entreprises, deuxième trimestre de 2022 ».

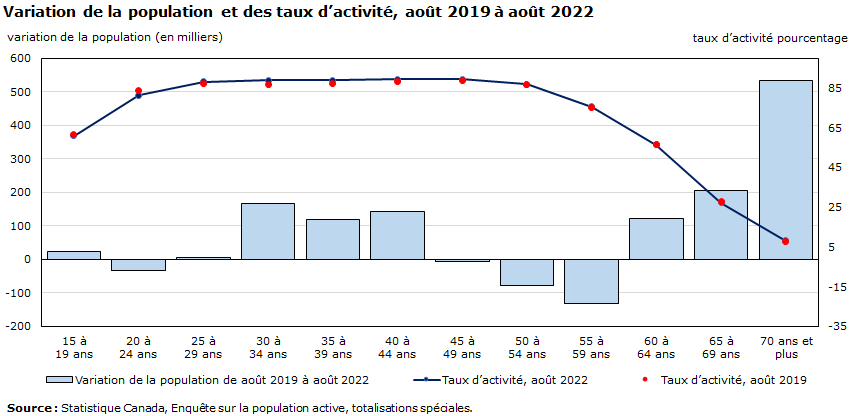

Le vieillissement de la population est un facteur important pour expliquer les pénuries de main-d’œuvre

Même si les conditions économiques actuelles jouent un rôle important, l’offre de main-d’œuvre est de plus en plus influencée par le vieillissement de la population et les variations dans la structure par âge de la main-d’œuvre au fil du temps. Plus de 1 Canadien sur 5 en âge de travailler approche de l’âge de la retraite.

- Depuis le début de la pandémie, la population en âge de travailler a progressé d’environ 900 000 personnes. Environ les deux tiers de cette augmentation sont attribuables aux travailleurs qui ont maintenant 55 ans et plus.

- Les variations démographiques survenues au cours de cette période sont attribuables aux Canadiens plus âgés ayant un taux d’activité beaucoup plus faible. Les taux d’activité des groupes d’âge donnés sont très semblables à leurs niveaux de référence enregistrés avant la pandémie.

En août, 307 000 Canadiens avaient quitté leur emploi pour prendre leur retraite à un moment donné au cours de la dernière année, en hausse par rapport à 233 000 un an plus tôt et par rapport à 273 000 en août 2019.

Limites à la croissance de la population active : Si la contribution de chaque groupe d’âge à la population totale était demeurée constante au cours des trois dernières années, il y aurait eu 374 000 personnes de plus dans la population active que le niveau actuel.

Tableau de données

| Taux d’activité, août 2019 | Taux d’activité, août 2022 | Variation de la population de août 2019 à août 2022 | |

|---|---|---|---|

| pourcentage | en milliers | ||

| 15 à 19 ans | 61,4 | 60,8 | 23,1 |

| 20 à 24 ans | 83,6 | 81,2 | -34,1 |

| 25 à 29 ans | 87,4 | 88,1 | 5,2 |

| 30 à 34 ans | 86,9 | 88,7 | 167,7 |

| 35 à 39 ans | 87,1 | 88,7 | 118,1 |

| 40 à 44 ans | 88,4 | 89,3 | 143,5 |

| 45 à 49 ans | 88,9 | 89,4 | -6,6 |

| 50 à 54 ans | 86,7 | 86,7 | -77,0 |

| 55 à 59 ans | 75,2 | 75,6 | -131,3 |

| 60 à 64 ans | 56,3 | 56,5 | 120,2 |

| 65 à 69 ans | 28,0 | 27,3 | 206,0 |

| 70 ans et plus | 7,8 | 8,0 | 533,1 |

| Source : Statistique Canada, Enquête sur la population active, totalisations spéciales. | |||

Pour obtenir de plus amples renseignements : « Enquête sur la population active, août 2022 ».

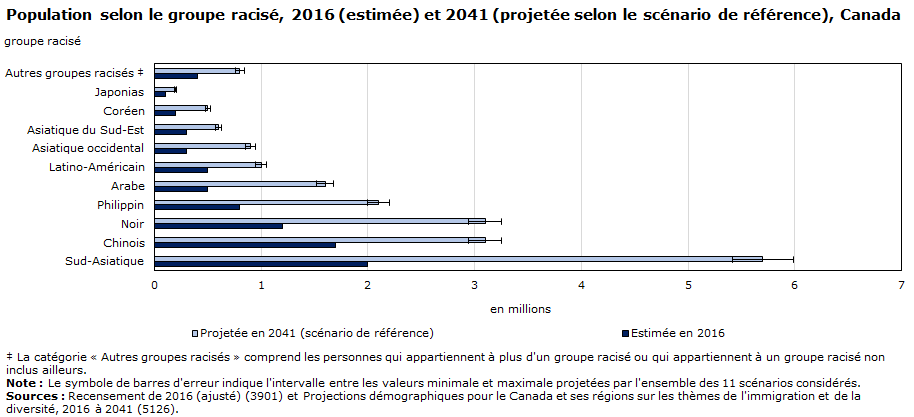

Une main-d’œuvre de plus en plus diversifiée alors que l’immigration stimule la croissance démographique

L’immigration demeurerait le principal moteur de la croissance démographique du Canada au cours des prochaines décennies, poursuivant une tendance amorcée au début des années 1990.

- D’ici 2041, les immigrants pourraient représenter de 29,1 % à 34,0 % de la population du Canada, en hausse par rapport à 23,0 % en 2021. La moitié de la population canadienne serait composée d’immigrants et de leurs enfants nés au Canada.

- Selon le Recensement de la population de 2021, près des deux tiers des immigrants récents font partie du principal groupe d’âge actif.

- De 2016 à 2041, le taux de croissance annuel moyen de la population racisée du Canada se situerait entre 2,9 % et 4,2 %, soit bien au-delà du taux de croissance annuel moyen de la population canadienne dans son ensemble (entre 0,7 % et 1,5 %).

Bien que les résultats économiques des immigrants récents se soient améliorés au cours des années qui ont précédé la pandémie, les problèmes de longue date liés à l’utilisation des compétences peuvent demeurer un obstacle.

- De 2001 à 2016, le pourcentage d’immigrants récents ayant fait des études universitaires qui occupaient des emplois très spécialisés a diminué, passant de 46 % à 38 %.

L’immigration est déjà le moteur des changements dans le marché du travail au Canada : Dans les années 2010, les travailleurs immigrants ont été à l’origine de 84 % de la croissance de la population active totale et de 55 % de la croissance des emplois hautement et moyennement spécialisés et ont permis de compenser la baisse des emplois peu spécialisés chez les travailleurs nés au Canada.

Tableau de données

| Estimée en 2016 | Projetée en 2041 (scénario de référence) | Mininum | Maximum | |

|---|---|---|---|---|

| en millions | ||||

| Autres groupes racisés ‡ | 0,4 | 0,8 | 734 000 | 938 000 |

| Japonias | 0,1 | 0,2 | 149 000 | 195 000 |

| Coréen | 0,2 | 0,5 | 396 000 | 562 000 |

| Asiatique du Sud-Est | 0,3 | 0,6 | 506 000 | 648 000 |

| Asiatique occidental | 0,3 | 0,9 | 699 000 | 990 000 |

| Latino-Américain | 0,5 | 1,0 | 870 000 | 1 189 000 |

| Arabe | 0,5 | 1,6 | 1 352 000 | 1 872 000 |

| Philippin | 0,8 | 2,1 | 1 724 000 | 2 375 000 |

| Noir | 1,2 | 3,1 | 2 654 000 | 3 565 000 |

| Chinois | 1,7 | 3,1 | 2 616 000 | 3 505 000 |

| Sud-Asiatique | 2,0 | 5,7 | 4 722 000 | 6 474 000 |

|

‡ La catégorie « Autres groupes racisés » comprend les personnes qui appartiennent à plus d'un groupe racisé ou qui appartiennent à un groupe racisé non inclus ailleurs. Note : Le symbole de barres d'erreur indique l'intervalle entre les valeurs minimale et maximale projetées par l'ensemble des 11 scénarios considérés. Sources : Recensement de 2016 (ajusté) (3901) et Projections démographiques pour le Canada et ses régions sur les thèmes de l'immigration et de la diversité, 2016 à 2041 (5126). |

||||

Pour obtenir de plus amples renseignements : « De la recherche aux connaissances : L’immigration comme source de main-d’œuvre ».

La croissance des salaires s’accentue à mesure que l’activité économique s’accélère

Pression salariale à la hausse : Au début de 2022, les salaires offerts associés aux postes vacants dans certains secteurs étaient inférieurs à ce que les travailleurs étaient prêts à accepter, en particulier dans le commerce de détail (les salaires offerts étaient de 22,4 % plus faibles), dans les services d’hébergement et de restauration (15,8 % plus faibles) ainsi que dans la construction (7,0 % plus faibles).

La croissance des salaires moyens prévue en 2022 est en moyenne de 6,1 % dans les entreprises qui prévoient une pénurie de main-d’œuvre à court terme.

Les salaires ont augmenté plus rapidement pour les employés non syndiqués. Au total, 3 employés sur 10 sont visés par une convention collective.

Augmentation de l’intention de changer d’emploi : Alors que les taux globaux de roulement de la main-d’œuvre sont demeurés stables, le nombre de Canadiens qui envisagent de changer d’emploi est à la hausse. En août 2022, environ 12 % des employés permanents ont déclaré qu’ils prévoyaient quitter leur emploi au cours des 12 prochains mois, ce qui représente près du double du niveau enregistré en janvier 2022.

Tableau de données

| Salaire horaire moyen | Indice des prix à la consommation | |

|---|---|---|

| indice | ||

| 2018 | ||

| janvier | 100,00 | 100,00 |

| février | 100,34 | 100,61 |

| mars | 100,41 | 100,91 |

| avril | 100,64 | 101,21 |

| mai | 100,22 | 101,29 |

| juin | 99,89 | 101,44 |

| juillet | 99,07 | 101,97 |

| août | 99,25 | 101,90 |

| septembre | 100,52 | 101,52 |

| octobre | 100,71 | 101,82 |

| novembre | 100,82 | 101,37 |

| décembre | 101,31 | 101,29 |

| 2019 | ||

| janvier | 101,91 | 101,44 |

| février | 102,58 | 102,13 |

| mars | 102,88 | 102,81 |

| avril | 103,18 | 103,26 |

| mai | 103,07 | 103,72 |

| juin | 103,70 | 103,49 |

| juillet | 103,59 | 104,02 |

| août | 103,07 | 103,87 |

| septembre | 104,90 | 103,42 |

| octobre | 105,20 | 103,72 |

| novembre | 105,50 | 103,57 |

| décembre | 105,20 | 103,57 |

| 2020 | ||

| janvier | 106,39 | 103,87 |

| février | 106,88 | 104,33 |

| mars | 109,42 | 103,72 |

| avril | 114,47 | 103,04 |

| mai | 113,79 | 103,34 |

| juin | 111,14 | 104,18 |

| juillet | 110,09 | 104,18 |

| août | 109,68 | 104,02 |

| septembre | 110,62 | 103,95 |

| octobre | 110,88 | 104,40 |

| novembre | 110,65 | 104,56 |

| décembre | 110,99 | 104,33 |

| 2021 | ||

| janvier | 113,01 | 104,94 |

| février | 112,04 | 105,47 |

| mars | 111,74 | 106,00 |

| avril | 112,41 | 106,53 |

| mai | 111,93 | 107,06 |

| juin | 111,03 | 107,37 |

| juillet | 110,62 | 108,05 |

| août | 111,14 | 108,28 |

| septembre | 112,52 | 108,50 |

| octobre | 113,12 | 109,26 |

| novembre | 113,64 | 109,49 |

| décembre | 113,98 | 109,34 |

| 2022 | ||

| janvier | 115,70 | 110,33 |

| février | 115,48 | 111,47 |

| mars | 115,59 | 113,06 |

| avril | 116,11 | 113,74 |

| mai | 116,34 | 115,34 |

| juin | 116,79 | 116,10 |

| juillet | 116,41 | 116,25 |

| août | 117,12 | 115,87 |

| septembre | 118,39 | 115,95 |

|

Note : données mensuelles non désaisonnalisées. Sources : Statistique Canada, tableaux 14-10-0063-01 et 18-10-0004-01. |

||

Pour obtenir de plus amples renseignements : « Réponses des employeurs aux pénuries de main-d’œuvre », « Enquête sur la population active, juin 2022 », « Enquête sur la population active, août 2022 ».

Les pressions sur l’abordabilité continuent de s’intensifier à mesure que les coûts d’emprunt augmentent

Même si de nombreux ménages ont profité grandement des programmes de soutien d’urgence, la hausse des prix a une incidence considérable sur leurs portefeuilles.

- Au Canada, près de 3 personnes sur 4 ont déclaré que la hausse des prix a influé sur leur capacité à assumer leurs dépenses quotidiennes (avril 2022).

- Au total, 3 Canadiens sur 10 étaient très préoccupés par leur capacité de se payer un logement ou un loyer.

Environ le quart des Canadiens ont déclaré avoir dû emprunter de l’argent à des amis ou des parents, s’endetter davantage ou avoir recours au crédit pour assumer leurs dépenses quotidiennes.

- Les personnes à faible revenu, les jeunes Canadiens, les ménages comptant des enfants, les personnes handicapées et les Canadiens appartenant à des groupes racisés étaient plus susceptibles d’emprunter de l’argent.

Un récent rapport des Services économiques TD a conclu que l’inflation touche les familles à revenus moyens de façon particulièrement brutale, étant donné que leurs habitudes de dépenses sont davantage axées sur les transports et la nourriture.

La montée des prix des aliments se poursuit :Les prix des articles d’épicerie, mesurés d’une année à l’autre, ont augmenté de 11,4 % en septembre, la hausse annuelle la plus élevée en plus de quatre décennies. Les hausses annuelles des prix des aliments ont dépassé l’inflation globale des prix à la consommation depuis décembre 2021.

Tableau de données

| Pourcentage de Canadiens touchés par la hausse des prix (avril 2022) | Variation des prix, d’une année sur l’autre (septembre 2022) | |

|---|---|---|

| pourcentage | ||

| Aliments | 43,0 | 10,3 |

| Transport (y compris l’essence) | 32,0 | 8,7 |

| Logement | 9,0 | 6,8 |

| Dépenses courantes du ménage | 8,0 | 3,3 |

| Loisirs | 5,0 | 5,8 |

| Éducation | 2,0 | 2,6 |

| Sources : Statistique Canada, La hausse des prix a une incidence sur la capacité de la plupart des Canadiens à assumer leurs dépenses quotidiennes et tableau 18-10-0004-01. | ||

Pour obtenir de plus amples renseignements : « Répercussions de la hausse des prix sur la population canadienne ».

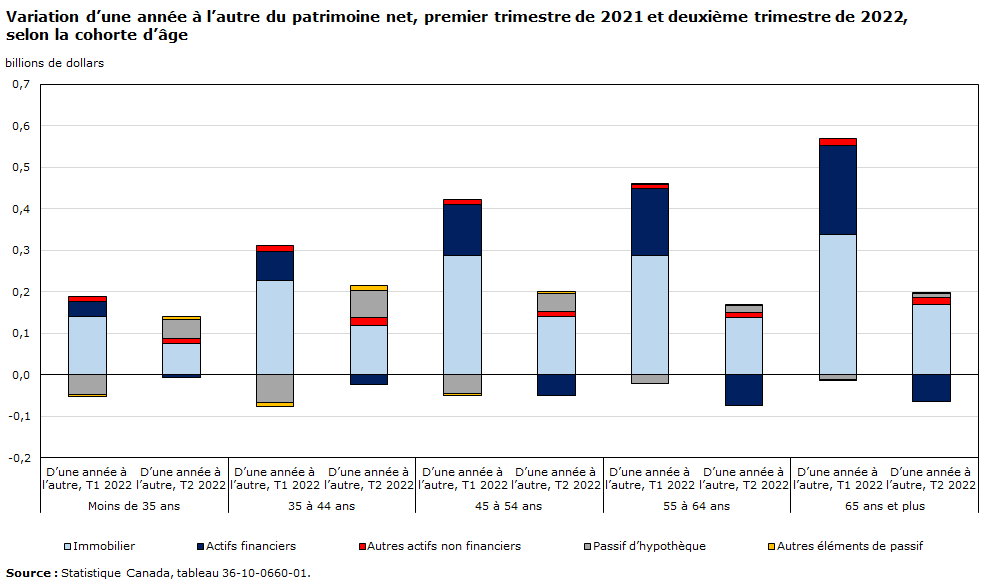

Les bilans restent solides pour différents profils d’âge et de revenu, mais les risques sont amplifiés parmi les principaux groupes démographiques

Les jeunes ménages sont plus vulnérables à la correction du marché du logement : L’augmentation de la valeur des biens immobiliers a été à l’origine de la totalité de l’augmentation de la richesse nette des jeunes ménages entre le début de 2021 et le début de 2022.

Le taux directeur de la Banque du Canada ayant atteint 3,25 % en septembre, de nombreux acheteurs potentiels doivent maintenant réussir un test de résistance se situant aux alentours de 6 à 7 %.

Malgré les fortes baisses des prix de revente, la mesure de l’abordabilité du logement de la Banque du Canada a continué de se détériorer au deuxième trimestre, atteignant son plus bas niveau depuis trois décennies.

Les taux d’accession à la propriété sont en baisse depuis 2011, la croissance du nombre de ménages locataires dépassant celle des ménages propriétaires. La diminution du taux d’accession est particulièrement apparente chez les jeunes Canadiens.

- Les taux de propriété des personnes âgées de 25 à 29 ans ont diminué, passant de 44,1 % en 2011 à 36,5 % en 2021, tout comme chez celles âgées de 30 à 34 ans, dont le taux de propriété est passé de 59,2 % en 2011 à 52,3 % en 2021.

Baisse record du patrimoine : Près d’un billion de dollars ont disparu des bilans des ménages au deuxième trimestre, contrebalançant environ le quart de l’augmentation cumulative du patrimoine des ménages accumulé depuis le début de la pandémie. Les jeunes ménages ont connu la baisse proportionnelle la plus marquée de leur patrimoine net au cours du trimestre. L’écart du patrimoine financier entre les ménages s’est creusé pour la première fois depuis le début de la pandémie.

Tableau de données

| Moins de 35 ans | 35 à 44 ans | 45 à 54 ans | 55 à 64 ans | 65 ans et plus | ||||||

|---|---|---|---|---|---|---|---|---|---|---|

| D’une année à l’autre, T1 2022 | D’une année à l’autre, T2 2022 | D’une année à l’autre, T1 2022 | D’une année à l’autre, T2 2022 | D’une année à l’autre, T1 2022 | D’une année à l’autre, T2 2022 | D’une année à l’autre, T1 2022 | D’une année à l’autre, T2 2022 | D’une année à l’autre, T1 2022 | D’une année à l’autre, T2 2022 | |

| dollars | ||||||||||

| Actifs financiers | 36 741 000 000 | -7 634 000 000 | 68 227 000 000 | -23 387 000 000 | 123 186 000 000 | -50 000 000 000 | 162 250 000 000 | -74 936 000 000 | 215 433 000 000 | -65 459 000 000 |

| Immobilier | 140 195 000 000 | 75 840 000 000 | 228 170 000 000 | 119 425 000 000 | 286 375 000 000 | 139 274 000 000 | 286 807 000 000 | 138 853 000 000 | 336 978 000 000 | 168 659 000 000 |

| Autres actifs non financiers | 10 479 000 000 | 12 295 000 000 | 16 149 000 000 | 18 247 000 000 | 12 139 000 000 | 13 656 000 000 | 9 574 000 000 | 10 225 000 000 | 15 916 000 000 | 16 973 000 000 |

| Passif d’hypothèque | -46 869 000 000 | 45 305 000 000 | -67 686 000 000 | 65 618 000 000 | -45 686 000 000 | 42 034 000 000 | -20 166 000 000 | 17 219 000 000 | -10 969 000 000 | 10 045 000 000 |

| Autres éléments de passif | -5 364 000 000 | 7 928 000 000 | -8 064 000 000 | 11 072 000 000 | -3 485 000 000 | 6 164 000 000 | 565 000 000 | 1 117 000 000 | -2 608 000 000 | 3 409 000 000 |

| Source : Statistique Canada, tableau 36-10-0660-01. | ||||||||||

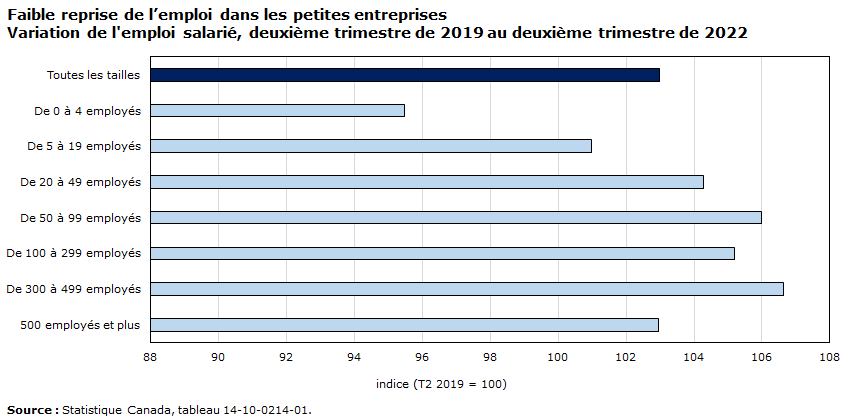

Les petites entreprises peinent à se rétablir à mesure que la demande se stabilise

Alors que les grandes entreprises sont plus susceptibles de faire face à des obstacles liés à la main-d’œuvre, les petites entreprises sont plus exposées au risque lié à une demande insuffisante, ont plus de difficultés avec les flux de trésorerie et s’attendent à une baisse de la rentabilité.

- Au troisième trimestre 2022, près de 4 entreprises sur 10 comptant moins de 20 employés s’attendent à une baisse de rentabilité au cours des trois prochains mois, comparativement à 1 entreprise sur 5 comptant 100 employés ou plus.

- Les petites entreprises sont moins optimistes sur leurs perspectives. Moins des deux tiers des entreprises comptant moins de cinq employés étaient optimistes quant aux 12 prochains mois, comparativement à plus de 4 entreprises sur 5 comptant 100 employés ou plus.

- De récentes recherches menées par la Fédération canadienne de l’entreprise indépendante ont révélé que plus de la moitié des petites entreprises sont toujours en activité avec des revenus sous la normale, tandis qu’environ 6 sur 10 sont endettées — la dette a été contractée pendant la pandémie et dont le montant moyen s’élève à environ 158 000 $.

Dynamique des entreprises : Le taux de fermeture d’entreprises est resté proche de sa moyenne historique au cours du premier semestre de 2022, tandis que le taux d’entrée a diminué de mars à juin, les entreprises continuant de composer avec la hausse des coûts des intrants et les obstacles liés à la main-d’œuvre.

Tableau de données

| Indice | |

|---|---|

| Toutes les tailles | 103,0 |

| De 0 à 4 employés | 95,5 |

| De 5 à 19 employés | 101,0 |

| De 20 à 49 employés | 104,3 |

| De 50 à 99 employés | 106,0 |

| De 100 à 299 employés | 105,2 |

| De 300 à 499 employés | 106,6 |

| 500 employés et plus | 103,0 |

| Source : Statistique Canada, tableau 14-10-0214-01. | |

Pour obtenir de plus amples renseignements : « Analyse des petites entreprises au Canada, premier trimestre de 2022 ».

La compétitivité des entreprises est un défi clé qui découle de la pandémie

La productivité a une incidence sur le niveau de vie : Au cours des quatre dernières décennies, les augmentations de la productivité du travail ont été à la source de près de 90 % de la hausse du produit intérieur brut par habitant du Canada et ont suivi de près la croissance des salaires réels.

- Des investissements et une productivité accrue seront nécessaires pour compenser l’incidence du vieillissement de la population sur la main-d’œuvre canadienne afin de maintenir le niveau de vie actuel.

Une productivité plus faible en raison de la pandémie de COVID-19 : Après avoir augmenté fortement au début de la pandémie, la productivité du travail a diminué pendant sept trimestres consécutifs avant de progresser légèrement au deuxième trimestre de 2022. La productivité demeure inférieure de 1,3 % par rapport aux niveaux observés avant la pandémie.

Pressions sur la compétitivité des coûts : Les coûts unitaires de main-d’œuvre, qui mesurent les coûts de la main-d’œuvre nécessaire pour produire une unité de production, poursuivent leur ascension et, au deuxième trimestre de 2022, étaient 14,5 % au-dessus du niveau observé avant la pandémie.

Incidence de la chaîne d’approvisionnement sur la productivité : Les perturbations de la chaîne d’approvisionnement peuvent entraîner des répercussions plus profondes dans les secteurs axés sur le commerce, tels que la fabrication, qui sont davantage exposés aux chocs externes touchant l’offre. Plus des trois quarts des fabricants canadiens dépendent de l’importation de biens ou de services. Les efforts de relocalisation qui visent à raccourcir les chaînes d’approvisionnement peuvent avoir pour prix le sacrifice de la productivité.

Tableau de données

| Investissements des entreprises par rapport aux niveaux d’avant la COVID-19 | |

|---|---|

| variation en pourcentage, du T4 2019 au T2 2022 | |

| Investissements totaux des entreprises | 1,7 |

| Produits de propriété intellectuelle | -4,6 |

| Machines et matériel | 4,8 |

| Ouvrages non résidentiels | -3,8 |

| Logement | 7,3 |

| Source : Statistique Canada, tableau 36-10-0104-01. | |

Pour obtenir de plus amples renseignements : « De la recherche aux connaissances : investissement, productivité et niveaux de vie ».

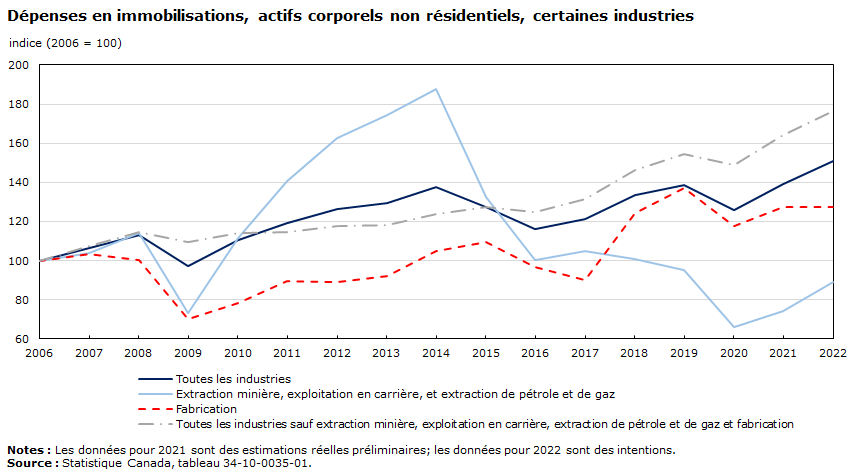

Les principaux moteurs de l’investissement du secteur privé sont désormais moins certains

Les dépenses en immobilisations dans l’extraction de pétrole et de gaz se sont élevées à 9,3 milliards de dollars au deuxième trimestre de 2022. Bien qu’il s’agisse des dépenses les plus élevées depuis 2018, les dépenses du trimestre représentaient moins de la moitié du sommet atteint à la fin de 2014.

La part des dépenses en capital des organismes du secteur public a connu une tendance à la hausse depuis le milieu des années 2010.

- Les dépenses des organismes du secteur public représentaient près de 40 % des dépenses prévues en 2022.

- Alors que les dépenses des organismes du secteur privé sont revenues aux niveaux observés avant la pandémie en 2022, les intentions en matière d’immobilisations au sein des organisations du secteur public étaient supérieures d’un quart à leur niveau de référence affiché avant la pandémie.

Les technologies numériques remodèlent-elles la façon dont on fait les investissements? Les entreprises ont changé la façon dont les intrants de technologies de l’information et des communications (TIC) sont intégrés à leurs systèmes de production. Au cours de la dernière décennie, les dépenses effectuées pour les services des TIC, qui étaient utilisés comme intrants intermédiaires et qui étaient éventuellement liés à l’informatique en nuage et à d’autres avancées dans la gestion des données, ont augmenté à un rythme plus rapide que les dépenses traditionnelles en capital des TIC.

Au début de 2022, environ 1 entreprise sur 5 a déclaré qu’elle prévoit augmenter ses dépenses en technologies numériques nouvelles ou supplémentaires au cours des 12 prochains mois.

Tableau de données

| Toutes les industries | Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | Fabrication | Toutes les industries sauf extraction minière, exploitation en carrière, extraction de pétrole et de gaz et fabrication | |

|---|---|---|---|---|

| index | ||||

| 2006 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2007 | 106,3 | 103,9 | 103,2 | 107,5 |

| 2008 | 113,1 | 114,1 | 100,6 | 114,4 |

| 2009 | 97,4 | 73,1 | 70,3 | 109,7 |

| 2010 | 110,5 | 111,5 | 78,3 | 114,2 |

| 2011 | 119,0 | 140,8 | 89,7 | 114,9 |

| 2012 | 126,2 | 162,7 | 88,9 | 117,7 |

| 2013 | 129,6 | 174,3 | 92,4 | 118,2 |

| 2014 | 137,7 | 187,9 | 105,0 | 123,7 |

| 2015 | 127,2 | 132,6 | 109,4 | 127,6 |

| 2016 | 116,4 | 100,2 | 96,5 | 124,9 |

| 2017 | 121,4 | 105,1 | 89,9 | 131,5 |

| 2018 | 133,3 | 100,6 | 124,2 | 146,4 |

| 2019 | 138,6 | 95,4 | 137,3 | 154,4 |

| 2020 | 126,0 | 66,1 | 117,5 | 148,9 |

| 2021 | 139,0 | 74,0 | 127,5 | 164,2 |

| 2022 | 151,0 | 89,3 | 127,4 | 176,4 |

|

Notes : Les données pour 2021 sont des estimations réelles préliminaires; les données pour 2022 sont des intentions. Source : Statistique Canada, tableau 34-10-0035-01. |

||||

Relever les défis à l’innovation

Le Canada traîne loin derrière la plupart de ses pairs du G7 en termes de dépenses des entreprises en recherche et développement. Le bilan comparatif de l’innovation de 2021 du Conference Board du Canada classe le Canada en treizième place sur 16 pays.

Avant la pandémie, un peu plus de la moitié des entreprises au Canada ont indiqué être confrontées à des obstacles liés à l’innovation. Près de 1 de ces entreprises sur 3 a mentionné le manque de compétences, l’incertitude et le risque comme principaux obstacles auxquels elle se heurte.

La grande majorité des entreprises n’ont pas eu recours aux programmes gouvernementaux comme moyen de surmonter les obstacles à l’innovation. Par exemple, environ 1 entreprise sur 5 a fait appel aux programmes gouvernementaux pour surmonter les obstacles liés au financement externe.

Les liens transfrontaliers constituent d’importantes sources d’innovation et de transfert de technologies : Alors que les multinationales étrangères représentent 15 % de la production économique du Canada, elles représentent plus de 70 % du commerce transfrontalier de connaissances techniques et de services technologiques. Une analyse de Statistique Canada a révélé que les exportateurs sont plus d’un tiers à être plus susceptibles d’utiliser des technologies étrangères que les non-exportateurs et que les entreprises qui commencent à exporter sont également plus susceptibles d’effectuer de la recherche et développement.

Tableau de données

| Pays du G7 | Taux |

|---|---|

| États-Unis | 2,6 |

| Japon | 2,6 |

| Allemagne | 2,1 |

| France | 1,6 |

| Royaume-Uni | 1,3 |

| Canada | 0,9 |

| Italie | 0,9 |

|

Note : Les estimations sont pour l’année de référence 2020. Source : Organisation de coopération et de développement économiques, principaux indicateurs de la science et de la technologie. |

|

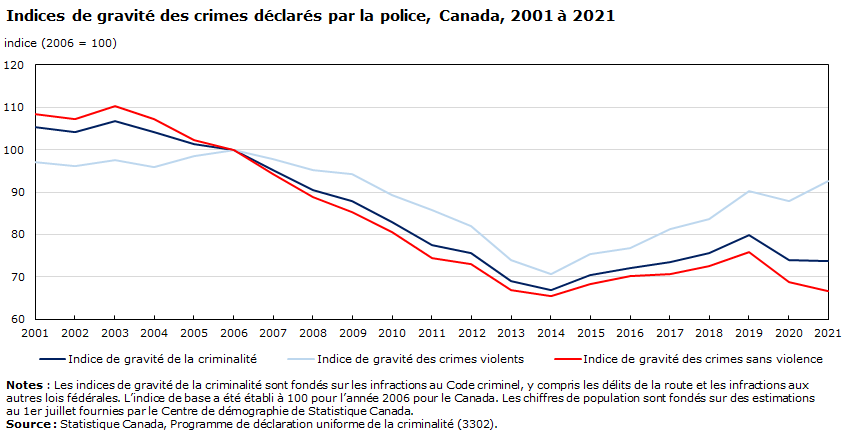

La COVID-19 pourrait avoir des répercussions durables sur la cohésion sociale

L’augmentation des crimes violents est en partie attribuable à des taux plus élevés d’agressions sexuelles, de harcèlement et de menaces, et d’homicides.

De plus, le nombre de crimes motivés par la haine signalés par la police a augmenté de 27 % pour atteindre 3 360 incidents.

- Les crimes haineux ciblant la religion et l’orientation sexuelle ont été à l’origine de la majeure partie de la variation observée à l’échelle nationale.

Les groupes racisés étaient plus de deux fois plus susceptibles de déclarer avoir été victimes de discrimination depuis le début de la pandémie comparativement au reste de la population.

Confiance envers les dirigeants : Selon le Baromètre de confiance Edelman, le pourcentage de Canadiens qui pensent que les dirigeants gouvernementaux et les chefs de la direction sont dignes de confiance a légèrement diminué en 2022, pour s’établir à 43 % et 36 %, respectivement.

Tableau de données

| Indice de gravité de la criminalité | Indice de gravité des crimes violents | Indice de gravité des crimes sans violence | |

|---|---|---|---|

| indice | |||

| 2001 | 105,3 | 97,2 | 108,4 |

| 2002 | 104,1 | 96,2 | 107,2 |

| 2003 | 106,8 | 97,6 | 110,4 |

| 2004 | 104,1 | 96,0 | 107,2 |

| 2005 | 101,3 | 98,5 | 102,4 |

| 2006 | 100,0 | 100,0 | 100,0 |

| 2007 | 95,3 | 97,8 | 94,3 |

| 2008 | 90,6 | 95,1 | 88,9 |

| 2009 | 87,8 | 94,3 | 85,3 |

| 2010 | 82,9 | 89,2 | 80,5 |

| 2011 | 77,6 | 85,7 | 74,5 |

| 2012 | 75,5 | 82,0 | 73,0 |

| 2013 | 68,9 | 74,0 | 66,9 |

| 2014 | 66,9 | 70,7 | 65,4 |

| 2015 | 70,4 | 75,3 | 68,4 |

| 2016 | 72,0 | 76,9 | 70,1 |

| 2017 | 73,6 | 81,3 | 70,7 |

| 2018 | 75,6 | 83,6 | 72,6 |

| 2019 | 79,8 | 90,3 | 75,8 |

| 2020 | 73,9 | 88,0 | 68,7 |

| 2021 | 73,7 | 92,5 | 66,7 |

|

Notes : Les indices de gravité de la criminalité sont fondés sur les infractions au Code criminel, y compris les délits de la route et les infractions aux autres lois fédérales. L’indice de base a été établi à 100 pour l’année 2006 pour le Canada. Les chiffres de population sont fondés sur des estimations au 1er juillet fournies par le Centre de démographie de Statistique Canada. Source : Statistique Canada, Programme de déclaration uniforme de la criminalité (3302). |

|||

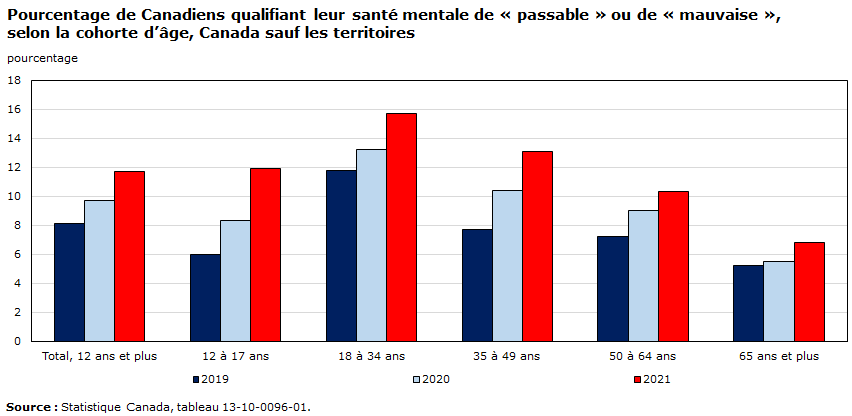

Les répercussions de la pandémie sur la santé mentale continuent de persister

La santé mentale ne s’est pas rétablie : Les Canadiens sont plus nombreux à déclarer que leur santé mentale est passable ou mauvaise, les baisses les plus importantes étant observées chez les jeunes.

Les idées suicidaires ont augmenté de manière importante depuis le début de la pandémie. Le taux le plus élevé se retrouve chez les personnes âgées de 18 à 34 ans (8,0 %). Moins de 6 Canadiens sur 10 éprouvent un fort sentiment de sens et de but à la vie, surtout chez les jeunes.

Les populations vulnérables sont plus touchées : Les adultes canadiens qui éprouvaient déjà des difficultés liées à la santé mentale étaient deux fois plus susceptibles de déclarer une détérioration de la santé mentale en raison de la COVID-19.

Les obstacles aux soins : En 2021, 4 personnes sur 5 qui cherchaient à obtenir des soins de santé mentale pour des troubles de stress post-traumatique avaient de la difficulté à obtenir des soins en raison des longs temps d’attente, des rendez-vous annulés en raison de la pandémie et du coût des soins.

Tableau de données

| 2019 | 2020 | 2021 | |

|---|---|---|---|

| pourcentage | |||

| Total, 12 ans et plus | 8,1 | 9,7 | 11,7 |

| 12 à 17 ans | 6,0 | 8,3 | 11,9 |

| 18 à 34 ans | 11,8 | 13,2 | 15,7 |

| 35 à 49 ans | 7,7 | 10,4 | 13,1 |

| 50 à 64 ans | 7,2 | 9,0 | 10,3 |

| 65 ans et plus | 5,2 | 5,5 | 6,8 |

| Source : Statistique Canada, tableau 13-10-0096-01. | |||

Points à retenir

Le vieillissement de la population amplifie les inquiétudes concernant la pénurie de main-d’œuvre

- Les postes vacants ont atteint un sommet à la mi-2022 en dépit de l’important redressement de l’emploi salarié. Les Canadiens plus âgés ont entraîné l’augmentation de la population en âge de travailler, ralentissant la croissance du nombre de personnes actives. Le cinquième des Canadiens devraient prendre leur retraite dans les dix prochaines années.

Les pressions sur l’abordabilité continuent de s’intensifier à mesure que les coûts d’emprunt augmentent

- L’inflation a eu des répercussions sur la majorité des Canadiens, les trois quarts déclarant que la hausse des prix a influé sur leur capacité à assumer leurs dépenses quotidiennes. Le quart des Canadiens ont déclaré emprunter de l’argent ou s’endetter pour payer leurs dépenses, particulièrement les jeunes Canadiens ayant un faible revenu et les ménages ayant les enfants.

La compétitivité des entreprises et les sources d’investissement sont incertaines dans la foulée de la pandémie de COVID-19

- L’investissement non résidentiel a été lent à se remettre de la pandémie de COVID-19. Il demeure bien inférieur aux sommets enregistrés au milieu des années 2010, lorsque les importantes dépenses en immobilisations dans le secteur de l’énergie avaient alimenté la croissance de l’emploi et des revenus.

- La productivité des entreprises a chuté sous les niveaux enregistrés avant la pandémie. Une productivité accrue sera nécessaire pour compenser l’incidence du vieillissement de la population sur la main-d’œuvre canadienne afin de maintenir le niveau de vie actuel.

Les tensions sociales persistent par suite du resserrement des mesures de santé publique

- La santé mentale n’a pas encore atteint les niveaux observés avant la pandémie, en particulier chez les jeunes, alors que moins de 6 Canadiens sur 10 déclarent avoir un fort sentiment de sens ou de but à la vie. L’augmentation de la gravité de la criminalité et la hausse des incidents de discrimination mettent en évidence les tensions sociales qui existent au sein des populations marginalisées.

- Date de modification :