Estimation et inférence des moyennes de domaine soumises à des contraintes qualitatives

Section 4. Performances de l’estimateur contraint

4.1 Simulations

Nous

exécutons des expériences de simulation pour mesurer les performances de la

méthodologie proposée dans le calcul de l’estimation et de l’inférence des

moyennes de domaine de la population. Au moyen d’une paire de nombres naturels

et

nous générons les moyennes de domaine limites

à partir de la fonction bivariée monotone

donnée par

On crée les valeurs

en évaluant

à chaque combinaison de

et

ce qui produit un nombre total

de domaines égal à

Nous établissons

et

Notons que bien que la fonction

produise une matrice plutôt qu’un

vecteur de moyennes de domaine, elle peut être vectorisée afin de représenter

les moyennes de domaine limites sous la forme du vecteur

Pour chaque domaine

nous générons ses

400 éléments en ajoutant le

bruit indépendant et normalement distribué de moyenne 0 et de variance

à

Une fois que les éléments de la

population ont été simulés, les moyennes de domaine de population

sont calculées. Les moyennes de

domaine de population utilisées dans les simulations quand

sont illustrées dans la

figure 4.1. Nous observons que ces moyennes de domaine sont

raisonnablement (et non strictement) monotones par rapport à

et

Description de la figure 4.1

Figure présentant un graphique à trois dimensions des moyennes de domaine de population pour les simulations. L’axe y va de 4,2 à 6,2, l’axe x2 va de 1 à 4 et l’axe x1 va de 1 à 6. Les axes se croisent à y = 4,2 et x2 = 4 et à x2 = 1 et x1 = 1. Ces moyennes de domaine sont raisonnablement (et non strictement) monotones par rapport à x1 et x2. Généralement, quand x1 ou x2 augmentent, y augmente.

Les

échantillons sont tirés d’un plan de sondage stratifié sans remise, comprenant

4 strates qui recoupent les domaines

Les strates sont construites au moyen d’une

variable auxiliaire

qui est corrélée à la variable d’intérêt

Le vecteur

est créé par l’ajout d’un bruit standard

indépendant normalement distribué à

pour chaque élément du domaine

On attribue ensuite l’appartenance à une

strate en triant le vecteur

et en créant 4 blocs de

2 400 éléments, chacun étant fondé sur le vecteur

trié. Pour rendre le plan informatif, nous

échantillonnons

480 éléments répartis entre les strates (60, 120, 120, 180). Ce plan de

sondage probabiliste ressemble à celui décrit dans Wu et coll. (2016).

Nous

examinons quatre scénarios différents obtenus à partir de la combinaison de

deux types possibles de contraintes de forme et de

ou 2. Le premier type de contraintes suppose

que les moyennes de domaine de population sont monotones et augmentent pour ce

qui est de

et

(doublement monotone), tandis que le deuxième

type de contraintes suppose la monotonicité uniquement pour ce qui est de

(seulement monotone pour ce qui est de

Si

est fixe, on considère exactement la même

population pour les deux types de contraintes possibles. Pour chaque scénario,

les estimations non contraintes

et contraintes

sont calculées avec leurs estimations de la

variance par linéarisation (voir (2.11)). Les estimations contraintes sont

calculées au moyen de l’APC, et leurs estimations de la variance sont calculées

à partir de l’ensemble sélectionné de l’échantillon

En outre, on construit des intervalles de

confiance de 95 % de Wald fondés sur la distribution normale pour les deux

estimateurs.

Pour

mesurer la précision de

et

en tant qu’estimateurs des moyennes de domaine

de population

nous considérons l’erreur quadratique moyenne

pondérée (EQMP) donnée par

où

pourrait être l’estimateur non

contraint ou contraint et

est la matrice diagonale avec

les éléments

Les valeurs de l’EQMP sont

obtenues approximativement par des simulations comme suit :

où

est le nombre de simulations et

est l’estimateur pour l’échantillon

Les résultats de la simulation sont

résumés dans les figures 4.2 à 4.5 et sont fondés sur

10 000 rééchantillonnages. Les figures montrent les 24 domaines

divisés en groupes de 6, et chaque groupe est supposé monotone. Il est possible

de représenter le scénario doublement monotone dans des graphiques similaires

comprenant des groupes de quatre domaines monotones. Comme l’illustrent les

ajustements d’un seul échantillon dans ces figures, on constate que les

estimations contraintes peuvent être exactement égales aux estimations non

contraintes pour certains domaines. Dans ces cas, leurs estimations de la

variance sont égales aussi. Dans l’ensemble, les intervalles de confiance de l’estimateur

contraint ont tendance à être plus étroits que ceux de l’estimateur non

contraint. En moyenne, l’estimateur contraint se comporte légèrement

différemment des moyennes de domaine de population, en raison de la

monotonicité non stricte de ces dernières. L’estimateur contraint présente en

effet l’avantage d’avoir des centiles plus étroits, ce qui montre que la

distribution de l’estimateur proposé est plus étroite que la distribution de l’estimateur

non contraint. Pour les petites valeurs de

les estimations non contraintes sont plus

susceptibles de satisfaire les restrictions supposées, ce qui apporte de

petites améliorations à l’estimateur contraint par rapport à l’estimateur non

contraint. En revanche, les hypothèses de forme tendent à être plus gravement

non respectées dans les estimations non contraintes pour les valeurs plus

grandes de

ce qui permet à l’estimateur proposé de gagner

beaucoup plus d’efficacité dans ces cas. On peut constater cette dernière

propriété en observant que la bande des centiles de l’estimateur contraint s’éloigne

de plus en plus de la bande de l’estimateur non contraint à mesure que

augmente.

Pour ce qui est de la variabilité, l’estimateur

contraint a une plus petite variance que l’autre estimateur. De manière

intéressante, elle est surestimée par l’estimation de la variance

correspondante obtenue par linéarisation. En revanche, l’estimation de la

variance de l’estimateur non contraint sous-estime la variance réelle, ce qui

est un inconvénient connu et souvent observé des variances obtenues par

linéarisation. Malgré cette différence, les intervalles de confiance des deux

estimateurs présentent un bon taux de couverture similaire quand

alors que cette couverture est légèrement

améliorée par l’estimateur contraint quand

Description de la figure 4.2

Graphiques des résultats de simulation pour les estimateurs non contraint et contraint dans le scénario doublement monotone avec 1. Il y a quatre graphiques. Le premier est celui de l’ajustement d’un échantillon. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 3 à 7. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec leurs intervalles de confiance. La moyenne de domaine de population est aussi incluse. Les intervalles de confiance de l’estimateur contraint ont tendance à être plus étroits que ceux de l’estimateur non contraint.

Le deuxième graphique présente la moyenne et les centiles. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 3 à 7. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec les centiles 2,5 et 97,5. La moyenne de domaine de population est aussi incluse, mais cachée par l’estimateur non contraint. Les estimateurs contraint et non contraint sont similaires, l’estimateur contraint a des centiles plus étroits.

Le troisième graphique présente l’estimation de la variance moyenne. Les domaines divisés en quatre groupes de six sont sur l’axe des x. La variance est sur l’axe des y et va de 0,02 à 0,08. Pour chaque groupe de domaines, la variance des estimateurs contraint et non contraint est présentée, ainsi que les estimés de variance obtenus par linéarisation. L’estimateur contraint a une plus petite variance que l’autre estimateur. Elle est surestimée par l’estimation de la variance correspondante obtenue par linéarisation. En revanche, l’estimation de la variance de l’estimateur non contraint sous-estime la variance réelle.

Le quatrième graphique illustre le taux de couverture sur l’axe des y, allant de 0,88 à 0,96. Les domaines groupés sont sur l’axe des x. Les estimateurs contraint, non contraint et une ligne à 0,95 sont présentés. Les taux contraint et non contraint sont proches, plus faible que 0,95. Le taux non contraint semble plus constant.

Description de la figure 4.3

Graphiques des résultats de simulation pour les estimateurs non contraint et contraint dans le scénario monotone seulement pour ce qui est de x1 avec 1. Il y a quatre graphiques. Le premier est celui de l’ajustement d’un échantillon. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 3 à 7. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec leurs intervalles de confiance. La moyenne de domaine de population est aussi incluse. Les intervalles de confiance de l’estimateur contraint ont tendance à être plus étroits que ceux de l’estimateur non contraint.

Le deuxième graphique présente la moyenne et les centiles. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 3 à 7. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec les centiles 2,5 et 97,5. La moyenne de domaine de population est aussi incluse, mais cachée par l’estimateur non contraint. Les estimateurs contraint et non contraint sont similaires, l’estimateur contraint a des centiles plus étroits.

Le troisième graphique présente l’estimation de la variance moyenne. Les domaines divisés en quatre groupes de six sont sur l’axe des x. La variance est sur l’axe des y et va de 0,02 à 0,08. Pour chaque groupe de domaines, la variance des estimateurs contraint et non contraint est présentée, ainsi que les estimés de variance obtenus par linéarisation. L’estimateur contraint a une plus petite variance que l’autre estimateur. Elle est surestimée par l’estimation de la variance correspondante obtenue par linéarisation. En revanche, l’estimation de la variance de l’estimateur non contraint sous-estime la variance réelle.

Le quatrième graphique illustre le taux de couverture sur l’axe des y, allant de 0,88 à 0,96. Les domaines groupés sont sur l’axe des x. Les estimateurs contraint, non contraint et une ligne à 0,95 sont présentés. Les taux contraint et non contraint sont proches, plus faible que 0,95. Le taux non contraint semble plus constant.

Description de la figure 4.4

Graphiques des résultats de simulation pour les estimateurs non contraint et contraint dans le scénario doublement monotone avec 2. Il y a quatre graphiques. Le premier est celui de l’ajustement d’un échantillon. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 2 à 8. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec leurs intervalles de confiance. La moyenne de domaine de population est aussi incluse. Les intervalles de confiance de l’estimateur contraint ont tendance à être plus étroits que ceux de l’estimateur non contraint.

Le deuxième graphique présente la moyenne et les centiles. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 2 à 8. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec les centiles 2,5 et 97,5. La moyenne de domaine de population est aussi incluse, mais cachée par l’estimateur non contraint. Les estimateurs contraint et non contraint sont similaires, l’estimateur contraint a des centiles plus étroits. L’estimateur non contraint a des centiles plus larges comparativement au scénario avec 1.

Le troisième graphique présente l’estimation de la variance moyenne. Les domaines divisés en quatre groupes de six sont sur l’axe des x. La variance est sur l’axe des y et va de 0,05 à 0,35. Pour chaque groupe de domaines, la variance des estimateurs contraint et non contraint est présentée, ainsi que les estimés de variance obtenus par linéarisation. L’estimateur contraint a une plus petite variance que l’autre estimateur. Elle est surestimée par l’estimation de la variance correspondante obtenue par linéarisation. En revanche, l’estimation de la variance de l’estimateur non contraint sous-estime la variance réelle. Toutes les variances sont plus grandes comparativement au scénario avec 1.

Le quatrième graphique illustre le taux de couverture sur l’axe des y, allant de 0,88 à 0,96. Les domaines groupés sont sur l’axe des x. Les estimateurs contraint, non contraint et une ligne à 0,95 sont présentés. Les taux contraint et non contraint sont plus faible que 0,95, mais le taux de couverture de l’estimateur contraint est meilleur qu’avec 1.

Description de la figure 4.5

Graphiques des résultats de simulation pour les estimateurs non contraint et contraint dans le scénario monotone seulement pour ce qui est de x1 avec 2. Il y a quatre graphiques. Le premier est celui de l’ajustement d’un échantillon. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 2 à 8. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec leurs intervalles de confiance. La moyenne de domaine de population est aussi incluse. Les intervalles de confiance de l’estimateur contraint ont tendance à être plus étroits que ceux de l’estimateur non contraint.

Le deuxième graphique présente la moyenne et les centiles. Les domaines divisés en quatre groupes de six sont sur l’axe des x. L’axe des y va de 2 à 8. Pour chaque groupe de domaines, les estimateurs contraint et non contraint sont présentés avec les centiles 2,5 et 97,5. La moyenne de domaine de population est aussi incluse, mais cachée par l’estimateur non contraint. Les estimateurs contraint et non contraint sont similaires, l’estimateur contraint a des centiles plus étroits. L’estimateur non contraint a des centiles plus larges comparativement au scénario avec 1.

Le troisième graphique présente l’estimation de la variance moyenne. Les domaines divisés en quatre groupes de six sont sur l’axe des x. La variance est sur l’axe des y et va de 0,05 à 0,35. Pour chaque groupe de domaines, la variance des estimateurs contraint et non contraint est présentée, ainsi que les estimés de variance obtenus par linéarisation. L’estimateur contraint a une plus petite variance que l’autre estimateur. Elle est surestimée par l’estimation de la variance correspondante obtenue par linéarisation. En revanche, l’estimation de la variance de l’estimateur non contraint sous-estime la variance réelle. Toutes les variances sont plus grandes comparativement au scénario avec 1.

Le quatrième graphique illustre le taux de couverture sur l’axe des y, allant de 0,88 à 0,96. Les domaines groupés sont sur l’axe des x. Les estimateurs contraint, non contraint et une ligne à 0,95 sont présentés. Les taux contraint et non contraint sont plus faible que 0,95, mais le taux de couverture de l’estimateur contraint est meilleur qu’avec 1. Le taux de couverture de l’estimateur contraint est aussi amélioré pour au moins deux groupes de domaines comparativement au scénario doublement monotone.

Le tableau 4.1 montre que l’estimateur

contraint est plus précis en moyenne que l’estimateur non contraint. La

précision de l’estimateur contraint s’améliore quand on suppose la monotonicité

pour ce qui est des deux variables plutôt que seulement pour

On s’y attend ici, car la surface sous-jacente

est effectivement doublement monotone, de sorte que l’estimateur bénéficie du

fait que la contrainte la plus forte est imposée.

Tableau 4.1

Valeurs empiriques de l’EQMP

Sommaire du tableau

Le tableau montre les résultats de Valeurs empiriques de l’EQMP Non contraint, Monotone seulement pour et Doublement monotone(figurant comme en-tête de colonne).

|

Non contraint |

Monotone seulement pour |

Doublement monotone |

|

|

0,0593 |

0,0362 |

0,0298 |

|

|

0,2384 |

0,1175 |

0,0832 |

4.2 Méthodes de rééchantillonnage aux fins d’estimation

de la variance

En pratique, il est courant dans les

enquêtes à grande échelle d’utiliser des méthodes de rééchantillonnage aux fins

d’estimation de la variance. Les dernières éditions de la NHANES et la National

Survey of College Graduates (NSCG) en sont des exemples. Pour étudier les

performances des estimateurs de la variance par rééchantillonnage selon la

méthodologie contrainte proposée, nous réalisons des études de simulation

fondées sur l’estimateur de la variance Jackknife avec suppression de groupe

(DAGJK) proposé par Kott (2001).

Nous effectuons des expériences de

simulation par rééchantillonnage sur la configuration décrite dans la

section 4.1. Pour calculer l’estimateur de la variance Jackknife avec

suppression de groupe, nous créons d’abord aléatoirement des groupes de taille

égale

dans chacune des quatre strates. Puis, pour

chaque rééchantillonnage

nous supprimons le groupe

dans chaque strate, nous ajustons les poids

restants par

où

et nous calculons l’estimation contrainte de

rééchantillonnage

au moyen des poids ajustés. On obtient l’estimation

de la variance Jackknife avec suppression de groupe de

en calculant

On obtient un estimateur de la

variance par rééchantillonnage de

en remplaçant

par

Nos simulations tiennent compte

seulement du scénario doublement monotone, avec

1 ou 2, et

10, 20 ou 30. La taille de l’échantillon est fixée à

480 ou

960, et le dernier cas est obtenu par doublement de la taille de l’échantillon

original dans chaque strate. Les figures 4.6 à 4.9 contiennent les

résultats de simulation fondés sur 10 000 rééchantillonnages.

Contrairement au comportement des estimations de la variance fondées sur la

linéarisation, on constate que les estimations Jackknife avec suppression de

groupe ont tendance à surestimer la variance de l’estimateur non contraint,

comme on l’observe souvent en pratique. Qu’elles soient fondées sur un

rééchantillonnage ou sur la linéarisation, les estimations de la variance de l’estimateur

contraint surestiment la variance réelle, de sorte que les résultats sont plus

cohérents dans les différentes méthodes d’estimation de la variance. Quand le

nombre de groupes

augmente, les estimations Jackknife avec

suppression de groupe tendent à augmenter, surtout pour les petites valeurs de

Ces incréments des estimations Jackknife avec

suppression de groupe ont comme conséquence directe d’accroître le taux de

couverture quand

augmente. De plus, le taux de couverture des

deux estimateurs s’améliore (plus près de 0,95) quand la taille de l’échantillon

augmente. Dans l’ensemble, il semble que l’estimation de la variance par

répliques soit une solution de rechange pratique à la linéarisation.

Description de la figure 4.6

Graphiques des résultats de simulations basées sur les méthodes de linéarisation et Jackknife avec suppression de groupe. Il y a quatre graphiques : l’estimation de variance et le taux de couverture pour les estimateurs non contraint et contraint, dans le scénario doublement monotone avec

480 et 1. Pour tous les graphiques, les 24 domaines divisés en quatre groups de six sont sur l’axe des x.

Pour les deux premiers graphiques, la variance est sur l’axe des y, allant de 0,04 à 0,09 pour l’estimateur non contraint et allant de 0,02 à 0,055 pour l’estimateur contraint. Des courbes représentent

10, 20 et 30, la vraie valeur et la linéarisation. La variance augmente quand augmente. Contrairement au comportement des estimations de la variance fondées sur la linéarisation, on constate que les estimations Jackknife avec suppression de groupe ont tendance à surestimer la variance de l’estimateur non contraint. Qu’elles soient fondées sur un rééchantillonnage ou sur la linéarisation, les estimations de la variance de l’estimateur contraint surestiment la variance réelle.

Pour les deux derniers graphiques, le taux de couverture est sur l’axe des y, allant de 0,88 à 0,96. Il y a des courbes pour 10, 20 et 30, une ligne à 0,95 et une autre pour la linéarisation. Le taux de couverture augmente quand

augmente.

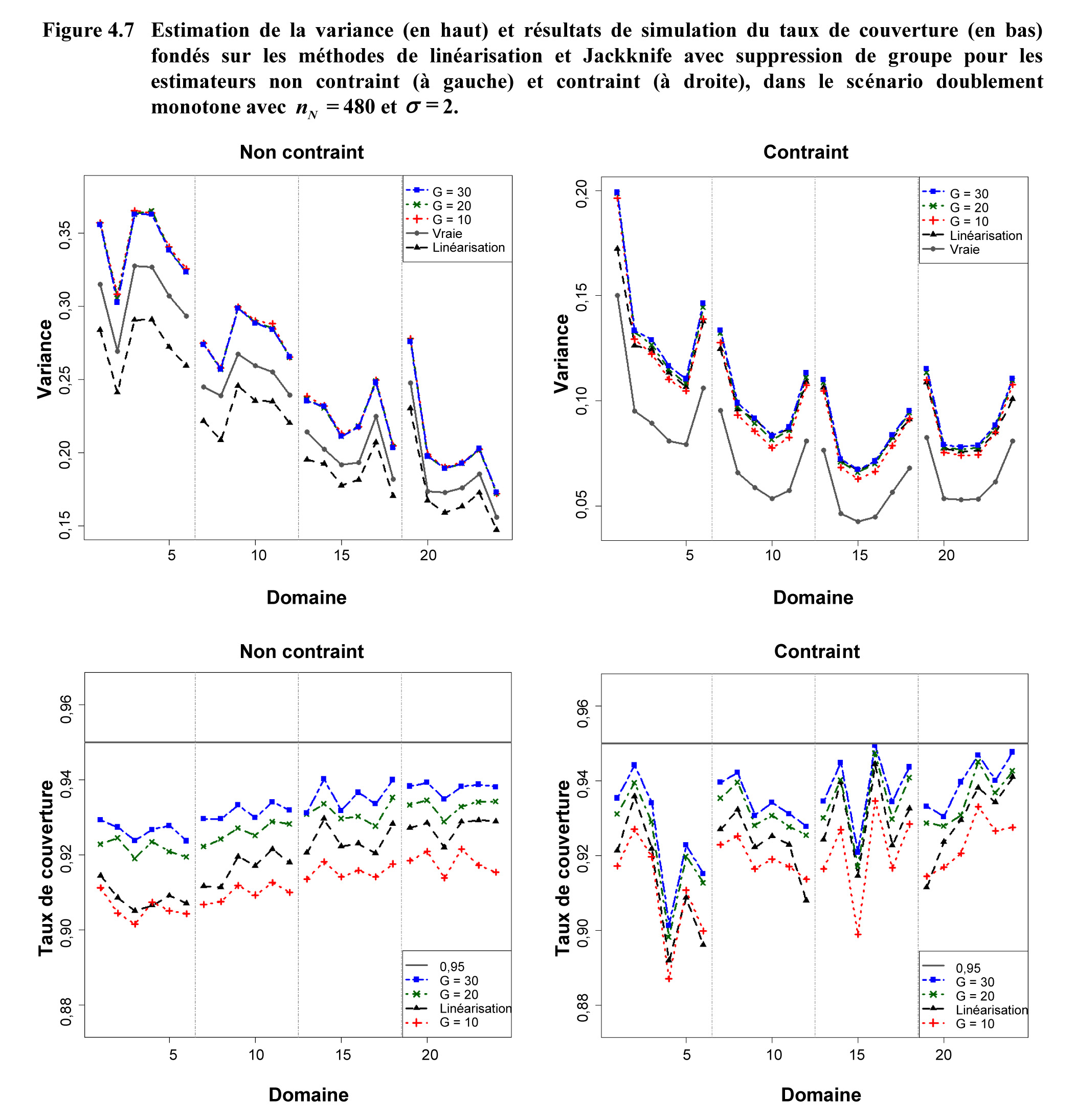

Description de la figure 4.7

Graphiques des résultats de simulations basées sur les méthodes de linéarisation et Jackknife avec suppression de groupe. Il y a quatre graphiques : l’estimation de variance et le taux de couverture pour les estimateurs non contraint et contraint, dans le scénario doublement monotone avec

480 et 2. Pour tous les graphiques, les 24 domaines divisés en quatre groups de six sont sur l’axe des x.

Pour les deux premiers graphiques, la variance est sur l’axe des y, allant de 0,15 à 0,35 pour l’estimateur non contraint et allant de 0,05 à 0,20 pour l’estimateur contraint. Des courbes représentent

10, 20 et 30, la vraie valeur et la linéarisation. Les variances sont très proches peu importe la valeur de

pour l’estimateur non contraint et sont proches, mais augmentent quand augmente pour l’estimateur contraint. Contrairement au comportement des estimations de la variance fondées sur la linéarisation, on constate que les estimations Jackknife avec suppression de groupe ont tendance à surestimer la variance de l’estimateur non contraint. Qu’elles soient fondées sur un rééchantillonnage ou sur la linéarisation, les estimations de la variance de l’estimateur contraint surestiment la variance réelle.

Pour les deux derniers graphiques, le taux de couverture est sur l’axe des y, allant de 0,88 à 0,96. Il y a des courbes pour 10, 20 et 30, une ligne à 0,95 et une autre pour la linéarisation. Le taux de couverture augmente quand

augmente. Les taux de couverture sont plus proches de 0,95 comparativement au scénario où 1.

Description de la figure 4.8

Graphiques des résultats de simulations basées sur les méthodes de linéarisation et Jackknife avec suppression de groupe. Il y a quatre graphiques : l’estimation de variance et le taux de couverture pour les estimateurs non contraint et contraint, dans le scénario doublement monotone avec

960 et 1. Pour tous les graphiques, les 24 domaines divisés en quatre groups de six sont sur l’axe des x.

Pour les deux premiers graphiques, la variance est sur l’axe des y, allant de 0,02 à 0,04 pour l’estimateur non contraint et allant de 0,015 à 0,03 pour l’estimateur contraint. Des courbes représentent

10, 20 et 30, la vraie valeur et la linéarisation. Les variances sont très proches peu importe la valeur de

pour l’estimateur non contraint et sont proches, mais augmentent quand augmente pour l’estimateur contraint. Contrairement au comportement des estimations de la variance fondées sur la linéarisation, on constate que les estimations Jackknife avec suppression de groupe ont tendance à surestimer la variance de l’estimateur non contraint. Qu’elles soient fondées sur un rééchantillonnage ou sur la linéarisation, les estimations de la variance de l’estimateur contraint surestiment la variance réelle. Les variances sont plus petites avec une taille d’échantillon plus grande.

Pour les deux derniers graphiques, le taux de couverture est sur l’axe des y, allant de 0,88 à 0,96. Il y a des courbes pour

10, 20 et 30, une ligne à 0,95 et une autre pour la linéarisation. Le taux de couverture augmente quand

augmente. Les taux de couverture sont plus proches de 0,95 comparativement au scénario où 480.

Description de la figure 4.9

Graphiques des résultats de simulations basées sur les méthodes de linéarisation et Jackknife avec suppression de groupe. Il y a quatre graphiques : l’estimation de variance et le taux de couverture pour les estimateurs non contraint et contraint, dans le scénario doublement monotone avec

960 et 2. Pour tous les graphiques, les 24 domaines divisés en quatre groups de six sont sur l’axe des x.

Pour les deux premiers graphiques, la variance est sur l’axe des y, allant de 0,06 à 0,16 pour l’estimateur non contraint et allant de 0,02 à 0,10 pour l’estimateur contraint. Des courbes représentent

10, 20 et 30, la vraie valeur et la linéarisation. Les variances sont très proches peu importe la valeur de

pour l’estimateur non contraint et sont proches, mais augmentent quand

augmente pour l’estimateur contraint. Contrairement au comportement des estimations de la variance fondées sur la linéarisation, on constate que les estimations Jackknife avec suppression de groupe ont tendance à surestimer la variance de l’estimateur non contraint. Qu’elles soient fondées sur un rééchantillonnage ou sur la linéarisation, les estimations de la variance de l’estimateur contraint surestiment la variance réelle. Les variances sont plus larges comparativement au scénario où 1.

Pour les deux derniers graphiques, le taux de couverture est sur l’axe des y, allant de 0,88 à 0,96. Il y a des courbes pour

10, 20 et 30, une ligne à 0,95 et une autre pour la linéarisation. Le taux de couverture augmente quand

augmente. Les taux de couverture sont plus proches de 0,95 comparativement au scénario où 1.