Estimation sur petits domaines réconciliée sous le modèle de base au niveau de l’unité lorsque les taux d’échantillonnage sont non négligeables

Section 4. Étude par simulations

Nous

présentons dans cette section les résultats d’une étude par simulations fondée

sur un plan de sondage, car une telle étude rejoint les mesures qui sont

calculées par les organismes nationaux de statistique. Une étude fondée sur un

plan de sondage en est une dans laquelle une population finie fixe est d’abord

générée au moyen d’un modèle hypothétique puis, pour chaque exécution de la

simulation, un échantillon est prélevé à partir de la population finie fixe. Le

but de l’étude par simulations est d’évaluer les propriétés des estimateurs

réconciliés décrits à la section 3 quant au biais sous le plan et à

l’erreur quadratique moyenne du plan. Nous avons examiné deux scénarios :

le Scénario 1 correspond au cas

d’une modélisation exacte, tandis que le Scénario 2 correspond au cas d’une modélisation inexacte. Des diagnostics de modélisation

comme ceux présentés dans Rao et Molina (2015, pages 114-118) peuvent être

utilisés pour vérifier si les modèles sont exacts ou non. De tels diagnostics

de modélisation comprennent l’analyse de résidus, pour détecter les écarts par

rapport au modèle hypothétique, et les diagnostics de sélection des variables

auxiliaires pour le modèle et de suppression de cas, pour détecter les

observations influentes.

4.1 Configuration

de la simulation pour générer les populations finies

Pour

chaque scénario, nous avons considéré cinq populations. Chaque population

comptait

petits domaines,

unités de population se trouvant dans chaque petit

domaine. Les populations correspondant au Scénario 1 ont été créées au moyen du modèle suivant

où

et

Pour générer les populations

dans le Scénario 2, nous avons

divisé 30 petits domaines en trois groupes égaux de petites domaines,

désignés

pour

Le premier groupe

contient les domaines

le deuxième groupe

contient les domaines

et le troisième groupe

contient les domaines

Le modèle à l’intérieur d’un

groupe donné est donné par

où

pour les domaines

pour les domaines

et

pour les domaines

Les équations (4.1) et (4.2)

utilisent toutes deux la variable auxiliaire

dont les valeurs

ont été générées à partir d’une

loi exponentielle de moyenne égale à 5 et de variance égale à 25.

Les composantes aléatoires dans les

équations (4.1) et (4.2) ont été générées à partir des lois normales

et

Les cinq populations correspondant au Scénario 1, désignées A1, B1, C1,

D1 et E1, ont été générées d’après l’équation (4.1) et les doublets de

paramètres de variance suivants : i.

pour la population A1; ii.

pour la population B1; iii.

pour la population C1; iv.

pour la population D1; et

pour la population E1. Il convient de

souligner que, pour les populations A1 à E1, la valeur de

demeure fixe, tandis que les valeurs de

varient. Les

sont choisis pour obtenir les ratios de

variance

à 0,01; 0,05; 0,1; 0,2 et 1. Les cinq

populations dans le Scénario 2,

désignées A2, B2, C2, D2 et E2, ont été générées d’après l’équation (4.2) avec

les mêmes doublets de paramètres de variance que pour le Scénario 1.

Un plan d’échantillonnage stratifié

a été utilisé en prélevant des échantillons probabilistes indépendants

proportionnels à des tailles d’échantillon (PPT) de taille

dans le

petit domaine. Les tailles d’échantillon des

petits domaines ont été prises

pour

Les probabilités de sélection ont été

calculées comme

où les mesures de taille sont

Nous avons utilisé l’échantillonnage de

Poisson conditionnel (EPC) pour sélectionner les échantillons PPT dans chaque

petit domaine (voir Tillé (2006), chapitre 5). Les poids de sondage de

base sont donnés par

Dans le Scénario 1, nous avons ajusté le modèle de régression à

erreurs emboîtées (4.1) et sa version augmentée en fonction des données de

l’échantillonnage PPT sélectionnées à partir d’une des cinq populations

générées au moyen du modèle (4.1). Ce scénario représente une modélisation

exacte, car le modèle ajusté et le modèle utilisé pour générer la population finie

coïncident. Dans le Scénario 2,

nous avons ajusté le modèle de régression à erreurs emboîtées (4.1) et sa

version augmentée en fonction des données de l’échantillonnage PPT

sélectionnées à partir d’une des cinq populations générées au moyen du modèle

(4.2). Ce scénario représente une modélisation inexacte, car le modèle ajusté

et le modèle utilisé pour générer la population finie ne coïncident pas.

Nous avons sélectionné

30 000 échantillons PPT stratifiés à partir de chacune des dix

populations finies : les populations A1 à E1 correspondant au Scénario 1 et les populations A2 à

E2 correspondant au Scénario 2.

Pour

soient

et

désignant respectivement les estimations de

obtenues au moyen de la méthode du MVRE

tronqué et de sa version reparamétrée, qui correspond au

échantillon. Les valeurs de départ dans

l’équation (B.2) étaient

et

L’équation (B.2) a atteint la convergence en

moins de 15 itérations pour l’ensemble des populations et dans les deux

scénarios. D’après les échantillons simulés

sélectionnés dans chacune des cinq populations

correspondant au Scénario 1,

nous avons calculé la valeur Monte-Carlo de la probabilité d’obtenir une

estimation du MVRE tronquée à zéro pour

étant donné que

où

est une fonction indicatrice

ayant la valeur 1 si la condition

est vérifiée, et la

valeur 0 autrement.

Le tableau 4.1 présente les

valeurs Monte-Carlo de la probabilité d’obtenir une estimation nulle pour

On peut constater que la probabilité simulée

peut être aussi élevée que 0,47 pour

0,01. À mesure que

augmente, cette probabilité empirique diminue.

Le tableau 4.1 montre clairement que les estimations

ne peuvent servir à calculer les estimateurs

EBLUP et YR restreints pour des échantillons sélectionnés dans les populations

A1, B1, C1 et D1.

Tableau 4.1

Valeurs de Scénario 1

Sommaire du tableau

Le tableau montre les résultats de Valeurs de Scénario 1 Pop A1

, Pop B1

, Pop C1

, Pop D1

et Pop E1

(figurant comme en-tête de colonne).

|

Pop A1

|

Pop B1

|

Pop C1

|

Pop D1

|

Pop E1

|

|

|

0,47 |

0,40 |

0,21 |

0,06 |

0,00 |

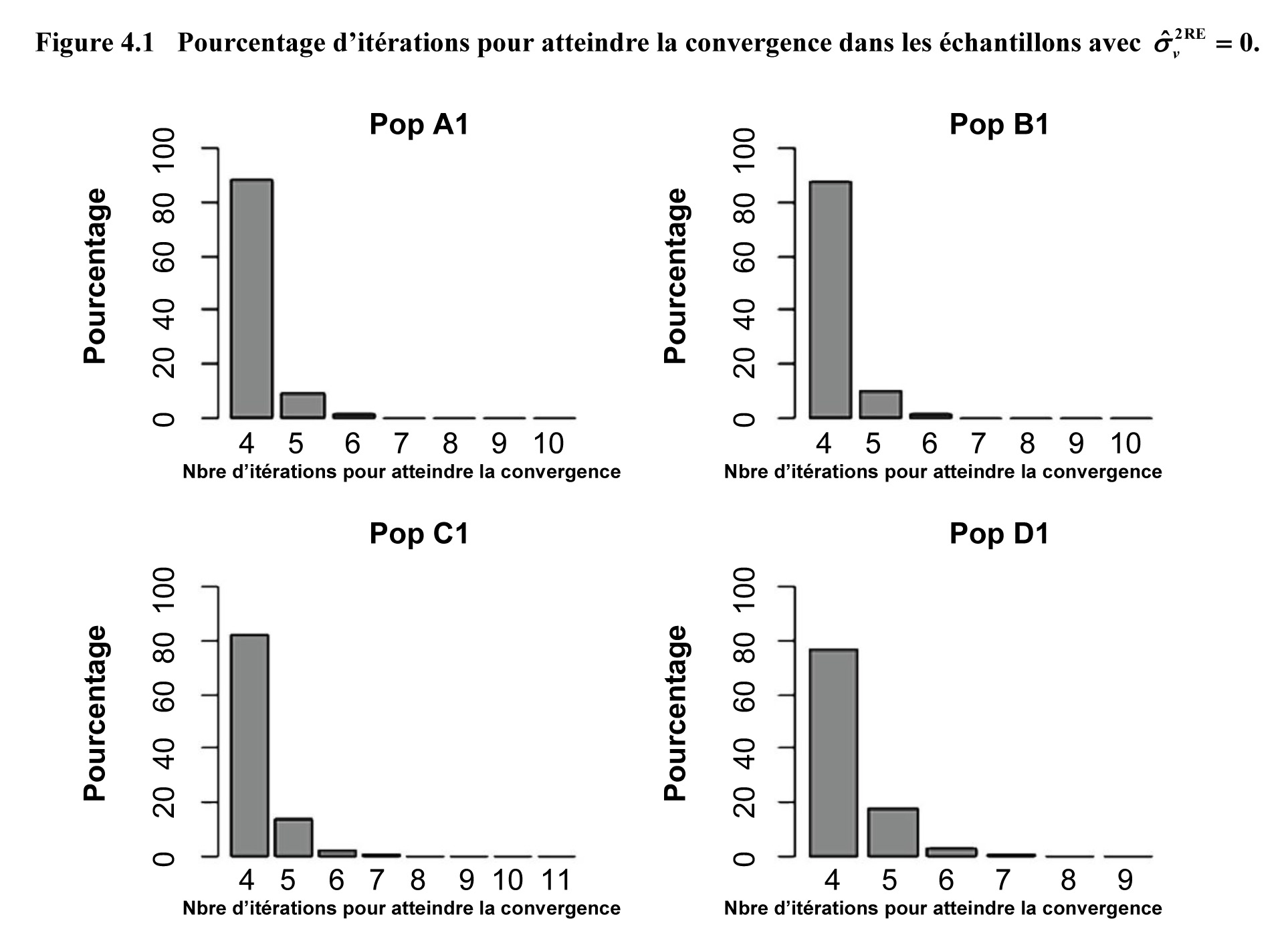

La figure 4.1 présente le

nombre d’itérations pour atteindre la convergence de l’algorithme de cotation

de Fisher pour l’estimation

de

L’algorithme s’arrête lorsque la valeur de

est inférieure à

où

représente la

itération calculée au moyen de l’équation

(B.2) à l’annexe B. Les pourcentages présentés dans la figure 4.1

reposent uniquement sur les échantillons ayant une estimation du MVRE tronquée

de

c’est-à-dire

Nous avons uniquement considéré les

populations A1, B1, C1 et D1, car ces quatre populations présentent des

probabilités non négligeables que

soit nul. La figure 4.1 montre clairement

que la convergence est atteinte en un maximum de 11 itérations.

Description de la figure 4.1

Figure montrant le pourcentage d’itérations pour atteindre la convergence dans les échantillons avec

Quatre diagrammes à bandes sont présentés pour Pop A1, Pop B1, Pop C1 et Pop D1. Le pourcentage de 0 à 100 est sur les axes des y. Le nombre d’itérations pour atteindre la convergence se trouve sur les axes des x allant de 4 à 10 pour Pop A1 et Pop B1, de 4 à 11 pour Pop C1 et de 4 à 9 pour Pop D1. La convergence est atteinte en un maximum de 11 itérations. La convergence semble plus rapide pour Pop A1 et Pop B1 et légèrement plus lente pour Pop D1.

4.2 Comparaison

des estimateurs réconciliés

Le but de l’étude par simulations

est de comparer les estimateurs réconciliés décrits à la section 3 quant

au biais sous le plan et à l’erreur quadratique moyenne du plan. Nous avons

utilisé les deux scénarios, car nous voulions vérifier la protection qu’offre

la réconciliation contre une modélisation inexacte. De plus, nous avons examiné

la réconciliation à deux estimateurs GREG :

et

L’estimateur

a des poids donnés par l’équation (3.2) calés

sur le vecteur auxiliaire

associé au modèle pour petits domaines. Il

s’ensuit que l’estimateur

correspond au cas de

Le second estimateur GREG

a des poids donnés par l’équation (3.2)

d’après le vecteur auxiliaire

où les valeurs

ont été générées à partir d’une loi

exponentielle de moyenne égale à 5 et de variance égale à 25, et indépendamment

des valeurs

Il s’ensuit que l’estimateur

correspond au cas de

car la variable auxiliaire

associée au modèle au niveau de l’unité (4.1)

n’appartient pas au vecteur

utilisé pour obtenir les poids associés à

Pour une population finie fixe,

soient

la moyenne du petit domaine

et

un estimateur générique de

Nous désignons

la valeur de

d’après le

échantillon simulé, pour

Les estimateurs décrits à la section 3

respectent la propriété de réconciliation peu importe la méthode utilisée pour

estimer les composantes de la variance. Étant donné que les estimateurs

réconciliés restreints reposent sur des estimations

nous avons décidé d’utiliser le MVREre dans le

calcul de

pour chaque estimateur

évalué dans cette étude par simulations.

Nous

avons examiné les mesures de rendement suivantes :

Biais relatif absolu moyen

Racine de l’erreur quadratique moyenne relative

Cette

partie de la simulation est résumée dans quatre tableaux. Nous présentons les

résultats séparément pour les Scénarios 1 et 2. Les résultats dans le cas où la

réconciliation est pour

(le cas de

sont résumés dans les tableaux 4.2 (Scénario 1) et 4.3 (Scénario 2). Les résultats dans le

cas où la réconciliation est pour

(le cas de

sont résumés dans les tableaux 4.4 (Scénario 1) et 4.5 (Scénario 2).

Réconciliation à

(le cas de

)

Nous

avons calculé le

et la

pour deux estimateurs non réconciliés,

et

ainsi que leurs estimateurs correspondants

réconciliés à

Pour

nous avons trois estimateurs réconciliés,

et

donnés respectivement par les équations (3.5),

(3.8) et (3.13). Pour

les estimateurs réconciliés correspondants

sont

et

donnés respectivement par les équations (3.5),

(3.9) et (3.15).

Nous

examinons d’abord leurs propriétés lorsque le modèle est exact (Scénario 1). En comparant les

de l’ensemble des estimateurs au

tableau 4.2, nous constatons qu’il n’y a pas de grande différence entre

les estimateurs. Les estimateurs EBLUP présentent des

un peu plus faibles que les estimateurs

reposant sur la procédure YR. L’estimateur réconcilié

présente les

les plus faibles, tandis que les

des estimateurs réconciliés

et

sont identiques à ceux de

Les valeurs du

associées aux estimateurs

et

se rapprochent, tandis que l’estimateur

présente un biais relatif un peu plus élevé,

surtout pour des valeurs plus grandes de

Pour l’ensemble des estimateurs, les

augmentent à mesure que

augmente : de légères exceptions se

produisent lorsque

Ensuite, nous nous penchons sur les

Comme on pouvait s’y attendre, les

les plus faibles sont associées à

tandis que l’estimateur

présente des valeurs de la

un peu plus grandes en raison de l’utilisation

de poids de sondage sous une modélisation exacte. La réconciliation entraîne

une augmentation de la

Il convient de souligner que les

des estimateurs réconciliés

et

donnés aux sections 3.1 et 3.2

respectivement, sont plus élevées que celles associées aux méthodes restreintes

et

données aux sections 3.3 et 3.4

respectivement. Les procédures par le ratio simplistes

et

présentent des

qui sont assez comparables à celles

réconciliées qui utilisent les méthodes restreintes. Les

augmentent à mesure que

augmente.

Nous concluons ce qui suit dans le

cas de

et lorsque le modèle pour petits domaines est

correctement spécifié. Les estimateurs réconciliés restreints ou réconciliés

par le ratio donnent de meilleurs résultats que ceux qui utilisent un modèle augmenté

pour l’estimation EBLUP ou une méthode YR modifiée. Lorsque les techniques

restreintes ou de réconciliation par le ratio sont utilisées, les estimateurs

résultants ont des valeurs du biais semblables à celles associées à leurs

versions non réconciliées, tandis que leurs valeurs de l’erreur quadratique

moyenne sont légèrement plus élevées que celles des versions non réconciliées.

Les estimateurs sur petits domaines et l’estimateur GREG

reposent sur les mêmes variables auxiliaires, tandis

que le modèle est exact. En conséquence,

et

n’ont pas à être modifiés considérablement

pour réaliser la réconciliation à

Tableau 4.2

(%) et (%) pour le Scénario 1 : la réconciliation à

Sommaire du tableau

Le tableau montre les résultats de (%) et (%) pour le Scénario 1 : la réconciliation à . Les données sont présentées selon Estimateur (titres de rangée) et Mesure, Pop A1

, Pop B1

, Pop C1

, Pop D1

et Pop E1

(figurant comme en-tête de colonne).

| Estimateur |

Mesure |

Pop A1

|

Pop B1

|

Pop C1

|

Pop D1

|

Pop E1

|

|

|

|

1,1 |

1,9 |

2,3 |

2,7 |

2,6 |

|

|

2,7 |

3,4 |

3,9 |

4,9 |

6,5 |

|

|

|

1,2 |

2,0 |

2,4 |

2,9 |

3,1 |

|

|

3,1 |

3,7 |

4,2 |

5,3 |

7,2 |

|

|

|

1,1 |

1,9 |

2,3 |

2,7 |

2,6 |

|

|

3,2 |

3,8 |

4,3 |

5,2 |

6,9 |

|

|

|

1,2 |

2,0 |

2,4 |

2,9 |

3,1 |

|

|

3,1 |

3,7 |

4,3 |

5,3 |

7,4 |

|

|

|

1,0 |

1,6 |

2,1 |

2,4 |

2,3 |

|

|

9,6 |

9,8 |

10,1 |

11,1 |

13,9 |

|

|

|

1,2 |

2,0 |

2,5 |

3,0 |

3,7 |

|

|

3,5 |

4,8 |

5,4 |

11,7 |

14,5 |

|

|

|

1,1 |

1,9 |

2,3 |

2,7 |

2,6 |

|

|

3,2 |

3,8 |

4,3 |

5,3 |

7,0 |

|

|

|

1,2 |

2,0 |

2,4 |

2,9 |

3,2 |

|

|

3,1 |

3,7 |

4,3 |

5,3 |

7,5 |

Les

résultats lorsqu’un modèle exact n’est pas utilisé sont présentés au

tableau 4.3. La valeur de

n’a pas une grande incidence sur les

et les

pour l’ensemble des estimateurs. Les

et les

des estimateurs EBLUP, qu’ils soient

réconciliés ou non, sont plus élevés que ceux associés aux estimateurs YR. Il

s’ensuit que, pour une modélisation inexacte, l’utilisation des estimateurs YR

est recommandée. Étant donné que

et les estimateurs fondés sur la procédure YR

utilisent le même vecteur de données auxiliaires, il s’ensuit qu’il n’y a pas

de grande différence quant au

et à la

entre l’estimateur non réconcilié

et ses versions réconciliées,

et

Cependant, on peut constater que l’estimateur

réconcilié

présente les valeurs du

les plus faibles, tandis que l’estimateur

réconcilié restreint

présente les

les plus faibles.

Tableau 4.3

(%) et (%) pour le Scénario 2 : la réconciliation à

Sommaire du tableau

Le tableau montre les résultats de (%) et (%) pour le Scénario 1 : la réconciliation à . Les données sont présentées selon Estimateur (titres de rangée) et Mesure, Pop A1

, Pop B1

, Pop C1

, Pop D1

et Pop E1

(figurant comme en-tête de colonne).

| Estimateur |

Mesure |

Pop A2

|

Pop B2

|

Pop C2

|

Pop D2

|

Pop E2

|

|

|

|

42,3 |

42,7 |

43,2 |

43,0 |

41,5 |

|

|

59,8 |

60,5 |

61,1 |

60,6 |

59,0 |

|

|

|

13,5 |

13,8 |

13,8 |

13,6 |

13,5 |

|

|

42,8 |

43,2 |

43,5 |

43,2 |

42,4 |

|

|

|

42,9 |

43,4 |

43,9 |

43,6 |

42,1 |

|

|

61,2 |

61,9 |

62,7 |

62,1 |

60,3 |

|

|

|

13,8 |

14,1 |

14,1 |

13,9 |

13,8 |

|

|

43,9 |

44,4 |

44,7 |

44,4 |

43,5 |

|

|

|

19,8 |

20,2 |

20,2 |

20,2 |

19,6 |

|

|

66,2 |

66,7 |

67,6 |

67,3 |

66,6 |

|

|

|

10,9 |

10,6 |

11,5 |

12,5 |

10,7 |

|

|

47,3 |

47,6 |

48,1 |

47,9 |

47,8 |

|

|

|

41,2 |

41,8 |

41,8 |

41,7 |

40,6 |

|

|

58,2 |

59,0 |

59,1 |

58,9 |

57,4 |

|

|

|

12,5 |

12,7 |

12,6 |

12,5 |

12,5 |

|

|

42,4 |

42,9 |

43,1 |

42,9 |

42,1 |

Réconciliation à

(le cas de

)

Les résultats dans ce cas sont

présentés aux tableaux 4.4 et 4.5 pour les Scénarios 1 et 2,

respectivement. La pondération se rapporte à l’estimateur

donné par l’équation (3.2). Nous avons examiné

les quatre estimateurs suivants

et

qui sont réconciliés à

Les deux premiers estimateurs,

et

sont donnés par les équations (3.5) et (3.13)

respectivement, tandis que les deux derniers,

et

sont donnés par les équations (3.5) et (3.15).

Au tableau 4.4, nous résumons

les valeurs moyennes du BRA et de la REQMR lorsque le modèle est exact.

Autrement dit, tant l’échantillon que les données sur la population respectent

le modèle (4.1). Nous discutons en premier lieu de leurs propriétés quant aux

En comparant les

de l’ensemble des estimateurs au

tableau 4.4, nous constatons encore une fois que, sous une modélisation

exacte, l’estimateur EBLUP original,

présente les

les plus faibles. Les

augmentent lorsque la réconciliation est

nécessaire, ce qui est différent de ce que nous avons constaté au

tableau 4.2. Il n’y a pas de grande différence quant au

entre les estimateurs réconciliés obtenus au

moyen des méthodes fondées sur des ajustements par le ratio,

et

et ceux obtenus au moyen des méthodes

restreintes,

et

Les

augmentent à mesure que

augmente : de légères exceptions se

produisent lorsque

Ensuite,

nous nous penchons sur les

Comme on pouvait s’y attendre, les

les plus faibles sont associées à

ce qui est optimal sous une modélisation

exacte. La réconciliation entraîne une augmentation de la

Il convient de souligner que les

associées à l’ensemble des quatre procédures

de réconciliation au tableau 4.4 sont assez élevées comparativement aux

associées aux estimateurs non réconciliés

et

Les estimateurs

et

ont une efficacité semblable, tandis que

et

présentent des valeurs de la

qui sont un peu plus élevées que celles de

et

Les

augmentent à mesure que

augmente.

Lorsque

il existe des différences plus grandes entre

les estimateurs sur petits domaines fondés sur le modèle (2.2), qui utilise le

vecteur

et l’estimateur GREG, qui utilise

Il convient de souligner que nous avons

examiné une situation un peu extrême alors que

et

n’ont pas de variable en commun. Il s’ensuit

que les modifications nécessaires pour obtenir des estimateurs réconciliés sont

plus importantes dans ce cas comparativement au cas de

Cela explique pourquoi, au tableau 4.4,

les estimateurs réconciliés présentent des valeurs du

et de la

significativement plus élevées que les

estimateurs qui ne sont pas réconciliés à

Tableau 4.4

(%) et (%) pour le Scénario 1 : la réconciliation à

Sommaire du tableau

Le tableau montre les résultats de

(%) et

(%) pour le Scénario 1 : la réconciliation à . Les données sont présentées selon Estimateur (titres de rangée) et Mesure, Pop A1

, Pop B1

, Pop C1

, Pop D1

et Pop E1

(figurant comme en-tête de colonne).

| Estimateur |

Mesure |

Pop A1

|

Pop B1

|

Pop C1

|

Pop D1

|

Pop E1

|

|

|

|

1,1 |

1,9 |

2,3 |

2,7 |

2,6 |

|

|

2,7 |

3,4 |

3,9 |

4,9 |

6,5 |

|

|

|

1,2 |

2,0 |

2,4 |

2,9 |

3,1 |

|

|

3,1 |

3,7 |

4,2 |

5,3 |

7,2 |

|

|

|

4,2 |

4,3 |

4,5 |

4,9 |

4,6 |

|

|

13,0 |

13,2 |

13,5 |

14,0 |

14,6 |

|

|

|

4,2 |

4,3 |

4,5 |

5,0 |

4,8 |

|

|

13,0 |

13,2 |

13,5 |

14,0 |

14,0 |

|

|

|

4,2 |

4,3 |

4,5 |

5,0 |

4,8 |

|

|

13,1 |

13,3 |

13,5 |

14,1 |

15,0 |

|

|

|

4,2 |

4,3 |

4,6 |

5,1 |

5,0 |

|

|

13,5 |

13,7 |

13,8 |

14,5 |

16,2 |

L’incidence

d’utiliser un modèle inexact est présentée au tableau 4.5. Nous constatons

que l’estimateur

est le plus touché en ce qui a trait au

et à la

car la procédure EBLUP suppose que le modèle

est exact. Les versions réconciliées de l’estimateur EBLUP,

et

présentent aussi des

et des

élevés. Bien que l’estimateur original de You

et Rao (2002),

présente un

beaucoup plus faible que l’estimateur EBLUP,

sa

est assez élevée. Le

et la

associés à la version réconciliée par le ratio

de

sont un peu plus élevés que ceux associés à

L’estimateur YR réconcilié,

qui repose sur la procédure restreinte donnée

à la section 3.4, présente le

le plus faible parmi les estimateurs présentés

au tableau 4.5. En raison de la réconciliation, sa

est légèrement plus élevée que celle associée

à

Tableau 4.5

(%) et

(%) pour le Scénario 2 : la réconciliation à

Sommaire du tableau

Le tableau montre les résultats de

(%) et

(%) pour le Scénario 2 : la réconciliation à

. Les données sont présentées selon Estimateur (titres de rangée) et Mesure, Pop A2

, Pop B2

, Pop C2

, Pop D2

et Pop E2

(figurant comme en-tête de colonne).

| Estimateur |

Mesure |

Pop A2

|

Pop B2

|

Pop C2

|

Pop D2

|

Pop E2

|

|

|

|

42,3 |

42,6 |

43,2 |

43,0 |

41,6 |

|

|

59,8 |

60,4 |

61,1 |

60,7 |

59,1 |

|

|

|

13,6 |

13,6 |

13,9 |

13,7 |

13,5 |

|

|

42,8 |

43,1 |

43,5 |

43,3 |

42,4 |

|

|

|

43,8 |

44,4 |

44,9 |

44,6 |

43,3 |

|

|

65,4 |

66,1 |

67,0 |

66,4 |

64,5 |

|

|

|

15,0 |

15,2 |

15,6 |

15,2 |

14,9 |

|

|

47,9 |

48,2 |

48,7 |

48,3 |

47,3 |

|

|

|

37,3 |

38,0 |

38,1 |

37,8 |

37,1 |

|

|

57,4 |

58,2 |

58,5 |

58,2 |

56,7 |

|

|

|

9,9 |

10,1 |

10,4 |

10,0 |

10,1 |

|

|

43,4 |

43,8 |

44,2 |

43,9 |

43,1 |