Regards sur la société canadienne

Tendances de l’endettement des diplômés postsecondaires au Canada : résultats de l’Enquête nationale auprès des diplômés de 2018

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Diane Galarneau et Laura Gibson

Passer au texte

Début de l’encadré

À partir de données provenant des quatre derniers cycles de l’Enquête nationale auprès des diplômés, la présente étude examine les variations de la proportion des étudiants ayant contracté une dette d’études au fil du temps ainsi que le montant médian de la dette des étudiants à la fin de leur programme d’études. En se concentrant sur la cohorte des diplômés de 2015, cette étude porte également sur l’endettement selon le domaine d’études et selon les sources de financement, ainsi que sur le lien entre les caractéristiques des étudiants ayant une dette d’études à la fin de leur programme et la réduction de leur dette trois ans après l’obtention du diplôme.

- Environ la moitié des diplômés de 2015 ont déclaré avoir une dette d’études à la fin de leur programme. Cette proportion était inférieure chez les titulaires d’un doctorat (36 %) et supérieure chez les titulaires d’un diplôme professionnel (c.-à-d. baccalauréat, certificat ou diplôme universitaires supérieurs au baccalauréat en droit, en médecine, en médecine dentaire, en médecine vétérinaire, en optométrie ou en pharmacie) (85 %).

- La proportion des diplômés ayant une dette d’études à la fin de leur programme, a peu varié de 2000 à 2015, tout comme le montant médian de la dette en termes réels. Les titulaires d’un diplôme collégial ont enregistré le montant de dette médiane le moins élevé (11 500 $ en 2015) et ceux titulaires d’un diplôme professionnel le plus élevé (60 300 $ en 2015).

- À la fin de leur programme en 2015, trois étudiants ayant une dette d’études sur quatre avaient contracté un prêt d’une seule source. Parmi les diplômés ayant une dette en 2015, la plupart (74 %) ont déclaré avoir contracté un prêt d’études financé par le gouvernement.

- Dans l’ensemble, 64 % des diplômés qui avaient une dette d’études à la fin de leur programme en 2015 ne l’avaient pas entièrement remboursée trois ans plus tard. Cette proportion était similaire pour tous les niveaux d’études.

- Avoir un montant de dette inférieur lors de l’obtention du diplôme, gagner un revenu d’emploi supérieur, vivre en Ontario et être en couple sans enfant étaient des caractéristiques associées à un remboursement plus rapide de la dette d’études. Les facteurs associés à un remboursement plus lent de la dette comprenaient les suivants : avoir un montant de dette d’études élevé à la fin du programme d’études, vivre dans l’une des provinces de l’Atlantique ou au Québec, être parent seul, obtenir son diplôme à un âge plus avancé et souffrir d’une incapacité.

Fin de l’encadré

Introduction

Obtenir un diplôme postsecondaire confère de nombreux avantages aux jeunes diplômés canadiens entrant sur le marché de l’emploi et assure un bon rendement de chaque dollar investi dans les étudesNote . Par exemple, les diplômés postsecondaires ont souvent accès à des emplois mieux rémunérés et sont mieux protégés contre le chômage ou le sous-emploiNote .

Malgré ces avantages, l’endettement des étudiants est une obligation financière pour de nombreux diplômés et, selon la taille de cette dette, cette dernière peut retarder certaines transitions de vie importantes, comme fonder un foyer, investir ou acheter une maisonNote .

L’endettement des étudiants postsecondaires est demeuré un enjeu important au cours de la pandémie de COVID-19, car bon nombre d’entre eux ont perdu leur emploi à cause de cette pandémieNote . Statistique Canada a mené une enquête participative en ligne. Selon les données recueilliesNote , plus des deux tiers des participants ont déclaré s’inquiéter d’éventuellement épuiser leurs économies (68 %), d’éprouver des difficultés à payer leurs dépenses courantes ou les frais de scolarité de l’année suivante (51 %), ou de devoir accroître leur dette d’études (54 %).

Bien qu’aucun renseignement n’ait été recueilli pour l’instant sur l’évolution de l’endettement des étudiants avant et après la pandémie, l’Enquête nationale auprès des diplômés (END) permet de recueillir des renseignements depuis longtemps sur la proportion d’étudiants postsecondaires ayant contracté une dette d’études (voir la section Sources de données, méthodes et définitions).

Dans le cadre de la présente étude, les données provenant des quatre derniers cycles de l’END sont utilisées pour examiner les variations de la proportion des étudiants ayant contracté une dette d’études au fil du temps ainsi que le montant médian de leur dette à la fin de leur programme d’études. De plus, à l’aide du plus récent cycle (2018) de l’END (fondé sur une cohorte d’étudiants diplômés en 2015), cette étude examine les différences en matière d’endettement des étudiants selon le domaine d’études, ainsi que les sources de financement auxquelles les étudiants ont recours (prêts d’études financés par le gouvernement, prêts ou marges de crédit bancaires, ou emprunts auprès de la famille ou d’amis). Enfin, l’étude examine les caractéristiques des diplômés les plus susceptibles de rembourser entièrement leur dette au bout de trois ans.

Un diplômé postsecondaire sur deux a une dette d’études lors de l’obtention de son diplôme

Globalement, la proportion des diplômés postsecondaires ayant une dette d’études à la fin de leur programme est demeurée relativement stable de 2000 à 2015; environ la moitié des diplômés postsecondaires ayant une dette lors de l’obtention de leur diplôme (graphique 1).

Tableau de données du graphique 1

| Niveau d’études | 2000 | 2005 | 2010 | 2015 |

|---|---|---|---|---|

| pourcentage | ||||

| Total | 50 | 49 | 47 | 50 |

| Diplôme collégial | 49 | 45 | 43 | 48 |

| Baccalauréat | 52 | 52 | 51 | 53 |

| Maîtrise | 45 | 46 | 44 | 46 |

| Doctorat | 45 | 44 | 41 | 36 |

| Diplôme professionnel | 75 | 83 | 69 | 85 |

Source : Statistique Canada, Enquête nationale auprès des diplômés, promotions de 2000 à 2015. |

||||

Si l’on examine le niveau d’études, cette proportion est demeurée relativement stable au cours de cette période de 15 ans pour les titulaires d’un diplôme collégial (de 43 % à 49 %), d’un baccalauréat (environ 52 %) et d’une maîtrise (environ 45 %). Combinés ensemble, les diplômés de ces niveaux d’études représentaient plus de 95 % des diplômés postsecondaires de chaque cohorte. Les titulaires d’un doctorat (1,5 %) et d’un diplôme professionnel (3,5 %) représentaient quant à eux les 5 % restants.

Même si les titulaires d’un doctorat étudient pendant de nombreuses années, ils faisaient partie des diplômés les moins susceptibles d’être endettés à la fin de leur programme d’études. La proportion des titulaires d’un doctorat ayant une dette d’études a également diminué de façon constante de 2000 à 2015; celle-ci est passée de 45 % des diplômés de 2000 à 36 % de ceux de 2015. La relativement faible proportion de doctorants ayant une dette peut être liée au fait que nombreux de ceux-ci bénéficient d’un financement dans le cadre d’une bourse d’études, d’une bourse de recherche, d’une récompense ou d’un prix, ou qu’ils travaillent comme adjoint à la recherche ou à l’enseignementNote . Selon les données de l’END, 83 % des diplômés de 2015 détenant un doctorat ont déclaré financer leurs études en partie grâce à une bourse ou un prix, et 75 % étaient adjoints à la recherche ou à l’enseignementNote . De plus, parmi les diplômés ayant déclaré utiliser plusieurs sources de financement, les titulaires d’un doctorat étaient les moins susceptibles de déclarer un revenu d’emploi ou l’épargne comme principale source de financement en 2015 (29 %, par rapport à 50 % et plus chez les titulaires d’un diplôme collégial et les titulaires d’une maîtrise ou d’un baccalauréat).

En revanche, la plupart des titulaires d’un diplôme professionnel (c.-à-d. un baccalauréat, un certificat ou un diplôme universitaire supérieur au baccalauréat en droit, en médecine, en médecine dentaire, en médecine vétérinaire, en optométrie ou en pharmacie) étaient endettés à la fin de leur programme d’études, et cette proportion a augmenté et est passée de 75 % en 2000 à un sommet de 85 % en 2015. Cette forte prévalence à l’endettement chez les étudiants possédant un diplôme professionnel est liée aux coûts élevés de ces programmes d’études. Au cours de l’année universitaire 2014-2015, les frais de scolarité des étudiants canadiens suivant des programmes professionnels ont été les plus élevés de tous les programmes de premier cycle au Canada : 18 118 $ en médecine dentaire, 12 987 $ en médecine, 11 273 $ en pharmacie et 10 563 $ en droit, par rapport à 5 998 $ pour l’ensemble de tous les domaines d’étudesNote . Toutefois, d’autres frais (comme les coûts des instruments ou les frais de déplacement pour les cours facultatifs de médecine) peuvent également accroître l’endettement des étudiants titulaires d’un diplôme professionnel.

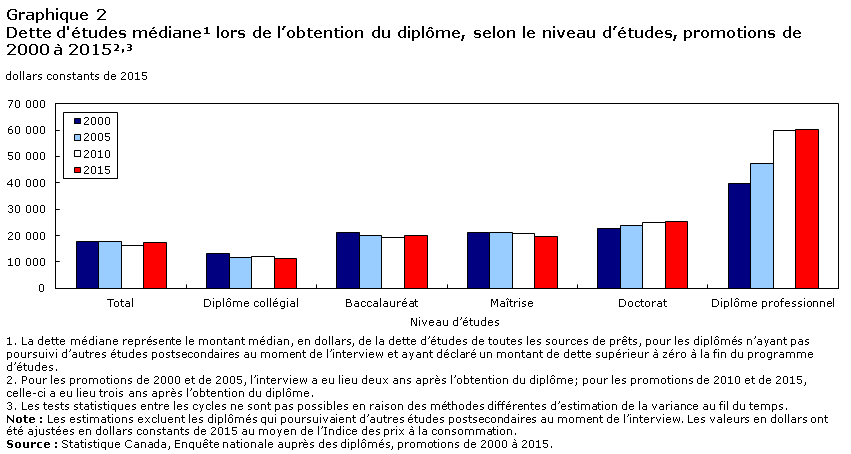

La dette médiane est demeurée stable de 2000 à 2015 pour la plupart des niveaux d’études

La présente section examine le montant de la dette des diplômés postsecondaires pour chaque cycle de l’END, exprimé en dollars constants de 2015. Les diplômés n’ayant aucune dette à la fin de leur programme d’études ont été exclus de ces estimations. De 2000 à 2015, l’endettement médian des étudiants à la fin de leur programmeNote est demeuré relativement stable en termes réelsNote pour la majorité des diplômés (graphique 2). En effet, les diplômés de 2015 ont enregistré une dette médiane de 17 500 $ lors de l’obtention de leur diplôme, ce qui est comparable au niveau d’endettement déclaré par les diplômés de 2000 (17 900 $). Cela laisse supposer que le montant de cette dette s’est stabilisé, après une période de croissance dans les années 1980 et 1990 pour les titulaires d’un diplôme collégial et d’un baccalauréatNote .

Tableau de données du graphique 2

| Niveau d’études | 2000 | 2005 | 2010 | 2015 |

|---|---|---|---|---|

| dollars constants de 2015 | ||||

| Total | 17 914 | 17 745 | 16 241 | 17 496 |

| Diplôme collégial | 13 270 | 11 830 | 11 917 | 11 467 |

| Baccalauréat | 21 232 | 20 111 | 19 164 | 20 004 |

| Maîtrise | 21 232 | 21 294 | 20 832 | 19 735 |

| Doctorat | 22 559 | 23 660 | 24 951 | 25 401 |

| Diplôme professionnel | 39 810 | 47 320 | 59 687 | 60 287 |

Source : Statistique Canada, Enquête nationale auprès des diplômés, promotions de 2000 à 2015. |

||||

Les titulaires d’un diplôme collégial ont enregistré la dette médiane la plus basse (de 11 500 $ à 13 300 $). Les titulaires d’un baccalauréat et d’une maîtrise ont enregistré des niveaux d’endettement similaires (de 19 200 $ à 21 300 $). La dette médiane des titulaires d’un doctorat a quant à elle légèrement augmenté et est passée de 22 600 $ à 25 400 $ au cours de la même période. Les titulaires d’un diplôme professionnel, en revancheNote , ont enregistré une hausse progressive de leur dette médiane d’études au cours de cette période, principalement en raison d’une augmentation de 50 % de 2000 à 2010.

Au niveau universitaire, les programmes professionnels ont enregistré l’endettement médian le plus élevé, celui-ci s’élevant à 60 300 $ en 2015, soit le triple du montant déclaré par les titulaires d’un baccalauréat (20 000 $).

Les diplômés des programmes d’études liés à la santé et des domaines connexes sont parmi les plus susceptibles d’avoir une dette d’études à la fin de leur programme

L’endettement des étudiants variait considérablement selon le niveau de scolarité et le domaine d’études. Dans l’ensemble, les diplômés des programmes d’études liés à la santé et des domaines connexes étaient les plus susceptibles d’être endettés à la fin de leur programme d’études (58 %) [tableau 1]. Ces diplômés enregistraient en outre certains des montants médians de dette d’études les plus élevés pour leur niveau d’études respectif : 26 700 $ pour les titulaires d’un baccalauréat, 20 700 $ pour les titulaires d’une maîtrise et 69 100 $ pour les titulaires d’un diplôme professionnel.

| Domaine d’études | Niveau d’études | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Total | Diplôme collégial | Baccalauréat | Maîtrise | Doctorat | Diplôme professionnel | |||||||

| Dette lors de l’obtention du diplôme | Montant de la dette lors de l’obtention du diplôme | Dette lors de l’obtention du diplôme | Montant de la dette lors de l’obtention du diplôme | Dette lors de l’obtention du diplôme | Montant de la dette lors de l’obtention du diplôme | Dette lors de l’obtention du diplôme | Montant de la dette lors de l’obtention du diplôme | Dette lors de l’obtention du diplôme | Montant de la dette lors de l’obtention du diplôme | Dette lors de l’obtention du diplôme | Montant de la dette lors de l’obtention du diplôme | |

| pourcentage | médiane | pourcentage | médiane | pourcentage | médiane | pourcentage | médiane | pourcentage | médiane | pourcentage | médiane | |

| Éducation | 48 | 14 749 | 35 | 9 173 | 58 | 17 870 | 36 | 9 954 | 29 | 19 059 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Arts visuels et d’interprétation, et technologie des communications | 55 | 17 773 | 56 | 14 289 | 55 | 23 527 | 47 | 12 307 | 51 | 21 578 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Sciences humaines | 52 | 17 878 | 53 | 13 326 | 54 | 19 597 | 43 | 11 368 | 51 | 25 431 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Sciences sociales et des comportements, et droit | 52 | 19 715 | 46 | 13 782 | 51 | 20 651 | 51 | 19 750 | 50 | 27 689 | 83 | 58 611 |

| Commerce, gestion et administration publique | 45 | 15 987 | 44 | 10 606 | 45 | 19 482 | 46 | 19 776 | 25 | 24 587 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Sciences physiques et de la vie, et technologies | 53 | 24 132 | 40 | 26 144 | 63 | 24 528 | 51 | 20 269 | 31 | 24 957 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Mathématiques, informatique et sciences de l’information | 43 | 16 779 | 48 | 14 448 | 41 | 19 021 | 39 | 16 929 | 28 | 27 823 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Architecture, génie et technologies connexes | 49 | 14 767 | 47 | 11 105 | 58 | 19 620 | 42 | 19 814 | 26 | 21 995 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Agriculture, ressources naturelles et conservation | 56 | 18 916 | 61 | 17 458 | 59 | 21 314 | 48 | 18 939 | 24 | 12 109 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Santé et domaines connexes | 58 | 19 637 | 54 | 9 965 | 60 | 26 652 | 54 | 20 700 | 42 | 30 016 | 88 | 69 122 |

| Services personnels, de protection et de transport | 46 | 9 885 | 47 | 9 821 | 44 | 12 834 | 27 | 10 792 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Autre | 53 | 12 744 | 67 | 6 573 | 42 | 15 465 | 51 | 13 087 | 39 | 42 038 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

|

… n’ayant pas lieu de figurer F trop peu fiable pour être publié Note : Le montant médian de la dette est uniquement calculé pour les diplômés endettés à la fin de leur programme d’études et ne comprend pas les valeurs nulles des diplômés non endettés. Source : Statistique Canada, Enquête nationale auprès des diplômés, 2018. |

||||||||||||

La forte prévalence à l’endettement et à un niveau de dettes élevé chez les titulaires d’un diplôme professionnel ne se limitait pas aux diplômés des programmes d’études liés à la santé et des domaines connexes. Les titulaires d’un diplôme professionnel en sciences sociales et comportementales faisaient également partie des diplômés les plus susceptibles d’avoir une dette d’études (83 %) et ils enregistraient la deuxième dette la plus élevée (58 600 $) à la fin de leur programme d’études.

En revanche, les titulaires d’un diplôme collégial en éducation faisaient partie des diplômés les moins susceptibles d’être endettés (35 %), et leur dette médiane était la plus basse (9 200 $). Cela était également le cas des titulaires d’un diplôme collégial en commerce, gestion et administration publique puisque 44% d’entre eux avaient une dette d’études à la fin de leur programme, et leur dette médiane était aussi relativement basse (10 600 $).

Chez les titulaires d’un baccalauréat, ceux en mathématiques, informatique et sciences de l’information, de même que ceux en commerce, gestion et administration publique, faisaient partie des diplômés les moins susceptibles d’être endettés à la fin de leur programme d’études (41 % et 45 %, respectivement). Ces diplômés enregistraient également une dette médiane similaire à la fin de leur programme d’études (près de 20 000 $).

Les titulaires d’une maîtrise ou d’un doctorat en éducation étaient les diplômés les moins susceptibles d’avoir accumulé une dette (36 % et 29 %, respectivement). La dette médiane des titulaires d’un baccalauréat, d’une maîtrise ou d’un doctorat en éducation était également parmi les plus basses (de 10 000 $ à 19 000 $).

Les diplômés dépendent largement de prêts d’études financés par le gouvernement

La dette de trois étudiants sur quatre provenait d’une seule source en 2015 (tableau 2). Selon le niveau d’études, cette proportion a oscillé entre 82 % pour les titulaires d’un diplôme collégial et 71 % pour les titulaires d’une maîtrise ou d’un doctorat. Les titulaires d’un diplôme professionnel faisaient exception, 42 % ayant une seule source de dette d’études.

| Total | Diplôme collégial | Baccalauréat | Maîtrise | Doctorat | Diplôme professionnel | |

|---|---|---|---|---|---|---|

| pourcentage | ||||||

| Proportion des diplômés ayant une seule source de dette | 75 | 82 | 74 | 71 | 71 | 42 |

| Proportion des diplômés selon la source de la detteTableau 2 Note 1 | ||||||

| Prêt d’études financé par le gouvernement | 74 | 69 | 80 | 69 | 73 | 86 |

| Prêt ou marge de crédit bancaires | 30 | 24 | 28 | 41 | 42 | 55 |

| Emprunt auprès de la famille ou d’amis | 23 | 27 | 20 | 23 | 19 | 24 |

| Dette médiane selon la source | en dollars | |||||

| Prêt d’études financé par le gouvernement | 14 992 | 10 963 | 19 980 | 14 942 | 20 735 | 25 596 |

| Prêt ou marge de crédit bancaires | 12 806 | 9 821 | 13 796 | 15 655 | 19 185 | 59 994 |

| Emprunt auprès de la famille ou d’amis | 7 803 | 4 965 | 7 993 | 9 510 | 9 987 | 29 120 |

Source : Statistique Canada, Enquête nationale auprès des diplômés, 2018. |

||||||

Les prêts d’études financés par le gouvernement étaient le type de dette d’études le plus courant; 74 %Note des étudiants ayant une dette d'études à l’obtention de leur diplôme en 2015 avaient contracté ce type de dette. La prévalence des prêts d’études financés par le gouvernement variait quelque peu selon le niveau d’études; elle allait de 69 % pour les titulaires d’un diplôme collégial et les titulaires d’une maîtrise à 86 % pour les titulaires d’un diplôme professionnel. Un des avantages des prêts d’études financés par le gouvernement est qu’ils n’accumulent pas d’intérêts tant que l’étudiant demeure aux étudesNote .

Les autres types de prêts étaient moins courants chez les étudiants ayant contracté une dette d’études. Les prêts et les marges de crédit bancaires (30 %) étaient légèrement plus courants que les emprunts auprès de la famille ou d’amis (23 %). Ces proportions variaient légèrement selon le niveau d’études, les titulaires d’un diplôme de niveau plus élevé étant plus susceptibles d’avoir contracté un prêt ou une marge de crédit bancaire (41 % pour les titulaires d’une maîtrise, 42 % pour les titulaires d’un doctorat et 55 % pour les titulaires d’un diplôme professionnel).

Les prêts d’études financés par le gouvernement étaient ceux pour lesquels la somme due était la plus élevée ; ils s’élevaient à 15 000 $ pour tous les niveaux d’études. Suivaient les prêts et les marges de crédit bancaires (12 800 $ globalement) puis les emprunts auprès de la famille ou d’amis (7 800 $ globalement). Ces valeurs fluctuaient selon le niveau d’études, mais elles étaient toutes plus élevées chez les titulaires d’un diplôme professionnel, pour lesquels la somme due pour chacune des sources de prêt pouvait être jusqu’à trois fois supérieure à la somme due par les diplômés des autres niveaux d’études.

Les deux tiers de la promotion de 2015 n’avaient pas entièrement remboursé leur dette en 2018

Dans l’ensemble, 64 % des diplômés ayant une dette d’études à la fin de leur programme en 2015 avaient toujours un montant de dette impayé trois ans plus tard (en 2018). Cette proportion était similaire selon le niveau d’études et variait de 62 % pour les titulaires d’un diplôme professionnel à 66 % pour les titulaires d’un diplôme collégial (tableau 3).

| Caractéristiques | Tous les niveaux d'études | Titulaires d’un diplôme collégial | Titulaires d’un baccalauréat | Titulaires d’une maîtrise, d’un doctorat ou d’un diplôme professionnel | ||||

|---|---|---|---|---|---|---|---|---|

| Remboursement intégral de la dette | Dette restante | Remboursement intégral de la dette | Dette restante | Remboursement intégral de la dette | Dette restante | Remboursement intégral de la dette | Dette restante | |

| Proportion | 35,6 | 64,4 | 34,0 | 66,0 | 35,5 | 64,5 | 38,5 | 61,5 |

| Dette médiane lors de l’obtention du diplôme (en $) | 9 926 | 21 936 | 5 823 | 14 978 | 12 542 | 25 319 | 12 820 | 29 815 |

| Catégories de revenu d’emploi (en 2018) | pourcentage | |||||||

| Aucun revenu d’emploi | 11,7 | 15,5 | 10,3 | 14,3 | 11,5 | 15,7 | 14,3 | 17,2 |

| Moins de 15 000 $ | 1,4 | 2,1 | 2,3 | 3,3 | 1,3 | 1,7 | 0,5 | 0,9 |

| De 15 000 $ à 24 999 $ | 3,5 | 4,6 | 6,0 | 7,0 | 2,9 | 4,0 | 1,0 | 2,0 |

| De 25 000 $ à 44 999 $ | 23,3 | 28,0 | 40,3 | 43,2 | 19,1 | 24,1 | 7,6 | 10,8 |

| De 45 000 $ à 59 999 $ | 22,0 | 21,9 | 25,5 | 20,5 | 23,0 | 24,5 | 15,3 | 18,5 |

| De 60 000 $ à 74 999 $ | 20,7 | 15,8 | 9,5 | 7,9 | 26,8 | 18,6 | 24,4 | 23,2 |

| 75 000 $ et plus | 17,3 | 12,0 | 6,0 | 3,9 | 15,6 | 11,4 | 37,0 | 27,3 |

| Montant de la dette | ||||||||

| Moins de 5 000 $ | 24,8 | 4,4 | 38,4 | 7,6 | 19,0 | 2,9 | 16,9 | 2,6 |

| De 5 000 $ à moins de 10 000 $ | 20,4 | 12,5 | 24,3 | 21,3 | 17,8 | 7,6 | 20,0 | 8,7 |

| De 10 000 $ à moins de 25 000 $ | 34,7 | 37,5 | 31,0 | 44,2 | 37,3 | 34,9 | 34,4 | 31,8 |

| 25 000 $ ou plus | 20,2 | 45,5 | 6,3 | 27,0 | 25,8 | 54,6 | 28,7 | 56,9 |

| Situation familiale | ||||||||

| Couple avec enfants | 16,3 | 18,6 | 16,9 | 18,6 | 12,1 | 14,8 | 23,9 | 27,4 |

| Couple sans enfants | 28,3 | 26,8 | 25,7 | 21,5 | 26,9 | 27,8 | 34,8 | 33,7 |

| Célibataire avec enfants | 2,0 | 5,3 | 2,8 | 9,0 | 1,6 | 3,4 | 1,8 | 3,3 |

| Célibataire sans enfants | 53,3 | 49,2 | 54,6 | 50,9 | 59,4 | 53,9 | 39,4 | 35,7 |

| Province de résidence en 2018 | ||||||||

| Terre-Neuve-et-Labrador | 0,7 | 0,9 | 0,3 | 0,4 | 0,8 | 1,2 | 1,0 | 1,2 |

| Île-du-Prince-Édouard | 0,5 | 0,7 | 0,9 | 1,0 | 0,3 | 0,5 | 0,3 | 0,4 |

| Nouvelle-Écosse | 2,2 | 4,2 | 3,5 | 5,3 | 1,3 | 3,6 | 2,2 | 3,6 |

| Nouveau-Brunswick | 1,8 | 2,8 | 2,3 | 3,8 | 1,7 | 2,3 | 1,2 | 2,0 |

| Québec | 21,7 | 24,1 | 18,0 | 18,0 | 19,9 | 24,0 | 30,6 | 34,7 |

| Ontario | 44,7 | 39,6 | 41,0 | 43,5 | 47,7 | 38,5 | 44,2 | 35,4 |

| Manitoba | 2,5 | 2,9 | 3,4 | 2,5 | 2,3 | 3,3 | 1,6 | 2,5 |

| Saskatchewan | 2,2 | 3,1 | 1,6 | 3,1 | 3,0 | 3,5 | 1,6 | 2,3 |

| Alberta | 10,5 | 10,8 | 12,2 | 12,1 | 10,7 | 11,0 | 7,5 | 8,4 |

| Colombie-Britannique | 12,0 | 10,7 | 14,9 | 10,3 | 11,4 | 11,7 | 9,2 | 8,9 |

| Territoires | 1,1 | 0,3 | 1,8 | 0,1 | 0,9 | 0,4 | 0,6 | 0,4 |

| Niveau de scolarité des parentsTableau 3 Note 1 | ||||||||

| Sans diplôme d’études secondaires | 9,9 | 12,7 | 12,6 | 14,9 | 8,9 | 12,4 | 8,2 | 9,8 |

| Études secondaires | 20,8 | 25,7 | 25,5 | 30,0 | 20,8 | 24,6 | 14,2 | 20,8 |

| Études collégiales ou école de métiers | 28,8 | 27,8 | 30,8 | 32,1 | 32,0 | 28,2 | 19,8 | 19,5 |

| Université | 40,4 | 33,7 | 31,1 | 23,0 | 38,3 | 34,8 | 57,9 | 49,9 |

| Sources de la detteTableau 3 Note 2 | ||||||||

| Prêt d’études financé par le gouvernement | 63,4 | 81,0 | 48,6 | 79,1 | 72,0 | 84,3 | 67,3 | 76,8 |

| Emprunt auprès de la famille ou d’amis | 29,3 | 19,8 | 42,4 | 20,2 | 22,9 | 18,6 | 23,4 | 21,8 |

| Prêt ou marge de crédit bancaires | 21,8 | 33,8 | 22,0 | 24,1 | 18,7 | 33,5 | 27,5 | 51,3 |

| Caractéristiques personnelles | ||||||||

| Femme | 54,7 | 61,0 | 50,5 | 63,3 | 54,5 | 60,3 | 60,8 | 58,5 |

| Plus âgé que l’âge médian lors de l’obtention du diplôme | 37,2 | 47,6 | 45,2 | 48,1 | 32,7 | 48,1 | 34,7 | 45,8 |

| A déjà été immigrant reçu | 20,7 | 21,7 | 18,7 | 20,9 | 19,1 | 20,5 | 26,4 | 25,8 |

| Minorité visible | 30,6 | 30,9 | 27,4 | 30,8 | 32,2 | 31,4 | 31,9 | 30,1 |

| Autochtone | 2,2 | 2,4 | 2,9 | 2,5 | 2,5 | 2,7 | 0,5 | 1,5 |

| Ayant une incapacité | 22,0 | 28,4 | 25,4 | 30,8 | 21,8 | 28,1 | 17,7 | 25,3 |

|

||||||||

La dette médiane lors de l’obtention du diplôme pour les diplômés n’ayant pas encore remboursé leur dette en 2018 était au moins deux fois supérieure à celle des diplômés ayant entièrement remboursé leur dette en trois ans. Dans l’ensemble, la dette médiane lors de l’obtention du diplôme pour ceux n’ayant pas remboursé leur dette après trois ans s’élevait à presque 22 000 $, par rapport à près de 10 000 $ pour les diplômés ayant entièrement remboursé leur dette.

Lorsqu’on compare les caractéristiques des diplômés ayant remboursé leur dette après trois ans à celles de ceux ne l’ayant pas fait, on observe certaines différences. Par exemple, les diplômés ayant toujours une dette après trois ans étaient moins susceptibles d’être célibataires, de résider en Ontario et d’avoir un parent possédant un diplôme universitaire. Ils étaient également plus susceptibles d’être plus âgés et d’avoir une incapacité.

Toutefois, ces chiffres représentent des proportions non corrigées, ce qui signifie que certains des écarts observés entre les diplômés ayant entièrement remboursé leur dette ou non pourraient être dus à une concentration des diplômés dans certains sous-groupes. Par conséquent, un modèle de régression linéaire a été estimé pour prendre toutes ces variables en compte simultanément et déterminer les variables étant associées à un remboursement plus ou moins rapide de la dette. Ces résultats sont présentés dans la section suivante.

Certains facteurs sont associés à un remboursement plus rapide de la dette d’études

Bien que l’END de 2018 n’inclue pas de renseignements sur la situation financière complète des diplômésNote , il est possible de relever des corrélations entre la réduction de la dette des étudiants et certaines de leurs caractéristiques — tels que le revenu d’emploi, l’ampleur de la dette lors de l’obtention du diplôme, la situation familiale, la province de résidence en 2018Note , le niveau de scolarité des parentsNote et la source du prêt (prêt d’études financé par le gouvernement, prêt ou marge de crédit bancaires, emprunt auprès de la famille ou d’amis) — et certaines caractéristiques sociodémographiques (tels que le sexe, l’âge, le statut d’immigrant, l’appartenance à une minorité visible, l’identité autochtone et avoir une incapacité).

Les titulaires d’une maîtrise, d’un doctorat ou d’un diplôme professionnel ont été regroupés ensemble. Des modèles séparés ont été estimés pour les trois niveaux d’étude suivants : les diplômés du collégial, ceux du baccalauréat et ceux combinés de la maîtrise, du doctorat et du diplôme professionnel. Seuls les diplômés ayant déclaré avoir une dette d’études à la fin de leur programme d’études en 2015 ont été inclus dans cette analyse (tableau 4).

| Facteur influant sur le remboursement de la dette | Modèle de la réduction en pourcentage de la dette d’études | ||

|---|---|---|---|

| Niveau d’études | |||

| Diplôme collégial | Baccalauréat | Maîtrise, doctorat ou diplôme professionnel | |

| pourcentage | |||

| Revenu d’emploi (pour 1 000 $) | 0,2Note ** | 0,2Note ** | 0,2Note ** |

| Montant de la dette d’études lors de l’obtention du diplôme | |||

| Moins de 5 000 $ | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| De 5 000 $ à moins de 10 000 $ | -19,2Note ** | -12,1Note ** | -13,8Note ** |

| De 10 000 $ à moins de 25 000 $ | -30,6Note ** | -27,9Note ** | -27,9Note ** |

| 25 000 $ ou plus | -45,7Note ** | -42,3Note ** | -41,1Note ** |

| Situation familiale | |||

| Couple avec enfants | -4,0 | -2,4 | -2,3 |

| Couple sans enfants | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Célibataire avec enfants | -15,6Note ** | -17,2Note ** | -4,3 |

| Célibataire sans enfants | -2,5 | -2,1 | 1,7 |

| Province de résidence trois ans après l’obtention du diplôme | |||

| Terre-Neuve-et-Labrador | -10,2Note *** | -11,1Note ** | -2,5 |

| Île-du-Prince-Édouard | -9,6Note ** | -10,4Note ** | -8,3Note * |

| Nouvelle-Écosse | -7,8Note * | -15,3Note ** | -10,0Note ** |

| Nouveau-Brunswick | -9,6Note ** | -6,9Note *** | -11,7Note ** |

| Québec | -8,3Note ** | -11,4Note ** | -12,2Note ** |

| Ontario | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Manitoba | -3,8 | -1,6 | -9,8Note ** |

| Saskatchewan | -5,6 | -4,7 | -13,2Note ** |

| Alberta | 1,3 | -4,1 | -4,7 |

| Colombie-Britannique | -9,9Note * | -3,7 | -3,0 |

| Territoires | 28,6Note ** | 9,1 | -7,1 |

| Niveau de scolarité des parentsTableau 4 Note 1 | |||

| Sans diplôme d’études secondaires | -2,1 | 1,9 | 1,6 |

| Études secondaires (réf.) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Études collégiales ou école de métiers | -2,2 | 5,8Note * | 6,2Note * |

| Université | 0,2 | 3,9 | 7,3Note ** |

| Source de la dette | |||

| Pourcentage de la dette d’études provenant d’un emprunt auprès de la famille ou d’amis | 0,2Note ** | 0,1Note * | 0,1Note * |

| Pourcentage de la dette d’études provenant d’un prêt ou d’une marge de crédit bancaires | 0,1Note ** | 0,0 | -0,1Note ** |

| Caractéristiques démographiques | |||

| Femme | -3,3 | -1,3 | 2,7 |

| Plus âgé que l’âge médian lors de l’obtention du diplôme | -0,7 | -6,7Note ** | -6,6Note ** |

| A déjà été immigrant reçu | 7,7Note *** | -1,1 | -3,1 |

| Minorité visible | -11,2Note ** | -1,0 | 1,5 |

| Autochtone | -5,3 | 1,7 | -1,1 |

| Ayant une incapacité | -6,6Note ** | -5,6Note * | -4,0Note * |

… n’ayant pas lieu de figurer

|

|||

Bien que certaines différences aient été observées pour les trois niveaux d’études, les modèles montrent que des facteurs — comme avoir une dette de moindre ampleur lors de l’obtention du diplôme, avoir un revenu d’emploi supérieur, résider en Ontario, faire partie d’un couple sans enfants, et avoir contracté une dette d’études sous forme d’un prêt ou d’une marge de crédit bancaires ou bien d’un emprunt auprès de la famille ou d’amis — étaient tous associés à un remboursement plus rapide de la dette après trois ans. En revanche, vivre dans les provinces de l’Atlantique ou au QuébecNote , être un parent seul, appartenir à une minorité visible (niveau collégial uniquement) et avoir une incapacité tendaient tous à être associés à un remboursement plus lent de la dette d’études.

Comme cela a été observé avec les données non corrigées (tableau 3), le montant de la dette à la fin du programme d’études représentait également un facteur important. Par exemple, trois ans après l’obtention du diplôme, le remboursement de la dette d’un titulaire d’un baccalauréat ayant contracté une dette de 25 000 $ ou plus à la fin du programme d’études était 42 % inférieur à celui d’un homologue ayant une dette inférieure à 5 000 $. La réduction de la dette selon l’ampleur de cette dette était similaire pour tous les niveaux d’étudesNote .

Les résultats démontrent également que, pour chaque tranche de 1 000 $ de revenu gagné, 0,2 % de la dette d’études était remboursée. Cela signifie que, si un titulaire d’un baccalauréat gagnait 40 000 $ par année, 8 % de sa dette était remboursée après trois ans (soit 40 × 0,2 %). La proportion repayée serait de 16 % pour un titulaire d’un baccalauréat gagnant 80 000 $ par année (ou 80 × 0,2 %), si on suppose que tous les autres facteurs demeurent constants.

L’incidence du revenu d’emploi sur le remboursement de la dette était similaire pour tous les niveaux de scolarité. Il est toutefois important de noter que l’effet mesuré tient uniquement compte du revenu d’emploi annuel du diplômé au moment de l’interview (en 2018) et non des interruptions d’emploi au cours des trois ans suivant l’obtention du diplôme.

Le niveau de scolarité des parents avait également une influence pour certaines catégories de diplômés universitaires. Les diplômés ayant un parent titulaire d’un diplôme postsecondaire avaient généralement remboursé leur dette plus rapidement. Les diplômés devant de l’argent à leur famille ou à des amis, ou dans le cadre d’un prêt ou d’une marge de crédit bancaires, avaient également remboursé une proportion plus élevée de leur dette, par rapport aux diplômés devant de l’argent dans le cadre d’un prêt d’études financé par le gouvernement.

Certains facteurs étaient également associés à un remboursement plus lent de la dette. Être plus âgé que l’âge médian de sa promotion de diplômésNote , par exemple, était associé à une proportion inférieure de remboursement de la dette au niveau d’un baccalauréat ainsi qu’au niveau d’une maîtrise, d’un doctorat et d’un diplôme professionnel. Le remboursement de la dette d’études de ces diplômés était près de 7 % inférieur à celui de leurs homologues ayant l’âge médian de leur promotion de diplômés ou moins. Il est possible que les diplômés plus âgés aient contracté d’autres dettes en ayant atteint une étape plus avancée dans leur vie. Cela pourrait être particulièrement vrai pour les titulaires d’une maîtrise, d’un doctorat ou d’un diplôme professionnel, dont l’âge médian était de 30 à 36 ans en 2018 (par rapport à 27 ans pour les titulaires d’un diplôme collégial et les titulaires d’un baccalauréat).

Par ailleurs, les diplômés de chaque niveau d’études résidant dans les provinces de l’Atlantique ou au Québec étaient plus susceptibles d’avoir remboursé une moindre proportion de leur dette que ceux résidant en OntarioNote .

Déclarer une invalidité était également associé à un remboursement plus lent de la dette. Le fait d’être immigrant reçu ou d’appartenir à une minorité visible coïncidait aussi avec un remboursement plus lent de la dette, mais ce uniquement chez les titulaires d’un diplôme collégial.

Ces résultats sont ceux des diplômés de la promotion de 2015, observés trois ans après l’obtention de leur diplôme et ils peuvent varier selon la cohorte et la période examinée. Même s’il faut plus de trois ans à la majorité des diplômés, pour rembourser leur dette d’études, il a été démontré que les manquements à l’obligation de rembourser les dettes d’étude ont souvent lieu au cours des trois premières années suivant la fin du programme d’étudesNote . Cela laisse supposer que la situation financière des diplômés au cours des années suivant immédiatement l’obtention du diplôme est importante au chapitre du remboursement de cette dette.

Conclusion

De 2000 à 2015, un diplômé postsecondaire sur deux avait une dette d’études lors de l’obtention de son diplôme. Cette proportion était similaire pour la plupart des niveaux d’études tout au long de cette période de 15 ans. La majorité des diplômés (95 %) ont obtenu un titre scolaire au niveau collégial, du baccalauréat ou de la maîtrise. La proportion des diplômés ayant une dette à la fin de leur programme d’études avait tendance à être inférieure chez les titulaires d’un doctorat (36 % en 2015), alors que 85 % des titulaires d’un diplôme professionnel avaient une dette à la fin de leur programme d’études.

Ces résultats se fondent sur les quatre derniers cycles de l’Enquête nationale auprès des diplômés, une enquête qui permet également de recueillir des renseignements sur le montant de la dette que doivent les diplômés. Pour la majorité des diplômés, le montant médian de la dette d’études au moment de l’obtention du diplôme est demeuré relativement stable en termes réels de 2000 à 2015, et il avait tendance à augmenter avec le niveau d’études postsecondaires. Les titulaires d’un diplôme collégial ont enregistré le montant le moins élevé de dette d’études (11 500 $ en 2015), suivis des titulaires d’un baccalauréat ou d’une maîtrise (environ 20 000 $) et des titulaires d’un doctorat (25 400 $). En raison des frais de scolarité plus élevés et des nombreuses dépenses d’études supplémentaires, les titulaires d’un diplôme professionnel ont enregistré le montant le plus élevé de dette d’études (60 300 $) parmi tous les diplômés postsecondaires.

Le domaine d’études est également un facteur important en ce qui concerne la proportion des diplômés ayant contracté une dette d’études et le niveau de la dette. La plus grande part des diplômés de 2015 ayant une dette d’études à la fin de leur programme était des diplômés des programmes d’études liés à la santé et des domaines connexes. Ces diplômés enregistraient aussi le montant de dette le plus élevé. Cela était le cas pour la plupart des niveaux d’études dans ce domaine.

Les prêts d’études financés par le gouvernement étaient la source de dette la plus courante chez les diplômés de 2015, trois diplômés sur quatre ayant contracté ce type de dette. La dette médiane à la fin du programme d’études était également la plus élevée pour les prêts d’études financés par le gouvernement (près de 15 000 $ en 2015). Ceci peut s’expliquer en partie par le fait que les prêts d’études financés par le gouvernement présentent l’avantage de ne pas faire courir d’intérêts avant la fin des études du bénéficiaire.

Parmi tous les diplômés postsecondaires de 2015 ayant une dette d’études à la fin de leur programme, les deux tiers n’avaient pas entièrement remboursé leur dette en 2018. Cette proportion était similaire pour tous les niveaux d’études. Selon un modèle de régression linéaire portant sur le remboursement de la dette après trois ans, certains facteurs ont été associés à un remboursement plus ou moins rapide de la dette. Malgré certaines différences selon le niveau d’études, des facteurs tels qu’avoir une dette de moindre ampleur lors de l’obtention du diplôme, avoir un revenu d’emploi supérieur, résider en Ontario et faire partie d’un couple sans enfants ont généralement été associés à une proportion plus élevée de la dette remboursée après trois ans. En revanche, avoir une dette d’études de plus grande ampleur, résider dans les provinces de l’Atlantique ou au Québec, être parent seul, obtenir un diplôme à un âge relativement plus avancé et déclarer une incapacité ont été associés à une proportion inférieure de la dette remboursée après trois ans.

Ces résultats ont été recueillis de 2000 à 2018, soit avant la pandémie de COVID-19. Des résultats d’une initiative de collecte par approche participative de Statistique Canada ont récemment révélé que, en raison de la COVID-19, une majorité d’étudiants s’inquiétaient de leur situation financière et de leur niveau d’endettement à la fin de leurs études. De futurs cycles de l’Enquête nationale auprès des diplômés seront essentiels pour mettre en lumière l’incidence de la COVID-19 sur la dette d’études des diplômés.

Diane Galarneau et Laura Gibson sont analystes au Centre canadien de la statistique de l’éducation de Statistique Canada.

Début de l'encadré

Source de données

L’Enquête nationale auprès des diplômés (END) de 2018 a permis de recueillir des renseignements sur les personnes ayant obtenu un diplôme d’un établissement postsecondaire public au Canada en 2015. Les questions portent sur le parcours scolaire, le financement des études postsecondaires, y compris les prêts d’études financés par le gouvernement, et la transition vers le marché du travail. La population cible de cette enquête est celle des diplômés postsecondaires de 2015 qui résidaient au Canada au moment où l’enquête a été menée en 2018.

La présente étude porte uniquement sur les diplômés des niveaux collégial et universitaire qui n’avaient pas poursuivi d’autres études après l’obtention de leur diplôme en 2015 (c.-à-d. jusqu’au moment où l’END a été menée, en 2018).

Dans le cadre de l’END, on demande aux répondants s’ils avaient une dette d’études lors de l’obtention de leur diplôme et, le cas échéant, quelle était la source de leur dette (c.-à-d. un prêt d’études financé par le gouvernement, un prêt ou une marge de crédit bancaires, ou un emprunt auprès de la famille ou d’amis devant être remboursé). On demande également, pour chaque source, le montant de la dette non remboursée au moment de l’interview, trois ans après l’obtention du diplôme.

Limites

L’END n’est pas appropriée pour examiner les étudiants canadiens et les étudiants étrangers séparément. La population cible de l’END correspond aux diplômés de l’année civile qui vivaient toujours au Canada au moment de l’interview (deux ou trois ans après la fin du programme d’études selon le cycle). Les étudiants étrangers de l’échantillon ne sont donc pas représentatifs des étudiants étrangers, puisqu’une proportion d’entre eux quittent le pays après l’obtention du diplôme.

Définitions

Niveau collégial : comprend les certificats et les diplômes collégiaux et non universitaires, ainsi que les diplômes ou les certificats de collèges d’enseignement général et professionnel (cégeps).

Niveau du baccalauréat : comprend les baccalauréats ainsi que les certificats et les diplômes universitaires inférieurs au baccalauréat.

Niveau de la maîtrise : comprend les maîtrises ainsi que les diplômes et les certificats universitaires supérieurs au baccalauréat, y compris les maîtrises en administration des affaires.

Niveau professionnel : comprend les baccalauréats et les certificats ou les diplômes universitaires supérieurs au baccalauréat en médecine, en médecine dentaire, en médecine vétérinaire, en optométrie et en pharmacie.

Revenu d’emploi : salaire annuel, y compris les pourboires et les commissions, avant impôts et toute autre retenue, pour l’emploi occupé la semaine précédant l’END de 2018, reçu par les diplômés postsecondaires de 2015 n’ayant pas poursuivi d’autres études. Lorsque les gains sont déclarés en fonction d’un taux horaire, ils sont annualisés selon un horaire de travail hebdomadaire normal.

Fin de l’encadré

- Date de modification :