Rapports économiques et sociaux

Développements récents de l’économie canadienne : printemps 2024

DOI : https://doi.org/10.25318/36280001202400400004-fra

Début du texte

Le présent article offre un résumé intégré des récents changements survenus dans la production, les prix à la consommation, l’emploi et les finances des ménages. Il met en relief les variations observées dans les données économiques au cours de la deuxième moitié de 2023 et au début de 2024. Il traite également de la façon dont les conditions économiques ont évolué en fonction de la hausse des coûts d’emprunt.

L’article repose sur des données accessibles au public en date du 28 mars 2024. Des renseignements mensuels sur l’évolution des marchés gouvernementaux, commerciaux et financiers peuvent être consultés à la page Nouvelles économiques canadiennes. Un module de données intégré conçu pour appuyer l’analyse des conditions économiques actuelles, lequel comprend des résumés mensuels pour certains indicateurs économiques, est également accessible sur le site Outil de suivi de l’économie canadienne. Des présentations sur certains sujets, y compris sur les récentes tendances liées à l’inflation, à la croissance, à la productivité et à la dette des ménages, sont accessibles dans la Série de présentations de Statistique Canada sur l’économie, l’environnement et la société.

Aperçu

L’activité économique a rebondi à la fin de 2023, dans le contexte de l’augmentation des exportations ainsi que des dépenses des ménages qui est venue contrebalancer la baisse des investissements des entreprises. La croissance observée au quatrième trimestre a été stimulée par l’augmentation de la production de pétrole et de gaz et par la hausse des exportations de pétrole brut, mais modérée par la diminution de la production et des exportations de véhicules automobiles. La construction résidentielle a progressé au deuxième semestre après avoir affiché une tendance à la baisse, alors que les emprunteurs ont continué de s’ajuster à la hausse des taux d’intérêt. L’augmentation du volume des ventes au détail, alimentée par les dépenses au chapitre des véhicules automobiles, a également contribué à la croissance économique vers la fin de l’année. La croissance de l’emploi a ralenti à la fin de 2023 quand la demande insatisfaite de main-d’œuvre s’est stabilisée. La productivité du travail des entreprises a augmenté pour la première fois en sept trimestres.

L’inflation globale des prix à la consommation s’est maintenue au-dessus de la barre des 3 % au cours du deuxième semestre de 2023, tandis que les prix de nombreux biens essentiels pour les ménages, dont la nourriture et le logement, sont demeurés élevés. L’augmentation des coûts d’intérêt hypothécaire et des prix de location a exercé une pression à la hausse sur le taux global. L’abordabilité des logements s’est dégradée, et les emprunts hypothécaires ont légèrement augmenté par rapport aux faibles niveaux observés en début d’année. Le ratio du service de la dette des ménages a peu varié au cours des deux derniers trimestres de 2023, les augmentations du revenu disponible ayant suivi le rythme de l’augmentation des paiements de la dette.

Auteurs

Guy Gellatly et Carter McCormack travaillent à la Division de l’analyse stratégique, des publications et de la formation au sein de Direction des études analytiques et de la modélisation de Statistique Canada.

Les exportations et les dépenses des ménages stimulent l’activité économique

Le produit intérieur brut (PIB) réel a progressé de 0,2 % au quatrième trimestre de 2023, après avoir fléchi de 0,1 % au trimestre précédent (graphique 1). L’augmentation des exportations et des dépenses des ménages a contribué à la croissance globale, mais celle-ci a été atténuée par la baisse des investissements des entreprises et le ralentissement de l’accumulation des stocks. Pour l’ensemble de 2023, le PIB réel a augmenté de 1,1 % après avoir progressé de 3,8 % en 2022.

Tableau de données du graphique 1

| T3 2023 | T4 2023 | |

|---|---|---|

| contributions en points de pourcentage | ||

| Produit intérieur brut aux prix du marché | -0,13 | 0,25 |

| Dépenses de consommation des ménages | 0,06 | 0,13 |

| Investissements des entreprise en bâtiments résidentiels | 0,16 | -0,03 |

| Investissements des entreprise en ouvrages non résidentiels | -0,22 | -0,17 |

| Investissements des entreprise en machines et matériel | -0,18 | -0,05 |

| Dépenses de consommation finale des administrations publiques | 0,35 | -0,10 |

| Investissements en stocks | -0,09 | -0,12 |

| Exportations de biens | -0,11 | 0,32 |

| Importations de biens | 0,12 | 0,12 |

|

Notes : Les données sur le produit intérieur brut sont des taux de croissance trimestriels; toutes les autres données sont des contributions en points de pourcentage aux taux de croissance trimestriels du PIB réel. Source : Statistique Canada, tableau 36-10-0104-01. |

||

Les volumes d’exportation de marchandises ont augmenté de 1,2 % au quatrième trimestre, principalement en raison de l’augmentation des expéditions de pétrole brut et de bitume brut. Les chargements de produits forestiers et de matériaux de construction et d’emballage ont également augmenté, alors que les exportations de véhicules automobiles ont diminué pour un deuxième trimestre consécutif, après avoir affiché une forte hausse au premier semestre. Les exportations de services se sont accrues de 1,9 % au quatrième trimestre, stimulées par l’augmentation des volumes de voyages. Pour l’ensemble de 2023, le volume total des exportations a augmenté de 5,7 % après avoir progressé de 3,2 % en 2022.

Les importations de marchandises ont fléchi de 0,5 % au quatrième trimestre de 2023, ce qui correspond à la baisse enregistrée au troisième trimestre. La diminution des expéditions de véhicules automobiles et de pièces pour véhicules automobiles et de produits énergétiques a eu une incidence sur les volumes des importations à la fin de l’année. Les importations de services ont également diminué après avoir progressé au cours de chacun des trois trimestres précédents. Mesurés sur une base annuelle, les volumes totaux des importations ont augmenté de 1,0 % en 2023, après avoir affiché une augmentation de 7,6 % en 2022.

Tableau de données du graphique 2

| Dépenses de consommation des ménages | Dépenses de consommation finale des administrations publiques | Investissements des entreprise non-résidentiels | Exportations de biens et services | Investissements en bâtiments résidentiels | |

|---|---|---|---|---|---|

| indice (T4 2019=100) | |||||

| 2019 | |||||

| T4 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2020 | |||||

| T1 | 97,8 | 99,9 | 98,6 | 98,3 | 95,7 |

| T2 | 83,8 | 96,3 | 79,7 | 82,2 | 83,0 |

| T3 | 94,6 | 101,6 | 86,0 | 93,2 | 110,5 |

| T4 | 95,0 | 103,0 | 88,6 | 94,3 | 114,3 |

| 2021 | |||||

| T1 | 95,4 | 104,5 | 89,9 | 96,7 | 122,6 |

| T2 | 95,2 | 105,3 | 96,2 | 93,1 | 120,7 |

| T3 | 99,8 | 105,8 | 97,0 | 92,7 | 108,9 |

| T4 | 100,4 | 106,8 | 100,5 | 95,3 | 110,2 |

| 2022 | |||||

| T1 | 100,9 | 108,2 | 99,0 | 94,6 | 112,6 |

| T2 | 103,1 | 108,4 | 100,7 | 97,7 | 102,7 |

| T3 | 103,2 | 109,8 | 100,5 | 98,9 | 96,7 |

| T4 | 103,4 | 109,4 | 98,8 | 98,8 | 94,5 |

| 2023 | |||||

| T1 | 104,4 | 109,7 | 99,3 | 102,1 | 91,0 |

| T2 | 104,3 | 109,8 | 102,8 | 103,2 | 90,2 |

| T3 | 104,4 | 111,6 | 98,3 | 102,8 | 92,1 |

| T4 | 104,6 | 111,1 | 95,9 | 104,2 | 91,7 |

| Source : Statistique Canada, tableau 36-10-0104-01. | |||||

Les dépenses des ménages ont soutenu la croissance pendant la deuxième moitié de 2023, ayant affiché une légère hausse à la fin de l’année (graphique 2). En effet, elles ont augmenté de 0,2 % au quatrième trimestre, lorsque les dépenses en biens de consommation durables ont affiché leur plus forte croissance depuis la fin de 2022. L’augmentation des dépenses au chapitre des camions, des minifourgonnettes et des véhicules utilitaires sport neufs, a grandement contribué à la hausse trimestrielle, les perturbations liées à la chaîne d’approvisionnement continuant de s’estomper. Les dépenses en meubles et articles de ménage ont aussi augmenté après avoir diminué pendant sept trimestres consécutifs. Les dépenses en produits alimentaires ont diminué pour la première fois depuis le début de l’année. Pour l’ensemble de 2023, les dépenses des ménages ont augmenté de 1,7 %, après avoir progressé de 5,1 % en 2022.

L’investissement non résidentiel des entreprises a eu des répercussions sur la croissance au deuxième semestre. Les dépenses combinées des entreprises en ouvrages non résidentiels et en machines et matériel ont fléchi de 2,5 % au quatrième trimestre, après avoir reculé de 4,4 % au troisième trimestre. L’investissement en machines et matériel a diminué de 1,4 %, alors que les dépenses en aéronefs et autre matériel de transport ont poursuivi leur baisse après avoir progressé au début de l’année. Les dépenses en machines et matériel industriels ont peu varié (+0,1 %) au quatrième trimestre, après avoir affiché des baisses marquées lors des deux précédents trimestres, alors que les dépenses en ordinateurs et en équipement de communication ont diminué pour un troisième trimestre consécutif. Les dépenses en ouvrages non résidentiels ont reculé de 3,0 % au quatrième trimestre, après avoir diminué de 3,8 % au troisième trimestre. Une diminution des dépenses en ouvrages de génie et en bâtiments non résidentiels a contribué aux baisses enregistrées au deuxième semestre. Les dépenses des entreprises en produits de propriété intellectuelle ont diminué pour un troisième trimestre consécutif, alors qu’une baisse des dépenses en prospection minière a contrebalancé une hausse des dépenses en recherche et développement. Pour l’ensemble de 2023, l’investissement non résidentiel des entreprises a fléchi de 0,7 % après avoir augmenté de 4,0 % en 2022.

Après avoir progressé au troisième trimestre, l’investissement en logements a affiché un léger recul au quatrième trimestre. Cette baisse fait suite à cinq diminutions qui se sont succédé à partir du deuxième trimestre de 2022, alors que les emprunteurs s’ajustaient à la hausse des coûts de financement. Les nouvelles constructions ont augmenté de 2,2 % au quatrième trimestre, après avoir progressé de 6,6 % au troisième trimestre. Les coûts de transfert de propriété ont diminué au deuxième semestre, dans le contexte de l’affaiblissement du marché de revente. Les coûts de transfert ont diminué de 7,7 % au quatrième trimestre après avoir reculé de 3,6 % au troisième trimestre. Pour l’ensemble de 2023, l’investissement en logements a diminué 10,2 %, après avoir reculé de 12,1 % en 2022.

La croissance du revenu des ménages, mesurée en dollars courants, a ralenti à la fin de l’année. Le revenu disponible des ménages a augmenté de 1,3 % au quatrième trimestre, après avoir progressé de 2,2 % au troisième trimestre. L’augmentation des revenus de la propriété, qui a tendance à bénéficier aux ménages à revenu élevé, a soutenu la hausse des revenus, alors que la croissance des salaires s’atténuait. Le taux d’épargne des ménages, qui s’est fixé à 6,2 %, était encore plus de deux fois supérieur à son niveau de référence observé avant la pandémie de COVID-19.

Au deuxième semestre de 2023, le PIB réel par habitant a poursuivi sa tendance à la baisse, alors que le rythme de la croissance démographique, sous l’effet de l’immigration temporaire et permanente, a dépassé celui des changements dans la production économique. La croissance par habitant avait diminué au cours de cinq des six trimestres précédents et à la fin de 2023; elle était inférieure de 2,5 % à son point de référence d’avant la pandémie. Les dépenses de consommation finale des ménages, mesurées par habitant, ont également diminué au cours de cinq des six trimestres précédents. Le revenu intérieur brut réel, une mesure du pouvoir d’achat de la production nationale, a légèrement augmenté au quatrième trimestre, la hausse de la production ayant contrebalancé la baisse des termes de l’échange. Au troisième trimestre, des améliorations des termes de l’échange avaient soutenu la croissance du revenu.

La productivité des entreprises augmente légèrement après avoir diminué constamment

La productivité du travail des entreprises, une mesure du volume de biens et de services produits par heure travaillée, a augmenté de 0,4 % à la fin de 2023, enregistrant sa première hausse en sept trimestres. La productivité s’est accrue dans le secteur des biens ainsi que dans celui des services, et 7 des 16 groupes ont enregistré des hausses. Au quatrième trimestre, la productivité du travail était inférieure de 0,3 % à son niveau prépandémie, alors que la rémunération réelle totale par heure travaillée diminuait en parallèle avec la croissance du revenu (graphique 3)Note . Les coûts unitaires nominaux de main-d’œuvre, lesquelles mesurent les paiements aux travailleurs requis pour produire une unité de production, ont légèrement baissé à la fin de 2023 après avoir enregistré 12 trimestres consécutifs de croissance soutenue. Les coûts unitaires de main-d’œuvre à la fin de 2023 étaient supérieurs de 23,3 % à leurs niveaux d’avant la pandémie.

Tableau de données du graphique 3

| Productivité du travail | Rémunération réelle totale par heure travaillée | |

|---|---|---|

| indice (T1 2018=100) | ||

| 2018 | ||

| T1 | 100,0 | 100,0 |

| T2 | 100,6 | 99,2 |

| T3 | 100,1 | 98,8 |

| T4 | 99,9 | 101,6 |

| 2019 | ||

| T1 | 100,4 | 101,4 |

| T2 | 100,4 | 100,6 |

| T3 | 100,4 | 101,6 |

| T4 | 100,9 | 102,2 |

| 2020 | ||

| T1 | 106,0 | 109,0 |

| T2 | 119,7 | 130,6 |

| T3 | 107,7 | 111,6 |

| T4 | 105,6 | 108,0 |

| 2021 | ||

| T1 | 104,5 | 104,0 |

| T2 | 103,2 | 102,8 |

| T3 | 102,4 | 102,6 |

| T4 | 101,7 | 100,1 |

| 2022 | ||

| T1 | 102,7 | 101,5 |

| T2 | 102,7 | 99,3 |

| T3 | 102,6 | 100,7 |

| T4 | 101,6 | 101,6 |

| 2023 | ||

| T1 | 100,9 | 103,6 |

| T2 | 100,7 | 105,0 |

| T3 | 100,1 | 104,0 |

| T4 | 100,6 | 103,4 |

| Source : Statistique Canada, tableau 36-10-0206-01. | ||

Mesurée sur une base annuelle, la productivité du travail a diminué de 1,8 % en 2023, affichant une troisième diminution annuelle consécutive. Les heures travaillées ont augmenté de 2,5 %, alors que le PIB généré par le secteur privé a augmenté de 0,6 %. La baisse de la productivité enregistrée en 2023 est en grande partie attribuable aux diminutions observées dans le secteur des biens.

La croissance de la productivité au Canada et aux États-Unis a fortement divergé au cours des dernières décennies. Deux récentes études ont porté sur la mesure dans laquelle les différences au chapitre de l’intensité de la concurrence contribueraient à un rendement plus faible en matière de productivité au Canada. Gu (2024) a constaté que la baisse des taux d’entrée des entreprises a contribué de façon marquée aux diminutions de l’investissement par travailleur, lequel a fléchi de 20 % de 2006 à 2021. Par ailleurs, Gu et Willox (2023) ont démontré que des niveaux élevés de pouvoir de marché dans le secteur canadien de l’industrie de l’information et de l’industrie culturelle, dont font partie les télécommunications, ont beaucoup contribué à l’écart de productivité entre les deux pays.

La production s’accroît, alors que l’extraction de pétrole et de gaz augmente

Après avoir affiché une légère baisse au troisième trimestre de 2023, la production à l’échelle de l’économie a rebondi au quatrième trimestre, soutenue par des augmentations de l’extraction de pétrole et de gaz suivant les travaux d’entretien et de remise en état effectués à l’été et au début de l’automne. La hausse des ventes au détail a également contribué à l’augmentation de la production observée à la fin de l’année, alors que des diminutions dans les services d’enseignement, par suite des grèves du secteur public au Québec, ont modéré la croissance générale. Mesurée d’une année à l’autre, la production à l’échelle de l’économie s’est accrue de 1,0 % en décembre, remontant ainsi à la barre de 1 % pour la première fois depuis le milieu de l’année. La production dans le secteur des services a augmenté de 1,6 % au cours de cette période de 12 mois, alors que la production dans le secteur des biens a diminué de 0,6 %.

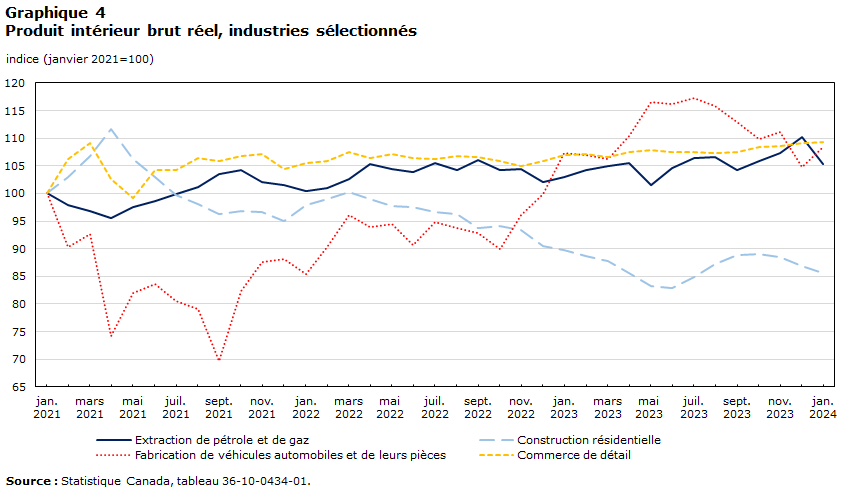

Tableau de données du graphique 4

| Extraction de pétrole et de gaz | Construction résidentielle | Fabrication de véhicules automobiles et de leurs pièces | Commerce de détail | |

|---|---|---|---|---|

| indice (janvier 2021=100) | ||||

| 2021 | ||||

| janvier | 100,0 | 100,0 | 100,0 | 100,0 |

| février | 97,8 | 103,0 | 90,3 | 106,2 |

| mars | 96,8 | 106,8 | 92,6 | 109,1 |

| avril | 95,5 | 111,6 | 74,1 | 102,7 |

| mai | 97,6 | 106,3 | 82,0 | 99,1 |

| juin | 98,7 | 102,9 | 83,6 | 104,2 |

| juillet | 99,8 | 99,7 | 80,6 | 104,2 |

| août | 101,2 | 98,2 | 79,1 | 106,4 |

| septembre | 103,4 | 96,4 | 69,7 | 105,8 |

| octobre | 104,2 | 96,9 | 82,3 | 106,7 |

| novembre | 102,0 | 96,7 | 87,6 | 107,2 |

| décembre | 101,5 | 95,0 | 88,1 | 104,4 |

| 2022 | ||||

| janvier | 100,4 | 97,9 | 85,5 | 105,5 |

| février | 101,0 | 99,0 | 90,3 | 105,9 |

| mars | 102,6 | 100,2 | 96,1 | 107,5 |

| avril | 105,4 | 98,9 | 94,0 | 106,4 |

| mai | 104,4 | 97,7 | 94,4 | 107,1 |

| juin | 103,9 | 97,6 | 90,7 | 106,4 |

| juillet | 105,6 | 96,6 | 94,8 | 106,2 |

| août | 104,2 | 96,3 | 93,8 | 106,8 |

| septembre | 106,0 | 93,7 | 92,8 | 106,5 |

| octobre | 104,3 | 94,2 | 89,9 | 105,9 |

| novembre | 104,3 | 93,4 | 96,0 | 105,0 |

| décembre | 102,1 | 90,6 | 99,9 | 105,9 |

| 2023 | ||||

| janvier | 102,9 | 89,8 | 107,4 | 107,0 |

| février | 104,3 | 88,7 | 107,0 | 107,2 |

| mars | 104,9 | 87,7 | 106,3 | 106,6 |

| avril | 105,6 | 85,6 | 110,5 | 107,4 |

| mai | 101,5 | 83,3 | 116,6 | 107,9 |

| juin | 104,6 | 82,9 | 116,3 | 107,5 |

| juillet | 106,3 | 84,9 | 117,2 | 107,5 |

| août | 106,6 | 87,3 | 115,8 | 107,3 |

| septembre | 104,3 | 88,8 | 113,0 | 107,5 |

| octobre | 105,8 | 89,1 | 109,8 | 108,4 |

| novembre | 107,4 | 88,4 | 111,1 | 108,5 |

| décembre | 110,2 | 87,0 | 104,8 | 109,2 |

| 2024 | ||||

| janvier | 105,4 | 85,6 | 108,4 | 109,3 |

| Source : Statistique Canada, tableau 36-10-0434-01. | ||||

L’extraction de pétrole et de gaz a augmenté au cours du deuxième semestre, stimulée à la fin de l’année par la production accrue de sables bitumineux, qui a augmenté de 6,2 % en décembre par rapport à son niveau du milieu de l’année, et de 11,3 % par rapport à son niveau de la fin de 2022 (graphique 4). La production de pétrole et de gaz, à l’exception des sables bitumineux, a également augmenté au deuxième semestre, se renforçant vers la fin de l’année. L’extraction minière et l’exploitation en carrière ont aussi progressé à la fin de 2023, stimulées par des hausses généralisées de l’activité minière.

La production du secteur de la construction a légèrement diminué au deuxième semestre. En décembre, les travaux de génie ont affiché une septième diminution consécutive, alors que la construction de bâtiments non résidentiels a augmenté pour une troisième fois en quatre mois. Après avoir progressé de juillet à octobre, la construction de bâtiments résidentiels a diminué à la fin de l’année et, en décembre, elle était inférieure de 22 % aux sommets atteints au printemps 2021. Sur une base annuelle, les mises en chantier se sont chiffrées à 244 000 en moyenne au quatrième trimestre, en baisse par rapport à 256 000 au troisième trimestre.

L’activité des agents immobiliers et des courtiers immobiliers a affiché une légère tendance à la baisse au cours du deuxième semestre, avant d’augmenter de 8,6 % en décembre. Cependant, à la fin de l’année, leur activité était toujours inférieure d’environ un tiers aux niveaux déclarés au début de 2022, avant que les taux d’intérêt ne commencent à augmenter. L’activité des services juridiques, qui découle en grande partie des transactions immobilières, s’est accrue en décembre pour la première fois depuis juin.

Le volume de la production du secteur de la fabrication a diminué au deuxième semestre, la baisse de la fabrication de véhicules automobiles, par suite des activités de réoutillage dans de multiples usines de montage, a eu des répercussions sur la production de ces dernières à la fin de l’année. En décembre 2023, le volume total de production du secteur de la fabrication était inférieur de 2,3 % à son sommet récent enregistré en mai.

Après avoir légèrement diminué au milieu de l’année, le volume des ventes du commerce de détail a progressé de façon constante de septembre à décembre, stimulé par l’augmentation de l’activité des concessionnaires de véhicules et de pièces automobiles. Les ventes de véhicules automobiles neufs, mesurées d’une année à l’autre, ont augmenté de 16,8 % en décembre, affichant leur cinquième mois consécutif de croissance d’au moins 10 %. Les ventes au détail totales ont augmenté de 1,6 % en décembre par rapport à juin. Des volumes plus élevés de ventes au détail au quatrième trimestre ont fortement contribué à l’augmentation de la production et à la croissance de la productivité dans le secteur des services.

Les services d’hébergement et de restauration ont également repris au cours de la deuxième moitié de 2023, après avoir suivi une tendance à la baisse lors de la première moitié de l’année. En décembre, l’activité au sein de ce secteur a augmenté de 3,0 % par rapport à juin, après avoir augmenté durant quatre mois consécutifs avant de clore l’année. Les services d’hébergement ont été soutenus par une augmentation du volume des voyages, le transport aérien ayant affiché une croissance au cours de la deuxième moitié de l’année. Les recettes des restaurants à service complet et à service restreint ont augmenté de façon constante de septembre à décembre.

Le PIB réel a augmenté de 0,6 % en janvier 2024, ce qui représente la plus forte hausse enregistrée en 12 mois. Le règlement de la grève dans le secteur public au Québec a contribué de façon importante à la hausse globale; les volumes de production du secteur de la fabrication ont augmenté, la production ayant repris dans certaines usines de montage de véhicules automobiles après plusieurs mois de réoutillage. La diminution de la production de pétrole et de gaz a atténué les hausses au début de l’année. Selon les estimations anticipées de Statistique Canada, le PIB réel aurait diminué de 0,4 % en février.

L’inflation globale ralentit, mais les pressions sur l’abordabilité persistent

Après avoir accéléré au cours des mois d’été, l’inflation globale des prix à la consommation a ralenti pour s’établir à 3,1 % en octobre et en novembre, puis a progressé pour s’élever à 3,4 % à la fin de 2023. En décembre, le taux d’inflation d’ensemble a dépassé la barre des 3 % au cours de 32 des 33 mois précédents. La baisse des prix de l’essence a contribué au ralentissement de l’inflation pendant les mois d’automne, alors que l’augmentation des coûts d’intérêt hypothécaire et des prix de location exerçait toujours une pression à la hausse sur le taux global. L’inflation des prix des aliments s’est atténuée au cours du deuxième semestre, les effets de glissement annuel se faisant ressentir sur le rythme de la croissance des prix (graphique 5).

Au début de 2024, l’inflation des prix à la consommation a ralenti pour passer légèrement sous la barre des 3 %, s’établissant à 2,9 % en janvier, puis à 2,8 % en février. La baisse des prix de l’essence a contribué au ralentissement observé en janvier, alors que la baisse des prix des services cellulaires et Internet a exercé une pression à la baisse sur le taux global en février.

Tableau de données du graphique 5

| Ensemble | Aliments | Logement | |

|---|---|---|---|

| variation en pourcentage d’une année à l’autre | |||

| 2019 | |||

| janvier | 1,4 | 2,8 | 2,4 |

| février | 1,5 | 3,2 | 2,4 |

| mars | 1,9 | 3,6 | 2,7 |

| avril | 2,0 | 2,9 | 2,7 |

| mai | 2,4 | 3,5 | 2,7 |

| juin | 2,0 | 3,5 | 2,5 |

| juillet | 2,0 | 3,8 | 2,3 |

| août | 1,9 | 3,6 | 2,4 |

| septembre | 1,9 | 3,7 | 2,3 |

| octobre | 1,9 | 3,7 | 2,6 |

| novembre | 2,2 | 3,4 | 2,5 |

| décembre | 2,2 | 3,0 | 2,8 |

| 2020 | |||

| janvier | 2,4 | 3,2 | 2,4 |

| février | 2,2 | 2,4 | 2,3 |

| mars | 0,9 | 2,3 | 1,9 |

| avril | -0,2 | 3,4 | 1,3 |

| mai | -0,4 | 3,1 | 1,0 |

| juin | 0,7 | 2,7 | 1,7 |

| juillet | 0,1 | 2,2 | 1,5 |

| août | 0,1 | 1,8 | 1,5 |

| septembre | 0,5 | 1,6 | 1,7 |

| octobre | 0,7 | 2,3 | 1,8 |

| novembre | 1,0 | 1,9 | 1,9 |

| décembre | 0,7 | 1,1 | 1,6 |

| 2021 | |||

| janvier | 1,0 | 1,0 | 1,4 |

| février | 1,1 | 1,8 | 1,4 |

| mars | 2,2 | 1,8 | 2,4 |

| avril | 3,4 | 0,9 | 3,2 |

| mai | 3,6 | 1,5 | 4,2 |

| juin | 3,1 | 1,3 | 4,4 |

| juillet | 3,7 | 1,7 | 4,8 |

| août | 4,1 | 2,7 | 4,8 |

| septembre | 4,4 | 3,9 | 4,8 |

| octobre | 4,7 | 3,8 | 4,8 |

| novembre | 4,7 | 4,4 | 4,8 |

| décembre | 4,8 | 5,2 | 5,4 |

| 2022 | |||

| janvier | 5,1 | 5,7 | 6,2 |

| février | 5,7 | 6,7 | 6,6 |

| mars | 6,7 | 7,7 | 6,8 |

| avril | 6,8 | 8,8 | 7,4 |

| mai | 7,7 | 8,8 | 7,4 |

| juin | 8,1 | 8,8 | 7,1 |

| juillet | 7,6 | 9,2 | 7,0 |

| août | 7,0 | 9,8 | 6,6 |

| septembre | 6,9 | 10,3 | 6,8 |

| octobre | 6,9 | 10,1 | 6,9 |

| novembre | 6,8 | 10,3 | 7,2 |

| décembre | 6,3 | 10,1 | 7,0 |

| 2023 | |||

| janvier | 5,9 | 10,4 | 6,6 |

| février | 5,2 | 9,7 | 6,1 |

| mars | 4,3 | 8,9 | 5,4 |

| avril | 4,4 | 8,3 | 4,9 |

| mai | 3,4 | 8,3 | 4,7 |

| juin | 2,8 | 8,3 | 4,8 |

| juillet | 3,3 | 7,8 | 5,1 |

| août | 4,0 | 6,8 | 6,0 |

| septembre | 3,8 | 5,9 | 6,0 |

| octobre | 3,1 | 5,6 | 6,1 |

| novembre | 3,1 | 5,0 | 5,9 |

| décembre | 3,4 | 5,0 | 6,0 |

| 2024 | |||

| janvier | 2,9 | 3,9 | 6,2 |

| février | 2,8 | 3,3 | 6,5 |

| Source : Statistique Canada, tableau 18-10-0004-01. | |||

L’inflation des prix des aliments s’est considérablement atténuée au début de 2024. En février, pour la première fois depuis octobre 2021, les prix des articles d’épicerie, mesurés d’une année à l’autre, ont augmenté à un rythme plus lent que le taux global. Les prix des produits d’épicerie ont progressé de 2,4 % d’une année à l’autre en février, en baisse par rapport à 3,4 % en janvier. Les prix de la viande ont augmenté de 2,6 % par rapport à février 2023, tandis que les prix des légumes frais ont augmenté de 3,4 % au cours de la même période. Les prix des fruits frais ont diminué de 2,6 % d’une année à l’autre, alors que les prix des pâtes alimentaires étaient relativement stables (-0,1 %). La croissance annuelle des prix dans les restaurants s’est maintenue à 5,1 %, restant sous la barre des 6 % pour un cinquième mois d’affilée.

L’inflation des prix du logement a continué d’augmenter au début de 2024. Les frais de logement, mesurés d’une année à l’autre, ont augmenté de 6,2 % en janvier, puis de 6,5 % en février. Les coûts des intérêts hypothécaires se sont accrus de 26,3 % d’une année à l’autre en février, alors que les propriétaires continuaient de s’ajuster à la hausse des taux d’intérêt. Les prix des logements locatifs, qui tiennent compte des nouveaux baux et des baux existants, ont augmenté de 7,9 % d’une année à l’autre. En revanche, les variations annuelles des prix pour les coûts de remplacement par le propriétaire, qui rendent partiellement compte des prix des logements neufs, sont restées négatives pour un 10e mois consécutif.

Bien que les pressions inflationnistes se soient atténuées, les prix de nombreux biens et services sont restés élevés. Les prix des produits d’épicerie ont augmenté de 22,3 % depuis que les pressions inflationnistes ont commencé à augmenter au début de 2021, alors que les frais de logement ont augmenté de 20,8 %. Alors que l’inflation des biens a nettement ralenti, se situant à 1,6 % en moyenne au cours de la période de cinq mois se terminant en février 2024, les prix des biens étaient plus élevés de 15,9 % que ceux enregistrés au début de 2021. Les augmentations cumulatives des prix des services s’établissaient à 14,0 %, la croissance annuelle des prix se situant au-dessus de la barre des 4 % au début de 2024.

Les prix à la production ont suivi une légère tendance à la baisse au cours de la dernière année, la croissance générale des prix ayant été modérée par la baisse des prix de l’énergie. En décembre 2023, les prix des produits industriels, qui mesurent les prix que les fabricants reçoivent au moment où les biens quittent l’usine, ont diminué de 2,8 % d’une année à l’autre, affichant leur troisième diminution consécutive. À l’exclusion des produits de l’énergie et du pétrole, les prix au départ de l’usine ont affiché un léger recul de 1,2 % au cours des 12 mois se terminant en décembre. Au début de 2024, les prix à la production ont poursuivi leur tendance à la baisse d’une année sur l’autre.

Alors que les pressions inflationnistes continuent de s’atténuer, les entreprises revoient leurs prévisions en matière de prix. Le pourcentage d’entreprises qui prévoyaient augmenter les prix de leurs produits ou services a affiché une tendance à la baisse au cours de 2023. Au deuxième trimestre, près de 3 entreprises sur 10 (28,3 %) prévoyaient augmenter leurs prix au cours des trois mois suivants, alors qu’au quatrième trimestre, la proportion est passée à moins de 1 entreprise sur 4 (23,6 %).

La croissance de l’emploi ralentit alors que le chômage augmente légèrement

La croissance de l’emploi a ralenti au cours de la deuxième moitié de 2023. La hausse mensuelle de l’emploi s’est établie en moyenne à 25 000 de juillet à décembre, en baisse par rapport à 44 000 au cours des six premiers mois de l’annéeNote . La hausse de l’emploi dans le secteur privé a fortement ralenti au deuxième semestre, alors que l’augmentation de l’emploi à temps plein a aussi ralenti (graphique 6). L’emploi a diminué dans les secteurs du commerce de gros et du commerce détail, après s’être accru pendant la première moitié de l’année, alors que l’emploi dans le secteur de la construction a peu varié au cours des deux périodes. Dans le secteur des services professionnels, scientifiques et techniques, l’emploi a progressé pendant la deuxième moitié de l’année, et dans le secteur des soins de santé et de l’assistance sociale, il a continué de progresser légèrementNote .

Tableau de données du graphique 6

| Employés du secteur public | Employés du secteur privé | Travailleurs autonomes | |

|---|---|---|---|

| nombre de personnes | |||

| 2022 | |||

| mars | 8 700 | 37 000 | -21 300 |

| avril | -5 200 | 69 600 | -11 300 |

| mai | 60 100 | -53 400 | 36 900 |

| juin | -2 400 | -11 200 | -17 900 |

| juillet | -12 300 | 41 600 | 5 700 |

| août | -7 400 | 9 100 | -13 100 |

| septembre | 24 800 | -1 400 | -24 100 |

| octobre | 4 900 | 66 900 | 9 100 |

| novembre | -4 600 | 2 800 | 30 000 |

| décembre | -25 800 | 91 700 | 4 500 |

| 2023 | |||

| janvier | 25 800 | 85 500 | -1 800 |

| février | -4 100 | 33 700 | -11 500 |

| mars | 7 100 | 33 400 | 800 |

| avril | 19 600 | 1 500 | 17 100 |

| mai | -900 | 41 100 | -39 100 |

| juin | 4 100 | 66 000 | -12 700 |

| juillet | 18 900 | -21 800 | -2 100 |

| août | 14 500 | -8 000 | 44 600 |

| septembre | 30 100 | 400 | 20 300 |

| octobre | 20 500 | 5 600 | -2 200 |

| novembre | 8 200 | 41 300 | -25 100 |

| décembre | 8 800 | 9 000 | -11 100 |

| 2024 | |||

| janvier | 47 600 | 7 400 | -17 700 |

| février | 18 800 | -16 400 | 38 300 |

| Source : Statistique Canada, tableau 14-10-0288-01. | |||

Le chômage a poursuivi sa tendance à la hausse au deuxième semestre de 2023. Le taux de chômage a augmenté pour passer de 5,4 % au milieu de l’année à 5,8 % en novembre et en décembre. À la fin de l’année, on comptait 1 244 000 chômeurs, en hausse de 203 000 (+19,5 %) par rapport à décembre 2022.

L’emploi a légèrement augmenté au début de 2024. Les hausses cumulatives en janvier et en février se sont chiffrées à 78 000, par suite des augmentations chez les travailleurs du principal groupe d’âge actif. Les hausses étaient essentiellement observées chez les employés du secteur public, le nombre d’employés du secteur privé ayant peu varié. La croissance nette observée au cours des deux premiers mois de l’année a été entièrement enregistrée dans le secteur des services. Après avoir légèrement diminué en janvier, le taux de chômage a augmenté pour s’établir à 5,8 % en février.

La croissance démographique dépasse la croissance de l’emploi

Le taux d’emploi, soit le pourcentage de personnes en âge de travailler qui sont en emploi, a suivi une tendance à la baisse au cours de la dernière année, alors que la population en âge de travailler a augmenté à un rythme soutenu (graphique 7). Le taux d’emploi a reculé pour passer de 62,4 % au début de 2023 à 61,7 % en décembre et a continué de diminuer légèrement au début de 2024. Il a diminué pour un cinquième mois d’affilée pour se situer à 61,5 % en février. Il s’agit de la plus longue période de diminutions consécutives depuis la période de six mois se terminant en avril 2009. Au cours des 12 mois se terminant en février, l’emploi total a augmenté de 368 000, alors que la population en âge de travailler s’est accrue de plus de 1 million.

Tableau de données du graphique 7

| Population en âge de travailler | Population active | Emploi | |

|---|---|---|---|

| des milliers de personnes | |||

| janvier et février 2024 | 104,4 | 47,3 | 39,0 |

| 2023 | 78,8 | 51,7 | 34,8 |

| 2022 | 41,4 | 18,6 | 34,5 |

| Source : Statistique Canada, tableau 14-10-0287-01. | |||

La demande de main-d’œuvre non comblée est stable

Après avoir diminué graduellement de janvier à septembre 2023, le nombre de postes vacants s’est stabilisé au cours des derniers mois pour se chiffrer à 638 000 en décembre (graphique 8). À la fin de l’année, le nombre de postes vacants avait diminué de 36 % par rapport au sommet d’un peu plus de 1 million enregistré au printemps 2022. Le ratio du chômage aux postes vacants a légèrement augmenté pour se situer à 2,0 en décembre, après s’être maintenu à 1,9 pendant trois mois consécutifs. Le ratio du chômage aux postes vacants était près de deux fois supérieur à ce qu’il était lors des niveaux historiques de resserrement du marché du travail observés au milieu de 2022. Le taux de postes vacants était de 3,6 % en décembre, un taux légèrement supérieur à son sommet atteint avant la pandémie, au début de 2020.

Tableau de données du graphique 8

| Le ratio chômage/postes vacants (AG) | Postes vacants (AD) | |

|---|---|---|

| ratio | nombre de postes vacants | |

| 2022 | ||

| janvier | 1,46 | 921 985 |

| février | 1,24 | 917 295 |

| mars | 1,13 | 990 210 |

| avril | 1,12 | 992 945 |

| mai | 1,08 | 1 003 395 |

| juin | 1,05 | 989 075 |

| juillet | 1,03 | 978 515 |

| août | 1,18 | 924 320 |

| septembre | 1,15 | 932 330 |

| octobre | 1,21 | 888 320 |

| novembre | 1,23 | 866 680 |

| décembre | 1,22 | 854 295 |

| 2023 | ||

| janvier | 1,23 | 858 820 |

| février | 1,29 | 835 050 |

| mars | 1,34 | 803 465 |

| avril | 1,36 | 798 815 |

| mai | 1,44 | 776 765 |

| juin | 1,57 | 744 510 |

| juillet | 1,64 | 717 860 |

| août | 1,73 | 689 735 |

| septembre | 1,87 | 642 870 |

| octobre | 1,86 | 666 525 |

| novembre | 1,87 | 666 915 |

| décembre | 1,96 | 637 985 |

| 2024 | ||

| janvier | 1,95 | 632 105 |

|

Notes : AG signifie axe de gauche et AD signifie axe de droite. Sources : Statistique Canada, tableaux 14-10-0287-01 & 14-10-0432-01. |

||

Mesuré sur une base trimestrielle, le nombre de postes vacants a continué de diminuer à la fin de 2023, principalement en raison des diminutions enregistrées dans les professions spécialisées en vente et services. Le nombre de postes vacants dans les professions liées à la santé était stable, rendant compte de la demande élevée d’infirmiers autorisés/infirmières autorisées, d’aides-infirmiers/aides-infirmières et aides-soignants/aides-soignantes, et d’infirmiers auxiliaires autorisés/infirmières auxiliaires autorisées. Les salaires horaires moyens offerts pour les postes vacants, mesurés d’une année à l’autre, ont augmenté de 6,4 % au quatrième trimestre, en hausse par rapport à 5,8 % au troisième trimestre. Le nombre de postes vacants exigeant un diplôme d’études secondaires ou moins a diminué de plus de 30 % depuis la fin de 2022, mais ceux-ci continuent d’être à l’origine de la majorité des postes vacantsNote .

La robustesse accrue des marchés financiers contribue à la richesse des ménages

Après avoir diminué au troisième trimestre de 2023, la valeur nette des ménages a augmenté de 289,8 milliards de dollars au quatrième trimestre, la hausse de la valeur des actions et des obligations ayant contrebalancé la baisse soutenue en matière de logement (graphique 9). À la fin de 2023, la valeur nette des ménages (16,4 billions de dollars) était supérieure de 32,8 % à son niveau prépandémie. Près des deux tiers de l’augmentation nette de la valeur des actifs des ménages au cours de cette période de quatre ans étaient attribuables à la croissance des actifs non financiers, principalement aux augmentations au chapitre de l’immobilier.

Tableau de données du graphique 9

| Valeur nette | Actifs non financiers | Actifs financiers | Passifs financiers | |

|---|---|---|---|---|

| milliards de dollars | ||||

| 2017 | ||||

| T1 | 425,4 | 268,4 | 176,8 | -19,8 |

| T2 | 26,7 | 14,3 | 50,2 | -37,8 |

| T3 | 34,9 | 20,7 | 44,3 | -30,1 |

| T4 | 187,6 | 38,5 | 169,4 | -20,3 |

| 2018 | ||||

| T1 | 172,8 | 86,0 | 97,0 | -10,3 |

| T2 | 51,0 | 25,9 | 53,2 | -28,1 |

| T3 | 31,2 | -7,7 | 65,1 | -26,2 |

| T4 | -148,3 | -18,3 | -110,8 | -19,2 |

| 2019 | ||||

| T1 | 356,9 | 105,5 | 255,2 | -3,9 |

| T2 | 262,8 | 89,1 | 207,6 | -33,8 |

| T3 | 159,6 | 67,0 | 124,3 | -31,8 |

| T4 | 229,8 | 123,9 | 128,6 | -22,6 |

| 2020 | ||||

| T1 | -286,5 | 150,4 | -431,4 | -5,6 |

| T2 | 635,1 | 219,2 | 433,7 | -17,7 |

| T3 | 513,7 | 281,6 | 274,5 | -42,4 |

| T4 | 791,9 | 458,0 | 365,0 | -31,2 |

| 2021 | ||||

| T1 | 913,1 | 662,3 | 264,2 | -13,4 |

| T2 | 482,5 | 283,9 | 269,1 | -70,5 |

| T3 | 465,5 | 503,1 | 18,2 | -55,8 |

| T4 | 906,2 | 624,6 | 330,2 | -48,7 |

| 2022 | ||||

| T1 | 56,3 | 340,5 | -247,2 | -37,0 |

| T2 | -935,8 | -421,3 | -440,6 | -73,8 |

| T3 | -339,2 | -321,8 | 27,6 | -44,9 |

| T4 | 142,6 | -104,9 | 266,8 | -19,3 |

| 2023 | ||||

| T1 | 451,1 | 253,7 | 200,8 | -3,4 |

| T2 | 261,1 | 189,7 | 111,0 | -39,7 |

| T3 | -289,3 | -116,5 | -139,4 | -33,5 |

| T4 | 289,8 | -152,6 | 464,2 | -21,9 |

|

Notes : Les valeurs négatives indiquent une diminution de la valeur des actifs ou une augmentation de la valeur des passifs. Source : Statistique Canada, tableau 36-10-0580-01. |

||||

L’emprunt hypothécaire et non hypothécaire des ménages a légèrement augmenté pendant le deuxième semestre, pour se chiffrer à 29,5 milliards de dollars au quatrième trimestre. Les emprunts sur le marché du crédit à la fin de 2023 étaient inférieurs de 46,4 % aux niveaux observés au début de 2022 lorsque les taux d’intérêt ont commencé à augmenter. Le ratio de la dette des ménages sur le marché du crédit par rapport au revenu disponible a continué de diminuer légèrement pendant le deuxième trimestre pour passer de 179,2 % au troisième trimestre à 178,7 % au quatrième trimestre. Le ratio du service de la dette des ménages était de 15,0 % à la fin de 2023, un niveau comparable à ceux des deux trimestres précédentsNote . Au cours de l’année 2023, les ménages ont accumulé 116,4 milliards de dollars de devises et dépôts, ce qui représente plus de 50 milliards de dollars de plus que l’accumulation annuelle moyenne observée au cours de la décennie précédant la pandémie.

Bibliographie

Gu, W. 2024. Ralentissement des investissements au Canada après le milieu des années 2000 : le rôle de la concurrence et des actifs incorporels. Rapports économiques et sociaux. Produit no 36-28-0001 au catalogue. Ottawa : Statistique Canada. DOI : https://doi.org/10.25318/11f0019m2024001-fra.

Gu, W. et M. Willox. 2023. Disparité entre le Canada et les États-Unis au chapitre de la croissance de la productivité après l’an 2001 : le rôle de l’industrie des services d’information et culturels. Rapports économiques et sociaux. Produit no 36-28-0001 au catalogue. Ottawa : Statistique Canada. DOI : https://doi.org/10.25318/36280001202301200006-fra.

Leung, D. et R. Macdonald. 2022. Rémunération réelle et productivité au cours de la pandémie de COVID-19. Rapports économiques et sociaux. Produit no 36-28-0001 au catalogue. Ottawa : Statistique Canada. DOI : https://doi.org/10.25318/36280001202201000002-fra.

Statistique Canada. 2024. De la recherche aux connaissances : Disparités en matière de richesse et d’endettement chez les ménages canadiens. Produit no 11-631-X au catalogue. Ottawa : Statistique Canada. Diffusé le 28 février 2024. https://www150.statcan.gc.ca/n1/pub/11-631-x/11-631-x2024002-fra.htm.

Statistique Canada. 2023. De la recherche aux connaissances : la croissance économique, l’inflation et l’abordabilité en perspective. Produit no 11-631-X au catalogue. Ottawa : Statistique Canada. Diffusé le 16 novembre 2023. https://www150.statcan.gc.ca/n1/pub/11-631-x/11-631-x2023007-fra.htm.

- Date de modification :