De la recherche aux connaissances : Disparités en matière de richesse et d’endettement chez les ménages canadiens

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Passer au texte

Début du texte

À propos de la série De la recherche aux connaissances

La série de présentations De la recherche aux connaissances expose un large éventail de résultats sur des sujets de recherche sélectionnés. Chaque présentation s’inspire des données probantes de nombreuses études qui s’appuient sur des données et des méthodes novatrices et de grande qualité et les intègre pour mieux comprendre des questions stratégiques pertinentes et complexes.

Fondée sur la recherche appliquée de données précieuses, la série vise à fournir aux décideurs, et plus largement à la population canadienne, une vision globale et horizontale des enjeux sociaux, économiques et de santé actuels auxquels nous faisons face dans un monde en évolution.

Contexte

- La dépendance du Canada à l’égard des dépenses de consommation comme principale source de croissance économique a contribué à alourdir le fardeau de la dette, la dette des ménages au pays étant la plus élevée des pays du G7.

- De même, l’immobilier a été une arme à double tranchant, essentielle à la création de richesse pour les ménages de la classe moyenne, mais aussi à l’origine de déséquilibres entre les actifs et la dette.

- Les leçons tirées de la crise financière mondiale de 2007-2008 ont mis en relief l’importance d’évaluer l’endettement des ménages en fonction de la répartition des revenus, car les données agrégées peuvent masquer d’importantes vulnérabilités.

- Des données désagrégées récentes provenant des comptes macroéconomiques de Statistique Canada montrent la mesure dans laquelle l’épargne des ménages et la création de richesse à la suite de la pandémie de COVID-19 se sont concentrées dans les ménages les plus riches.

- Le contexte actuel de la hausse des taux d’intérêt entraîne des conséquences pour les ménages plus jeunes qui ont des prêts hypothécaires plus importants à rembourser, les obstacles à l’accession à la propriété posant des risques pour la mobilité socioéconomique.

Les dépenses des ménages ont joué un rôle clé dans la croissance économique du Canada depuis la crise financière mondiale, en contribuant à alourdir le fardeau de la dette

- Hormis durant la pandémie, les dépenses des ménages ont été le principal facteur à l’origine de la croissance économique depuis 2015, soutenue plus récemment par l’investissement dans le secteur résidentiel en 2021.

- L’investissement des entreprises (ouvrages non résidentiels, machines et matériel) n’a pas contribué de façon importante à la croissance au cours de la dernière décennie.

- Parmi les principales conséquences du contexte actuel de la hausse des taux d’intérêt, mentionnons la réduction des incitatifs à l’investissement des entreprises et l’augmentation des dépenses des ménages pour le service de la dette.

Tableau de données du graphique 1

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|---|---|---|---|

| pourcentage | ||||||||

| Moins : importations de biens et de services | -0,25 | -0,073 | -1,553 | -1,005 | -0,195 | 3,208 | -2,328 | -2,327 |

| Exportations de biens et de services | 1,088 | 0,476 | 0,46 | 1,194 | 0,889 | -2,813 | 0,352 | 0,872 |

| Investissements en stocks | -0,465 | -0,041 | 0,912 | -0,135 | -0,146 | -1,709 | 0,969 | 2,152 |

| Formation brute de capital fixe des administrations publiques | 0,063 | -0,007 | 0,246 | 0,103 | -0,117 | 0,206 | 0,038 | 0,075 |

| Formation brute de capital fixe des institutions sans but lucratif au service des ménages | -0,015 | -0,039 | 0,003 | 0 | -0,011 | 0,002 | 0,008 | -0,004 |

| Produits de la propriété intellectuelle | -0,234 | -0,032 | 0,156 | 0,228 | 0,075 | -0,047 | 0,084 | 0,011 |

| Bâtiments non résidentiels, machines et matériel | -1,363 | -1,32 | 0,175 | 0,317 | 0,304 | -1,078 | 0,357 | 0,647 |

| Bâtiments résidentiels | 0,265 | 0,295 | 0,181 | -0,089 | -0,05 | 0,369 | 1,31 | -1,097 |

| Dépenses de consommation finale | 1,586 | 1,635 | 2,564 | 2,122 | 1,137 | -3,192 | 4,229 | 2,998 |

| Source : Statistique Canada, tableau 36-10-0128-01. | ||||||||

La dépendance économique du Canada à l’égard des dépenses de consommation et du logement entraîne des niveaux de richesse et d’endettement plus élevés par rapport aux autres pays du G7

Tableau de données du graphique 2

| 2021 | |

|---|---|

| pourcentage du revenu disponible net | |

| États-Unis | 708,36 |

| Canada | 677,87 |

| Japon | 649,81 |

| Italie | 645,97 |

| France | 612,23 |

| Allemagne | 553,53 |

| Royaume-Uni | 501,75 |

| Source : Organisation de coopération et de développement économiques. | |

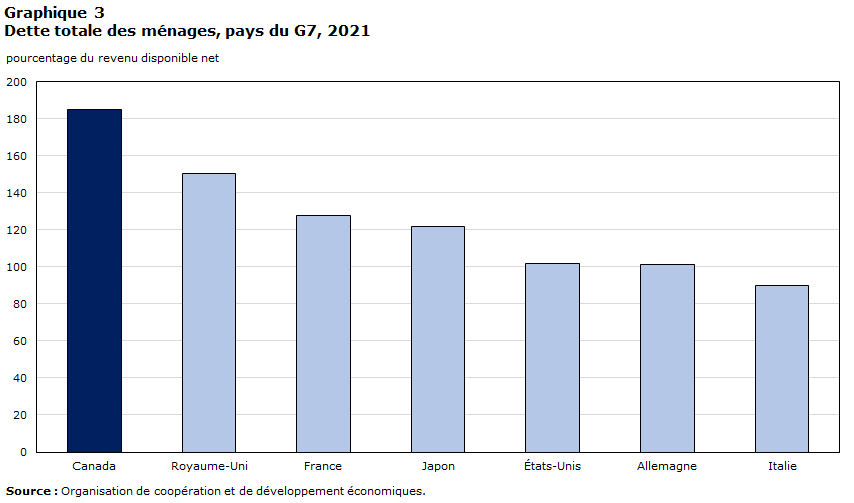

Tableau de données du graphique 3

| 2021 | |

|---|---|

| pourcentage du revenu disponible net | |

| Canada | 185,19 |

| Royaume-Uni | 150,61 |

| France | 127,55 |

| Japon | 122,06 |

| États-Unis | 101,84 |

| Allemagne | 101,33 |

| Italie | 89,88 |

| Source : Organisation de coopération et de développement économiques. | |

Le logement, une épée à double tranchant : D’après les données les plus récentes des pays du G7, le Canada affiche le plus haut ratio d’endettement des ménages par rapport au revenu disponible, celui-ci se situant à plus de 180 % par rapport à environ 100 % aux États-Unis et en Allemagne. Parallèlement, le logement contribue à des niveaux d’endettement et de richesse plus élevés, puisque le Canada suit de près les États-Unis en matière de richesse selon le revenu disponible.

Le revenu disponible des ménages affiche une croissance normale depuis la pandémie, tandis que l’épargne reste élevée

- L’épargne des ménages au cours des deux premières années de la pandémie a été équivalente à l’épargne cumulative de 2010 à 2019.

- Les Canadiens ont épargné davantage au plus fort de la pandémie, les mesures de soutien d’urgence liées à la COVID-19 ayant contrebalancé les pertes de revenus causées par les fermetures découlant des mesures de santé publique. Les changements observés dans les habitudes de consommation ont également contribué à accroître l’épargne.

- Plus récemment, l’épargne a continué de progresser, principalement chez les ménages les plus riches. En revanche, les ménages à faible revenu dépensent plus d’argent qu’ils n’en gagnent pour lutter contre les pressions actuelles liées à l’abordabilité.

Tableau de données du graphique 4

| Revenu disponible des ménages | Taux d’épargne des ménages | |

|---|---|---|

| index (Q1 2018 = 100) | pourcentage | |

| 2018 | ||

| T1 | 100,00 | 1,4 |

| T2 | 100,06 | 0,1 |

| T3 | 100,60 | -0,1 |

| T4 | 102,37 | 1,1 |

| 2019 | ||

| T1 | 102,92 | 1 |

| T2 | 104,86 | 2,1 |

| T3 | 105,89 | 2,5 |

| T4 | 107,60 | 2,8 |

| 2020 | ||

| T1 | 108,89 | 5,3 |

| T2 | 119,45 | 26,5 |

| T3 | 114,65 | 13,6 |

| T4 | 113,59 | 11,4 |

| 2021 | ||

| T1 | 118,14 | 14,3 |

| T2 | 117,67 | 13,2 |

| T3 | 118,78 | 8,8 |

| T4 | 117,68 | 5,6 |

| 2022 | ||

| T1 | 122,27 | 7,5 |

| T2 | 123,41 | 4,1 |

| T3 | 124,65 | 4,2 |

| T4 | 127,91 | 5,6 |

| 2023 | ||

| T1 | 128,59 | 4,4 |

| T2 | 129,60 | 4,7 |

| T3 | 130,90 | 5,1 |

| Source : Statistique Canada, tableau 36-10-0112-01. | ||

Le ralentissement de la croissance des emprunts des ménages et la hausse des revenus stabilisent le ratio du service de la dette des ménages

- Le ratio du service de la dette des ménages a dépassé 15 % au troisième trimestre de 2023 en raison d’une hausse des emprunts et d’un ralentissement de la croissance des revenus.

- Parallèlement, le service de la dette est de plus en plus axé sur le paiement des intérêts plutôt que sur le remboursement du capital.

- Le nombre d’hypothèques résidentielles de plus de 30 ans a augmenté considérablement depuis la fin de 2021, alors que de plus en plus d’emprunteurs doivent composer avec des pressions de renouvellement et réinitialisent leur échéancier d’amortissement initial.

Tableau de données du graphique 5

| Ratio du service de la dette des ménages | Ratio du service de la dette hypothécaire | Ratio du service de la dette non hypothécaire | |

|---|---|---|---|

| pourcentage | |||

| 2019 | |||

| T2 | 15,0 | 7,1 | 7,9 |

| T3 | 15,0 | 7,2 | 7,9 |

| T4 | 14,9 | 7,1 | 7,8 |

| 2020 | |||

| T1 | 14,6 | 7,0 | 7,6 |

| T2 | 12,6 | 6,1 | 6,4 |

| T3 | 13,5 | 6,7 | 6,8 |

| T4 | 13,9 | 6,9 | 6,9 |

| 2021 | |||

| T1 | 13,5 | 6,8 | 6,7 |

| T2 | 13,7 | 7,0 | 6,7 |

| T3 | 13,6 | 7,0 | 6,6 |

| T4 | 13,8 | 7,1 | 6,7 |

| 2022 | |||

| T1 | 13,6 | 7,0 | 6,6 |

| T2 | 13,9 | 7,2 | 6,7 |

| T3 | 14,3 | 7,5 | 6,8 |

| T4 | 14,5 | 7,7 | 6,8 |

| 2023 | |||

| T1 | 14,9 | 8,0 | 6,8 |

| T2 | 15,1 | 8,2 | 6,9 |

| T3 | 15,2 | 8,3 | 6,9 |

| Source : Statistique Canada, tableau 11-10-0065-01. | |||

Tableau de données du graphique 6

| Total des paiements du capital | Total des intérêts payés | |

|---|---|---|

| millions de dollars | ||

| 2005 | ||

| T3 | 45 000 | 59 112 |

| T4 | 48 408 | 59 048 |

| 2016 | ||

| T1 | 47 068 | 63 740 |

| T2 | 47 872 | 67 196 |

| T3 | 48 500 | 70 404 |

| T4 | 49 236 | 72 720 |

| 2007 | ||

| T1 | 50 948 | 74 536 |

| T2 | 51 504 | 77 560 |

| T3 | 53 276 | 79 796 |

| T4 | 54 040 | 82 652 |

| 2008 | ||

| T1 | 54 260 | 83 084 |

| T2 | 54 996 | 82 820 |

| T3 | 56 072 | 82 676 |

| T4 | 57 740 | 79 092 |

| 2009 | ||

| T1 | 58 684 | 75 316 |

| T2 | 61 204 | 72 208 |

| T3 | 61 672 | 71 920 |

| T4 | 63 076 | 71 640 |

| 2010 | ||

| T1 | 65 168 | 72 184 |

| T2 | 65 660 | 73 588 |

| T3 | 67 824 | 73 276 |

| T4 | 68 576 | 74 460 |

| 2011 | ||

| T1 | 68 272 | 76 288 |

| T2 | 71 028 | 74 740 |

| T3 | 71 508 | 75 100 |

| T4 | 72 888 | 75 272 |

| 2012 | ||

| T1 | 73 404 | 74 804 |

| T2 | 74 236 | 75 632 |

| T3 | 75 416 | 75 752 |

| T4 | 77 048 | 74 904 |

| 2013 | ||

| T1 | 77 300 | 75 880 |

| T2 | 78 412 | 76 156 |

| T3 | 78 964 | 77 104 |

| T4 | 80 260 | 77 100 |

| 2014 | ||

| T1 | 81 440 | 76 988 |

| T2 | 82 868 | 76 972 |

| T3 | 84 948 | 77 516 |

| T4 | 87 104 | 78 252 |

| 2015 | ||

| T1 | 89 072 | 78 208 |

| T2 | 90 756 | 76 780 |

| T3 | 90 396 | 77 248 |

| T4 | 90 508 | 77 076 |

| 2016 | ||

| T1 | 90 712 | 77 260 |

| T2 | 91 992 | 78 916 |

| T3 | 93 840 | 78 228 |

| T4 | 94 768 | 79 048 |

| 2017 | ||

| T1 | 96 600 | 79 960 |

| T2 | 98 812 | 81 108 |

| T3 | 100 288 | 82 732 |

| T4 | 101 016 | 85 600 |

| 2018 | ||

| T1 | 101 928 | 88 508 |

| T2 | 102 296 | 91 416 |

| T3 | 102 084 | 94 464 |

| T4 | 102 024 | 97 676 |

| 2019 | ||

| T1 | 102 260 | 101 012 |

| T2 | 104 616 | 101 892 |

| T3 | 104 900 | 103 980 |

| T4 | 106 324 | 104 000 |

| 2020 | ||

| T1 | 105 024 | 102 960 |

| T2 | 97 300 | 97 284 |

| T3 | 105 712 | 94 476 |

| T4 | 111 632 | 92 916 |

| 2021 | ||

| T1 | 114 500 | 91 872 |

| T2 | 115 200 | 93 104 |

| T3 | 117 876 | 90 680 |

| T4 | 118 888 | 90 888 |

| 2022 | ||

| T1 | 121 448 | 92 532 |

| T2 | 120 384 | 102 040 |

| T3 | 116 052 | 116 860 |

| T4 | 111 316 | 133 248 |

| 2023 | ||

| T1 | 105 768 | 148 828 |

| T2 | 104 544 | 156 672 |

| T3 | 104 608 | 162 408 |

| Source : Statistique Canada, tableau 11-10-0065-01. | ||

L’augmentation des coûts du service de la dette pourrait influer sur la consommation future

- Les emprunts des ménages ont diminué en raison des taux d’intérêt plus élevés, tandis que les paiements d’intérêts hypothécaires ont continué d’augmenter, en hausse de 4 % au troisième trimestre de 2023.

- Même si la popularité des prêts hypothécaires à taux variable a continué de baisser dans le contexte actuel des taux d’intérêt élevés, les prêts hypothécaires à taux variable représentent environ 30 % de la dette hypothécaire totale.

- Depuis le début de 2022, les ménages qui ont renégocié leurs hypothèques l’ont fait à des taux plus élevés.

- En 2024 et en 2025, on estime que 2,2 millions de ménages seront confrontés à un choc des taux d’intérêt, ce qui représente 45 % de l’ensemble des prêts hypothécaires en cours, tandis que le montant total des prêts hypothécaires à renouveler représente 675 milliards de dollars (Société canadienne d’hypothèques et de logement).

Tableau de données du graphique 7

| Taux initial | Taux au renouvellement | Différences d’intérêts | |

|---|---|---|---|

| pourcentage | |||

| 2016/2021 | |||

| avr. | 2,78 | 2,01 | -0,78 |

| mai | 2,69 | 2,09 | -0,60 |

| juin | 2,63 | 2,12 | -0,51 |

| juill. | 2,59 | 2,24 | -0,35 |

| août | 2,57 | 2,28 | -0,29 |

| sept. | 2,56 | 2,28 | -0,28 |

| oct. | 2,56 | 2,19 | -0,37 |

| nov. | 2,56 | 2,32 | -0,25 |

| déc. | 2,62 | 2,47 | -0,15 |

| 2017/2022 | |||

| janv. | 2,72 | 2,58 | -0,13 |

| févr. | 2,80 | 2,78 | -0,01 |

| mars | 2,81 | 2,98 | 0,17 |

| avr. | 2,79 | 3,22 | 0,43 |

| mai | 2,72 | 3,38 | 0,66 |

| juin | 2,67 | 3,66 | 0,99 |

| juill. | 2,66 | 4,03 | 1,37 |

| août | 2,78 | 4,42 | 1,64 |

| sept. | 2,94 | 4,74 | 1,80 |

| oct. | 3,07 | 4,97 | 1,90 |

| nov. | 3,21 | 5,12 | 1,91 |

| déc. | 3,26 | 5,18 | 1,91 |

| 2018/2023 | |||

| janv. | 3,31 | 5,15 | 1,84 |

| févr. | 3,36 | 5,02 | 1,66 |

| mars | 3,38 | 5,02 | 1,63 |

| avr. | 3,40 | 5,01 | 1,61 |

| mai | 3,43 | 4,95 | 1,52 |

| juin | 3,46 | 5,02 | 1,55 |

| juill. | 3,48 | 5,22 | 1,74 |

| août | 3,53 | 5,37 | 1,84 |

| sept. | 3,57 | 5,57 | 1,99 |

| oct. | 3,59 | 5,70 | 2,10 |

| nov. | 3,70 | 5,87 | 2,17 |

|

Note : La ligne noire indique le point où la différence d’intérêts devient positive. Emprunteurs pouvant renouveler à des taux d’intérêt plus faibles, et emprunteurs confrontés à des taux d’intérêt hypothécaires plus élevés au renouvellement. Source : Statistique Canada, tableau 10-10-0006-01. |

|||

Sauf dans les quintiles de revenu les plus élevés, l’épargne nette a diminué légèrement depuis la pandémie, les locataires et les familles à faible revenu dépensant plus qu’ils ne gagnent

Tableau de données du graphique 8

| Quintile de revenu inférieur | Deuxième quintile de revenu | Troisième quintile de revenu | Quatrième quintile de revenu | Quintile de revenu supérieur | |

|---|---|---|---|---|---|

| dollars | |||||

| T3 | |||||

| 2020 | -5 815 | -2 106 | 1 326 | 5 946 | 17 105 |

| 2021 | -6 590 | -3 154 | 336 | 4 308 | 16 052 |

| 2022 | -7 767 | -3 578 | -764 | 4 030 | 15 426 |

| 2023 | -8 527 | -3 901 | -725 | 4 558 | 16 130 |

| Source : Statistique Canada, tableau 36-10-0662-01. | |||||

Tableau de données du graphique 9

| Propriétaire avec hypothèque | Propriétaire sans hypothèque | Locataire | |

|---|---|---|---|

| dollars | |||

| T3 | |||

| 2020 | 6 658 | 1 254 | 1 498 |

| 2021 | 6 790 | -619 | -121 |

| 2022 | 5 347 | -568 | -789 |

| 2023 | 5009 | 189 | -1023 |

| Source : Statistique Canada, tableau : 36-10-0662-01. | |||

Par rapport au début de la pandémie, l’épargne nette a diminué dans tous les quintiles de revenu, sauf dans le quatrième quintile et le quintile supérieur. L’âge a probablement une incidence sur la désépargne des propriétaires sans hypothèque, puisque les Canadiens plus âgés sont plus susceptibles d’avoir remboursé leur maison et de puiser dans leurs actifs de retraite accumulés pour subvenir à leurs besoins pendant la retraite, ce qui fait partie du cycle de vie de la richesse et de la dette.

La valeur nette augmente dans tous les groupes démographiques, mais pas dans la même mesure

Tableau de données du graphique 10

| Locataire | Propriétaire avec hypothèque | Tous les ménages | Propriétaire | Propriétaire sans hypothèque | |

|---|---|---|---|---|---|

| dollars | |||||

| T4 2019 | 218 130 | 762 126 | 789 482 | 1 070 443 | 1 439 296 |

| T3 2023 | 259 369 | 949 711 | 972 113 | 1 326 051 | 1 757 561 |

| Source : Statistique Canada, tableau 36-10-0660-01. | |||||

Tableau de données du graphique 11

| Tous les ménages | Moins de 35 ans | De 35 à 44 ans | De 45 à 54 ans | De 55 à 64 ans | 65 ans et plus | |

|---|---|---|---|---|---|---|

| dollars | ||||||

| T4 2019 | 789 482 | 236 039 | 510 253 | 1 041 539 | 1 215 085 | 903 742 |

| T3 2023 | 972 113 | 325 446 | 635 555 | 1 288 409 | 1 511 862 | 1 087 484 |

| Source : Statistique Canada, tableau 36-10-0660-01. | ||||||

Création de richesse déséquilibrée : Bien que la valeur nette ait augmenté dans tous les types de ménages, les progressions ont été moins marquées chez les locataires (en hausse pour passer de 218 000 $ à 260 000 $ en moyenne) par rapport aux propriétaires (en hausse pour passer de 1,4 million de dollars à 1,8 million de dollars chez les propriétaires sans hypothèque). De même, les gains ont été plus importants pour les familles canadiennes âgées, celles qui ont un logement et des biens financiers, tandis que les familles canadiennes plus jeunes ont observé une augmentation moins prononcée de la richesse.

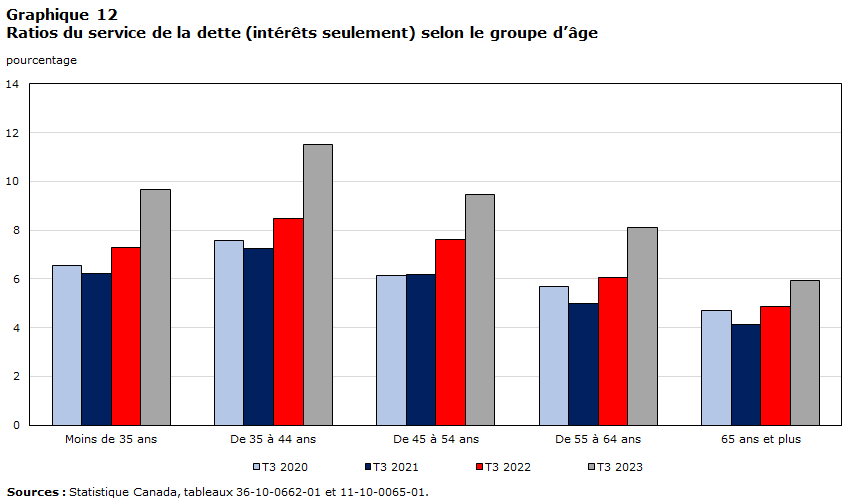

Les jeunes propriétaires potentiels se détournent du marché de l’immobilier, alors que les propriétaires remboursent leur dette ou cherchent un logement abordable

Tableau de données du graphique 12

| Moins de 35 ans | De 35 à 44 ans | De 45 à 54 ans | De 55 à 64 ans | 65 ans et plus | |

|---|---|---|---|---|---|

| pourcentage | |||||

| T3 | |||||

| 2020 | 6,6 | 7,6 | 6,2 | 5,7 | 4,7 |

| 2021 | 6,2 | 7,3 | 6,2 | 5,0 | 4,1 |

| 2022 | 7,3 | 8,5 | 7,6 | 6,1 | 4,9 |

| 2023 | 9,7 | 11,5 | 9,5 | 8,1 | 6,0 |

| Sources : Statistique Canada, tableaux 36-10-0662-01 et 11-10-0065-01. | |||||

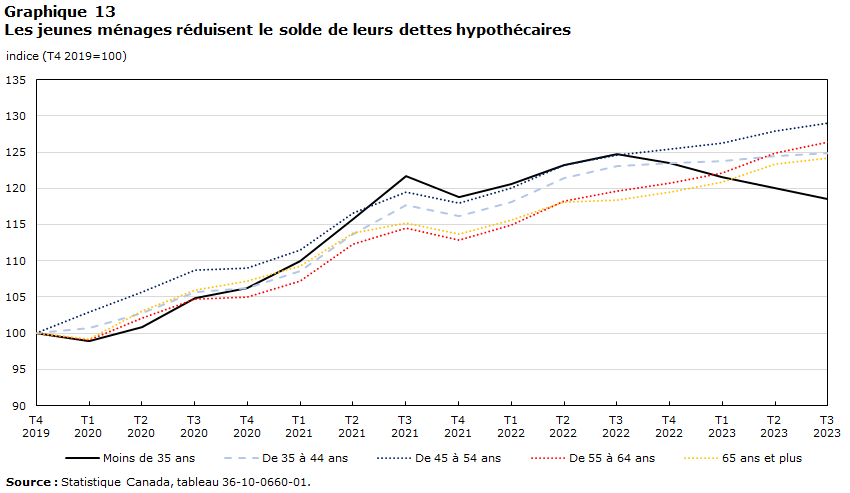

Tableau de données du graphique 13

| Moins de 35 ans | De 35 à 44 ans | De 45 à 54 ans | De 55 à 64 ans | 65 ans et plus | |

|---|---|---|---|---|---|

| indice (T4 2019=100) | |||||

| 2019 | |||||

| T4 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 |

| 2020 | |||||

| T1 | 98,88 | 100,67 | 102,88 | 99,08 | 99,21 |

| T2 | 100,83 | 102,82 | 105,74 | 102,08 | 103,01 |

| T3 | 104,83 | 105,71 | 108,75 | 104,75 | 105,99 |

| T4 | 106,25 | 106,19 | 109,02 | 104,95 | 107,26 |

| 2021 | |||||

| T1 | 109,97 | 108,61 | 111,46 | 107,21 | 109,26 |

| T2 | 115,75 | 113,65 | 116,60 | 112,26 | 113,85 |

| T3 | 121,72 | 117,69 | 119,49 | 114,50 | 115,19 |

| T4 | 118,85 | 116,15 | 117,93 | 112,82 | 113,61 |

| 2022 | |||||

| T1 | 120,65 | 118,16 | 120,00 | 114,99 | 115,67 |

| T2 | 123,18 | 121,40 | 123,21 | 118,23 | 118,15 |

| T3 | 124,75 | 123,06 | 124,60 | 119,62 | 118,37 |

| T4 | 123,43 | 123,53 | 125,38 | 120,65 | 119,51 |

| 2023 | |||||

| T1 | 121,54 | 123,70 | 126,18 | 122,07 | 120,82 |

| T2 | 120,03 | 124,44 | 127,87 | 124,80 | 123,38 |

| T3 | 118,56 | 124,81 | 129,00 | 126,42 | 124,13 |

| Source : Statistique Canada tableau 36-10-0660-01. | |||||

Les ménages plus jeunes ont été plus durement touchés par l’augmentation des coûts du service de la dette : Au cours de la dernière année, le ratio de la dette a augmenté pour tous les groupes d’âge. Toutefois, la progression a été plus importante chez les ménages plus jeunes (+3,1 points de pourcentage), c’est-à-dire les ménages dirigés par une personne de 35 à 44 ans, qui sont plus susceptibles d’avoir des prêts hypothécaires élevés. Les ménages plus jeunes pourraient également commencer à se détourner du marché de l’immobilier, ce qui entraînerait une diminution de la dette hypothécaire globale. L’accession à la propriété a longtemps favorisé la mobilité socioéconomique, en particulier pour les immigrants. À ce titre, les obstacles à l’accession à la propriété représentent des risques pour la mobilité socioéconomique.

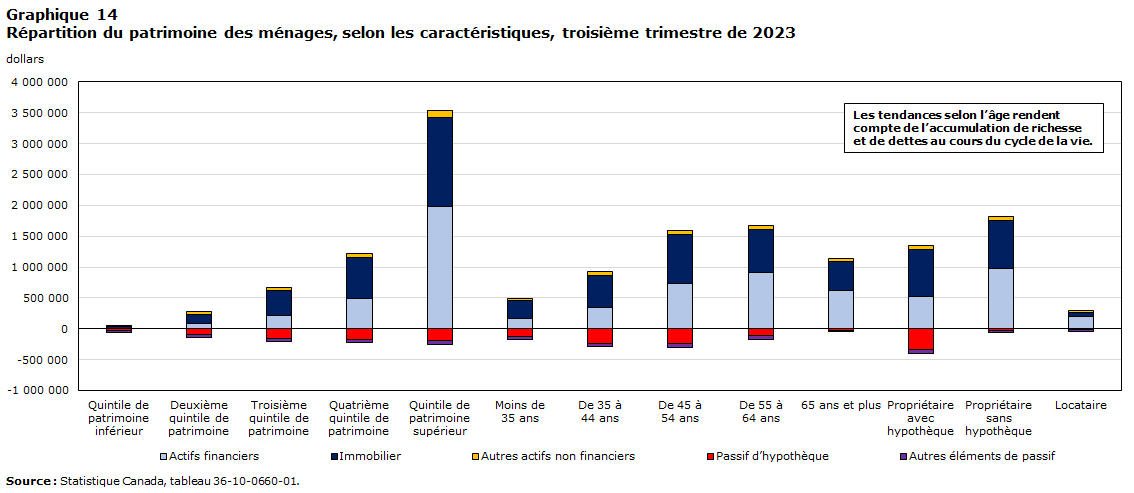

L’immobilier demeure un élément central de l’accumulation de richesse tout au long du cycle de vie

- Pour le ménage moyen, l’immobilier représente environ 55 % de la richesse et les prêts hypothécaires représentent la majeure partie de la dette, des tendances qui sont encore plus prononcées pour les familles de la classe moyenne ou en âge de travailler.

- Les actifs financiers sont également importants pour la création de richesse chez les familles et les propriétaires les plus riches.

- Les personnes de 55 ans et plus détiennent 61 % de la richesse totale, ce qui laisse entrevoir des risques majeurs pour la mobilité intergénérationnelle au cours des prochaines décennies.

Tableau de données du graphique 14

| Actifs financiers | Immobilier | Autres actifs non financiers | Passif d’hypothèque | Autres éléments de passif | Valeur nette (patrimoine) | |

|---|---|---|---|---|---|---|

| dollars | ||||||

| Quintile de patrimoine inférieur | 11 543 | 30 149 | 15 938 | -25 328 | -33 187 | -885 |

| Deuxième quintile de patrimoine | 81 448 | 155 043 | 36 179 | -100 320 | -35 988 | 136 362 |

| Troisième quintile de patrimoine | 222 019 | 390 602 | 51 813 | -162 461 | -45 729 | 456 244 |

| Quatrième quintile de patrimoine | 486 096 | 665 062 | 67 644 | -171 143 | -54 513 | 993 146 |

| Quintile de patrimoine supérieur | 1 985 955 | 1 431 681 | 112 236 | -187 919 | -66 254 | 3 275 700 |

| Moins de 35 ans | 167 702 | 290 413 | 39 900 | -129 667 | -42 901 | 325 446 |

| De 35 à 44 ans | 344 949 | 519 258 | 61 690 | -233 024 | -57 319 | 635 555 |

| De 45 à 54 ans | 736 178 | 785 635 | 76 265 | -235 234 | -74 435 | 1 288 409 |

| De 55 à 64 ans | 904 923 | 704 607 | 71 762 | -106 604 | -62 825 | 1 511 862 |

| 65 ans et plus | 626 037 | 463 209 | 45 334 | -26 520 | -20 576 | 1 087 484 |

| Propriétaire avec hypothèque | 521 134 | 755 538 | 73 975 | -333 963 | -66 974 | 949 711 |

| Propriétaire sans hypothèque | 973 578 | 783 604 | 68 610 | -21 459 | -46 773 | 1 757 561 |

| Locataire | 206 022 | 63 076 | 27 131 | -10 729 | -26 131 | 259 369 |

|

Note : Les tendances selon l’âge rendent compte de l’accumulation de richesse et de dettes au cours du cycle de la vie. Source : Statistique Canada, tableau 36-10-0660-01. |

||||||

Points à retenir

- L’accent que le Canada a mis sur les dépenses de consommation et le logement a entraîné des déséquilibres dans la situation financière de nombreux ménages canadiens. La croissance des économies et des gains en valeur nette réalisés après la pandémie se concentrent au sommet, surtout pour les propriétaires et les ménages les plus riches.

- Dans un contexte de taux d’intérêt élevés, des données indiquent que les ménages plus jeunes pourraient commencer à se détourner du marché de l’immobilier ou à prolonger leur hypothèque au-delà de 30 ans. Étant donné que le logement a été essentiel à la création de richesse et à la sécurité financière tout au long du cycle de vie, les obstacles à l’accession à la propriété pourraient entraîner des répercussions plus importantes sur la cohésion sociale et la mobilité ascendante.

- Alors que près de la moitié des prêts hypothécaires seront renouvelés en 2024 et en 2025, il y a beaucoup d’incertitude pour les ménages qui ont déjà réduit leurs dépenses. Ces renouvellements pourraient aussi avoir une incidence sur les dépenses de consommation et, par conséquent, sur la croissance économique.

Pour obtenir plus de renseignements, veuillez contacter

analyticalstudies-etudesanalytiques@statcan.gc.ca

- Date de modification :