De la recherche aux connaissances : la croissance économique, l’inflation et l’abordabilité en perspective

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Passer au texte

Début du texte

À propos de la série De la recherche aux connaissances

La série de présentations De la recherche aux connaissances présente un large éventail de résultats sur des sujets de recherche sélectionnés. Chaque présentation s’inspire des données probantes de nombreuses études qui utilisent des données et des méthodes novatrices et de grande qualité et les intègre pour mieux comprendre des questions stratégiques pertinentes et complexes.

Fondée sur la recherche appliquée de données précieuses, la série vise à fournir aux décideurs, et plus largement aux Canadiens et aux Canadiennes, une vision globale et horizontale des enjeux sociaux, économiques et de santé actuels auxquels nous sommes confrontés dans un monde en évolution.

Contexte

- L’activité économique a ralenti; les ménages et les entreprises s’adaptent à la hausse des coûts d’emprunt.

- La croissance de la population a dépassé les hausses récentes de l’emploi; la demande de main-d’œuvre non comblée diminue.

- La production par habitant et la productivité des entreprises affichent une tendance à la baisse et sont actuellement en dessous des niveaux observés avant la pandémie de COVID-19.

- Les pressions sur l’abordabilité montrent peu de signes d’assouplissement.

- Les pressions financières continuent d’augmenter pour les ménages plus jeunes et ceux à revenu faible ou moyen.

L’activité économique ralentit à mesure que les consommateurs réduisent leurs dépenses

- Les dépenses des ménages ont ralenti au deuxième trimestre de 2023, et des dépenses plus faibles ont été enregistrées pour de nombreux biens de consommation durables. Le volume des ventes au détail a diminué de 1,3 %, malgré des revenus du travail plus élevés.

- Le ratio des stocks aux ventes à l’échelle de l’économie a atteint son niveau le plus élevé depuis les confinements liés à la COVID-19.

- La production dans l’ensemble de l’économie a stagné, selon les tendances, de février à août. Les feux de forêt survenus au printemps ont eu une incidence sur l’extraction des ressources, tandis que la fabrication automobile a continué de reprendre de la vigueur après les perturbations liées à l’approvisionnement. Les baisses de la construction résidentielle ont continué de freiner la croissance.

Tableau de données du graphique 1

| Produit intérieur brut (AG) | Taux directeur (AD) | ||

|---|---|---|---|

| croissance en pourcentage d'un mois à l'autre | pourcentage | ||

| 2021 | juin | 0,81 | 0,25 |

| juillet | 0,53 | 0,25 | |

| août | 0,59 | 0,25 | |

| septembre | 0,33 | 0,25 | |

| octobre | 0,79 | 0,25 | |

| novembre | 0,47 | 0,25 | |

| décembre | 0,12 | 0,25 | |

| 2022 | janvier | -0,22 | 0,25 |

| février | 0,68 | 0,25 | |

| mars | 0,67 | 0,50 | |

| avril | 0,07 | 1,00 | |

| mai | 0,28 | 1,00 | |

| juin | 0,24 | 1,50 | |

| juillet | 0,12 | 2,50 | |

| août | 0,24 | 2,50 | |

| septembre | 0,12 | 3,25 | |

| octobre | 0,02 | 3,75 | |

| novembre | 0,12 | 3,75 | |

| décembre | -0,09 | 4,25 | |

| 2023 | janvier | 0,61 | 4,50 |

| février | 0,06 | 4,50 | |

| mars | 0,02 | 4,50 | |

| avril | -0,09 | 4,50 | |

| mai | 0,22 | 4,50 | |

| juin | -0,16 | 4,75 | |

| juillet | -0,01 | 5,00 | |

| août | 0,04 | 5,00 | |

|

Notes : AG signifie axe de gauche et AD signifie axe de droite. Sources : Statistique Canada, tableau 36-10-0434-01; Banque du Canada. |

|||

Dégradation des perspectives : Au troisième trimestre, environ les deux tiers des entreprises étaient optimistes quant à leurs perspectives pour l’année prochaine, en baisse par rapport à environ trois entreprises sur quatre au deuxième trimestre.

La croissance de l’emploi ralentit à mesure que les postes vacants diminuent

- Récemment, le rythme de la croissance de l’emploi a ralenti et les hausses mensuelles moyennes de l’emploi de février à septembre 2023 se sont chiffrées à 30 000.

- La demande de main-d’œuvre non comblée a continué à diminuer, en baisse de 32 % par rapport aux niveaux les plus élevés, tandis que le nombre de chômeurs a augmenté de 131 000 d’avril à septembre.

- Au deuxième trimestre, plus du tiers des entreprises prévoyaient des difficultés à recruter des employés compétents au cours des prochains mois. Au total, 4 entreprises sur 10 s’attendaient à ce que des obstacles liés à la main-d’œuvre limitent leur croissance, tandis que 1 entreprise sur 3 s’attendait à embaucher des candidats moins compétents.

Tableau de données du graphique 2

| Postes vacants (AD) | Ratio du taux de chômage par rapport aux postes vacants (AG) | ||

|---|---|---|---|

| nombre de postes vacants | pourcentage | ||

| 2022 | janvier | 938 195 | 1,43 |

| février | 921 430 | 1,22 | |

| mars | 990 015 | 1,11 | |

| avril | 993 625 | 1,10 | |

| mai | 1 003 240 | 1,07 | |

| juin | 984 175 | 1,04 | |

| juillet | 974 990 | 1,04 | |

| août | 923 225 | 1,20 | |

| septembre | 911 885 | 1,18 | |

| octobre | 885 755 | 1,23 | |

| novembre | 872 605 | 1,22 | |

| décembre | 846 525 | 1,23 | |

| 2023 | janvier | 864 125 | 1,21 |

| février | 835 120 | 1,28 | |

| mars | 800 750 | 1,32 | |

| avril | 800 165 | 1,32 | |

| mai | 775 640 | 1,41 | |

| juin | 741 570 | 1,55 | |

| juillet | 697 945 | 1,67 | |

| août | 682 390 | 1,73 | |

|

Notes : AG signifie axe de gauche et AD signifie axe de droite. Sources : Statistique Canada, tableaux 14-10-0287-01 et 14-10-0432-01. |

|||

Les pénuries de main-d’œuvre sont plus évidentes parmi les professions peu spécialisées : Au début de la pandémie, la demande de travailleurs peu spécialisés a dépassé l’offre potentielle de candidats disponibles. Vers le milieu de l’année 2023, ce déséquilibre n’était plus apparent, car le nombre de postes vacants dans les professions peu spécialisées a reculé.

Pour obtenir de plus amples renseignements : Chômage et postes vacants selon le niveau de scolarité, de 2016 à 2022.

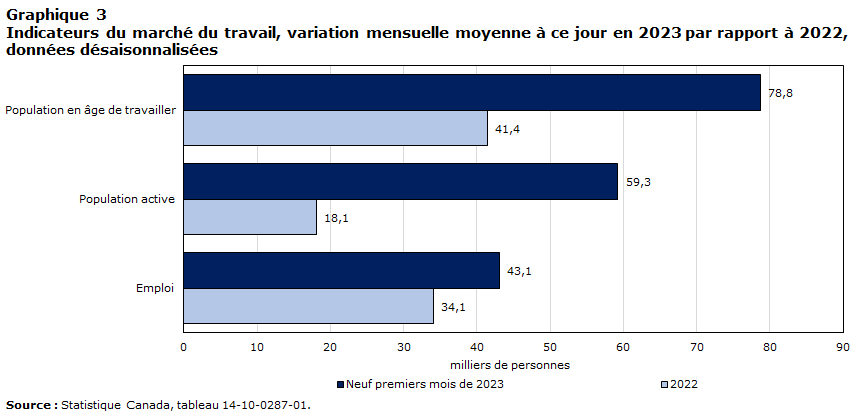

La croissance démographique dépasse la croissance de l’emploi

- La population en âge de travailler et la population active augmentent à un rythme sensiblement plus rapide en 2023, dans le contexte d’une forte croissance démographique.

- Étant donné que la croissance démographique est supérieure aux hausses de l’emploi récentes, le taux d’emploi (le pourcentage de personnes en âge de travailler qui sont employées) a diminué et est actuellement semblable à son niveau de référence affiché avant la pandémie.

- Les récentes augmentations de la population n’atténueront pas les répercussions globales du vieillissement de la population sur le marché du travail, puisqu’environ 1 travailleur sur 4 s’attend à prendre sa retraite au cours de la prochaine décennie.

Tableau de données du graphique 3

| 2022 | Neuf premiers mois de 2023 | |

|---|---|---|

| milliers de personnes | ||

| Emploi | 34,1 | 43,1 |

| Population active | 18,1 | 59,3 |

| Population en âge de travailler | 41,4 | 78,8 |

| Source : Statistique Canada, tableau 14-10-0287-01. | ||

Défis liés à l’utilisation des compétences : Les immigrants et les résidents non permanents représentent moins du tiers de la population en âge de travailler, mais plus de la moitié des personnes qui ont un diplôme d’études supérieures. Près des deux tiers des immigrants titulaires d’un baccalauréat étranger en sciences infirmières (ou un grade plus élevé) ne travaillent pas dans leur domaine. Les immigrants possédant un diplôme étranger sont deux fois plus susceptibles que les titulaires d’un diplôme nés au Canada d’être surqualifiés.

Une baisse du produit intérieur brut par habitant laisse présager une baisse du niveau de vie

- La croissance économique, mesurée par habitant, a stagné pendant la pandémie, puisque l’augmentation de la production réelle n’a pas suivi le rythme de la croissance démographique. Le produit intérieur brut (PIB) réel par habitant a reculé au deuxième trimestre de 2023, ce qui représente le troisième recul au cours des quatre derniers trimestres.

- L’augmentation du PIB par habitant peut être attribuable à trois facteurs :

- Une hausse de la productivité du travail (la production par heure travaillée).

- Une intensité de travail plus élevée (heures travaillées par emploi).

- Un ratio de l’emploi à la population plus élevé.

- Au cours des 40 années qui ont précédé la pandémie, presque toute l’augmentation du PIB par habitant était attribuable à l’augmentation de la productivité du travail. Les tendances structurelles liées au vieillissement de la population et à l’intensité du travail indiquent que la productivité demeurera le principal facteur contribuant au niveau de vie après la pandémie.

Tableau de données du graphique 4

| PIB par habitant | Tendance du PIB par habitant | ||

|---|---|---|---|

| indice (T1 1981=100) | |||

| 1981 | T1 | 100,00 | 100,00 |

| T2 | 100,85 | 100,42 | |

| T3 | 99,59 | 100,84 | |

| T4 | 98,74 | 101,26 | |

| 1982 | T1 | 97,35 | 101,68 |

| T2 | 95,98 | 102,10 | |

| T3 | 94,85 | 102,52 | |

| T4 | 93,69 | 102,94 | |

| 1983 | T1 | 95,07 | 103,36 |

| T2 | 96,72 | 103,78 | |

| T3 | 97,55 | 104,20 | |

| T4 | 98,51 | 104,62 | |

| 1984 | T1 | 100,02 | 105,05 |

| T2 | 101,75 | 105,47 | |

| T3 | 101,91 | 105,89 | |

| T4 | 103,24 | 106,31 | |

| 1985 | T1 | 104,63 | 106,73 |

| T2 | 104,74 | 107,15 | |

| T3 | 105,79 | 107,57 | |

| T4 | 107,12 | 107,99 | |

| 1986 | T1 | 106,89 | 108,41 |

| T2 | 107,26 | 108,83 | |

| T3 | 107,06 | 109,25 | |

| T4 | 105,94 | 109,67 | |

| 1987 | T1 | 108,10 | 110,09 |

| T2 | 109,12 | 110,51 | |

| T3 | 110,36 | 110,93 | |

| T4 | 111,38 | 111,35 | |

| 1988 | T1 | 112,75 | 111,77 |

| T2 | 113,42 | 112,19 | |

| T3 | 112,96 | 112,61 | |

| T4 | 113,15 | 113,03 | |

| 1989 | T1 | 114,02 | 113,45 |

| T2 | 113,97 | 113,87 | |

| T3 | 113,83 | 114,29 | |

| T4 | 113,07 | 114,71 | |

| 1990 | T1 | 113,88 | 115,14 |

| T2 | 112,98 | 115,56 | |

| T3 | 111,68 | 115,98 | |

| T4 | 110,22 | 116,40 | |

| 1991 | T1 | 108,46 | 116,82 |

| T2 | 108,68 | 117,24 | |

| T3 | 108,41 | 117,66 | |

| T4 | 108,26 | 118,08 | |

| 1992 | T1 | 108,13 | 118,50 |

| T2 | 107,92 | 118,92 | |

| T3 | 108,12 | 119,34 | |

| T4 | 108,34 | 119,76 | |

| 1993 | T1 | 108,80 | 120,18 |

| T2 | 109,54 | 120,60 | |

| T3 | 110,26 | 121,02 | |

| T4 | 110,34 | 121,44 | |

| 1994 | T1 | 111,78 | 121,86 |

| T2 | 113,13 | 122,28 | |

| T3 | 114,21 | 122,70 | |

| T4 | 114,66 | 123,12 | |

| 1995 | T1 | 115,55 | 123,54 |

| T2 | 115,32 | 123,96 | |

| T3 | 115,11 | 124,38 | |

| T4 | 115,21 | 124,80 | |

| 1996 | T1 | 115,10 | 125,23 |

| T2 | 115,63 | 125,65 | |

| T3 | 116,25 | 126,07 | |

| T4 | 116,80 | 126,49 | |

| 1997 | T1 | 118,17 | 126,91 |

| T2 | 119,24 | 127,33 | |

| T3 | 120,30 | 127,75 | |

| T4 | 121,10 | 128,17 | |

| 1998 | T1 | 122,67 | 128,59 |

| T2 | 122,53 | 129,01 | |

| T3 | 123,34 | 129,43 | |

| T4 | 124,70 | 129,85 | |

| 1999 | T1 | 126,84 | 130,27 |

| T2 | 127,67 | 130,69 | |

| T3 | 129,30 | 131,11 | |

| T4 | 130,73 | 131,53 | |

| 2000 | T1 | 132,67 | 131,95 |

| T2 | 133,95 | 132,37 | |

| T3 | 134,91 | 132,79 | |

| T4 | 134,71 | 133,21 | |

| 2001 | T1 | 135,24 | 133,63 |

| T2 | 135,23 | 134,05 | |

| T3 | 134,66 | 134,47 | |

| T4 | 135,01 | 134,89 | |

| 2002 | T1 | 136,84 | 135,32 |

| T2 | 137,27 | 135,74 | |

| T3 | 137,99 | 136,16 | |

| T4 | 138,34 | 136,58 | |

| 2003 | T1 | 138,98 | 137,00 |

| T2 | 138,47 | 137,42 | |

| T3 | 138,57 | 137,84 | |

| T4 | 139,12 | 138,26 | |

| 2004 | T1 | 139,94 | 138,68 |

| T2 | 141,30 | 139,10 | |

| T3 | 142,55 | 139,52 | |

| T4 | 143,13 | 139,94 | |

| 2005 | T1 | 143,46 | 140,36 |

| T2 | 144,20 | 140,78 | |

| T3 | 145,49 | 141,20 | |

| T4 | 146,43 | 141,62 | |

| 2006 | T1 | 147,43 | 142,04 |

| T2 | 147,16 | 142,46 | |

| T3 | 147,12 | 142,88 | |

| T4 | 147,21 | 143,30 | |

| 2007 | T1 | 147,98 | 143,72 |

| T2 | 149,10 | 144,14 | |

| T3 | 149,26 | 144,56 | |

| T4 | 148,92 | 144,99 | |

| 2008 | T1 | 148,81 | 145,41 |

| T2 | 149,01 | 145,83 | |

| T3 | 149,69 | 146,25 | |

| T4 | 147,40 | 146,67 | |

| 2009 | T1 | 143,83 | 147,09 |

| T2 | 141,90 | 147,51 | |

| T3 | 142,04 | 147,93 | |

| T4 | 143,15 | 148,35 | |

| 2010 | T1 | 144,66 | 148,77 |

| T2 | 145,07 | 149,19 | |

| T3 | 145,60 | 149,61 | |

| T4 | 146,68 | 150,03 | |

| 2011 | T1 | 147,64 | 150,45 |

| T2 | 147,65 | 150,87 | |

| T3 | 149,21 | 151,29 | |

| T4 | 149,87 | 151,71 | |

| 2012 | T1 | 149,71 | 152,13 |

| T2 | 149,87 | 152,55 | |

| T3 | 149,55 | 152,97 | |

| T4 | 149,33 | 153,39 | |

| 2013 | T1 | 150,47 | 153,81 |

| T2 | 151,02 | 154,23 | |

| T3 | 151,71 | 154,65 | |

| T4 | 152,74 | 155,08 | |

| 2014 | T1 | 152,83 | 155,50 |

| T2 | 153,90 | 155,92 | |

| T3 | 154,88 | 156,34 | |

| T4 | 155,41 | 156,76 | |

| 2015 | T1 | 154,49 | 157,18 |

| T2 | 153,91 | 157,60 | |

| T3 | 154,06 | 158,02 | |

| T4 | 153,66 | 158,44 | |

| 2016 | T1 | 154,29 | 158,86 |

| T2 | 153,11 | 159,28 | |

| T3 | 154,10 | 159,70 | |

| T4 | 154,32 | 160,12 | |

| 2017 | T1 | 155,76 | 160,54 |

| T2 | 156,99 | 160,96 | |

| T3 | 157,02 | 161,38 | |

| T4 | 157,08 | 161,80 | |

| 2018 | T1 | 158,12 | 162,22 |

| T2 | 158,93 | 162,64 | |

| T3 | 159,31 | 163,06 | |

| T4 | 159,05 | 163,48 | |

| 2019 | T1 | 158,85 | 163,90 |

| T2 | 160,00 | 164,32 | |

| T3 | 159,83 | 164,74 | |

| T4 | 159,47 | 165,17 | |

| 2020 | T1 | 155,67 | 165,59 |

| T2 | 138,38 | 166,01 | |

| T3 | 150,77 | 166,43 | |

| T4 | 153,98 | 166,85 | |

| 2021 | T1 | 155,85 | 167,27 |

| T2 | 154,60 | 167,69 | |

| T3 | 156,40 | 168,11 | |

| T4 | 158,18 | 168,53 | |

| 2022 | T1 | 158,83 | 168,95 |

| T2 | 159,72 | 169,37 | |

| T3 | 159,44 | 169,79 | |

| T4 | 157,91 | 170,21 | |

| 2023 | T1 | 157,83 | 170,63 |

| T2 | 156,60 | 171,05 | |

| Sources : Statistique Canada, tableaux 36-10-0207-01 et 17-10-0009-01. | |||

Revenir à la tendance n’est pas une mince affaire : Le PIB par habitant devrait augmenter en moyenne de 1,5 % par année au cours de la prochaine décennie pour revenir à son taux de croissance historique à long terme. C’est un rythme semblable à celui observé dans les années 1990, lorsque la population augmentait à un rythme plus lent.

L’amélioration du niveau de vie dépendra de la croissance de la productivité

- Après avoir augmenté fortement au début de la pandémie, la productivité du travail a diminué au cours de 11 des 12 derniers trimestres et elle est inférieure aux niveaux observés avant la pandémie.

- Un des principaux facteurs de la croissance de la productivité est l’investissement des entreprises dans les ouvrages non résidentiels, et les machines et le matériel, qui a reculé depuis le choc pétrolier au milieu des années 2010.

- Alors que l’investissement non résidentiel des entreprises s’est redressé pour revenir à son niveau observé avant la COVID-19 dès le milieu de 2022, les dépenses actuelles sont demeurées inférieures de 14 % aux niveaux les plus élevés enregistrés en 2014.

- Les entreprises ont modifié la manière dont les intrants des technologies de l’information et des communications (TIC) sont intégrés dans leur système de production. Au cours de la dernière décennie, les dépenses effectuées pour les services des TIC, qui étaient utilisés comme intrants intermédiaires et qui étaient éventuellement liés à l’informatique en nuage et à d’autres avancées dans la gestion des données, ont augmenté à un rythme plus rapide que les dépenses traditionnelles en capital des TIC.

Tableau de données du graphique 5

| Productivité de la main-d’œuvre | Rémunération réelle totale par heure travaillée | ||

|---|---|---|---|

| indice (T1 2018 = 100) | |||

| 2018 | T1 | 100 | 100 |

| T2 | 101 | 99 | |

| T3 | 100 | 99 | |

| T4 | 100 | 102 | |

| 2019 | T1 | 101 | 102 |

| T2 | 100 | 101 | |

| T3 | 101 | 102 | |

| T4 | 101 | 102 | |

| 2020 | T1 | 106 | 109 |

| T2 | 119 | 131 | |

| T3 | 107 | 112 | |

| T4 | 106 | 108 | |

| 2021 | T1 | 105 | 104 |

| T2 | 103 | 104 | |

| T3 | 102 | 103 | |

| T4 | 101 | 100 | |

| 2022 | T1 | 101 | 100 |

| T2 | 101 | 97 | |

| T3 | 101 | 99 | |

| T4 | 100 | 101 | |

| 2023 | T1 | 99 | 102 |

| T2 | 99 | 103 | |

| Source : Statistique Canada, tableau 36-10-0206-01. | |||

Nouvelles sources de croissance : L’adoption généralisée des services numériques, accélérée par la pandémie, pourrait constituer une importante source de croissance de la productivité analogue à l’intégration de la technologie de l’information et des communications dans les années 1990.

Alors que l’inflation globale diminue, les pressions sur le coût de la vie persistent

- Le ralentissement de l’inflation globale au cours du premier semestre de 2023 s’explique en grande partie par les fortes baisses des prix de l’essence d’une année à l’autre. Le rythme de l’inflation alimentaire a commencé à ralentir, mais les prix de nombreux produits de consommation courante restent élevés.

- Les prix des produits alimentaires ont augmenté de 21 % depuis que les pressions inflationnistes ont commencé à se faire sentir au début de l’année 2021. La croissance de la rémunération hebdomadaire moyenne au cours de cette période a été de 7,8 %.

- Les frais de logement restent également élevés, sous l’effet d’une augmentation de 31 % du coût de l’intérêt hypothécaire d’une année à l’autre, le principal facteur de la hausse de l’inflation au cours des derniers mois.

- L’augmentation des prix des loyers était le deuxième facteur en importance ayant contribué à la hausse de l’inflation globale de mars à septembre.

Tableau de données du graphique 6

| Pourcentage | |

|---|---|

| Aliments achetés en magasin | 20,7 |

| Logement | 17,8 |

| IPC d’ensemble | 14,7 |

| Salaires horaires moyens | 10,6 |

| Gains hebdomadaires moyens (jusqu’au mois d’août) | 7,8 |

|

Note : L'IPC signifie l'Indice des prix à la consommation. Sources : Statistique Canada, tableaux 18-10-0004-01, 14-10-0065-01 et 14-10-0223-01. |

|

Alors que l’inflation ralentit, les prix continuent d’augmenter : Les prix ont continué d’augmenter en 2023. Le rythme de la croissance des prix au cours des neuf premiers mois de l’année (+3,5 %) était modérément plus lent que celui de la croissance des prix au cours des neuf premiers mois de 2021 (+ 4,0 %), lorsque les pressions inflationnistes s’intensifiaient.

L’augmentation des coûts de l’accession à la propriété et de location crée des obstacles à la mobilité

- L’indice d’accessibilité à la propriété immobilière de la Banque du Canada était supérieur à 50 % ou s’en approchait pendant cinq trimestres consécutifs. Cela signifie qu’environ la moitié du revenu disponible moyen est consacrée aux coûts liés aux hypothèques et aux services publics.

- La hausse des coûts d’emprunt a poussé de nombreux propriétaires potentiels à quitter le marché, ce qui a aggravé la situation d’un marché locatif déjà très difficile. Le montant moyen des loyers exigés a atteint un sommet de 2 149 $ en septembre 2023 (Rentals.ca/fr/).

- En 2022, 56 % des Canadiens et des Canadiennes étaient très préoccupés ou quelque peu préoccupés par la question de savoir s’ils pouvaient se permettre de payer leur logement ou leur loyer, tandis que 24 % ont retardé l’achat d’une maison ou le déménagement vers un nouveau logement locatif en raison de la hausse des prix.

Tableau de données du graphique 7

| Pourcentage | Variation des prix | |

|---|---|---|

| Canada | 39,2 | 212 200 |

| Grand Vancouver | 31,2 | 288 700 |

| Calgary | 34,5 | 142 400 |

| Winnipeg | 23,0 | 64 700 |

| Grand Toronto | 42,5 | 343 600 |

| Montréal | 40,1 | 150 300 |

| Halifax/Dartmouth | 69,5 | 219 900 |

| Source : Association canadienne de l’immeuble. | ||

Les obstacles à l’accession à la propriété peuvent entraîner des répercussions économiques à long terme : La valeur nette moyenne par habitant des propriétaires sans hypothèque est de 1,7 million de dollars, tandis que les locataires ont un patrimoine moyen par habitant de 232 000 $. L’accession à la propriété a toujours été une source particulièrement importante de création de richesse pour les immigrants.

Pour obtenir de plus amples renseignements : Le patrimoine des familles immigrantes au Canada.

Le rythme de la construction résidentielle a ralenti au cours du premier semestre de 2023

- L’activité dans le secteur de la construction résidentielle a fortement reculé en raison de l’augmentation des coûts d’emprunt; la production réelle en août 2023 a diminué de 20 % par rapport au niveau enregistré en mars 2022.

- Le nombre de mises en chantier mensuelles était en moyenne de 235 000 (annualisées) au premier semestre de 2023, en baisse par rapport à la moyenne de 270 000 observée au deuxième semestre de l’année précédente. Les hausses annuelles des prix de la construction de bâtiments résidentiels étaient en moyenne de 7,4 % au deuxième trimestre de 2023.

- La Société canadienne d’hypothèques et de logement a estimé que le Canada aura besoin de 3,45 millions de logements supplémentaires d’ici 2030 pour répondre aux pressions exercées sur l’abordabilité du marché du logement.

- Pour atteindre cet objectif, il faudrait doubler le rythme de la construction de logements pour qu’il s’établisse à plus de 500 000 unités par année.

Tableau de données du graphique 8

| Construction résidentielle | Construction non résidentielle | Travaux de génie | ||

|---|---|---|---|---|

| indice (janvier 2021 = 100) | ||||

| 2021 | janvier | 100 | 100 | 100 |

| février | 103 | 101 | 101 | |

| mars | 106 | 103 | 101 | |

| avril | 111 | 101 | 102 | |

| mai | 105 | 100 | 103 | |

| juin | 101 | 99 | 103 | |

| juillet | 98 | 100 | 104 | |

| août | 97 | 100 | 104 | |

| septembre | 96 | 101 | 105 | |

| octobre | 97 | 102 | 107 | |

| novembre | 96 | 102 | 108 | |

| décembre | 94 | 102 | 110 | |

| 2022 | janvier | 97 | 102 | 109 |

| février | 98 | 103 | 110 | |

| mars | 100 | 102 | 110 | |

| avril | 97 | 103 | 112 | |

| mai | 96 | 99 | 113 | |

| juin | 95 | 99 | 114 | |

| juillet | 94 | 100 | 114 | |

| août | 94 | 100 | 114 | |

| septembre | 92 | 100 | 116 | |

| octobre | 92 | 101 | 118 | |

| novembre | 91 | 101 | 120 | |

| décembre | 89 | 100 | 121 | |

| 2023 | janvier | 88 | 100 | 124 |

| février | 85 | 99 | 125 | |

| mars | 85 | 100 | 126 | |

| avril | 83 | 101 | 128 | |

| mai | 81 | 99 | 129 | |

| juin | 79 | 98 | 130 | |

| juillet | 79 | 99 | 129 | |

| août | 80 | 99 | 128 | |

| Source : Statistique Canada, tableau 36-10-0434-01. | ||||

Recul de l’emploi dans le secteur de la construction : L’emploi total dans le secteur de la construction a diminué de 55 000 depuis janvier 2023, ce qui a contribué au ralentissement de la croissance de l’emploi au Canada au cours des derniers mois. Le taux de postes vacants dans le secteur de la construction reste bien au-dessus des niveaux enregistrés avant la pandémie.

Les pressions exercées sur l’abordabilité en raison de l’augmentation du coût de la vie ont une incidence disproportionnée sur les ménages plus jeunes et financièrement vulnérables

- L’inégalité liée au revenu et au patrimoine est de retour aux normes d’avant la pandémie. Chez les ménages à faible revenu, l’épargne nette a reculé au cours de la dernière année et les hausses de revenu n’ont pas suivi le rythme de l’augmentation des dépenses liées aux frais de subsistance, tandis que les ménages à revenu élevé ont vu leur épargne nette augmenter.

- Les familles plus jeunes sont plus exposées aux risques, car les taux d’intérêt augmentent et les ratios de la dette au revenu demeurent élevés. Au cours de la dernière année, les ménages plus jeunes ont enregistré les plus importantes augmentations de leur ratio de la dette au revenu.

- Les ménages plus jeunes ont également réduit le solde de leurs dettes hypothécaires. Cela indique que les jeunes propriétaires potentiels pourraient se détourner du marché du logement, alors que les propriétaires actuels pourraient rembourser le solde de leurs dettes hypothécaires actuel ou déménager dans un logement plus abordable.

Tableau de données du graphique 9

| Pourcentage | |

|---|---|

| Moins de 35 ans | 189,6 |

| De 35 à 44 ans | 257,6 |

| De 45 à 54 ans | 244,2 |

| De 55 à 64 ans | 173,9 |

| 65 ans et plus | 71,9 |

| Source : Statistique Canada, tableau 36-10-0664-01 | |

Perspectives : Les taux d’intérêt élevés et l’inflation continueront probablement de restreindre la capacité des ménages à joindre les deux bouts sans augmenter leurs dettes davantage, en particulier chez les familles plus jeunes et à faible revenu. À la fin de 2022, plus du tiers des personnes âgées de 35 à 44 ans ont déclaré qu’elles ne seraient pas en mesure de s’acquitter d’une dépense imprévue de 500 $.

Points à retenir

- Les défis liés à l’abordabilité persisteront même si l’inflation des prix à la consommation ralentit. L’augmentation des prix des logements et des loyers, en raison d’une forte demande et d’une offre faible, pose des risques importants pour la mobilité sociale et économique. Les risques financiers et économiques sont amplifiés pour certains groupes démographiques, en particulier les jeunes familles.

- Les hausses de l’emploi récentes ne suivent pas le rythme de l’augmentation de la population en âge de travailler, ce qui exerce une pression à la baisse sur le taux d’emploi. Au cours des neuf premiers mois de 2023, la population en âge de travailler a augmenté de près de 80 000 par mois, soit près du double du rythme moyen observé en 2022.

- L’amélioration du niveau de vie à long terme nécessitera une augmentation soutenue de la productivité du travail, qui a continué de diminuer au cours des derniers trimestres. Les stratégies visant à stimuler l’investissement, l’innovation et l’utilisation des compétences seront d’importants déterminants de l’amélioration du PIB par habitant.

Pour obtenir plus de renseignements, veuillez contacter

analyticalstudies-etudesanalytiques@statcan.gc.ca

- Date de modification :