Estimation polynomiale locale pour une moyenne de petit domaine sous échantillonnage informatif

Section 5. Étude de simulation

Le

paramétrage de cette étude par simulation suit celui de Verret et coll.

(2015). Nous avons considéré une population comptant

15

petits domaines et

15

unités par petit domaine. Nous avons opté pour ces valeurs relativement faibles

de domaines et d’unités pour alléger les calculs. Nous avons employé une seule

variable auxiliaire

Nous avons généré les valeurs

de

population à partir d’une distribution gamma à moyenne 10 et à variance 50. Nous

avons produit les valeurs

de

population par le modèle

où

et

avec

0,5 et

2.

Nous avons pris en compte une taille

unique d’échantillon,

3,

à l’intérieur d’un petit domaine. Nous avons procédé par échantillonnage de

Poisson conditionnel (EPC) pour prélever des échantillons non équiprobables

dans les petits domaines, les probabilités étant proportionnelles aux tailles

spécifiées

(voir Tillé, 2006, chapitre 5). Nous

avons examiné deux choix de tailles

dans l’étude de simulation. Le premier

choix était

où

Les mesures de taille en (5.2) équivalent

à celles de Pfeffermann et Sverchkov (2007) dans leur propre étude de simulation

et satisfont la relation en (2.5) pour les poids

Dans un second choix de mesures de taille

d’après Asparouhov (2006), nous prenons deux mesures invariante (I) et non

invariante (NI). Dans la mesure invariante,

est

indépendant de

étant donné

sinon il s’agit de la mesure non invariante. Les

mesures de taille invariantes sont données par

Les mesures non invariantes le sont

par

où la paire aléatoire

se génère indépendamment de

par les mêmes distributions

comme

et

Ce sont les mesures de taille

retenues par Asparouhov (2006). Le coefficient

permet de tenir compte de la

variation des poids et la valeur

du degré de contenu informatif

du plan de sondage. Nous avons choisi

0,5 et

et

correspondant à la pluralité de

degrés de contenu informatif venant de

en (5.3) et (5.4). Si

augmente, le contenu informatif

diminue;

correspond à un échantillonnage

non informatif. Si certains

dépassaient l’unité, nous les

avons fixés à un et recalculé les probabilités pour les unités restantes.

5.1 Rendement

de l’estimateur polynomial local de

Nous avons comparé le biais et l’erreur

quadratique moyenne des estimateurs

et

L’estimateur EBLUP

fondé sur (1.1) présuppose que le modèle

d’échantillon coïncide avec le modèle de population, faisant ainsi abstraction

du contenu informatif du plan d’échantillonnage. Nous avons étudié deux

versions de

examinées par Verret et coll. (2015) pour

divers choix de

rendant compte du contenu informatif. Il

s’agit d’estimateurs EBLUP fondés sur le modèle d’échantillon augmenté en

(1.2). Ils sont désignés par

quand

et

par

quand

Nous présentons les résultats seulement pour

ces fonctions

car

elles sont d’un meilleur rendement que les autres fonctions dans Verret et coll.

(2015). Précisons enfin que

représente notre nouvel estimateur polynomial

local.

Nous avons calculé le biais et l’erreur

quadratique moyenne des estimateurs à l’aide de

1 000

échantillons en simulation prélevés dans un traitement plan-modèle. Dans chaque

passage,

nous avons d’abord produit les valeurs

de population selon le modèle de population en (5.1) et calculé

la

moyenne du petit domaine

dans la

population générée. Nous avons ensuite tiré

des échantillons de taille

à

l’intérieur des petits domaines dans un échantillonnage de Poisson conditionnel

où les probabilités étaient proportionnelles aux tailles spécifiées

en

(5.2) pour les mesures de taille PS de Pfeffermann et Sverchkov (2007) et en

(5.3) et (5.4) pour les mesures invariantes et non invariantes AP d’Asparouhov

(2006). Avec chaque échantillon

en simulation

nous avons établi les estimations

et

pour chaque petit domaine

Nous avons trouvé une largeur de bande

optimale

pour

en

appliquant le critère de validation croisée. Une grille de la forme (0,01;

0,02; 0,03;…; 0,15) nous a donné les valeurs possibles de

dans les populations générées en (5.1).

Pour un estimateur donné de la moyenne de

petit domaine

nous avons considéré les mesures de rendement

suivantes :

Biais absolu moyen

où

Racine de l’erreur quadratique moyenne (REQM)

Le tableau 5.1 présente le biais absolu moyen

des estimateurs

et

avec les mesures de taille PS en

(5.2) et AP en (5.3 et 5.4) pour

et

Tableau 5.1

Biais absolu moyen des mesures de taille PS et AP

Sommaire du tableau

Le tableau montre les résultats de Biais absolu moyen

des mesures de taille PS et AP. Les données sont présentées selon Estimateur Génération de

(titres de rangée),

sans

et

et (figurant comme en-tête de colonne).

| Estimateur |

sans

|

|

|

|

| Génération de

|

| PS |

0,309 |

0,020 |

0,004 |

0,011 |

| AP |

|

I |

0,431 |

0,002 |

0,036 |

0,004 |

| NI |

0,425 |

0,010 |

0,035 |

0,005 |

|

|

I |

0,206 |

0,017 |

0,022 |

0,024 |

| NI |

0,219 |

0,019 |

0,016 |

0,016 |

|

|

I |

0,139 |

0,005 |

0,012 |

0,033 |

| NI |

0,137 |

0,008 |

0,013 |

0,019 |

|

|

I |

0,008 |

0,008 |

0,008 |

0,026 |

| NI |

0,006 |

0,006 |

0,006 |

0,021 |

Comme on le fait observer dans Verret et coll.

(2015), le

de

l’estimateur EBLUP

avec la seule variable auxiliaire

est

bien plus élevé que les estimateurs fondés sur les modèles augmentés

et

et

la méthode polynomiale locale. Cela se vérifie quelle que soit la façon dont

les mesures de taille sont générées (PS ou AP). Le

de

prend sa plus grande valeur (0,431) lorsque le

plan de sondage est très informatif

et

diminue à mesure que

augmente. Cette observation vaut également

pour les estimateurs fondés sur les modèles augmentés. L’inclusion de

ou

de

en

variable d’augmentation dans le modèle donne de petites valeurs

la

plus haute étant de 0,036. Si nous comparons les

de

l’estimateur polynomial local

aux

des

modèles augmentés VRH, nous constatons qu’ils sont comparables pour

et

et

un peu plus élevés pour

Le tableau 5.2 présente les données

de simulation de la racine de l’erreur quadratique moyenne

des

estimateurs pour les mesures de taille PS en (5.2) et AP en (5.3 et 5.4) et

pour

et

L’estimateur EBLUP,

avec le modèle (1.1) et sans la variable

d’augmentation

a

les valeurs

les

plus hautes (0,740 pour I et 0,752 pour NI) avec les mesures de taille AP

correspondant à

la

valeur est de 0,685 pour les mesures de taille PS. Les valeurs

décroissent à mesure que croît

avec 0,608 pour I et 0,610 pour NI dans le cas

d’un échantillonnage non informatif

Les valeurs

pour

et

sont significativement moindres que celles de

dans le cas d’un échantillonnage très

informatif

et

pour la mesure de taille PS. Il existe de légères différences de

entre la méthode non paramétrique et la

méthode paramétrique dans Verret et coll. (2015).

Tableau 5.2

Racine de l’erreur quadratique moyenne

pour les mesures de taille PS et AP

Sommaire du tableau

Le tableau montre les résultats de Racine de l’erreur quadratique moyenne

pour les mesures de taille PS et AP. Les données sont présentées selon Estimateur

Génération de

(titres de rangée),

sans ,

, ,

et

(figurant comme en-tête de colonne).

| Estimateur |

sans

|

|

|

|

| Génération de

|

| PS |

0,685 |

0,229 |

0,200 |

0,200 |

| AP |

|

I |

0,740 |

0,089 |

0,170 |

0,087 |

| NI |

0,752 |

0,158 |

0,200 |

0,149 |

|

|

I |

0,644 |

0,562 |

0,568 |

0,557 |

| NI |

0,650 |

0,557 |

0,555 |

0,555 |

|

|

I |

0,617 |

0,588 |

0,591 |

0,612 |

| NI |

0,619 |

0,587 |

0,589 |

0,607 |

|

|

I |

0,608 |

0,619 |

0,621 |

0,626 |

| NI |

0,610 |

0,622 |

0,625 |

0,629 |

Quand l’échantillonnage est moins

informatif

l’estimateur linéaire local

est

meilleur que l’estimateur

mais ses valeurs

sont un peu plus élevées que celles des

estimateurs paramétriques

et

Nous observons dans ce cas que la fonction

estimée

est

proche d’un tracé plat, d’où l’implication que l’approximation linéaire locale

ne convient pas aussi bien. Cela explique que

soit légèrement pire que

et

avec un faible degré de contenu informatif de

l’échantillonnage. Un estimateur polynomial local est d’un bon rendement

lorsque la fonction

est

significativement non constante.

Avec un échantillon non informatif

l’emporte sur

et

dans les mesures invariantes ou non. Cette

conclusion s’écarte quelque peu de celle de Verret et coll. (2015), là où,

pour

leurs estimateurs

et

ont

des valeurs égales

et

Verret et coll. (2015) employaient des

populations et des échantillons plus grands, ce qui pourrait expliquer que

leurs modèles augmentés aient produit des estimations aussi bonnes que le

modèle de population avec des plans d’échantillonnage non informatifs. Dans

notre paramétrage de simulation, nous avons constaté que

et

pour l’EBLUP sont petits lorsque les valeurs

sont de plus de 6, ce qui correspond à un plan

de sondage presque non informatif. Nous recommandons en pareil cas d’utiliser

l’estimateur EBLUP.

5.2 Rendement

des estimateurs de l’EQM

Considérons maintenant le rendement des

méthodes bootstrap d’estimation de l’EQM des estimateurs EBLUP et VRH et de

l’estimateur polynomial local. Soit

un

estimateur de

et

l’estimateur bootstrap de

En

prévoyant

1 000

populations et échantillons en simulation, nous avons d’abord pris la mesure

des valeurs EQM comme

où

est la moyenne réelle et où

est la valeur de l’estimateur

pour la

population. Soit

l’estimateur bootstrap de

Il est désigné par

pour l’estimateur EBLUP

et correspond à la méthode

bootstrap paramétrique (inconditionnelle) à l’équation (4.2). Pour notre

estimateur polynomial local

et les estimateurs de Verret et coll.

(2015),

et

les valeurs d’erreur quadratique

moyenne, désignées par

et

pour

et

respectivement, se calculent par

la méthode bootstrap paramétrique conditionnelle à la section 4. Pour

chaque échantillon prélevé sur la

population en simulation

nous avons pris

400 bootstraps pour calculer la

valeur de

que nous désignons par

Nous avons envisagé deux mesures

pour évaluer le rendement de

à savoir le biais relatif absolu

et l’intervalle de confiance moyens. Ces mesures se définissent ainsi :

Biais relatif absolu moyen :

où

Niveau de confiance moyen :

où

et

Le

tableau 5.3 présente les données de simulation du biais relatif moyen

des

estimateurs de l’EQM tant pour les deux mesures de taille PS (5.2) que pour les

mesures d’Asparouhov (5.3 et 5.4) et avec

et

Tableau 5.3

Biais relatif moyen (%) de l’erreur quadratique moyenne mse

pour les mesures de taille PS et AP

Sommaire du tableau

Le tableau montre les résultats de Biais relatif moyen (%) de l’erreur quadratique moyenne

pour les mesures de taille PS et AP. Les données sont présentées selon Estimateur

Génération de

(titres de rangée),

sans , , ,

et

(figurant comme en-tête de colonne).

| Estimateur |

sans

|

|

|

|

| Génération de

|

| PS |

25,4 |

3,9 |

3,4 |

7,7 |

| AP |

|

I |

39,9 |

9,7 |

14,4 |

7,5 |

| NI |

46,6 |

4,1 |

8,7 |

10,0 |

|

|

I |

16,0 |

2,9 |

3,8 |

5,9 |

| NI |

21,4 |

3,8 |

3,5 |

5,8 |

|

|

I |

13,4 |

6,1 |

6,4 |

5,8 |

| NI |

15,4 |

7,3 |

7,4 |

8,8 |

|

|

I |

4,6 |

4,2 |

4,5 |

6,2 |

| NI |

6,1 |

6,4 |

6,3 |

6,9 |

Le

de

selon le modèle sans la variable

d’augmentation

est

très élevé pour un échantillonnage très informatif

nous obtenons 39,9 % pour I et

46,6 % pour NI. Le

diminue progressivement pour s’établir à

5 % environ avec un échantillonnage non informatif

En

général, le

des estimateurs paramétriques ou non est inférieur à 10 %, la

seule exception étant les 14,4 % de l’estimateur

assorti de la variable d’augmentation

Le

tableau 5.4 présente les données de simulation du niveau de confiance

moyen

lié

aux estimateurs de l’EQM pour les mesures de taille PS (5.2) et AP (5.3 et 5.4)

et pour

et

et

un niveau nominal de 0,95.

Tableau 5.4

Niveau de confiance moyen de l’erreur quadratique moyenne

pour les mesures de taille PS et AP

Sommaire du tableau

Le tableau montre les résultats de Niveau de confiance moyen de l’erreur quadratique moyenne

pour les mesures de taille PS et AP. Les données sont présentées selon Estimateur

Génération de

(titres de rangée),

sans , , et

(figurant comme en-tête de colonne).

| Estimateur |

sans

|

|

|

|

| Génération de

|

| PS |

0,898 |

0,937 |

0,941 |

0,936 |

| AP |

|

I |

0,856 |

0,918 |

0,908 |

0,928 |

| NI |

0,834 |

0,930 |

0,920 |

0,934 |

|

|

I |

0,916 |

0,937 |

0,936 |

0,932 |

| NI |

0,907 |

0,936 |

0,933 |

0,936 |

|

|

I |

0,922 |

0,927 |

0,926 |

0,934 |

| NI |

0,918 |

0,930 |

0,933 |

0,926 |

|

|

I |

0,937 |

0,935 |

0,935 |

0,938 |

| NI |

0,934 |

0,934 |

0,933 |

0,931 |

L’estimateur EBLUP

accuse le pire taux de couverture lorsque le

plan de sondage est très informatif. Le taux s’améliore à mesure que diminue le

contenu informatif. Le taux de couverture des autres estimateurs s’établit

entre 93 % et 95 % sauf pour

(assorti de

dont le taux est légèrement moindre.

5.3

Inclusion d’une variable d’augmentation

L’estimation polynomiale locale nous donne

un mode automatique d’obtention d’un modèle augmenté raisonnable en fonction

des probabilités de sélection

Toutefois, comme nous ignorons si le plan

d’échantillonnage est informatif ou non, ne devrions-nous pas toujours prévoir

une variable d’augmentation dans le modèle ? Si le plan de sondage n’est

pas informatif, il est raisonnable de choisir le modèle en (1.1). À noter que,

dans ce cas, l’inclusion de la variable d’augmentation,

ou

influe très peu sur le biais relatif absolu

soit de l’estimateur soit de l’EQM estimé. La conclusion est semblable dans

Verret et coll. (2015) avec leurs tailles supérieures de population et

d’échantillon.

La même question se pose à propos de

l’application de la procédure d’estimation polynomiale locale, mais la

conclusion n’est pas aussi nette. Si le plan est très informatif, l’estimation

polynomiale locale gagne pour le biais absolu et l’erreur quadratique moyenne

lorsque

ou

Si

le plan se fait moins informatif

le

traitement paramétrique de Verret et coll. (2015) représente un meilleur

choix, mais par une très faible marge.

Dans la pratique, la valeur de

est

inconnue et la décision est à prendre d’employer la variable d’augmentation

dans un modèle paramétrique ou non. Nous appliquons à cette fin la procédure

proposée par Verret et coll. (2015) et voyons quelque peu comment doit

s’orienter le choix pour un ensemble quelconque de données. Définissons

et

ajustons le modèle suivant

aux

données d’échantillon par les moindres carrés ordinaires (MCO). Les résidus

sont

où

et

sont les estimateurs MCO de

et

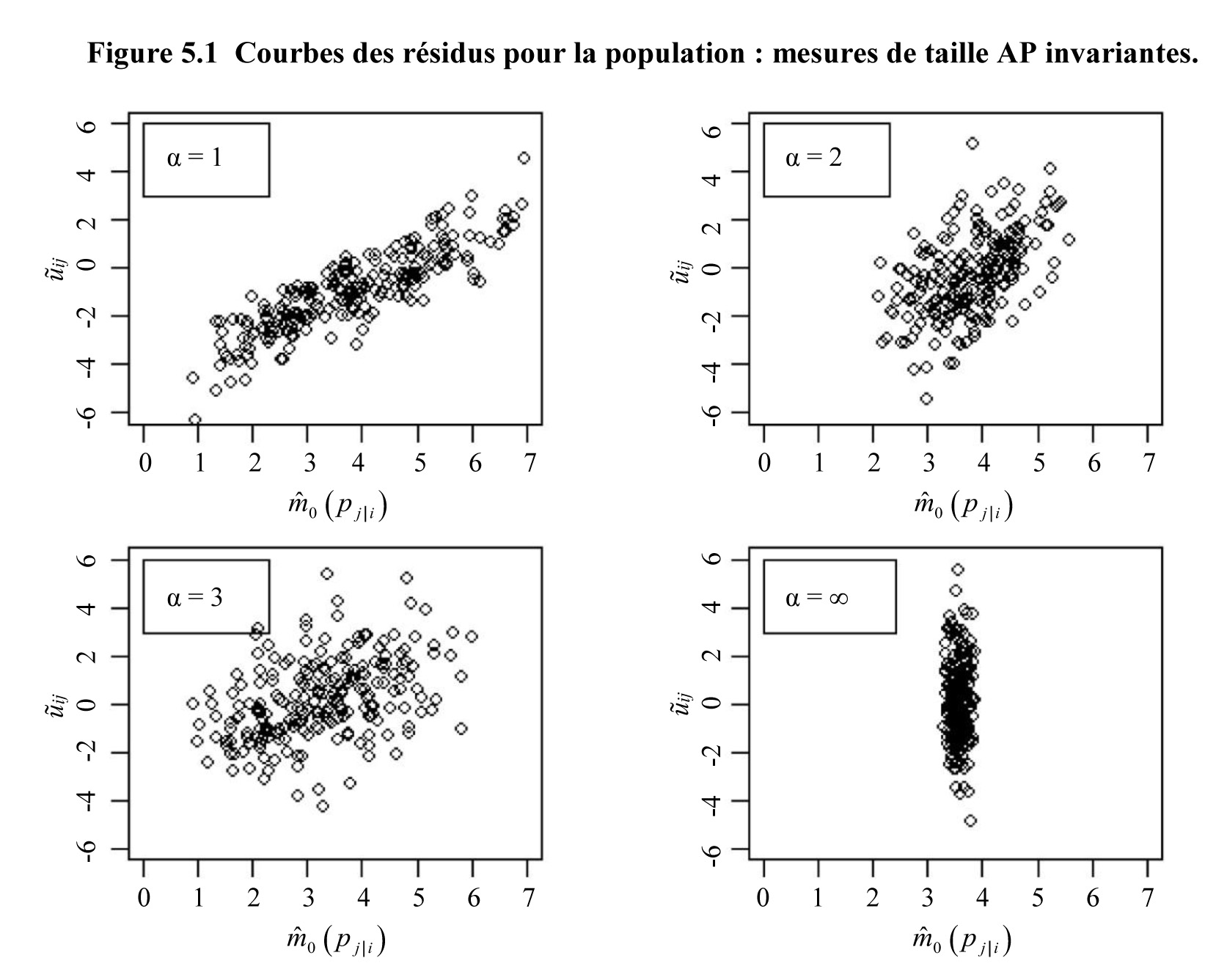

respectivement. La figure 5.1 présente

les courbes des résidus de

pour les mesures AP et pour

et

dans le cas de l’invariance. Quand

la

relation entre

et

est

clairement linéaire, d’où l’idée que le plan est informatif. Quand

augmente, le plan devient moins informatif. Il

convient de noter que

est

une constante lorsque

Les

mêmes observations s’imposent dans le cas des mesures non invariantes. Avec les

mesures de taille PS, le tracé ressemble à celui de la figure 5.1 quand

Description de la figure 5.1

Figure

présentant quatre graphiques en nuages de points pour

est sur l’axe des y, allant de -6 à 6.

est sur l’axe des x, allant de 0 à 7. Quand

la relation entre

et

est linéaire. Quand

augmente, la relation linéaire s’estompe.

est une constante autour de 4 quand

Le

tableau 5.5 présente les coefficients de corrélation estimés

pour les mesures de taille PS et AP et pour

et

Tableau 5.5

Coefficient de corrélation estimé

pour les mesures de taille PS et AP

Sommaire du tableau

Le tableau montre les résultats de Coefficient de corrélation estimé

pour les mesures de taille PS et AP. Les données sont présentées selon Coefficient de corrélation estimé (titres de rangée) et AP, PS et , , et

(figurant comme en-tête de colonne).

| Coefficient de corrélation estimé |

AP |

PS |

|

|

|

|

|

| I |

NI |

I |

NI |

I |

NI |

I |

NI |

|

|

0,870 |

0,850 |

0,450 |

0,510 |

0,240 |

0,210 |

0,007 |

0,001 |

0,800 |

Pour ce qui

est de

nous avons vu à la section 5.1 que

l’emporte sur les estimateurs fondés sur des

modèles augmentés pour

Des résultats non mentionnés au

tableau 5.5 indiquent que, pour

la valeur absolue du coefficient de

corrélation est de moins de 0,1.

En s’appuyant sur cette simulation limitée, l’utilisateur pourrait arrêter son

choix de l’estimateur à utiliser pour un ensemble de données réelles : i.

si

est supérieur à 0,5, il emploiera

ii.

s’il est inférieur à 0,1, il optera pour

iii. dans les autres cas, il choisira

ou