Rapports économiques et sociaux

Développements récents dans l'économie canadienne : comment l'économie se remet de la COVID-19

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Sean Clarke et Guy Gellatly

DOI : https://doi.org/10.25318/36280001202100300005-fra

Résumé

Le présent article traite des changements observés dans le rythme de la reprise économique après l’entrée en vigueur, à la fin de 2020 et au début de 2021, de mesures de confinement plus strictes pour lutter contre la COVID-19. Il propose une analyse intégrée des changements dans la production, les dépenses des ménages, les investissements des entreprises et le commerce international. Pour ce faire, il s’appuie sur de nouveaux produits de données offrant un aperçu de la situation financière des entreprises et des ménages. Dans la dernière section, il est question des estimations avancées et des diffusions de données provisoires pour le mois de janvier 2021.

L’article se fonde sur des données accessibles au public en date du 5 mars 2021. Des renseignements détaillés sur les changements dans la situation économique et des entreprises selon le mois civil sont accessibles dans les Nouvelles économiques canadiennes. Pour en savoir davantage sur l’évolution des répercussions de la COVID-19 sur la vie économique et sociale des Canadiens, veuillez consulter La COVID-19 : le point sur les répercussions sociales et économiques après un an.

Auteurs

Guy Gellatly et Sean Clarke travaillent à la Division de l’analyse stratégique, des publications et de la formation, Direction des études analytiques, de Statistique Canada.

Introduction

La reprise de l’activité économique s’est poursuivie durant les derniers mois de 2020, et ce, en dépit de l’introduction de mesures de confinement plus strictes à de nombreux endroits au pays. En effet, le produit intérieur brut (PIB) réel a augmenté de 2,3 % au quatrième trimestre sous l’effet d’une forte variation dans les stocks des entreprises, de l’activité soutenue sur le marché du logement, et de la croissance des exportations. L’augmentation des dépenses des administrations publiques ainsi que des investissements des entreprises en machines et matériel a aussi contribué à la croissance générale observée. La croissance du PIB réel au quatrième trimestre a dépassé les prévisions du marché, malgré le fait que les dépenses des ménages aient affiché une légère baisse, sous l’effet des dépenses réduites en services d’hébergement et de restauration, en vêtements et chaussures, et en véhicules neufs.

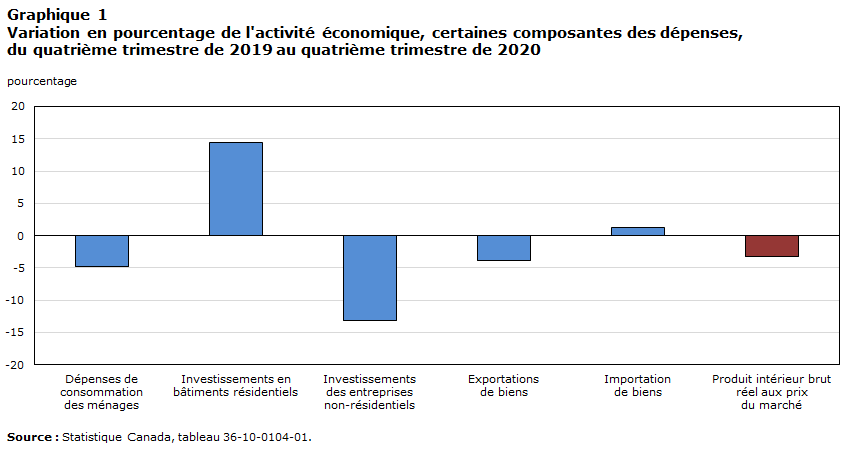

Les données sur le PIB au quatrième trimestre fournissent de nouvelles données repères sur les dépenses qui permettent d’évaluer différentes facettes de la reprise. Le graphique 1 compare l’activité économique à la fin de 2020 avec celle observée au dernier trimestre de 2019, soit avant la pandémie de COVID-19. Malgré une croissance plus vigoureuse que prévu au quatrième trimestre, le PIB brut réel à la fin de 2020 était de 3,2 % inférieur à son niveau prépandémie.

Tableau de données du graphique 1

| Pourcentage | |

|---|---|

| Dépenses de consommation des ménages | -4,8 |

| Investissements en bâtiments résidentiels | 14,4 |

| Investissements des entreprises non-résidentiels | -13,1 |

| Exportations de biens | -3,9 |

| Importation de biens | 1,3 |

| Produit intérieur brut réel aux prix du marché | -3,2 |

| Source : Statistique Canada, tableau 36-10-0104-01. | |

Les dépenses des ménages étaient de 4,8 % inférieures aux niveaux enregistrés à la fin de 2019, la diminution des dépenses au chapitre des services d’hébergement et de restauration, du transport et des vêtements ayant neutralisé l’augmentation des dépenses en nourriture et en produits et services pour le logementNote . Bien que les exportations de marchandises aient affiché une croissance au quatrième trimestre, leurs volumes étaient près de 4 % inférieurs à ceux d’avant la pandémie, en raison notamment de la diminution des exportations de véhicules automobiles et de pièces pour véhicules automobiles au cours des derniers mois de l’année. En revanche, les importations de marchandises au quatrième trimestre étaient de 1,3 % supérieures à leurs niveaux de la fin de 2019, soutenues par les importations accrues de biens de consommation et de machines industrielles.

Les effets de la pandémie se faisaient encore beaucoup sentir sur l’investissement des entreprises en construction non résidentielle durant les derniers mois de 2020. Au quatrième trimestre, leurs dépenses en immobilisations liées à la construction non résidentielle étaient de 13,1 % en deçà des niveaux observés avant la pandémie, les dépenses au chapitre des structures ayant poursuivi leur baisse, ralenties par la diminution des dépenses en construction de bâtiments non résidentiels. Les dépenses totales en immobilisations pour les structures non résidentielles étaient près de 18 % inférieures aux niveaux enregistrés à la fin de 2019, et les dépenses en machines et matériel, de 5,2 % inférieures, et ce, malgré la reprise soutenue observée tout au long de la deuxième moitié de 2020. L’investissement au chapitre des logements demeure un moteur de la reprise : au quatrième trimestre, les dépenses en construction de logements étaient de 14 % plus élevées qu’avant la pandémie, stimulées par la vigueur continue de la construction de logements neufs, des activités de rénovations et du marché de la reventeNote .

| Niveau pendant les verrouillages COVID-19 (avril) | Niveau en mai | Niveau en juin | Niveau en juillet | Niveau en août | Niveau en septembre | Niveau en octobre | Niveau en novembre | Niveau en décembre | |

|---|---|---|---|---|---|---|---|---|---|

| indice (février 2020 = 100) | |||||||||

| Produit intérieur brut réel, toutes les industries | 82,2 | 85,9 | 91,2 | 93,5 | 94,4 | 95,1 | 95,8 | 96,6 | 96,7 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 86,9 | 87,7 | 83,6 | 85,5 | 83,3 | 86,9 | 87,3 | 90,6 | 93,2 |

| Construction | 76,3 | 89,0 | 96,2 | 94,3 | 95,1 | 94,5 | 96,1 | 95,8 | 96,9 |

| Fabrication | 72,5 | 78,8 | 89,8 | 93,9 | 95,0 | 95,7 | 95,5 | 97,0 | 95,9 |

| Commerce de gros | 77,7 | 81,8 | 94,5 | 99,2 | 99,3 | 99,0 | 100,6 | 101,5 | 100,3 |

| Commerce de déail | 71,1 | 82,6 | 99,8 | 100,2 | 100,6 | 101,9 | 101,9 | 103,2 | 99,8 |

| Transport et entreposage | 68,2 | 69,0 | 75,1 | 79,1 | 78,4 | 79,5 | 80,9 | 81,5 | 82,1 |

| Services professionnels, scientifiques et techniques | 87,3 | 88,6 | 91,2 | 93,4 | 94,8 | 96,2 | 97,6 | 98,3 | 98,7 |

| Arts, spectacle et loisirs | 42,7 | 39,5 | 41,1 | 45,1 | 49,4 | 50,0 | 51,2 | 50,4 | 49,3 |

| Services d'hébergement et de restauration | 36,0 | 43,3 | 55,2 | 64,7 | 69,3 | 68,3 | 65,4 | 65,1 | 60,6 |

| Autres services du secteur privé | 62,0 | 70,5 | 77,7 | 84,0 | 86,7 | 88,3 | 88,8 | 88,9 | 88,2 |

| Source : Statistique Canada, tableau 36-10-0434-01. | |||||||||

La production à l’échelle de l’économie s’est encore accrue en décembre (+0,1 %), malgré des baisses observées dans les industries de services à forte intensité de contact, lesquelles ont été directement touchées par le resserrement des mesures de confinement. Des hausses observées dans l’extraction minière et l’extraction de sables bitumineux ont contribué à l’augmentation de la production à la fin de l’année. L’activité dans les sables bitumineux, en hausse depuis le mois septembre, est pratiquement retournée à son niveau d’avant la pandémie. En revanche, les services d’hébergement et de restauration ont affiché une baisse marquée pendant le confinement de décembre : après avoir affiché quatre baisses consécutives à la fin de l’année, la production s’y est située à 61 % au-dessous de son niveau prépandémie. Le commerce de détail a également affiché une baisse prononcée en décembre, la première en sept mois. Dans l’ensemble, le PIB réel en décembre était de 3,3 % inférieur au niveau enregistré en février 2020.

Plusieurs autres diffusions récentes de données fournissent des indicateurs et des renseignements utiles sur la reprise. Les perspectives en matière de dépenses en immobilisations non résidentielles pour 2021 offrent des indications préliminaires de la mesure dans laquelle les entreprises s’attendent à aller de l’avant avec leurs projets d’immobilisations, après avoir réduit leurs investissements à ce chapitre lors de la première période de confinementNote . Les données sur les ouvertures et les fermetures d’entreprises, qui portent sur la période allant jusqu’à novembre 2020, donnent une idée de la manière dont l’assouplissement et le resserrement des mesures sanitaires ont influé sur les décisions entourant le démarrage et la fermeture d’entreprises dans différents secteurs d’activitéNote . Les plus récentes données de l’Enquête canadienne sur la situation des entreprises fournissent des mesures mises à jour de l’expérience vécue par les entreprises, alors qu’elles s’adaptaient aux mesures de confinement au début de 2021Note . Enfin, les nouvelles estimations expérimentales du bien-être économique des ménages montrent l’ampleur des effets des programmes de soutien sur le revenu disponible et l’épargne des ménages, selon différents profils de revenu et groupes d’âgeNote . Chacune de ces diffusions de données est traitée dans ce qui suit.

Les intentions d’investissement en immobilisations du secteur privé sont bien inférieures aux niveaux observés avant la pandémie

Selon les intentions d’investissement en immobilisations non résidentielles pour 2021, recueillies entre septembre 2020 et janvier 2021, les entreprises comptent accroître leurs dépenses en immobilisation, mais les dépenses du secteur privé resteront bien en deçà des niveaux observés avant la pandémie. Bien que les organismes du secteur privé s’attendent à augmenter leur investissement en structures et en matériel et outillage de 5,6 % par rapport à 2020, les prévisions pour 2021 demeurent de 12 % inférieures aux niveaux de 2019, et d’environ 20 % inférieures au sommet atteint en 2014, avant l’effondrement des prix du pétrole.

Les dépenses des organismes du secteur privé devraient se situer à 159,6 milliards de dollars en 2021, soit à un niveau d’environ 22 milliards de dollars en deçà de celui déclaré en 2019 (graphique 2). Plus de 40 % de l’écart est attribuable aux prévisions en Alberta, mais dans toutes les provinces, les dépenses devraient diminuer par rapport à avant la pandémie. Dans l’ensemble, les intentions d’investissement des organismes du secteur privé représentent 60 % des intentions totales pour 2021, en baisse par rapport à deux tiers en 2019, et par rapport à trois quarts en 2014, lorsqu’elles ont atteint un sommet.

Tableau de données du graphique 2

| Organisations du secteur privé | Organisations du secteur public | |

|---|---|---|

| millions de dollars | ||

| Canada | -21 933 | 14 339 |

| Terre-Neuve-et-Labrador | -1 920 | -394 |

| Île-du-Prince-Édouard | -118 | 100 |

| Nouvelle-Écosse | -406 | 412 |

| Nouveau-Brunswick | -232 | 175 |

| Québec | -1 713 | 4 225 |

| Ontario | -2 482 | 2 558 |

| Manitoba | -1 093 | -567 |

| Saskatchewan | -2 019 | 34 |

| Alberta | -9 257 | 2 101 |

| Colombie-Britannique | -1 872 | 5 259 |

| Territoires | -819 | 437 |

| Sources : Statistique Canada, tableaux 34-10-0035-01 et 34-10-0038-01. | ||

Les données sur les intentions d’investissement pour 2021 mettent en évidence des différences fondamentales dans les perspectives à court terme d’un secteur d’activité à l’autre. Les intentions d’investissement dans le secteur de l’extraction minière et de l’extraction de pétrole et de gaz, lesquelles se chiffrent à 32,9 milliards de dollars, sont inférieures de 28 % à leurs niveaux d’avant la pandémie, et les intentions dans le secteur de la fabrication, lesquelles se situent à 20,2 milliards de dollars, y sont inférieures d’environ 14 %. Alors que ces deux secteurs prévoient accroître leurs dépenses en 2021, il y a peu d’indications d’une reprise dans les industries de services à forte intensité de contact, qui ont subi les contrecoups directs du confinement. Les intentions dans le secteur du commerce du détail n’ont pas changé par rapport à 2020 et sont de 11,5 % moins élevées qu’en 2019. Quant au secteur des services d’hébergement et de restauration, leurs intentions d’investissement ont fléchi de 30 % en 2020, et devraient baisser d’un autre 27 % en 2021, de sorte qu’elles seront inférieures d’un peu plus de moitié à leurs niveaux prépandémie.

Augmentation du nombre de fermetures d’entreprises après le resserrement des restrictions à la fin de 2020

De nouvelles données mensuelles sur les ouvertures et fermetures d’entreprises peuvent être utilisées pour mesurer les répercussions des changements apportés aux mesures de confinement. Bien que le nombre d’ouvertures d’entreprises dépasse le nombre de fermetures depuis juillet 2020, l’écart entre les deux s’est rétréci depuis le resserrement des mesures sanitaires à l’automne. En effet, au mois de novembre, le nombre de fermetures a augmenté de 5,6 %, alors que le nombre d’ouvertures a diminué de 0,6 %. Le nombre de fermetures est resté inférieur à son niveau prépandémie, mais la plupart des secteurs d’activité, dont les industries de services à forte intensité de contact, ont tout de même enregistré des hausses. Par conséquent, la croissance du nombre d’entreprises actives a ralenti pour se situer à 0,1 %, après avoir progressé à un rythme légèrement plus rapide en septembre et en octobre.

Les données sur les ouvertures et les fermetures montrent la mesure dans laquelle la COVID-19 a entraîné une baisse du nombre d’entreprises actives dans différents secteur d’activité. Dans l’ensemble, en novembre, le nombre total d’entreprises actives était inférieur de 4,5 % à son niveau prépandémie. Les services d’hébergement et de restauration et les arts, spectacles et loisirs, les deux secteurs les plus durement touchés, ont subi des baisses nettes avoisinant 8 %, mais tous les principaux secteurs d’activité ont affiché des baisses à la fin de 2020. Dans les secteurs de la construction, de la fabrication et de l’extraction minière et extraction de pétrole et de gaz, les baisses nettes se sont situées entre 4 % à 5 %. Quant aux secteurs du commerce de détail et du commerce de gros, dont les ventes ont vite retrouvé leurs niveaux prépandémie après la première période de confinement, le nombre d’entreprises actives a diminué de près de 5 %. Ces diminutions représentent, pour la plus grande part, des fermetures de petites entreprisesNote .

Tableau de données du graphique 3

| Pourcentage | |

|---|---|

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | -5,0 |

| Construction | -3,9 |

| Fabrication | -4,1 |

| Commerce de gros |

-5,0 |

| Commerce de détail |

-4,7 |

| Transport et entreposage | -4,3 |

| Services professionnels, scientifiques et techniques | -1,3 |

| Arts, spectacles et loisirs | -7,9 |

| Services d'hébergement et de restauration | -8,2 |

| Industries du secteur des entreprises | -4,5 |

|

Note : Les estimations sont basées sur les entreprises avec employés. Source : Statistique Canada, tableau 33-10-0270-01. |

|

Pour aller de l’avant, il importe de pouvoir déterminer ce que ces changements dans l’organisation des industries, s’ils deviennent permanents, signifient en termes de concurrence et de productivité. Dans une récente étude de Statistique Canada, on a montré que la productivité moyenne des entreprises s’est accrue de façon marquée au cours des trois premiers trimestres de 2020. Cette situation s’explique en partie par le fait que de nombreuses entreprises ont adopté de nouvelles technologies numériques et ont simplifié leurs pratiques opérationnelles, mais aussi par le fait que dans de nombreux secteurs, ce sont les travailleurs moins bien rémunérés qui ont été les plus durement touchés par les mesures de confinement (voir La COVID-19 au Canada : le point sur les répercussions sociales et économiques après un an). Par exemple, dans le secteur des services d’hébergement et de restauration et celui des arts, spectacles et loisirs, l’augmentation de la productivité rend compte, en grande partie, de la diminution du nombre d’heures travaillées par les personnes en emploi. De plus, les niveaux de productivité agrégée des entreprises augmenteront si la main-d’œuvre et les capitaux sont transférés, de manière disproportionnée, vers des secteurs plus productifs. En outre, les répercussions disproportionnées de la pandémie sur les petites entreprises peuvent avoir une incidence sur la concurrence dans certaines industries, si un grand nombre de petites entreprises ne peuvent survivre. Il sera difficile de mesurer la pleine ampleur des répercussions de ces changements, ainsi que d’autres changements dans la structure des industries auxquels la COVID-19 a donné lieu, jusqu’à ce que les programmes de soutien aux entreprises, lesquels permettent encore à de nombreuses entreprises de survivre, prennent fin (voir La COVID-19 au Canada : le point sur les répercussions sociales et économiques après un an).

Les perspectives des entreprises à court terme demeurent incertaines en raison des mesures de confinement

Les plus récentes données de l’Enquête canadienne sur la situation des entreprises (ECSE), recueillies de la mi-janvier à la mi-février 2021, font état de niveaux élevés d’incertitude financière chez les entreprises lorsque celles-ci étaient en train de s’adapter au resserrement des mesures de confinement au début de 2021. Quatre entreprises sur dix ont déclaré ne pas être en mesure de s’endetter davantage, une proportion qui passait à plus de 50 % pour les entreprises des services d’hébergement et de restauration. Comparativement aux grandes entreprises, les petites entreprises étaient moins en mesure de s’endetter davantage, ce qui rend compte des pressions constantes qui pèsent sur de nombreuses petites entreprises dont les marges sont plus petites et les réserves financières, plus limitées. Pour ce qui est de leurs perspectives à court terme, 3 entreprises sur 10 prévoyaient que leurs ventes diminueraient au cours des trois prochains mois, tandis qu’un peu plus de 1 entreprise sur 10 prévoyait que ses ventes augmenteraient.

Les entreprises ayant participé à l’ECSE ont également fourni des renseignements sur leur degré prévu de résilience si leurs niveaux de revenus et de dépenses restaient essentiellement les mêmes. Un peu plus de la moitié des entreprises n’ont pas été en mesure de dire pendant combien de temps elles pourraient fonctionner à leur niveau actuel de revenus et de dépenses avant d’envisager la fermeture ou la faillite, et 5 % ont indiqué qu’elles pourraient fonctionner pendant moins de trois moisNote .

Les transferts gouvernementaux alimentent le revenu et l’épargne des ménages

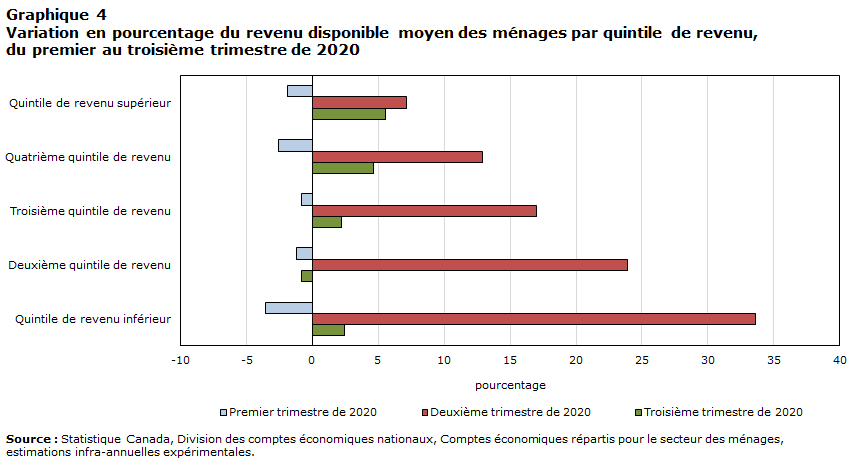

Les données du quatrième trimestre sur le revenu et l’épargne des ménages mettent en relief l’incidence considérable des programmes de soutien d’urgence sur la situation économique du secteur des ménages. Après avoir affiché un rebond au troisième trimestre, la rémunération des employés, principalement constituée de salaires et traitements, a poursuivi sa croissance durant les derniers mois de 2020, et a retrouvé ses niveaux observés d’avant la pandémie. Bien qu’ils aient diminué au cours de la deuxième moitié de 2020, au quatrième trimestre, les transferts gouvernementaux aux ménages étaient supérieurs d’un tiers à leurs niveaux prépandémie. Ainsi, à la fin de l’année, le revenu disponible des ménages était près de 8 % supérieur au niveau observé au dernier trimestre de 2019.

Des revenus élevés après impôts, conjugués à un ralentissement de la consommation au cours des derniers mois de l’année, ont fait en sorte que l’épargne des ménages est demeurée dans les deux chiffres. Le taux d’épargne des ménages s’est situé à 12,7 % au quatrième trimestre, en baisse par rapport à 13,7 % au troisième trimestre, et à 27,8 % au deuxième trimestre. L’augmentation marquée des transferts gouvernementaux aux ménages, attribuable aux prestations de soutien d’urgence, a plus que neutralisé les baisses prononcées de la rémunération des employés enregistrée pendant le confinement.

Tableau de données du graphique 4

| Premier trimestre de 2020 | Deuxième trimestre de 2020 | Troisième trimestre de 2020 | |

|---|---|---|---|

| pourcentage | |||

| Quintile de revenu inférieur | -3,6 | 33,6 | 2,4 |

| Deuxième quintile de revenu | -1,2 | 23,9 | -0,8 |

| Troisième quintile de revenu | -0,8 | 17,0 | 2,2 |

| Quatrième quintile de revenu | -2,6 | 12,9 | 4,6 |

| Quintile de revenu supérieur | -1,9 | 7,1 | 5,5 |

| Source : Statistique Canada, Division des comptes économiques nationaux, Comptes économiques répartis pour le secteur des ménages, estimations infra-annuelles expérimentales. | |||

Les nouvelles estimations expérimentales du bien-être économique des ménages montrent l’effet des mesures de soutien au revenu dans le secteur des ménages. Les salaires et traitements ont diminué dans tous les quintiles de revenu au début de la pandémie, et ce sont les ménages à faible revenu qui ont affiché les baisses les plus prononcées. Les programmes de soutien d’urgence mis en place au deuxième trimestre de 2020 ont plus que compensé les pertes de salaires et traitements subies pendant la période confinement, et ce, quelle que soit la fourchette de revenu des ménages. Bien qu’une plus grande part des prestations totales liées à la COVID-19 soit allée aux ménages à revenu moyen et élevé, leur incidence a été plus marquée pour les ménages à faible revenu. En effet, le revenu disponible des ménages du quintile de revenu inférieur s’est accru de 34 %, alors que celui des ménages du quintile supérieur a augmenté de 7 %.

Après l’assouplissement des mesures de confinement au troisième trimestre, les programmes de soutien liés à la COVID-19 ont contribué à un rebond généralisé des salaires et traitements, et le revenu disponible des ménages a poursuivi sa croissance. Le revenu disponible des ménages du quintile de revenu supérieur augmenté d’un autre 5,5 %, alors que celui des ménages des quintiles intermédiaires et du quintile inférieur a enregistré des hausses plus modérées.

De nombreux ménages ont bénéficié de ces programmes de soutien, mais du point de vue de leur incidence économique, ce sont les ménages à faible revenu qui ont le plus tiré parti. Au cours des trois premiers trimestres de 2020, les programmes fédéraux de soutien liés à la COVID-19 étaient à l’origine de 16,4 % du revenu disponible des ménages du quintile de revenu inférieur, comparativement à 4,3 % pour les ménages du quintile supérieur.

Les premières données pour 2021 indiquent une production plus vigoureuse que prévu, malgré la baisse de l’emploi

Selon les premiers indicateurs de la production en janvier — dont les estimations éclair pour le commerce de gros et la fabrication, et l’estimation avancée d’une hausse de 0,5 % du PIB réel —, la production à l’échelle de l’économie a affiché une progression constante au début de 2021Note . La croissance généralisée et appréciable des exportations de marchandises en janvier, dont les deux tiers sont attribuables à une augmentation des volumes, indique une perspective à court terme plus positive que ce qui était prévu à la fin de 2020.

Le rapport de janvier sur le commerce international de marchandises mérite qu’on s’y attarde. Les exportations de marchandises ont augmenté de 8,1 % au cours du mois, portées par l’augmentation des exportations d’aéronefs, de biens de consommation, de produits énergétiques et de produits forestiers. Alors que l’augmentation des exportations d’aéronefs rend compte de variations atypiques liées aux appareils retirés de la flotte, le niveau élevé du volume des exportations concorde avec l’amélioration de la situation économique aux États-Unis. Les exportations du Canada vers les États-Unis ont augmenté de 11,3 % au début de l’année, dépassant leurs niveaux de février 2020 pour la première fois depuis le début de la pandémie.

Les indicateurs d’une croissance de la production observés en janvier offrent un certain contrepoids à la baisse globale de l’emploi, laquelle s’est chiffrée à 213 000. Les pertes enregistrées dans l’emploi mettent en évidence la lourdeur des conséquences du resserrement des restrictions sanitaires pour les industries de services à forte intensité de contact. En janvier, l’emploi dans le secteur du commerce de détail a reculé de 160 000, les mesures de confinement en Ontario et au Québec ayant entraîné une baisse prononcée de l’emploi à temps partiel. Dans le secteur des services d’hébergement et de restauration (-75 000), l’emploi a diminué pour un quatrième mois consécutif. Les jeunes travailleurs sont disproportionnellement touchés par ces baisses : le taux de chômage chez les personnes de 15 à 24 ans a augmenté de près de 2 points de pourcentage pour s’élever à 19,7 % au début de l’année, et leur taux d’activité est tombé au-dessous des niveaux observés en juin 2020.

Références

Lafrance-Cooke, A. 2021. Changements à l’égard de l’emploi pendant la pandémie de COVID-19 : nouveaux aperçus des séries expérimentales sur les ouvertures et les fermetures mensuelles d’entreprises. Rapports économiques et sociaux, vol. 1, no 3. Produit no 36-28-0001 au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Mitchell, T., et coll. 2020. Dépenses de consommation pendant la COVID-19 : une analyse exploratoire des effets de l’évolution des modes de consommation sur les indices des prix à la consommation. Série analytique des prix. Produit no 62F0014M au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Statistique Canada. 2021. La COVID-19 au Canada : le point sur les répercussions sociales et économiques après un an. Une série de présentations de Statistique Canada sur l’économie, l’environnement et la société. Produit no 11-631-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Lecture supplémentaire

Statistique Canada. 2020. Les répercussions sociales et économiques de la COVID-19 : le point après six mois. Une série de présentations de Statistique Canada sur l’économie, l’environnement et la société. Produit no 11-631-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

- Date de modification :