Regards sur la société canadienne

Endettement et difficultés financières des familles canadiennes

par George Marshall

Passer au texte

Début de l'encadré

La présente étude repose sur les données de l’Enquête sur la sécurité financière de 2016, pour examiner des indicateurs de difficultés financières au sein des familles canadiennes. Dans l’étude, on examine trois indicateurs de difficultés financières, à savoir la proportion de familles canadiennes ayant sauté ou retardé un paiement hypothécaire, la proportion ayant sauté ou retardé un paiement non hypothécaire et la proportion ayant emprunté de l’argent sous forme de prêt sur salaire. On examine également les facteurs associés aux difficultés financières au sein de la population canadienne, en accordant une attention particulière au niveau d’endettement.

- Parmi les familles canadiennes qui avaient une dette en 2016, 11 % ont sauté ou retardé un paiement non hypothécaire au cours de l’année précédente et, parmi les familles qui avaient une dette hypothécaire, 4 % ont sauté ou retardé un paiement hypothécaire.

- Environ 4 % des familles canadiennes ayant une dette ont déclaré qu’au moins un membre de la famille avait emprunté de l’argent sous forme de prêt sur salaire au cours des trois années ayant précédé l’enquête.

- Les familles faisant partie des catégories supérieures de ratio de la dette aux actifs étaient plus susceptibles d’avoir sauté ou retardé des paiements ou d’avoir eu recours à des prêts sur salaire. Parmi les familles présentant, par exemple, un ratio de la dette aux actifs supérieur à 0,50 — ce qui signifie que la valeur de leur dette s’élevait à plus de 50 % de leurs actifs — 16 % ont sauté ou retardé un paiement non hypothécaire au cours de l’année précédant l’enquête, comparativement à 7 % des familles dont le ratio de la dette aux actifs était inférieur ou égal à 0,25.

- Le ratio de la dette au revenu n’était pas associé de façon significative aux indicateurs de difficultés financières, même après la prise en compte d’autres facteurs.

- D’autres caractéristiques familiales étaient associées aux indicateurs de difficultés financières. Les familles monoparentales (8 %) et les « autres » types de famille (6 %) étaient, par exemple, plus susceptibles d’avoir eu recours à des prêts sur salaire que les couples sans enfant (4 %), après la prise en compte d’autres facteurs.

Fin de l'encadré

Introduction

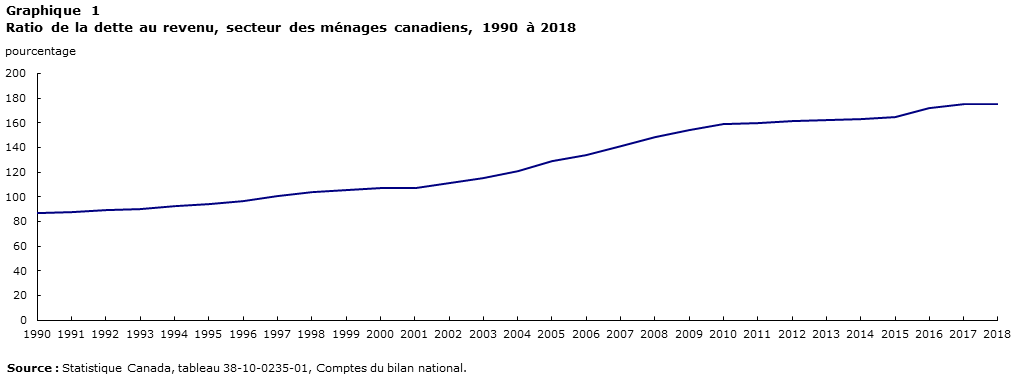

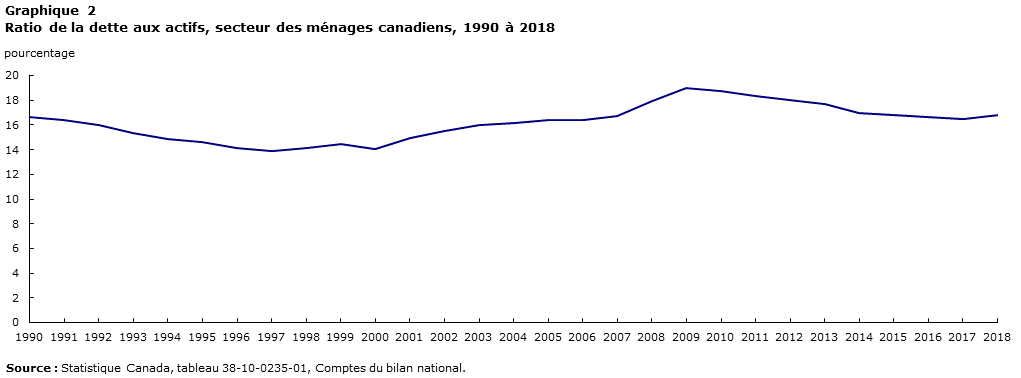

Ces dernières années, un grand nombre de recherches ont porté sur les niveaux d’endettement des famillesNote . Ces recherches se sont intensifiées depuis la crise financière qui a commencé aux États-Unis en 2007. Statistique Canada publie plusieurs indicateurs financiers dans les comptes du bilan national, lesquels permettent de surveiller la situation financière dans le secteur des ménages. Le ratio de la dette sur le marché du crédit au revenu disponible (qui permet de comparer la totalité de toutes les dettes contractées par les ménages sur le marché du crédit à leur revenu disponible après impôts) a augmenté pratiquement chaque année depuis sa première diffusion en 1990 (graphique 1). Cette hausse des niveaux d’endettement s’est cependant accompagnée d’une hausse comparable de la valeur des actifs, ce qui fait en sorte que le ratio de la dette aux actifs est pratiquement inchangé depuis 1991, malgré le fait qu’il ait enregistré certaines fluctuations (graphique 2).

Tableau de données du graphique 1

| Pourcentage | |

|---|---|

| 1990 | 86,89 |

| 1991 | 87,61 |

| 1992 | 88,97 |

| 1993 | 90,04 |

| 1994 | 92,65 |

| 1995 | 94,31 |

| 1996 | 96,82 |

| 1997 | 100,22 |

| 1998 | 103,85 |

| 1999 | 105,83 |

| 2000 | 106,79 |

| 2001 | 106,88 |

| 2002 | 110,99 |

| 2003 | 115,04 |

| 2004 | 121,26 |

| 2005 | 128,63 |

| 2006 | 134,06 |

| 2007 | 141,46 |

| 2008 | 148,51 |

| 2009 | 154,12 |

| 2010 | 158,65 |

| 2011 | 160,17 |

| 2012 | 161,29 |

| 2013 | 161,93 |

| 2014 | 163,15 |

| 2015 | 164,84 |

| 2016 | 172,11 |

| 2017 | 175,38 |

| 2018 | 175,23 |

| Source : Statistique Canada, tableau 38-10-0235-01, Comptes du bilan national. | |

Tableau de données du graphique 2

| Pourcentage | |

|---|---|

| 1990 | 16,66 |

| 1991 | 16,42 |

| 1992 | 15,99 |

| 1993 | 15,34 |

| 1994 | 14,82 |

| 1995 | 14,58 |

| 1996 | 14,15 |

| 1997 | 13,87 |

| 1998 | 14,13 |

| 1999 | 14,42 |

| 2000 | 14,08 |

| 2001 | 14,91 |

| 2002 | 15,48 |

| 2003 | 15,98 |

| 2004 | 16,17 |

| 2005 | 16,42 |

| 2006 | 16,43 |

| 2007 | 16,72 |

| 2008 | 17,98 |

| 2009 | 19,00 |

| 2010 | 18,71 |

| 2011 | 18,35 |

| 2012 | 18,04 |

| 2013 | 17,66 |

| 2014 | 16,98 |

| 2015 | 16,81 |

| 2016 | 16,64 |

| 2017 | 16,51 |

| 2018 | 16,78 |

| Source : Statistique Canada, tableau 38-10-0235-01, Comptes du bilan national. | |

Bien que l’endettement soit souvent nécessaire pour financer des achats d’actifs, comme une résidence, il entraîne des risques. Le fait que l’endettement peut être associé à des indicateurs de difficultés financières est l’une des raisons de s'y intéresser. Ces indicateurs vont de sauter des paiements de dette à déclarer faillite. Les chercheurs américains et canadiens ont eu recours à des sources provenant des États‑Unis pour réaliser la plupart de leurs études, ces sources fournissant un certain éclairage sur la situation canadienne. En 2005, le ratio de la dette au revenu des consommateurs du Canada est devenu plus élevé que celui observé chez les consommateurs des États-Unis et, peu de temps après, le taux de faillite au Canada est également devenu supérieur à celui enregistré aux États-UnisNote .

Historiquement, la plupart des recherches sur les difficultés financières ont porté sur les faillitesNote , en partie parce que peu d’indicateurs de difficultés financières sont disponiblesNote . Bien qu’il s’agisse d’un indicateur de difficultés financières intuitivement intéressant, la faillite présente des limites. Tout d’abord, il s’agit d’une mesure de difficultés financières extrêmes, puisqu’elle est une solution de dernier recours. Une famille peut éprouver des difficultés financières bien avant d’être en situation de faillite. Ensuite, les incitations à déclarer une faillite sont sensibles aux changements législatifsNote . La diminution des déclarations de faillite observée depuis 2009 n’indique pas nécessairement une amélioration de la sécurité financière des familles canadiennes, mais peut faire état de changements de comportement attribuables à une nouvelle législationNote . En outre, puisque les taux annuels de faillite sont, dans l’ensemble, relativement bas, la taille de l’échantillon en limiterait l’analyse détaillée.

Il est donc important de tenir compte d’autres indicateurs de difficultés financières. Une récente étude s’est penchée sur la pauvreté en matière d’actifs au Canada, dans laquelle la pauvreté en matière d’actifs a été définie comme la possession d’actifs d’une valeur inférieure à trois mois de dépenses au seuil de faible revenuNote . Les résultats de l’étude ont révélé un taux croissant de précarité de 1999 à 2012. Une autre étude a permis l’analyse du recours à des prêts sur salaire au Canada. Elle a relevé que le nombre de sociétés de prêts sur salaire a augmenté, de même que le volume total de prêts par sociétéNote .

En s’appuyant sur les données de l’Enquête sur la sécurité financière (ESF) de 2016, dans la présente étude, on examine les difficultés financières à l’aide de divers indicateurs dépeignant un tableau plus général, à savoir les paiements non hypothécaires sautés ou retardés, les paiements hypothécaires sautés ou retardés et le recours à des prêts sur salaire. Le fait de sauter des paiements influe négativement sur les cotes de solvabilité des débiteurs, ce qui entraîne de moins bonnes conditions d’emprunt ultérieurement. En outre, les débiteurs ayant recours à un prêt sur salaire doivent payer des taux d’intérêt nettement plus élevés que ceux de la plupart des autres types d’emprunts aux conditions du marché.

Dans la présente étude, on examine également la relation entre ces indicateurs de difficultés financières et deux mesures d’endettement familial couramment utilisées, à savoir le ratio de la dette aux actifs et le ratio de la dette au revenu. Dans l’étude, on résume certaines des caractéristiques socioéconomiques des familles éprouvant des difficultés financières. Seules les familles ayant des dettes font partie de l’analyse.

Plusieurs points rendent cette étude pertinente à l’heure actuelle. Il est particulièrement important de tenir compte de l’endettement, puisque les niveaux d’endettement sont en hausse, principalement en raison de dettes hypothécaires. Les prix des logements sont en hausse depuis un certain temps, et les taux d’intérêt ont récemment commencé à augmenter. Le Bureau du surintendant des institutions financières a, en outre, récemment introduit de nouvelles règles hypothécaires en vertu desquelles on exige des emprunteurs qu’ils fassent l’objet d’une simulation de crise relative au prêt hypothécaire, afin de vérifier s’ils peuvent résister à une hausse soudaine des taux d’intérêt. Le fait de comprendre l’incidence d’une dette supérieure sur la situation financière peut être utile aux personnes tentant de déterminer le montant de dette accumulable.

Dans les publications où les chercheurs se sont appuyés sur des données canadiennesNote , le lien entre les difficultés financières et l’endettement n’a pas été examiné à l’aide des données précédentes de l’ESF, car l’enquête ne comportait pas beaucoup d’information sur les difficultés financières éprouvées par les familles. Dans l’ESF de 2016, on a posé davantage de questions sur la sécurité financière que lors des itérations précédentes de l’enquête. Le recours aux prêts sur salaire a fait l’objet d’un suivi au cours des vagues précédentes, mais cela n’a pas été le cas à propos des paiements sautés ou retardés (voir la section Sources de données, méthodes et définitions).

En 2016, plus de 1 famille endettée sur 10 a déclaré avoir sauté ou retardé un paiement non hypothécaire au cours des 12 mois précédents

Dans l’ESF de 2016, les questions relatives aux difficultés financières ont été formulées comme suit : 1) « Au cours des 12 derniers mois, vous est-il arrivé de sauter un paiement non hypothécaire ou de l’effectuer en retardNote ?»; 2) « Au cours des 12 derniers mois, pour cette propriété, vous est-il arrivé de sauter un paiement hypothécaire ou de l’effectuer en retard?»; et 3) « Au cours des trois dernières années, est-ce que vous [ou un membre de votre famille] avez emprunté de l’argent au moyen d’un prêt sur salaire?»

Dans l’ensemble, parmi les familles canadiennes endettées, 11 % ont sauté ou retardé un paiement non hypothécaire au cours de l’année précédant l’enquête et, parmi les familles ayant une dette hypothécaire, 4 % ont sauté ou retardé un paiement hypothécaire.

Les prêts sur salaire sont des prêts à court terme de quelques centaines de dollars effectués par des institutions financières autres que des banques ou des coopératives d’épargne et de crédit, et sont généralement utilisés pour couvrir un manque de liquidité jusqu’à ce que l’emprunteur reçoive sa prochaine paie. Malgré leurs frais et taux d’intérêts supérieurs à ceux des formes traditionnelles de crédit (comme une marge de crédit ou une avance de fonds sur une carte de crédit), ces prêts sur salaire sont parfois utilisés par des personnes qui ont un accès limité à des formes de crédit plus abordables. Dans l’ESF, on mesure le recours à un prêt sur salaire en calculant la proportion des familles dont au moins un membre a eu recours à un prêt sur salaire au cours des trois années précédant l’enquête; cette situation a été déclarée par 4 % des familles endettées en 2016, ce qui représente une hausse par rapport à 3 % en 2005Note .

Les trois indicateurs de difficultés financières sont examinés en fonction des catégories de ratio de la dette aux actifs et de ratio de la dette au revenu. Un ratio de la dette au revenu de 0,25, par exemple, indique qu’une famille était endettée à hauteur de 25 % du revenu familial. Dans le même ordre d’idées, un ratio de la dette aux actifs de 0,25 indique un endettement familial s’élevant à 25 % du niveau de ses actifs. Pour la grande majorité des familles canadiennes, le ratio de la dette aux actifs était inférieur au ratio de la dette au revenu. Aux fins de la présente étude, trois groupes de familles ont été établis pour ce qui est du ratio de la dette aux actifs : les familles dont le ratio de la dette aux actifs est inférieur ou égal à 0,25; les familles dont le ratio de la dette aux actifs est supérieur à 0,25, mais inférieur ou égal à 0,50; les familles dont le ratio de la dette aux actifs est supérieur à 0,50. De même, trois groupes de familles ont été établis concernant le ratio de la dette au revenu, à savoir les familles dont le ratio de la dette au revenu est inférieur ou égal à 1,5, les familles dont le ratio de la dette au revenu est supérieur à 1,5, mais inférieur ou égal à 3,0 et les familles dont le ratio de la dette au revenu est supérieur à 3,0Note .

Les familles faisant partie des catégories supérieures de ratio de la dette aux actifs étaient plus susceptibles d’éprouver des difficultés financières. Environ 7 % des familles présentant un ratio de la dette aux actifs inférieur ou égal à 0,25 ont sauté ou retardé un paiement non hypothécaire, comparativement à 16 % de celles dont le ratio était supérieur à 0,50 (graphique 3). Une association comparable a été observée en ce qui concerne les paiements hypothécaires sautés ou retardés.

Tableau de données du graphique 3

| Paiement non hypothécaire sauté ou retardé au cours de l’année précédente | Paiement hypothécaire sauté ou retardé au cours de l’année précédenteTableau de Note 1 | Recours à un prêt sur salaire au cours des trois années précédentes | |

|---|---|---|---|

| pourcentage | |||

| Ratio de la dette aux actifs inférieur ou égal à 0,25 (réf.) | 7,1 | 1,7 | 2,4 |

| Ratio de la dette aux actifs supérieur à 0,25 mais inférieur ou égal à 0,50 | 11,5Note ** | 4,2Note * | 2,5 |

| Ratio de la dette aux actifs supérieur à 0,50 | 16,1Note ** | 7,1Note ** | 7,7Note ** |

|

|||

Parmi les familles faisant partie de la catégorie inférieure de ratio de la dette aux actifs, 2 % ont sauté ou retardé un paiement hypothécaire, comparativement à 7 % de celles faisant partie de la catégorie la plus élevée. Enfin, parmi les familles faisant partie de la catégorie inférieure de ratio de la dette aux actifs, 2 % ont eu recours à des prêts sur salaire, comparativement à 8 % de celles dont le ratio était supérieur à 0,50.

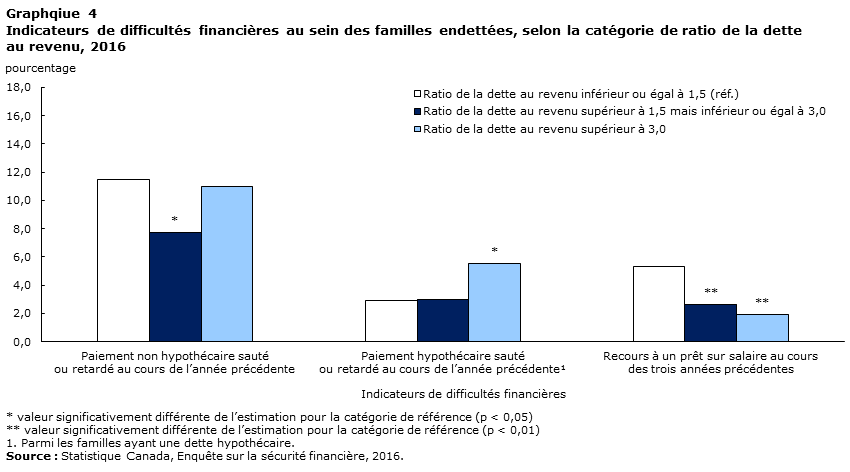

Les associations n’étaient pas aussi claires pour ce qui est du ratio de la dette au revenu (graphique 4). Environ 11 % des familles ont sauté ou retardé un paiement non hypothécaire lorsqu’elles présentaient un ratio de la dette au revenu inférieur ou égal à 1,5. Pour ce qui est des familles dont le ratio était supérieur à 1,5, mais inférieur ou égal à 3,0 et celles dont le ratio était supérieur à 3,0, les proportions étaient de 8 % et de 11 %, respectivement.

Tableau de données du graphique 4

| Paiement non hypothécaire sauté ou retardé au cours de l’année précédente | Paiement hypothécaire sauté ou retardé au cours de l’année précédenteTableau de Note 1 | Recours à un prêt sur salaire au cours des trois années précédentes | |

|---|---|---|---|

| pourcentage | |||

| Ratio de la dette au revenu inférieur ou égal à 1,5 (réf.) | 11,5 | 2,9 | 5,3 |

| Ratio de la dette au revenu supérieur à 1,5 mais inférieur ou égal à 3,0 | 7,7Note * | 3,0 | 2,6Note ** |

| Ratio de la dette au revenu supérieur à 3,0 | 11,0 | 5,5Note * | 1,9Note ** |

|

|||

Parmi les familles qui avaient une dette prêt hypothécaire, environ 3 % de celles présentant un ratio de la dette au revenu inférieur ou égal à 3,0 ont sauté ou retardé un paiement hypothécaire. Cependant, près de 6 % de celles présentant un ratio de la dette au revenu supérieur à 3,0 ont sauté ou retardé un paiement. De même, les familles présentant des ratios de la dette au revenu supérieurs étaient moins susceptibles d’avoir eu recours à des prêts sur salaire. Les familles faisant partie de la catégorie de ratio de la dette au revenu la plus basse étaient plus susceptibles d’avoir eu recours à des prêts sur salaire (5 %) que celles faisant partie de la catégorie supérieure (2 %).

Ces résultats peuvent s’expliquer par le fait que les familles ayant recours à des prêts sur salaire présentent un ratio élevé de la dette aux actifs, en grande partie en raison de la faible valeur des actifs qu’elles possèdent et non en raison d’un endettement élevé. En effet, les familles ayant recours à des prêts sur salaire possèdent, en moyenne, des actifs correspondant à 28 % des actifs de la population générale ayant une dette. En outre, elles sont moins susceptibles d’être propriétaires de leur résidence; le ratio de la dette au revenu des propriétaires est généralement plus élevé. En moyenne, leur ratio de la dette au revenu s’élève à 59 % de celui de la population générale ayant une dette. Non seulement l’endettement des utilisateurs de prêts sur salaire est inférieur à celui de la population générale, mais leur accès à une forme de crédit sur carte de crédit est également plus limité. Environ 17 % des familles ayant eu recours à un prêt sur salaire se sont vu refuser une carte de crédit, comparativement à 2 % de la population de tous les débiteurs.

Le ratio de la dette aux actifs présente, par conséquent, une tendance plus nette qui laisse penser que des niveaux d’endettement supérieurs — pour une valeur d’actifs donnée — exposent les familles à un plus grand risque de difficultés financières. En revanche, le constat n’est pas le même pour le ratio de la dette au revenu.

Les familles présentant un ratio de la dette aux actifs plus élevé sont plus susceptibles de sauter ou de retarder un paiement ou d’avoir recours à des prêts sur salaire

On a analysé de façon plus approfondie les relations entre les ratios de la dette aux actifs et de la dette au revenu et les difficultés financières en estimant des modèles de régression logistique, ce qui permet de tenir compte de diverses caractéristiques socioéconomiques. Les variables de contrôle comprises dans ces modèles comprennent le quintile de revenu familial, le statut de propriété, le type de famille, la région ainsi que l’âge, le sexe et le niveau de scolarité du soutien économique principal. Les résultats sont présentés sous forme de probabilités prédites.

Un ratio de la dette aux actifs supérieur était associé à une probabilité plus élevée de sauter ou de retarder un paiement non hypothécaire. Les familles présentant un ratio de la dette aux actifs supérieur à 0,50 affichaient une probabilité de 13 % de sauter ou de retarder un paiement non hypothécaire (tableau 1). En comparaison, cette probabilité était de 12 % chez les familles présentant un ratio supérieur à 0,25, mais inférieur ou égal à 0,50, et de 8 % chez celles présentant un ratio inférieur ou égal à 0,25Note .

| Paiement non hypothécaire sauté ou retardé au cours de l’année précédente | Paiement hypothécaire sauté ou retardé au cours de l’année précédenteTableau 1 Note 1 | Recours à un prêt sur salaire au cours des trois années précédentes | |

|---|---|---|---|

| probabilité prédite | |||

| Catégorie de ratio de la dette aux actifs | |||

| Ratio de la dette aux actifs inférieur ou égal à 0,25 (réf.) | 0,080 | 0,016 | 0,027 |

| Ratio de la dette aux actifs supérieur à 0,25 mais inférieur ou égal à 0,50 | 0,122Note ** | 0,042Note ** | 0,031 |

| Ratio de la dette aux actifs supérieur à 0,50 | 0,128Note ** | 0,073Note ** | 0,060Note ** |

| Groupe d’âge du soutien économique principal | |||

| 15 à 34 ans | 0,114 | 0,020Note * | 0,034 |

| 35 à 44 ans | 0,105 | 0,039 | 0,037 |

| 45 à 54 ans (réf.) | 0,125 | 0,042 | 0,047 |

| 55 à 64 ans | 0,099 | 0,081Note * | 0,042 |

| Plus de 64 ans | 0,062Note ** | 0,041 | 0,040 |

| Type de famille | |||

| Personne hors famille | 0,110 | 0,045 | 0,024 |

| Couple sans enfant (réf.) | 0,083 | 0,024 | 0,035 |

| Couple ayant des enfants | 0,106 | 0,040 | 0,041 |

| Parent seul | 0,121 | 0,094Note * | 0,084Note ** |

| « Autres » types de famille | 0,116 | 0,045 | 0,063Note ** |

| Niveau de scolarité du soutien économique principal | |||

| Sans diplôme d’études secondaires | 0,112 | 0,054 | 0,075Note * |

| Diplôme d’études secondaires (réf.) | 0,117 | 0,038 | 0,048 |

| Études postsecondaires partielles | 0,121 | 0,046 | 0,041 |

| Certificat, diplôme ou grade universitaire | 0,079Note ** | 0,033 | 0,016Note ** |

| Groupe de revenu | |||

| Premier quintile (réf.) | 0,128 | 0,068 | 0,037 |

| Deuxième quintile | 0,134 | 0,038 | 0,046 |

| Troisième quintile | 0,097Note * | 0,048 | 0,038 |

| Quatrième quintile | 0,095 | 0,041 | 0,038 |

| Cinquième quintile | 0,051Note * | 0,022Note ** | 0,033 |

| Région | |||

| Atlantique | 0,073 | 0,043 | 0,038 |

| Québec | 0,136Note ** | 0,034 | 0,014Note ** |

| Ontario (réf.) | 0,096 | 0,032 | 0,046 |

| Prairies | 0,106 | 0,068Note ** | 0,056 |

| Colombie-Britannique | 0,091 | 0,039 | 0,044 |

| Sexe du soutien économique principal | |||

| Hommes (réf.) | 0,107 | 0,042 | 0,040 |

| Femmes | 0,103 | 0,038 | 0,037 |

| Statut de propriété | |||

| Propriétaire, sans hypothèque | 0,078Note ** | Note ...: n'ayant pas lieu de figurer | 0,017Note ** |

| Propriétaire, ayant une dette hypothécaire | 0,085Note ** | Note ...: n'ayant pas lieu de figurer | 0,019Note ** |

| Non-propriétaire (réf.) | 0,140 | Note ...: n'ayant pas lieu de figurer | 0,082 |

... n'ayant pas lieu de figurer

|

|||

Le statut de propriété était également un facteur important associé au fait de sauter ou de retarder des paiements non hypothécaires. Les propriétaires, ayant ou non un prêt hypothécaire, étaient moins susceptibles d’éprouver des difficultés financières. Leur probabilité de sauter ou de retarder un paiement non hypothécaire était d’environ 8 %, comparativement à 14 % chez les personnes non propriétaires de leur résidence principale.

Il existe aussi un lien entre le revenu familial et les indicateurs de difficultés financières. Les familles du quintile de revenu le plus bas affichaient une probabilité de 13 % de sauter ou de retarder un paiement non hypothécaire. En comparaison, la probabilité correspondante était de 9 % et de 5 %, respectivement, chez les familles des quatrième et cinquième quintiles de revenu.

D’autres résultats ont indiqué que les familles dont le soutien économique principal était âgé de 65 ans et plus (6 %) étaient proportionnellement moins nombreuses à sauter ou de retarder des paiements, comparativement aux familles dont le soutien économique principal était âgé de 45 à 54 ans (12 %). Les titulaires d’un grade universitaire (8 %) étaient moins portés à sauter ou retarder des paiements que les titulaires d’un diplôme d’études secondaires (12 %). À l’échelon régional, la probabilité de sauter ou de retarder des paiements s’élevait à 14 % chez les familles vivant au Québec, comparativement à 10 % chez les familles vivant en Ontario.

Les résultats obtenus relativement aux paiements hypothécaires sautés ou retardés, lesquels concernent uniquement les familles ayant une dette hypothécaire, étaient semblables, même si les probabilités étaient généralement moindresNote . Les familles faisant partie de la catégorie de ratio de la dette aux actifs le plus bas affichaient une probabilité de 2 % de sauter ou de retarder un paiement hypothécaire. Ce risque augmentait parallèlement au ratio de la dette aux actifs. Parmi les familles présentant des ratios supérieurs à 0,50, la probabilité de sauter ou de retarder un paiement hypothécaire était de 7 %.

Comme cela était le cas pour ce qui est des paiements non hypothécaires, d’autres caractéristiques familiales étaient associées au fait de sauter ou de retarder des paiements hypothécaires. La probabilité de sauter ou de retarder un paiement hypothécaire chez les familles monoparentales (9 %) était supérieure à celle des couples sans enfant (2 %).

Les familles dont le soutien économique principal était âgé de 55 à 64 ans (8 %) étaient plus susceptibles de sauter ou de retarder un paiement hypothécaire. Les familles dont le soutien économique principal était âgé de 15 à 34 ans (2 %) étaient proportionnellement moins nombreuses à sauter ou de retarder un paiement hypothécaire que les familles dont le soutien économique principal était âgé de 45 à 54 ans (4 %). À ce chapitre, les familles du quintile de revenu le plus élevé affichaient une probabilité inférieure (2 %) à celle des familles du quintile inférieur (7 %). À l’échelon régional, les familles vivant dans les Prairies étaient plus susceptibles d’avoir sauté ou retardé un paiement hypothécaire que les familles vivant en Ontario (7 % par rapport à 3 %).

Les familles monoparentales et les « autres » types de famille ont davantage recours à des prêts sur salaire

Les ratios de la dette aux actifs sont également associés à l’utilisation de prêts sur salaire. Au cours des trois années ayant précédé l’enquête, les familles faisant partie de la catégorie la plus élevée de ratio de la dette aux actifs étaient deux fois plus portées à avoir eu recours à un prêt sur salaire que celles faisant partie de la catégorie la plus basse (6 % par rapport à 3 %).

Qu'ils aient ou non une dette hypothécaire, les propriétaires (2 %) étaient significativement moins susceptibles d’avoir eu recours à un prêt sur salaire que les non‑propriétaires (8 %). En général, le fait d’avoir atteint un niveau de scolarité supérieur était associé à une plus faible probabilité d’avoir eu recours à un prêt sur salaire : 8 % des personnes sans diplôme d’études secondaires, 5 % des titulaires d’un diplôme d’études secondaires et 2 % des titulaires d’un grade universitaire (même après la prise en compte d’autres facteurs, comme le revenu). Ce résultat peut être lié au fait que les personnes ayant atteint un niveau de scolarité plus élevé ont des connaissances financières plus élevées que celles ayant atteint un niveau de scolarité moindreNote .

Les familles monoparentales (8 %) et les « autres » types de familleNote (6 %) étaient plus susceptibles d’avoir eu recours à des prêts sur salaire que les couples sans enfant (4 %). Après la prise en compte de tous les facteurs, les résidents du Québec étaient les moins portés à avoir eu recours à des prêts sur salaire (1 % par rapport à 5 % des résidents de l’Ontario). Des variations au chapitre des réglementations provinciales relatives aux prêts sur salaire existent dans l’ensemble du Canada; le Québec dispose d’une réglementation plus restrictive en la matière que les autres provinces canadiennesNote . Contrairement aux résultats portant sur les paiements hypothécaires ou non hypothécaires sautés ou retardés, les niveaux de revenu n’étaient pas associés au recours aux prêts sur salaireNote .

Pour vérifier la relation entre le ratio de la dette au revenu et les indicateurs de difficultés financières, on a également appliqué le modèle à des catégories de ratio de la dette au revenu plutôt qu’à celles de ratio de la dette aux actifs. Les résultats indiquent que le ratio de la dette au revenu ne semble pas être associé aux difficultés financières, puisque les résultats ne sont pas statistiquement significatifs (tableau 2). Les relations entre diverses caractéristiques familiales et les trois indicateurs de difficultés financières étaient similaires dans le modèle de ratio de la dette au revenu et dans celui de la dette aux actifs.

| Paiement non hypothécaire sauté ou retardé au cours de l’année précédente | Paiement hypothécaire sauté ou retardé au cours de l’année précédenteTableau 2 Note 1 | Recours à un prêt sur salaire au cours des trois années précédentes | |

|---|---|---|---|

| probabilité prédite | |||

| Catégorie de ratio de la dette au revenu | |||

| Ratio de la dette au revenu inférieur ou égal à 1,5 (réf.) | 0,101 | 0,031 | 0,042 |

| Ratio de la dette au revenu supérieur à 1,5 mais inférieur ou égal à 3,0 | 0,095 | 0,032 | 0,040 |

| Ratio de la dette au revenu supérieur à 3,0 | 0,125 | 0,052 | 0,028 |

| Groupe d’âge du soutien économique principal | |||

| 15 à 34 ans | 0,120 | 0,025 | 0,038 |

| 35 à 44 ans | 0,108 | 0,041 | 0,038 |

| 45 à 54 ans (réf.) | 0,122 | 0,038 | 0,046 |

| 55 à 64 ans | 0,093 | 0,068Note * | 0,039 |

| Plus de 64 ans | 0,057Note ** | 0,030 | 0,033 |

| Type de famille | |||

| Personne hors famille | 0,109Note * | 0,043 | 0,025 |

| Couple sans enfant (réf.) | 0,083 | 0,023 | 0,034 |

| Couple ayant des enfants | 0,107 | 0,041 | 0,041 |

| Parent seul | 0,123 | 0,099Note * | 0,086Note ** |

| « Autres » types de famille | 0,117Note * | 0,045 | 0,062Note ** |

| Niveau de scolarité du soutien économique principal | |||

| Sans diplôme d’études secondaires | 0,114 | 0,056 | 0,074Note * |

| Diplôme d’études secondaires (réf.) | 0,117 | 0,038 | 0,047 |

| Études postsecondaires partielles | 0,122 | 0,047 | 0,042 |

| Certificat, diplôme ou grade universitaire | 0,078Note ** | 0,032 | 0,016Note ** |

| Groupe de revenu | |||

| Premier quintile (réf.) | 0,129 | 0,065 | 0,041 |

| Deuxième quintile | 0,135 | 0,040 | 0,048 |

| Troisième quintile | 0,097Note * | 0,049 | 0,037 |

| Quatrième quintile | 0,094Note * | 0,041 | 0,036 |

| Cinquième quintile | 0,050Note ** | 0,021Note ** | 0,026 |

| Région | |||

| Atlantique | 0,074 | 0,048 | 0,037 |

| Québec | 0,136Note ** | 0,035 | 0,013Note ** |

| Ontario (réf.) | 0,096 | 0,032 | 0,047 |

| Prairies | 0,108 | 0,072Note ** | 0,060 |

| Colombie-Britannique | 0,089 | 0,034 | 0,045 |

| Sexe du soutien économique principal | |||

| Hommes (réf.) | 0,107 | 0,043 | 0,040 |

| Femmes | 0,103 | 0,038 | 0,038 |

| Statut de propriété | |||

| Propriétaire, sans hypothèque | 0,066Note ** | Note ...: n'ayant pas lieu de figurer | 0,013Note ** |

| Propriétaire, ayant une dette hypothécaire | 0,086Note ** | Note ...: n'ayant pas lieu de figurer | 0,022Note ** |

| Non-propriétaire (réf.) | 0,146 | Note ...: n'ayant pas lieu de figurer | 0,078 |

... n'ayant pas lieu de figurer

|

|||

Un ratio de la dette aux actifs supérieur est associé à une plus forte probabilité de sauter ou de retarder des paiements en raison de difficultés financières

Le fait de sauter ou de retarder un paiement ne signifie pas toujours qu’une famille éprouve des difficultés ou des problèmes financiers. Cette situation peut simplement refléter un oubli ou une omission par inadvertance (p. ex., dans le cas d’une carte de crédit). En outre, la plupart des paiements hypothécaires sont assortis d’un délai de grâce, au cours duquel le propriétaire n’encoure aucune sanction pécuniaire si le paiement est effectué avant une certaine échéance.

Dans le cadre de l’ESF, on a demandé directement aux répondants ayant sauté ou retardé un paiement si cette situation «était attribuable à des difficultés financières ». Environ 67 % des répondants ayant sauté un paiement non hypothécaire ont également indiqué qu’ils avaient sauté ce paiement en raison de difficultés financières. Par ailleurs, 3 répondants sur 4 (74 %) ayant sauté un paiement hypothécaire ont déclaré qu’ils l’avaient sauté ou l’avaient retardé en raison de difficultés financières.

Comme cela a été le cas pour les résultats associés au fait de sauter ou de retarder un paiement pour tout motif, il existait une relation entre le ratio de la dette aux actifs et la probabilité de sauter ou de retarder un paiement hypothécaire en raison de difficultés financières. La probabilité de sauter ou de retarder un paiement non hypothécaire en raison de difficultés financières était, par exemple, de 5 % chez les familles présentant un ratio de la dette aux actifs inférieur ou égal à 0,25 et de 10 % chez celles dont le ratio de la dette aux actifs était supérieur à 0,50 (tableau 3). Dans le même ordre d’idées, les autres facteurs associés au fait de sauter ou de retarder un paiement en raison de difficultés financières étaient en grande partie les mêmes que ceux présentés au tableau 1.

| Paiement non hypothécaire sauté ou retardé au cours de l’année précédente | Paiement hypothécaire sauté ou retardé au cours de l’année précédenteTableau 3 Note 1 | |

|---|---|---|

| probabilité prédite | ||

| Catégorie de ratio de la dette aux actifs | ||

| Ratio de la dette aux actifs inférieur ou égal à 0,25 (réf.) | 0,048 | 0,013 |

| Ratio de la dette aux actifs supérieur à 0,25 mais inférieur ou égal à 0,50 | 0,068 | 0,027Note * |

| Ratio de la dette aux actifs supérieur à 0,50 | 0,098Note ** | 0,056Note ** |

| Groupe d’âge du soutien économique principal | ||

| 15 à 34 ans | 0,071 | 0,015Note * |

| 35 à 44 ans | 0,065Note * | 0,027 |

| 45 à 54 ans (réf.) | 0,094 | 0,035 |

| 55 à 64 ans | 0,074 | 0,057 |

| Plus de 64 ans | 0,034Note ** | 0,029 |

| Type de famille | ||

| Personne hors famille | 0,067 | 0,030 |

| Couple sans enfant (réf.) | 0,054 | 0,019 |

| Couple ayant des enfants | 0,072 | 0,030 |

| Parent seul | 0,091Note * | 0,077Note * |

| « Autres » types de famille | 0,085Note * | 0,029 |

| Niveau de scolarité du soutien économique principal | ||

| Sans diplôme d’études secondaires | 0,083 | 0,044 |

| Diplôme d’études secondaires (réf.) | 0,077 | 0,031 |

| Études postsecondaires partielles | 0,087 | 0,034 |

| Certificat, diplôme ou grade universitaire | 0,042Note ** | 0,021 |

| Groupe de revenu | ||

| Premier quintile (réf.) | 0,097 | 0,062 |

| Deuxième quintile | 0,095 | 0,031 |

| Troisième quintile | 0,057Note ** | 0,028Note * |

| Quatrième quintile | 0,054Note ** | 0,032 |

| Cinquième quintile | 0,020Note ** | 0,012Note * |

| Région | ||

| Atlantique | 0,049 | 0,037 |

| Québec | 0,075 | 0,027 |

| Ontario (réf.) | 0,062 | 0,022 |

| Prairies | 0,091Note ** | 0,049Note ** |

| Colombie-Britannique | 0,071 | 0,031 |

| Sexe du soutien économique principal | ||

| Hommes (réf.) | 0,071 | 0,030 |

| Femmes | 0,070 | 0,030 |

| Statut de propriété | ||

| Propriétaire, sans hypothèque | 0,048Note ** | Note ...: n'ayant pas lieu de figurer |

| Propriétaire, ayant une dette hypothécaire | 0,051Note ** | Note ...: n'ayant pas lieu de figurer |

| Non-propriétaire (réf.) | 0,099 | Note ...: n'ayant pas lieu de figurer |

... n'ayant pas lieu de figurer

|

||

Conclusion

À l’aide des données de l’ESF de 2016, dans la présente étude, on a examiné l’association entre les ratios de la dette aux actifs et de la dette au revenu et les difficultés financières, tout en tenant compte de diverses caractéristiques socioéconomiques. On a considéré trois indicateurs de difficultés financières, à savoir le fait de sauter ou de retarder des paiements non hypothécaires, de sauter ou de retarder les paiements hypothécaires, et le recours à un prêt sur salaire.

Il importe d’apporter des nuances dans l’interprétation des résultats puisque ceux-ci sont variés. Il convient tout d’abord de noter que le ratio de la dette aux actifs indique une situation plus cohérente que le ratio de la dette au revenu. En ce qui concerne les trois indicateurs de difficultés financières, les personnes faisant partie des catégories de ratio de la dette aux actifs les plus élevées affichent une probabilité supérieure de déclarer avoir des difficultés financières. Cependant, après la prise en compte de divers facteurs, le ratio de la dette au revenu n’est pas associé aux mesures de difficultés financières, puisque les résultats ne sont pas statistiquement significatifs.

Le ratio de la dette aux actifs peut être un indicateur plus approprié, car les personnes endettées peuvent souvent vendre des actifs pour effectuer un paiement sur une dette, même s’ils ne disposent pas du revenu pour le faire. Enfin, les propriétaires ont souvent accès à des marges de crédit hypothécaire. Ces résultats sont importants, car ils donnent à penser que le ratio de la dette aux actifs est un meilleur indicateur de précarité financière que ne l’est le ratio de la dette au revenu.

De plus, certains groupes démographiques affichent des probabilités relativement supérieures de déclaration de difficultés financières, y compris les familles monoparentales et les « autres » types de famille. À l’inverse, les familles dont le soutien économique principal est titulaire d’un grade universitaire étaient proportionnellement moins nombreuses à déclarer éprouver des difficultés financières. De même, les propriétaires étaient moins susceptibles de sauter ou de retarder un paiement ou d’avoir recours à un prêt sur salaire, et ce, qu'ils aient ou non une dette hypothécaire.

Les difficultés financières présentent de nombreuses dimensions et peuvent prendre de multiples formes. De futures mesures devraient permettre de fournir des renseignements supplémentaires, comme la fréquence à laquelle certains services financiers sont utilisés en cas de difficultés financières. D’autres recherches seront nécessaires pour mieux comprendre le degré de difficultés financières de la population canadienne.

George Marshall est analyste de recherche pour la publication Regards sur la société canadienne de Statistique Canada.

Début de l'encadré

Sources de données

Dans le cadre de la présente étude, on a eu recours aux données de l’Enquête sur la sécurité financière (ESF) de 2016. L’ESF est une enquête à participation volontaire permettant de recueillir des renseignements sur les avoirs, les dettes, l’emploi, le revenu et le niveau de scolarité d’un échantillon de familles canadiennes. On recueille des renseignements sur la valeur de l’ensemble des principaux avoirs financiers et non financiers, ainsi que sur les sommes dues à l’égard de prêts hypothécaires, de véhicules, de cartes de crédit, de prêts étudiants et d’autres dettes.

L’ESF porte sur la population vivant dans les 10 provinces du Canada. Les personnes suivantes sont exclues de l’enquête : les personnes vivant dans les réserves et d’autres établissements autochtones dans les provinces, les représentants officiels de pays étrangers vivant au Canada ainsi que leurs familles, les membres de communautés religieuses et d’autres communautés, les membres des Forces canadiennes vivant dans des camps ou des bases militaires, les personnes vivant à temps plein dans des établissements (p. ex., les détenus des pénitenciers et les malades chroniques dans les hôpitaux et les établissements de soins infirmiers).

Les caractéristiques individuelles, comme l’âge et le niveau de scolarité, reflètent celles de la personne gagnant le revenu le plus élevé dans la famille. Les familles présentant des ratios de la dette aux actifs et de la dette au revenu égaux à zéro ont été retirées de l’échantillon.

Dans le cadre de la présente étude, on a utilisé trois catégories de ratio de la dette aux actifs et de ratio de la dette au revenu. Ces catégories ont été établies pour déterminer le quart des familles canadiennes représentant les proportions les plus élevées de ratios de la dette aux actifs et de la dette au revenu. En 2016, la moitié des familles endettées ont présenté un ratio de la dette aux actifs supérieur à 0, mais inférieur ou égal à 0,25Note . Une proportion de 23 % a enregistré un ratio supérieur à 0,25, mais inférieur ou égal à 0,50, et 28 % des familles ont enregistré un ratio supérieur à 0,50. De même, 54 % des familles endettées ont présenté un ratio de la dette au revenu supérieur à 0, mais inférieur ou égal à 1,5; 21 % ont déclaré un ratio supérieur à 1,5, mais inférieur ou égal à 3,0; 25 % ont présenté un ratio supérieur à 3,0.

Définitions

La famille désigne la famille économique, définie comme une famille de deux personnes ou plus vivant dans le même logement et étant apparentées par le sang, le mariage ou l’adoption, ou vivant en union libre, et les célibataires vivant seuls ou avec d’autres personnes non apparentées.

La dette totale désigne la dette totale de la famille et comprend la dette hypothécaire sur la résidence principale et tous les autres biens immobiliers (au Canada et à l’étranger), ainsi que la dette de consommation.

La dette hypothécaire fait référence à la dette détenue par les familles sur la résidence principale et tous les autres biens immobiliers (au Canada et à l’étranger).

La dette de consommation comprend les soldes de cartes de crédit, de marges de crédit personnelles et marges de crédit hypothécaires, de même que les emprunts garantis et non garantis contractés auprès de banques et d’autres établissements (y compris les prêts automobiles) et les autres factures impayées.

Le total des actifs désigne le total des actifs de la famille et comprend les biens immobiliers (résidence principale et tous les autres biens immobiliers), les régimes de retraite d’employeurs (valeur fondée sur la cessation) ainsi que tous les autres actifs (y compris les régimes enregistrés d’épargne-retraite, les régimes enregistrés d’épargne‑études, les fonds enregistrés de revenu de retraite, les actions, les obligations, les fonds communs de placement, les véhicules, les effets du ménage, les comptes bancaires, les biens de collection, la valeur accumulée des entreprises familiales et les autres actifs financiers et non financiers).

Les quintiles de revenu se fondent sur le revenu total de la famille économique après impôts, ajusté pour la taille de la famille.

Le ratio de la dette au revenu est obtenu en divisant la dette totale de la famille par le revenu total de la famille après impôts.

Le ratio de la dette aux actifs est obtenu en divisant la dette totale de la famille par les actifs totaux de la famille.

Fin de l'encadré

- Date de modification :