Rapports économiques et sociaux

Tendances récentes des avoirs détenus dans un régime enregistré d’épargne-études selon le revenu, le statut d’immigrant, l’identité autochtone et la province

DOI: https://doi.org/10.25318/36280001202200500003-fra

Résumé

Les régimes enregistrés d’épargne-études (REEE) font partie de l’ensemble de programmes gouvernementaux conçus pour inciter les jeunes appartenant à des groupes comptant habituellement peu d’inscriptions dans des programmes d’études postsecondaires à envisager ces derniers comme une option viable. Depuis le milieu des années 2000, les parents à faibles et à moyens revenus dont les enfants sont âgés de moins de 18 ans bénéficient d’importants incitatifs financiers du gouvernement lorsqu’ils ouvrent un compte de REEE et y cotisent. Une étude précédente, réalisée à partir de données de 2012, a montré des avoirs en REEE plus répandus chez les parents ayant un revenu élevé, un patrimoine élevé et un niveau de scolarité élevé. La présente étude vise à mettre ces constatations à jour et à étendre l’analyse afin d’y inclure des résultats selon le statut d’immigrant, l’identité autochtone et la province de résidence.

Pour ce faire, l’étude s’appuie sur les données de l’Enquête sur la sécurité financière. Axée sur les couples mariés et les parents seuls ayant au moins un enfant de moins de 18 ans, l’étude met en évidence plusieurs éléments clés à retenir. Tout d’abord, les écarts absolus et relatifs d’investissements dans des REEE entre les familles occupant le sommet et le bas de la répartition du revenu ont commencé à rétrécir ces dernières années, ce qui renverse ainsi une tendance à la hausse de longue date observée tout au long des années 2000 et au début des années 2010. Malgré cela, en 2019, les familles se situant au sommet de la répartition du revenu étaient toujours nettement plus susceptibles de posséder des REEE et d’y avoir investi beaucoup plus que leurs homologues du bas de la répartition du revenu. De plus, même si les parents immigrants accordent une grande valeur aux études postsecondaires, ils investissent dans des REEE dans une proportion plus ou moins équivalente à celle des familles non immigrantes. Autre élément à retenir, les familles autochtones vivant hors réserve ont investi beaucoup moins dans des REEE que les familles non autochtones, différence qui s’explique en grande partie par la plus grande modestie des revenus, du patrimoine, du niveau d’études des parents, entre autres, des familles autochtones vivant hors réserve. Par conséquent, les familles autochtones vivant hors réserve ont utilisé les REEE pour économiser en vue des études postsecondaires de leurs enfants dans une mesure plus ou moins égale à celle des familles non autochtones défavorisées. Enfin, les investissements moyens dans des REEE variaient considérablement entre les provinces, mais là encore, cette variation s’expliquait principalement par les écarts dans les facteurs qui déterminaient les tendances d’investissement dans des REEE. Une fois les écarts entre les déterminants liés aux REEE pris en compte, les familles de Terre-Neuve-et-Labrador et celles de la Colombie-Britannique avaient le plus tendance à investir dans des REEE, tandis que les autres provinces ne présentaient aucune différence.

Auteur

Marc Frenette travaille au sein de la Division de l’analyse sociale et de la modélisation de la Direction des études analytiques et de la modélisation de Statistique Canada.

Introduction

La relation entre les titres d’études postsecondaires et la réussite sur le marché de l’emploi est bien établie (p. ex. Frenette, 2014; Frenette, 2019a), et cette tendance pourrait perdurer, voire s’accentuer alors que le numérique occupe une place grandissante dans le monde. Les entreprises pourraient en effet automatiser de plus en plus leurs processus routiniers et non cognitifs afin de se spécialiser dans des travaux non routiniers et cognitifs; le milieu de travail se mondialisera assurément grâce aux possibilités offertes par le télétravail. Il s’agit de deux facteurs qui profiteraient de façon disproportionnée aux travailleurs ayant un niveau de scolarité élevé (Frank et al., 2021; Messacar et al., 2020). Des études antérieures ont toutefois montré sans équivoque que les inscriptions aux programmes d’études postsecondaires sont beaucoup plus faibles chez les jeunes issus de familles à faible revenu (Frenette, 2007; Frenette, 2017a), de même que ceux appartenant à certaines populations, comme les Autochtones vivant hors réserve (Frenette, 2011a). Des travaux de recherche ont également apporté la preuve que l’avantage salarial estimé qui serait associé à des études postsecondaires est au moins aussi élevé pour les jeunes de familles à faible revenu que pour ceux issus de familles à revenu élevé (Frenette, 2019b), de même que pour les Autochtones vivant hors réserve comparativement aux non-Autochtones (Frenette, 2011b). L’obtention d’un diplôme d’études postsecondaires au Canada est aussi l’une des clés du succès de nombreux groupes d’immigrants de deuxième génération (Chen et Hou, 2019).

Les gouvernements ont mis en place de nombreux outils pour aider les jeunes, notamment ceux issus de milieux défavorisés, dans la poursuite de leurs études postsecondaires. Il s’agit, entre autres, de prêts étudiants comportant des modalités de remboursement plus favorables que les prêts privés, de subventions non remboursables, de crédits d’impôt et d’incitations à l’épargne en vue d’études postsecondaires. L’option d’épargne pour les études postsecondaires revêt une grande importance, puisque les incitatifs sont devenus plus généreux et fortement ciblés. Depuis que le gouvernement fédéral a créé les régimes enregistrés d’épargne-études (REEE) en 1974, les taux de rendement du capital investi faits en fonction des cotisations maximales établies ont été exonérés d’impôt. Les cotisations maximales ont augmenté en 1996, et de nouveau en 1997; on a en outre rendu le régime plus souple, à cette époque, pour permettre le transfert des portions non utilisées dans un régime enregistré d’épargne-retraite quand le bénéficiaire ne poursuivait pas d’études postsecondaires. L’incitatif le plus attrayant est toutefois apparu en 1998, au moment où le gouvernement fédéral a créé la Subvention canadienne pour l’épargne-études (SCEE), une subvention de 20 % accompagnant les cotisations privées jusqu’à concurrence d’un seuil établi. D’autres incitatifs aux cotisations se sont ajoutés en 2004 pour les familles à faible et à moyen revenu, sous la forme d’une subvention de contrepartie supplémentaire de 20 % et de 10 %. C’est à cette époque que le Bon d’études canadien (BEC) a été mis en place pour inciter les familles à faible revenu à souscrire à un REEE sans avoir à faire de cotisation. Dans le cadre du programme BEC, les familles admissibles reçoivent une cotisation initiale de 500 $ du gouvernement, suivie de 100 $ supplémentaires par année pendant les 15 premières années de la vie du bénéficiaire. Depuis lors, des incitatifs supplémentaires, mais plus modestes ont vu le jour à l’échelle fédérale, et quelques provinces (le Québec, la Saskatchewan, l’Alberta et la Colombie-Britannique) ont aussi mis en place des incitatifs pour que leurs résidents cotisent à un REEENote .

Des travaux de recherche antérieurs réalisés à partir de données couvrant la période de 1999 à 2012 ont montré que les REEE étaient plus courants chez les parents ayant un revenu élevé, un patrimoine élevé et un niveau de scolarité élevé (Frenette, 2017b). Cependant, le fait de disposer d’un REEE à l’âge de 15 ans a été associé à une plus grande propension à s’inscrire à des programmes universitaires ou collégiaux dans les années suivantes (Frenette, 2017b) au sein des familles à faible revenu et à revenu élevé, et l’association entre le fait d’avoir un REEE et les tendances d’inscription subséquentes ont persisté, même après la prise en compte des différences bien documentées quant aux déterminants des inscriptions à des programmes d’études postsecondaires (p. ex. le rendement scolaire et le niveau de scolarité des parents).

L’objet de l’étude actuelle consiste à mettre à jour les renseignements sur les tendances des avoirs en REEE à l’aide de données plus récentes. Pour ce faire, l’étude a fait appel à l’Enquête sur la sécurité financière (ESF) des années 1999, 2005, 2012, 2016 et 2019. L’ESF est conçue pour mesurer l’avoir net (patrimoine) des familles canadiennes, notamment les éléments détaillés (p. ex. la valeur totale de tous les investissements dans un REEE à un moment donné). Axée sur les couples mariés et les parents seuls ayant au moins un enfant de moins de 18 ans, l’étude documente les tendances au fil du temps et les ventile par revenu, statut d’immigrant, identité autochtoneNote et province de résidence. Bien que de nombreux facteurs puissent influer sur la décision d’investir dans des REEE, l’objet de l’étude consiste simplement à établir des tendances en ce qui a trait aux dimensions susmentionnées.

Les investissements dans un régime enregistré d’épargne-études au sein des familles ont continué leur croissance, mais à plus faible intensité

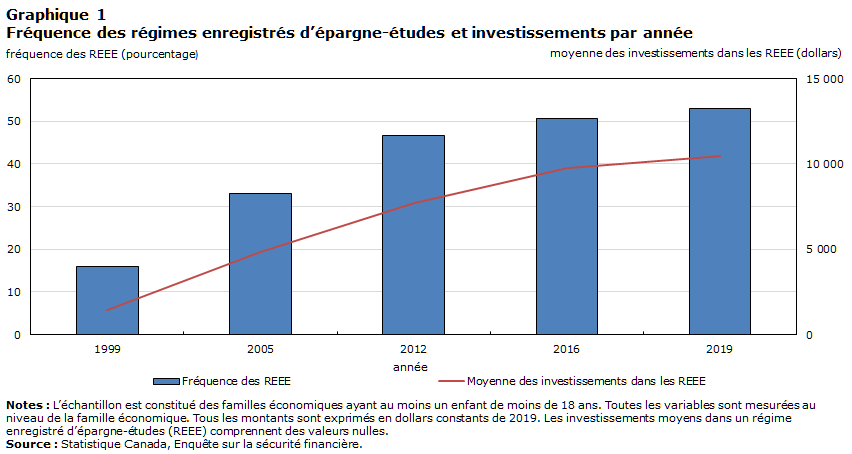

Environ 1 famille sur 6 (15,9 %) ayant au moins un enfant de moins de 18 ans a souscrit à un REEE en 1999, une année après l’entrée en vigueur de la SCEE (graphique 1). Mais cette proportion a rapidement augmenté dans les années suivantes, pour atteindre 33,0 % en 2005. Plusieurs facteurs pourraient expliquer le fait que la proportion des familles ayant souscrit à un REEE ait plus que doublé en si peu de temps. Entre les deux périodes, la SCEE s’est étendue aux familles à faible et à moyen revenu, ce à quoi s’ajoute l’introduction du BEC, qui a possiblement encouragé les familles défavorisées à souscrire à un REEE. Il s’agissait également d’une période marquée par une forte hausse des frais de scolaritéNote , ce qui a sans doute incité les familles ayant des enfants à se faire plus prévoyantes. Les familles ont peut-être aussi été informées de l’existence de la SCEE et de ses avantages au fil du temps.

Tableau de données du graphique 1

| Année | Fréquence des REEE | Moyenne des investissements dans les REEE |

|---|---|---|

| pourcentage | dollars | |

| 1999 | 15,87 | 1 473,00 |

| 2005 | 32,96 | 4 822,01 |

| 2012 | 46,75 | 7 687,18 |

| 2016 | 50,76 | 9 751,98 |

| 2019 | 53,01 | 10 485,30 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Les investissements moyens dans un régime enregistré d’épargne-études (REEE) comprennent des valeurs nulles. Source : Statistique Canada, Enquête sur la sécurité financière. |

||

La proportion de familles ayant souscrit à un REEE a continué de s’accroître après 2005, à mesure que s’ajoutaient des incitatifs et que des provinces y ont emboîté le pas avec leurs propres incitatifs. En 2012, près de la moitié des familles (46,8 %) avaient souscrit à un REEE. Mais la croissance a considérablement ralenti après 2012. En 2016, 50,8 % des familles avaient souscrit à un REEE et en 2019, cette proportion n’avait que peu augmenté, affichant 53,0 %.

Une tendance semblable se dessine sur toute la période, lorsqu’on observe la valeur moyenne des investissements totaux dans un REEE (y compris les valeurs nulles), qui ont augmenté pour passer de 1 473 $ en 1999 à 10 485 $ en 2019. Les tendances relatives à la moyenne des investissements dans les REEE reflètent habituellement celles relatives à la fréquence des investissements dans les REEE pour chacune des années examinées.

Parmi les familles ayant souscrit à un REEE, la moyenne des investissements dans les REEE a également augmenté au cours de la période, mais à un rythme plus lent. La moyenne des investissements dans les REEE est notamment passée de 9 279 $ en 1999 à 19 779 $ en 2019Note .

Même si ces résultats brossent un portrait intéressant des investissements dans les REEE au cours des deux dernières décennies, peut-être que la question la plus importante consiste à se demander « Dans quelle mesure ces investissements dans des REEE sont-ils répandus dans certains groupes de la société? ». Le reste de l’article traite de ce point selon plusieurs dimensions socioéconomiques.

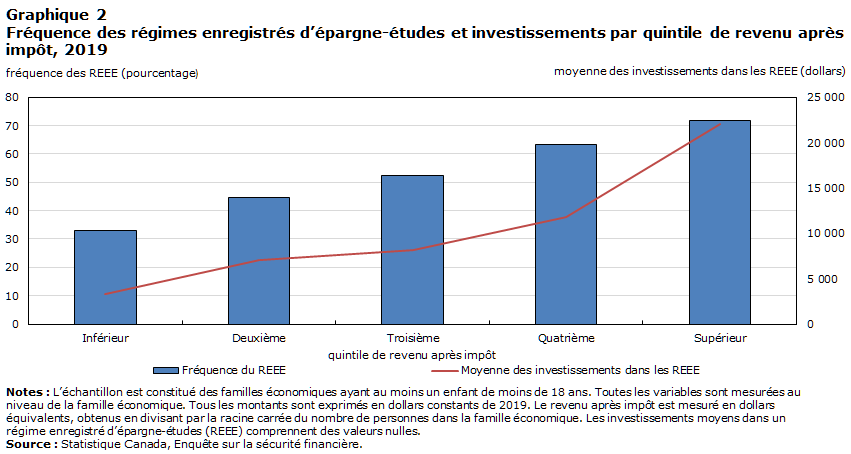

Les familles de la tranche supérieure de 20 % de la répartition du revenu possèdent près de sept fois plus de régimes enregistrés d’épargne-études que les familles de la tranche inférieure de 20 %

Mis à part le programme BEC, qui ciblait les familles à faible revenu, il n’est pas possible d’investir dans des REEE sans avoir accès à des fonds. Le revenu familial constitue la source de fonds qui pourraient servir à investir dans un REEE. En effet, 71,7 % des familles de la tranche supérieure de 20 % de la répartition du revenu après impôt ont souscrit à un REEE en 2019, ce qui représente plus du double de celles de la tranche inférieure de 20 % (33,0 %). La principale différence réside toutefois dans les montants en dollars investis dans un REEE, si l’on considère que les non-cotisants sont compris dans les calculs. Dans ce cas, en 2019, les familles de la tranche supérieure de 20 % de la répartition du revenu après impôt avaient effectué 6,7 fois plus d’investissements dans des REEE que leurs homologues de la tranche inférieure de 20 % (graphique 1Note ).

Tableau de données du graphique 2

| Quintile de revenu après impôt | Fréquence du REEE | Moyenne des investissements dans les REEE |

|---|---|---|

| pourcentage | dollars | |

| Inférieur | 32,96 | 3 295,37 |

| Deuxième | 44,77 | 7 080,00 |

| Troisième | 52,39 | 8 135,45 |

| Quatrième | 63,16 | 11 848,55 |

| Supérieur | 71,74 | 22 052,21 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Le revenu après impôt est mesuré en dollars équivalents, obtenus en divisant par la racine carrée du nombre de personnes dans la famille économique. Les investissements moyens dans un régime enregistré d’épargne-études (REEE) comprennent des valeurs nulles. Source : Statistique Canada, Enquête sur la sécurité financière. |

||

Les augmentations de la fréquence des REEE et des investissements étaient plutôt constantes d’un quintile de revenu au suivant, comme le montre le graphique 2. L’exception se situe entre le quatrième quintile et le cinquième quintile (quintile supérieur), où la moyenne des investissements dans les REEE a fait un bond pour passer de 11 849 $ à 22 052 $. Une des raisons possibles de cette situation serait le fait que le revenu moyen après impôt est nettement plus élevé dans les familles du quintile supérieur par rapport à celui des familles du quatrième quintileNote .

Après avoir affiché une augmentation dans toutes les années de l’enquête, l’écart absolu et l’écart relatif de la moyenne des investissements dans les REEE entre les familles de la tranche supérieure et celles de la tranche inférieure des quintiles de revenu ont rétréci en 2019 (graphique 3). En termes relatifs, les familles du quintile de revenu supérieur avaient effectué 4,1 fois plus d’investissements dans des REEE que leurs homologues du quintile de revenu inférieur en 1999. Ce rapport a augmenté pour atteindre 4,6 en 2005, 7,4 en 2012 et 8,2 en 2016. En 2019, l’écart relatif a reculé pour se fixer approximativement à sa valeur de 2012 (6,7).

En termes absolus, l’écart s’est aussi beaucoup creusé jusqu’en 2016, pour se rétrécir légèrement en 2019. La différence entre la moyenne des investissements dans les REEE entre les familles des quintiles de revenu supérieur et inférieur a notamment augmenté rapidement pour passer de 2 556 $ en 1999 à 10 355 $ en 2005 et ensuite présenter de plus faibles hausses entre 2012 (15 015 $) et 2016 (20 761 $), et une légère baisse en 2019 (18 757 $). Malgré l’absence d’une baisse marquée de l’écart absolu entre les deux groupes, les familles du quintile de revenu inférieur ont enregistré des hausses modérées de la moyenne des investissements dans les REEE ces dernières années (allant de 2 349 $ en 2012 à 2 902 $ en 2016 et à 3 295 $ en 2019).

Tableau de données du graphique 3

| Année | Quintile de revenu inférieur | Quintile de revenu supérieur |

|---|---|---|

| moyenne des investissements dans les REEE (dollars) | ||

| 1999 | 833,13 | 3 389,60 |

| 2005 | 2 838,33 | 13 193,40 |

| 2012 | 2 349,37 | 17 364,37 |

| 2016 | 2 901,65 | 23 662,93 |

| 2019 | 3 295,37 | 22 052,21 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Le revenu après impôt est mesuré en dollars équivalents, obtenus en divisant par la racine carrée du nombre de personnes dans la famille économique. Les investissements moyens dans un régime enregistré d’épargne-études (REEE) comprennent des valeurs nulles. Source : Statistique Canada, Enquête sur la sécurité financière. |

||

Les familles d’immigrants et de non-immigrants ont investi à un même niveau dans des régimes enregistrés d’épargne-études

Les enfants d’immigrants ont tendance à être très scolarisés comparativement à ceux de parents nés au Canada. Cela pourrait avoir un lien avec le fait que les parents immigrants (dont beaucoup ont un niveau de scolarité élevé) ont tendance à accorder une grande valeur aux études postsecondaires (Childs et al., 2012). En principe, cela pourrait se traduire par de plus grandes économies pour les études postsecondaires de leurs enfants.

Malgré cela, les résultats du graphique 4 indiquent que ce n’est pas le cas. Ces deux dernières décennies, la moyenne des investissements dans les REEE était relativement la même dans les familles d’immigrants et de non-immigrantsNote . En fait, les investissements des familles immigrantes ont accusé un recul derrière ceux des familles non immigrantes. En 1999, la famille immigrante moyenne avait fait des investissements de 1 728 $ dans un REEE, comparativement à 1 373 $ pour les familles non immigrantes. Petit à petit, les familles non immigrantes ont rattrapé les familles immigrantes au cours des 20 années qui ont suivi. En réalité, en 2019, la moyenne des investissements dans les REEE des familles non immigrantes (11 191 $) était supérieure à celle observée au sein des familles immigrantes (9 584 $). Toutefois, dans toutes les années, les familles immigrantes et non immigrantes ont investi le même montant dans les REEE, une fois prises en compte les différences entre les déterminants clés des investissements dans un REEENote Note Note .

Tableau de données du graphique 4

| Année | Immigrant | Né au Canada |

|---|---|---|

| moyenne des investissements dans les REEE (dollars) | ||

| 1999 | 1 728,25 | 1 373,48 |

| 2005 | 5 447,16 | 4 555,64 |

| 2012 | 7 869,44 | 7 583,01 |

| 2016 | 9 700,76 | 9 788,58 |

| 2019 | 9 583,81 | 11 191,20 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Les investissementsmoyens dans un régime enregistré d’épargne-études (REEE) comprennent des valeurs nulles. Source : Statistique Canada, Enquête sur la sécurité financière. |

||

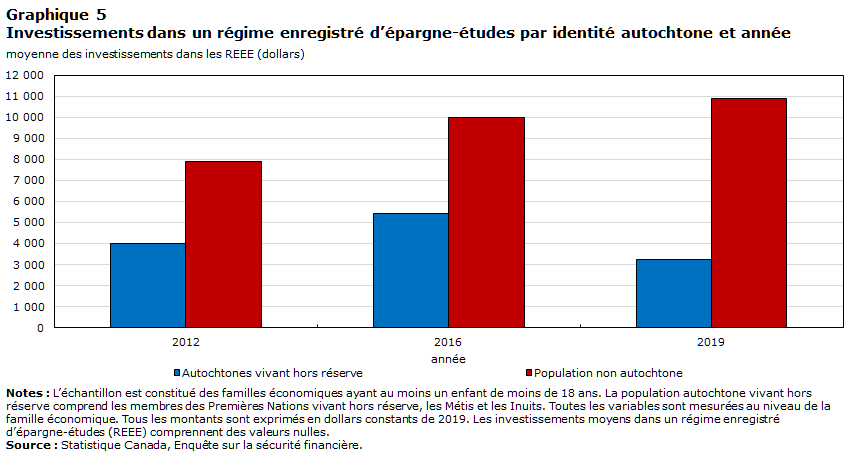

Les familles autochtones vivant hors réserve ont fait deux à trois fois moins d’investissements dans un régime enregistré d’épargne-études que les familles non autochtones

Malgré le fait bien documenté indiquant que les jeunes issus de familles autochtones vivant hors réserve sont moins enclins à s’inscrire à des programmes d’études postsecondaires (p. ex. Frenette, 2011a), on ignore en grande partie, voire en totalité la teneur de leurs investissements dans des REEE, ce qui constitue un facteur important pour aider les jeunes à payer pour leurs études.

Les familles autochtones vivant hors réserve ont fait de deux à trois fois moins d’investissements moyens dans les REEE que les familles non autochtones entre 2012 et 2019 (graphique 5). L’écart entre les deux groupes s’est considérablement creusé au cours de la période de sept ans (allant de 3 884 $ en 2012 à 7 657 $ en 2019Note ). Une très grande partie de l’écart observé chaque année est lié au fait que les familles autochtones vivant hors réserve ont un revenu plus bas, moins de patrimoine, un niveau de scolarité des parents plus faible, etc. que les familles non autochtonesNote Note .

Tableau de données du graphique 5

| Année | Autochtones vivant hors réserve | Population non autochtone |

|---|---|---|

| moyenne des investissements dans les REEE (dollars) | ||

| 2012 | 4 000,75 | 7 885,20 |

| 2016 | 5 437,22 | 10 002,69 |

| 2019 | 3 228,79 | 10 885,73 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. La population autochtone vivant hors réserve comprend les membres des Premières Nations vivant hors réserve, les Métis et les Inuits. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Les investissements moyens dans un régime enregistré d’épargne-études (REEE) comprennent des valeurs nulles. Source : Statistique Canada, Enquête sur la sécurité financière. |

||

Le régime enregistré d’épargne-études variait beaucoup d’une province à l’autre

Il y avait aussi une variation considérable des investissements dans un REEE selon la province de résidence. La moyenne des investissements dans les REEE était notamment trois fois plus élevée dans les familles de la Colombie-Britannique (13 539 $) que dans celles du Nouveau-Brunswick (4 498 $) en 2019. Les familles de l’Alberta, de l’Ontario et de Terre-Neuve-et-Labrador possédaient des REEE de plus de 10 000 $, en moyenne. Un écart considérable quant aux investissements dans un REEE était observé entre les familles du Nouveau-Brunswick (4 498 $) et les familles correspondantes les plus proches, soit celles de l’Île-du-Prince-Édouard (6 594 $).

Dans quelle mesure ces écarts étaient-ils prévisibles, étant donné que les familles de différentes provinces pourraient présenter des caractéristiques socioéconomiques très différentes et, par conséquent, des propensions tout aussi variées à investir dans un REEE? Après un ajustement des différences entre quelques-uns des déterminants clés des investissements dans un REEE, les écarts entre les provinces ont beaucoup rétréciNote . Les familles de Terre-Neuve-et-Labrador, de l’Alberta et de la Colombie-Britannique ont notamment enregistré les investissements ajustés dans un REEE les plus élevés, sans écart significatif entre elles. Les familles de toutes les autres provinces ont enregistré une moyenne des investissements dans les REEE inférieure de 2 500 $ à 4 500 $.

Tableau de données du graphique 6

| Province | Moyenne des investissements dans les REEE |

|---|---|

| Colombie-Britannique | 13 538,98 |

| Alberta | 12 010,90 |

| Ontario | 11 041,50 |

| Terre-Neuve-et-Labrador | 10 060,09 |

| Québec | 8 624,93 |

| Nouvelle-Écosse | 8 546,43 |

| Manitoba | 7 739,32 |

| Saskatchewan | 7 427,39 |

| Île-du-Prince-Édouard | 6 593,72 |

| Nouveau-Brunswick | 4 497,64 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Les investissementsmoyens dans un régime enregistré d’épargne-études (REEE) comprennent des valeurs nulles. Source : Statistique Canada, Enquête sur la sécurité financière. |

|

Conclusion

Les REEE constituent un outil pratique pour permettre aux parents d’économiser pour les études postsecondaires de leurs enfants. Une étude précédente a montré que les investissements dans un REEE étaient plus répandus chez les parents ayant un revenu élevé, un patrimoine élevé et un niveau de scolarité élevé. L’objet du présent article consistait à mettre à jour les connaissances sur les avoirs en REEE des familles canadiennes et d’examiner plus avant les tendances selon une gamme plus étendue de dimensions socioéconomiques.

L’étude a montré que la proportion générale de familles ayant souscrit à un REEE a continué d’augmenter jusqu’en 2012, mais à un rythme beaucoup plus lent qu’auparavant. En 1999, 15,9 % des familles ayant des enfants de moins de 18 ans avaient souscrit à un REEE. Peu de temps après, la proportion avait presque doublé pour atteindre 33,0 % en 2005 et 46,8 % en 2012. Les hausses subséquentes auront été plus modérées : la proportion s’est établie à 50,8 % en 2016 et à 53,0 % en 2019. Une tendance semblable se dessine pour la moyenne des investissements totaux dans un REEE, laquelle a augmenté pour passer de 1 473 $ en 1999 à 10 485 $ en 2019. Les investissements dans un REEE, toujours les plus importants dans les familles aisées ces dernières années, correspondaient en 2019, dans les familles se situant dans la tranche supérieure de 20 % de la répartition du revenu, à une moyenne sept fois plus élevée que celle observée dans les familles de la tranche inférieure de 20 % de cette échelle. Cela se traduit par un écart de 18 757 $ des investissements totaux dans un REEE entre les deux groupes. Dans toutes les années examinées, les familles immigrantes et non immigrantes ont investi à valeur égale dans des REEE. Pour la même période, les familles autochtones vivant hors réserve possédaient de deux à trois fois moins de REEE que les familles non autochtones, mais cela s’explique en grande partie par des différences relatives aux caractéristiques socioéconomiques. Enfin, la moyenne des investissements dans un REEE variait considérablement selon les provinces en 2019, une variation qui s’expliquerait principalement, là encore, par des différences relatives aux caractéristiques socioéconomiques. Une fois ces différences prises en compte, les familles de Terre-Neuve-et-Labrador et de la Colombie-Britannique étaient celles ayant le plus tendance à investir dans des REEE, tandis que les autres provinces ne présentaient aucune différence.

Annexe

| Incidence des REEE | Moyenne des investissements dans les REEE dans les familles ayant investi | Moyenne des investissements dans les REEE | |

|---|---|---|---|

| Dans l’ensemble | |||

| 1999 | 15,9 | 9 279 | 1 473 |

| 2005 | 33,0 | 14 630 | 4 822 |

| 2012 | 46,8 | 16 443 | 7 687 |

| 2016 | 50,8 | 19 213 | 9 752 |

| 2019 | 53,0 | 19 779 | 10 485 |

| Quintile de revenu inférieur | |||

| 1999 | 10,6 | 7 848 | 833 |

| 2005 | 23,4 | 12 142 | 2 838 |

| 2012 | 27,5 | 8 530 | 2 349 |

| 2016 | 31,4 | 9 245 | 2 902 |

| 2019 | 33,0 | 9 999 | 3 295 |

| Deuxième quintile de revenu | |||

| 1999 | 14,3 | 7 402 | 1 060 |

| 2005 | 27,9 | 8 604 | 2 403 |

| 2012 | 36,2 | 13 008 | 4 710 |

| 2016 | 46,6 | 13 572 | 6 326 |

| 2019 | 44,8 | 15 814 | 7 080 |

| Troisième quintile de revenu | |||

| 1999 | 18,4 | 11 569 | 2 124 |

| 2005 | 33,9 | 13 581 | 4 607 |

| 2012 | 54,2 | 13 184 | 7 150 |

| 2016 | 49,3 | 14 736 | 7 268 |

| 2019 | 52,4 | 15 528 | 8 135 |

| Quatrième quintile de revenu | |||

| 1999 | 31,2 | 9 493 | 2 963 |

| 2005 | 45,6 | 16 876 | 7 695 |

| 2012 | 63,9 | 18 979 | 12 126 |

| 2016 | 61,3 | 21 453 | 13 155 |

| 2019 | 63,2 | 18 760 | 11 849 |

| Quintile de revenu supérieur | |||

| 1999 | 28,8 | 11 776 | 3 390 |

| 2005 | 59,4 | 22 206 | 13 193 |

| 2012 | 67,2 | 25 842 | 17 364 |

| 2016 | 75,5 | 31 328 | 23 663 |

| 2019 | 71,7 | 30 739 | 22 052 |

| Immigrants | |||

| 1999 | 21,0 | 8 216 | 1 728 |

| 2005 | 38,6 | 14 111 | 5 447 |

| 2012 | 49,4 | 15 918 | 7 869 |

| 2016 | 53,1 | 18 282 | 9 701 |

| 2019 | 50,9 | 18 816 | 9 584 |

| Population née au Canada | |||

| 1999 | 13,9 | 9 908 | 1 373 |

| 2005 | 30,6 | 14 910 | 4 556 |

| 2012 | 45,2 | 16 771 | 7 583 |

| 2016 | 49,1 | 19 932 | 9 789 |

| 2019 | 54,6 | 20 482 | 11 191 |

| Autochtones vivant hors réserve | |||

| 2012 | 30,3 | 13 203 | 4 001 |

| 2016 | 31,2 | 17 428 | 5 437 |

| 2019 | 26,8 | 12 068 | 3 229 |

| Population non autochtone | |||

| 2012 | 47,6 | 16 554 | 7 885 |

| 2016 | 51,9 | 19 275 | 10 003 |

| 2019 | 54,5 | 19 988 | 10 886 |

|

Notes : L’échantillon est constitué des familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. L'acronyme REEE signifie « régimes enregistrés d’épargne-études ». Source : Statistique Canada, Enquête sur la sécurité financière. |

|||

Bibliographie

Chen, W.H. et Hou, F. (2019). Mobilité intergénérationnelle au chapitre de la scolarité et résultats sur le marché du travail : variation parmi la deuxième génération d’immigrants au Canada (Direction des études analytiques : documents de recherche, no 418). Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2019006-fra.htm

Childs, S., Finnie, R. et Mueller, R. E. (2012). University attendance and the children of immigrants: Patterns of participation and the role of background factors (Education Policy Research Initiative Working Paper, no 2012 – 04). Université d’Ottawa. https://ruor.uottawa.ca/bitstream/10393/33199/1/EPRI%20Working%20Paper%202012-04.pdf

Fleury, S. et Martineau, P. (2016). Le régime enregistré d’épargne-études : d’hier à aujourd’hui (Bibliothèque du Parlement. Étude générale, publication no 2016-110-F). Bibliothèque du Parlement.

Frank, K., Yang, Z. et. Frenette, M. (2021). L’évolution de la nature du travail au Canada dans le contexte des progrès récents en technologie de l’automatisation. Rapports économiques et sociaux 1(1). https://www150.statcan.gc.ca/n1/pub/36-28-0001/2021001/article/00004-fra.htm

Frenette, M. (2005). L’incidence des frais de scolarité sur l’accès à l’université : résultats de la vaste déréglementation des frais de scolarité des programmes professionnels (Direction des études analytiques : documents de recherche, no 263). Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2005263-fra.pdf

Frenette, M. (2007). Pourquoi les jeunes provenant de familles à plus faible revenu sont-ils moins susceptibles de fréquenter l’université? Analyse fondée sur les aptitudes aux études, l’influence des parents et les contraintes financières (Direction des études analytiques : documents de recherche, no 295).Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2007295-fra.htm

Frenette, M. (2011a). What explains the educational attainment gap between Aboriginal and non-Aboriginal youth? (Document de travail no 78 du Réseau canadien de chercheurs dans le domaine du marché du travail et des compétences). Université de la Colombie-Britannique.

Frenette, M. (2011b). Are the labour market benefits to schooling different for Aboriginal and non-Aboriginal youth? (Document de travail no 79 du Réseau canadien de chercheurs dans le domaine du marché du travail et des compétences). Université de la Colombie-Britannique.

Frenette, M. (2014). L’investissement d’une vie? Les avantages à long terme sur le marché du travail associés aux études postsecondaires (Direction des études analytiques : documents de recherche, no 359). Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2014359-fra.htm

Frenette, M. (2017a). Inscription aux études postsecondaires selon le revenu parental : tendances nationales et provinciales récentes (Aperçus économiques, no 70). Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11-626-x/11-626-x2017070-fra.htm

Frenette, M. (2017b). Quelles familles investissent dans un régime enregistré d’épargne-études et cela influe-t-il sur la participation aux études postsecondaires? (Direction des études analytiques : documents de recherche, no 392). Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2017392-fra.htm

Frenette, M. (2019a). Les perspectives de carrière des diplômés de l’enseignement postsecondaire s’améliorent-elles? (Direction des études analytiques : documents de recherche, no 415). Statistique Canada. https://www150.statcan.gc.ca/n1/fr/catalogue/11F0019M2019003

Frenette, M. (2019b). Les jeunes provenant de familles à faible revenu et ceux de familles à revenu plus élevé profitent-ils également des études postsecondaires? (Direction des études analytiques : documents de recherche, no 424). Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11f0019m/11f0019m2019012-fra.htm

Messacar, D., Morissette, R. et Deng, Z. (2020). Inégalités en matière de faisabilité du travail à domicile pendant et après la COVID-19. StatCan et la COVID-19 : Des données aux connaissances, pour bâtir un Canada meilleur. Statistique Canada. https://www150.statcan.gc.ca/n1/pub/45-28-0001/2020001/article/00029-fra.htm

- Date de modification :