Estimation du chômage sur petits domaines à l’aide des modèles latents de Markov

Section 5. Résultats

Dans cette section, nous présentons les

résultats de l’application du modèle MLM d’estimation sur petits domaines à

niveaux de zones aux données de l’EPA à la section 2. Nous ajustons le

modèle avec

états latents. Pour chaque valeur de

nous exécutons une chaîne de Markov à

100 000 itérations, puis considérons une période de rodage de

50 000 itérations. Nous approchons la moyenne postérieure par la

moyenne des échantillons MCMC retenus. De même, nous approchons la variance

postérieure de

par

la variance des échantillons. Nous sélectionnons

par

la méthode proposée de sélection de modèle. En fait, nous employons

l’expression (A.4) et obtenons les valeurs suivantes pour la densité

postérieure des données :

et

Nous validons notre procédure de sélection

de modèle en comparant le choix final au choix obtenu par le critère

d’information de déviance (CID). Plus précisément, nous nous attachons à

états latents pour lesquels la règle de Bayes

fournit les valeurs les plus élevées. Le CID confirme nos résultats, puisque

nous obtenons 8 334,0 et 8 362,4 respectivement pour

et

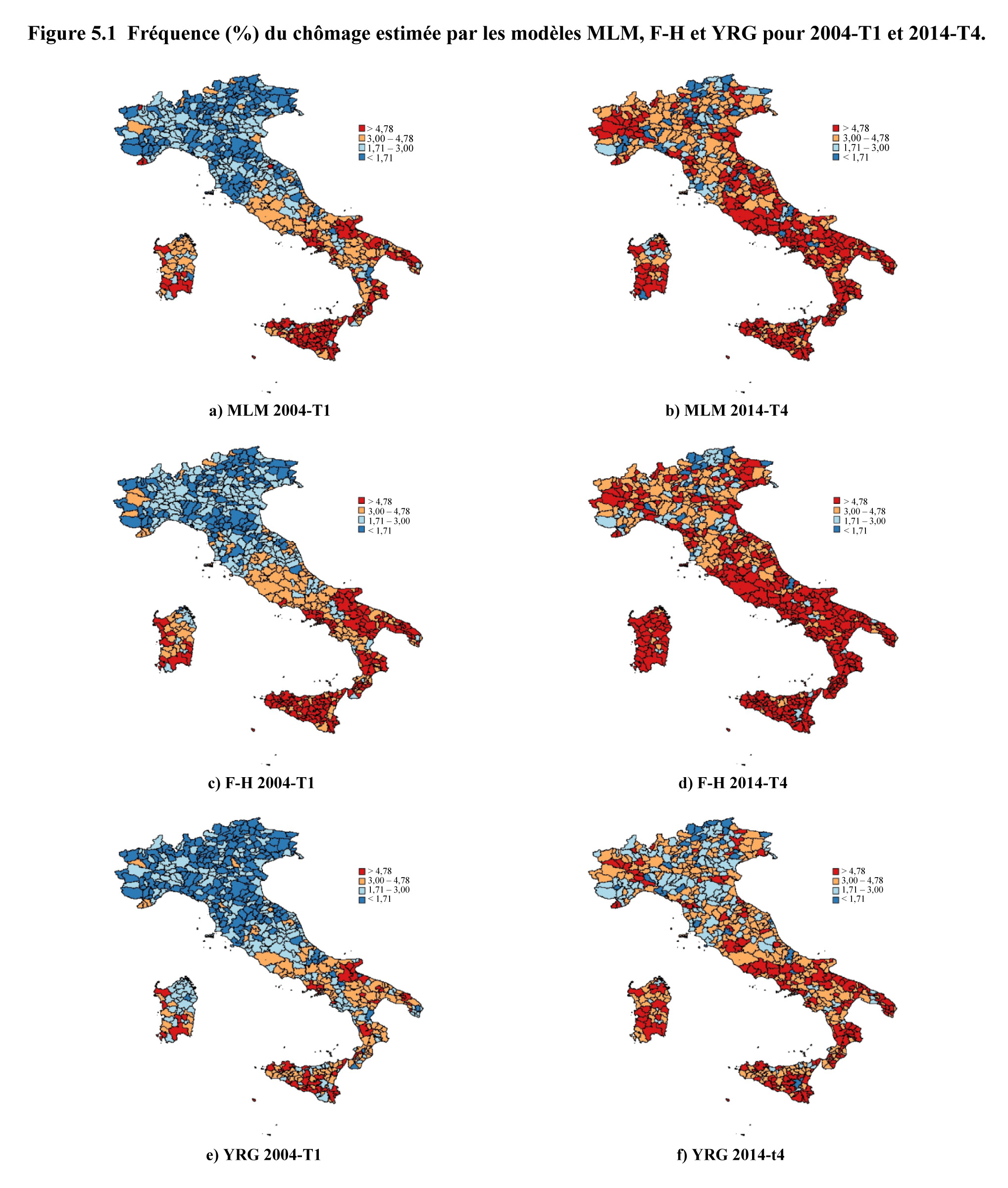

La figure 5.1 compare les estimations

représentées du premier et du dernier trimestre de toute la période. Celles-ci

peuvent être mises en correspondance avec les estimations directes à la

figure 2.1. Plus particulièrement, nous obtenons les estimations à la

première ligne de la figure 5.1 par le modèle MLM proposé à niveaux de

zones. Nous obtenons les estimations à la deuxième ligne par un modèle

transversal de Fay-Herriot (F-H) calculé avec le paquet R hbsae (Boonstra, 2012). Enfin, les estimations

à la dernière ligne s’obtiennent par le modèle YRG (You et coll., 2003) pour

lequel nous avons considéré trois choix possibles pour

0,50; 0,75 et 1,00, comme dans You et coll.

(2003). Pour mesurer l’ajustement global des trois modèles YRG possibles, nous

avons comparé les valeurs

prédictives postérieures (Meng, 1994). Il

s’agit en particulier de tirer des valeurs simulées d’une mesure de divergence

appropriée de la distribution prédictive postérieure, puis de les comparer à la

mesure correspondante pour les données observées. Plus précisément, si

est

une mesure de divergence qui dépend des données observées,

et

de la matrice des paramètres,

la

valeur

prédictive postérieure se définit comme

où

est

un échantillon tiré de la distribution prédictive postérieure. Si un modèle

s’ajuste bien aux données d’observation, les deux valeurs de la mesure de

divergence sont semblables. Par conséquent, la valeur

devrait être proche de 0,5. En revanche, les

valeurs

proches de 0 ou de 1 indiquent que le modèle

n’est pas bien ajusté aux données. Comme dans Datta et coll. (1999) et You et coll. (2003), nous utilisons en ajustement global la mesure de divergence

suivante :

La mesure prédictive

postérieure fait voir que le modèle avec

est mieux ajusté aux données. En

fait, il prend la valeur 0,188 pour

0,103 pour

et 0,032 pour

À noter que, pour notre modèle, nous

obtenons une valeur

de 0,311. Nous avons aussi appliqué la méthode

d’estimation de Datta et coll. (1999), mais le nombre de zones et le

nombre global d’observations ont rendu l’estimation prohibitive en fait de

calcul. C’est pourquoi nous ne l’avons pas retenue.

À la figure 5.1, nous pouvons

observer que toutes les estimations par modèle sont plus lisses que les

estimations directes initiales. Les cartes sont en codage couleur en fonction

des quartiles des estimations directes pour le premier trimestre de 2004. En

règle générale, les estimations de ce trimestre présentent un clivage assez net

entre les régions du nord, du centre et du sud de l’Italie et avec une

fréquence relativement supérieure du chômage dans la région méridionale. Au

quatrième trimestre de 2014, la fréquence du chômage est bien plus grande

partout au pays, conséquence d’une crise économique qui sévit en Italie depuis

2008. Les modèles MLM et F-H présentent une configuration semblable et

s’accordent avec la configuration de l’estimateur direct. Par ailleurs, le

modèle YRG produit des estimations plus contractées, ce qui ressort plus

particulièrement au quatrième trimestre de 2014 où il y a une sous-estimation

générale et bien distincte. C’est le comportement qui se dégage à tous les

points temporels. En fait, la figure 5.2 indique la différence absolue

entre les estimations directes et les estimations de modélisation. Les zones

sont ordonnées selon la variance estimée des estimations directes. Tous les

estimateurs par modèle ont un même comportement général avec des différences

moindres pour les estimations plus précises et des différences de plus en plus

marquées pour les estimations directes plus variables. Nous pouvons toutefois

remarquer que le modèle YRG fait voir des différences positives

systématiquement plus prononcées, ce qui suscite certaines préoccupations en

matière de biais.

Description de la figure 5.1

Figure présentant six cartes de l’Italie pour comparer les fréquences du chômage estimées par les modèles MLM, F-H et YRG pour 2004-T1 et 2014-T4. En règle générale, les estimations de ce trimestre présentent un clivage assez net entre les régions du nord, du centre et du sud de l’Italie et avec une fréquence relativement supérieure du chômage dans la région méridionale. Au quatrième trimestre de 2014, la fréquence du chômage est bien plus grande partout au pays. Les modèles MLM et F-H présentent une configuration semblable et s’accordent avec la configuration de l’estimateur direct. Par ailleurs, le modèle YRG produit des estimations plus contractées, ce qui ressort plus particulièrement au quatrième trimestre de 2014 où il y a une sous-estimation générale et bien distincte.

Description de la figure 5.2

Figure présentant trois graphiques en nuages de points pour illustrer les différences entre les estimations directes et les estimations par modèle sur petites régions. Les modèles sont MLM, F-H et YRG. Les zones s’ordonnent selon la variance estimée croissante de l’estimateur direct. Pour chaque graphique, la différence entre les estimations directes et les modèles (dir-mlm, dir-fh et dir-yrg) sont sur l’axe des y, allant de -5 à 15. Les EQM ordonnées sont sur l’axe des x, allant de 0 à 25 000.

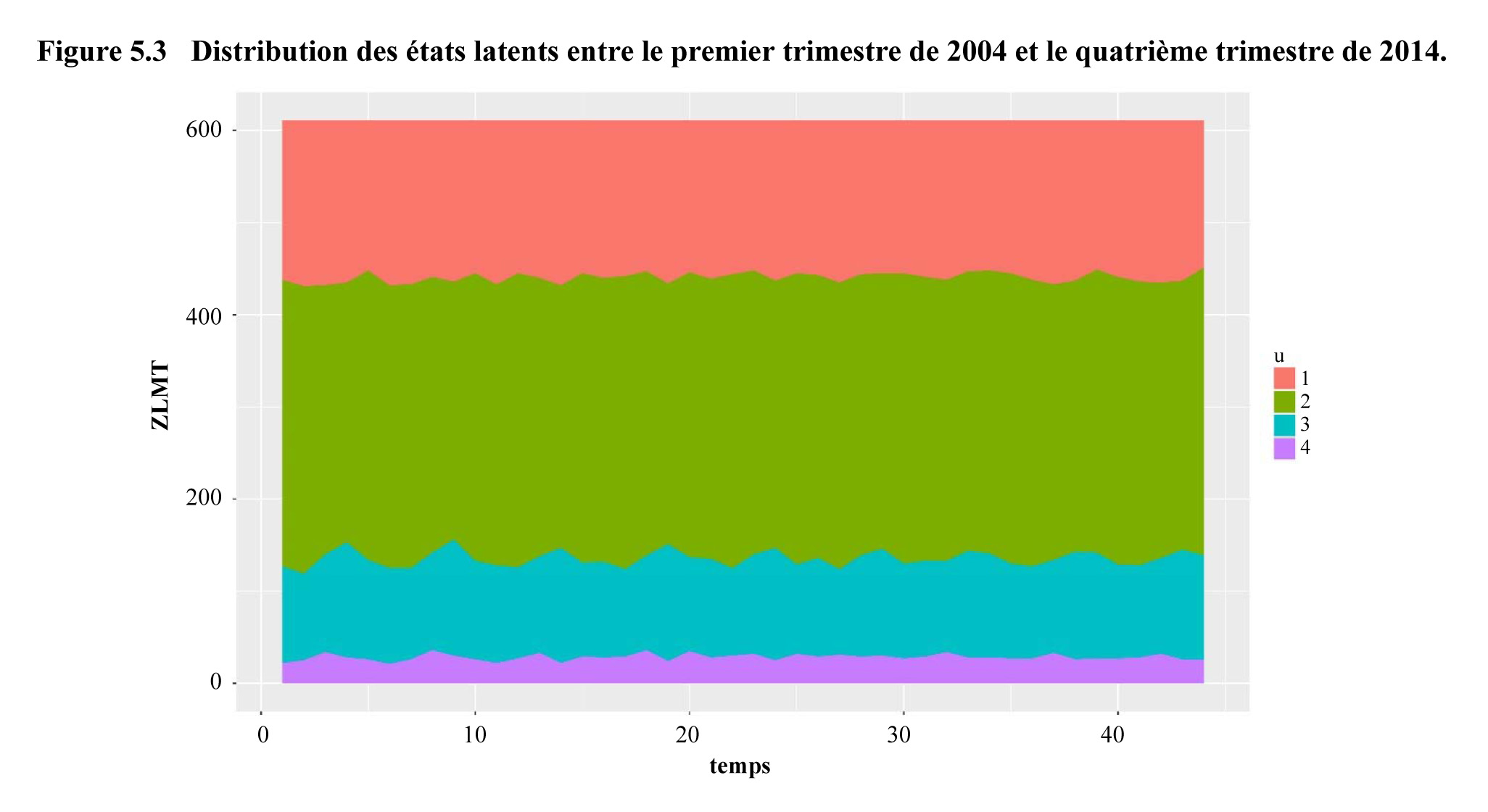

Comme nous

l’avons mentionné, le modèle MLM fait appel à une variable aléatoire

discontinue pour modéliser l’hétérogénéité inobservée plutôt que d’y aller de

l’hypothèse plus répandue d’un traitement continu (ordinairement gaussien).

C’est pourquoi on peut regrouper les petits domaines selon l’état latent auquel

appartiennent les zones à chaque moment. Dans cette application, nous ordonnons

les états latents et pouvons les rattacher au niveau de chômage,

conditionnellement étant donné les covariables. La figure 5.3 montre

l’évolution du regroupement des petits domaines selon les états latents le long

de 44 points temporels. La quatrième grappe est très petite et comprend

des zones à fréquence très élevée de chômage. De plus, la configuration paraît

très stable dans le temps, la probabilité de changement d’état latent étant

très ténue. À noter que, bien qu’une tendance temporelle soit perceptible dans

les données, cet aspect est appréhendé par les variables fictives de la

tendance et de la saisonnalité. Ces résultats sont étayés par les probabilités

initiales et transitoires estimées :

Description de la figure 5.3

Figure montrant la distribution des états latents entre le premier trimestre de 2004 et le quatrième trimestre de 2014. Les ZMLT sont sur l’axe des y et le temps est sur l’axe des x. Les états latents sont séparés en quatre grappes, u = 1 à 4. La configuration paraît très stable dans le temps, la probabilité de changement d’état latent étant très ténue. La grappe u = 2 est la plus large, ensuite viennent les grappes u = 1 et u = 3 et finalement, la grappe u = 4 est de loin la plus petite.

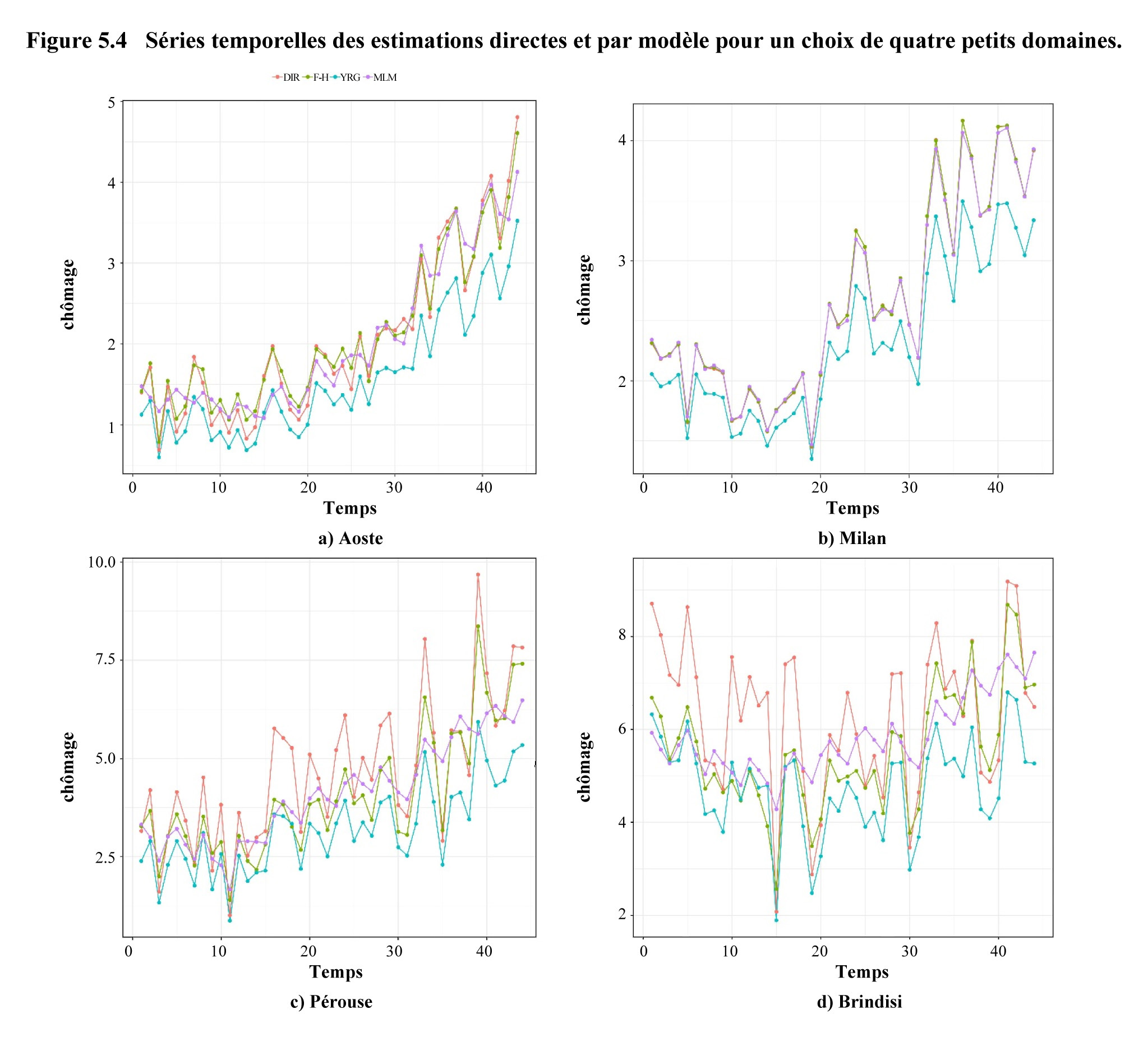

La

figure 5.4 présente les séries chronologiques des estimations directes et

des estimations correspondantes par modèle pour un choix de petits domaines.

Aoste (a) est une petite ZMLT tout au nord du pays où le chômage est faible.

Dans ce cas, le modèle MLM lisse plus les estimations directes que les autres

méthodes, alors que le modèle YRG suit le tracé des estimations directes, mais

avec un biais négatif constatable. Milan (b) est une grande ville

septentrionale de l’Italie et la ZMLT qui y correspond présente habituellement

une très grande taille d’échantillon. Comme on pouvait s’y attendre, les

modèles F-H et MLM suivent les valeurs des estimations directes, tandis que le

modèle YRG accuse une nette tendance à la sous-estimation. Pérouse et Brindisi

sont deux villes de taille intermédiaire se situant respectivement au centre et

au sud de la botte italienne. La configuration des estimateurs par modèle est

très claire : le modèle MLM assure un très bon lissage de la tendance

plutôt irrégulière des estimations directes, mieux que le modèle F-H, et le

modèle YRG présente là encore une tendance à un biais négatif, plus

particulièrement après les quelques premiers trimestres.

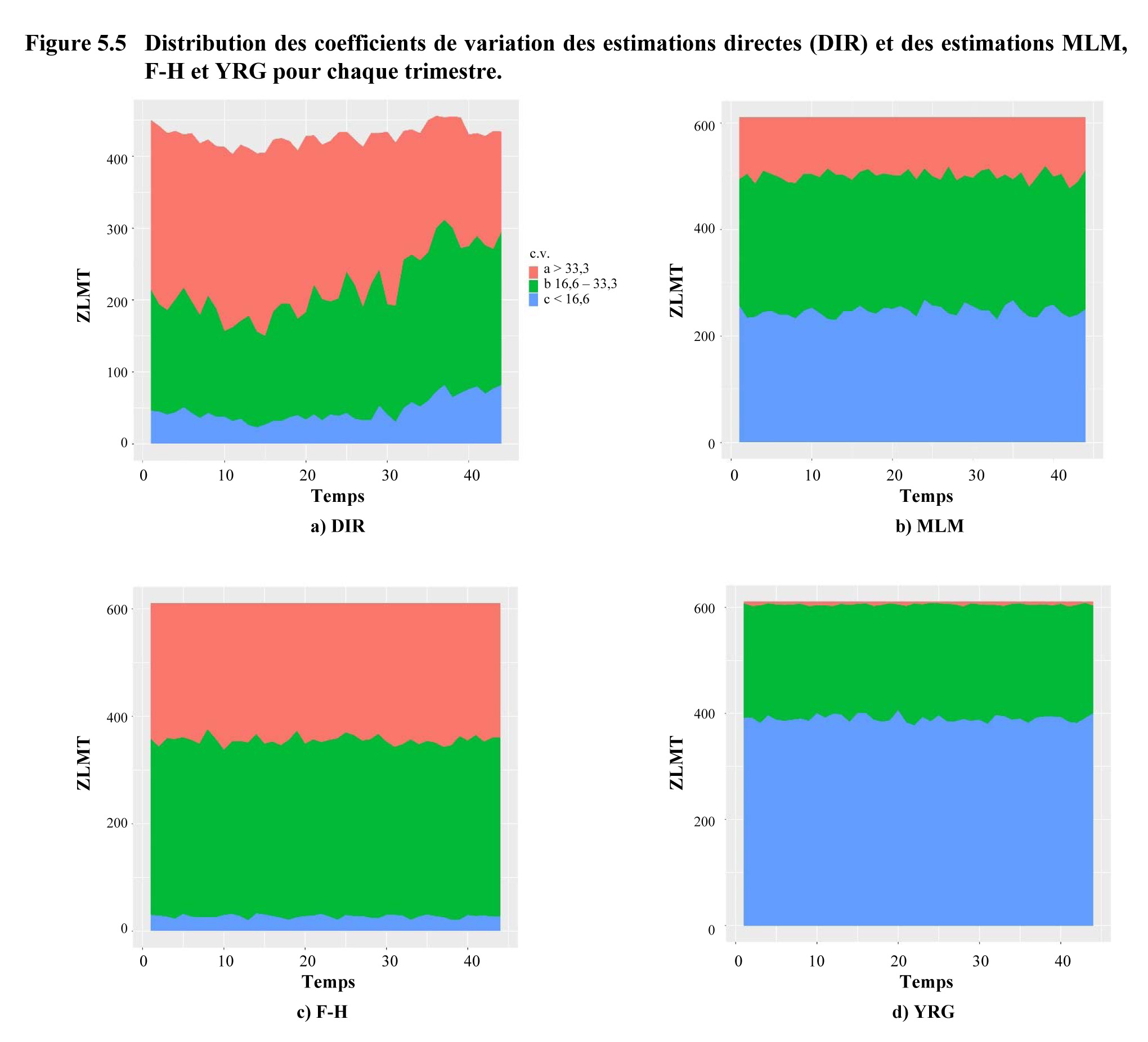

On s’attend à

ce que les estimations par modèle non seulement livrent des estimations pour

les zones hors échantillon, mais apportent aussi des gains d’efficacité par

rapport aux estimations directes. À la figure 5.5, nous présentons la

distribution des c.v. dans une comparaison des estimations par modèle de

petites zones pour chaque point temporel et dans un classement selon les

différentes valeurs applicables de c.v. comme à la figure 2.3. Le modèle

F-H donne des estimations pour les zones hors échantillon, mais ne paraît pas

devoir constituer une méthode d’estimation utile dans le cas de ces données,

puisqu’il n’y a qu’une poignée d’estimations dont le c.v. soit de moins de

16 %. En revanche, le modèle YRG améliore très largement l’efficacité

estimée et presque toutes les estimations ont un c.v. inférieur à 33,3 %.

Le modèle MLM fait faire un bon gain par rapport au modèle F-H, car seulement

15 % environ des estimations sur petits domaines ont un c.v. de plus de

33,3 %.

Description de la figure 5.4

Figure composée de quatre graphiques linéaires pour comparer les séries temporelles des estimations directes et par modèle pour un choix de quatre petits domaines. Pour chaque graphique, l’axe des x est le temps allant de 2004-T1 à 2014-T4. Il y a quatre courbes sur chaque graphique : les estimations directes, F-H, YRG et MLM. Le premier graphique présente Aosta, avec le chômage sur l’axe des y allant de 0 à 5. On voit que le modèle MLM lisse plus les estimations directes que les autres méthodes, alors que le modèle YRG suit le tracé des estimations directes, mais avec un biais négatif constatable. Le deuxième graphique présente Milan, avec le chômage sur l’axe des y allant de 0 à 4. Ici, les modèles F-H et MLM suivent les valeurs des estimations directes, tandis que le modèle YRG accuse une nette tendance à la sous-estimation. Les troisième et quatrième graphique présentent Pérouse (le chômage sur l’axe des y allant de 0 à 10) et Brindisi (le chômage sur l’axe des y allant de 0 à 9). Pour ces deux villes, le modèle MLM assure un très bon lissage de la tendance plutôt irrégulière des estimations directes, mieux que le modèle F-H, et le modèle YRG présente là encore une tendance à un biais négatif, plus particulièrement après les quelques premiers trimestres.

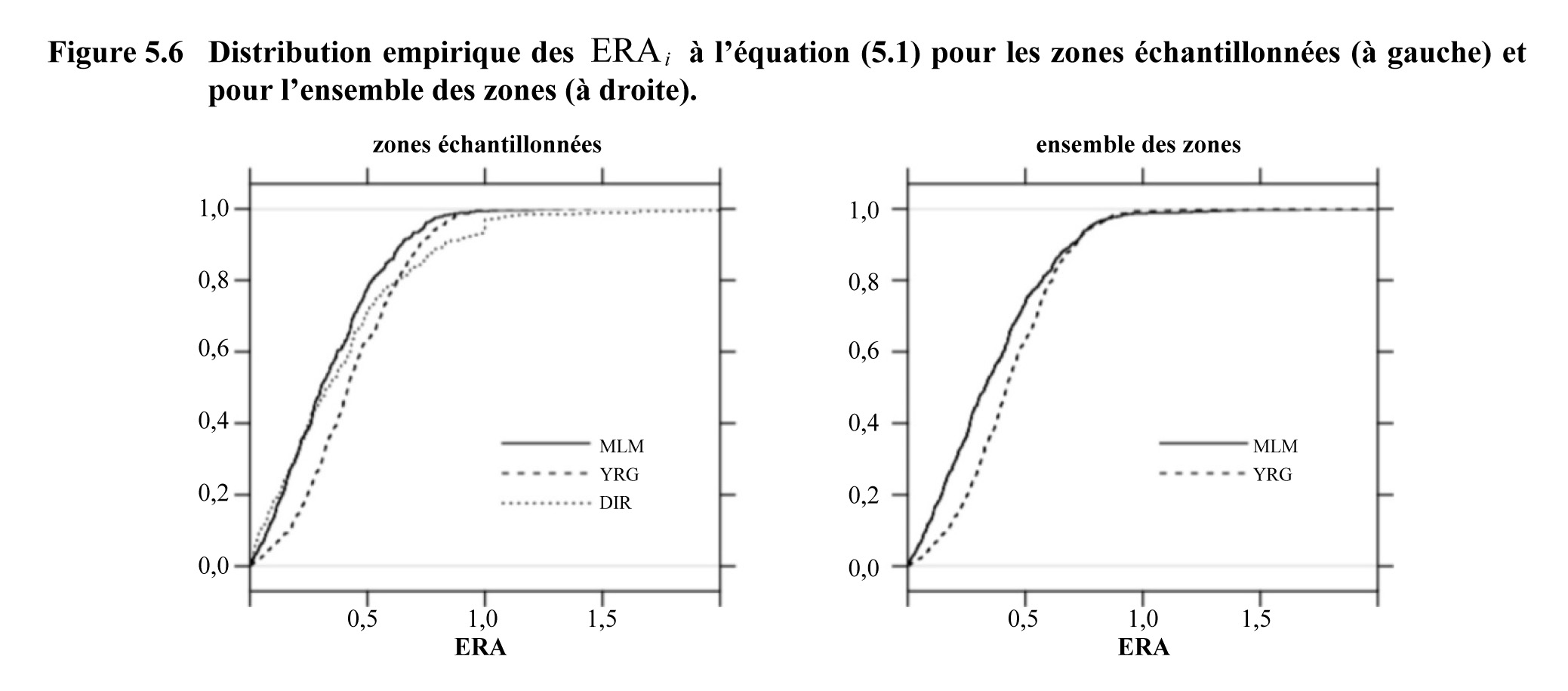

Ajoutons que les estimations sur petits

domaines devraient être proches des chiffres de population là où ces données

sont disponibles. Ici, nous prenons les données du recensement italien de la

population de 2011 et adoptons comme cadre de référence les valeurs de

fréquence de chômage des ZMLT de ce recensement. Plus particulièrement, nous

évaluons les distances entre les estimations du point temporel le plus proche,

à savoir le quatrième trimestre de 2011, et les valeurs correspondantes du

recensement

et

nous calculons l’erreur relative absolue (ERA) pour chaque zone

Les

sont aussi une sorte de mesure du

biais relatif, et il importe d’évaluer et de comparer le rendement pour ce qui

est de l’erreur globale des estimations. À noter que, pour les petits domaines,

le paramètre d’intérêt et la quantité correspondante du recensement n’ont pas

exactement la même définition. En fait, l’EPA est une enquête permanente et la

fréquence de chômage qui y correspond est celle d’un trimestre, alors que les

données du recensement concernent un jour civil déterminé. Il faut aussi dire

que l’ordre et le libellé des deux questionnaires d’évaluation du chômage

diffèrent légèrement. À la figure 5.6, nous comparons la distribution des

pour les modèles MLM et YRG. Par la

distribution empirique des

nous remarquons que le modèle MLM livre

systématiquement des valeurs inférieures à celles du modèle YRG. Si nous

prenons le sous-groupe des zones échantillonnées, nous pouvons comparer cette

distribution à celle de l’estimateur direct pour conclure que le modèle MLM

s’accorde avec les estimations directes pour presque la moitié des petites

zones, puis qu’il fournit des estimations avec des valeurs

relativement moindres. On peut conclure que

les estimations YRG présentent une variance estimée inférieure, mais un biais

estimé supérieur dans une comparaison avec les données du recensement et les

estimations directes. Cela suscite des préoccupations en matière de couverture.

Par ailleurs, les estimations MLM ne sont pas aussi bonnes que les estimations YRG

pour ce qui est du coefficient de variation, mais si on regarde le biais, le

comportement d’ensemble semble être bien plus fiable.

Description de la figure 5.5

Figure composée de quatre graphiques : la distribution des coefficients de variation des estimations directes (DIR) et des estimations MLM, F-H et YRG, de 2004-T1 à 2014-T4. Les ZMLT sont sur l’axe des y et le temps est sur l’axe des x. Les c.v. sont séparés en trois classes : inférieur à 16,6 %, entre 16,6 et 33,3 % et supérieur à 33,3 %. Le premier graphqiue montrant la distribution des c.v. des estimations directes est le même que la figure 2.3. La distribution des c.v. des estimations F-H montre que peu d’estimations ont un c.v. inférieur à 16,6 %. En revanche, preque toutes les estimations YRG ont un c.v. inférieur à 33,3 % et une large portion a un c.v. plus petit que 16,6 %. Finalement, MLM fait faire un bon gain par rapport au modèle F-H, car seulement 15 % environ des estimations sur petits domaines ont un c.v. de plus de 33,3 %.

Description de la figure 5.6

Figure composée de deux graphqiues linéaires pour présenter la distribution empirique des pour les zones échantillonnées et pour l’ensemble des zones. Les sont sur l’axe des x allant de 0 à 1,5. Sur le premier graphique illustrant les zones échantillonnées, il y a trois courbes pour montrer les estimations MLM, YRG et DIR. On peut voir que le modèle MLM s’accorde avec les estimations directes pour presque la moitié des petites zones, puis qu’il fournit des estimations avec des valeurs relativement moindres. Sur le deuxième graphique pour l’ensemble des zones, il y a deux courbes pour illustrer les estimations MLM et YRG. Pour les deux graphiques, le modèle MLM livre systématiquement des valeurs inférieures à celles du modèle YRG.

ISSN : 1712-5685

Politique de rédaction

Techniques d’enquête publie des articles sur les divers aspects des méthodes statistiques qui intéressent un organisme statistique comme, par exemple, les problèmes de conception découlant de contraintes d’ordre pratique, l’utilisation de différentes sources de données et de méthodes de collecte, les erreurs dans les enquêtes, l’évaluation des enquêtes, la recherche sur les méthodes d’enquête, l’analyse des séries chronologiques, la désaisonnalisation, les études démographiques, l’intégration de données statistiques, les méthodes d’estimation et d’analyse de données et le développement de systèmes généralisés. Une importance particulière est accordée à l’élaboration et à l’évaluation de méthodes qui ont été utilisées pour la collecte de données ou appliquées à des données réelles. Tous les articles seront soumis à une critique, mais les auteurs demeurent responsables du contenu de leur texte et les opinions émises dans la revue ne sont pas nécessairement celles du comité de rédaction ni de Statistique Canada.

Présentation de textes pour la revue

Techniques d’enquête est publiée en version électronique deux fois l’an. Les auteurs désirant faire paraître un article sont invités à le faire parvenir en français ou en anglais en format électronique et préférablement en Word au rédacteur en chef, (statcan.smj-rte.statcan@canada.ca, Statistique Canada, 150 Promenade du Pré Tunney, Ottawa, (Ontario), Canada, K1A 0T6). Pour les instructions sur le format, veuillez consulter les directives présentées dans la revue ou sur le site web (www.statcan.gc.ca/Techniquesdenquete).

Note de reconnaissance

Le succès du système statistique du Canada repose sur un partenariat bien établi entre Statistique Canada et la population, les entreprises, les administrations canadiennes et les autres organismes. Sans cette collaboration et cette bonne volonté, il serait impossible de produire des statistiques précises et actuelles.

Normes de service à la clientèle

Statistique Canada s'engage à fournir à ses clients des services rapides, fiables et courtois. À cet égard, notre organisme s'est doté de normes de service à la clientèle qui doivent être observées par les employés lorsqu'ils offrent des services à la clientèle.

Droit d'auteur

Publication autorisée par le ministre responsable de Statistique Canada.

© Sa Majesté la Reine du chef du Canada, représentée par le ministre de l’Industrie 2018

L'utilisation de la présente publication est assujettie aux modalités de l'Entente de licence ouverte de Statistique Canada.

N° 12-001-X au catalogue

Périodicité : semi-annuel

Ottawa