Regards sur la société canadienne

La hausse des prix et ses répercussions sur les plus vulnérables financièrement : un profil des personnes faisant partie du quintile inférieur de revenu familial

par Sharanjit Uppal

Passer au texte

Début du texte

Début de la boîte de texteNote de reconnaissance

La présente étude a été financée par l’Agence de la consommation en matière financière du Canada

Aperçu de l’étude

La présente étude se fonde sur les données de la série d’enquêtes Portrait de la société canadienne de 2022 afin d’examiner les répercussions de la hausse de l’inflation sur les Canadiennes et Canadiens ayant les revenus les plus faibles. À l’aide de multiples sources de données recueillies avant la pandémie, l’étude traite de la situation des personnes faisant partie du quintile inférieur de revenu familial, en analysant leur revenu familial, leurs niveaux d’endettement et d’actifs, de même que certains indicateurs de difficultés économiques.

- En avril 2022, au Canada, plus de 6 personnes sur 10 (63 %) faisant partie du quintile inférieur du revenu des ménages ont déclaré être très préoccupées à propos de leur capacité à s’acquitter de leurs dépenses quotidiennes. Ce pourcentage était 1,5 fois supérieur à celui enregistré chez les personnes du troisième quintile de revenu (42 %) et plus de 3 fois supérieur à celui enregistré chez celles du quintile supérieur (19 %).

- Environ 1 personne sur 5 (19 %) du quintile inférieur du revenu des ménages a déclaré avoir souvent besoin d’emprunter de l’argent à des amis ou à des membres de la famille ou à s’endetter davantage pour couvrir les dépenses courantes. Ceci se compare à moins de 1 personne sur 10 (8 %) parmi les personnes des autres quintiles de revenu.

- Les femmes, les jeunes, les personnes âgées, les parents seuls, les personnes séparées, divorcées ou veuves, les personnes qui avaient un faible niveau de scolarité, les Autochtones et les immigrants récents étaient plus susceptibles de faire partie du quintile inférieur du revenu des familles.

- En 2019, le revenu médian après impôt des familles économiques et des personnes hors famille faisant partie du quintile inférieur de revenu était de 21 000 $, un montant bien moindre que le revenu médian de l’ensemble des Canadiens qui s’établissait à 62 900 $.

- La principale source de revenu de la majorité des familles du quintile inférieur de revenu était les transferts gouvernementaux (62 %); venaient ensuite les salaires et traitements (27 %), puis le revenu d’un travail autonome (7 %). En comparaison, la principale source de revenu des familles de tous les autres quintiles était les salaires et traitements (68 %), les transferts gouvernementaux n’étant la source principale de revenu que pour 9 % d’entre elles.

- Les familles du quintile inférieur de revenu sont davantage vulnérables en raison de la faible valeur nette de leurs actifs et de leur ratio d’endettement élevé. En 2019, la valeur nette médiane des actifs des familles du quintile inférieur de revenu était de 20 000 $, comparativement à 329 900 $ chez l’ensemble des quintiles. Leur ratio médian d’endettement s’élevait quant à lui à 0,32 comparativement à 0,24 pour l’ensemble des quintiles.

Introduction

Après la diminution initiale des prix à la consommation observée lors des deux premiers mois de la pandémie, l’économie canadienne a subi une période d’inflation croissante. En mars 2021, le taux d’inflation des prix à la consommation atteingnait 2,2 %, puis doubla pour se chiffrer à 4,4 % en décembre 2021. Dans les mois qui ont suivi, les prix ont poursuivi leur croissance et en juin 2022, le taux annuel d’inflation s’élevait à 8,1 %, affichant sa plus forte variation annuelle en 40 ans. En décembre 2022, le taux d’inflation recula pour se situer à 6,3 %, en grande partie sous l’effet de la baisse des prix de l’essence. Le prix du panier d’épicerie a quant à lui augmenté de 11,0 % en un an.

Différents facteurs à l’échelle nationale et internationale ont été mentionnés comme ayant contribué au taux d’inflation élevéNote . Au pays, la demande excédentaire a poussé l’inflation à la hausse, alors que sur la scène internationale, la reprise post-pandémique a entraîné des pénuries d’approvisionnement prolongées, un phénomène qui a été exacerbé par les contrecoups géopolitiques du conflit en Ukraine.

Parallèlement à la hausse des prix de la plupart des biens et services, les salaires ont aussi augmenté. Toutefois, au cours de la dernière année, les prix à la consommation ont crû plus rapidement, en moyenne, que les salaires. Par exemple, au Canada, les salaires horaires moyens des employés ont progressé de 5,1 % au cours des 12 mois se terminant en décembre 2022Note , alors que l’Indice des prix à la consommation s’est accru de 6,3 %Note . Les Canadiennes et Canadiens ont ressenti les répercussions de cette croissance sur le coût de la vie. Par exemple, dans le cadre d’une enquête de Statistique Canada menée en avril 2022, près de 3 personnes sur 4 ont déclaré que la hausse des prix avait une incidence sur leur capacité à s’acquitter de leurs dépenses courantes, notamment celles liées au transport, au logement, à l’alimentation et à l’habillementNote .

Les effets négatifs de la hausse des prix ne se font pas sentir de manière équitable d’un groupe démographique à l’autre. Certains groupes, comme les personnes ayant un revenu fixeNote et celles faisant partie du quintile inférieur de revenu, sont plus susceptibles d’être davantage touchés par l’inflation croissante. L’inflation a d’ailleurs été décrite comme la « taxe la plus cruelle », car elle nuit davantage aux segments les plus démunis de la sociétéNote . Elle pèse plus sur les personnes dans le besoin que sur les personnes mieux nanties, car ces dernières consacrent une moins grande proportion de leur revenu aux dépenses essentielles, et ont ainsi une plus grande marge de manœuvre et de plus nombreuses options pour se protéger financièrement.

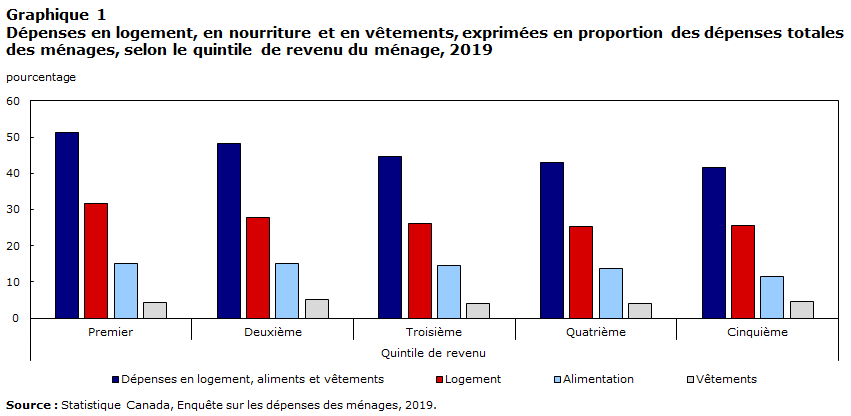

Le fait que les familles à faible revenu consacrent une plus grande part de leur budget aux dépenses essentielles, comme celles liées à l’alimentation et au logement, que celles ayant un revenu plus élevé est bien documenté. Par exemple, en 2019, les ménages canadiens du quintile inférieur de revenu ont consacré plus de la moitié (51 %) de leurs dépenses à l’alimentation (15 %), au logement (32 %) et à l’habillement et aux accessoires vestimentaires (4 %) (graphique 1)Note . Les proportions correspondantes étaient inférieures parmi les ménages des autres quintiles de revenu; par exemple, les ménages du quintile supérieur de revenu ont consacré 42 % de leur budget à ces mêmes dépensesNote , Note . En fait, si les dépenses pouvaient être ajustées en fonction de la quantité et de la qualité des biens et des services achetés, l’écart entre les différents quintiles de revenu quant à la proportion du revenu consacré au logement, à l’alimentation et à l’habillement serait encore plus grand. En effet, les familles ayant un revenu supérieur ont tendance à acheter des produits et services de meilleure qualité, de même qu’en plus grande quantité, que celles ayant un revenu inférieur.

Tableau de données du graphique 1

| Quintile de revenu | |||||

|---|---|---|---|---|---|

| Premier | Deuxième | Troisième | Quatrième | Cinquième | |

| pourcentage | |||||

| Dépenses en logement, aliments et vêtements | 51,2 | 48,1 | 44,6 | 43,1 | 41,7 |

| Logement | 31,6 | 27,8 | 26,1 | 25,3 | 25,6 |

| Alimentation | 15,1 | 15,2 | 14,5 | 13,7 | 11,6 |

| Vêtements | 4,4 | 5,1 | 4,1 | 4,1 | 4,5 |

| Source : Statistique Canada, Enquête sur les dépenses des ménages, 2019. | |||||

Un taux élevé d’inflation signifie donc que les ménages à faible revenu pourraient éprouver plus de difficulté à maintenir leur niveau de vie que les ménages ayant un revenu plus élevé. Cela pourrait pousser les familles à faible revenu à réduire encore plus qu’à l’habitude leurs dépenses en produits essentiels, comme celles en aliments sainsNote . Afin de mieux comprendre les effets de la hausse des prix sur les personnes ayant les revenus les plus faibles, les données de la série d’enquêtes Portrait de la société canadienne de 2022 ont été utilisées pour examiner les caractéristiques, les expériences et les perspectives des individus faisant partie du quintile inférieur du revenu des ménages. Cette information permet de déterminer dans quelle mesure l’incidence de l’inflation varie d’un quintile de revenu à l’autreNote , Note . Pour de plus amples détails sur le calcul des quintiles de revenu, veuillez consulter la section Sources de données, méthodes et définitions.

L’étude fournit ensuite un profil des familles du quintile inférieur de revenu et de l’information sur leur revenu familial, leurs niveaux d’endettement et d’actifs, de même que sur certains indicateurs de difficultés économiques. De multiples sources de données sont utilisées, dont l’Enquête canadienne sur le revenu de 2019, l’Enquête sur la sécurité financière de 2019, l’Enquête sur les dépenses des ménages de 2019, l’Enquête canadienne sur le logement de 2018 et l’Enquête canadienne sur l’incapacité de 2017. Puisque les données tirées de ces enquêtes ont été recueillies avant la pandémie, elles permettent de mieux comprendre la situation typique des personnes du quintile inférieur de revenu, et ce en limitant l’effet des programmes d’aide temporaires offerts par le gouvernement pendant la pandémieNote . Selon la disponibilité des données, des estimations sont fournies selon diverses caractéristiques personnelles et pour divers groupes de population.

Plus de 6 personnes sur 10 faisant partie du quintile inférieur de revenu sont très préoccupées à propos de leur capacité à s’acquitter de leurs dépenses courantes

En 2022, 44 % des Canadiennes et Canadiens âgés de 15 ans et plus ont déclaré être très préoccupés par l’incidence de la hausse des prix sur leur capacité à s’acquitter de leurs dépenses courantes au cours des six prochains mois. Sans surprise, les personnes du quintile inférieur du revenu du ménage étaient les plus préoccupées : parmi ces dernières, plus de 6 personnes sur 10 (63 %) ont déclaré être très préoccupées à propos de leur capacité à s’acquitter de leurs dépenses courantes (tableau 1). Ce pourcentage était 1,5 fois supérieur à celui enregistré chez les personnes du troisième quintile de revenu (42 %) et plus de 3 fois supérieur à celui du quintile supérieur de revenu (19 %).

| Quintile de revenu du ménage | |||||

|---|---|---|---|---|---|

| Premier | Deuxième | Troisième | Quatrième | Cinquième | |

| pourcentage | |||||

| Très préoccupé(e) par l’incidence que la hausse des prix pourrait avoir sur sa capacité à s'acquitter de ses dépenses courantes au cours des six prochains mois | 63,0 | 57,6 | 41,7Note * | 37,1Note * | 18,7Note * |

| En raison de la hausse des prix des aliments, très susceptible d'avoir à obtenir des aliments ou des repas gratuits auprès d’un organisme communautaire au cours des six prochains mois | 17,0 | 7,9 | 4,8Note * | 4,9 | 1,2Note * |

| Très préoccupé(e) par sa capacité d'acheter une propriété ou de payer le loyer en raison de la hausse des prix des propriétés et des loyers | 46,4 | 34,0 | 35,5 | 18,7Note * | 16,8Note * |

| Très préoccupé(e) par la hausse des prix de l’essence | 73,3 | 75,0 | 74,6 | 67,2 | 47,0Note * |

| Au cours des six mois précédents, a souvent eu à emprunter de l'argent pour couvrir les dépenses courantes en raison de la hausse des prix | 19,2 | 14,9 | 6,6Note * | 7,0Note * | 2,1Note * |

| La plupart des journées sont extrêmement stressantes en raison de problèmes financiers | 22,9 | 17,6 | 4,9Note * | 8,4Note * | 5,8Note * |

|

|||||

En plus d’être préoccupés par l’abordabilité des dépenses courantes, les Canadiennes et Canadiens sont inquiets de la hausse des prix des propriétés et des loyers, 30 % d’entre eux ayant déclaré être très préoccupés quant à leur capacité à payer leur hypothèque ou leur loyer en raison de la hausse des prix. Encore une fois, les personnes ayant les plus faibles revenus sont disproportionnellement nombreuses à ressentir de telles préoccupations : près de la moitié (46 %) des personnes du quintile de revenu inférieur ont exprimé une telle inquiétude, comparativement à 17 % de celles du quintile supérieur.

Pour ce qui est des préoccupations concernant la hausse des prix de l’essence, aucune différence notable n’a été remarquée entre les trois quintiles inférieurs. Au sein de ces quintiles, la proportion de personnes ayant déclaré être très préoccupées par les prix de l’essence s’est située à environ 74 %. Cette même proportion était toutefois considérablement plus faible chez les personnes du quintile supérieur (47 %).

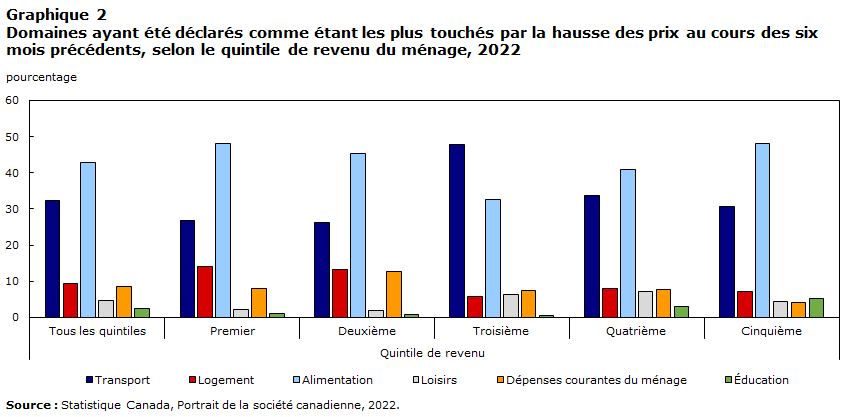

Lorsqu’on a demandé aux répondants le domaine où la hausse des prix s’était fait le plus ressentir, l’alimentation est arrivée au premier rang (43 %); venaient ensuite le transport (32 %), le logement (9 %), puis les dépenses courantes du ménage (8 %) (graphique 2). Le classement était généralement le même pour tous les quintiles de revenu, sauf celui du milieu, pour lequel le transport venait au premier rang, suivi de l’alimentation, puis des dépenses courantes du ménage. Parmi les autres quintiles, même si le classement était le même, certaines différences ont été notées au niveau des proportions. Par exemple, les personnes du quintile inférieur de revenu (14 %) étaient deux fois plus susceptibles que celles du quintile supérieur (7 %) de déclarer que le domaine où elles ont été le plus touchées était celui du logement.

Tableau de données du graphique 2

| Quintile de revenu | ||||||

|---|---|---|---|---|---|---|

| Tous les quintiles | Premier | Deuxième | Troisième | Quatrième | Cinquième | |

| pourcentage | ||||||

| Transport | 32,2 | 26,7 | 26,3 | 47,7 | 33,6 | 30,8 |

| Logement | 9,4 | 14,0 | 13,1 | 5,7 | 8,0 | 7,2 |

| Alimentation | 42,9 | 48,1 | 45,2 | 32,5 | 40,9 | 48,2 |

| Loisirs | 4,7 | 2,2 | 2,0 | 6,4 | 7,1 | 4,4 |

| Dépenses courantes du ménage | 8,4 | 8,1 | 12,7 | 7,5 | 7,6 | 4,1 |

| Éducation | 2,4 | 1,1 | 0,8 | 0,4 | 2,9 | 5,3 |

| Source : Statistique Canada, Portrait de la société canadienne, 2022. | ||||||

La hausse des prix peut aussi avoir des répercussions négatives sur la stabilité et la sécurité financières de nombreuses personnes au Canada, mais tout particulièrement chez celles ayant un revenu plus faible. En effet, environ 1 personne sur 5 (19 %) du quintile de revenu inférieur a déclaré qu’elle devait souvent emprunter de l’argent à des amis ou à des membres de la famille ou qu’elle devait s’endetter davantage pour couvrir les dépenses courantes, comparativement à moins de 1 personne sur 10 (8 %) parmi les autres quintiles de revenu. Parmi le quintile supérieur, seulement 2 % ont dû emprunter de l’argent ou s’endetter davantage.

Les personnes du quintile inférieur de revenu étaient également plus de trois fois plus susceptibles que les autres Canadiens de déclarer être très susceptibles d’avoir à obtenir des aliments ou des repas gratuits auprès d’un organisme communautaire au cours des six prochains mois en raison de la hausse des prix (17 % par rapport à 5 %).

En 2019, le revenu médian après impôt des familles du quintile supérieur était sept fois plus élevé que celui des familles du quintile inférieur

Étant donné les effets disparates de la hausse des prix sur les personnes ayant les revenus les plus faibles, le reste de cette étude met en lumière les caractéristiques des personnes les plus vulnérables sur le plan financier.

Selon les données de l’Enquête canadienne sur le revenu, environ 5,1 millions de Canadiennes et Canadiens faisaient partie d’une familleNote du quintile inférieur du revenu après impôt des familles économiques, représentant ainsi 14 % de la population totale en 2019 (tableau 2). À l’échelle des régions, c’est en Nouvelle-Écosse (18 %) et à Terre-Neuve-et-Labrador (18 %) que les proportions de la population appartenant à une famille du quintile inférieur de revenu étaient les plus élevées, alors que c’est en Alberta (9 %) que la proportion était la plus faible.

| Quintile de revenu | Taille moyenne des familles | Nombre de familles | Nombre de personnes | Répartition des familles | Répartition des personnes |

|---|---|---|---|---|---|

| nombre | millions | pourcentage | |||

| Premier | 1,6 | 3,2 | 5,1 | 20 | 13,9 |

| Deuxième | 2,2 | 3,2 | 7,1 | 20 | 19,2 |

| Troisième | 2,4 | 3,2 | 7,7 | 20 | 20,8 |

| Quatrième | 2,6 | 3,2 | 8,3 | 20 | 22,6 |

| Cinquième | 2,7 | 3,2 | 8,7 | 20 | 23,5 |

| Source : Statistique Canada, Enquête canadienne sur le revenu, 2019. | |||||

Le fait de vivre au sein d’une famille du quintile inférieur de revenu était plus courant pour les femmes, les jeunes, les personnes âgées, les personnes ayant un faible niveau de scolarité, les parents seuls, les Autochtones et les immigrants récents. La différence entre les genres pour ce qui est de la probabilité de faire partie d’une famille du quintile inférieur de revenu était relativement petite, le pourcentage étant de 15 % pour les femmes comparativement à 13 % pour les hommes (tableau 3). La différence entre les genres pourrait être attribuable aux proportions supérieures de femmes séparées, divorcées ou veuves. En général, les personnes séparées (25 %), divorcées (30 %) ou veuves (27 %) étaient plus susceptibles de faire partie du quintile inférieur de revenu que les personnes mariées (9 %) ou vivant en union libre (8 %).

La différence entre les genres est toutefois beaucoup plus prononcée lorsque l’on tient compte du principal soutien économique. Les familles dont le principal soutien économique est une femme étaient beaucoup plus susceptibles de faire partie du quintile inférieur de revenu (26 %) que celles dont le principal soutien économique est un homme (16 %).

De plus, près du tiers des parents seuls (32 %) faisaient partie du quintile inférieur de revenu. Cette proportion est beaucoup plus élevée que celle enregistrée pour les couples non âgés ayant des enfants (8 %) ou sans enfants (8 %).

L’âge est aussi lié à la probabilité de faire partie du quintile inférieur de revenu. Les jeunes et les personnes de 65 ans et plus étaient les plus susceptibles de faire partie d’une famille du quintile inférieur de revenu. En effet, en 2019, 16 % des personnes de 15 à 24 ans faisaient partie du quintile inférieur de revenu, une proportion semblable à celle observée chez les personnes de 65 ans et plus (17 %). Les personnes d’âge moyen, c’est-à-dire celles de 45 à 54 ans, étaient quant à elles les moins susceptibles de faire partie d’une famille du quintile inférieur de revenu (10 %).

Un niveau de scolarité inférieur est aussi associé à un revenu inférieur. Parmi les personnes n’ayant pas de diplôme d’études secondaires, près de 1 personne sur 4 (24 %) faisait partie d’une famille du quintile inférieur de revenu. Il s’agit d’une proportion beaucoup plus élevée que celle enregistrée chez les personnes ayant un diplôme d’études secondaires (16 %), un diplôme d’études postsecondaires de niveau inférieur au baccalauréat (11 %) ou un grade universitaire (11 %).

Les membres de certains groupes de population sont également plus susceptibles de figurer dans le quintile inférieur de revenu. Notamment, les immigrants récents (ceux ayant immigré au cours des années 2016 à 2020) étaient plus susceptibles de faire partie du quintile inférieur de revenu (24 %) que les immigrants de longue date (14 %) et que les personnes nées au Canada (13 %)Note .

Les Autochtones étaient plus susceptibles que les non-Autochtones de faire partie d’une famille du quintile inférieur de revenu. Chez les Premières Nations vivant hors réserve, la proportion de personnes faisant partie du quintile inférieur de revenu était de 28 %, alors qu’elle était de 18 % chez les MétisNote . Les plus faibles revenus chez les Autochtones découlent de facteurs complexes, y compris les obstacles systémiques par rapport à l’emploi et à l’éducation, la discrimination raciale en milieu de travail et les effets intergénérationnels de la colonisation et des expériences en pensionnatNote .

| Caractéristiques | Pourcentage |

|---|---|

| Tous les Canadiennes et Canadiens | 13,9 |

| Genre | |

| Hommes (réf.) | 13,0 |

| Femmes | 14,8Note * |

| Groupe d’âge | |

| Moins de 15 ans | 13,1 |

| 15 à 24 ans | 15,7 |

| 25 à 34 ans | 13,8 |

| 35 à 44 ans (réf.) | 12,7 |

| 45 à 54 ans | 10,2Tableau 3 Note † |

| 55 à 64 ans | 14,0 |

| 65 ans et plus | 17,3Note * Tableau 3 Note † |

| Plus haut niveau de scolarité atteint | |

| Sans diplôme d'études secondaires (réf.) | 24,4Tableau 3 Note † |

| Diplôme d’études secondaires | 16,3Note * Tableau 3 Note † |

| Certificat d'un collège ou d’une école de métiers | 11,4Note * Tableau 3 Note † |

| Grade universitaire | 10,5Note * Tableau 3 Note † |

| État matrimonial | |

| Marié(e) (réf.) | 8,9Tableau 3 Note † |

| Vivant en union libre | 7,8Tableau 3 Note † |

| Célibataire (jamais marié[e]) | 19,9Note * Tableau 3 Note † |

| Séparé(e) | 24,9Note * Tableau 3 Note † |

| Divorcé(e) | 29,6Note * Tableau 3 Note † |

| Veuf(ve) | 26,5Note * Tableau 3 Note † |

| Type de famille économique | |

| Couple non âgé sans enfants ou personnes apparentées (réf.) | 8,9Tableau 3 Note † |

| Couple non âgé avec enfants | 8,1Tableau 3 Note † |

| Parent seul | 31,5Note * Tableau 3 Note † |

| Autre type | 18,0Note * Tableau 3 Note † |

| Identité autochtone | |

| Autochtone | 23,3Note * Tableau 3 Note † |

| Premières Nations hors réserve | 27,8Note * Tableau 3 Note † |

| Métis | 18,1 |

| Inuit | Note F: trop peu fiable pour être publié |

| Non-Autochtone (réf.) | 13,8 |

| Statut d’immigrant | |

| Ayant immigré entre 2016 et 2020 | 24,2Note * Tableau 3 Note † |

| Ayant immigré avant 2016 | 13,7 |

| Né(e) au Canada (réf.) | 12,7 |

| Province | |

| Terre-Neuve-et-Labrador | 17,5Tableau 3 Note † |

| Île-du-Prince-Édouard | 16,6 |

| Nouvelle-Écosse | 18,2Note * Tableau 3 Note † |

| Nouveau-Brunswick | 16,8 |

| Québec | 15,5 |

| Ontario (réf.) | 14,0 |

| Manitoba | 17,0Note * Tableau 3 Note † |

| Saskatchewan | 15,1 |

| Alberta | 9,0Note * Tableau 3 Note † |

| Colombie-Britannique | 12,7 |

F trop peu fiable pour être publié

|

|

Le revenu médian des familles du quintile inférieur de revenu est trois fois moins élevé que celui de l’ensemble des familles

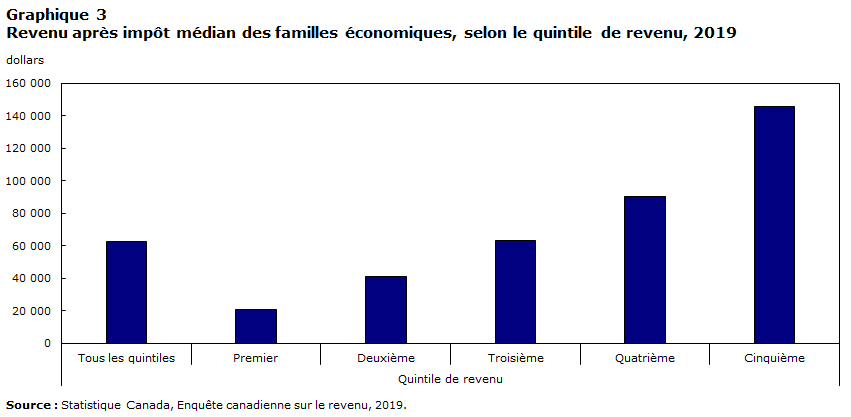

Dans l’ensemble, le revenu annuel médian après impôt des familles économiques et des personnes hors famille s’établissait à 62 900 $ en 2019 (graphique 3). Ce niveau de revenu est trois fois plus élevé que celui enregistré pour le quintile inférieur, lequel s’élevait à 21 000 $. Le revenu médian après impôt du deuxième quintile (41 100 $) était quant à lui deux fois plus élevé que celui du quintile inférieur, tandis que le revenu médian du quintile supérieur (146 000 $) était sept fois plus élevé que celui du quintile inférieur.

Tableau de données du graphique 3

| Quintile de revenu | ||||||

|---|---|---|---|---|---|---|

| Tous les quintiles | Premier | Deuxième | Troisième | Quatrième | Cinquième | |

| dollars | ||||||

| Revenu après impôt des familles économiques | 62 900 | 21 000 | 41 100 | 63 600 | 90 300 | 146 000 |

| Source : Statistique Canada, Enquête canadienne sur le revenu, 2019. | ||||||

Selon la mesure fondée sur un panier de consommation (MPC)Note , 69 % des familles canadiennes du quintile inférieur de revenu vivaient sous le seuil de la pauvreté en 2019. Selon la MPC, une famille vit dans la pauvreté si son revenu n’est pas suffisant pour se permettre l’achat d’un panier de biens et de services précis dans sa collectivitéNote , Note .

Parmi les familles du quintile inférieur de revenu, certaines caractéristiques relatives au principal soutien économique étaient liées à un revenu médian plus faible. Ces caractéristiques comprennent le fait d’être âgé de 15 à 24 ans (12 600 $), d’être célibataire (16 900 $), d’avoir un grade universitaire (18 800 $) ou d’être un immigrant récent (14 600 $) (tableau 4)Note . Bien que les titulaires d’un grade universitaire étaient moins susceptibles de faire partie du quintile inférieur de revenu, ceux-ci étaient plus susceptibles d’avoir un revenu médian plus faible lorqu’ils en faisaient partie. Cette situation est notamment attribuable au fait que les titulaires d’un grade universitaire faisant partie du quintile inférieur de revenu étaient plus susceptibles d’être des immigrants récents, une caractéristique liée au faible revenuNote ou au fait que certains puissent encore être aux études pour obtenir un autre titre scolaireNote .

Les transferts gouvernementaux étaient la principale source de revenu pour la majorité des familles du quintile inférieur de revenu (62 %)Note . Un autre 27 % avaient les salaires et traitements comme principale source de revenu, et un autre 7 % le revenu d’un travail autonome. En comparaison, la principale source de revenu des familles de tous les autres quintiles de revenu était les salaires et traitements (68 %), les transferts gouvernementaux n’étant la principale source de revenu que pour 9 % d’entre elles.

Parmi les familles du quintile de revenu inférieur, les transferts gouvernementaux étaient le plus souvent la principale source de revenu pour celles dont le principal soutien économique était une femme (67 %) et pour les familles monoparentales (83 %). Ces transferts étaient aussi la principale source de revenu pour les personnes n’ayant pas de diplôme d’études secondaires (83 %). Ces dernières sont notamment plus susceptibles d’être âgées et, par conséquent, de dépendre de transferts gouvernementaux comme ceux du Régime de pensions du Canada, du Régime de rentes du Québec, de la Sécurité de la vieillesse et du Supplément de revenu garanti. En effet, 97 % des personnes du quintile inférieur de revenu de 65 ans et plus dépendaient des transferts gouvernementaux.

Bien que les transferts gouvernementaux étaient la principale source de revenu pour la majorité des Autochtones (75 %) et des non-Autochtones (62 %) faisant partie du quintile inférieur de revenu, les Premières Nations vivant hors réserve (77 %) et les Métis (70 %) étaient un peu plus susceptibles que les non-Autochtones de compter sur les transferts gouvernementaux comme principale source de revenu.

| Caractéristiques | Revenu après impôt médian des familles économiques | Principale source de revenu | |||

|---|---|---|---|---|---|

| Salaires et traitements | Travail autonome | Transferts gouvernementaux | Autre source de revenu ou aucun revenu | ||

| dollars | pourcentage | ||||

| Tous les Canadiennes et Canadiens de 15 ans et plus | 21 000 | 26,6 | 6,7 | 62,0 | 4,7 |

| Genre | |||||

| Hommes (réf.) | 20 300 | 28,2 | 10,7 | 55,9Tableau 4 Note † | 5,2 |

| Femmes | 21 300 | 25,2 | 3,5Note * Tableau 4 Note † | 66,9Note * | 4,4 |

| Groupe d’âge | |||||

| 15 à 24 ans | 12 600Note * Tableau 4 Note † | 64,0Note * Tableau 4 Note † | 3,4 | 29,1Note * Tableau 4 Note † | 3,5 |

| 25 à 34 ans | 19 000Tableau 4 Note † | 46,9Note * Tableau 4 Note † | 9,1 | 43,0Note * Tableau 4 Note † | 1,0Note * |

| 35 à 44 ans (réf.) | 21 500 | 26,5 | 9,2 | 58,3 | 6,0 |

| 45 à 54 ans | 18 700Tableau 4 Note † | 31,4 | 13,6Tableau 4 Note † | 50,0Tableau 4 Note † | 5,0 |

| 55 à 64 ans | 17 300Note * Tableau 4 Note † | 19,6Tableau 4 Note † | 11,2 | 55,9 | 13,3Note * Tableau 4 Note † |

| 65 ans et plus | 22 400Tableau 4 Note † | Note F: trop peu fiable pour être publié | 0,7Note * Tableau 4 Note † | 97,2Note * Tableau 4 Note † | 1,8Tableau 4 Note † |

| Plus haut niveau de scolarité atteint | |||||

| Sans diplôme d'études secondaires (réf.) | 21 900Tableau 4 Note † | 10,5Tableau 4 Note † | 3,8 | 83,4Tableau 4 Note † | 2,3Tableau 4 Note † |

| Diplôme d’études secondaires | 20 000Note * | 32,9Note * Tableau 4 Note † | 6,0 | 56,7Note * | 4,4 |

| Certificat d'un collège ou d’une école de métiers | 21 600 | 24,9Note * | 7,4Note * | 61,4Note * | 6,3Note * |

| Grade universitaire | 18 800Note * Tableau 4 Note † | 37,0Note * Tableau 4 Note † | 10,0Note * | 47,4Note * Tableau 4 Note † | 5,6 |

| État matrimonial | |||||

| Marié(e) (réf.) | 31 400Tableau 4 Note † | 24,9 | 8,3 | 60,4 | 6,4 |

| Vivant en union libre | 24 300Note * Tableau 4 Note † | 26,5 | 12,0 | 53,3 | 8,2 |

| Séparé(e) | 21 400Note * | 19,2 | 9,2 | 65,8 | 5,8 |

| Divorcé(e) | 20 200Note * | 10,7Note * Tableau 4 Note † | 4,8 | 78,9Note * Tableau 4 Note † | 5,6 |

| Veuf(ve) | 22 100Note * Tableau 4 Note † | 1,2Note * Tableau 4 Note † | 1,7Note * Tableau 4 Note † | 95,0Note * Tableau 4 Note † | 2,1Note * Tableau 4 Note † |

| Célibataire (jamais marié[e]) | 16 900Note * Tableau 4 Note † | 39,9Note * Tableau 4 Note † | 7,2 | 49,1Note * Tableau 4 Note † | 3,8 |

| Type de famille économique | |||||

| Couple non âgé sans enfants ou personnes apparentées (réf.) | 23 200Tableau 4 Note † | 32,2 | 16,8Tableau 4 Note † | 35,3Tableau 4 Note † | 15,7Tableau 4 Note † |

| Couple non âgé avec enfants | 40 400Note * Tableau 4 Note † | 33,4 | 8,3 | 55,9Note * | Note F: trop peu fiable pour être publié |

| Parent seul | 31 300Note * Tableau 4 Note † | 11,3Note * Tableau 4 Note † | 2,4Note * Tableau 4 Note † | 82,6Note * Tableau 4 Note † | 3,7Note * Tableau 4 Note † |

| Autre type | 20 000Note * Tableau 4 Note † | 26,5 | 6,1Note * | 63,4Note * | 4,0 |

| Identité autochtone | |||||

| Autochtone | 20 800 | 18,2 | Note F: trop peu fiable pour être publié | 75,0Note * Tableau 4 Note † | 3,3 |

| Premières Nations hors réserve | 20 200 | 15,6 | Note F: trop peu fiable pour être publié | 76,8Note * Tableau 4 Note † | Note F: trop peu fiable pour être publié |

| Métis | 21 000 | 23,2 | Note F: trop peu fiable pour être publié | 70,3 | Note F: trop peu fiable pour être publié |

| Inuit | F | F | F | F | F |

| Non-Autochtone (réf.) | 21 000 | 26,9 | 6,9 | 61,5 | 4,7 |

| Statut d’immigrant | |||||

| Ayant immigré entre 2016 et 2020 | 14 600Note * Tableau 4 Note † | 46,0Note * Tableau 4 Note † | Note F: trop peu fiable pour être publié | 41,1Note * Tableau 4 Note † | Note F: trop peu fiable pour être publié |

| Ayant immigré avant 2016 | 22 800Tableau 4 Note † | 25,4 | 8,7 | 60,9 | 5,0 |

| Né(e) au Canada (réf.) | 21 100 | 23,8 | 6,3 | 65,0 | 4,9 |

F trop peu fiable pour être publié

|

|||||

La valeur nette médiane des actifs des familles du deuxième au cinquième quintile de revenu était plus de 20 fois supérieure à celle des familles du quintile inférieur

Pris ensemble, les faibles niveaux de revenu combinés aux taux élevés de pauvreté témoignent de la vulnérabilité financière actuelle de la population canadienne. D’autre part, un faible niveau d’actifs et un niveau élevé d’endettement peuvent être indicateurs d’une future vulnérabilité financière, et ce particulièrement lors de situations telles que la perte d’un emploi, la retraite ou de tout autre choc économiqueNote . Par ailleurs, le fait d’avoir un faible niveau d’endettement et un niveau élevé d’actifs, c’est-à-dire une valeur nette des actifs élevé, peut être indicateur de stabilité financière. Les familles stables sur le plan financier sont en meilleure posture pour affronter les effets de l’inflation.

Les données de l’Enquête sur la sécurité financière comprennent deux mesures de la dette : la dette à la consommation et la dette hypothécaire. La dette à la consommation comprend les soldes impayés des cartes de crédit, les paiements différés ou les systèmes de paiement à tempérament (« achetez maintenant, payez plus tard »), les prêts ou lignes de crédit, les comptes en souffrance et tout autres dettes non hypothécaires. Contrairement à la dette à la consommation, la dette hypothécaire est protégée par un actif, soit la valeur de la propriété. Par conséquent, les différences entre les types de dettes contractées peuvent être indicatrices d’une plus grande vulnérabilité ou sécurité financière.

En 2019, 54 % des familles canadiennes du quintile inférieur de revenu avaient une forme quelconque de dette. La forme la plus courante de dettes chez ces famille était la dette à la consommation (50 %), suivie de la dette hypothécaire (12 %) (tableau 5). Une proportion plus élevée de familles avaient des dettes parmi les familles des autres quintiles; chez ces dernières, les trois quarts (74 %) avaient contracté une forme quelconque de dettes. Plus précisément, 64 % avaient une dette à la consommation et 44 %, une dette hypothécaire.

Les différences entre les quintiles sur le plan de la dette hypothécaire sont directement liées aux actifs immobiliers. En effet, moins de 1 famille sur 3 (31 %) du quintile inférieur de revenu avait des actifs immobiliers, comparativement à 3 familles sur 4 (75 %) parmi les autres quintiles.

Peut-être parce qu’elles représentent une plus petite proportion des familles ayant une dette hypothécaire ou possédant une propriété, les familles du quintile inférieur de revenu ayant déclaré avoir des dettes étaient beaucoup moins endettées que leurs homologues des autres quintiles. Plus précisément, leur dette s’élevait à environ 13 000 $, comparativement à une dette médiane de 108 000 $ chez les familles des autres quintiles. De plus, la valeur médiane des actifs détenus par les familles du quintile inférieur de revenu était beaucoup plus faible, celle-ci se situant à 26 400 $. Cette valeur est 24 fois inférieure à celle enregistrée par les autres quintiles de revenu (627 000 $)Note .

Si l’on considère l’endettement et les actifs ensemble, on trouve que le ratio médian de la dette par rapport aux actifs des familles du quintile inférieur de revenu (0,32) était plus élevé que celui des familles des autres quintiles (0,23). Les familles dont le ratio de la dette par rapport aux actifs est plus élevé sont considérées comme étant dans une moins bonne posture financière. Toutefois, il y a de l’hétérogénéité à l’intérieur du quintile inférieur de revenu. Par exemple, les familles plus jeunes ont de faibles niveaux d’actifs et, par conséquent, un ratio élevé de dettes par rapport aux actifs. En comparaison, les familles plus âgées ont des niveaux élevés d’actifs et de faibles niveaux d’endettement et, par conséquent, un ratio de dettes par rapport aux actifs plus faible. Plus particulièrement, le ratio était de 0,55 pour les familles dont le principal soutien économique était âgé de 25 à 34 ans, comparativement à 0,18 chez celles dont le soutien était âgées de 65 ans et plus.

La valeur nette des actifs constitue une autre façon d’évaluer la sécurité financière. La valeur nette des actifs correspond à la valeur globale des actifs détenus par une famille, moins la valeur globale de sa dette. La valeur nette des actifs médiane des familles du quintile inférieur de revenu était de 20 000 $, comparativement à 463 500 $ pour le reste des familles.

En général, la valeur nette des actifs des individus et des familles varie tout au long du cycle de vie. Quand elles sont en âge de travailler, les personnes ont tendance à accumuler des actifs (p. ex. logement, épargne dans un régime de retraite), ce qui fait augmenter la valeur nette de leurs actifs. Lorsqu’elles sont plus âgées, de nombreuses personnes encaissent certains actifs, comme l’épargne accumulée dans un régime enregistré d’épargne-retraite, afin de compléter leur revenu et financer leur retraite, de sorte que la valeur nette de leurs actifs diminue. La valeur nette médiane des familles du quintile inférieur de revenu dont le principal soutien économique était âgé de 15 à 34 ans était de 7 000 $. Cette valeur augmentait pour s’élever à 62 500 $ chez les personnes de 55 à 64 ans, puis diminuait pour se situer à 50 500 $ chez les personnes de 65 ans et plus.

Ce sont les personnes mariées qui affichaient la plus forte valeur nette de leurs actifs (158 000 $), tandis que les personnes célibataires et divorcées affichaient la plus faible (moins de 10 000 $). De plus, la valeur nette de l’actif des familles monoparentales (6 500 $) était considérablement plus basse que celle des couples non âgés, avec ou sans enfants (40 000 $ et 199 200 $, respectivement).

| Caractéristiques | A une dette (n'importe quel type) | A une dette à la consommation | A une dette hypothécaire | A des actifs immobiliers | Montant total des dettes | Montant total des actifs | Valeur nette des actifs (actifs - dettes) | Dette par rapport aux actifs |

|---|---|---|---|---|---|---|---|---|

| pourcentage | médiane (en dollars) | ratio | ||||||

| Tous les Canadiennes et Canadiens de 15 ans et plus | 53,5 | 49,7 | 12,2 | 30,6 | 13 000 | 26 400 | 20 000 | 0,32 |

| Genre | ||||||||

| Hommes | 52,5 | 48,1 | 11,9 | 31,9 | 13 500 | 28 500 | 20 300 | 0,26 |

| Femmes | 54,5 | 51,2 | 12,5 | 29,4 | 12 500 | 26 100 | 20 000 | 0,40 |

| Groupe d’âge | ||||||||

| 15 à 24 ans | 45,9 | 45,0 | 2,3 | 7,3 | 8 100 | 11 500 | 7 000 | 0,34 |

| 25 à 34 ans | 69,3 | 67,2 | 7,9 | 14,8 | 13 000 | 15 000 | 7 000 | 0,55 |

| 35 à 44 ans | 71,6 | 62,3 | 21,8 | 28,9 | 18 000 | 33 900 | 23 000 | 0,51 |

| 45 à 54 ans | 61,6 | 56,1 | 26,3 | 37,7 | 30 000 | 31 000 | 20 500 | 0,30 |

| 55 à 64 ans | 52,3 | 48,6 | 13,7 | 42,1 | 23 000 | 79 000 | 62 500 | 0,20 |

| 65 ans et plus | 35,8 | 33,1 | 8,3 | 43,9 | 6 000 | 71 000 | 50 500 | 0,18 |

| Plus haut niveau de scolarité atteint | ||||||||

| Sans diplôme d'études secondaires | 41,3 | 39,3 | 6,6 | 32,4 | 4 500 | 22 000 | 18 300 | 0,25 |

| Diplôme d’études secondaires | 49,9 | 47,4 | 9,0 | 24,5 | 10 000 | 20 300 | 14 900 | 0,33 |

| Certificat d'un collège ou d’une école de métiers | 61,9 | 58,4 | 13,4 | 31,1 | 16 000 | 26 000 | 19 000 | 0,37 |

| Grade universitaire | 60,1 | 52,1 | 21,1 | 36,9 | 30 000 | 64 000 | 53 300 | 0,32 |

| État matrimonial | ||||||||

| Marié(e) | 59,9 | 49,1 | 26,8 | 58,8 | 37 600 | 200 400 | 158 000 | 0,25 |

| Vivant en union libre | 80,2 | 73,3 | 20,3 | 32,7 | 18 000 | 37 800 | 23 300 | 0,30 |

| Veuf(ve) | 26,0 | 23,5 | 8,9 | 48,5 | 9 000 | 104 300 | 91 500 | 0,25 |

| Séparé(e) | 56,8 | 53,1 | 14,8 | 28,7 | 14 000 | 26 200 | 20 000 | 0,38 |

| Divorcé(e) | 54,6 | 53,2 | 9,6 | 28,4 | 10 000 | 17 500 | 9 600 | 0,30 |

| Célibataire (jamais marié[e]) | 53,4 | 52,0 | 6,1 | 15,1 | 10 000 | 15 000 | 8 000 | 0,47 |

| Type de famille économique | ||||||||

| Couple non âgé sans enfants ou personnes apparentées | 72,8 | 63,7 | 31,7 | 62,7 | 37 000 | 256 600 | 199 200 | 0,23 |

| Couple non âgé avec enfants | 73,8 | 59,4 | 29,3 | 42,5 | 32 500 | 54 200 | 40 000 | 0,39 |

| Parent seul | 72,4 | 69,5 | 19,7 | 24,2 | 13 000 | 14 800 | 6 500 | 0,48 |

| Autre type | 48,3 | 45,9 | 8,3 | 27,4 | 10 000 | 23 000 | 18 300 | 0,31 |

| Statut d’immigrant | ||||||||

| Ayant immigré entre 2015 et 2019 | 56,7 | 51,1 | 9,6 | 28,0 | 10 000 | 19 000 | 10 700 | 0,32 |

| Ayant immigré avant 2015 | 55,4 | 46,7 | 21,3 | 43,7 | 25 100 | 54 200 | 40 000 | 0,39 |

| Né(e) au Canada | 55,8 | 53,8 | 10,4 | 29,4 | 12 400 | 31 500 | 22 000 | 0,32 |

| Identité autochtone | ||||||||

| Autochtone | 47,8 | 46,7 | 5,2 | 19,9 | 8 600 | 10 600 | 4 000 | 0,33 |

| Premières Nations hors réserve | 42,8 | 41,4 | 4,6 | 17,9 | F | 4 600 | 2 400 | Note F: trop peu fiable pour être publié |

| Métis | 56,1 | 55,4 | 6,2 | 22,4 | F | 30 100 | 15 900 | Note F: trop peu fiable pour être publié |

| Inuit | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | F | F | F | Note F: trop peu fiable pour être publié |

| Non-Autochtone | 53,8 | 49,9 | 12,6 | 31,2 | 13 000 | 27 000 | 20 300 | 0,32 |

| Région | ||||||||

| Atlantique | 59,0 | 55,9 | 12,7 | 36,5 | 13 000 | 22 800 | 16 600 | 0,40 |

| Québec | 54,5 | 51,3 | 10,2 | 24,4 | 8 600 | 22 000 | 13 700 | 0,27 |

| Ontario | 52,0 | 49,3 | 10,5 | 29,3 | 15 000 | 24 500 | 16 800 | 0,30 |

| Prairies | 54,4 | 50,1 | 16,9 | 37,8 | 15 000 | 35 500 | 29 800 | 0,40 |

| Colombie-Britannique | 52,1 | 44,8 | 15,3 | 34,7 | 25 000 | 40 000 | 32 400 | 0,32 |

|

F trop peu fiable pour être publié Source : Statistique Canada, Enquête sur la sécurité financière, 2019. |

||||||||

Parmi les personnes faisant partie d’un ménage du quintile inférieur de revenu, 1 sur 4 a déclaré avoir demandé du soutien financier

Pour joindre les deux bouts, les personnes faisant partie d’un ménage du quintile inférieur de revenu faisaient parfois appel à leurs amis ou aux membres de leur famille pour obtenir un soutien financier. En 2018, au Canada, plus de 1 personne du quintile inférieur de revenu sur 4 (26 %) vivait au sein d’un ménage dont au moins un membre avait demandé de l’aide financière au cours des 12 mois précédents, et ce afin d’effectuer des dépenses courantes (tableau 6). Chez les personnes des autres quintiles de revenu, le pourcentage correspondant était de 14 %Note .

Faire appel aux amis et aux membres de la famille pour obtenir du soutien financier était plus courant chez les jeunes. Par exemple, chez les personnes faisant partie d’un ménage du quintile inférieur de revenu, 35 % de celles de moins de 45 ans ont déclaré faire partie d’un ménage ayant demandé de l’aide financière. Cette proportion diminuait pour passer à 28 % chez les personnes de 45 à 54 ans, à 23 % chez celles de 55 à 64 ans, puis à 10 % chez celles de 65 ans et plus. Ceci est cohérent avec le fait que les personnes plus jeunes sont plus susceptibles d’avoir un revenu moins élevé, ceux-ci étant en début de carrière. De plus, elles sont plus susceptibles d’avoir de jeunes enfants, ce qui signifie qu’elles ont davantage de responsabilités financières. Les jeunes ménages sont aussi plus susceptibles que les autres ménages d’avoir un passif financier plus important, comme une dette hypothécaire.

Plus du tiers (37 %) des personnes faisant partie d’un ménage du quintile inférieur de revenu, et qui étaient séparées, vivaient au sein d’un ménage ayant demandé du soutien financier, comparativement à 18 % des personnes mariées. Les personnes célibataires (jamais mariées) (33 %) étaient plus susceptibles de vivre au sein d’un ménage ayant demandé de l’aide financière, et les personnes veuves (12 %) l’étaient moins. Dans les deux cas, les résultats sont attribuables à l’âge. Les personnes célibataires (jamais mariées) ont tendance à être plus jeunes, alors que les personnes veuves ont tendance à être plus âgées. De même que les personnes plus âgées sont plus susceptibles que les personnes plus jeunes de bénéficier d’une certaine stabilité financière.

Conformément à ces tendances, les ménages monoparentaux faisant partie du quintile inférieur de revenu (46 %) étaient deux fois plus susceptibles d’avoir demandé de l’aide financière que ceux composés d’un couple avec enfants (23 %).

Les Autochtones faisant partie du quintile de revenu inférieur étaient également plus susceptibles que les non-Autochtones de vivre au sein d’un ménage dont un membre a dû demander de l’aide financière (37 % par rapport à 26 %). C’était notamment le cas pour les Inuit du quintile inférieur de revenu (44 %). Pour les Premières Nations vivant hors réserve et les Métis, les pourcentages correspondants étaient de 36 % et de 37 %, respectivement.

Dans l’ensemble, les personnes faisant partie d’un ménage du quintile inférieur de revenu et appartenant à un groupe racisé (24 %) étaient presque aussi susceptibles que leurs homologues non racisées et non autochtones (26 %) de vivre au sein d’un ménage ayant demandé du soutien financier. Toutefois, des différences ont été observées entre les divers groupes racisés. Par exemple, les personnes chinoises (13 %) étaient beaucoup moins susceptibles de faire partie d’un ménage ayant demandé un tel soutien.

Un autre groupe faisant partie du quintile inférieur de revenu, et dont les membres étaient plus susceptibles de vivre au sein d’un ménage ayant demandé de l’aide financière, était le groupe des personnes LGB+Note (39 % par rapport à 26 % des personnes hétérosexuelles). Enfin, aucune différence n’a été observée entre les immigrants récents, les immigrants de longue date et les personnes non immigrantes, ni entre les anciens combattants et les personnes qui n’étaient pas des anciens combattants.

| Caractéristiques | TypeTableau 6 Note 1 de difficultés économiques | ||||

|---|---|---|---|---|---|

| Type 1 | Type 2 | Type 3 | Type 4 | Type 5 | |

| pourcentage | |||||

| Tous les Canadiennes et Canadiens | 26,2 | 20,5 | 15,8 | 23,0 | 11,8 |

| Genre | |||||

| Hommes (réf.) | 26,1 | 21,1 | 15,4 | 23,0 | 12,6 |

| Femmes | 26,3 | 20,0 | 16,1 | 23,0 | 11,0 |

| Groupe d’âge | |||||

| Moins de 15 ans | 33,3Tableau 6 Note † | 27,6Tableau 6 Note † | 23,0Tableau 6 Note † | 27,2 | 15,7 |

| 15 à 24 ans | 34,2Tableau 6 Note † | 23,1 | 16,0 | 19,6 | 16,7 |

| 25 à 34 ans | 36,9Tableau 6 Note † | 25,3 | 18,1 | 25,0 | 13,1 |

| 35 à 44 ans (réf.) | 36,7Tableau 6 Note † | 28,8Tableau 6 Note † | 21,3Tableau 6 Note † | 28,1 | 10,9 |

| 45 à 54 ans | 27,6Note * | 22,7 | 18,6 | 25,1 | 15,5 |

| 55 à 64 ans | 22,8Note * | 19,0Note * | 15,8 | 22,2 | 10,5 |

| 65 ans et plus | 9,6Note * Tableau 6 Note † | 8,7Note * Tableau 6 Note † | 5,5Note * Tableau 6 Note † | 14,4Note * Tableau 6 Note † | 2,1Note * Tableau 6 Note † |

| Plus haut niveau de scolarité atteint | |||||

| Sans diplôme d'études secondaires (réf.) | 22,5 | 16,4Tableau 6 Note † | 17,5 | 18,7 | 11,7 |

| Diplôme d’études secondaires | 24,6 | 18,4 | 13,3Note * | 19,5 | 10,2 |

| Certificat d'un collège ou d’une école de métiers | 25,8 | 21,2Note * | 14,9 | 23,6 | 10,7 |

| Grade universitaire | 25,5 | 20,0 | 9,6Note * Tableau 6 Note † | 26,1Note * | 9,4 |

| État matrimonial | |||||

| Marié(e) (réf.) | 17,5Tableau 6 Note † | 15,0Tableau 6 Note † | 8,6Tableau 6 Note † | 22,6 | 9,5 |

| Vivant en union libre | 26,0Note * | 21,3 | 16,5Note * | 28,0 | 11,1 |

| Célibataire (jamais marié[e]) | 33,3Note * Tableau 6 Note † | 25,2Note * Tableau 6 Note † | 20,9Note * Tableau 6 Note † | 23,8 | 14,2 |

| Séparé(e) | 36,8Note * Tableau 6 Note † | 26,8Note * | 19,0Note * | 22,6 | 14,6 |

| Divorcé(e) | 25,2Note * | 21,3Note * | 16,7Note * | 19,1 | 8,5Tableau 6 Note † |

| Veuf(ve) | 11,9Note * Tableau 6 Note † | 8,1Note * Tableau 6 Note † | 6,7Tableau 6 Note † | 16,0Tableau 6 Note † | 3,7Note * Tableau 6 Note † |

| Type de famille économique | |||||

| Couple sans enfants (réf.) | 14,6Tableau 6 Note † | 13,2Tableau 6 Note † | 6,5Tableau 6 Note † | 17,5 | 7,5Tableau 6 Note † |

| Couple avec enfants | 23,3Note * | 22,4Note * | 16,1Note * | 27,6Note * | 13,2 |

| Parent seul | 46,1Note * Tableau 6 Note † | 34,0Note * Tableau 6 Note † | 29,9Note * Tableau 6 Note † | 26,8Note * | 20,2Note * Tableau 6 Note † |

| Autre type | 24,8Note * | 16,0Tableau 6 Note † | 13,2Note * | 17,9Tableau 6 Note † | 7,0Tableau 6 Note † |

| Orientation sexuelle | |||||

| Personne hétérosexuelle (réf.) | 25,7 | 20,3 | 15,2 | 22,7 | 11,5 |

| Personne de la diversité sexuelle et de genre | 38,5Note * Tableau 6 Note † | 30,5 | 29,7Note * Tableau 6 Note † | 22,1 | 17,7 |

| Identité autochtone | |||||

| Autochtone | 36,5Note * Tableau 6 Note † | 25,4 | 29,9Note * Tableau 6 Note † | 21,0 | 22,9Note * Tableau 6 Note † |

| Premières Nations hors réserve | 35,7Note * | 24,5 | 27,7Note * Tableau 6 Note † | 23,3 | 24,3Note * Tableau 6 Note † |

| Métis | 36,6Note * | 26,6 | 31,5Note * Tableau 6 Note † | 18,0 | 19,2Note * |

| Inuit | 43,7Note * Tableau 6 Note † | 23,4 | 38,2Note * Tableau 6 Note † | 25,5 | 39,4Note * Tableau 6 Note † |

| Non-Autochtone (réf.) | 25,7 | 20,2 | 14,9 | 23,2 | 11,2 |

| Groupe racisé | |||||

| Sud-Asiatique | 22,8 | 16,9 | 6,6Note * Tableau 6 Note † | 35,3Note * | 15,0 |

| Chinois | 13,0Note * Tableau 6 Note † | 6,5Note * Tableau 6 Note † | 4,5Note * Tableau 6 Note † | 35,7Note * | Note F: trop peu fiable pour être publié |

| Noir | 25,2 | 24,3 | 23,4Note * | 25,1Note * | 20,2Note * |

| Philippin | 42,7 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | 55,6Note * Tableau 6 Note † | Note F: trop peu fiable pour être publié |

| Latino-Américain | 28,5 | 22,8 | 20,3 | 25,5 | Note F: trop peu fiable pour être publié |

| Arabe | 33,6 | 32,9 | 21,1 | 39,6Note * Tableau 6 Note † | 10,6 |

| Asiatique du Sud-Est | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | 55,3Note * Tableau 6 Note † | Note F: trop peu fiable pour être publié |

| Asiatique occidental | 33,1 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | 42,6Note * | Note F: trop peu fiable pour être publié |

| Coréen | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Japonais | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Minorité visible, n.i.a. | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Minorités visibles multiples | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Personnes non racisées et non autochtones (réf.) | 26,2 | 20,6 | 15,7 | 16,1Tableau 6 Note † | 10,9 |

| Statut d’immigrant | |||||

| Ayant immigré entre 2012 et 2016 | 26,0 | 16,6 | 12,7 | 28,7 | 2,9Note * Tableau 6 Note † |

| Ayant immigré avant 2012 | 25,4 | 20,5 | 8,8Note * Tableau 6 Note † | 36,9Note * Tableau 6 Note † | 9,3 |

| Né(e) au Canada (réf.) | 26,3 | 20,8 | 17,0 | 20,2 | 12,8 |

| Ancien combattant | |||||

| Oui | 25,7 | 25,7 | 20,0 | 15,8 | Note F: trop peu fiable pour être publié |

| Non (réf.) | 24,5 | 18,8 | 14,0 | 21,8 | 10,5 |

| Province ou territoire | |||||

| Terre-Neuve-et-Labrador | 25,4 | 16,0Note * | 14,9 | 13,6Note * Tableau 6 Note † | 13,3 |

| Île-du-Prince-Édouard | 23,4 | 13,4Note * Tableau 6 Note † | 14,2 | 13,1Note * Tableau 6 Note † | 15,3 |

| Nouvelle-Écosse | 29,8 | 18,9 | 17,8 | 14,1Note * Tableau 6 Note † | 15,3 |

| Nouveau-Brunswick | 26,6 | 18,1 | 17,0 | 10,6Note * Tableau 6 Note † | 12,6 |

| Québec | 19,8Note * Tableau 6 Note † | 15,4Note * Tableau 6 Note † | 12,6Note * | 15,6Note * Tableau 6 Note † | 10,2 |

| Ontario (réf.) | 29,6 | 22,6 | 17,0 | 28,4 | 12,3 |

| Manitoba | 28,6 | 18,7 | 18,6 | 17,1Note * | 13,9 |

| Saskatchewan | 33,5 | 25,9 | 18,7 | 22,3 | 17,1 |

| Alberta | 24,1 | 27,8 | 13,4 | 23,1 | 13,2 |

| Colombie-Britannique | 26,0 | 19,6 | 17,4 | 27,8 | 8,5 |

| Yukon | 19,0 | 21,1 | 22,6 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Territoires du Nord-Ouest | 49,8Note * Tableau 6 Note † | 22,8 | 28,6Note * Tableau 6 Note † | 23,0 | Note ...: n'ayant pas lieu de figurer |

| Nunavut | 50,5Note * Tableau 6 Note † | 27,2 | 42,2Note * Tableau 6 Note † | 27,7 | 51,3Note * Tableau 6 Note † |

|

... n'ayant pas lieu de figurer F trop peu fiable pour être publié

|

|||||

Au Canada, 1 personne sur 6 du quintile inférieur de revenu vit au sein d’un ménage ayant fait appel à un organisme de bienfaisance

En plus de renseignements sur les sources non officielles d’aide financière, des renseignements relatifs à deux indicateurs de sources officielles ont été recueillis dans le cadre de l’Enquête canadienne sur le logement : 1) le fait de s’être endetté ou d’avoir vendu un bien au cours des 12 mois précédents en raison d’un manque d’argent, et 2) le fait d’avoir fait appel à un organisme de bienfaisance au cours des 12 mois précédents.

Ces voies plus officielles d’aide financière étaient relativement moins courantes que le fait de demander de l’aide à des amis ou à des membres de la famille. En 2018, environ 1 personne sur 5 (21 %) faisant partie d’un ménage du quintile inférieur de revenu a déclaré qu’au moins un membre de son ménage avait dû s’endetter ou vendre un bien pour effectuer des dépenses courantes (tableau 6).

Pour ce qui est des organismes de bienfaisance, 16 % y ont fait appel en raison d’un manque d’argent. En comparaison, chez les personnes des autres quintiles de revenu, 14 % se sont endettées ou ont vendu un bien, et 3 % ont fait appel à un organisme de bienfaisance.

Certaines des caractéristiques personnelles associées au fait de s’endetter ou de vendre un bien, ou de faire appel à un organisme de bienfaisance, étaient les mêmes que celles associées au fait de demander de l’aide financière à des amis ou à des membres de la famille. Par exemple, les personnes séparées, les personnes faisant partie d’un ménage monoparental et les personnes LGB+ étaient plus susceptibles de déclarer s’être endettées, avoir vendu un bien ou avoir fait appel à un organisme de bienfaisance.

Parmi les personnes faisant partie du quintile inférieur de revenu, des différences ont aussi été observées, selon le groupe de population, en ce qui concerne les demandes d’aide auprès de sources officielles. Les Premières Nations vivant hors réserve (28 %), les Métis (32 %) et les Inuit (38 %) étaient beaucoup plus susceptibles de faire appel à un organisme de bienfaisance que la population non-Autochtone (15 %).

Parmi les groupes racisés, les personnes chinoises (7 %) étaient moins susceptibles que les personnes non racisées et non autochtones (21 %) de s’endetter ou de vendre un bien. De plus, les personnes chinoises (5 %) ainsi que les personnes sud-asiatiques (7 %) étaient moins susceptibles de faire appel à un organisme de bienfaisance que les personnes non racisées et non autochtones (16 %). En revanche, les personnes noires (23 %) étaient plus susceptibles d’avoir recours à un organisme de bienfaisance.

Près de 1 personne sur 4 faisant partie d’un ménage du quintile inférieur de revenu a déclaré avoir omis d’effectuer un paiement hypothécaire ou de loyer

L’incapacité à assumer les dépenses courantes est parfois liée à l’augmentation du coût du loyer ou de l’hypothèque. En 2018, parmi les ménages du quintile inférieur de revenu, près de 1 locataire ou propriétaire ayant une hypothèque sur 4 (23 %) a éprouvé d’importantes difficultés financières parce que le montant de son loyer ou de son hypothèque avait augmenté. Le pourcentage correspondant s’élevait à 16 % parmi les ménages des autres quintiles (tableau 6).

Les personnes faisant partie d’un ménage du quintile inférieur étaient aussi deux fois plus susceptibles que celles des ménages des autres quintiles d’avoir retardé ou omis d’effectuer un paiement hypothécaire ou de loyer au cours des 12 mois précédents (12 % par rapport à 6 %).

Certains groupes de population du quintile inférieur étaient beaucoup plus susceptibles que les autres d’avoir éprouvé des difficultés financières. Par exemple, comparativement aux personnes non racisées et non autochtones (16 %), les personnes philippines (56 %) et asiatiques du Sud-Est (55 %) étaient plus de trois fois plus susceptibles d’avoir eu de la difficulté à payer leur loyer ou leur hypothèque, et les personnes asiatiques occidentales (43 %), arabes (40 %), chinoises (36 %) et sud-asiatiques (35 %) étaient deux fois plus susceptibles d’avoir éprouvé les mêmes difficultés. Quant aux personnes noires (20 %), elles étaient près de deux fois plus susceptibles que les personnes non racisées et non autochtones (11 %) d’avoir omis d’effectuer un paiement hypothécaire ou de loyer.

Les Inuit (39 %), les Premières Nations vivant hors réserve (24 %) et les Métis (19 %) étaient plus susceptibles que les non-Autochtones (11 %) d’avoir omis d’effectuer un paiement hypothécaire ou de loyer.

Début de la boîte de texteEn 2017, plus de 3 personnes sur 10 faisant partie d’un ménage du quintile inférieur de revenu avaient une incapacité

Les personnes du quintile inférieur de revenu sont plus susceptibles de vivre dans la pauvreté et d’avoir une valeur nette des actifs plus faible, de sorte qu’elles sont plus vulnérables sur le plan financier. Elles sont aussi plus susceptibles d’avoir une incapacité physique ou mentale. Bien que toutes les personnes du quintile inférieur de revenu soient financièrement vulnérables, celles ayant une incapacité sont encore plus à risque pendant les périodes de forte inflation, car elles sont moins susceptibles d’avoir un emploi et plus susceptibles de dépendre de sources de revenu fixes, comme la prestation d’invalidité du Régime de pensions du Canada.

Selon les données de l’Enquête canadienne sur l’incapacité, 22 % des Canadiennes et Canadiens de 15 ans et plus avaient une incapacité en 2017. Les personnes du quintile inférieur de revenu étaient les plus susceptibles d’avoir une incapacité. Plus précisément, plus de 3 personnes sur 10 (32 %) du quintile de revenu inférieur avaient une incapacité, comparativement à 21 % des personnes faisant partie des autres quintiles (tableau 7).

Le type d’incapacité le plus courant chez les personnes du quintile inférieur de revenu et chez celles des autres quintiles était le même : l’incapacité liée à la douleur (68 % et 65 %, respectivement). Venaient ensuite les incapacités liées à la flexibilité (52 % et 43 %, respectivement), à la mobilité (52 % et 41 %), à la santé mentale (45 % et 30 %) et à la vision (28 % et 24 %). Le type d’incapacité le moins courant était celui lié au développement (8 % et 5 %).

Tous les types d’incapacité étaient plus courants chez les Canadiens faisant partie d’une famille du quintile inférieur de revenu, à l’exception de l’incapacité auditive. Toutefois, l’écart entre le quintile inférieur et les autres quintiles de revenu était plus prononcé dans le cas des incapacités liées à la santé mentale (14 points de pourcentage) et à la mobilité (11 points de pourcentage).

Tous les types d’incapacité (sauf l’incapacité auditive) étaient non seulement plus courants chez les personnes faisant partie du quintile inférieur de revenu, mais leur sévérité était également souvent plus grande. Chez plus de la moitié (55 %) des personnes du quintile inférieur de revenu, l’incapacité était sévère ou très sévère. Chez les personnes des autres quintiles, la proportion correspondante était de 39 %.

| Quintile de revenu familial | ||

|---|---|---|

| Premier quintile | Deuxième au cinquième quintiles | |

| pourcentage | ||

| Tous types d'incapacité | 32,0 | 21,0 |

| Sévérité de l’incapacité | ||

| Légère | 27,8 | 39,9 |

| Modérée | 17,1 | 20,7 |

| Sévère | 24,4 | 19,7 |

| Très sévère | 30,7 | 19,7 |

| Type d'incapacité | ||

| Liée à la mobilité | 51,5 | 40,7 |

| Liée à la flexibilité | 51,7 | 43,2 |

| Liée à la dextérité | 24,9 | 19,3 |

| Liée à la vision | 27,8 | 23,6 |

| Liée à l'audition | 17,6 | 22,6 |

| Liée à la douleur | 68,2 | 65,1 |

| Liée au développement | 7,7 | 4,5 |

| Liée à la santé mentale | 44,5 | 30,4 |

| Liée à la mémoire | 23,7 | 15,5 |

| Inconnue | 2,4 | 2,5 |

| Source : Statistique Canada, Enquête canadienne sur l’incapacité, 2017. | ||

Naviguer à travers des périodes financières difficiles

En période de hausse de prix, le risque de devenir financièrement vulnérable augmente pour tous les Canadiens. Par exemple, les familles ayant de plus faibles revenus pourraient avoir peu de marge de manœuvre dans leur budget déjà serré pour absorber les hausses de prix, tandis que les taux d'intérêt élevés pourraient placer les familles à revenu moyen et élevé, ayant contracté d’importantes dettes (comme des prêts hypothécaires élevés), dans une situation financière précaire.

Bien que la vulnérabilité financière ne soit pas limitée à certains groupes, les obstacles systémiques, ainsi que les événements importants de la vie (par exemple, la perte d'un emploi, des problèmes de santé) peuvent amplifier le risque de vulnérabilité financière. Cela peut à son tour conduire à une détérioration de la situation financière.

Il n’y a pas de solution simple pour lutter contre la vulnérabilité financière. Cela nécessite une approche multidimensionnelle qui ne se contente pas de faire porter le fardeau à l'individu, mais qui encourage la collaboration au sein de l'écosystème financier dans son ensemble, c’est-à-dire une collabortion entre le secteur des services financiers, les organismes de réglementation, les organismes gouvernementaux, les chercheurs, les universités, les employeurs et les groupes communautaires.

Comme l'indique la Stratégie nationale pour la littératie financière (2021-2026) de l’Agence de la consommation en matière financière du Canada, le renforcement de la résilience financière, définie comme étant la capacité à s'adapter ou à persévérer sur le plan financier, commence par la réduction des obstacles qui empêchent les gens d'accéder à des produits et services financiers appropriés, de les comprendre et de les utiliser, ainsi que par l’accroissement de mesures qui aident les Canadiens à adopter des comportements financiers positifs. Cela permettra d’augmenter la capacité de tous les Canadiens, quel que soit leur niveau de revenu, à traverser les périodes financières difficiles.Note

Conclusion

Le Canada a vécu une période d’inflation croissante qui a commencé au milieu de 2021. En décembre 2022, le taux d’inflation s’élevait à 6,3 %. Sur un an, le prix du panier d’épicerie s’est accru de 11,0 %.

La hausse des prix touche les différents segments de la société de diverses façons. Les personnes ayant un revenu plus faible sont plus durement touchées, puisqu’elles doivent consacrer une proportion plus élevée de leur revenu aux dépenses nécessaires, comme l’alimentation et le logement, de sorte qu’elles ont une moins grande marge de manœuvre pour ajuster leur budget. Dans la présente étude, les données de diverses enquêtes de Statistique Canada ont été utilisées pour dresser un profil des familles ou des ménages appartenant au quintile inférieur de revenu.

En 2019, environ 5,1 millions de Canadiennes et Canadiens faisaient partie d’une famille du quintile inférieur du revenu après impôt de la famille économique, représentant ainsi 14 % de la population totale. Parmi les caractéristiques personnelles associées à une probabilité accrue de faire partie d’une famille du quintile inférieur de revenu figurait le fait d’être jeune, d’être âgé de 65 ans et plus, d’être une personne séparée, divorcée ou veuve, d’être un parent seul, d’être Autochtone ou d’être un immigrant récent. Par ailleurs, 69 % des Canadiennes et Canadiens faisant partie du quintile inférieur de revenu vivaient sous le seuil de la pauvreté.

En 2022, parmi les personnes du quintile inférieur de revenu, près de 9 personnes sur 10 ont déclaré que la hausse des prix avait des répercussions sur leur capacité à s’acquitter de leurs dépenses courantes, comparativement à moins de 7 personnes sur 10 parmi celles des autres quintiles. Les personnes du quintile inférieur de revenu étaient aussi plus susceptibles d’être préoccupées par l’incidence de la hausse des prix sur leur capacité à s’acquitter de leurs dépenses au cours des prochains mois, et plus susceptibles d’emprunter de l’argent à des amis ou à des membres de leur famille ou de s’endetter davantage pour couvrir les dépenses courantes.

Les familles du quintile inférieur de revenu ont des niveaux d’endettement plus faibles que les autres familles, mais aussi des niveaux d’actifs plus faibles. En 2019, la valeur nette des actifs des familles du deuxième au cinquième quintile de revenu était plus de 20 fois plus élevée que celle du quintile inférieur de revenu. Cela confirme que les personnes du quintile inférieur de revenu sont financièrement plus vulnérables lors d’événements comme la perte d’un emploi ou la retraite.

En 2018, parmi les personnes faisant partie du quintile inférieur du revenu, 1 personne sur 4 vivait au sein d’un ménage qui a dû demander du soutien financier à des amis ou à des membres de la famille pour assumer ses dépenses courantes en raison d’un manque d’argent. De plus, 1 personne sur 6 du quintile inférieur du revenu vivait au sein d’un ménage ayant fait appel à un organisme de bienfaisance. Ces personnes étaient aussi plus susceptibles d’avoir éprouvé d’importantes difficultés financières en raison de la hausse du coût de leur hypothèque ou de leur loyer, et d’avoir retardé ou omis d’effectuer un paiement hypothécaire ou de loyer.

Par ailleurs, les personnes du quintile inférieur de revenu étaient plus susceptibles d’avoir une incapacité. En effet, plus de 3 personnes sur 10 du quintile inférieur de revenu avaient une incapacité, comparativement à 1 personne sur 5 parmi les personnes des autres quintiles. De plus, les incapacités des personnes du quintile inférieur de revenu avaient tendance à être d’une plus grande sévérité que celles déclarées par les personnes des autres quintiles.

Des données recueillies avant la pandémie ont été utilisées dans cette étude afin de fournir des estimations du revenu, de l’endettement, des actifs et des difficultés économiques des Canadiennes et des Canadiens faisant partie du quintile inférieur de revenu familial. Ces données dressent un portrait plus exact de la situation des Canadiens appartenant au quintile inférieur de revenu en limitant l’incidence des transferts gouvernementaux temporaires accordés pendant la pandémie. Ces estimations pourraient néanmoins sous estimer les niveaux d’endettement atteints ou les difficultés économiques vécues en 2022 en raison du taux élevé d’inflation et de la hausse des taux d’intérêt. Elles fournissent toutefois aux décideurs des renseignements utiles sur les personnes et les familles les plus touchées par l’inflation, de même que sur leur difficulté à assumer leurs dépenses courantes. À mesure que les données de 2022 seront accessibles, des recherches supplémentaires montreront l’évolution des dépenses consacrées aux besoins essentiels, de la valeur nette des actifs et des perceptions par rapport aux difficultés économiques rencontrées pendant cette période de forte inflation.

Sharanjit Uppal est chercheur principal au Centre de renseignements et d’innovation en données sociales de Statistique Canada.

Start of text box

Sources de données, méthodes et définitions

La présente étude est fondée sur les données du troisième volet de la série d’enquêtes Portrait de la société canadienne (PSC3) de 2022, ainsi que sur celles de l’Enquête canadienne sur le revenu (ECR) de 2019, de l’Enquête sur la sécurité financière (ESF) de 2019, de l’Enquête sur les dépenses des ménages (EDM) de 2019, de l’Enquête canadienne sur le logement (ECL) de 2018 et de l’Enquête canadienne sur l’incapacité (ECI) de 2017.

L’enquête PSC3 est le troisième volet de la série d’enquêtes Portrait de la société canadienne menée par Statistique Canada. Il s’agit d’un tout nouveau projet qui consiste en de courtes enquêtes en ligne réalisées auprès des mêmes répondants sur une période d’un an. Ces enquêtes à participation volontaire font appel à un panel probabiliste fondé sur l’Enquête sociale générale – Identité sociale, et sont donc représentatives de la population canadienne de 15 ans et plus. L’enquête PSC3 a permis de recueillir des renseignements sur les perceptions des gens concernant l’incidence de la hausse des prix sur leur vie et, dans certains cas, sur la vie des membres de leur famille, de leurs amis et des membres de leur communauté.

Le principal objectif de l’ECR consiste à fournir des renseignements sur le revenu et les sources de revenu des Canadiennes et Canadiens, de même que sur leurs caractéristiques personnelles et celles de leur ménage. Les données recueillies dans le cadre de l’ECR sont combinées avec les données de l’Enquête sur la population active ainsi qu’avec des données fiscales.

L’ESF a pour objet de recueillir auprès d’un échantillon de ménages canadiens des renseignements sur leurs actifs, leurs dettes, leur emploi, leur revenu et leur scolarité. Elle permet de brosser un portrait complet du bien-être financier de la population canadienne. Dans le cadre de l’enquête, des renseignements sont recueillis sur la valeur de tous les principaux actifs financiers et non financiers des répondants, ainsi que sur les sommes dues à l’égard des prêts hypothécaires, des véhicules, des cartes de crédit, des prêts étudiants et d’autres dettes.

L’EDM vise à recueillir des renseignements détaillés sur les dépenses des ménages, ainsi que des renseignements sur le revenu annuel des membres du ménage (provenant des données de l’impôt sur le revenu des particuliers), les caractéristiques démographiques du ménage et les caractéristiques du logement et de l’équipement que possède le ménage.

L’ECL sert à recueillir auprès d’un échantillon de ménages canadiens des renseignements au sujet de leurs besoins et de leurs expériences en matière de logement. Les renseignements recueillis portent sur les conditions et les coûts de logement, la satisfaction à l’égard du logement et du quartier, les déménagements, les difficultés économiques et d’autres aspects du bien-être liés au logement.

L’ECI est une enquête nationale postcensitaire menée auprès des Canadiennes et Canadiens de 15 ans et plus dont les activités quotidiennes sont limitées en raison d’un état ou d’un problème de santé à long terme. L’enquête permet de recueillir des renseignements sur les incapacités, y compris le type d’incapacité et sa sévérité, l’utilisation de dispositifs d’assistance et les besoins insatisfaits relativement aux mesures d’adaptation à l’école ou au travail.

Par « ménage », on entend une personne ou un groupe de personnes qui occupent le même logement et n’ont pas de domicile habituel ailleurs au Canada ou à l’étranger. Le logement peut être un logement collectif ou un logement privé. Le ménage peut se composer d’un groupe familial (famille de recensement), de deux familles ou plus partageant le même logement, d’un groupe de personnes non apparentées ou d’une personne vivant seule. Les membres du ménage qui sont temporairement absents le jour de référence sont considérés comme faisant partie de leur ménage habituel.

Par « famille économique », on entend un groupe de deux personnes ou plus qui vivent dans le même logement et qui sont apparentées par le sang, par alliance, par union libre, par adoption ou par une relation de famille d’accueil. Dans la présente étude, les familles comprennent les familles économiques et les personnes hors famille.

Les quintiles de revenu ajusté ont été calculés en utilisant le revenu de la famille économique après impôt et la taille de la famille économique pour l’ECR, l’ESF et l’ECI; le revenu du ménage après impôt et la taille du ménage pour l’EDM; et le revenu du ménage avant impôt et la taille du ménage pour l’enquête PSC3 et l’ECL. Les niveaux de revenu ont été ajustés en divisant le revenu de la famille économique (ménage) par la racine carrée de la taille de la famille économique (ménage).

La présente étude a pour but d’analyser les familles (ménages) et les particuliers des familles (ou ménages) du quintile inférieur de revenu familial (ou du ménage). Par conséquent, les quintiles ont été construits au niveau de la famille (ou du ménage) pour tous les ensembles de données. Ainsi, alors que le quintile inférieur de revenu est constitué de 20 % des familles (ou ménages), il comprend moins de 20 % des personnes, car les familles (ménages) du quintile inférieur de revenu sont moins nombreuses (taille du ménage) (tableau 2). Les résultats pour l’EDM et l’ESF sont pour les familles (ou les ménages) du quintile inférieur de revenu familial (ou du ménage), tandis que ceux pour l’ECR, l’ECL, l’enquête PSC3 et l’ECI sont pour les particuliers du quintile inférieur de revenu familial (ou du ménage).

Une autre méthode consiste à calculer les quintiles au niveau de la personne en attribuant un revenu de la famille (ou du ménage) à chaque membre de la famille (ou du ménage) et en divisant ensuite la population en cinq groupes. Cette approche n’a pas été adoptée, car les dépenses, les dettes, les actifs et la valeur nette sont habituellement évalués au niveau de la famille. Le tableau A1 en annexe comprend la répartition des personnes par caractéristiques personnelles en fonction de ces deux méthodes pour construire les quintiles de revenu.

Dans la mesure du possible et lorsque la taille de l’échantillon le permet, les données désagrégées sur les caractéristiques personnelles sont fournies pour l’ECR, l’ESF et l’ECL, notamment les différences selon le genre, l’âge, l’identité autochtone et le groupe racisé.

| Caractéristiques | Unité d'analyse utilisée pour la construction des quintiles | |

|---|---|---|

| Famille | Personne | |

| nombre | ||

| Nombre total de personnes | 5 137 100 | 7 371 900 |

| pourcentage | ||

| Pourcentage de l’ensemble de la population | 13,9 | 20,0 |

| Genre | ||

| Hommes | 46,3 | 46,3 |

| Femmes | 53,7 | 53,7 |

| Groupe d’âge | ||

| Moins de 15 ans | 15,0 | 16,1 |

| 15 à 24 ans | 13,4 | 12,2 |

| 25 à 34 ans | 14,0 | 13,7 |

| 35 à 44 ans | 12,4 | 12,3 |

| 45 à 54 ans | 9,4 | 8,9 |

| 55 à 64 ans | 14,0 | 12,7 |

| 65 ans et plus | 21,9 | 24,1 |

| Taille de la famille économique | ||

| Une | 41,7 | 36,1 |

| Deux | 24,2 | 26,3 |

| Trois | 10,0 | 10,3 |

| Quatre | 11,8 | 12,2 |

| Cinq ou plus | 12,3 | 15,2 |

| État matrimonial | ||

| Marié(e) | 25,4 | 28,6 |

| Vivant en union libre | 5,3 | 5,5 |

| Séparé(e) | 3,0 | 2,7 |

| Divorcé(e) | 8,9 | 7,8 |

| Veuf(ve) | 7,8 | 8,3 |

| Célibataire (jamais marié[e]) | 34,0 | 30,3 |

| N'ayant pas lieu de figurer (personnes de moins de 15 ans) | 15,7 | 16,9 |

| Type de famille économique | ||

| Couple non âgé sans enfants ou personnes apparentées | 8,4 | 8,4 |

| Couple non âgé avec enfants | 20,1 | 23,4 |

| Parent seul | 10,2 | 9,3 |

| Autre type | 61,3 | 59,0 |

| Source : Statistique Canada, Enquête canadienne sur le revenu, 2019. | ||

| Caractéristiques | Quintile de revenu supérieur | Comparaison entre le quintile de revenu inférieur et le quintile de revenu supérieur | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Revenu médian de la famille économique après impôt | Principale source de revenu | Revenu après impôt des familles économiques : ratio du quintile supérieur et du quintile inférieur | Principale source de revenu : différence en points de pourcentage entre le quintile de revenu inférieur et le quintile de revenu supérieur | |||||||

| Salaires et traitements | Travail autonome | Transferts gouvernementaux | Autre source de revenu ou aucun revenu | Salaires et traitements | Travail autonome | Transferts gouvernementaux | Autre source de revenu ou aucun revenu | |||

| dollars | pourcentage | ratio | différence en points de pourcentage | |||||||

| Tous les Canadiennes et Canadiens de 15 ans et plus | 146 000 | 78,0 | 4,0 | 0,2 | 17,8 | 7,0 | -51,4 | 2,7 | 61,8 | -13,1 |

| Genre | ||||||||||

| Hommes | 147 500 | 79,6 | 4,2 | 0,3 | 15,9 | 7,3 | -51,4 | 6,5 | 55,6 | -10,7 |

| Femmes | 143 200 | 74,8 | 3,6 | 0,0 | 21,6 | 6,7 | -49,6 | -0,1 | 66,9 | -17,2 |

| Groupe d’âge | ||||||||||

| 15 à 24 ans | F | F | F | F | Note F: trop peu fiable pour être publié | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 25 à 34 ans | 128 800 | 92,3 | 5,0 | 0,0 | 2,7 | 6,8 | -45,4 | 4,1 | 43,0 | -1,7 |

| 35 à 44 ans | 145 000 | 89,9 | 4,0 | 0,1 | 6,0 | 6,7 | -63,4 | 5,2 | 58,2 | 0,0 |

| 45 à 54 ans | 166 400 | 90,7 | 3,1 | 0,1 | 6,1 | 8,9 | -59,3 | 10,5 | 49,9 | -1,1 |

| 55 à 64 ans | 148 700 | 77,5 | 3,7 | 0,2 | 18,6 | 8,6 | -57,9 | 7,5 | 55,7 | -5,3 |

| 65 ans et plus | 121 300 | 24,4 | 5,2 | 0,6 | 69,8 | 5,4 | -24,1 | -4,5 | 96,6 | -68,0 |

| Plus haut niveau de scolarité atteint | ||||||||||

| Sans diplôme d'études secondaires | 126 100 | 63,4 | 7,2 | 0,6 | 28,8 | 5,8 | -52,9 | -3,4 | 82,8 | -26,5 |

| Diplôme d’études secondaires | 137 700 | 76,4 | 3,3 | 0,3 | 20,0 | 6,9 | -43,5 | 2,7 | 56,4 | -15,6 |

| Certificat d'un collège ou d’une école de métiers | 141 800 | 82,9 | 3,1 | 0,2 | 13,8 | 6,6 | -58,0 | 4,3 | 61,2 | -7,5 |

| Grade universitaire | 153 000 | 76,3 | 4,5 | 0,1 | 19,1 | 8,1 | -39,3 | 5,5 | 47,3 | -13,5 |

| État matrimonial | ||||||||||

| Marié(e) | 161 200 | 77,6 | 3,4 | 0,2 | 18,8 | 5,1 | -52,7 | 4,9 | 60,2 | -12,4 |

| Vivant en union libre | 133 300 | 82,2 | 5,0 | 0,2 | 12,6 | 5,5 | -55,7 | 7,0 | 53,1 | -4,4 |

| Séparé(e) | 117 800 | 82,3 | 5,7 | 0,2 | 11,8 | 5,5 | -63,1 | 3,5 | 65,6 | -6,0 |

| Divorcé(e) | 104 300 | 71,8 | 3,7 | 0,9 | 23,6 | 5,2 | -61,1 | 1,1 | 78,0 | -18,0 |

| Veuf(ve) | 108 600 | 29,1 | 0,5 | 0,1 | 70,3 | 4,9 | -27,9 | 1,2 | 94,9 | -68,2 |

| Célibataire (jamais marié[e]) | 101 000 | 87,4 | 5,9 | 0,1 | 6,6 | 6,0 | -47,5 | 1,3 | 49,0 | -2,8 |

| Type de famille économique | ||||||||||

| Couple non âgé sans enfants ou personnes apparentées | 129 100 | 85,0 | 3,7 | 0,0 | 11,3 | 5,6 | -52,8 | 13,1 | 35,3 | 4,4 |

| Couple non âgé avec enfants | 181 600 | 88,5 | 3,6 | 0,2 | 7,7 | 4,5 | -55,1 | 4,7 | 55,7 | -5,3 |

| Parent seul | 143 300 | 83,4 | 0,8 | 0,0 | 15,8 | 4,6 | -72,1 | 1,6 | 82,6 | -12,1 |

| Autre type | 137 400 | 70,5 | 4,3 | 0,3 | 24,9 | 6,9 | -44,0 | 1,8 | 63,1 | -20,9 |