StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur La COVID-19 et la chaîne d’approvisionnement en bœuf : un aperçu

StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur La COVID-19 et la chaîne d’approvisionnement en bœuf : un aperçu

par Tyler Patrice et Damigou Lamboni

Text begins

Avis de correction

La quantité de bœuf disponible pour la consommation par habitant a été corrigée de 18,2 kg/personne à 18,1 kg/personne pour tenir compte d'une révision des données avant la publication.

1. Sommaire

La COVID-19 a ébranlé la chaîne d’approvisionnement en bœuf canadien en forçant la fermeture de nombreux abattoirs et usines de transformation de la viande, ce qui a poussé les consommateurs à se précipiter pour acheter du bœuf par crainte d’une pénurie. Les consommateurs ont constaté des augmentations atypiques du prix du bœuf, tandis que les éleveurs ont obtenu des prix plus bas pour les bovins vendus. La fermeture et la réduction de la capacité de nombreux établissements de services alimentaires canadiens, afin d’assurer la distanciation sociale pour limiter la propagation de la maladie, ont ajouté un stress supplémentaire aux habitudes de consommation déjà perturbées. La chaîne d’approvisionnement en bœuf a été en mesure de résister à la tempête, mais les changements apportés pendant la pandémie feront probablement en sorte que les entreprises ne reviendront pas à la normale d’avant la COVID-19 et que d’autres changements se profilent à l’horizon.

2. Aperçu

Le bœuf occupe une place importante dans les paniers d’épicerie des consommateurs canadiens.

En 2019, le bœuf était le type de viande rouge dont la quantité disponible pour la consommation par habitant était la plus importante (18,1 kg/personne)Note Note . Dans le cadre de discussions dans les médias d’information sur les pénuries alimentaires potentielles et sur un confinement d’une durée inconnue, certains consommateurs se sont préparés en faisant des réserves de nourriture à la mi-mars. Selon l’Indice des prix à la consommation (IPC) de Statistique Canada, les ventes totales des détaillants en alimentation au Canada ont augmenté de plus d’un tiers (+38,0 %) au cours de la deuxième semaine de mars par rapport à la valeur moyenne des ventes en 2019Note . Pour mettre cela en perspective, cela représente une augmentation de 16,0 % des revenus des épiceries comparativement à ceux déclarés pour la semaine la plus occupée de l’année 2019, la semaine avant Noël. Pour le même mois, les ventes de bœuf frais ont augmenté d’un peu plus d’un tiers (+36,0 %) en mars comparativement à leurs ventes moyennes de 2019Note .

Les abattoirs et les usines de transformation de la viande du Canada sont concentrés dans quelques grandes installations, dont trois représentent plus de quatre cinquièmes (85,0 %) de la capacité de transformation du CanadaNote . Les installations au Canada et aux États-Unis (notre principal partenaire commercial en matière de bœuf) ont été des zones touchées durement par la pandémie au cours du premier confinement partiel ce printemps. Les installations ont donc réduit leur capacité en avril, lorsqu’un quart des cas de coronavirus en Alberta pouvait être lié à un seul abattoirNote . Les exportations de bœuf vers les États-Unis se sont également effondrées en avril, ce qui a réduit la balance commerciale nette du bœuf (la différence entre la valeur des exportations et des importations), laquelle s’est fixée à près du quart de ce qu’elle était en avril 2019Note .

Cette brève analyse portera sur la chaîne d’approvisionnement en bovins et en bœuf canadiens (figure 1) au cours des premier mois de la période de confinement partiel au Canada (mars à juin 2020), et sur la façon dont la réaction des grossistes aux changements a influé sur les prix à la consommation.

Figure 1. La chaîne d'approvisionnement en bœuf canadien (importations non illustrées)

Description de la figure 1

Cette figure présente les différentes étapes de la chaîne d'approvisionnement de viande bovine; les importations ne sont pas représentées. Les bovins sont d'abord élevés puis généralement envoyés dans des parcs d'engraissement pour gagner en masse. Une fois qu'ils ont atteint la taille souhaitée, ils sont envoyés dans des abattoirs et les usines de transformation de viande. Des usines de transformation de viande, les carcasses sont ensuite acheminées vers soit les grossistes marchands, soit les fabricants de produits alimentaires, ou une combinaison des deux. Les produits qui en résultent sont finalement vendus à l'industrie de la restauration, exportés ou vendus aux détaillants pour la consommation.

Sources : Statistique Canada, Indice des prix des services du commerce de gros (enquête numéro 5106), tabulation interne spéciale.

Tableau 18-10-0004-01 : Indice des prix à la consommation.

Tableau 18-10-0034-01 : Indice des prix des matières brutes.

Agriculture et agroalimentaire Canada, abattage hebdomadaire de viandes rouges.

3. Offre

3.1 Ranchs, parcs d’engraissement, abattoirs et usines de transformation de la viande

La robustesse de la chaîne d’approvisionnement en bœuf a été mise à l’épreuve en mars lorsque les épidémies de COVID-19 ont entraîné la fermeture de deux usines en Alberta, ce qui a en fait interrompu un peu plus de deux tiers (70,0 %) de la transformation du bœuf canadien et créé un arriéré de bétail destiné à l’abattageNote . N’ayant nulle part où envoyer leurs bovins, les animaux sont restés dans les parcs d’engraissement plus longtemps que d’habitude, ce qui correspond à une baisse de 6,0 % du prix des bovins et des veaux sur pied d’un mois à l’autre en avrilNote .

Les taux d’abattage ont considérablement diminué en avril (-27,5 %) et mai (-31,1 %) d’une année à l’autre, comme le montre le graphique 1Note . Cela a marqué un changement important dans le mouvement d’une année à l’autre pour les taux d’abattage, qui étaient en hausse depuis janvier 2018. En juin, l’industrie a réagi à l’arriéré de bovins en enregistrant une pointe mensuelle (+92,8 %) du nombre d’abattages; les abattoirs ont augmenté leur capacité aux niveaux d’avant la pandémie, pour la saison estivale généralement plus lente, afin d’éliminer l’arriéré de plus de 120 000 animaux estimé par l’industrie à ce moment-làNote Note .

Tableau de données du graphique 1

| Période | Nombre de bovins abattus | Changement d'une année à l'autre du taux d'abattage |

|---|---|---|

| x10 000 | pourcentage | |

| 2018 | ||

| janvier | 21,04 | 6,2 |

| février | 21,49 | 4,5 |

| mars | 28,55 | 3,2 |

| avril | 24,26 | 13,4 |

| mai | 24,55 | 11,1 |

| juin | 33,15 | 9,6 |

| juillet | 24,79 | -0,8 |

| août | 25,98 | 6,0 |

| septembre | 31,75 | 4,4 |

| octobre | 25,20 | 4,5 |

| novembre | 26,15 | 4,6 |

| décembre | 29,24 | 5,9 |

| 2019 | ||

| janvier | 22,94 | 9,0 |

| février | 23,98 | 11,6 |

| mars | 31,46 | 10,2 |

| avril | 24,45 | 0,8 |

| mai | 25,07 | 2,1 |

| juin | 33,42 | 0,8 |

| juillet | 26,31 | 6,1 |

| août | 27,07 | 4,2 |

| septembre | 33,07 | 4,2 |

| octobre | 26,30 | 4,4 |

| novembre | 27,06 | 3,5 |

| décembre | 29,19 | -0,2 |

| 2020 | ||

| janvier | 22,89 | -0,2 |

| février | 23,65 | -1,4 |

| mars | 33,28 | 5,8 |

| avril | 17,73 | -27,5 |

| mai | 17,27 | -31,1 |

| juin | 33,28 | -0,4 |

| juillet | 26,78 | 1,8 |

| août | 25,45 | -6,0 |

| Source : Agriculture et Agroalimentaire Canada, abattage hebdomadaire de viandes rouges (en ligne). | ||

3.2 Offre et production intérieures

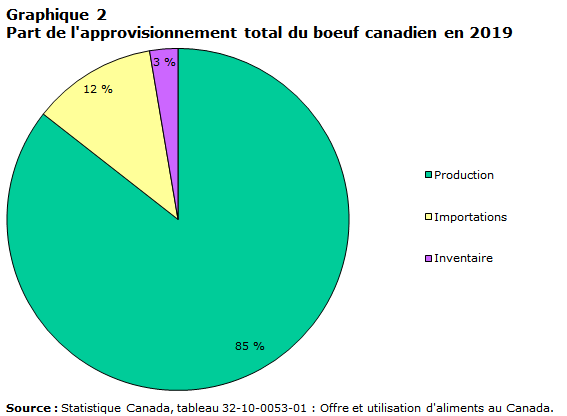

Plus de quatre cinquièmes (85,6 %) de l’offre totale de bœuf du Canada était produit au pays en 2019, tandis que 11,8 % était importéNote (graphique 2). Les détaillants canadiens dépendent donc surtout de l’offre intérieure de bœuf, ce qui laisse entendre que la pénurie d’approvisionnement au début de la période de confinement était principalement attribuable aux perturbations dans les installations au Canada.

Tableau de données du graphique 2

| Offre totale | |

|---|---|

| pourcentage | |

| Production | 85,6 |

| Importations | 11,8 |

| Inventaire | 2,7 |

| Source : Statistique Canada, tableau 32-10-0053-01 : Offre et utilisation d'aliments au Canada. | |

Bien que la plus grande partie de la production canadienne de bœuf sert le marché intérieur, les fournisseurs ont eu de la difficulté à approvisionner les industries de la vente au détail et des services alimentaires pendant la période de confinement; par conséquent, certains détaillants ont imposé des limites par client pour les produits du bœuf, tandis que certains restaurants de la chaîne ont temporairement éliminé les options de bœuf de leur menuNote .

3.3 Grossistes-marchands de produits du bœuf

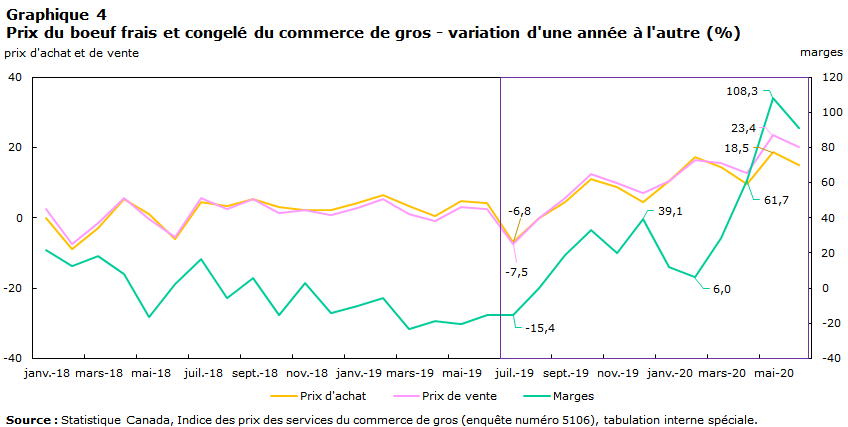

En tant qu’intermédiaires entre les fournisseurs de bœuf et les détaillants, les grossistes influencent les prix à la consommation. Les graphiques 3 et 4 montrent les prix moyens d’achat en gros, de vente et de marge (la différence entre les prix d’achat et de vente) et les variations en pourcentage d’une année à l’autre entre janvier 2017 et juin 2020 pour les produits de bœuf frais et congelés.Note Note Note

Tableau de données du graphique 3

| Prix d'achat | Prix de vente | Marges | |

|---|---|---|---|

| (dollar canadien par kg) | |||

| 2017 | |||

| janvier | 9,4 | 10,1 | 0,7 |

| février | 10,2 | 11,0 | 0,8 |

| mars | 10,2 | 11,0 | 0,8 |

| avril | 10,2 | 10,9 | 0,8 |

| mai | 10,5 | 11,5 | 1,0 |

| juin | 11,2 | 12,2 | 0,9 |

| juillet | 10,7 | 11,6 | 0,9 |

| août | 10,1 | 10,9 | 0,8 |

| septembre | 9,8 | 10,5 | 0,8 |

| octobre | 9,3 | 10,2 | 0,9 |

| novembre | 9,4 | 10,3 | 0,9 |

| décembre | 9,6 | 10,5 | 1,0 |

| 2018 | |||

| janvier | 9,5 | 10,4 | 0,9 |

| février | 9,3 | 10,1 | 0,9 |

| mars | 9,9 | 10,8 | 0,9 |

| avril | 10,7 | 11,5 | 0,8 |

| mai | 10,6 | 11,4 | 0,8 |

| juin | 10,6 | 11,5 | 0,9 |

| juillet | 11,2 | 12,3 | 1,0 |

| août | 10,4 | 11,2 | 0,8 |

| septembre | 10,3 | 11,1 | 0,8 |

| octobre | 9,6 | 10,4 | 0,8 |

| novembre | 9,6 | 10,5 | 0,9 |

| décembre | 9,8 | 10,6 | 0,8 |

| 2019 | |||

| janvier | 9,8 | 10,7 | 0,8 |

| février | 9,8 | 10,7 | 0,8 |

| mars | 10,2 | 10,9 | 0,7 |

| avril | 10,8 | 11,4 | 0,7 |

| mai | 11,1 | 11,8 | 0,6 |

| juin | 11,0 | 11,8 | 0,8 |

| juillet | 10,5 | 11,3 | 0,9 |

| août | 10,4 | 11,2 | 0,8 |

| septembre | 10,8 | 11,7 | 0,9 |

| octobre | 10,6 | 11,7 | 1,0 |

| novembre | 10,4 | 11,5 | 1,1 |

| décembre | 10,2 | 11,4 | 1,1 |

| 2020 | |||

| janvier | 10,9 | 11,8 | 0,9 |

| février | 11,5 | 12,4 | 0,9 |

| mars | 11,7 | 12,6 | 0,9 |

| avril | 11,8 | 12,9 | 1,1 |

| mai | 13,2 | 14,5 | 1,3 |

| juin | 12,6 | 14,1 | 1,5 |

| Source : Statistique Canada, l'Indice des prix des services du commerce de gros (enquête numéro 5106), tabulation interne spéciale. | |||

Tableau de données du graphique 4

| Prix d'achat | Prix de vente | Marges | |

|---|---|---|---|

| variation d'une année à l'autre (pourcentage) | |||

| 2018 | |||

| janvier | 0,0 | 2,6 | 21,8 |

| février | -9,0 | -7,5 | 12,3 |

| mars | -2,9 | -1,4 | 18,0 |

| avril | 5,3 | 5,5 | 8,1 |

| mai | 1,0 | -0,4 | -16,3 |

| juin | -6,1 | -5,5 | 2,2 |

| juillet | 4,6 | 5,5 | 16,7 |

| août | 3,2 | 2,6 | -5,6 |

| septembre | 5,3 | 5,3 | 5,8 |

| octobre | 2,9 | 1,3 | -15,6 |

| novembre | 2,3 | 2,3 | 2,8 |

| décembre | 2,2 | 0,7 | -14,5 |

| 2019 | |||

| janvier | 4,1 | 2,9 | -10,4 |

| février | 6,3 | 5,3 | -5,9 |

| mars | 3,4 | 1,1 | -23,3 |

| avril | 0,5 | -0,9 | -19,0 |

| mai | 4,9 | 3,1 | -20,3 |

| juin | 4,0 | 2,5 | -15,1 |

| juillet | -6,8 | -7,5 | -15,4 |

| août | -0,1 | -0,1 | 0,0 |

| septembre | 4,6 | 5,6 | 19,0 |

| octobre | 10,9 | 12,5 | 32,9 |

| novembre | 8,8 | 9,8 | 20,0 |

| décembre | 4,5 | 7,1 | 39,1 |

| 2020 | |||

| janvier | 10,5 | 10,6 | 11,7 |

| février | 17,2 | 16,3 | 6,0 |

| mars | 14,5 | 15,4 | 28,5 |

| avril | 9,5 | 12,6 | 61,7 |

| mai | 18,5 | 23,4 | 108,3 |

| juin | 15,0 | 20,1 | 91,0 |

| Source : Statistique Canada, l'Indice des prix des services du commerce de gros (enquête numéro 5106), tabulation interne spéciale. | |||

La chute de la production des abattoirs en avril correspondait à l’augmentation des prix d’achat des grossistes qui ajustaient leurs prix de vente pour maintenir leurs marges. D’une année à l’autre, les marges ont plus que doublé (+103,8 %) pour atteindre un prix moyen de 1,3 $/kg en mai (graphiques 3 et 4)Note . Les marges ont augmenté parce que les prix de vente (+23,4 % à 14,5 $/kg) ont augmenté d’un peu plus que les prix d’achat (+18,5 % à 13,2 $/kg). La capacité de maintenir et d’augmenter les marges atteste de la demande soutenue des détaillants et des établissements de services alimentairesNote .

4. Demande

En raison des limites de l’éloignement social, les dépenses des consommateurs ont considérablement diminué, passant des services alimentaires aux dépenses d’épicerie pour la cuisine à la maisonNote . Ce changement pourrait expliquer pourquoi les expéditions d’aliments transformés et l’activité sur le marché du travail du secteur agricole canadien ont largement surpassé celles de la plupart des autres secteurs de l’économieNote .

4.1 Prix de détail et prix à la consommation des produits du bœuf

4.1.1 Prix mensuels à la consommation du bœuf

Les données de l’IPC indiquent une augmentation de 13,7 % des prix des produits du bœuf frais et congelés en mai dans un contexte de pénurieNote . Cette augmentation a été suivie d’une deuxième hausse plus importante par rapport au mois précédent (+21,6 %) en juinNote . Il s’agit de la plus forte augmentation de prix d’un mois à l’autre au cours des cinq dernières années, ce qui signifie probablement que la pandémie a été le principal facteur de ce changementNote .

4.1.2 Comparaison des indicateurs de la chaîne d’approvisionnement en bœuf

Les tendances des prix des bovins et de l’offre de bœuf influencent habituellement les prix du bœuf à la consommation après un léger retard. Le retard est dû au fait que les stocks actuels de bœuf sont rechargés avec du bœuf provenant d’animaux de prix différents par tête et à des prix de gros différents. Le graphique 5 montre l’interrelation possible entre le mouvement des indicateurs des bovins et du bœuf dans la chaîne d’approvisionnement, soit que les taux d’abattage (offre) ont eu une incidence sur les prix moyens des bovins et des veaux, ce qui a influé sur les prix d’achat du commerce de gros des produits de bœuf frais et congelés. Cela a eu une incidence sur les prix que les consommateurs paient pour le bœuf.

Tableau de données du graphique 5

| Date | Indice des prix à la consommation pour le bœuf frais et congelé (IPC) | Prix d'achat moyen du commerce de gros en dollars canadiens par kg de produits de boeuf (Indice des prix des services du commerce de gros) | Indice des prix des bovins et veaux (Indice des prix des matières brutes) | Nombre de bovins abattus (Agriculture et agroalimentaire Canada) |

|---|---|---|---|---|

| variation d'une année à l'autre (%) | ||||

| 2018 | ||||

| janvier | 2,03 | 1,06 | 2,28 | 6,16 |

| février | 0,98 | -9,03 | 3,12 | 4,45 |

| mars | -0,91 | -2,90 | -3,39 | 3,24 |

| avril | 2,04 | 5,34 | -9,36 | 13,37 |

| mai | -0,61 | 1,01 | -15,64 | 11,09 |

| juin | 0,34 | -6,07 | -14,03 | 9,62 |

| juillet | -1,17 | 4,59 | -5,30 | -0,77 |

| août | 1,29 | 3,25 | -3,29 | 5,96 |

| septembre | 1,07 | 5,27 | 2,76 | 4,39 |

| octobre | 1,78 | 2,95 | 1,13 | 4,48 |

| novembre | 1,53 | 2,26 | -5,65 | 4,55 |

| décembre | -0,11 | 2,16 | -8,21 | 5,88 |

| 2019 | ||||

| janvier | 2,50 | 4,14 | -7,27 | 9,00 |

| février | 1,36 | 6,34 | -9,97 | 11,57 |

| mars | 3,26 | 3,37 | -8,69 | 10,18 |

| avril | -0,78 | 0,54 | -1,59 | 0,81 |

| mai | 2,53 | 4,88 | -0,13 | 2,11 |

| juin | 2,90 | 4,04 | -2,46 | 0,80 |

| juillet | 2,87 | -6,83 | -4,25 | 6,13 |

| août | 2,04 | -0,06 | -1,02 | 4,22 |

| septembre | 4,73 | 4,59 | -3,84 | 4,19 |

| octobre | 6,62 | 10,88 | -2,52 | 4,38 |

| novembre | 6,25 | 8,81 | -0,96 | 3,47 |

| décembre | 8,07 | 4,48 | 3,47 | -0,16 |

| 2020 | ||||

| janvier | 5,50 | 10,48 | 2,51 | -0,22 |

| février | 4,99 | 17,19 | 1,69 | -1,36 |

| mars | 6,81 | 14,53 | 0,85 | 5,80 |

| avril | 8,49 | 9,45 | -11,21 | -27,49 |

| mai | 13,71 | 18,55 | -11,24 | -31,12 |

| juin | 21,60 | 14,99 | 0,66 | -0,42 |

|

Sources : Statistique Canada, l'Indice des prix des services du commerce de gros (enquête numéro 5106), tabulation interne spéciale. Tableau 18-10-0004-01 : Indice des prix à la consommation. Tableau 18-10-0034-01 : Indice des prix des matières brutes. Agriculture et agroalimentaire Canada, abattage hebdomadaire de viandes rouges. |

||||

Les fermetures temporaires d’usines de transformation de la viande en avril ont coïncidé avec une baisse de plus d’un quart (-27,5 %) des taux d’abattage d’une année à l’autre (graphique 5)Note . Le prix moyen des bovins et des veaux (-11,2 %) a également diminué d’une année à l’autre, car les éleveurs, qui ont été en mesure de vendre leurs animaux, les ont vendus à perte pour éviter d’élever des bovins au-delà de leur âge de pointe, de réduire leurs pertes et d’empêcher l’abattage de masse, de même que créer de l’espace pour élever de nouveaux veauxNote .

La réduction de la capacité des usines de transformation de la viande a entraîné une diminution de l’offre de bœuf. Cette baisse pourrait expliquer en partie pourquoi les prix d’achat des grossistes (+9,4 % par rapport à l’année précédente) et les prix à la consommation (+8,5 %) par rapport à l’année précédente) ont augmenté ce mois-làNote . Les prix des produits du bœuf ont été rajustés à la hausse en fonction de la diminution des stocks.

L’influence différée de la réduction des taux d’abattage en avril sur les prix d’achat de gros d’une année à l’autre (+18,5 %) et les prix à la consommation (+13,7 % d’un mois à l’autre) se manifeste en mai, car les prix d’un mois à l’autre et d’une année à l’autre ont augmenté (graphique 5)Note . Cela correspond à l’évaluation du Canadian Cattlemen’s Association des augmentations de prix du bœuf pour 2020, car ils ont remarqué une augmentation de prix importante en mai – en particulier pour les grossistesNote . L’offre du bœuf a diminué en mai en raison de nouvelles baisses des taux d’abattage (-31,1 %), qui ont poussé les prix des animaux à la baisse (-11,2 %)Note Note . La baisse de l’offre du bœuf en mai (qui aurait été vendu par les grossistes et les détaillants le mois suivant) pourrait expliquer les hausses enregistrées en juin des prix de vente du commerce de gros (+15,0 %) et des prix à la consommation (+21,6 %) sur une base annuelleNote . Ces augmentations de prix ont eu lieu malgré une reprise des taux d’abattage (-0,4 % par rapport à l’année précédente; +92,8 % d’un mois à l’autre) et des prix des bovins sur pied (+0,7 % d’une année à l’autre; +6,3 % d’un mois à l’autre) ce mois-làNote Note . Comme l’offre de bœuf de mai est vendue en juin et que l’offre de bœuf de juin est vendue en juillet, l’influence de l’augmentation de l’offre de juin n’était pas visible sur les prix du commerce de de gros et à la consommation de ce mois‑là et sera probablement visible en juillet.

4.2 Autres facteurs qui exercent une pression sur les prix du bœuf pendant la période de confinement

Certains facteurs peuvent avoir exercé une pression à la hausse sur les prix de la viande même avant la pandémie. En décembre 2019, les chercheurs en alimentation de l’Université Dalhousie et de l’Université de Guelph ont prédit que les changements climatiques feraient augmenter le prix de détail de la viande d’un maximum de 6,0 % en 2020 en raison de l’augmentation des catastrophes naturelles et des conditions météorologiques erratiquesNote .

La chute du dollar canadien au début de 2020 a également contribué à l’augmentation des prix de la viande et de la plupart des autres aliments importés des États-UnisNote . En tenant compte de la COVID-19, cela laisse entendre que certaines coupes de viande normalement vendues à l’industrie des services alimentaires étaient vendues par les détaillants à un prix supérieur et que cette situation pourrait expliquer pourquoi les prix de la viande, au niveau local, ont fait état d’augmentations de prix de 10 % à 15 %Note .

4.3 Exportations de bœuf

Pendant le confinement, les prix des bovins ont été touchés par une réduction des exportations vers les États-Unis, qui reçoivent la plus grande part des bovins canadiens. Cela s’explique par l’augmentation du nombre de fermetures d’installations et d’infections mortelles et non mortelles par la COVID-19 chez les employés aux États-Unis, ce qui a réduit la demande américaine de bovins canadiens. Une réduction des exportations canadiennes de bovins et de bœuf, principalement vers les États-Unis, pourrait également mettre en contexte la réduction des prix des bovins intérieurs, car le marché du Canada et des États-Unis est hautement intégréNote .

Dans un contexte de pénurie de l’offre liée à la capacité et de réduction de la demande, la balance commerciale nette du Canada avec les États-Unis pour les produits du bœuf a chuté considérablement en avril (-63,0 % d’un mois à l’autre et -72,9 % d’une année à l’autre) (graphique 6)Note . L’ampleur de la baisse a été importante, en avril, la balance commerciale était de 5,7 millions de dollars de produits de viande, comparativement à 21 millions en avril 2019 et 15,4 millions en marsNote .

Tableau de données du graphique 6

| 2019 | 2020 | |

|---|---|---|

| valeur en dollar canadien (x 1 000 000) | ||

| Février | 19,7 | 15,9 |

| Mars | 26,6 | 15,4 |

| Avril | 21,0 | 5,7 |

| Mai | 22,2 | 14,2 |

| Source : Statistique Canada, Base de données sur le commerce international canadien de marchandises (en ligne). | ||

5. 2020 et au-delà

Pour redémarrer leurs activités, les transformateurs de viande ont dû fournir de l’équipement de protection individuelle (EPI), moderniser leurs usines avec de l’équipement qui permet l’éloignement social et accroître les mesures de nettoyage et de sécuritéNote . Cette nouvelle norme, qui s’est traduite par des coûts de production plus élevés, se poursuivra dans un proche avenir.

Même si les abattoirs canadiens se rapprochaient de leur capacité de pré-fermeture en juin, la Canadian Cattlemen’s Association a estimé que plus de 120 000 bovins demeuraient dans l’arriéré– en Alberta seulementNote Note . L’arriéré pourrait être réglé à la fin de 2020Note . L’augmentation de la capacité d’abattage pour éliminer l’arriéré pourrait créer une offre excédentaire et entraîner une baisse des prix du bœuf pour le reste de l’année. De plus, les prix du bœuf pourraient également diminuer en raison de la réduction de la qualité de la viande des bovins dans l’arriéré, en raison de la croissance trop importante des animaux pour la transformationNote .

La deuxième vague confirmée de COVID-19 en septembre, ainsi que l’imposition de mesures de santé publique plus strictes et la possibilité d’autres vagues d’infections de masse pourraient perturber davantage la chaîne d’approvisionnement. L’industrie du bœuf risque de se retrouver encore une fois dans une période de volatilité, comme elle l’a été au cours de la période initiale de confinement cette année.

- Date de modification :