Rapports économiques et sociaux

Rémunération réelle et productivité au cours de la pandémie de COVID-19

DOI : https://doi.org/10.25318/36280001202201000002-fra

Passer au texte

Début du texte

Résumé

Une hausse de la rémunération et des prix a caractérisé la pandémie en 2021 et en 2022. La forte montée des coûts unitaires de main-d’œuvre a soulevé des préoccupations en matière de compétitivité. Le présent article éclaire la discussion en permettant d’examiner l’évolution de la rémunération réelle dans le secteur des entreprises au cours de la pandémie et la question de savoir si cette variation a reflété celle de la productivité du travail. Il a été montré que la rémunération réelle (rémunération totale par heure travaillée ajustée selon le déflateur du produit intérieur brut) au deuxième trimestre de 2022 était inférieure de 7,1 % à celle enregistrée lors du premier trimestre de 2019. En revanche, la productivité du travail a diminué de seulement 0,3 % au cours de la même période. Même si l’écart qui s’est créé depuis le début de la pandémie a des précédents, il est proche de la limite de sa fourchette historique. De plus, la rémunération réelle calculée en ajustant la rémunération totale par heure travaillée selon le déflateur de l’Indice des prix à la consommation a augmenté de 3,6 % au cours de la même période. La différence en matière de rémunération réelle suggère que le prix des biens et services produits par les travailleurs a augmenté par rapport au prix des biens et services consommés par les travailleurs. La hausse du prix relatif peut être liée à une croissance plus forte du prix de la formation brute de capital fixe (en particulier les bâtiments résidentiels et non résidentiels) et au prix des exportations par rapport à celui des dépenses de consommation finale.

Auteurs

Danny Leung et Ryan Macdonald travaillent à la Division de l’analyse économique de Statistique Canada.

Introduction

L’augmentation d’une année à l’autre de l’inflation des prix à la consommation a atteint 8,1 % en juin 2022, ce qui représente son niveau le plus élevé depuis janvier 1983Note 1. En effet, la majeure partie de 2021 et 2022 a jusqu’à présent été marquée par une inflation croissante. Les sources de cette inflation comprennent des défis généraux en matière d’approvisionnement et une forte demande, au moment où l’économie se rétablit de la pandémie de COVID-19Note 2.

Des preuves suggèrent que les entreprises canadiennes devraient continuer à augmenter les prix et les salaires. Les résultats de l’Enquête canadienne sur la situation des entreprises du deuxième trimestre 2022 ont indiqué que près des deux cinquièmes (39,0 %) des entreprises s’attendent à augmenter les prix au cours des trois prochains mois; ce qui constitue une hausse continue par rapport à un quart des entreprises (25,9 %) enregistré au trimestre précédentNote 3. En consultant les données de la même enquête pour le premier trimestre 2022, Morissette (2022) constate que parmi les entreprises s’attendant à l’obstacle de pénuries de main-d’œuvre au cours des trois prochains mois, près de la moitié (46 %) ont prévu d’augmenter les salaires des nouveaux employés et que près des deux tiers (64 %) ont prévu augmenter les salaires des employés existants.

Du fait de l’augmentation de la rémunération, les coûts unitaires de main-d’œuvre (rémunération totale du travail par unité de production) ont monté en flèche. Au cours du deuxième trimestre de 2022, les coûts unitaires de main-d’œuvre (en dollars américains) pour le secteur des entreprises étaient 21,7 % plus élevés qu’au premier trimestre de 2019. Cela peut être comparé à une croissance des coûts unitaires de main-d’œuvre de 16,6 % aux États-Unis au cours de la même période. Des coûts unitaires de main-d’œuvre supérieurs, en particulier par rapport à des partenaires commerciaux clés, rendent les investissements au Canada moins attrayants et peuvent entraîner une perte de compétitivité à l’avenir.

Le présent article étudie la façon dont la rémunération réelle a évolué par rapport à la productivité du travail, afin de déterminer si l’augmentation de la rémunération reflète les hausses de prix et des notions fondamentales. L’augmentation de la productivité du travail (production valeur ajoutée par heures travaillées) est partagée entre les entreprises et les travailleurs. Sharpe et coll. (2008b) ainsi que Williams (2021) montrent que, malgré certaines déviations, la rémunération réelle et la productivité du travail ont augmenté de façon comparable sur le long terme. Dans de nombreux pays, toutefois, la hausse de la rémunération réelle a été plus lente que celle de la productivité du travailNote 4. Des raisons de ce phénomène comprennent la mondialisation et le pouvoir de négociation réduit des travailleurs, la numérisation et la montée des entreprises superstar s’appropriant une grande part du surplus de production, l’importance croissante des actifs à dépréciation plus rapide (comme les immobilisations incorporelles) nécessitant une part de capital plus importante aux fins de maintien, et les transformations de la structure industrielle vers des industries capitalistiques.

Suivant de récentes études ayant examiné cette évolution au Canada par le passé (voir Sharpe et coll. [2008a, 2008b], Greenspon et coll. [2021], Sharpe et Ashwell [2021] et Williams [2021]), le présent article examine la relation entre la rémunération réelle et la productivité. Il analyse, en particulier, si cette relation a changé depuis le début de la pandémie et si elle est sensible à l’utilisation de différents déflateurs dans le calcul de la rémunération réelle.

La rémunération totale par heure travaillée ajustée selon le déflateur du produit intérieur (PIB) a augmenté à un taux plus lent que la productivité du travail entre le premier trimestre de 2019 et le deuxième trimestre de 2022. Même si l’écart qui s’est déclaré depuis le début de la pandémie entre la rémunération réelle et la productivité du travail a des précédents, il est proche de la limite de sa fourchette historique. L’écart ne peut pas s’expliquer entièrement par des prix plus élevés du pétrole et du gaz. La rémunération réelle relative à la productivité du travail a également diminué une fois le secteur pétrolier et gazier retiré du secteur des entreprises dans son ensemble, même si dans une moindre mesure que lorsque ce secteur y est inclus. La rémunération totale par heure travaillée ajustée selon le déflateur des prix à la consommation a augmenté entre le premier trimestre de 2019 et le deuxième trimestre de 2022. Cela a eu lieu du fait d’une croissance plus rapide des prix des biens et services produits par les travailleurs (déflateur du PIB) par rapport à la hausse des prix des biens et services consommés par les travailleurs (prix à la consommation).

La section suivante présente la relation entre la productivité du travail et la rémunération totale par heure travaillée ajustée selon le déflateur du PIB.

La croissance de la rémunération réelle totale par heure travaillée a pris du retard sur la productivité du travail, entre le premier trimestre de 2019 et le deuxième trimestre de 2022

Nous examinons dans la présente section la relation entre la productivité du travail et la rémunération totale par heure travaillée. En général, les entreprises maximisent les profits en choisissant les intrants de sorte que leurs coûts marginaux soient égaux à leurs revenus marginaux. Dans le cas du travail, le coût marginal d’utiliser une heure supplémentaire de travail est le taux de rémunération horaire (), alors que le revenu marginal est la valeur de la production supplémentaire créée en travaillant cette heure supplémentaire tout en maintenant les autres intrants constants :

est le prix de la production de l’entreprise, est la variation de la production et est la variation du nombre d’heures travaillées. L’augmentation de la production par heure travaillée supplémentaire dépend de la technologie de production de l’entreprise. Selon un rendement d’échelle constant, en supposant une fonction de production de Cobb-Douglas standard et en divisant les deux termes par le prix de la production, l’équation (1) devient :

La rémunération horaire réelle est proportionnelle à la productivité du travail (production par heure travaillée). La technologie de production utilisée par l’entreprise influe sur cette proportion; ce qui établit l’importance relative du travail au sein du processus de production, . Au fil du temps, si demeure fixe, la croissance de la rémunération horaire réelle devrait être égale à la croissance de la productivité du travail. Passer de la théorie au niveau de l’entreprise au secteur des entreprises signifie qu’une corrélation parfaite n’est pas attendue à chaque période. Des variations de la composition des entreprises et des industries existent au fil du temps (chacune avec ses propres technologies de production et circonstances) et les rémunérations ne sont pas toujours automatiquement et instantanément mises à jour par les entreprises. De plus, certaines de ces variations peuvent être de longue durée. Comme nous l’avons mentionné, la rémunération horaire réelle relative à la productivité du travail a diminué dans de nombreux pays.

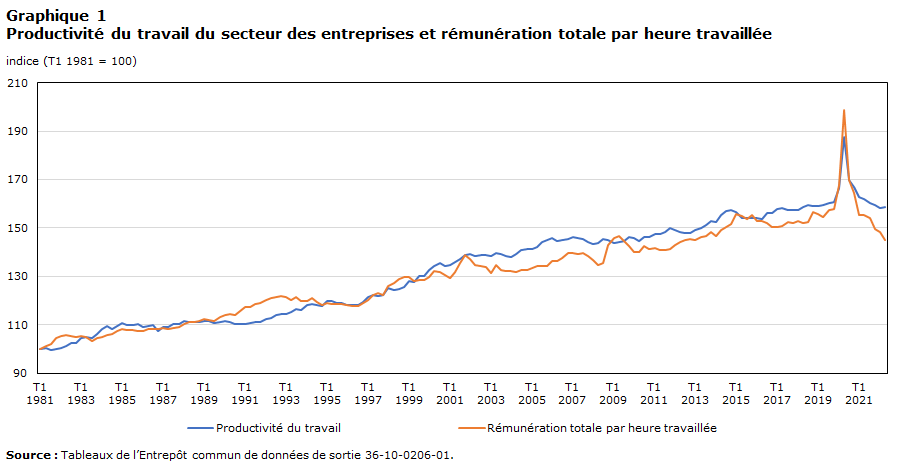

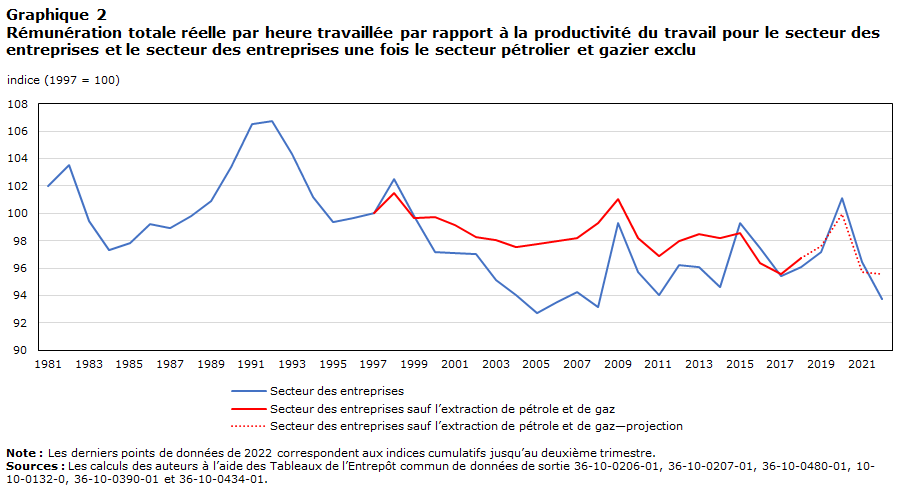

Le graphique 1 montre que la rémunération totale réelle par heure travaillée (rémunération horaire divisée par le déflateur du PIB) a évolué avec la productivité du travail (production valeur ajoutée réelle par heure travaillée) au fil du temps dans le secteur des entreprises. Au cours des trimestres récents, toutefois, rémunération réelle a diminué plus vite que la productivité du travail. La rémunération totale par heure travaillée ajustée selon le déflateur du PIB au cours du deuxième trimestre de 2022 était 7,1 % inférieure à celle du premier trimestre de 2019, par rapport à un écart de 0,3 % seulement pour la productivité du travail. Le graphique 2 montre que malgré des précédents de l’écart entre la productivité du travail et la rémunération totale réelle par heure travaillée des premier et deuxième trimestres de 2022, elle se situait à l’extrémité supérieure de sa fourchette historique et justifie une surveillance accrue. L’indice cumulatif de l’écart en 2022 (jusqu’au deuxième trimestre) était de 93,7; l’année de référence de 1997 étant 100 et le seul point de donnée inférieur étant 92,7 en 2005.

Le graphique 2 présente l’évolution de la rémunération totale réelle par heure travaillée par rapport à la productivité du travail, une fois le secteur pétrolier et gazier exclu du secteur des entreprises. Les points de données pour 2019 à 2022 à ce jour sont projetés pour le secteur pétrolier et gazier, car la valeur ajoutée nominale pour ce secteur n’est pas disponible pour ces annéesNote 5. Le secteur du pétrole et du gaz est capitalistique; le travail y influe donc relativement moins sur la productivité de l’industrie que dans des secteurs nécessitant plus de main-d’œuvre ( est inférieur dans le secteur pétrolier et gazier). Une évolution vers ce secteur (des prix du pétrole et du gaz plus élevés augmentent la part de la valeur ajoutée nominale du secteur pétrolier et gazier) ralentirait la croissance de la rémunération totale réelle par heure travaillée par rapport à la productivité du travail. Le graphique 2 montre que d’omettre le secteur pétrolier et gazier ralentit le recul de la rémunération réelle par rapport à la productivité du travail, sans l’éliminer. Entre 2019 et 2022 à ce jour, la rémunération réelle par rapport à la productivité du travail dans le secteur des entreprises a diminué de 3,5 % par rapport à 2,1 % dans le secteur des entreprises ne comprenant pas le secteur pétrolier et gazierNote 6.

Tableau de données du graphique 1

| Productivité du travail | Rémunération totale par heure travaillée | |

|---|---|---|

| indice (T1 1981 = 100) | ||

| 1981 | ||

| T1 | 100,000 | 100,000 |

| T2 | 100,346 | 101,272 |

| T3 | 99,420 | 101,816 |

| T4 | 99,972 | 104,377 |

| 1982 | ||

| T1 | 100,283 | 105,220 |

| T2 | 101,289 | 105,849 |

| T3 | 102,620 | 105,114 |

| T4 | 102,209 | 104,735 |

| 1983 | ||

| T1 | 104,553 | 105,255 |

| T2 | 104,857 | 104,824 |

| T3 | 104,440 | 103,386 |

| T4 | 106,272 | 104,420 |

| 1984 | ||

| T1 | 108,134 | 104,784 |

| T2 | 109,313 | 105,686 |

| T3 | 108,295 | 106,081 |

| T4 | 109,641 | 107,247 |

| 1985 | ||

| T1 | 110,798 | 108,252 |

| T2 | 109,937 | 107,609 |

| T3 | 109,773 | 107,766 |

| T4 | 110,249 | 107,513 |

| 1986 | ||

| T1 | 108,902 | 107,329 |

| T2 | 109,610 | 108,328 |

| T3 | 109,816 | 108,387 |

| T4 | 107,432 | 108,363 |

| 1987 | ||

| T1 | 109,086 | 108,597 |

| T2 | 109,046 | 108,129 |

| T3 | 110,405 | 108,631 |

| T4 | 110,422 | 108,953 |

| 1988 | ||

| T1 | 111,458 | 110,348 |

| T2 | 111,267 | 110,998 |

| T3 | 110,948 | 111,101 |

| T4 | 110,925 | 111,468 |

| 1989 | ||

| T1 | 111,649 | 112,360 |

| T2 | 111,396 | 111,790 |

| T3 | 110,873 | 111,590 |

| T4 | 110,891 | 113,183 |

| 1990 | ||

| T1 | 111,563 | 113,839 |

| T2 | 110,934 | 114,234 |

| T3 | 110,157 | 114,145 |

| T4 | 110,155 | 115,633 |

| 1991 | ||

| T1 | 110,317 | 117,365 |

| T2 | 110,826 | 117,469 |

| T3 | 111,115 | 118,719 |

| T4 | 111,191 | 119,136 |

| 1992 | ||

| T1 | 112,140 | 120,031 |

| T2 | 112,710 | 120,959 |

| T3 | 113,889 | 121,277 |

| T4 | 114,463 | 121,739 |

| 1993 | ||

| T1 | 114,229 | 121,229 |

| T2 | 115,192 | 120,120 |

| T3 | 116,534 | 121,269 |

| T4 | 116,065 | 119,657 |

| 1994 | ||

| T1 | 117,921 | 119,887 |

| T2 | 118,512 | 121,053 |

| T3 | 118,277 | 119,311 |

| T4 | 117,756 | 118,150 |

| 1995 | ||

| T1 | 119,818 | 118,758 |

| T2 | 119,679 | 118,489 |

| T3 | 118,891 | 118,715 |

| T4 | 119,004 | 118,381 |

| 1996 | ||

| T1 | 118,029 | 117,991 |

| T2 | 118,228 | 117,791 |

| T3 | 118,291 | 117,745 |

| T4 | 119,405 | 118,846 |

| 1997 | ||

| T1 | 121,240 | 120,019 |

| T2 | 122,060 | 122,320 |

| T3 | 122,039 | 123,113 |

| T4 | 122,438 | 122,417 |

| 1998 | ||

| T1 | 125,291 | 126,045 |

| T2 | 124,319 | 127,150 |

| T3 | 124,677 | 128,681 |

| T4 | 125,490 | 129,501 |

| 1999 | ||

| T1 | 128,161 | 129,545 |

| T2 | 127,633 | 128,180 |

| T3 | 129,995 | 128,595 |

| T4 | 129,999 | 128,302 |

| 2000 | ||

| T1 | 132,665 | 129,894 |

| T2 | 134,185 | 132,026 |

| T3 | 135,430 | 131,693 |

| T4 | 134,384 | 130,630 |

| 2001 | ||

| T1 | 134,615 | 129,351 |

| T2 | 136,007 | 131,567 |

| T3 | 137,008 | 135,606 |

| T4 | 138,643 | 138,660 |

| 2002 | ||

| T1 | 139,235 | 137,144 |

| T2 | 138,532 | 134,475 |

| T3 | 138,940 | 134,321 |

| T4 | 138,791 | 133,691 |

| 2003 | ||

| T1 | 138,536 | 131,266 |

| T2 | 139,527 | 134,792 |

| T3 | 139,094 | 132,626 |

| T4 | 138,331 | 132,291 |

| 2004 | ||

| T1 | 137,986 | 132,002 |

| T2 | 139,030 | 131,772 |

| T3 | 140,653 | 132,560 |

| T4 | 141,402 | 132,678 |

| 2005 | ||

| T1 | 141,438 | 133,281 |

| T2 | 142,126 | 134,405 |

| T3 | 143,962 | 134,436 |

| T4 | 145,023 | 134,338 |

| 2006 | ||

| T1 | 145,664 | 136,312 |

| T2 | 144,410 | 136,252 |

| T3 | 144,912 | 137,514 |

| T4 | 145,467 | 139,538 |

| 2007 | ||

| T1 | 146,075 | 139,632 |

| T2 | 145,968 | 139,043 |

| T3 | 145,369 | 139,642 |

| T4 | 144,084 | 138,209 |

| 2008 | ||

| T1 | 143,467 | 136,667 |

| T2 | 143,682 | 134,649 |

| T3 | 145,452 | 135,479 |

| T4 | 144,869 | 142,873 |

| 2009 | ||

| T1 | 143,673 | 146,019 |

| T2 | 144,112 | 146,609 |

| T3 | 144,480 | 144,533 |

| T4 | 146,066 | 142,527 |

| 2010 | ||

| T1 | 145,707 | 139,910 |

| T2 | 144,723 | 139,911 |

| T3 | 146,263 | 142,487 |

| T4 | 146,370 | 141,136 |

| 2011 | ||

| T1 | 147,368 | 141,654 |

| T2 | 147,493 | 140,900 |

| T3 | 148,434 | 140,758 |

| T4 | 149,791 | 141,362 |

| 2012 | ||

| T1 | 149,276 | 142,724 |

| T2 | 148,248 | 144,032 |

| T3 | 147,908 | 145,091 |

| T4 | 147,945 | 145,424 |

| 2013 | ||

| T1 | 148,927 | 145,146 |

| T2 | 149,775 | 146,032 |

| T3 | 151,073 | 146,517 |

| T4 | 152,992 | 148,271 |

| 2014 | ||

| T1 | 152,514 | 146,441 |

| T2 | 155,413 | 148,935 |

| T3 | 156,982 | 150,197 |

| T4 | 157,497 | 151,579 |

| 2015 | ||

| T1 | 156,432 | 155,921 |

| T2 | 154,289 | 154,864 |

| T3 | 154,124 | 153,748 |

| T4 | 154,142 | 155,423 |

| 2016 | ||

| T1 | 154,213 | 153,001 |

| T2 | 153,846 | 152,681 |

| T3 | 156,118 | 152,090 |

| T4 | 156,140 | 150,489 |

| 2017 | ||

| T1 | 157,964 | 150,415 |

| T2 | 158,234 | 150,668 |

| T3 | 157,190 | 152,269 |

| T4 | 157,561 | 151,876 |

| 2018 | ||

| T1 | 157,500 | 152,788 |

| T2 | 158,831 | 152,130 |

| T3 | 159,329 | 152,395 |

| T4 | 158,972 | 156,531 |

| 2019 | ||

| T1 | 159,228 | 155,911 |

| T2 | 159,302 | 154,681 |

| T3 | 160,093 | 157,333 |

| T4 | 160,740 | 157,979 |

| 2020 | ||

| T1 | 166,611 | 167,562 |

| T2 | 187,674 | 198,683 |

| T3 | 169,669 | 169,695 |

| T4 | 166,908 | 164,375 |

| 2021 | ||

| T1 | 162,909 | 155,316 |

| T2 | 162,108 | 155,272 |

| T3 | 160,368 | 154,160 |

| T4 | 159,374 | 149,682 |

| 2022 | ||

| T1 | 158,392 | 148,258 |

| T2 | 158,700 | 144,897 |

| Source : Tableaux de l’Entrepôt commun de données de sortie 36-10-0206-01. | ||

Tableau de données du graphique 2

| Secteur des entreprises | Secteur des entreprises sauf l’extraction de pétrole et de gaz | Secteur des entreprises sauf l’extraction de pétrole et de gaz—projection | |

|---|---|---|---|

| indice (1997 = 100) | |||

| 1981 | 102 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1982 | 104 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1983 | 99 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1984 | 97 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1985 | 98 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1986 | 99 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1987 | 99 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1988 | 100 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1989 | 101 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1990 | 103 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1991 | 107 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1992 | 107 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1993 | 104 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1994 | 101 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1995 | 99 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1996 | 100 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 1997 | 100 | 100 | Note ...: n'ayant pas lieu de figurer |

| 1998 | 102 | 101 | Note ...: n'ayant pas lieu de figurer |

| 1999 | 100 | 100 | Note ...: n'ayant pas lieu de figurer |

| 2000 | 97 | 100 | Note ...: n'ayant pas lieu de figurer |

| 2001 | 97 | 99 | Note ...: n'ayant pas lieu de figurer |

| 2002 | 97 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2003 | 95 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2004 | 94 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2005 | 93 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2006 | 93 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2007 | 94 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2008 | 93 | 99 | Note ...: n'ayant pas lieu de figurer |

| 2009 | 99 | 101 | Note ...: n'ayant pas lieu de figurer |

| 2010 | 96 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2011 | 94 | 97 | Note ...: n'ayant pas lieu de figurer |

| 2012 | 96 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2013 | 96 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2014 | 95 | 98 | Note ...: n'ayant pas lieu de figurer |

| 2015 | 99 | 99 | Note ...: n'ayant pas lieu de figurer |

| 2016 | 97 | 96 | Note ...: n'ayant pas lieu de figurer |

| 2017 | 95 | 96 | Note ...: n'ayant pas lieu de figurer |

| 2018 | 96 | 97 | 97 |

| 2019 | 97 | Note ...: n'ayant pas lieu de figurer | 98 |

| 2020 | 101 | Note ...: n'ayant pas lieu de figurer | 100 |

| 2021 | 96 | Note ...: n'ayant pas lieu de figurer | 96 |

| 2022 | 94 | Note ...: n'ayant pas lieu de figurer | 96 |

|

Note : Les derniers points de données de 2022 correspondent aux indices cumulatifs jusqu’au deuxième trimestre. Sources : Les calculs des auteurs à l’aide des Tableaux de l’Entrepôt commun de données de sortie 36-10-0206-01, 36-10-0207-01, 36-10-0480-01, 10-10-0132-0, 36-10-0390-01 et 36-10-0434-01. |

|||

La rémunération horaire totale par heure travaillée ajustée selon le déflateur de l’Indice des prix à la consommation a augmenté, car le prix des biens et services produits par rapport au prix des biens et services consommés a augmenté

Dans la précédente section, la rémunération horaire totale était ajustée selon le déflateur du PIB, le prix implicite de la production valeur ajoutée produite au Canada. Du point de vue d’une entreprise maximisant son profit, l’utilisation du déflateur du PIB est pertinente, car il s’agit du prix qu’elle reçoit pour sa production. En revanche, les travailleurs perçoivent la rémunération réelle différemment des entreprises, puisque la combinaison des biens et services qu’ils consomment est différente de celle des biens et services produits. Cette combinaison diffère du fait du commerce international (p. ex. des travailleurs consomment des biens et services provenant d’autres pays) et parce que les biens créés ne sont pas tous consommés immédiatement (p. ex. investissement en logement ou en machines et matériel).

L’Indice des prix à la consommation est souvent interprété comme une mesure de la variation du coût de la vie des ménages. Il représente la hausse du niveau de prix d’un panier typique de biens et services achetés directement par les ménages. Le graphique 3 compare la rémunération totale par heure travaillée ajustée selon le déflateur de l’Indice des prix à la consommation, la rémunération totale par heure travaillée ajustée selon le déflateur du PIB et la productivité du travail, depuis le premier trimestre de 2019. La rémunération totale par heure travaillée ajustée selon le déflateur des prix à la consommation a augmenté au début de la pandémie, puis a diminué jusqu’au premier trimestre de 2021 et est demeurée relativement stable depuis. Globalement, la rémunération totale par heure travaillée ajustée selon le déflateur des prix à la consommation au deuxième trimestre de 2022 était 3,6 % supérieure à celle du premier trimestre de 2019. En comparaison, la productivité du travail est 0,3 % inférieure et la rémunération totale par heure travaillée ajustée selon le déflateur du PIB est 7,1 % inférieure.

L’augmentation plus rapide du déflateur du PIB par rapport aux prix à la consommation signifie que le prix des biens et services que les travailleurs produisent augmente plus rapidement que le prix des biens et services qu’ils consomment. Sharpe (2008a, 2008b) et Williams (2021) désignent ce ratio (le prix de production relatif au prix de consommation) comme étant les termes de l’échange du travail. Son amélioration (hausse au cours de la pandémie) a permis une augmentation de la rémunération totale des travailleurs relative aux prix à la consommation par rapport à la productivité du travail, malgré le recul de la rémunération totale par heure travaillée ajustée selon le déflateur du PIB relativement à la productivité du travail. Pour que cette idée soit plus concrète, le terme de gauche de l’équation (2) peut être modifié en le multipliant par un, le prix à la consommation () sur le prix à la consommation,

puis en réorganisant les termes :

L’équation (4) montre que la rémunération totale par heure travaillée ajustée selon le prix à la consommation est proportionnelle à la productivité du travail et au ratio du déflateur du PIB sur le prix à la consommation (termes de l’échange du travail).

Tableau de données du graphique 3

| IPC | Déflateur du prix implicite des DCF | Déflateur du PIB | Productivité du travail | |

|---|---|---|---|---|

| indice (T1 2019 = 100) | ||||

| 2019 | ||||

| T1 | 100,000 | 100,000 | 100,000 | 100,000 |

| T2 | 99,428 | 99,529 | 99,211 | 100,047 |

| T3 | 100,527 | 100,728 | 100,912 | 100,543 |

| T4 | 101,375 | 101,384 | 101,326 | 100,949 |

| 2020 | ||||

| T1 | 105,576 | 105,253 | 107,473 | 104,637 |

| T2 | 123,849 | 122,327 | 127,434 | 117,865 |

| T3 | 109,588 | 108,861 | 108,841 | 106,557 |

| T4 | 107,185 | 106,796 | 105,429 | 104,823 |

| 2021 | ||||

| T1 | 104,395 | 103,916 | 99,618 | 102,311 |

| T2 | 106,697 | 106,876 | 99,590 | 101,808 |

| T3 | 106,052 | 106,597 | 98,877 | 100,715 |

| T4 | 103,876 | 104,563 | 96,005 | 100,091 |

| 2022 | ||||

| T1 | 104,217 | 104,763 | 95,091 | 99,475 |

| T2 | 103,603 | 105,562 | 92,936 | 99,668 |

|

Note : IPC = Indice des prix à la consommation. PIB = produit intérieur brut. DCF = dépenses de consommation finale. Sources : Les calculs des auteurs à l’aide des Tableaux de l’Entrepôt commun de données de sortie 18-10-0006-01, 36-10-0104-01, and 36-10-0206-01. |

||||

Examiner les déflateurs des composantes du PIB selon les dépenses éclaire davantage ce constat. Le déflateur implicite du PIB selon les dépenses et le déflateur du PIB implicite des comptes de productivité du travail du secteur des entreprises ne sont pas strictement comparables, car le premier concerne l’économie totale, alors que le deuxième concerne le secteur des entreprises. Au cours de la période de 2019 à 2022, cependant, leurs variations sont très similaires.

Des composantes majeures du PIB selon les dépenses comprennent les dépenses de consommation finale, la formation brute de capital fixe et les échanges nets (exportations moins importations). Les dépenses de consommation finale comprennent les dépenses de consommation finale des ménages (les dépenses totales en biens et services achetés directement par les ménages) ainsi que les dépenses de consommation finale des institutions sans but lucratif au service des ménages et les dépenses de consommation finale des administrations publiques générales (biens et services consommés par les ménages, mais payés indirectement par les institutions sans but lucratif et les administrations publiques). Le déflateur du prix implicite pour les dépenses de consommation finale fournit une mesure du coût de consommation par les ménages plus large que l’Indice des prix à la consommationNote 7. Le tableau 3 présente les données de la rémunération totale par heure travaillée ajustée selon le déflateur du prix implicite des dépenses de consommation finale. Ces données sont pratiquement identiques lorsque les prix à la consommation sont utilisés comme déflateur. Par conséquent, le prix des autres composantes des dépenses du PIB est responsable de la différence relative au déflateur du PIB et aux prix à la consommation.

Le tableau 1 présente la croissance cumulative et la contribution à la croissance des déflateurs du prix implicite pour certains composantes du PIB selon les dépenses, entre le premier trimestre de 2019 et le deuxième trimestre de 2022. Le déflateur implicite pour le PIB selon les dépenses était de 20,1 %; presque deux fois celui de la hausse du prix des dépenses de consommation finale (10,3 %). Les prix des bâtiments résidentiels (33,3 %) et non résidentiels (18,8 %), parts importantes de la formation brute de capital fixeNote 8, ont augmenté plus rapidement que le prix des dépenses de consommation finale. Les prix des autres composantes de la formation brute de capital fixe ont augmenté plus lentement que les dépenses de consommation finale (p. ex. machines et matériel et produits de la propriété intellectuelle) ou ont constitué une part relativement faible de la formation brute de capital fixe.

Cette hausse rapide des prix des exportations de biens (44,4 %) au cours de cette période a également contribué considérablement à la différence entre les tendances du déflateur du PIB et des prix de consommation finale. Cette contribution est présentée au tableau 1, qui montre aussi la contribution en pourcentage par rapport à la croissance cumulative du déflateur pour le PIB aux prix du marché. La contribution de la variation des prix à l’exportation et à l’importation (34,0 %) est supérieure à la croissance des prix dans la formation brute de capital fixe (21,7 %). La hausse des prix des bâtiments résidentiels (33,3 %) a représenté plus de la moitié (13,5 points de pourcentage des 21,7 %) de la formation brute de capital fixe.

En résumé, les travailleurs ont bénéficié de la hausse des termes de l’échange du travail, car elle a permis l’augmentation de leur rémunération totale par heure travaillée ajustée selon le déflateur des prix à la consommation, malgré le déclin de la productivité du travail et le recul plus important de la rémunération totale par heure travaillée ajustée selon le déflateur du PIBNote 9. Il est incertain si cette augmentation des termes de l’échange du travail peut se maintenir au cours des prochains trimestres. Le resserrement de la politique monétaire (augmentation de deux points de pourcentage du taux d’intérêt de la politique) au deuxième trimestre de 2022 aura probablement une incidence sur le prix de la formation brute de capital fixe, en particulier sur les bâtiments résidentiels et non résidentiels. Statistique Canada (21 juillet 2022) a annoncé que la croissance des prix des nouvelles habitations avait ralenti en juin 2022. Les prix des nouvelles habitations ont enregistré leur hausse la plus faible d’une année à l’autre depuis mars 2021. En outre, la composante des produits énergétiques de l’Indice des prix des produits de base de la Banque du Canada a reculé de 18,7 % de juin à août 2022.

| Croissance cumulative | Contribution | |

|---|---|---|

| pourcentage | ||

| Dépenses de consommation finale | 10,3 | 39,1 |

| Formation brute de capital fixe | 19,8 | 21,7 |

| Bâtiments résidentiels | 33,3 | 13,5 |

| Bâtiments non résidentiels | 18,8 | 4,5 |

| Machines et matériel | 1,0 | 0,1 |

| Produits de la propriété intellectuelle | 8,8 | 0,8 |

| Formation brute de capital fixe des institutions sans but lucratif au service des ménages | 18,2 | 0,1 |

| Formation brute de capital fixe des administrations publiques générales | 13,9 | 2,5 |

| Exportations de biens et de services | 38,6 | 53,5 |

| Exportations de biens | 44,4 | 50,2 |

| Exportations de services | 12,2 | 3,0 |

| Moins : importations de biens et de services | 13,1 | -19,5 |

| Exportations nettes | 25,5 | 34,0 |

| Produit intérieur brut au prix du marché | 20,1 | 100,0 |

|

Note : La somme des composantes ne correspond pas au total en raison de l’omission des investissements en stocks et des écarts dans les statistiques. Source : Tableaux de l’entrepôt commun de données de sortie 36-10-0104-01. |

||

Conclusion

Le présent article a examiné la relation entre la rémunération réelle et la productivité. L’objectif était de savoir si la croissance de la rémunération réelle (croissance de la rémunération totale ajustée selon le déflateur du PIB) avait pris du retard sur la croissance de la productivité du travail au cours de la pandémie. Il a été relevé que la rémunération totale par heure travaillée ajustée selon le déflateur du PIB avait augmenté plus lentement que la productivité du travail depuis le premier trimestre de 2019. Alors que cet écart a des précédents, il est proche de la limite de sa fourchette historique. L’indice cumulatif de l’écart en 2022 (jusqu’au deuxième trimestre) s’est établi à 93,7 (1997 = 100). En comparaison, un creux de 92,7 avait été enregistré en 2005.

Des études antérieures, telles que celle de Williams (2021), ont montré que la relation entre la rémunération réelle et la productivité du travail était demeurée relativement stable au Canada. Par conséquent, pour maintenir cette relation, la rémunération totale par heure travaillée ajustée selon le déflateur du PIB devrait augmenter par rapport à la productivité du travail à l’avenir. Cela peut ne pas être le cas, si, au cours de la pandémie, la manière dont les biens et services sont produits au sein de l’économie change. Par exemple, la hausse de l’automatisation entraînée par les pénuries de main-d’œuvre et le besoin de travailler dans des environnements respectant la distance sanitaire diminueront la part du travail dans le PIB et empêcheront le retour de la rémunération réelle à sa position antérieure.

Des preuves passées relatives à d’autres pays ont souligné que la croissance de la productivité du travail dépasse la croissance de la rémunération réelle sur de longues périodes. Plusieurs raisons pour cela ont été avancées, notamment le passage de la structure de l’industrie à des industries plus capitalistiques. Du fait de la récente hausse des prix du pétrole et du gaz, on a examiné la relation entre la rémunération réelle et la productivité du travail pour le secteur des entreprises, en excluant le secteur pétrolier et gazier. Le recul de la rémunération réelle par rapport à la productivité du travail était toujours évident malgré l’exclusion de ce secteur, mais moins de deux tiers de la taille.

Cet article a également examiné l’évolution de la rémunération totale par heure travaillée ajustée selon le déflateur de l’Indice des prix à la consommation. La rémunération réelle est souvent représentée à l’aide de l’Indice des prix à la consommation plutôt que du déflateur du PIB, car il représente le pouvoir d’achat de la rémunération horaire totale du point de vue des travailleurs. Cela a révélé que, contrairement à la rémunération réelle calculée à l’aide du déflateur du PIB (qui a diminué de 7,1 % entre le premier trimestre de 2021 et le deuxième trimestre de 2022), la rémunération réelle calculée à l’aide de l’Indice des prix à la consommation a augmenté de 3,6 % au cours de la même période. Cette constatation suggère une hausse du prix des biens et services produits au Canada par rapport à celui des biens et services consommés. Une enquête sur les composantes du déflateur du PIB indique que les améliorations du prix des exportations par rapport aux prix des importations ont été le facteur le plus important, suivi des prix plus élevés de la formation brute de capital fixe, en particulier pour les bâtiments résidentiels. Le resserrement récent de la politique monétaire (qui pourrait atténuer le prix des bâtiments) et la modération du prix du pétrole (qui pourrait modérer le prix des exportations) pourraient affaiblir cette hausse à l’avenir.

Un inconvénient de l’approche adoptée dans la présente étude est qu’elle demeure au niveau agrégé. Une meilleure compréhension pourrait découler de l’examen de la rémunération réelle payée à un groupe de travailleurs différent. Bien que la rémunération totale par heure travaillée ajustée selon le déflateur des prix à la consommation ait augmenté au niveau agrégé, elle peut ne pas décrire adéquatement l’expérience de toute la population canadienne. L’enquête Portrait de la société canadienne, menée entre le 19 avril et le 1er mai 2022, a relevé que 3 Canadiens sur 4 ont déclaré que la hausse des prix avait une incidence sur leur capacité à assumer leurs dépenses quotidiennes (Statistique Canada, 9 juin). À l’avenir, une étude plus détaillée pourrait éclairer la raison pour laquelle une si grande partie de la population canadienne a déclaré cela.

Références

Banque du Canada. 2022. Rapport sur la politique monétaire, juillet.

Organisation internationale du travail et Organisation de coopération et de développement économiques. 2015. The Labour Share in G20 Economies. Report prepared for the G20 Employment Working Group.

Greenspon, J., A.M. Stansbury et L.H. Summers. 2021. Productivity and Pay in the US and Canada (NBER Working Paper 29548). National Bureau of Economic Research.

Morissette, R. 2022. Réponses des employeurs aux pénuries de main-d’œuvre. Rapports économiques et sociaux. 2(7).

Sabourin, P. et P. Duguay. 2015. Measuring Durable Goods and Housing Prices in the CPI: An Empirical Assessment. Revue de la Banque du Canada, automne, 24-29.

Sharpe, A., J.-F. Arsenault et P. Harrison. 2008a. The Relationship between Labour Productivity and Real Wage Growth in Canada and OECD Countries. CSLS Research Report n° 2008-08. Centre d’étude des niveaux de vie.

Sharpe, A., J.-F. Arsenault et P. Harrison. 2008b. Why Have Real Wages Lagged Labour Productivity Growth in Canada? Observateur international de la productivité, 17 (automne), 16-27.

Sharpe, A. et J. Ashwell. 2021. The Evolution of the Productivity-Median Wage Gap in Canada, 1976-2019. Observateur international de la productivité, 41 (automne), 98-117.

Statistique Canada. 30 mai 2022. Enquête canadienne sur la situation des entreprises, deuxième trimestre de 2022. Le Quotidien.

Statistique Canada. 9 juin 2022. La hausse des prix a une incidence sur la capacité de la plupart des Canadiens à assumer leurs dépenses quotidiennes.

Statistique Canada. 20 juillet 2022. Indice des prix à la consommation, juin 2022. Le Quotidien.

Statistique Canada. 21 juillet 2022. Indice des prix des logements neufs, juin 2022. Le Quotidien.

Williams, D.M. 2021. Pay and Productivity in Canada: Growing Together, Only Slower than Ever. Observateur international de la productivité, 40 (printemps), 3-26.

- Date de modification :