Les nouveautés en matière de comptes économiques canadiens

Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2021

Passer au texte

Début du texte

Aperçu

Des révisions statistiques sont effectuées régulièrement dans le Système canadien des comptes macroéconomiques (SCCM) afin d’y intégrer les renseignements disponibles les plus récents. En général, ces révisions se limitent aux mois ou aux trimestres d’une année de référence donnée ou, sur une base annuelle, aux deux ou trois années précédentes.

Périodiquement, on procède à des révisions exhaustives, qui dépassent généralement la portée des révisions régulières, afin d’améliorer les méthodes d’estimation et d’intégrer des sources de données améliorées et de nouveaux concepts.

Un certain nombre de révisions exhaustives ont été intégrées dans la diffusion des données du troisième trimestre de 2021 des comptes financiers et du patrimoine (CFP), lesquels comprennent les comptes des flux financiers (CFF), le compte des autres changements d’actifs (CACA) et les comptes du bilan national (CBN), et représentent un ensemble de comptes intégrés dans le SCCM. Cette initiative a été motivée par la nécessité de mieux comprendre les liens entre les secteurs de l'économie, d'augmenter la granularité et de mieux s'aligner aux directives internationales. Il en résulte des estimations qui répondront mieux aux besoins des utilisateurs nationaux et internationaux, aideront les décideurs à prendre des décisions éclairées et permettront aux Canadiens de mieux comprendre la base financière sur laquelle ils reposent. Les données ont été révisées rétroactivement jusqu’à 1990 pour certains instruments et secteurs.

Tout d’abord, pour la diffusion des données du troisième trimestre de 2021 des CFP, Statistique Canada a remanié la présentation des catégories d’actifs non financiers afin de mieux l’harmoniser avec les exigences internationales et de fournir plus de détails aux utilisateurs. Parmi les autres révisions importantes, plusieurs découlent d’une mise à jour des méthodologies visant à accroître les renseignements disponibles sur les contreparties pour des instruments et des secteurs précis.

L’un des aspects consistait à élaborer une méthodologie exhaustive pour estimer la valeur des actions non cotées en bourse sur une base « de qui à qui » (DQAQ). Un résultat important de cet exercice a été la révision à la hausse de la valeur nette des ménages en raison de l’augmentation de leurs avoirs en actions non cotées en bourse. Cet exercice s’est accompagné d’une initiative semblable visant à délimiter clairement les avoirs du secteur des fonds communs de placement par contrepartie en utilisant toutes les sources disponibles, ce qui a entraîné des révisions de la valeur des parts de fonds communs de placement détenues par les ménages et de leurs activités d’achat et de rachat.

Une autre mise à jour importante a consisté à harmoniser davantage les CBN avec le programme des agrégats mensuels du crédit (AMC). Le programme des AMC permet de décomposer une portion des CBN (les stocks) mensuellement, offrant ainsi des détails sur les prêts accordés aux ménages et aux sociétés non financières pour tout un éventail d’instruments de crédit. Le niveau de détail des secteurs a été accru afin de faciliter les comparaisons directes entre les secteurs institutionnels couverts par les CBN et les secteurs de prêt correspondants utilisés pour les AMC. De plus, les estimations des prêts hypothécaires accordés par les banques à charte aux ménages et aux sociétés non financières privées ont été recalculées afin d’utiliser les renseignements actuellement disponibles provenant des relevés réglementaires. Enfin, la portion relative aux prêts hypothécaires dans les programmes de prêts hypothécaires combinés à des marges de crédit hypothécaire (MCH), lesquels sont classés entièrement comme des prêts non hypothécaires par certaines institutions, a été reclassée sous les prêts hypothécaires dans les CBN.

Un nouvel instrument a également été ajouté dans le cadre de la diffusion des données du troisième trimestre, à savoir les pensions de titres , qui étaient auparavant comprises dans les autres actifs et passifs, mais qui ont maintenant été reclassées comme des prêts. Se sont ajoutées à ce changement, de nombreuses révisions statistiques découlant de mises à jour apportées à des méthodologies et à des concepts précis, de même que des révisions de données sources. Ensemble, ces mises à jour harmonisent davantage les CFP avec les lignes directrices internationales concernant la compilation des comptes nationaux comme celles du Système des comptes nationaux de 2008 (SCN 2008).

Remaniement et précision des données sur les actifs non financiers

Par le passé, les actifs non financiers faisaient l’objet d’une classification assez détaillée dans les CBN. Bien que cette classification ait suivi en grande partie la taxonomie recommandée à l’échelle internationale, il existait d’importantes divergences, ce qui a nui à la comparabilité des données à l’échelle internationale. Pour remédier à cette situation, Statistique Canada a mis à jour la présentation des actifs non financiers dans les CBN afin d’établir une structure plus comparable tout en y ajoutant des détails. Ces dimensions supplémentaires comprennent des estimations distinctes des terrains et des détails supplémentaires sur le patrimoine en ressources naturelles. Dans de nombreux cas, les catégories antérieures ont été renommées, mais elles sont accessibles sous les mêmes identificateurs vectoriels, car leurs concepts n’ont pas changé (voir le tableau 1 pour un résumé des changements).

| Nouvelle structure des actifs non financiers | Résumé des changements |

|---|---|

| Actifs non financiers | Aucun changement (même vecteur que précédemment) |

| Actifs non financiers produit | Aucun changement (même vecteur que précédemment) |

| Actifs fixes | Agrégation de nouvelles séries |

| Logements | Remplacement de l’étiquette « bâtiments résidentiels » (même vecteur que précédemment) |

| Autres bâtiments et ouvrages de génie civil | Remplacement de l’étiquette « ouvrages non résidentiels » (même vecteur que précédemment) |

| Autres bâtiments | Nouvelle série |

| Autres ouvrages de génie civil | Nouvelle série |

| Machines et matériel | Aucun changement (même vecteur que précédemment) |

| Produits de propriété intellectuelle | Aucun changement (même vecteur que précédemment) |

| Recherche et développement | Nouvelle série |

| Prospection minière et évaluation | Nouvelle série |

| Logiciels et bases de données | Nouvelle série |

| Systèmes d’armes | Aucun changement (même vecteur de que précédemment) |

| Biens de consommation durables | Aucun changement (même vecteur que précédemment). Le Système de comptabilité nationale laisse entendre d’afficher cela comme élément de note, mais dans les CBN, il est indiqué comme faisant partie de la classification de base. |

| Stocks | Aucun changement (même vecteur que précédemment). Les ressources biologiques cultivées sont actuellement incluses dans les stocks plutôt que dans les actifs fixes. |

| Actifs non financiers non produits | Aucun changement (même vecteur que précédemment) |

| Ressources naturelles | Nouvelle série |

| Terrains | Aucun changement (même vecteur que précédemment) |

| Terrains supportant des logements | Nouvelle série |

| Terrains supportant des bâtiments et des ouvrages de génie civil | Nouvelle série |

| Terres agricoles | Nouvelle série |

| Ressources naturelles excluant les terrains | L’étiquette précédente était « ressources naturelles ». (même vecteur que précédemment) |

| Réserves minérales et énergétiques | Nouvelle série |

| Bois | Nouvelle série |

| Spectres de fréquences radio | Nouvelle série |

| Autres actifs non financiers non produits | Aucun changement (même vecteur que précédemment) |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2021 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2021. | |

Précision des données sur une base « de qui à qui »

Statistique Canada a poursuivi son travail pour combler les lacunes en matière d’information relevées dans le cadre de l’initiative du G20 sur les lacunes statistiquesNote et adhérer à la Norme spéciale de diffusion des données PlusNote (NSDD Plus). Ces efforts comprennent l’élaboration d’estimations plus détaillées qui mettent en évidence les interdépendances financières entre les secteurs économiques grâce à l’intégration d’un cadre « de qui à qui » (DQAQ) pour les données sur les CFP. Ce cadre permet de déterminer explicitement l’interdépendance financière de tous les secteurs de l’économie en liant les actifs et les passifs financiers avec leurs contreparties correspondantes (p. ex. la situation dans laquelle un débiteur emprunte des fonds à un créancier représente les deux côtés d’un accord de prêt contractuel).

À ce jour, des renseignements explicites sur les contreparties ont été créés pour de nombreux instruments financiers et publiés dans le cadre du produit « Comptes financiers sur une base de qui à qui ». Les travaux se poursuivent pour étoffer davantage le cadre de DQAQ, y compris l’élaboration de méthodologies solides qui appuient l’intégration d’instruments supplémentaires à court terme.

Actions non cotées en bourse

Les passifs sous forme d’actions non cotées en bourse dans les CFP représentent les actions, ou capitaux propres, des entités légalement incorporées, ou autrement constituées, dans l’économie canadienne qui ne sont pas négociées en bourse (p. ex. sur la Bourse de Toronto). Dans les CFP, ces actions sont classées à la fois comme un passif (c.-à-d. du point de vue de l’émetteur) et un actif (c.-à-d. du point de vue de l’actionnaire). Dans la méthode précédemment utilisée pour estimer ces actions, les sociétés privées sous contrôle canadien étaient couplées à leur société mère ultime. Cette approche présentait l’avantage de fournir des couplages de contreparties explicites, mais elle comportait plusieurs failles, notamment l’incapacité de saisir avec exactitude les entités détenues par plusieurs parties non majoritaires, de même que des lacunes statistiques au chapitre de l’identification du secteur détenteur ultime pour tous les émetteurs.

Pour combler ces lacunes, une nouvelle méthodologie a été mise au point, laquelle établit des liens plus clairs et plus détaillés entre les émetteurs d’actions et les actionnaires, au moyen de diverses sources de données administratives, des estimations du programme Statistiques financières et fiscales annuelles et du Relevé trimestriel des états financiers et le Registre des entreprises de Statistique Canada. La figure 1 donne un aperçu du processus d’estimation à mesure que ces sources sont combinées, que les entités sont attribuées aux secteurs des émetteurs et qu’un ensemble de règles de décision est mis en œuvre pour déterminer les relations enfant-parent et pour attribuer, au bout du compte, les actions aux secteurs des actionnaires finaux.

Description du Figure 1

La figure 1 présente un aperçu de la méthodologie utilisée pour attribuer les passifs sous forme d’actions non cotées en bourse aux secteurs des actionnaires. La partie la plus à gauche du diagramme représente la première phase du processus au cours de laquelle deux ensembles de données, à savoir les passifs sous forme d’actions et les renseignements sur la propriété sont combinés dans un cadre enfant-parent, représenté par le rectangle du milieu. À droite de ce rectangle se trouve un point de décision. Si l’enregistrement parent est lui-même un enfant ou peut être classé comme un secteur de détenteur final, la structure de propriété est créée et les actions sont attribuées pour cet enregistrement. Si l’une de ces conditions n’est pas remplie, un processus est relancé pour trouver le parent suivant dans la chaîne de propriété.

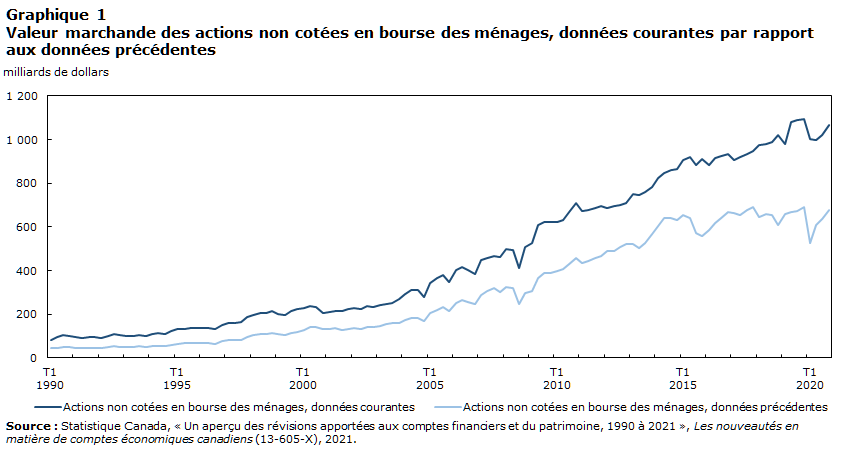

Cette méthodologie a permis de répartir de façon exhaustive tous les passifs sous forme d’actions aux les secteurs des détenteurs intermédiaires et finaux, où les détenteurs finaux représentent des secteurs comme les ménages, les gouvernements, les non-résidents et les investisseurs institutionnels comme les régimes de pension en fiducie. Cette nouvelle méthodologie a révélé que la valeur des actions non cotées en bourse détenues par les ménages était nettement supérieure à la valeur saisie auparavant dans les CFP. Le graphique 1 présente les révisions globales apportées à la valeur marchande des actions non cotées en bourse détenues par les ménages.

Tableau de données du graphique 1

| Actions non cotées en bourse des ménages, données courantes | Actions non cotées en bourse des ménages, données précédentes | ||

|---|---|---|---|

| milliards de dollars | |||

| 1990 | Trimestre 1 | 73,1 | 45,7 |

| Trimestre 2 | 86,3 | 46,4 | |

| Trimestre 3 | 92,5 | 49,9 | |

| Trimestre 4 | 91,8 | 49,5 | |

| 1991 | Trimestre 1 | 86,7 | 46,4 |

| Trimestre 2 | 82,6 | 44,3 | |

| Trimestre 3 | 86,1 | 46,0 | |

| Trimestre 4 | 86,2 | 46,2 | |

| 1992 | Trimestre 1 | 83,6 | 44,5 |

| Trimestre 2 | 89,6 | 48,1 | |

| Trimestre 3 | 98,6 | 53,7 | |

| Trimestre 4 | 94,8 | 51,7 | |

| 1993 | Trimestre 1 | 92,2 | 49,7 |

| Trimestre 2 | 92,1 | 49,7 | |

| Trimestre 3 | 97,1 | 52,6 | |

| Trimestre 4 | 92,1 | 49,6 | |

| 1994 | Trimestre 1 | 99,8 | 53,3 |

| Trimestre 2 | 104,3 | 55,8 | |

| Trimestre 3 | 100,2 | 53,6 | |

| Trimestre 4 | 110,2 | 59,3 | |

| 1995 | Trimestre 1 | 119,3 | 65,0 |

| Trimestre 2 | 121,3 | 66,2 | |

| Trimestre 3 | 125,9 | 69,0 | |

| Trimestre 4 | 125,8 | 69,1 | |

| 1996 | Trimestre 1 | 122,8 | 67,2 |

| Trimestre 2 | 123,6 | 67,3 | |

| Trimestre 3 | 118,5 | 64,2 | |

| Trimestre 4 | 137,8 | 75,5 | |

| 1997 | Trimestre 1 | 147,3 | 80,9 |

| Trimestre 2 | 146,6 | 80,4 | |

| Trimestre 3 | 151,2 | 83,2 | |

| Trimestre 4 | 173,6 | 96,1 | |

| 1998 | Trimestre 1 | 186,0 | 103,9 |

| Trimestre 2 | 191,2 | 107,2 | |

| Trimestre 3 | 190,7 | 107,3 | |

| Trimestre 4 | 197,8 | 112,4 | |

| 1999 | Trimestre 1 | 180,4 | 109,0 |

| Trimestre 2 | 175,5 | 104,9 | |

| Trimestre 3 | 191,7 | 114,1 | |

| Trimestre 4 | 201,5 | 119,0 | |

| 2000 | Trimestre 1 | 199,5 | 128,1 |

| Trimestre 2 | 207,9 | 142,6 | |

| Trimestre 3 | 205,3 | 142,2 | |

| Trimestre 4 | 177,5 | 134,3 | |

| 2001 | Trimestre 1 | 183,7 | 133,3 |

| Trimestre 2 | 187,4 | 134,8 | |

| Trimestre 3 | 186,9 | 126,5 | |

| Trimestre 4 | 195,3 | 132,9 | |

| 2002 | Trimestre 1 | 200,1 | 136,9 |

| Trimestre 2 | 193,7 | 132,3 | |

| Trimestre 3 | 212,1 | 139,6 | |

| Trimestre 4 | 205,0 | 141,2 | |

| 2003 | Trimestre 1 | 215,7 | 145,9 |

| Trimestre 2 | 218,1 | 153,4 | |

| Trimestre 3 | 222,9 | 160,7 | |

| Trimestre 4 | 237,0 | 161,6 | |

| 2004 | Trimestre 1 | 257,4 | 174,4 |

| Trimestre 2 | 272,9 | 181,9 | |

| Trimestre 3 | 267,6 | 184,6 | |

| Trimestre 4 | 237,9 | 168,9 | |

| 2005 | Trimestre 1 | 298,5 | 206,0 |

| Trimestre 2 | 320,5 | 221,0 | |

| Trimestre 3 | 329,2 | 233,6 | |

| Trimestre 4 | 298,1 | 214,0 | |

| 2006 | Trimestre 1 | 344,8 | 250,7 |

| Trimestre 2 | 360,0 | 265,3 | |

| Trimestre 3 | 347,3 | 256,2 | |

| Trimestre 4 | 334,3 | 247,1 | |

| 2007 | Trimestre 1 | 389,9 | 287,4 |

| Trimestre 2 | 400,8 | 304,2 | |

| Trimestre 3 | 410,2 | 320,7 | |

| Trimestre 4 | 399,3 | 303,7 | |

| 2008 | Trimestre 1 | 434,7 | 322,9 |

| Trimestre 2 | 431,3 | 318,3 | |

| Trimestre 3 | 353,5 | 245,7 | |

| Trimestre 4 | 442,0 | 298,2 | |

| 2009 | Trimestre 1 | 457,4 | 304,4 |

| Trimestre 2 | 534,6 | 366,1 | |

| Trimestre 3 | 548,7 | 390,5 | |

| Trimestre 4 | 542,9 | 389,9 | |

| 2010 | Trimestre 1 | 546,8 | 395,9 |

| Trimestre 2 | 554,6 | 407,1 | |

| Trimestre 3 | 588,0 | 431,3 | |

| Trimestre 4 | 625,0 | 458,7 | |

| 2011 | Trimestre 1 | 590,4 | 433,9 |

| Trimestre 2 | 597,9 | 444,2 | |

| Trimestre 3 | 607,2 | 458,3 | |

| Trimestre 4 | 617,8 | 465,4 | |

| 2012 | Trimestre 1 | 653,9 | 490,8 |

| Trimestre 2 | 659,0 | 488,1 | |

| Trimestre 3 | 669,9 | 505,6 | |

| Trimestre 4 | 676,0 | 520,8 | |

| 2013 | Trimestre 1 | 713,0 | 522,8 |

| Trimestre 2 | 711,6 | 501,3 | |

| Trimestre 3 | 729,3 | 527,9 | |

| Trimestre 4 | 753,0 | 566,8 | |

| 2014 | Trimestre 1 | 800,3 | 603,0 |

| Trimestre 2 | 826,0 | 641,4 | |

| Trimestre 3 | 829,5 | 640,3 | |

| Trimestre 4 | 826,8 | 629,7 | |

| 2015 | Trimestre 1 | 893,5 | 655,9 |

| Trimestre 2 | 911,2 | 638,9 | |

| Trimestre 3 | 873,1 | 572,0 | |

| Trimestre 4 | 901,3 | 559,9 | |

| 2016 | Trimestre 1 | 871,0 | 587,0 |

| Trimestre 2 | 907,8 | 616,9 | |

| Trimestre 3 | 921,1 | 641,3 | |

| Trimestre 4 | 933,7 | 668,5 | |

| 2017 | Trimestre 1 | 987,9 | 661,8 |

| Trimestre 2 | 1 004,5 | 655,6 | |

| Trimestre 3 | 1 025,0 | 675,2 | |

| Trimestre 4 | 1 045,3 | 691,0 | |

| 2018 | Trimestre 1 | 1 066,2 | 643,6 |

| Trimestre 2 | 1 081,1 | 660,1 | |

| Trimestre 3 | 1 092,7 | 655,5 | |

| Trimestre 4 | 1 130,6 | 609,0 | |

| 2019 | Trimestre 1 | 1 110,4 | 659,5 |

| Trimestre 2 | 1 213,8 | 668,8 | |

| Trimestre 3 | 1 229,1 | 674,5 | |

| Trimestre 4 | 1 248,6 | 690,9 | |

| 2020 | Trimestre 1 | 1 168,8 | 524,2 |

| Trimestre 2 | 1 179,0 | 606,8 | |

| Trimestre 3 | 1 208,3 | 636,6 | |

| Trimestre 4 | 1 275,0 | 679,5 | |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2021 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2021. | |||

Les révisions apportées aux données des ménages des autres secteurs émetteurs et détenteurs découlent essentiellement des changements suivants :

- Un changement dans la répartition des actions non cotées en bourse selon le secteur, en raison d’une attribution plus exacte des actions aux secteurs des détenteurs finaux correspondants, comme les ménages. Selon la méthodologie précédente, en l’absence d’information sur la société mère ultime le secteur de l’émetteur était considéré son propre actionnaire.

- Des révisions statistiques apportées à la valeur comptable totale des passifs sous forme d’actions non cotées en bourse à la suite de l’étalonnage aux données les plus récentes de l’Enquête trimestrielle sur les états financiers.

- L’ajustement de la valeur des capitaux propres négatifs à une valeur de zéro. L’existence de passifs sous forme de capitaux propres négatifs n’est pas nécessairement rare étant donné l’inclusion des bénéfices non répartis (pertes). Bien qu’une valeur négative de capitaux propres soit acceptable en comptabilité d’entreprise, par exemple parmi les entreprises en démarrage, où les dépenses et les passifs pourraient être plus importants relativement aux revenus et aux actifs, cette notion pose problème dans un cadre DQAQ puisqu’il serait très improbable qu’un actionnaire détienne des actions d’une valeur inférieure à zéro. Bien qu’il y ait quelques exceptions, il est difficile de déterminer les situations dans lesquelles celles-ci s’appliquent.

Les estimations agrégées des actions non cotées en bourse ont été mises à jour à l’aide de cette nouvelle approche, et les renseignements sur les contreparties seront publiés dans un proche avenir dans le cadre de l’outil de visualisation des données DQAQ. Bien que cette méthodologie ait donné lieu à des révisions importantes, elle fournit un niveau de détail qui permettra une validation plus rigoureuse des données et de nouvelles possibilités d’analyse. Les prochaines versions des CFP pourraient comprendre d’autres révisions à mesure que cette nouvelle approche est peaufinée.

Fonds communs de placement

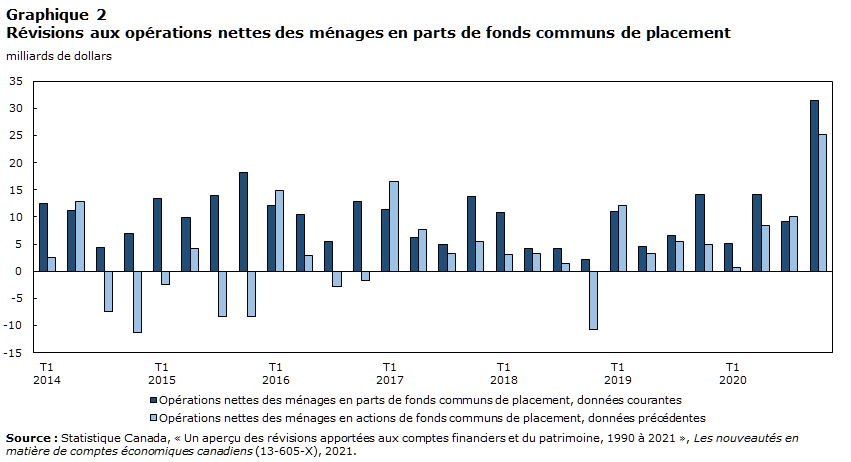

Le secteur des fonds communs de placement est une importante source de richesse pour les ménages. Les estimations des actifs de fonds communs de placement ont été révisées et des renseignements plus détaillés sur les contreparties y ont été intégrés. Cet exercice comprenait l’intégration des données de tiers sur les actifs des fonds communs de placement à travers le programme de statistiques sur les titres financiers et d’autres sources de données afin d’améliorer la répartition des actifs du secteur des fonds communs de placement.

De plus, plusieurs étalonnages ont été établis, à partir des données de l’industrie, afin de fournir une meilleure indication des achats nets et du revenu réinvesti des actionnaires des fonds communs de placement. Cela a donné lieu à des révisions notables des opérations nettes des ménages, qui ont enregistré une augmentation des entrées dans les fonds communs de placement de 2014 à 2019, de même qu’à une révision des parts détenues par les fonds de fonds.

Enfin, l’exercice de révision des données sur une base « de qui à qui » a permis de mettre au jour divers problèmes statistiques, qui ont été résolus. Citons à titre d’exemples, l’amélioration de l’imputation des données manquantes pour les fonds qui ne sont pas rapportées à temps et l’élimination de double comptes pour certains fonds négociés en bourse (FNB) qui figuraient à la fois dans les données des fonds communs de placement et dans celles des FNB.

Tableau de données du graphique 2

| Opérations nettes des ménages en parts de fonds communs de placement, données courantes | Opérations nettes des ménages en actions de fonds communs de placement, données précédentes | ||

|---|---|---|---|

| milliards de dollars | |||

| 2014 | Trimestre 1 | 12,4 | 2,5 |

| Trimestre 2 | 11,2 | 12,9 | |

| Trimestre 3 | 4,3 | -7,5 | |

| Trimestre 4 | 6,9 | -11,2 | |

| 2015 | Trimestre 1 | 13,4 | -2,5 |

| Trimestre 2 | 9,9 | 4,2 | |

| Trimestre 3 | 13,9 | -8,3 | |

| Trimestre 4 | 18,1 | -8,3 | |

| 2016 | Trimestre 1 | 12,2 | 14,9 |

| Trimestre 2 | 10,5 | 2,9 | |

| Trimestre 3 | 5,5 | -2,8 | |

| Trimestre 4 | 12,9 | -1,7 | |

| 2017 | Trimestre 1 | 11,4 | 16,6 |

| Trimestre 2 | 6,3 | 7,6 | |

| Trimestre 3 | 5,0 | 3,2 | |

| Trimestre 4 | 13,8 | 5,5 | |

| 2018 | Trimestre 1 | 10,9 | 3,0 |

| Trimestre 2 | 4,2 | 3,2 | |

| Trimestre 3 | 4,1 | 1,4 | |

| Trimestre 4 | 2,2 | -10,8 | |

| 2019 | Trimestre 1 | 11,0 | 12,1 |

| Trimestre 2 | 4,6 | 3,2 | |

| Trimestre 3 | 6,5 | 5,4 | |

| Trimestre 4 | 16,1 | 4,9 | |

| 2020 | Trimestre 1 | 5,1 | 0,6 |

| Trimestre 2 | 14,2 | 8,5 | |

| Trimestre 3 | 9,2 | 10,1 | |

| Trimestre 4 | 31,4 | 25,2 | |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2021 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2021. | |||

Révisions aux prêts hypothécaires et non hypothécaires des ménages

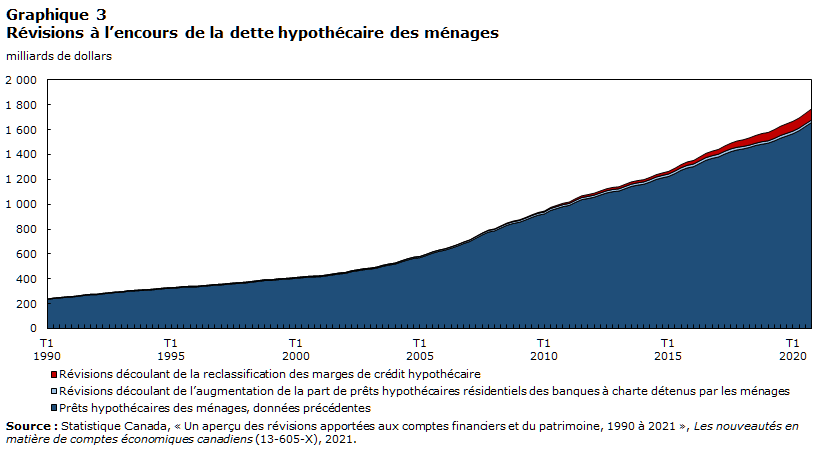

Les données sur les prêts hypothécaires et non hypothécaires sont déjà disponibles, et incluent déjà des renseignements détaillés sur les contreparties. Cependant, lorsque les prêts hypothécaires ont été intégrés au cadre DQAQ, il y avait peu d’information sur les soldes des prêts hypothécaires accordés aux ménages par les banques à charte. Le relevé Z4, Bilan par lieu de comptabilisation est un relevé bancaire réglementaire produit mensuellement et administré par la Banque du Canada. Il a été conçu en partenariat avec Statistique Canada pour répondre aux besoins des deux organisations. Le relevé a été mis en œuvre en 2020 et, bien qu’il fournisse des détails supplémentaires sur les prêts hypothécaires des banques à charte par débiteur, il n’avait été introduit que récemment au moment de la mise en œuvre initiale du cadre DQAQ. Cependant, un exercice a été entrepris pour rapprocher les données disponibles tirées du relevé Z4 (près de deux années de données mensuelles) avec les données d’autres relevés bien établis comme le relevé ES, Prêts hypothécaires et le relevé A4, Rapport sur les prêts nouveaux et existants. Cet exercice s’est soldé par une estimation cohérente des prêts hypothécaires accordés aux ménages par les banques à charte, lesquels représentaient une part légèrement supérieure à celle qui avait été estimée précédemment. Par conséquent, les prêts hypothécaires accordés par les banques à charte à d’autres secteurs ont été revus à la baisse.

De plus, certaines banques incluent des actifs hypothécaires dans les soldes des MCH qu’elles déclarent sur divers relevés réglementaires. En particulier, les programmes de prêts hypothécaires et de MCH combinés conjuguent, comme leur nom l’indique, des prêts hypothécaires et des MCH. Cela dit, ces programmes combinés sont parfois classés entièrement comme des MCH. Cette composante hypothécaire classée comme un prêt non hypothécaire a grandement contribué à la croissance globale des MCH, comme l’explique la Banque du Canada dans son article intitulé « Reassessing the Growth of HELOCs in Canada Using New Regulatory Data »Note (Réévaluer la croissance des MCH au Canada à l’aide de nouvelles données réglementaires) (en anglais seulement). Par conséquent, des efforts ont été déployés pour désigner et reclasser cette composante hypothécaire des programmes combinés en tant que prêt hypothécaire, de sorte à établir une répartition plus précise entre les prêts hypothécaires et les prêts non hypothécaires.

Les nouvelles estimations mettent en lumière le fait que la hausse précédente des soldes des MCH, qui étaient classées en tant que crédit à la consommation dans les CFP, découle d’une forte croissance de la composante hypothécaire des programmes combinés au cours de la récente période, pendant laquelle les prêts hypothécaires ont progressé de façon marquée, tandis que la dette non hypothécaire est demeurée relativement stable.

Le ratio du service de la detteNote a également été touché par ces révisions, car la composante hypothécaire de la dette globale des ménages sur le marché du crédit a été révisée à la hausse; cependant, le reclassement des prêts hypothécaires en lui-même a principalement déplacé les paiements obligatoires de la composante non hypothécaire du RSD vers la composante hypothécaire, ces changements se compensant largement.

Tableau de données du graphique 3

| Prêts hypothécaires des ménages, données précédentes | Révisions découlant de l’augmentation de la part de prêts hypothécaires résidentiels des banques à charte détenus par les ménages | Révisions découlant de la reclassification des marges de crédit hypothécaire | ||

|---|---|---|---|---|

| milliards de dollars | ||||

| 1990 | Trimestre 1 | 234,0 | 3,2 | 0,0 |

| Trimestre 2 | 241,7 | 3,3 | 0,0 | |

| Trimestre 3 | 246,0 | 3,4 | 0,0 | |

| Trimestre 4 | 251,2 | 3,4 | 0,0 | |

| 1991 | Trimestre 1 | 254,4 | 3,5 | 0,0 |

| Trimestre 2 | 259,7 | 3,6 | 0,0 | |

| Trimestre 3 | 266,9 | 3,7 | 0,0 | |

| Trimestre 4 | 271,8 | 3,8 | 0,0 | |

| 1992 | Trimestre 1 | 272,9 | 3,8 | 0,0 |

| Trimestre 2 | 279,7 | 3,9 | 0,0 | |

| Trimestre 3 | 284,6 | 4,0 | 0,0 | |

| Trimestre 4 | 290,5 | 4,1 | 0,0 | |

| 1993 | Trimestre 1 | 292,0 | 4,3 | 0,0 |

| Trimestre 2 | 300,3 | 4,4 | 0,0 | |

| Trimestre 3 | 303,0 | 4,6 | 0,0 | |

| Trimestre 4 | 306,2 | 4,7 | 0,0 | |

| 1994 | Trimestre 1 | 308,5 | 4,7 | 0,0 |

| Trimestre 2 | 311,9 | 4,9 | 0,0 | |

| Trimestre 3 | 317,0 | 4,9 | 0,0 | |

| Trimestre 4 | 322,0 | 5,0 | 0,0 | |

| 1995 | Trimestre 1 | 324,1 | 5,0 | 0,0 |

| Trimestre 2 | 327,5 | 5,0 | 0,0 | |

| Trimestre 3 | 333,6 | 5,1 | 0,0 | |

| Trimestre 4 | 334,9 | 5,2 | 0,0 | |

| 1996 | Trimestre 1 | 335,3 | 5,1 | 0,0 |

| Trimestre 2 | 340,1 | 5,2 | 0,0 | |

| Trimestre 3 | 344,1 | 5,3 | 0,0 | |

| Trimestre 4 | 349,2 | 5,4 | 0,0 | |

| 1997 | Trimestre 1 | 351,5 | 5,5 | 0,0 |

| Trimestre 2 | 356,1 | 5,5 | 0,0 | |

| Trimestre 3 | 360,9 | 5,7 | 0,0 | |

| Trimestre 4 | 364,0 | 5,8 | 0,0 | |

| 1998 | Trimestre 1 | 368,0 | 5,9 | 0,0 |

| Trimestre 2 | 373,8 | 6,0 | 0,0 | |

| Trimestre 3 | 380,0 | 6,1 | 0,0 | |

| Trimestre 4 | 386,7 | 6,2 | 0,0 | |

| 1999 | Trimestre 1 | 385,9 | 6,2 | 0,0 |

| Trimestre 2 | 393,0 | 6,3 | 0,0 | |

| Trimestre 3 | 396,5 | 6,3 | 0,0 | |

| Trimestre 4 | 399,6 | 6,4 | 0,0 | |

| 2000 | Trimestre 1 | 404,5 | 6,7 | 0,0 |

| Trimestre 2 | 409,0 | 6,8 | 0,0 | |

| Trimestre 3 | 413,1 | 6,9 | 0,0 | |

| Trimestre 4 | 415,7 | 7,0 | 0,0 | |

| 2001 | Trimestre 1 | 417,7 | 7,0 | 0,0 |

| Trimestre 2 | 424,6 | 7,1 | 0,0 | |

| Trimestre 3 | 432,3 | 7,3 | 0,0 | |

| Trimestre 4 | 439,7 | 7,4 | 0,0 | |

| 2002 | Trimestre 1 | 444,5 | 7,4 | 0,0 |

| Trimestre 2 | 457,7 | 7,7 | 0,0 | |

| Trimestre 3 | 465,6 | 7,8 | 0,0 | |

| Trimestre 4 | 474,0 | 8,0 | 0,0 | |

| 2003 | Trimestre 1 | 478,7 | 8,0 | 0,0 |

| Trimestre 2 | 486,5 | 8,1 | 0,0 | |

| Trimestre 3 | 500,6 | 8,4 | 0,0 | |

| Trimestre 4 | 511,1 | 8,5 | 0,0 | |

| 2004 | Trimestre 1 | 518,8 | 8,7 | 0,0 |

| Trimestre 2 | 536,6 | 8,9 | 0,0 | |

| Trimestre 3 | 552,1 | 9,2 | 0,0 | |

| Trimestre 4 | 565,0 | 9,4 | 0,0 | |

| 2005 | Trimestre 1 | 570,9 | 9,5 | 0,0 |

| Trimestre 2 | 588,0 | 9,8 | 0,0 | |

| Trimestre 3 | 606,6 | 10,0 | 0,0 | |

| Trimestre 4 | 620,7 | 10,2 | 0,0 | |

| 2006 | Trimestre 1 | 631,0 | 10,4 | 1,5 |

| Trimestre 2 | 646,3 | 10,6 | 1,9 | |

| Trimestre 3 | 663,7 | 10,8 | 2,3 | |

| Trimestre 4 | 683,7 | 11,1 | 2,8 | |

| 2007 | Trimestre 1 | 700,8 | 11,4 | 3,2 |

| Trimestre 2 | 727,6 | 11,8 | 3,8 | |

| Trimestre 3 | 754,3 | 12,2 | 4,9 | |

| Trimestre 4 | 776,7 | 12,5 | 6,0 | |

| 2008 | Trimestre 1 | 786,2 | 12,8 | 6,6 |

| Trimestre 2 | 809,5 | 13,1 | 7,5 | |

| Trimestre 3 | 831,5 | 13,4 | 9,2 | |

| Trimestre 4 | 846,0 | 13,5 | 10,5 | |

| 2009 | Trimestre 1 | 855,8 | 13,7 | 10,6 |

| Trimestre 2 | 874,6 | 14,0 | 10,5 | |

| Trimestre 3 | 895,0 | 14,2 | 11,5 | |

| Trimestre 4 | 912,7 | 14,5 | 12,3 | |

| 2010 | Trimestre 1 | 922,9 | 14,6 | 14,1 |

| Trimestre 2 | 950,4 | 14,9 | 16,5 | |

| Trimestre 3 | 965,9 | 15,1 | 18,1 | |

| Trimestre 4 | 981,3 | 15,2 | 19,8 | |

| 2011 | Trimestre 1 | 990,9 | 15,0 | 21,4 |

| Trimestre 2 | 1 015,6 | 15,2 | 23,7 | |

| Trimestre 3 | 1 037,2 | 15,4 | 25,9 | |

| Trimestre 4 | 1 046,6 | 15,5 | 27,1 | |

| 2012 | Trimestre 1 | 1 057,2 | 15,7 | 27,9 |

| Trimestre 2 | 1 074,4 | 16,0 | 28,9 | |

| Trimestre 3 | 1 091,0 | 16,2 | 29,4 | |

| Trimestre 4 | 1 101,9 | 16,4 | 29,7 | |

| 2013 | Trimestre 1 | 1 106,8 | 16,5 | 29,8 |

| Trimestre 2 | 1 125,9 | 16,8 | 31,0 | |

| Trimestre 3 | 1 143,8 | 17,2 | 31,5 | |

| Trimestre 4 | 1 154,1 | 17,5 | 31,5 | |

| 2014 | Trimestre 1 | 1 161,5 | 17,6 | 31,8 |

| Trimestre 2 | 1 179,2 | 17,8 | 32,5 | |

| Trimestre 3 | 1 200,2 | 18,1 | 33,4 | |

| Trimestre 4 | 1 213,2 | 18,2 | 34,2 | |

| 2015 | Trimestre 1 | 1 224,3 | 18,4 | 34,7 |

| Trimestre 2 | 1 247,1 | 18,6 | 36,3 | |

| Trimestre 3 | 1 273,7 | 18,9 | 38,0 | |

| Trimestre 4 | 1 293,0 | 19,2 | 39,6 | |

| 2016 | Trimestre 1 | 1 303,0 | 19,3 | 40,4 |

| Trimestre 2 | 1 328,8 | 19,5 | 42,2 | |

| Trimestre 3 | 1 354,1 | 20,0 | 43,9 | |

| Trimestre 4 | 1 369,9 | 18,9 | 45,8 | |

| 2017 | Trimestre 1 | 1 380,8 | 20,1 | 46,9 |

| Trimestre 2 | 1 404,1 | 19,8 | 49,5 | |

| Trimestre 3 | 1 423,5 | 19,7 | 52,1 | |

| Trimestre 4 | 1 437,8 | 18,4 | 54,9 | |

| 2018 | Trimestre 1 | 1 445,6 | 17,3 | 56,8 |

| Trimestre 2 | 1 457,9 | 15,7 | 60,5 | |

| Trimestre 3 | 1 473,3 | 14,4 | 63,7 | |

| Trimestre 4 | 1 483,7 | 16,5 | 65,8 | |

| 2019 | Trimestre 1 | 1 491,9 | 15,4 | 67,0 |

| Trimestre 2 | 1 510,2 | 16,5 | 70,4 | |

| Trimestre 3 | 1 532,2 | 18,1 | 73,5 | |

| Trimestre 4 | 1 549,9 | 17,9 | 76,3 | |

| 2020 | Trimestre 1 | 1 568,3 | 16,5 | 78,5 |

| Trimestre 2 | 1 593,4 | 16,1 | 80,8 | |

| Trimestre 3 | 1 626,2 | 16,2 | 84,1 | |

| Trimestre 4 | 1 658,5 | 15,3 | 88,8 | |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2021 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2021. | ||||

Autres révisions statistiques, conceptuelles et méthodologiques

La section suivante présente les autres révisions qui ont été intégrées à la diffusion des données du troisième trimestre des CFP.

Nouvel instrument : prises en pension et mises en pension de titres

Comme l’indique l’article de la Banque du Canada intitulé « Canadian Repo Market Ecology »Note (Organisation du marché des pensions sur titres au Canada) (en anglais seulement), une pension de titres (ou convention de rachat de titres) s’apparente à un prêt garanti. L’une des parties à la convention de rachat prête de l’argent et touche des intérêts sur l’argent prêté. L’autre partie emprunte l’argent et paie les intérêts. L’emprunteur met à la disposition du prêteur des titres en garantie du prêt. Bien que, sur le plan juridique, une mise en pension de titres puisse être structurée comme une vente des titres en garantie au prêteur et un rachat à une date ultérieure, les lignes directrices du Système de comptabilité nationale (SCN) de 2008 (qui guide les CFP) reconnaissent aussi ces instruments comme étant des prêts garantis et recommandent qu’ils soient traités comme tels sous réserve de certaines conditions.

Dans les CFP, les prises en pension de titres (du point de vue de la partie qui achète les titres en contrepartie d’espèces; actif) et les mises en pension de titres (du point de vue de la partie qui vend les titres en échange d’espèces; passif), collectivement appelées pensions de titres, ont toujours été comptabilisées dans la catégorie des autres actifs et passifs. Toutefois, les pensions de titres sont maintenant disponibles comme instrument distinct compte tenu du traitement recommandé par le SCN et de la volonté de retirer des sommes quantifiables des autres actifs et passifs. Les estimations ont été établies à partir de diverses sources pour lesquelles cet instrument était identifiable séparément, y compris des statistiques de finances publiques, des états financiers et des données fiscales administratives. Cette comptabilisation initiale des pensions de titres présente toutefois certaines lacunes statistiques, et les travaux futurs seront axés sur l’obtention de séries chronologiques plus longues, d’une meilleure couverture sectorielle et de meilleures données sur la période actuelle.

Révisions à d’autres secteurs et instruments

Le tableau 2 résume les autres changements qui ont été intégrés dans certaines séries chronologiques des CFP.

| Révision | Description de la modification |

|---|---|

| Incorporation de l’information des fichiers d’évaluations foncières pour évaluer la valeur des biens immobiliers résidentiels | La valeur des biens immobiliers résidentiels (maisons et terrains) a incorporé l’information des fichiers municipaux d’évaluations foncières les plus récents disponibles, lesquels fournissent un estimé compréhensif des biens immobiliers résidentiels totaux. Ces données, en combinaison avec les estimations de la plus récentes enquête sur la sécurité financière ont montré qu’une révision à la hausse de la valeur des terrains était nécessaire pour estimer correctement la valeur des biens immobiliers résidentiels. Ces nouvelles sources de données ont été intégrées dans l’estimation des terrains incluse dans le patrimoine national du Canada. |

| Harmonisation historique des classifications sectorielles des grandes entreprises | Il y a parfois des changements à la classification sectorielle d’une entité, telle qu’une société, et ces changements se reflètent dans les agrégats des CFP. Afin d’éliminer les interruptions dans la série chronologique pour les secteurs visés par ces changements, les entités sont recodées rétroactivement pour fournir des séries chronologiques plus longues et plus cohérentes. Cette activité a été entreprise pour plusieurs entreprises financières dans le cadre de cette révision. |

| Fonds du Compte d’urgence pour les entreprises canadiennes (CUEC) fournis aux entreprises non constituées en société | Le gouvernement a accordé des prêts aux entreprises touchées par la pandémie de COVID-19 au moyen du CUEC. Bien que la majeure partie de ces fonds ait été prêtée à des sociétés non financières, une partie a également été accordée à des entreprises non constituées en société, qui sont incluses dans le secteur des ménages pour les CFP. Pour mieux dépeindre cette répartition, les renseignements sur les bénéficiaires de fonds du CUEC ont été agrégés et répartis par secteur. Par conséquent, les prêts non hypothécaires aux ménages ont été révisés à la hausse dès le début de ce programme, tandis que les prêts aux sociétés non financières, qui étaient au départ dépeints comme les bénéficiaires de tous les fonds du CUEC, ont été révisés à la baisse. |

| Augmentation du niveau de détail par secteur | Le secteur des quasi-banques est composé des coopératives de crédit et des sociétés de fiducie et de prêts hypothécaires. Afin de fournir des renseignements plus détaillés aux utilisateurs des données et d’harmoniser ces données plus étroitement avec les données par secteur disponibles dans les AMC, ces deux sous-secteurs sont maintenant inclus dans les diffusions de données des CFP. |

| Source : Statistique Canada, « Un aperçu des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2021 », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2021. | |

Orientations futures

D’autres projets sont prévus pour les CFP, y compris l’incorporation de renseignements supplémentaires sur les contreparties dans le cadre « de qui à qui ». Par exemple, des travaux préliminaires visant à créer une dimension sur la détention de titres de créance ont conclu et ils incluent les renseignements sur les secteurs détenant les titres de créance émis par les emprunteurs canadiens. D’autres travaux visant à déterminer les détails des prêts intersociétés progressent également et tireront parti de l’expérience acquise dans le cadre des travaux sur les actions non cotées en bourse.

De plus, une harmonisation accrue de la classification actuelle des secteurs et des catégories des CFP avec les normes internationales est en cours d’examen. Parmi les changements précis qui seront au centre de l’attention au cours de la prochaine année, mentionnons la reclassification des produits financiers dérivés en leur propre instrument comme il est recommandé par le SCN 2008. À l’heure actuelle, les produits financiers dérivés sont classés dans les autres actifs et passifs, mais des travaux sont en cours pour mieux comprendre et classer le contenu de cet instrument. Cela donnera également lieu à un examen de la façon dont la dette nette et la dette brute des administrations publiques sont définies dans les CFP afin de mieux les harmoniser avec les lignes directrices sur les comptes nationaux et les statistiques de finances publiques. Un élément clé de cet exercice consistera à comprendre ce qui est inclus dans les autres actifs et passifs du secteur public, étant donné que ces instruments représentent une partie importante du bilan global.

Également prévu, est un examen de la classification de certain type de fonds dans les CFP. De nombreux fonds de capitaux privés et fonds spéculatifs ne sont actuellement pas explicitement identifiés dans les comptes. Conséquemment, des travaux seront menés pour identifier ces fonds de façon plus systématique et les inclure dans les CFP au sein de leur propre sous-secteur.

Enfin, des travaux de recherche exploratoires sont en cours sur deux plans principaux. D’une part, des travaux sont menés sur le traitement des cryptomonnaies des jetons non fongibles dans les CFP, et se solderont probablement par l’élaboration d’un document technique proposant un traitement et contenant des estimations provisoires. D’autre part, le financement durable fait actuellement l’objet d’un examen et de l’élaboration de contexte supplémentaire dans les CFP afin de mieux comprendre le financement et les investissements liés à la transition prévue vers une économie plus verte.

- Date de modification :