De la recherche aux connaissances : suivi de l’évolution des maillons de la chaîne d’approvisionnement du Canada et de leurs effets

Passer au texte

Début du texte

À propos de la série De la recherche aux connaissances

La série de présentations De la recherche aux connaissances présente un large éventail de résultats sur des sujets de recherche sélectionnés. Chaque présentation s’inspire des données probantes de nombreuses études qui utilisent des données et des méthodes novatrices et de grande qualité et les intègre pour mieux comprendre des questions stratégiques pertinentes et complexes.

Fondée sur la recherche appliquée de données précieuses, la série vise à fournir aux décideurs, et plus largement aux Canadiens et aux Canadiennes, une vision globale et horizontale des enjeux sociaux, économiques et de santé actuels auxquels nous sommes confrontés dans un monde en évolution.

Contexte

- En termes simples, une chaîne d’approvisionnement est un réseau de personnes et d’entreprises qui participent à la création d’un produit et à sa livraison au consommateur. La chaîne d’approvisionnement commence par les producteurs de la matière première et se termine lorsque le camion livre le produit fini à l’utilisateur final (Hayes, s.d.).

- Au cours des décennies précédentes, l’assouplissement des barrières commerciales (p. ex. droits sur les importations) et la baisse des coûts liés aux communications et aux transports ont fait en sorte qu’il est rentable d’étendre les chaînes d’approvisionnement au-delà des frontières internationales et sur de plus grandes distances.

- Avant la pandémie de COVID-19, la mondialisation et la participation aux chaînes d’approvisionnement mondiales ont été associées à divers avantages économiques, dont l’augmentation de la productivité et des salaires, la multiplication des activités de recherche et développement (R-D), et la baisse de l’inflation.

- Cependant, la pandémie et ses répercussions ont mis en relief les risques associés aux chaînes d’approvisionnement mondiales, comme les pénuries aiguës de produits essentiels, l’interruption de la production intérieure de biens et la croissance l’inflation.

- Si nous vivons dans un contexte où les risques liés aux chaînes d’approvisionnement s’accentuent, que savons-nous déjà à leur sujet et que devons-nous apprendre?

Pour obtenir plus de renseignements : The Supply Chain: From Raw Materials to Order Fulfillment.

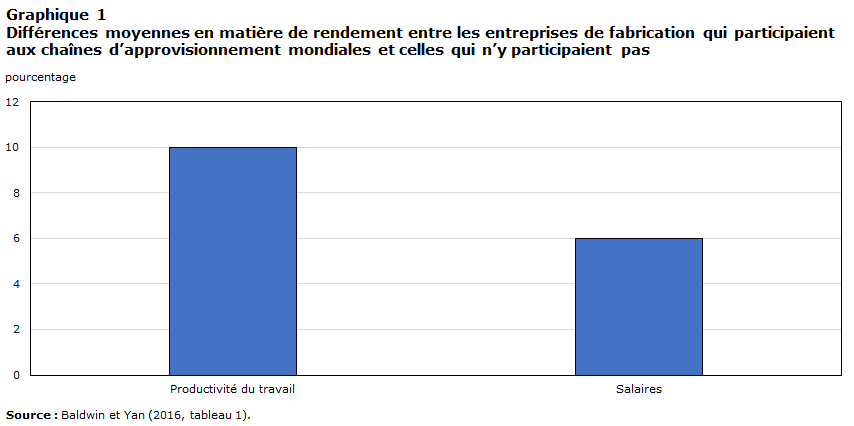

La participation aux chaînes d’approvisionnement mondiales a été associée à une plus forte productivité et à des salaires plus élevés

- Dans le secteur de la fabrication, les entreprises qui participent à des chaînes de valeur mondiales affichent une productivité du travail (production par employeur) et des salaires supérieurs de 10 % et de 6 %, respectivement, à ce ceux des entreprises qui n’y participent pas.

- Voici d’autres avantages :

- augmentation de la productivité multifactorielle — dans les années 2000, environ les deux cinquièmes de la croissance de la productivité multifactorielle étaient associés à l’utilisation d’intrants étrangers moins coûteux (Gu et Yan, 2017);

- accroissement de la R-D — les entreprises qui commencent à exporter augmentent leurs dépenses en R-D de 6 points de pourcentage de plus que les entreprises non exportatrices (Baldwin et coll., 2016);

- baisse de l’inflation — l’intégration de la Chine dans l’économie mondiale a fait diminuer l’inflation au Canada de l’ordre de 0,32 point de pourcentage par année au cours de la période de 1984 à 2006 (Côté et de Resende, 2008).

Tableau de données du graphique 1

| Pourcentage | |

|---|---|

| Productivité du travail | 10 |

| Salaires | 6 |

| Source : Baldwin et Yan (2016, tableau 1). | |

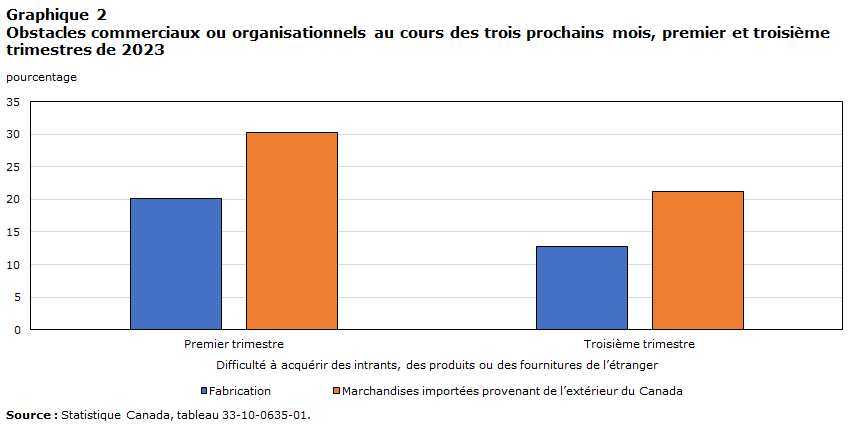

La participation aux chaînes d’approvisionnement mondiales n’est pas sans risque

- Obstacles attendus par les entreprise. Les fabricants et les entreprises qui importent des marchandises ont indiqué que les difficultés liées aux chaînes d’approvisionnement représentaient un obstacle à court terme.

- La participation à ces chaînes d’approvisionnement expose les entreprises aux chocs extérieurs de l’offre et de la demande. 40 % des industries représentant 25 % des extrants sont très vulnérables aux chocs externes de l’offre et de la demande (Boileau et Sydor, 2020).

- Cette situation peut contribuer à la hausse de l’inflation. Après le deuxième trimestre de 2021, près de 90 % de la croissance de l’inflation était attribuable à des facteurs liés à l’approvisionnement (Chen et Tombe, 2023). De plus, l’augmentation des prix d’importation représentait environ la moitié de l’inflation, lorsque celle-ci était à son plus haut, au cours des trois derniers trimestres de 2022 (Wang, 2023).

Tableau de données du graphique 2

| Difficulté à acquérir des intrants, des produits ou des fournitures de l’étranger | ||

|---|---|---|

| Premier trimestre | Troisième trimestre | |

| pourcentage | ||

| Fabrication | 20,1 | 12,8 |

| Marchandises importées provenant de l’extérieur du Canada | 30,3 | 21,2 |

| Source : Statistique Canada, tableau 33-10-0635-01. | ||

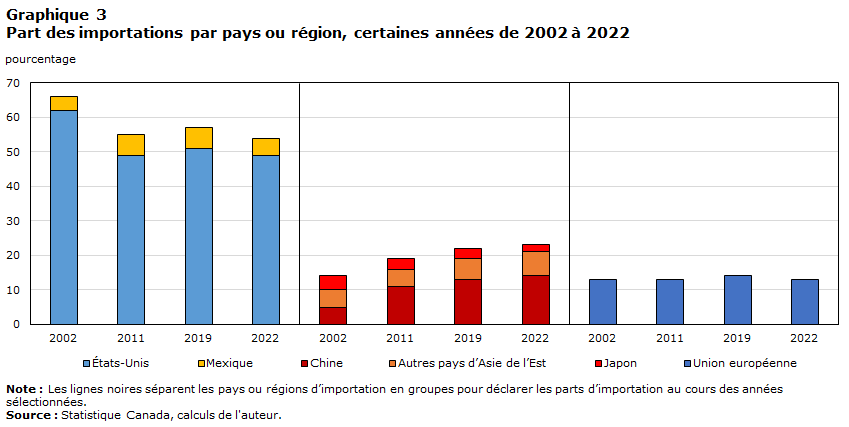

Après l’inclusion de la Chine dans l’Organisation mondiale du commerce, les entreprises d’importation de marchandises du Canada ont délaissé certains marchés nord-américains en faveur de ceux d’Asie de l’Est, mais sont restées centrées sur les États-Unis

Tableau de données du graphique 3

| États-Unis | Mexique | Chine | Autres pays d’Asie de l’Est | Japon | Union européenne | |

|---|---|---|---|---|---|---|

| pourcentage | ||||||

| 2002 | 62,00 | 4,00 | 5,00 | 5,00 | 4,00 | 13,00 |

| 2011 | 49,00 | 6,00 | 11,00 | 5,00 | 3,00 | 13,00 |

| 2019 | 51,00 | 6,00 | 13,00 | 6,00 | 3,00 | 14,00 |

| 2022 | 49,00 | 5,00 | 14,00 | 7,00 | 2,00 | 13,00 |

| Source : Statistique Canada, calculs de l’auteur. | ||||||

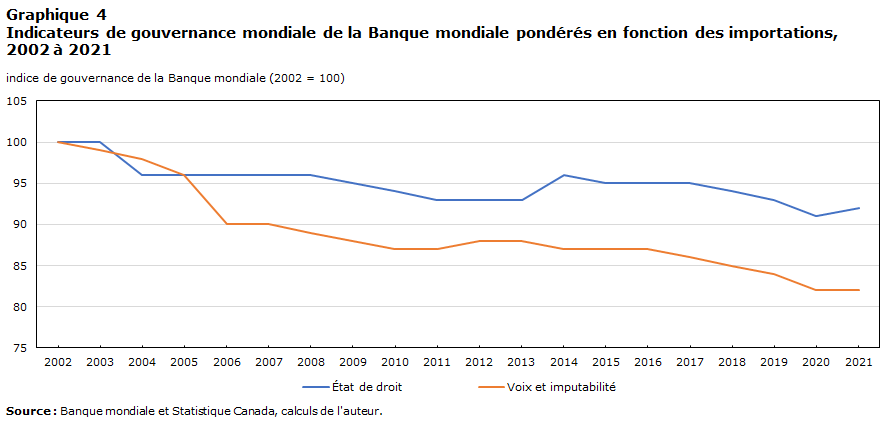

Les inquiétudes relatives à la gouvernance des partenaires commerciaux s’intensifient : on constate une diminution du niveau de gouvernance moyen parmi les partenaires commerciaux du Canada pour ses activités d’importation

-

Une augmentation des activités commerciales avec des pays où la gouvernance est faible ou se dégrade entraînera une baisse de l’indice.

- Une dégradation de l’indicateur de la primauté du droit pourrait avoir une incidence sur l’exécution des contrats, accroissant ainsi les risques liés aux chaînes d’approvisionnement pour les entreprises.

- Une dégradation de l’indicateur de la voix et de l’imputabilité signale un risque potentiellement plus élevé du risque lié aux chaînes d’approvisionnement attribuable à des facteurs géopolitiques.

Tableau de données du graphique 4

| Estimations | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| indice de gouvernance de la Banque mondiale (2002 = 100) | ||||||||||||||||||||

| État de droit | 100 | 100 | 96 | 96 | 96 | 96 | 96 | 95 | 94 | 93 | 93 | 93 | 96 | 95 | 95 | 95 | 94 | 93 | 91 | 92 |

| Voix et imputabilité | 100 | 99 | 98 | 96 | 90 | 90 | 89 | 88 | 87 | 87 | 88 | 88 | 87 | 87 | 87 | 86 | 85 | 84 | 82 | 82 |

| Source : Banque mondiale et Statistique Canada, calculs des auteurs. | ||||||||||||||||||||

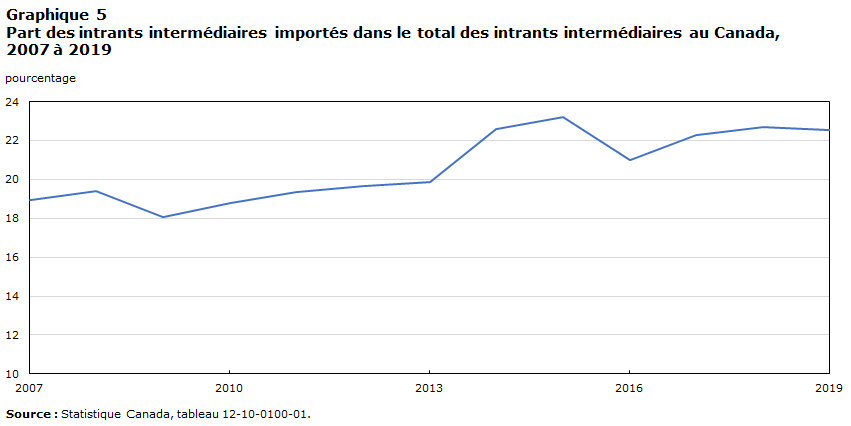

Les chaînes d’approvisionnement du Canada sont de plus en plus liées aux chaînes d’approvisionnement mondiales

Les importations d’intrants intermédiaires, c’est-à-dire des marchandises utilisées dans la production d’autres produits, représentent une part croissante des intrants intermédiaires totaux.

Tableau de données du graphique 5

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| pourcentage | |||||||||||||

| Part des intrants intermédiaires importés dans le total des intrants intermédiaires | 18,96 | 19,40 | 18,06 | 18,76 | 19,37 | 19,66 | 19,87 | 22,58 | 23,21 | 21,00 | 22,26 | 22,70 | 22,55 |

| Source : Statistique Canada, tableau 12-10-0100-01. | |||||||||||||

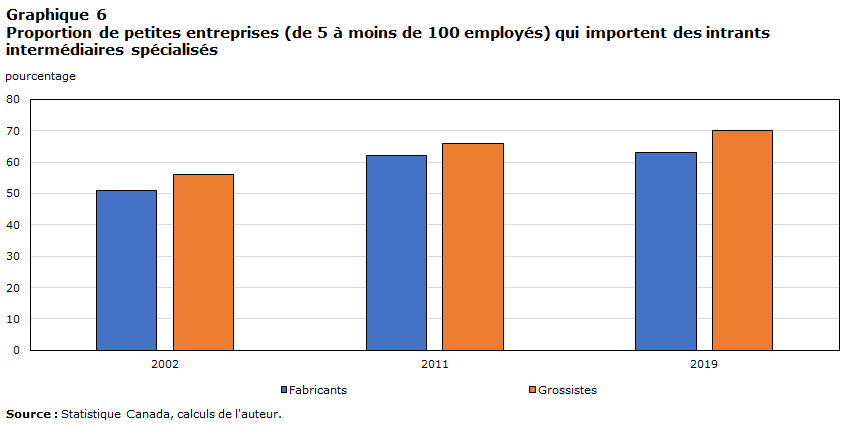

Des proportions accrues de petites entreprises participent aux chaînes d’approvisionnement

- Une part croissante de petits fabricants et de grossistes importent directement des intrants intermédiaires spécialisés. Voir à ce sujet la récente analyse de Statistique Canada (2022), qui porte sur l’exposition du Canada aux chaînes d’approvisionnement mondiales associée aux importations d’intrants intermédiaires spécialisés.

- Les chaînes d’approvisionnement mondiales du Canada s’étendent plus profondément dans les populations d’entreprises ayant moins de ressources pour absorber les chocs liés aux chaînes d’approvisionnement.

Tableau de données du graphique 6

| 2002 | 2011 | 2019 | |

|---|---|---|---|

| pourcentage | |||

| Fabricants | 51,00 | 62,00 | 63,00 |

| Grossistes | 56,00 | 66,00 | 70,00 |

| Source : Statistique Canada, calculs des auteurs. | |||

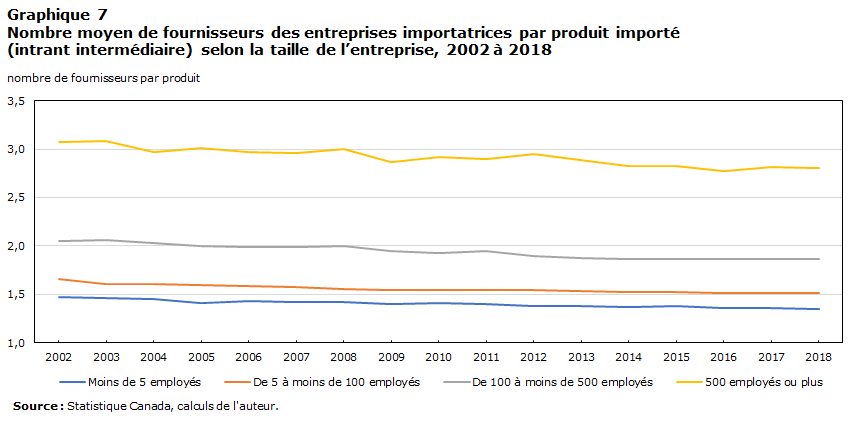

Pour les fabricants et les grossistes, le nombre moyen de fournisseurs par intrant intermédiaire importé est à la baisse depuis 2002

- La petite entreprise typique comptant moins de 100 employés a moins de deux fournisseurs par produit importé. En fait, environ 80 % de leurs produits importés proviennent d’un seul fournisseur.

- Par conséquent, pour de nombreuses petites entreprises, la perte d’un seul fournisseur pourrait être dévastatrice.

Tableau de données du graphique 7

| Moins de 5 employés | De 5 à moins de 100 employés | De 100 à moins de 500 employés | 500 employés ou plus | |

|---|---|---|---|---|

| nombre de fournisseurs par produit | ||||

| 2002 | 1,5 | 1,7 | 2,1 | 3,1 |

| 2003 | 1,5 | 1,6 | 2,1 | 3,1 |

| 2004 | 1,5 | 1,6 | 2,0 | 3,0 |

| 2005 | 1,4 | 1,6 | 2,0 | 3,0 |

| 2006 | 1,4 | 1,6 | 2,0 | 3,0 |

| 2007 | 1,4 | 1,6 | 2,0 | 3,0 |

| 2008 | 1,4 | 1,6 | 2,0 | 3,0 |

| 2009 | 1,4 | 1,6 | 2,0 | 2,9 |

| 2010 | 1,4 | 1,6 | 1,9 | 2,9 |

| 2011 | 1,4 | 1,6 | 2,0 | 2,9 |

| 2012 | 1,4 | 1,5 | 1,9 | 3,0 |

| 2013 | 1,4 | 1,5 | 1,9 | 2,9 |

| 2014 | 1,4 | 1,5 | 1,9 | 2,8 |

| 2015 | 1,4 | 1,5 | 1,9 | 2,8 |

| 2016 | 1,4 | 1,5 | 1,9 | 2,8 |

| 2017 | 1,4 | 1,5 | 1,9 | 2,8 |

| 2018 | 1,4 | 1,5 | 1,9 | 2,8 |

| Source : Statistique Canada, calculs de l'auteur. | ||||

Prochaines étapes…

Élaborer des mesures pour combler les lacunes en matière de connaissances

Améliorer les mesures en matière de logistique de la chaîne d’approvisionnement

Pour le transport routier, maritime, ferroviaire ou aérien, des investissements sur plusieurs années par Statistique Canada, en collaboration avec Transports Canada, permettront de faire ce qui suit :

- éclairer les politiques pour réduire la congestion dans le transport de marchandises et améliorer l’efficacité des chaînes d’approvisionnement et la planification de l’infrastructure;

- appuyer le mandat du nouveau Bureau national de la chaîne d’approvisionnement, qui est d’accroître la capacité, l’efficacité et la fiabilité de l’infrastructure des chaînes d’approvisionnement du transport du Canada;

- faire fond sur les mesures en temps réel relatives aux chaînes d’approvisionnement (p. ex. circulation routière, transport du grain par train, suivi des bâtiments qui se dirigent vers les ports) pour élaborer de nouveaux indices de prix et de volume pour les chaînes d’approvisionnement et produire de meilleures données sur les mouvements intérieurs.

Mesures liées au commerce intérieur

Statistique Canada est en train de mettre au point un répertoire de données, de renseignements et d’analyses sur le commerce intérieur dans le cadre de la stratégie de données du Plan d’action fédéral pour renforcer le commerce intérieur. Les nouveaux indicateurs seront publiés dans ce carrefour pour donner une vue d’ensemble de la situation du commerce intérieur et de la mobilité de la main-d’œuvre.

Intégration nord-américaine

Des mesures des chaînes d’approvisionnement entre le Canada et les États-Unis, y compris leur intégration aux processus liés aux échanges avec les principaux partenaires commerciaux, seront mises au point pour déterminer les risques et les vulnérabilités. Ces travaux seront axés sur l’élaboration de tableaux canado-américains des ressources et des emplois qui feront aussi la ventilation des dimensions géographiques du commerce dans le reste du monde.

Pour obtenir plus de renseignements : Bureau national de la chaîne d’approvisionnement, Tableau de bord du flux de trafic, Tableau de bord de la chaîne d’approvisionnement des grains : mouvements des grains par chemin de fer en temps réel et Plan d’action fédéral pour renforcer le commerce intérieur.

Mais il reste des questions sur lesquelles il faudra se pencher

- Quelles sont les conséquences des perturbations continues des chaînes d’approvisionnement?

- Est-ce que les entreprises passent d’un mode de production « juste à temps » vers un mode de production « juste au cas » qui nécessite des niveaux de stocks plus élevés?

- Quelles sont les répercussions économiques des chaînes d’approvisionnement avec un « pays ami » ou un « pays à proximité »?

- Quelles sont les conséquences d’une macroéconomie (c.-à-d. extrants, productivité, emploi et prix)?

- Comment l’économie s’est-elle adaptée à son intégration dans les chaînes d’approvisionnement mondiales?

- Dans quelle mesure l’économie canadienne se spécialise-t-elle dans les portions à valeur plus élevée ou à valeur moins élevées des chaînes d’approvisionnement?

- Combien de personnes sont touchées par l’intégration ou les perturbations des chaînes d’approvisionnement (p. ex. emploi, compétences, salaires)?

Références

Baldwin, J.R., Dar-Brodeur, A. et B. Yan. 2016. Innovation et participation aux marchés d’exportation chez les entreprises du secteur canadien de la fabrication, Statistique Canada.

Baldwin, J.R. et B. Yan. 2016. « Les entreprises qui participent aux chaînes de valeur mondiales sont les plus productives », dans S. Tapp, A. Van Assche et R. Wolfe (dir.), Redesigning Canadian trade policies for new global realities (6e volume, The Art of the State), Institut de recherche en politiques publiques.

Boileau, D. et A. Sydor. 2020. Vulnérabilité des industries canadiennes aux perturbations dans les chaînes d’approvisionnement mondiales, Affaires mondiales Canada.

Chen, Y. et T. Tombe. 2023. « The Rise (and Fall?) of Inflation in Canada: A Detailed Analysis of its Post-Pandemic Experience », Analyse de politiques, vol. 49, no 2, p. 197-217.

Côté, D. et C. de Resende. 2008. Globalization and inflation: The role of China, Banque du Canada, Document de travail 2008-35.

Gu, W. et B. Yan. 2017. « Productivity growth and international competitiveness », Review of Income and Wealth, vol. 63, p. S113-S133.

Hayes, A. s.d. The Supply Chain: From Raw Materials to Order Fulfillment. Investopedia.

Statistique Canada. 2022. « Mesurer l’exposition et les perturbations causées par la pandémie de COVID-19 sur les chaînes de valeur mondiales : une analyse fondée sur des biens intermédiaires spécifiques importés au Canada », Les nouveautés en matière de comptes économiques canadiens.

Wang, W. 2023. Prix à l’importation et inflation au Canada. Rapports économiques et sociaux, vol. 3, no 6.

Pour obtenir plus de renseignements, veuillez contacter

analyticalstudies-etudesanalytiques@statcan.gc.ca

- Date de modification :