La COVID-19 au Canada : le point de fin d'année sur les répercussions sociales et économiques

Passer au texte

Début du texte

Statistique Canada a depuis longtemps le privilège de servir les Canadiens en leur fournissant une information de haute qualité qui aide à façonner leur vision de la société et de l’économie. La pandémie a renforcé notre engagement à fournir des renseignements nouveaux et opportuns qui donnent un aperçu de l’incidence de la COVID-19 sur les ménages et les entreprises du Canada.

Cette présentation contient une mise à jour de certains faits saillants tirés du document La COVID-19 au Canada : le point sur les répercussions sociales et économiques après un an, publié le 11 mars 2021 pour marquer la première année de la pandémie. Elle reflète le travail que l’organisme a entrepris et qu’il poursuit en utilisant des sources de données existantes et nouvelles afin de fournir des données essentielles concernant les incidences sociales et économiques de la COVID-19 sur les Canadiens. Le compendium de l’année en cours met à jour et élargit notre analyse des premières répercussions de la pandémie; il s’appuie sur le document intitulé Les répercussions sociales et économiques de la COVID-19 : le point après six mois et sur les nombreuses publications analytiques présentées dans La COVID-19 sous l’angle des données.

Bien qu’il soit important de continuer à documenter les répercussions actuelles de la pandémie, nous portons notre attention sur les tendances et les mesures qui pourraient indiquer des changements potentiels à plus long terme dans la vie économique et sociale des Canadiens.

-Anil Arora, statisticien en chef du Canada

Sommaire du contenu

- Vaccination et répercussions imprévues de la COVID-19 sur la santé

- Un plus grand nombre de Canadiens se font vacciner à mesure que les provinces mettent en œuvre des passeports vaccinaux, mais les taux de vaccination sont inégaux à l’échelle du pays.

- Les niveaux de stress restent élevés alors que la pandémie continue de mettre à l’épreuve la santé mentale des Canadiens.

- La pandémie a causé plus de décès que prévu, mais ils ne sont pas tous attribuables à la COVID-19 – les empoisonnements et les surdoses d’opioïdes contribuent à la surmortalité.

- Incidences démographiques

- L’augmentation des décès, la diminution de l’immigration et le retard de la planification familiale en raison de la pandémie modifieront la composition démographique du Canada.

- Ces changements démographiques auront une incidence sur l’emploi et la migration interprovinciale.

- Évaluation de la reprise économique

- L’activité économique reste en deçà des niveaux d’avant la pandémie et la reprise est inégale d’une industrie à l’autre.

- L’emploi est revenu aux niveaux d’avant la COVID-19, mais le nombre élevé de postes vacants révèle un déséquilibre entre l’offre et la demande de travailleurs.

- La hausse des prix exerce une pression sur les entreprises et les consommateurs à mesure que les coûts des intrants augmentent et que l’inflation à la consommation s’accélère au rythme le plus rapide depuis 2003, dépassant la croissance des salaires.

Vaccination et répercussions imprévues de la COVID-19 sur la santé

Les efforts de vaccination se poursuivent dans tout le pays, les secteurs de compétence optant pour des passeports vaccinaux

- Les taux de vaccination ont augmenté récemment, car les provinces ont émis des exigences en matière de passeport vaccinal pour les services non essentiels.

- En date du 4 décembre, 89,6 % des Canadiens âgés de 12 ans ou plus avaient reçu au moins une dose et 86,7 % étaient entièrement vaccinés.

- C’est à Terre-Neuve-et-Labrador que la plus forte proportion (85 %) de la population totale est entièrement vaccinée. La Saskatchewan, l’Alberta, les Territoires du Nord-Ouest et le Nunavut affichaient des taux de 70 % ou moins.

Tableau de données

| Groupe d’âge | Femmes | Hommes |

|---|---|---|

| pourcentage | ||

| 5 à 11 ans | 17,6 | 17,4 |

| 12 à 17 ans | 86,5 | 86,3 |

| 18 à 29 ans | 88,3 | 82,2 |

| 30 à 39 ans | 87,7 | 84,5 |

| 40 à 49 ans | 89,7 | 87,9 |

| 50 à 59 ans | 91,0 | 89,0 |

| 60 à 69 ans | 93,6 | 92,7 |

| 70 à 79 ans | ≥95.0 | ≥95.0 |

| 80 ans et plus | ≥95.0 | ≥95.0 |

| Source : Gouvernement du Canada. L’Agence de la santé publique du Canada. Vaccination contre la COVID-19 au Canada. | ||

La surmortalité attribuable en partie à des empoisonnements et des surdoses non intentionnels, chez les moins de 65 ans

- La pandémie a entraîné une surmortalité au Canada, c’est-à-dire un nombre de décès supérieur à celui auquel on pourrait s’attendre en l’absence de pandémie.

- Dans l’ensemble, de mars 2020 à mai 2021, on estime à 19 884 le nombre de décès excédentaires au Canada, soit au-delà de 5 % de plus que ce qui aurait été prévu en l’absence de pandémie.

- Au début de la pandémie, la surmortalité touchait surtout les personnes âgées et était principalement attribuable à la COVID-19. Par la suite, la surmortalité a augmenté chez les jeunes Canadiens.

- De mars 2020 à mai 2021, environ 35 % des décès excédentaires sont survenus chez les personnes âgées de moins de 65 ans, comparativement à environ 7 % des décès liés à COVID-19. Les décès excédentaires sont en partie attribuables à des empoisonnements non intentionnels et à des surdoses.

Tableau de données

| Décès excédentaires | Décès attribuables à la COVID-19 | |

|---|---|---|

| pourcentage | ||

| 0 à 44 ans | 15,6 | 0,7 |

| 45 à 64 ans | 20,7 | 6,4 |

| 65 à 84 ans | 36,5 | 40,9 |

| 85 ans et plus | 27,1 | 52,0 |

| Source : Impact de la pandémie de COVID-19 sur les personnes âgées canadiennes | ||

L’augmentation des surdoses d’opioïdes pendant la pandémie se produit surtout chez les jeunes Canadiens et les personnes vivant en Colombie-Britannique, en Alberta et en Ontario

- Selon l’Agence de la santé publique du Canada, 6 946 décès apparemment attribuables à la toxicité des opioïdes sont survenus d’avril 2020 à mars 2021 – en hausse de 88 % par rapport à la même période avant la pandémie (3 691 décès entre avril 2019 et mars 2020).

- De janvier à mars 2021, 1 772 décès apparemment attribuables à la toxicité des opioïdes sont survenus – soit environ 20 décès par jour – en hausse de 65 % par rapport à la période allant de janvier à mars 2020 (1 073 décès).

- De tous les décès dus à la toxicité des opioïdes, 90 % sont survenus en Colombie-Britannique, en Alberta ou en Ontario.

- La plupart des personnes décédées étaient âgées de 20 à 49 ans.

- Les hommes ont été victimes de 75 % des décès accidentels apparemment dus à la toxicité des opioïdes.

Tableau de données

| Année | Taux pour 100 000 |

|---|---|

| 2016 | 7,8 |

| 2017 | 10,7 |

| 2018 | 11,8 |

| 2019 | 9,7 |

| 2020 | 16,5 |

| 2021 (jan à mars) | 19,4 |

| Source : Gouvernement du Canada. Méfaits associés aux opioïdes et aux stimulants au Canada, septembre 2021. | |

En général, les personnes victimes de surdoses d’opioïdes sont issues de groupes divers, dont beaucoup sont défavorisés et touchés de près par la pandémie

- Une étude nationale sur les personnes hospitalisées pour empoisonnement aux opioïdes a fait ressortir des taux plus élevés chez les personnes...

- dont le revenu et le niveau de scolarité sont plus faibles;

- qui étaient au chômage ou hors de la population active;

- qui s’identifient comme Autochtones;

- qui vivent dans un ménage monoparental;

- qui consacrent plus de 50 % de leur revenu au logement (Carrière et coll., 2018).

- Les études qui ont examiné les conditions socioéconomiques des personnes ayant subi une surdose d’opioïdes en Colombie-Britannique et dans certaines parties de l’Ontario avant la pandémie ont révélé...

- qu’elles étaient plus souvent au chômage;

- que, parmi celles qui avaient un emploi, beaucoup travaillaient dans la construction et les services;

- qu’environ la moitié recevaient des prestations d’aide sociale;

- qu’entre 30 % et 40 % d’entre elles avaient rencontré des policiers au cours des deux années précédentes.

Caractéristiques socioéconomiques des personnes ayant subi une surdose d’opioïdes dans la région de Simcoe-Muskoka avant la pandémie

Parmi les personnes ayant fait une surdose, la moitié recevaient de l’aide sociale (52 %).

Description de la figure

Au cours de l’année précédant la surdose, 38 % des personnes étaient en emploi.

Hommes : 43 % occupaient un emploi et plus du tiers de ceux-ci travaillaient dans la construction.

Femmes : 32 % étaient en emploi et près du quart de celles-ci travaillaient dans les services d’hébergement et de restauration.

Sources : Statistique Canada, Carrière, G. et coll., Caractéristiques sociales et économiques des personnes hospitalisées en raison d’une intoxication aux opioïdes, octobre 2018; Carrière, G. et coll., Comprendre le profil socioéconomique des personnes qui ont fait une surdose d’opioïdes en Colombie-Britannique, 2014 à 2016, février 2021; Statistique Canada, Comprendre les surdoses d’opioïdes à SimcoeMuskoka, en Ontario, 2018-2019, Octobre 2021.

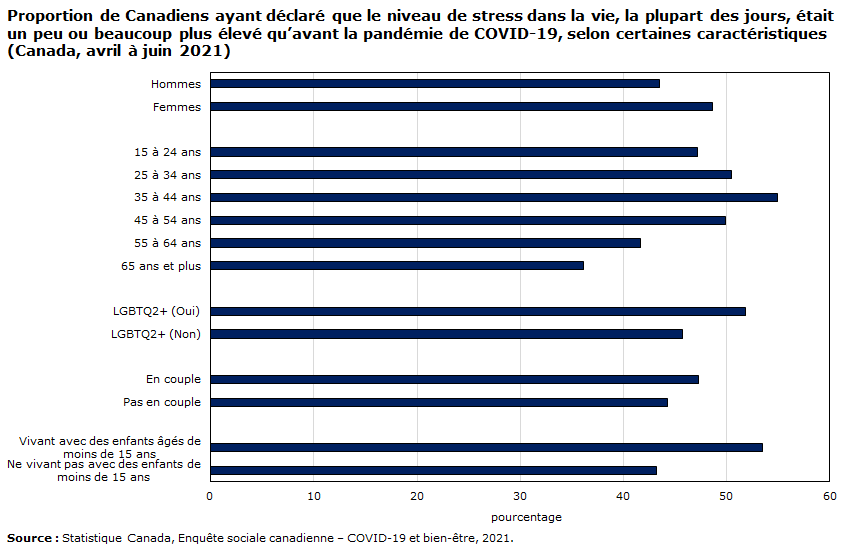

La pandémie continue également de causer des niveaux élevés de stress chez les Canadiens

- Au printemps 2021, le quart des Canadiens ont déclaré ressentir des niveaux élevés de stress la plupart du temps.

- Près de 50 % des Canadiens ont estimé que leur niveau de stress était un peu ou beaucoup plus élevé qu’avant la pandémie. Les taux étaient plus élevés chez...

- les femmes;

- les personnes âgées de 35 à 44 ans;

- les membres de la communauté LGBTQ+;

- les familles ayant des enfants de moins de 15 ans.

- Beaucoup de ces groupes doivent davantage composer avec des problèmes de santé mentale en général.

Tableau de données

| Un peu plus élevé ou beaucoup plus élevé maintenant | |

|---|---|

| pourcentage | |

| Hommes | 43,5 |

| Femmes | 48,6 |

| 15 à 24 ans | 47,2 |

| 25 à 34 ans | 50,5 |

| 35 à 44 ans | 54,9 |

| 45 à 54 ans | 49,9 |

| 55 à 64 ans | 41,7 |

| 65 ans et plus | 36,1 |

| LGBTQ2+ (Oui) | 51,8 |

| LGBTQ2+ (Non) | 45,7 |

| En couple | 47,3 |

| Pas en couple | 44,3 |

| Vivant avec des enfants âgés de moins de 15 ans | 53,5 |

| Ne vivant pas avec des enfants de moins de 15 ans | 43,2 |

| Source : Statistique Canada, Enquête sociale canadienne – COVID-19 et bien-être, 2021. | |

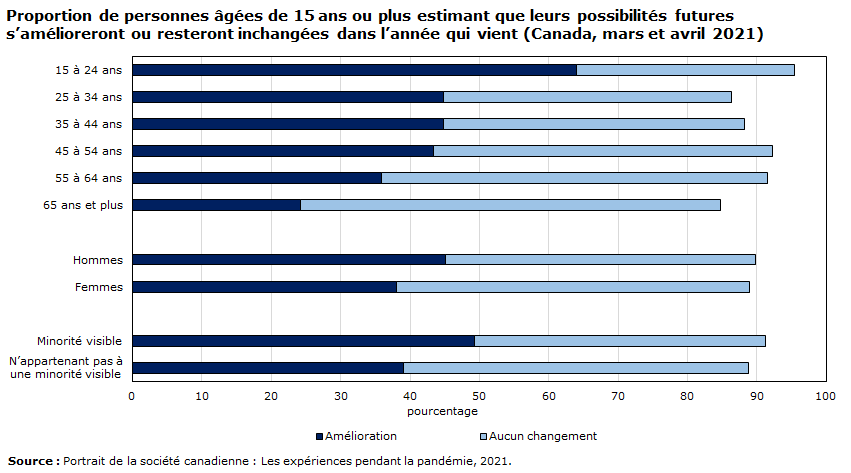

Malgré les répercussions de la pandémie, de nombreux Canadiens sont optimistes pour l’avenir

- De mars à avril 2021, 42 % des Canadiens âgés de 15 ans et plus ont déclaré avoir le sentiment que leur vie s’améliorerait au cours de la prochaine année.

- Les taux étaient plus élevés chez...

- les personnes âgées de 15 à 24 ans (64 %);

- les hommes (45 %) que chez les femmes (38 %);

- les minorités visibles (49 %) que chez les minorités non visibles (39 %).

- Près de la moitié (48 %) pensent que leur vie restera la même – le taux le plus élevé étant observé chez les personnes âgées de 65 ans (61 %).

Tableau de données

| Amélioration | Aucun changement | |

|---|---|---|

| pourcentage | ||

| 15 à 24 ans | 64,1 | 31,4 |

| 25 à 34 ans | 44,8 | 41,5 |

| 35 à 44 ans | 44,8 | 43,5 |

| 45 à 54 ans | 43,4 | 48,8 |

| 55 à 64 ans | 35,8 | 55,7 |

| 65 ans et plus | 24,2 | 60,5 |

| Hommes | 45,1 | 44,7 |

| Femmes | 38,0 | 50,9 |

| Minorité visible | 49,3 | 41,9 |

| N’appartenant pas à une minorité visible | 39,0 | 49,8 |

| Source : Portrait de la société canadienne : Les expériences pendant la pandémie, 2021. | ||

Cohésion sociale pendant la pandémie : on constate une hausse de certains délits et des demandes d’intervention aux services policiers au deuxième trimestre de 2021, par rapport à 2020

- Le nombre d’infractions des types sélectionnés a augmenté de 7 % au cours du deuxième trimestre de 2021, par rapport à la même période de l’année précédente. Les crimes avec et sans violence ont contribué à cette augmentation. Tout au long de la pandémie, les niveaux de criminalité sont restés inférieurs à ceux enregistrés avant celle-ci, à partir de 2019.

- On a constaté une hausse de 3 % au chapitre de certaines demandes d’intervention au deuxième trimestre de 2021 par rapport à 2020, en particulier les demandes associées aux surdoses (+25 %), les vérifications de l’état de santé général (+17 %) et les demandes liées à la santé mentale, par exemple les cas de crise émotionnelle ou de tentative de suicide (+8 %). Depuis le début de la pandémie, le nombre mensuel de demandes d’intervention aux services policiers est plus élevé, par rapport à celui enregistré en 2019, avant la pandémie.

Tableau de données

| Total des incidents criminels sélectionnés | Total des demandes d’intervention sélectionnées | |

|---|---|---|

| nombre | ||

| 2020 | ||

| Janiver | 72 489 | 22 664 |

| Février | 68 322 | 21 353 |

| Mars | 65 720 | 23 426 |

| Avril | 54 245 | 23 051 |

| Mai | 56 493 | 25 633 |

| Juin | 63 343 | 26 320 |

| Juillet | 70 452 | 27 288 |

| Août | 67 438 | 26 883 |

| Septembre | 64 515 | 24 568 |

| Octobre | 63 447 | 24 753 |

| Novembre | 58 574 | 23 418 |

| Decembre | 54 873 | 23 892 |

| 2021 | ||

| Janiver | 58 243 | 24 795 |

| Février | 50 596 | 21 920 |

| Mars | 55 095 | 25 414 |

| Avril | 58 237 | 24 405 |

| Mai | 64 516 | 26 706 |

| Juin | 63 885 | 26 471 |

|

Notes : Les données présentées dans ce tableau proviennent d’un échantillon de 19 services policiers canadiens. Les renseignements sur les demandes d’intervention sont tirés des rapports de 14 de ces services, le service municipal de Montréal (Québec), la Sûreté du Québec, la Gendarmerie royale du Canada et les services municipaux d’Edmonton (Alberta) et de Winnipeg (Manitoba) ayant été incapables de les produire au moment de la publication. Des données complètes n’étaient donc disponibles que pour la période allant jusqu’à juin 2021 inclusivement. L’information, dans le cadre de ce projet, est toujours rassemblée à intervalle mensuel et publiée régulièrement. Source : Statistique Canada, statistiques spéciales sur les crimes déclarés par la police – rapport spécial à Statistique Canada dans le contexte de la COVID-19. |

||

Le mois d’avril 2020 correspond au premier mois complet de pandémie. Le premier encadré correspond au deuxième trimestre de 2020, soit d'avril 2020 à juin 2020. Le deuxième encadré correspond au deuxième trimestre de 2021, soit d'avril 2021 à juin 2021.

Perspectives d’avenir

- Les Canadiens devront continuer de composer avec la COVID-19 à la suite de l’apparition du nouveau variant Omicron ayant une transmissibilité accrue, qui pourrait entraîner de nouvelles restrictions à mesure que le nombre de cas augmente.

- Il est nécessaire de déployer des efforts continus en vue d’augmenter les taux de vaccination et l’accès aux doses de rappel.

- Les pressions exercées sur les systèmes de santé et les travailleurs de la santé en raison de la COVID-19 devraient se maintenir, ce qui entraînera une réduction de la capacité et de l’accès à d’autres services de soins de santé, y compris les soins offerts aux personnes atteintes d’un cancer. Les résultats de modélisation prédisent des augmentations des taux de cancer et de la mortalité pour le cancer colorectal et le cancer du sein.

- Bien que les répercussions directes de la COVID-19 restent au cœur des préoccupations, des stratégies sont aussi nécessaires pour soutenir ceux et celles qui sont touchés par les conséquences indirectes de la pandémie, notamment les problèmes de santé mentale ainsi que la consommation et l’abus d’alcool ou de drogues.

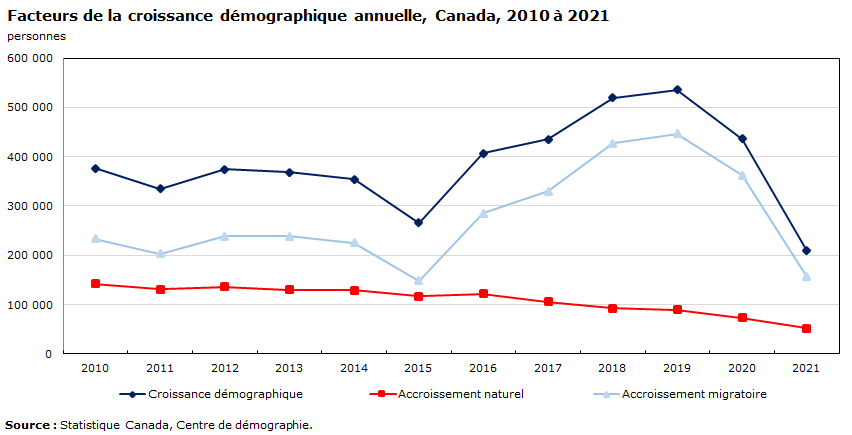

Incidence sur les tendances démographiques

Les changements démographiques attribuables à la pandémie auront des répercussions sur la société et l’économie canadiennes

- Le Canada, comme d’autres pays développés, connaît des changements démographiques en raison de la pandémie.

- La croissance démographique, en 2020, s’est établie à un niveau jamais vu depuis 75 ans.

- La croissance annuelle de la population, en 2020, s’est établie à 0,4 % (+149 461) :

- Croissance la plus faible depuis 1945 (en nombre) et depuis 1916 (en pourcentage);

- À peine le quart de la croissance de 2019 (+575 038).

- En 2020, les décès ont dépassé les 300 000 (309 893) pour la première fois dans l’histoire du Canada; ils étaient en hausse de 7 % par rapport à 2019 :

- L’accroissement naturel (naissances moins décès) s’est établi à son plus bas niveau depuis au moins 1922.

- L’Agence de la santé publique du Canada a fait état de 15 651 décès liés à la COVID-19.

Tableau de données

| Croissance démographique | Accroissement naturel | Accroissement migratoire |

|

|---|---|---|---|

| personnes | |||

| 2010 | 375 994 | 142 235 | 233 759 |

| 2011 | 334 439 | 131 456 | 202 983 |

| 2012 | 374 894 | 136 430 | 238 464 |

| 2013 | 368 732 | 129 951 | 238 781 |

| 2014 | 354 481 | 129 229 | 225 252 |

| 2015 | 265 473 | 117 154 | 148 319 |

| 2016 | 406 579 | 121 492 | 285 087 |

| 2017 | 435 749 | 105 643 | 330 106 |

| 2018 | 519 848 | 92 990 | 426 858 |

| 2019 | 536 146 | 89 977 | 446 169 |

| 2020 | 435 974 | 73 416 | 362 558 |

| 2021 | 208 904 | 52 401 | 156 503 |

| Source : Statistique Canada, Centre de démographie. | |||

Les faibles niveaux d’immigration pendant la pandémie auront des répercussions sur l’emploi

- La contribution des migrations internationales à la croissance démographique a diminué pour s’établir à 58 % en 2020.

- Depuis 2016, elle représentait les trois quarts de la croissance.

- L’incidence la plus importante de la pandémie sur la croissance de la population en 2020 a pris la forme d’une baisse de la migration internationale, et plus précisément du solde des résidents non permanents.

- En 2020, l’immigration a atteint un peu plus de la moitié (184 624) de l’objectif prépandémie d’Immigration, Réfugiés et Citoyenneté Canada (341 000).

- Le Canada a connu la plus importante perte nette de résidents non permanents (RNP) depuis au moins 1972 (-86 535), en raison principalement de la diminution du nombre de détenteurs de permis d’études et de travail.

- Le Canada a également enregistré le plus faible niveau d’émigration nette (11 462) depuis que des données comparables sont disponibles.

- En 2021, l’immigration revient à son niveau prépandémie.

Tableau de données

| Immigrants | Solde de résidents non permanents | |

|---|---|---|

| 2019 | ||

| T1 | 65 957 | 30 488 |

| T2 | 94 281 | 65 112 |

| T3 | 103 719 | 79 995 |

| T4 | 77 235 | 15 052 |

| 2020 | ||

| T1 | 69 133 | 6 187 |

| T2 | 34 070 | -24 885 |

| T3 | 40 116 | -66 762 |

| T4 | 41 267 | -3 441 |

| 2021 | ||

| T1 | 70 467 | 14 760 |

| T2 | 74 353 | 12 559 |

| Source : Programme des estimations démographiques, Centre de démographie. | ||

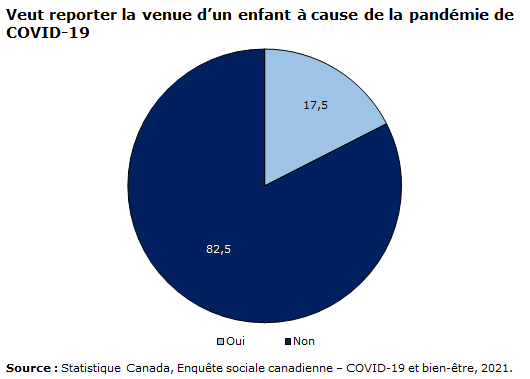

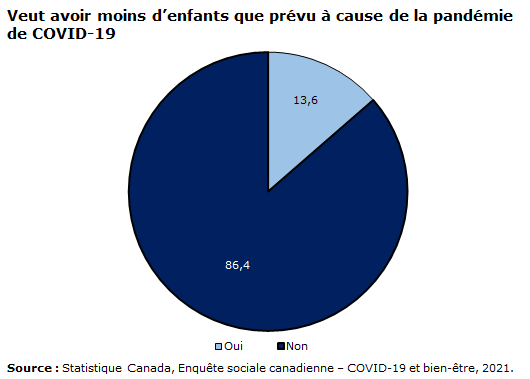

La pandémie a eu une incidence sur l’intention des Canadiens d’avoir des enfants, ce qui aura des répercussions plus durables sur la fécondité

- Près de 20 % des Canadiens âgés de 25 à 44 ans souhaitent avoir des enfants plus tard en raison de la pandémie – la proportion s’établit à 23 % chez les personnes non mariées ou vivant en union libre, comparativement à 15 % chez les personnes vivant en couple.

- Parmi les répondants, 14 % ont déclaré vouloir moins d’enfants qu’avant – soit 18 % chez les personnes ne vivant pas en couple, comparativement à 12 % chez les personnes mariées.

- Certains Canadiens ont déclaré le contraire : 7 % des Canadiens âgés de 25 à 44 ans souhaitent maintenant avoir des enfants plus tôt, tandis que 4 % souhaitent avoir plus d’enfants qu’avant la pandémie.

Tableau de données

| Pourcentage | |

|---|---|

| Oui | 17,5 |

| Non | 82,5 |

| Source : Statistique Canada, Enquête sociale canadienne – COVID-19 et bien-être, 2021. | |

Tableau de données

| Pourcentage | |

|---|---|

| Oui | 13,6 |

| Non | 86,4 |

| Source : Statistique Canada, Enquête sociale canadienne – COVID-19 et bien-être, 2021. | |

On constate une forte migration interprovinciale vers la Colombie-Britannique et le Canada atlantique – ce qui aura des conséquences sociales et économiques pour ces régions

- La migration interprovinciale revient progressivement aux niveaux prépandémie.

- En 2020-2021, à l’échelle nationale, la Colombie-Britannique a connu la plus forte augmentation de la migration interprovinciale (+34 277). Il s’agit également de la plus forte augmentation depuis 1993-1994.

- À l’inverse, la perte nette au chapitre de la migration interprovinciale a été la plus élevée en Ontario (-17 085).

Tableau de données

| 2019-2020 | 2020-2021 | |

|---|---|---|

| Taux d’accroissement (%) | ||

| Canada | 1,2 | 0,55 |

| Terre-Neuve-et-Labrador | -0,4 | -0,16 |

| Île-du-Prince-Édouard | 2,5 | 1,84 |

| Nouvelle-Écosse | 1,2 | 1,03 |

| Nouveau-Brunswick | 0,8 | 0,77 |

| Québec | 0,9 | 0,30 |

| Ontario | 1,4 | 0,54 |

| Manitoba | 0,8 | 0,23 |

| Saskatchewan | 0,6 | 0,05 |

| Alberta | 1,3 | 0,52 |

| Colombie-Britannique | 1,3 | 1,08 |

| Yukon | 1,9 | 1,91 |

| Territoires du Nord-Ouest | 0,7 | 0,29 |

| Nunavut | 1,5 | 0,63 |

| Source : Statistique Canada, tableau 17-10-0009-01 | ||

Perspectives d’avenir

- À court terme, la COVID-19 aura des répercussions sur les pénuries de main-d’œuvre, la fourniture de biens et services, le logement et les centres-villes.

- La forte baisse du niveau de l’immigration nette aura des répercussions sur la croissance démographique et la main-d’œuvre, puisque la plupart des nouveaux immigrants font partie de la population en âge de travailler, de même que sur la répartition régionale de la population puisque la plupart vivent dans de grandes régions urbaines.

- Avant la pandémie, les immigrants et les travailleurs étrangers temporaires (TET) comblaient les lacunes de la main-d’œuvre canadienne en aidant les employeurs à pourvoir les postes vacants dans divers secteurs, notamment l’agriculture, les services d’hébergement et de restauration et les services professionnels, scientifiques et techniques. Comme les flux de nouveaux immigrants et de TET ont été réduits de moitié pendant la pandémie, ces secteurs sont probablement ceux où les pénuries de main-d’œuvre sont les plus aiguës.

- Les taux de fécondité s’étaient déjà établis à des creux record en 2020 (1,4 enfant par femme). Dans certaines parties du pays, comme le Canada atlantique, la croissance démographique naturelle est déjà négative, ce qui signifie que pour un grand nombre de régions du pays, une croissance démographique positive repose uniquement sur l’immigration.

- À plus long terme, bien que plus difficile à prévoir, nous pourrions constater une hausse de la croissance démographique dans le Canada atlantique, qu’on peut concevoir dans une certaine mesure comme les « gagnants », et une baisse de la croissance démographique dans les Prairies, en particulier en Alberta avec le ralentissement du secteur pétrolier.

Évaluation de la reprise économique

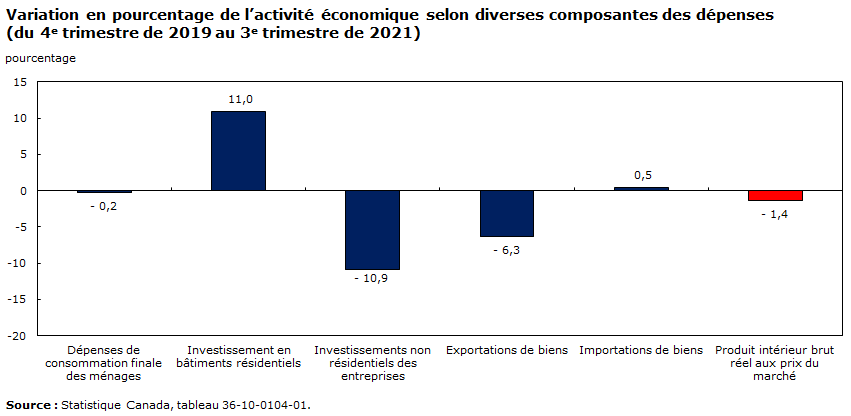

L’activité économique globale reste en deçà des niveaux d’avant la pandémie

- Au troisième trimestre, le produit intérieur brut (PIB) réel a augmenté de 1,3 %, mais il est demeuré inférieur de 1,4 % aux niveaux d’avant la pandémie.

- Aiguillonnées par la forte demande et des revenus plus élevés, les dépenses des ménages ont alimenté la croissance de la production ainsi que la remontée des exportations.

- L’investissement non résidentiel des entreprises est demeuré timide et il était de près de 11 % inférieur aux niveaux d’avant la pandémie.

- Malgré les baisses observées au cours des derniers trimestres, les dépenses pour le logement sont restées élevées par rapport aux niveaux d’avant la COVID-19.

Tableau de données

| Pourcentage | |

|---|---|

| Dépenses de consommation finale des ménages | -0,2 |

| Investissement en bâtiments résidentiels | 11,0 |

| Investissements non résidentiels des entreprises | -10,9 |

| Exportations de biens | -6,3 |

| Importations de biens | 0,5 |

| Produit intérieur brut réel aux prix du marché | -1,4 |

| Source : Statistique Canada, tableau 36-10-0104-01. | |

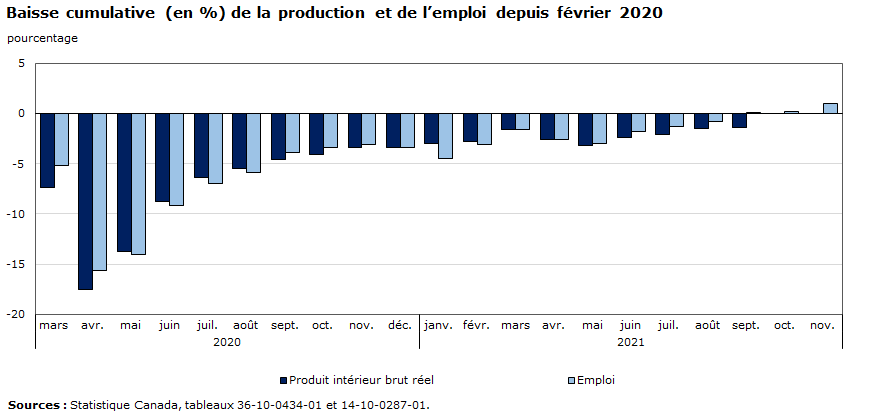

Pendant que la production de l’ensemble de l’économie continuait de se redresser, l’emploi a atteint les niveaux antérieurs à la pandémie de COVID-19 par suite de la levée des restrictions liées à la troisième vague

- La production de l’ensemble de l’économie s’est renforcée par suite de l’assouplissement des restrictions de la troisième vague, et les consommateurs ont dépensé davantage sur les achats à l’extérieur de leur domicile.

- La croissance de l’emploi à la fin du printemps et pendant les mois d’été a été stimulée par les hausses enregistrées dans les services d’hébergement et de restauration, les niveaux d’activité dans ces secteurs pour lesquels la distanciation est difficile ayant augmenté.

- L’emploi total est revenu à son niveau d’avant la pandémie en septembre, tandis que l’emploi à temps plein chez les hommes et les femmes du principal groupe d’âge actif s’est redressé en octobre.

Tableau de données

| Produit intérieur brut réel | Emploi | |

|---|---|---|

| pourcentage | ||

| 2020 | ||

| Mars | -7,4 | -5,2 |

| Avril | -17,5 | -15,6 |

| Mai | -13,8 | -14,0 |

| Juin | -8,8 | -9,1 |

| Juillet | -6,4 | -6,9 |

| Août | -5,5 | -5,8 |

| Septembre | -4,6 | -3,9 |

| Octobre | -4,1 | -3,4 |

| Novembre | -3,4 | -3,1 |

| Décembre | -3,4 | -3,4 |

| 2021 | ||

| Janvier | -2,9 | -4,5 |

| Février | -2,8 | -3,1 |

| Mars | -1,6 | -1,5 |

| Avril | -2,6 | -2,6 |

| Mai | -3,1 | -3,0 |

| Juin | -2,4 | -1,8 |

| Juillet | -2,0 | -1,3 |

| Août | -1,5 | -0,8 |

| Septembre | -1,4 | 0,0 |

| Octobre | Note ..: indisponible pour une période de référence précise | 0,2 |

| Novembre | Note ..: indisponible pour une période de référence précise | 1,0 |

|

.. indisponible pour une période de référence précise Sources : Statistique Canada, tableaux 36-10-0434-01 et 14-10-0287-01. |

||

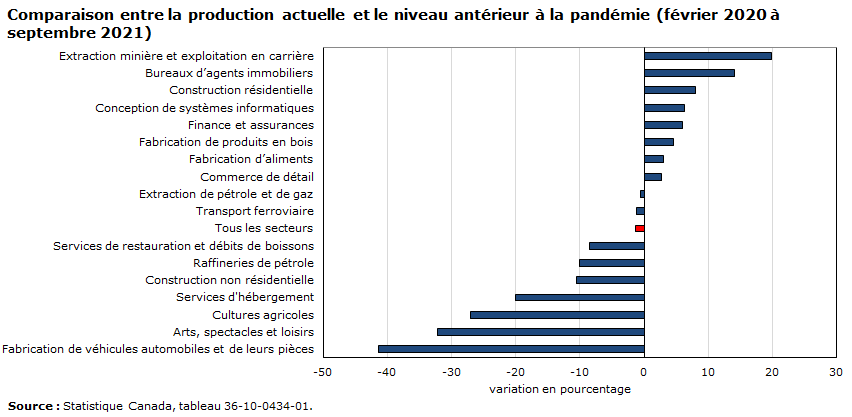

La reprise reste inégale selon les secteurs, les perturbations de l’approvisionnement ayant des répercussions sur l’activité

- Après les premiers stades de la pandémie, les pertes économiques se sont concentrées de plus en plus dans les services à faible rémunération et à forte intensité de contact.

- Les services professionnels à forte capacité de télétravail se sont rapidement redressés, tandis que les perturbations de l’approvisionnement continuent de peser sur la production des usines.

- En septembre 2021, les niveaux de production dans le secteur de l’hébergement et de la restauration restaient inférieurs de 12 % à ceux d’avant la pandémie, tandis que la production dans le secteur des arts, du divertissement et des loisirs était en baisse d’environ le tiers.

Tableau de données

| Secteur | Variation en pourcentage |

|---|---|

| Extraction minière et exploitation en carrière | 19,9 |

| Bureaux d’agents immobiliers | 14,2 |

| Construction résidentielle | 8,1 |

| Conception de systèmes informatiques | 6,3 |

| Finance et assurances | 6,0 |

| Fabrication de produits en bois | 4,6 |

| Fabrication d’aliments | 3,1 |

| Commerce de détail | 2,8 |

| Extraction de pétrole et de gaz | -0,6 |

| Transport ferroviaire | -1,2 |

| Tous les secteurs | -1,4 |

| Services de restauration et débits de boissons | -8,6 |

| Raffineries de pétrole | -10,1 |

| Construction non résidentielle | -10,6 |

| Services d'hébergement | -20,0 |

| Cultures agricoles | -27,1 |

| Arts, spectacles et loisirs | -32,2 |

| Fabrication de véhicules automobiles et de leurs pièces | -41,4 |

| Source : Statistique Canada, tableau 36-10-0434-01. | |

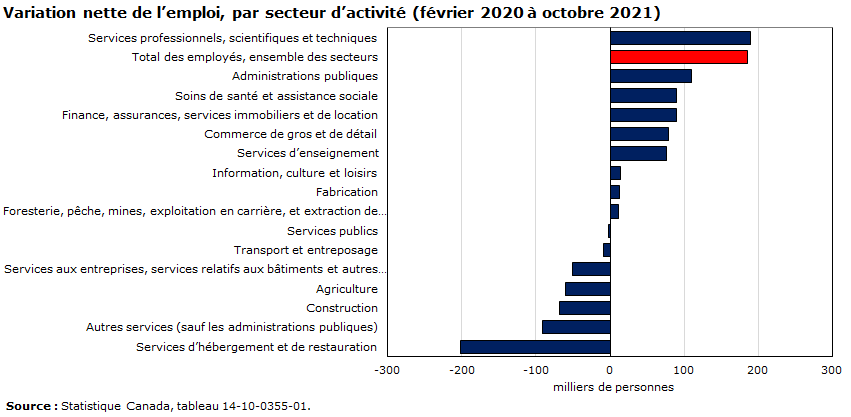

La reprise de l’emploi varie fortement selon les secteurs d’activité

- La croissance de l’emploi s’est raffermie au printemps, à la suite de la levée des restrictions associées à la troisième vague. Toutes les hausses cumulées de mai à août ont été enregistrées dans les secteurs de services, et l’augmentation de l’emploi dans les services d’hébergement et de restauration en a représenté plus de la moitié.

- Plus de la moitié de l’augmentation nette de l’emploi au cours de cette période de trois mois est survenue chez les personnes âgées de 15 à 24 ans, notamment chez les jeunes femmes. En août, le taux d’emploi chez les jeunes était pratiquement revenu à son niveau d’avant la pandémie.

- Le taux d’emploi total est revenu à son niveau prépandémie en septembre et, en novembre, il était supérieur de 1 % au niveau enregistré en février 2020 (+186 000). Des différences considérables persistent entre les secteurs. En novembre, les pertes nettes d’emploi dans les services d’hébergement et de restauration, depuis le début de la pandémie, touchaient 202 000 travailleurs, tandis que l’emploi dans les services professionnels, scientifiques et techniques avait augmenté de 190 000.

Tableau de données

| Milliers de personnes | |

|---|---|

| Services professionnels, scientifiques et techniques | 189,5 |

| Total des employés, ensemble des secteurs | 185,8 |

| Administrations publiques | 109,2 |

| Soins de santé et assistance sociale | 90,0 |

| Finance, assurances, services immobiliers et de location | 89,2 |

| Commerce de gros et de détail | 78,5 |

| Services d’enseignement | 75,8 |

| Information, culture et loisirs | 14,2 |

| Fabrication | 12,7 |

| Foresterie, pêche, mines, exploitation en carrière, et extraction de pétrole et de gaz | 11,0 |

| Services publics | -2,6 |

| Transport et entreposage | -8,9 |

| Services aux entreprises, services relatifs aux bâtiments et autres services de soutien | -51,0 |

| Agriculture | -60,7 |

| Construction | -67,9 |

| Autres services (sauf les administrations publiques) | -90,9 |

| Services d’hébergement et de restauration | -202,1 |

| Source : Statistique Canada, tableau 14-10-0355-01. | |

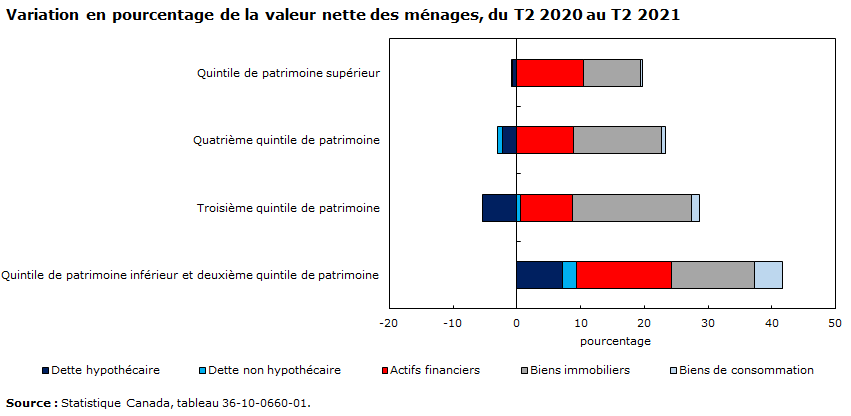

Les conditions financières dans le secteur des ménages continuent d’être touchées par la COVID-19

- La richesse des ménages a augmenté de 2,8 billions de dollars (+23,1 %) pendant la pandémie, soutenue par les gains réalisés sur les marchés des actions et de l’immobilier. Le taux d’épargne des ménages est demeuré supérieur à 10 % pendant six trimestres consécutifs, tandis que les ratios de risque financier, y compris ceux des ménages à faible revenu et plus jeunes, sont demeurés inférieurs aux niveaux d’avant la pandémie.

- Les ménages à plus faible revenu et les jeunes familles ont vu leurs revenus et leur patrimoine augmenter de manière disproportionnée.

- La fin des programmes de soutien d’urgence pourrait mettre à rude épreuve le caractère inclusif de la reprise. Les travailleurs des groupes de population désignés comme minorités visibles ont été plus durement touchés par les répercussions sociales, économiques et sanitaires de la pandémie, étaient plus susceptibles de recevoir des paiements de la Prestation canadienne d’urgence et sont plus vulnérables financièrement à mesure que les soutiens du revenu diminuent.

Tableau de données

| Dette hypothécaire | Dette non hypothécaire | Actifs financiers | Biens immobiliers | Biens de consommation | |

|---|---|---|---|---|---|

| pourcentage | |||||

| Quintile de patrimoine supérieur | -0,7 | -0,2 | 10,4 | 9,0 | 0,3 |

| Quatrième quintile de patrimoine | -2,3 | -0,8 | 8,9 | 13,8 | 0,6 |

| Troisième quintile de patrimoine | -5,4 | 0,6 | 8,1 | 18,7 | 1,2 |

| Quintile de patrimoine inférieur et deuxième quintile de patrimoine | 7,1 | 2,2 | 14,9 | 13,0 | 4,5 |

| Source : Statistique Canada, tableau 36-10-0660-01. | |||||

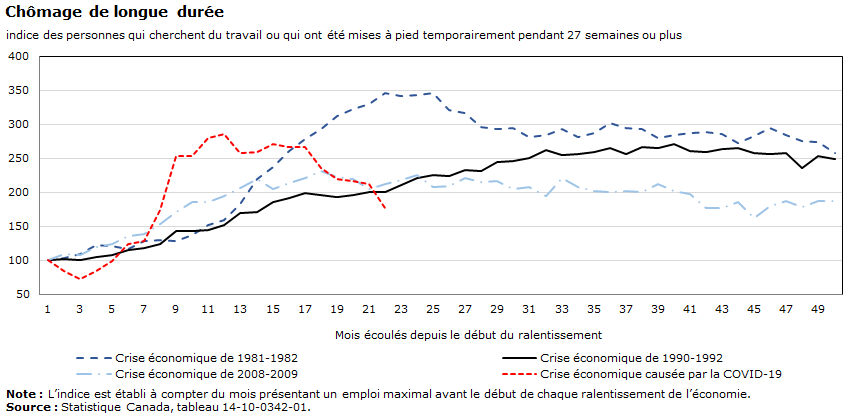

Le nombre de travailleurs au chômage de longue durée reste au-dessus des niveaux d’avant la COVID-19

- En novembre 2021, le chômage de longue durée dépassait environ des trois quarts celui enregistré avant la pandémie.

- Parmi les Canadiens, 318 000 sont à la recherche d’un emploi ou ont été temporairement mis à pied pendant 27 semaines ou plus.

- En novembre, les travailleurs au chômage de longue durée représentaient 25,6 % de l’ensemble des chômeurs, en hausse par rapport à 15,6 % avant la pandémie.

- Plus de la moitié de l’augmentation nette du chômage de longue durée reflète une hausse du chômage parmi les travailleurs du principal groupe d’âge actif, en particulier chez les hommes du principal groupe d’âge actif.

Tableau de données

| Mois écoulés depuis le début du ralentissement | Crise économique de 1981-1982 | Crise économique de 1990-1992 | Crise économique de 2008-2009 | Crise économique causée par la COVID-19 |

|---|---|---|---|---|

| Indice des personnes qui cherchent du travail ou qui ont été mises à pied temporairement pendant 27 semaines ou plus | ||||

| 1 | 100,0 | 100,0 | 100,0 | 100,0 |

| 2 | 103,3 | 102,7 | 109,6 | 84,0 |

| 3 | 109,9 | 100,2 | 107,8 | 73,4 |

| 4 | 123,2 | 105,6 | 119,9 | 84,2 |

| 5 | 121,4 | 107,9 | 123,6 | 99,6 |

| 6 | 117,2 | 115,8 | 135,5 | 123,6 |

| 7 | 128,8 | 118,7 | 138,8 | 129,0 |

| 8 | 129,8 | 124,7 | 154,0 | 173,9 |

| 9 | 128,5 | 143,5 | 170,8 | 252,8 |

| 10 | 137,7 | 143,9 | 186,3 | 253,3 |

| 11 | 152,2 | 145,0 | 185,8 | 280,4 |

| 12 | 159,8 | 152,7 | 194,1 | 285,4 |

| 13 | 182,4 | 169,2 | 206,6 | 257,9 |

| 14 | 219,4 | 170,5 | 219,0 | 259,5 |

| 15 | 236,8 | 185,2 | 205,2 | 271,3 |

| 16 | 260,9 | 191,9 | 213,9 | 266,8 |

| 17 | 277,9 | 199,1 | 220,7 | 266,0 |

| 18 | 292,5 | 196,3 | 230,7 | 235,9 |

| 19 | 311,8 | 193,8 | 222,4 | 220,0 |

| 20 | 322,3 | 195,6 | 220,4 | 217,0 |

| 21 | 330,1 | 200,6 | 205,5 | 211,9 |

| 22 | 346,7 | 200,4 | 212,9 | 177,5 |

| 23 | 341,6 | 211,0 | 218,2 | Note ..: indisponible pour une période de référence précise |

| 24 | 343,6 | 221,1 | 225,8 | Note ..: indisponible pour une période de référence précise |

| 25 | 346,8 | 224,9 | 208,2 | Note ..: indisponible pour une période de référence précise |

| 26 | 321,2 | 223,4 | 209,2 | Note ..: indisponible pour une période de référence précise |

| 27 | 316,4 | 232,5 | 221,9 | Note ..: indisponible pour une période de référence précise |

| 28 | 296,0 | 231,9 | 215,0 | Note ..: indisponible pour une période de référence précise |

| 29 | 293,5 | 245,3 | 216,0 | Note ..: indisponible pour une période de référence précise |

| 30 | 294,9 | 245,5 | 204,9 | Note ..: indisponible pour une période de référence précise |

| 31 | 281,7 | 251,1 | 208,6 | Note ..: indisponible pour une période de référence précise |

| 32 | 285,0 | 262,9 | 194,0 | Note ..: indisponible pour une période de référence précise |

| 33 | 293,5 | 254,4 | 221,4 | Note ..: indisponible pour une période de référence précise |

| 34 | 281,4 | 256,0 | 208,4 | Note ..: indisponible pour une période de référence précise |

| 35 | 286,9 | 259,3 | 202,7 | Note ..: indisponible pour une période de référence précise |

| 36 | 301,4 | 265,6 | 200,5 | Note ..: indisponible pour une période de référence précise |

| 37 | 294,2 | 256,1 | 202,1 | Note ..: indisponible pour une période de référence précise |

| 38 | 292,7 | 266,2 | 200,5 | Note ..: indisponible pour une période de référence précise |

| 39 | 280,2 | 265,1 | 212,9 | Note ..: indisponible pour une période de référence précise |

| 40 | 284,5 | 271,3 | 201,6 | Note ..: indisponible pour une période de référence précise |

| 41 | 287,7 | 261,5 | 197,9 | Note ..: indisponible pour une période de référence précise |

| 42 | 288,8 | 259,9 | 177,7 | Note ..: indisponible pour une période de référence précise |

| 43 | 285,2 | 264,4 | 176,4 | Note ..: indisponible pour une période de référence précise |

| 44 | 273,0 | 265,1 | 185,2 | Note ..: indisponible pour une période de référence précise |

| 45 | 283,0 | 258,4 | 162,1 | Note ..: indisponible pour une période de référence précise |

| 46 | 294,2 | 255,7 | 179,7 | Note ..: indisponible pour une période de référence précise |

| 47 | 283,8 | 257,9 | 187,6 | Note ..: indisponible pour une période de référence précise |

| 48 | 275,5 | 236,3 | 179,2 | Note ..: indisponible pour une période de référence précise |

| 49 | 274,7 | 252,9 | 187,0 | Note ..: indisponible pour une période de référence précise |

| 50 | 258,1 | 249,2 | 186,9 | Note ..: indisponible pour une période de référence précise |

|

.. indisponible pour une période de référence précise Note : L’indice est établi à compter du mois présentant un emploi maximal avant le début de chaque ralentissement de l’économie. Source : Statistique Canada, tableau 14-10-0342-01. |

||||

Les conditions commerciales actuelles : les pressions importantes liées à la hausse des coûts des intrants et à l’inadéquation entre l’offre et la demande de main-d’œuvre assombrissent les perspectives commerciales

- Plus de 40 % des entreprises ont défini la hausse des coûts des intrants liés à la main-d’œuvre, à l’énergie, au capital ou aux matières premières comme un obstacle à la fin de 2021.

- Une entreprise sur trois s’attend à ce que la pénurie de main-d’œuvre soit un obstacle, comparativement à 30 % et 24 % aux deux trimestres précédents.

- Une entreprise sur quatre s’attend à avoir des difficultés à s’approvisionner en intrants à l’échelon national, et un autre cinquième s’attend à des difficultés à l’échelon international. Dans les deux cas, plus de la moitié des entreprises s’attendent à ce que ces difficultés persistent pendant six mois ou plus.

Tableau de données

| T2 2021 | T3 2021 | T4 2021 | |

|---|---|---|---|

| pourcentage des entreprises | |||

| Augmentation du coût des intrants | 37,8 | 38,5 | 42,5 |

| Recrutement d’employés qualifiés | 27,8 | 34,6 | 35,4 |

| Pénurie de main-d’œuvre | 23,8 | 30,3 | 32,7 |

| Coût des assurances | 26,3 | 25,3 | 31,9 |

| Coûts liés au transport | 22,8 | 22,8 | 30,9 |

| Maintien en poste des employés qualifiés | 22,1 | 24,5 | 26,1 |

| Fluctuations de la demande des consommateurs | 26,7 | 22,6 | 21,2 |

| Source : Statistique Canada, tableaux 33-10-0338-01, 33-10-0364-01 et 33-10-0400-1. | |||

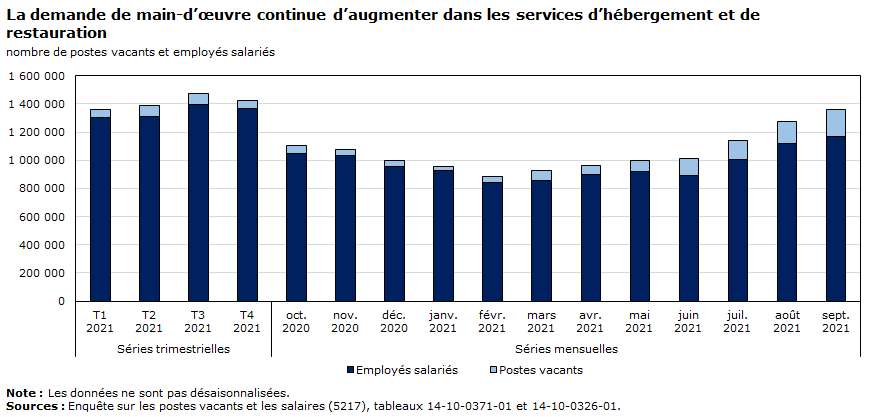

Le nombre d’offres d’emploi reste élevé, ce qui met en évidence un déséquilibre potentiel entre l’offre et la demande de main-d’œuvre

- Si un nombre élevé d’emplois vacants peut être un indicateur de la croissance de l’emploi, il peut aussi être le signe d’un roulement élevé, d’une pénurie de main-d’œuvre ou d’un déséquilibre entre les caractéristiques des postes vacants et celles des travailleurs disponibles.

- Les postes vacants ont atteint des niveaux record au deuxième trimestre et ont continué d’augmenter pendant les mois d’été. Le taux de postes vacants s’est établi à 6,0 % en septembre.

- Le nombre de postes vacants était le plus élevé dans le secteur des services d’hébergement et de restauration, où les employeurs cherchaient ardemment à doter environ 196 100 postes. À titre de comparaison, il y avait 76 600 postes vacants dans ce secteur au cours du troisième trimestre de 2019.

Tableau de données

| Postes vacants | Employés salariés | |

|---|---|---|

| nombre de postes vacants et employés salariés | ||

| Séries trimestrielles 2021 | ||

| T1 2021 | 56 590 | 1 300 610 |

| T2 2021 | 77 540 | 1 313 735 |

| T3 2021 | 76 605 | 1 398 200 |

| T4 2021 | 61 725 | 1 364 650 |

| 2020 | ||

| Octobre | 52 275 | 1 050 320 |

| Novembre | 43 370 | 1 032 685 |

| Décembre | 43 495 | 957 110 |

| 2021 | ||

| Janvier | 33 015 | 924 815 |

| Février | 40 275 | 844 875 |

| Mars | 71 570 | 856 235 |

| Avril | 64 510 | 900 345 |

| Mai | 78 365 | 921 880 |

| Juin | 123 700 | 891 265 |

| Juillet | 132 800 | 1 008 410 |

| Août | 156 755 | 1 120 270 |

| Septembre | 196 050 | 1 165 225 |

|

Note : Les données ne sont pas désaisonnalisées. Sources : Enquête sur les postes vacants et les salaires (5217), tableaux 14-10-0371-01 et 14-10-0326-01. |

||

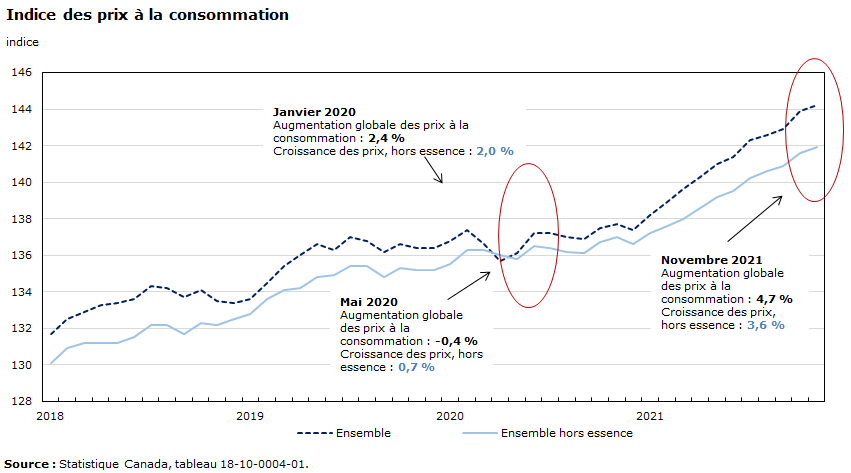

La hausse des prix à la consommation s’accélère au rythme le plus rapide depuis 2003, l’essence, les frais de logement et les biens de consommation durables exerçant une pression à la hausse sur le taux global

- Bien que les effets de base aient eu une incidence sur l’inflation globale au cours des derniers mois, les prix à la consommation, mesurés d’un mois à l’autre, n’ont cessé d’augmenter depuis le début de 2021.

- La hausse des prix de l’essence, du logement et des biens de consommation durables a contribué à ces récentes augmentations, qui s’ajoutent aux perturbations continuant d’influer sur les chaînes d’approvisionnement dans de nombreux secteurs de l’économie.

- Les prix des aliments ont également augmenté au cours des derniers mois; en novembre, ils ont progressé de 4,4 % d’une année à l’autre.

Tableau de données

| Ensemble | Ensemble hors essence | |

|---|---|---|

| indice | ||

| 2018 | ||

| Janvier | 131,7 | 130,1 |

| Février | 132,5 | 130,9 |

| Mars | 132,9 | 131,2 |

| Avril | 133,3 | 131,2 |

| Mai | 133,4 | 131,2 |

| Juin | 133,6 | 131,5 |

| Juillet | 134,3 | 132,2 |

| Août | 134,2 | 132,2 |

| Septembre | 133,7 | 131,7 |

| Octobre | 134,1 | 132,3 |

| Novembre | 133,5 | 132,2 |

| Décembre | 133,4 | 132,5 |

| 2019 | ||

| Janvier | 133,6 | 132,8 |

| Février | 134,5 | 133,6 |

| Mars | 135,4 | 134,1 |

| Avril | 136,0 | 134,2 |

| Mai | 136,6 | 134,8 |

| Juin | 136,3 | 134,9 |

| Juillet | 137,0 | 135,4 |

| Août | 136,8 | 135,4 |

| Septembre | 136,2 | 134,8 |

| Octobre | 136,6 | 135,3 |

| Novembre | 136,4 | 135,2 |

| Décembre | 136,4 | 135,2 |

| 2020 | ||

| Janvier | 136,8 | 135,5 |

| Février | 137,4 | 136,3 |

| Mars | 136,6 | 136,3 |

| Avril | 135,7 | 136,0 |

| Mai | 136,1 | 135,8 |

| Juin | 137,2 | 136,5 |

| Juillet | 137,2 | 136,4 |

| Août | 137,0 | 136,2 |

| Septembre | 136,9 | 136,1 |

| Octobre | 137,5 | 136,7 |

| Novembre | 137,7 | 137,0 |

| Décembre | 137,4 | 136,6 |

| 2021 | ||

| Janvier | 138,2 | 137,2 |

| Février | 138,9 | 137,6 |

| Mars | 139,6 | 138,0 |

| Avril | 140,3 | 138,6 |

| Mai | 141,0 | 139,2 |

| Juin | 141,4 | 139,5 |

| Juillet | 142,3 | 140,2 |

| Août | 142,6 | 140,6 |

| Septembre | 142,9 | 140,9 |

| Octobre | 143,9 | 141,6 |

| Novembre | 144,2 | 141,9 |

| Source : Statistique Canada, tableau 18-10-0004-01. | ||

Janvier 2020

Augmentation globale des prix à la consommation : 2,4 %

Croissance des prix, hors essence : 2,0 %

Mai 2020

Augmentation globale des prix à la consommation : -0,4 %

Croissance des prix, hors essence : 0,7 %

Novembre 2021

Augmentation globale des prix à la consommation : 4,7 %

Croissance des prix, hors essence : 3,6 %

Le premier ovale (avril 2020 à août 2020) montre le renversement de la tendance de l’Indice des prix à la consommation, lequel enregistre de nouveau une croissance, et le deuxième ovale (août 2021 à novembre 2021) fait ressortir les données les plus récentes de l’Indice des prix à la consommation.

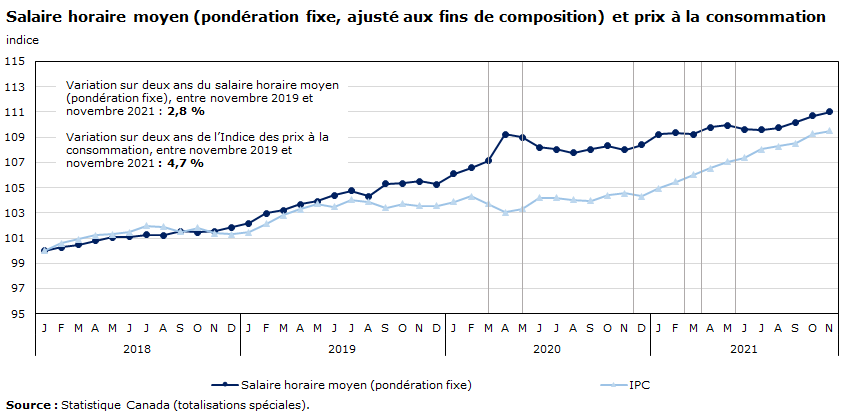

L’augmentation des prix à la consommation dépasse la croissance des salaires, les perturbations de l’offre contribuant à l’inflation

- Le rythme de la croissance des salaires dans l’économie, mesuré d’une année à l’autre, se situe bien en deçà du taux actuel d’augmentation des prix à la consommation.

- Le salaire horaire moyen (ajusté en fonction des changements dans la composition de la main-d’œuvre attribuables à la pandémie) a augmenté de 2,8 % au cours des 12 mois se terminant en novembre, tandis que l’inflation globale se situait à 4,7 %.

Tableau de données

| Salaire horaire moyen (pondération fixe) | IPC | |

|---|---|---|

| indice | ||

| 2018 | ||

| Janvier | 100,0 | 100,0 |

| Février | 100,3 | 100,6 |

| Mars | 100,5 | 100,9 |

| Avril | 100,8 | 101,2 |

| Mai | 101,1 | 101,3 |

| Juin | 101,1 | 101,4 |

| Juillet | 101,3 | 102,0 |

| Août | 101,2 | 101,9 |

| Septembre | 101,5 | 101,5 |

| Octobre | 101,5 | 101,8 |

| Novembre | 101,5 | 101,4 |

| Décembre | 101,8 | 101,3 |

| 2019 | ||

| Janvier | 102,2 | 101,4 |

| Février | 103,0 | 102,1 |

| Mars | 103,2 | 102,8 |

| Avril | 103,7 | 103,3 |

| Mai | 103,9 | 103,7 |

| Juin | 104,4 | 103,5 |

| Juillet | 104,7 | 104,0 |

| Août | 104,3 | 103,9 |

| Septembre | 105,3 | 103,4 |

| Octobre | 105,3 | 103,7 |

| Novembre | 105,5 | 103,6 |

| Décembre | 105,3 | 103,6 |

| 2020 | ||

| Janvier | 106,1 | 103,9 |

| Février | 106,6 | 104,3 |

| Mars | 107,1 | 103,7 |

| Avril | 109,2 | 103,0 |

| Mai | 109,0 | 103,3 |

| Juin | 108,2 | 104,2 |

| Juillet | 108,0 | 104,2 |

| Août | 107,8 | 104,0 |

| Septembre | 108,0 | 103,9 |

| Octobre | 108,3 | 104,4 |

| Novembre | 108,0 | 104,6 |

| Décembre | 108,4 | 104,3 |

| 2021 | ||

| Janvier | 109,2 | 104,9 |

| Février | 109,3 | 105,5 |

| Mars | 109,2 | 106,0 |

| Avril | 109,8 | 106,5 |

| Mai | 109,9 | 107,1 |

| Juin | 109,6 | 107,4 |

| Juillet | 109,6 | 108,0 |

| Août | 109,7 | 108,3 |

| Septembre | 110,2 | 108,5 |

| Octobre | 110,7 | 109,3 |

| Novembre | 111,0 | 109,5 |

| Source : Statistique Canada (totalisations spéciales). | ||

Variation sur deux ans du salaire horaire moyen (pondération fixe),

entre novembre 2019 et novembre 2021 : 2,8 %

Variation sur deux ans de l’Indice des prix à la consommation,

entre novembre 2019 et novembre 2021 : 4,7 %

Les encadrés gris correspondent plus ou moins au resserrement et à l’assouplissement des mesures de santé publique en réponse aux vagues de COVID-19. Le premier encadré correspond à la période de mars 2020 à mai 2020; le deuxième encadré, de la mi-novembre 2020 à la mi-février 2021; et le troisième encadré, de la mi-mars 2021 à la mi-juin 2021.

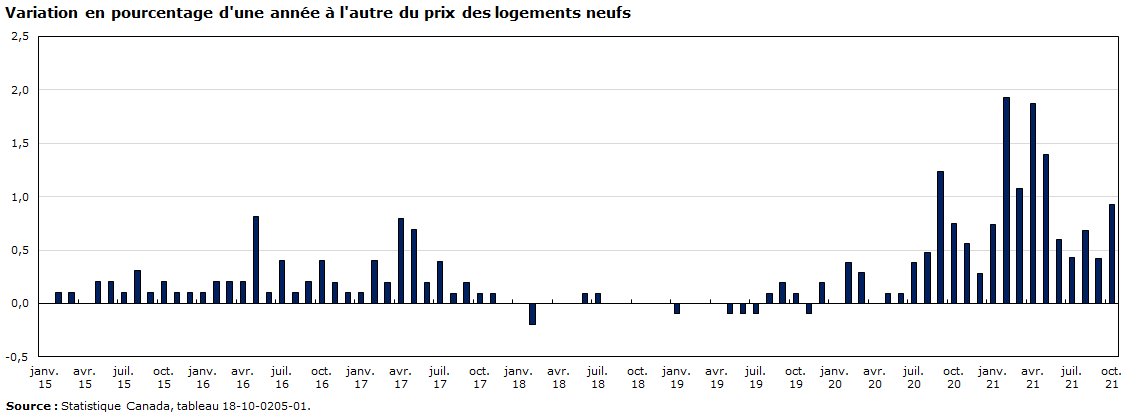

La hausse soutenue du prix des logements neufs reflète la force de la demande et l’augmentation du coût des intrants, ce qui exerce des pressions sur l’accessibilité financière

- En octobre, le prix des logements neufs a augmenté de 11,5 % à l’échelle nationale, d’une année à l’autre.

- Le prix a augmenté dans les 27 marchés étudiés, les plus fortes hausses annuelles ayant été enregistrées dans la région de Kitchener–Cambridge–Waterloo (+29,2 %), à Ottawa (+24,8 %) et à Windsor (+21,9 %).

- La forte demande, la hausse des coûts des intrants et l’offre limitée de logements ont exercé une pression à la hausse sur le prix des maisons dans tout le pays.

- De nombreux accédants à la propriété pourraient être confrontés à d’importants défis financiers, en particulier en raison des coûts d’emprunt et des frais de service de la dette qui commencent à augmenter, tandis que d’autres propriétaires potentiels seront exclus du marché du logement.

Tableau de données

| Variation en pourcentage | |

|---|---|

| 2015 | |

| Janvier | 0,0 |

| Février | 0,1 |

| Mars | 0,1 |

| Avril | 0,0 |

| Mai | 0,2 |

| Juin | 0,2 |

| Juillet | 0,1 |

| Août | 0,3 |

| Septembre | 0,1 |

| Octobre | 0,2 |

| Novembre | 0,1 |

| Décembre | 0,1 |

| 2016 | |

| Janvier | 0,1 |

| Février | 0,2 |

| Mars | 0,2 |

| Avril | 0,2 |

| Mai | 0,8 |

| Juin | 0,1 |

| Juillet | 0,4 |

| Août | 0,1 |

| Septembre | 0,2 |

| Octobre | 0,4 |

| Novembre | 0,2 |

| Décembre | 0,1 |

| 2017 | |

| Janvier | 0,1 |

| Février | 0,4 |

| Mars | 0,2 |

| Avril | 0,8 |

| Mai | 0,7 |

| Juin | 0,2 |

| Juillet | 0,4 |

| Août | 0,1 |

| Septembre | 0,2 |

| Octobre | 0,1 |

| Novembre | 0,1 |

| Décembre | 0,0 |

| 2018 | |

| Janvier | 0,0 |

| Février | -0,2 |

| Mars | 0,0 |

| Avril | 0,0 |

| Mai | 0,0 |

| Juin | 0,1 |

| Juillet | 0,1 |

| Août | 0,0 |

| Septembre | 0,0 |

| Octobre | 0,0 |

| Novembre | 0,0 |

| Décembre | 0,0 |

| 2019 | |

| Janvier | -0,1 |

| Février | 0,0 |

| Mars | 0,0 |

| Avril | 0,0 |

| Mai | -0,1 |

| Juin | -0,1 |

| Juillet | -0,1 |

| Août | 0,1 |

| Septembre | 0,2 |

| Octobre | 0,1 |

| Novembre | -0,1 |

| Décembre | 0,2 |

| 2020 | |

| Janvier | 0,0 |

| Février | 0,4 |

| Mars | 0,3 |

| Avril | 0,0 |

| Mai | 0,1 |

| Juin | 0,1 |

| Juillet | 0,4 |

| Août | 0,5 |

| Septembre | 1,2 |

| Octobre | 0,8 |

| Novembre | 0,6 |

| Décembre | 0,3 |

| 2021 | |

| Janvier | 0,7 |

| Février | 1,9 |

| Mars | 1,1 |

| Avril | 1,9 |

| Mai | 1,4 |

| Juin | 0,6 |

| Juillet | 0,4 |

| Août | 0,7 |

| Septembre | 0,4 |

| Octobre | 0,9 |

| Source : Statistique Canada, tableau 18-10-0205-01. | |

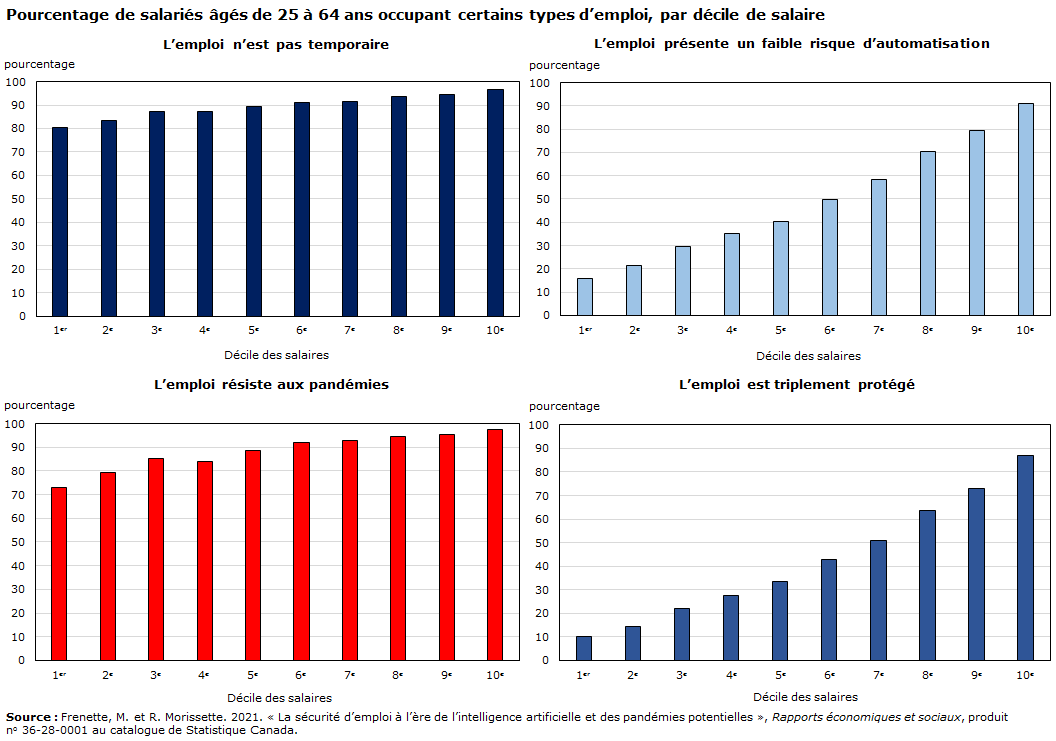

Résilience du marché du travail : la sécurité d’emploi sera probablement plus élevée chez les travailleurs les mieux rémunérés et les plus instruits, qui occupent souvent des emplois à triple protection

- Parmi les salariés âgés de 25 à 64 ans qui se situaient dans les 10 % supérieurs de la distribution des salaires en 2019, 88 % occupaient des emplois triplement protégés (postes non temporaires, à faible risque d’automatisation et résistants aux pandémies).

- Le pourcentage correspondant, pour leurs homologues figurant dans les 10 % inférieurs de la distribution des salaires, était de 14 %.

Tableau de données

| Décile des salaires | L’emploi n’est pas temporaire | L’emploi présente un faible risque d’automatisation | L’emploi résiste aux pandémies | L’emploi est triplement protégé |

|---|---|---|---|---|

| pourcentage | ||||

| 1er | 80,3 | 15,7 | 73,0 | 10,2 |

| 2e | 83,3 | 21,6 | 79,3 | 14,3 |

| 3e | 87,1 | 29,6 | 85,3 | 22,0 |

| 4e | 87,1 | 35,1 | 84,0 | 27,6 |

| 5e | 89,4 | 40,3 | 88,6 | 33,4 |

| 6e | 91,0 | 49,9 | 92,2 | 42,9 |

| 7e | 91,4 | 58,2 | 92,7 | 50,8 |

| 8e | 93,7 | 70,4 | 94,5 | 63,5 |

| 9e | 94,4 | 79,2 | 95,5 | 72,8 |

| 10e | 96,7 | 90,9 | 97,6 | 86,9 |

| Source : Frenette, M. et R. Morissette. 2021. « La sécurité d’emploi à l’ère de l’intelligence artificielle et des pandémies potentielles », Rapports économiques et sociaux, produit no 36-28-0001 au catalogue de Statistique Canada. | ||||

L’interdépendance de l’environnement, de l’économie et de la société est plus apparente que jamais et engagera les décideurs politiques à prendre en compte toutes les trois lentilles pour assurer une prise de décisions efficace.

- Les secteurs économiques comme l’extraction de pétrole et de gaz sont à l’origine d’émissions importantes, mais il en va de même des activités de consommation finale des ménages, comme la conduite des véhicules à essence.

- La lutte contre les changements climatiques offre des débouchés économiques : le secteur de l’environnement et des technologies propres a contribué à 3,3 % du PIB en 2020. La main-d’œuvre de ce secteur en 2019 était encore principalement composée d’hommes (64 %) et la participation autochtone se composait majoritairement de personnes âgées de 15 à 24 ans.

- Les dépenses des entreprises canadiennes en protection de l’environnement ont augmenté de 15 % de 2016 à 2018. Les stratégies d’innovation d’entreprise sont de plus en plus axées sur les résultats environnementaux.

Tableau de données

| Kilotonnes de CO2e | |

|---|---|

| Extraction de pétrole et de gaz | 166 114 |

| Ménages : carburants et lubrifiants | 85 383 |

| Cultures agricoles et élevage (sauf le cannabis) | 78 620 |

| Production, transport et distribution d’électricité | 70 652 |

| Ménages : électricité et autres combustibles | 66 371 |

| Source : Statistique Canada, tableau 38-10-0097-01. | |

Perspectives d’avenir

Les premiers stades de la pandémie ont coïncidé avec de fortes augmentations de la productivité des entreprises, qui ont investi dans l’infrastructure numérique au moment même où des ressources économiques étaient redirigées des secteurs à faible productivité vers des secteurs à forte productivité. La productivité a suivi une tendance à la baisse au cours des derniers trimestres alors que les services à faible rémunération ont rebondi.

- Les effets de la pandémie sur la productivité, notamment ceux liés aux investissements dans la technologie numérique, seront-ils de courte ou de longue durée? Comment un passage généralisé au travail à domicile, après l’assouplissement de la plupart des restrictions liées à la pandémie, influerait-il sur la concurrence des entreprises canadiennes?

L’innovation des entreprises est de plus en plus axée sur les résultats environnementaux – près de la moitié des entreprises ont déclaré que l’innovation leur avait apporté des avantages environnementaux et plus du tiers ont indiqué que l’innovation avait eu des avantages environnementaux pour le consommateur ou l’utilisateur final.

- Dans quelle mesure l’investissement dans les énergies et les technologies propres, ainsi que dans les produits environnementaux, supplantera-t-il l’investissement conventionnel dans le pétrole et le gaz? Quelle sera l’incidence de la transition vers une énergie propre sur la croissance économique?

Le prix des logements a continué d’augmenter régulièrement ces derniers mois, tandis que la hausse des prix à la consommation dépasse des niveaux record vieux de 18 ans.

- Comment les nouvelles pressions en matière d’abordabilité influeront-elles sur le bien-être financier des familles canadiennes? Comment les conditions financières des ménages vont-elles évoluer à court terme, au fil de la disparition progressive des programmes de soutien au revenu?

L’une des principales caractéristiques de la pandémie réside dans son caractère inégal, comme en témoignent les répercussions sociales, économiques et sur la santé disproportionnées pour les groupes les plus vulnérables, notamment les travailleurs à bas salaire, les immigrants récents, les jeunes et les groupes racisées.

- Comment la pandémie influera-t-elle sur la qualité des emplois à l’avenir – en particulier dans les secteurs à faibles salaires qui ont été sévèrement touchés par la pandémie? Qu’est-ce que cela signifie, en ce qui concerne l’inégalité de la reprise à plus long terme?

Statistique Canada – Questions prioritaires pour l’avenir

- Plan d’action sur les données désagrégées : L’organisme améliorera davantage la qualité et la disponibilité des données désagrégées en guise d’appui à l’engagement du gouvernement à prendre des décisions qui sont fondées sur des données probantes et qui tiennent compte des répercussions que les politiques ont sur l’ensemble des Canadiens pour réduire les inégalités socioéconomiques systémiques.

- Recensement de l’environnement : Fournir une image détaillée des richesses naturelles du Canada qui permettra la prise de décisions éclairées concernant l’incidence de diverses interventions visant à protéger, à remettre en état, à valoriser ou à maintenir l’environnement naturel du pays.

- Cadre de qualité de vie : Travailler avec le ministère des Finances pour élaborer de nouveaux indicateurs pour surveiller la qualité de vie des Canadiens.

- Établir de nouveaux partenariats et concevoir de nouveaux outils et méthodes de collecte de données et d’analyse pour surveiller et produire des rapports sur les tendances du bien-être des Canadiens, en particulier à mesure que le pays passe de la réponse à la pandémie au rétablissement de celle-ci.

Pour en savoir plus et connaître les recherches effectuées par Statistique Canada sur la COVID-19 et d’autres questions cruciales de politique publique, veuillez consulter…

La COVID-19 sous l’angle des données

Tableau de bord sur l’économie du Canada et la COVID-19

La COVID-19 au Canada : le point sur les répercussions sociales et économiques après un an

Visualisations interactives des données relatives à la COVID-19

Sélection de publications d’analyse et de recherche :

Rapports sur la santé

Rapports économiques et sociaux

Regards sur la société canadienne

- Date de modification :