Analyse en bref

Retour à la normale après deux années marquées par la pandémie de COVID-19 : aperçu des industries offrant des services dans les secteurs de la culture, des arts, des spectacles et des loisirs en 2022

Passer au texte

Début du texte

Après deux années de fermetures périodiques sous l’effet de la pandémie de COVID-19, les entreprises faisant partie des industries offrant des services dans les secteurs de la culture, des arts, des spectacles et des loisirsNote ont pu rouvrir leurs portes et reprendre leurs activités courantes pour la majeure partie de 2022. Ce dénouement marque la première année complète d’une véritable reprise dans la plupart de ces industries après les fermetures en 2020 et les fermetures partielles et les restrictions en 2021. Grâce aux efforts déployés par les entreprises pour rouvrir au maximum de leur capacité ainsi qu’au désir des Canadiens et Canadiennes à reprendre des activités à l’extérieur de leur domicile, la plupart des industries offrant des services dans les secteurs de la culture, des arts, des spectacles et des loisirs ont connu une forte croissance en 2022.

Afin de jeter un premier coup d’œil aux répercussions financières de la reprise postpandémie sur les industries de la culture, des arts, des spectacles et des loisirs en 2022, on a utilisé aux fins de la présente étude des ensembles de données qui permettent d’obtenir des estimations financières plus actuelles, en attendant que les estimations annuelles des enquêtes‑entreprises soient disponibles. Après leur traitement, les données tirées des fichiers relatifs à la taxe sur les produits et services (TPS) et aux retenues sur la paye (PD7) ont pu faire l’objet de comparaisons historiques pour la plupart des industries produisant des services, et ont pu servir de données de substitution pour les estimations provisoires des revenus et des dépenses liées aux salaires et aux traitements en 2022.

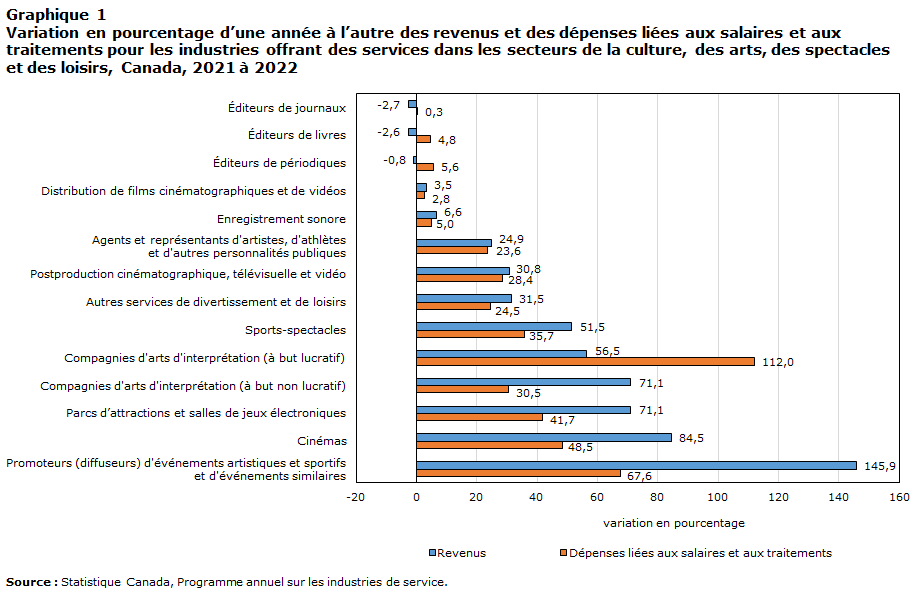

À l’échelle nationale, on a observé une forte croissance des revenus et des salaires et traitements en 2022 dans la plupart des industries, à l’exception des industries de l’édition qui ont continué d’enregistrer une baisse des revenus (voir le graphique 1). La plus forte croissance des revenus a été observée dans le groupe des industries des promoteurs (diffuseurs) d’événements artistiques et sportifs et d’événements similaires (+145,8 %), alors que la diminution la plus marquée a été enregistrée par l’industrie des éditeurs de journaux (-2,7 %). En ce qui a trait aux salaires et aux traitements, des augmentations ont été observées dans toutes les industries : l’industrie des arts d’interprétation à but lucratif a enregistré la plus forte hausse (+111,9 %), alors que l’industrie des éditeurs de journaux a connu la croissance la plus faible (+0,3 %).

Tableau de données du graphique 1

| Revenus | Dépenses liées aux salaires et aux traitements | |

|---|---|---|

| variation en pourcentage | ||

| Promoteurs (diffuseurs) d'événements artistiques et sportifs et d'événements similaires | 145,9 | 67,6 |

| Cinémas | 84,5 | 48,5 |

| Parcs d’attractions et salles de jeux électroniques | 71,1 | 41,7 |

| Compagnies d'arts d'interprétation (à but non lucratif) | 71,1 | 30,5 |

| Compagnies d'arts d'interprétation (à but lucratif) | 56,5 | 112,0 |

| Sports-spectacles | 51,5 | 35,7 |

| Autres services de divertissement et de loisirs | 31,5 | 24,5 |

| Postproduction cinématographique, télévisuelle et vidéo | 30,8 | 28,4 |

| Agents et représentants d'artistes, d'athlètes et d'autres personnalités publiques | 24,9 | 23,6 |

| Enregistrement sonore | 6,6 | 5,0 |

| Distribution de films cinématographiques et de vidéos | 3,5 | 2,8 |

| Éditeurs de périodiques | -0,8 | 5,6 |

| Éditeurs de livres | -2,6 | 4,8 |

| Éditeurs de journaux | -2,7 | 0,3 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | ||

Aucune reprise à l’horizon pour les industries de l’édition

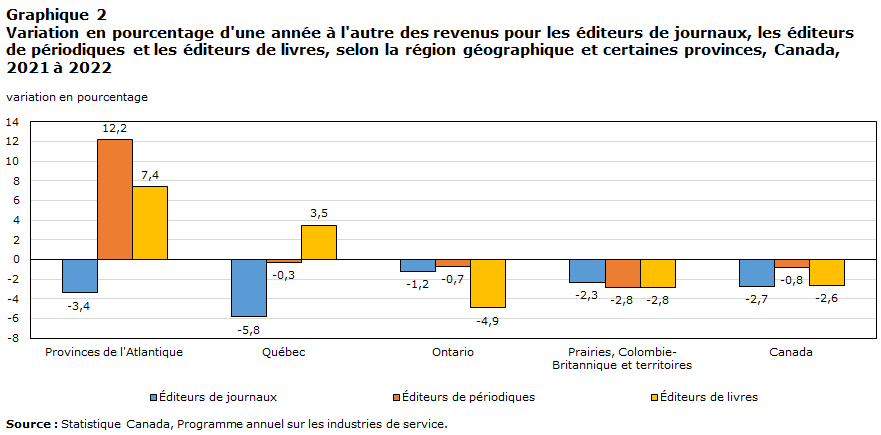

Les industries des éditeurs de journaux, de livres et de périodiques n’ont pas connu le même rebond postpandémie en 2022 que les autres industries de la culture, des arts, des spectacles et des loisirs. Les revenus pour ces trois industries ont diminué en 2022. Les industries de l’édition ont continué de se heurter à des difficultés en 2022, y compris la hausse des coûts du papier, la concurrence pour les lecteurs et pour l’obtention des recettes publicitaires, ainsi qu’à des pressions à offrir davantage de produits et de services numériques. Parmi ces industries de l’édition, la baisse de revenus la plus importante a été observée chez les éditeurs de journaux (-2,7 %), suivis des éditeurs de livres (-2,6 %) et des éditeurs de périodiques (-0,8 %).

Tableau de données du graphique 2

| Éditeurs de journaux | Éditeurs de périodiques | Éditeurs de livres | |

|---|---|---|---|

| variation en pourcentage | |||

| Provinces de l'Atlantique | -3,4 | 12,2 | 7,4 |

| Québec | -5,8 | -0,3 | 3,5 |

| Ontario | -1,2 | -0,7 | -4,9 |

| Prairies, Colombie-Britannique et territoires | -2,3 | -2,8 | -2,8 |

| Canada | -2,7 | -0,8 | -2,6 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | |||

Dans l’ensemble du Canada, une croissance des revenus dans ces industries a été observée dans seulement deux régions, soit le Québec et les provinces de l’Atlantique (voir le graphique 2). La croissance des revenus des éditeurs de livres au Québec a été modeste et s’est chiffrée à 3,5 % en 2022, alors que des baisses de revenus ont été observées dans les autres industries de l’édition, plus précisément les éditeurs de journaux (baisse de 5,8 %) et les éditeurs de périodiques (taux relativement stable à -0,3 %). Dans la région de l’Atlantique, les revenus des éditeurs de périodiques (+12,2 %) et des éditeurs de livres (+7,4 %) ont augmenté en 2022, mais ceux des éditeurs de journaux (-3,4 %) ont diminué.

À l’inverse, dans l’ensemble des trois industries de l’édition, les salaires et traitements ont augmenté dans toutes les régions, sauf dans les provinces de l’Atlantique, où les éditeurs de journaux ont enregistré une diminution des dépenses liées à la main-d’œuvre (-4,5 %). La plus forte hausse des salaires et traitements dans l’ensemble des régions a été observée chez les éditeurs de périodiques, et l’augmentation des salaires et des traitements a été moindre pour les éditeurs de livres et les éditeurs de journaux (voir le graphique 3).

Tableau de données du graphique 3

| Éditeurs de journaux | Éditeurs de périodiques | Éditeurs de livres | |

|---|---|---|---|

| variation en pourcentage | |||

| Provinces de l'Atlantique | -4,5 | 16,4 | 2,0 |

| Québec | 1,4 | 4,1 | 6,1 |

| Ontario | 0,3 | 5,7 | 4,1 |

| Prairies, Colombie-Britannique et territoires | 0,3 | 5,5 | 6,1 |

| Canada | 0,3 | 5,6 | 4,8 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | |||

La levée des restrictions stimule les revenus et les salaires dans les industries des sports-spectacles et des activités connexes

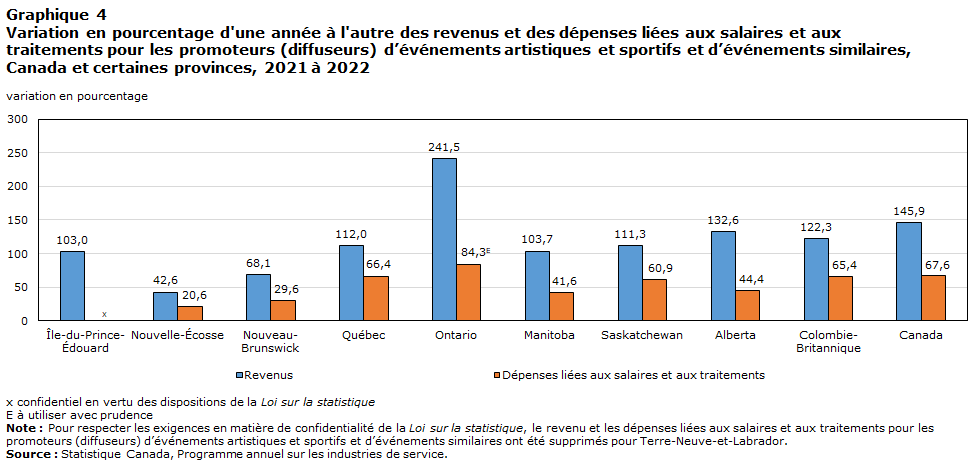

Grâce à la levée des restrictions et à la capacité de fonctionner à plein régime pour la première fois depuis mars 2020, les conditions opérationnelles en 2022 étaient favorables dans l’ensemble des industries des sports-spectacles et des activités connexes. Les arénas, les stades, les théâtres et autres établissements pouvaient fonctionner à plein régime en raison du retour des spectacles, des festivals et des événements sportifs en direct. Après deux années marquées par des annulations et des reports, des grands événements et spectacles pouvaient avoir lieu sans restriction en 2022, ce qui a mené à une importante croissance des revenus. L’industrie ayant enregistré la plus forte croissance des revenus était celle des promoteurs (diffuseurs) d’événements artistiques et sportifs et d’événements similaires, laquelle a affiché une hausse de 145,8 % en 2022. Des augmentations ont été observées dans l’ensemble des provinces, la plus forte croissance des revenus ayant été enregistrée en Ontario (+241,5 %) (voir le graphique 4). Les salaires pour l’industrie ont affiché une forte croissance dans l’ensemble des provinces en 2022, en hausse de 67,6 % à l’échelle du Canada.

Tableau de données du graphique 4

| Revenus | Dépenses liées aux salaires et aux traitements | |

|---|---|---|

| variation en pourcentage | ||

| Île-du-Prince-Édouard | 103,0 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Nouvelle-Écosse | 42,6 | 20,6 |

| Nouveau-Brunswick | 68,1 | 29,6 |

| Québec | 112,0 | 66,4 |

| Ontario | 241,5 | 84,3Note E: à utiliser avec prudence |

| Manitoba | 103,7 | 41,6 |

| Saskatchewan | 111,3 | 60,9 |

| Alberta | 132,6 | 44,4 |

| Colombie-Britannique | 122,3 | 65,4 |

| Canada | 145,9 | 67,6 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique |

||

Bien que la saison de 2021 ait été fortement perturbée par les limites de capacité de spectateurs pour la plupart des ligues sportives, le retour à de plus grandes foules et un plus grand nombre d’événements pour les amateurs de sports ont permis d’accroître de 51,5 % les revenus dans l’industrie des sports-spectacles en 2022. De même, grâce au retour des événements sportifs et artistiques, l’industrie des agents et représentants d’artistes, d’athlètes et d’autres personnalités publiques a aussi bénéficié de cette relance économique, ayant enregistré une hausse de revenus de 24,9 %. Les salaires ont également augmenté pour les sports-spectacles (+35,7 %) et pour les agents et représentants (+23,6 %).

Le retour des spectacles en direct redonne vie à l’industrie des arts d’interprétation

Les fermetures et restrictions fluctuantes en 2021 ont forcé de nombreuses entreprises de l’industrie des arts d’interprétation à poursuivre leurs activités en ligne et à déployer des efforts pour retourner à la scène en 2022, suscitant de l’enthousiasme et un afflux d’activités tout au long de l’année. Grâce au retour des spectacles en direct et des tournées, les industries des arts d’interprétation ont connu une forte croissance en 2022, ayant affiché une hausse des revenus de 71,1 % dans l’industrie à but non lucratif et une hausse des revenus de 56,5 % dans l’industrie à but lucratif. L’augmentation la plus marquée a été observée chez les compagnies de comédie musicale et d’opéra, lesquelles ont enregistré une croissance des revenus de 217,3 % dans le secteur à but lucratif et de 101,4 % dans le secteur à but non lucratif (voir le graphique 5).

Tableau de données du graphique 5

| Revenus | Dépenses liées aux salaires et aux traitements | |

|---|---|---|

| variation en pourcentage | ||

| Compagnies de théâtre à but lucratif (sauf de comédie musicale) (711111) | 49,3 | 31,6 |

| Compagnies de comédie musicale et d’opéra à but lucratif (711112) | 217,3 | 155,7 |

| Compagnies de danse à but lucratif (711120)Note E: à utiliser avec prudence | 39,6 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Formations musicales et musiciens à but lucratif (711130) |

37,1 | 29,5 |

| Autres compagnies d’arts d’interprétation à but lucratif (711190) | 61,0 | 184,3 |

| Compagnies de théâtre à but non lucratif (sauf de comédie musicale) (711111) | 82,4 | 35,9 |

| Compagnies de comédie musicale et d’opéra à but non lucratif (711112) | 101,4 | 57,9 |

| Compagnies de danse à but non lucratif (711120) | 50,3 | 22,9 |

| Formations musicales et musiciens à but non lucratif (711130) |

53,4 | 9,6 |

| Autres compagnies d’arts d’interprétation à but non lucratif (711190) | 100,1 | 22,9 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique E à utiliser avec prudence Source : Statistique Canada, Programme annuel sur les industries de service. |

||

De même, les salaires dans l’ensemble des industries des arts d’interprétation ont augmenté en 2022, quoiqu’à des taux variés. Les plus fortes hausses ont été observées dans les secteurs à but lucratif, les salaires des autres compagnies d’arts d’interprétation ayant augmenté de 184,3 % et les salaires des compagnies de comédie musicale et d’opéra s’étant accrus de 155,7 %. Des hausses moins marquées, mais tout de même significatives ont été observées dans l’ensemble des secteurs à but non lucratif, qui ont eu accès à d’importantes subventions pour continuer à payer leurs employés au cours des années les plus durement touchées par la pandémieNote .

Les industries du film et de la vidéo bénéficient de l’accumulation de projets

Puisque les lieux de tournage de films et d’émissions de télévision ont été fermés dès le début de la pandémie, la reprise des activités dans l’industrie de la production cinématographique, télévisuelle et vidéo a réellement repris en 2021, ce qui a mené à un nombre sans précédent de projetsNote . Cette situation a eu des retombées dans les autres industries du film et de la vidéo tout au long de 2022, entraînant ainsi une hausse des revenus et des dépenses liées aux salaires et aux traitements. L’afflux de projets a mené à une augmentation de la charge de travail pour les entreprises de l’industrie de la postproduction cinématographique, télévisuelle et vidéo, ce qui s’est traduit par une hausse des revenus de 30,8 % en 2022. Avec plus de projets prêts à diffuser et le retour des festivals de théâtre et de films, les revenus de l’industrie de la distribution de films cinématographiques et de vidéos ont aussi augmenté de 3,5 % en 2022. L’industrie des cinémas a aussi profité de nombreuses sorties en salle tout au long de l’année ainsi que d’une capacité de fonctionnement sans restriction pendant presque toute l’année. Par conséquent, les revenus de l’industrie ont grimpé de 84,5 % en 2022.

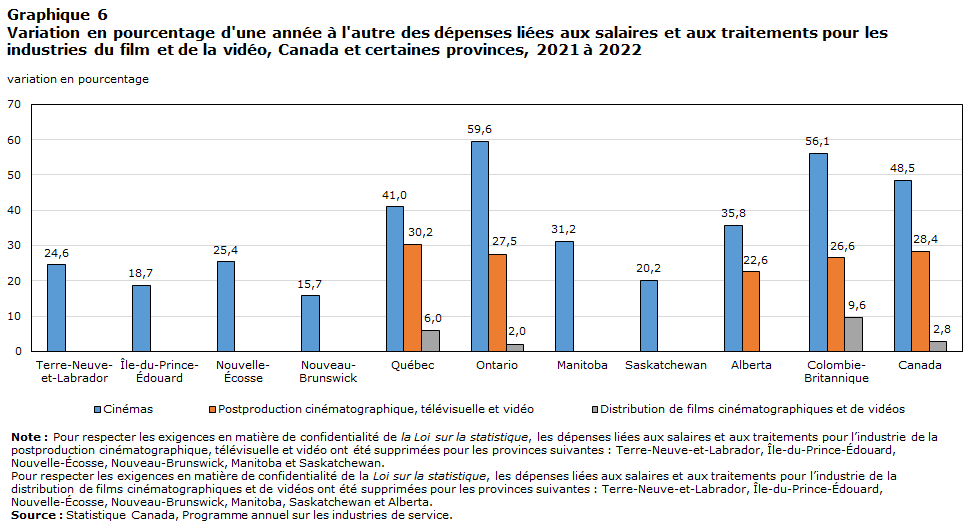

Avec une charge de projets plus importante, les industries du film et de la vidéo ont aussi connu des augmentations considérables de dépenses salariales en 2022. Les hausses les plus marquées ont été enregistrées dans le secteur des cinémas, où les dépenses salariales ont augmenté de 48,5 % et dans l’industrie de la postproduction cinématographique, télévisuelle et vidéo, où les dépenses salariales se sont accrues de 28,4 %. Les dépenses salariales dans l’industrie de la distribution de films cinématographiques et de vidéos ont affiché une hausse plus modeste de 2,8 % en 2022. Dans l’ensemble des provinces, les plus fortes augmentations au chapitre des salaires ont été observées en Ontario, au Québec, en Colombie-Britannique et en Alberta dans les industries cinématographiques (voir le graphique 6).

Tableau de données du graphique 6

| Cinémas | Postproduction cinématographique, télévisuelle et vidéo | Distribution de films cinématographiques et de vidéos | |

|---|---|---|---|

| variation en pourcentage | |||

| Terre-Neuve-et-Labrador | 24,6 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Île-du-Prince-Édouard | 18,7 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Nouvelle-Écosse | 25,4 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Nouveau-Brunswick | 15,7 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Québec | 41,0 | 30,2 | 6,0 |

| Ontario | 59,6 | 27,5 | 2,0 |

| Manitoba | 31,2 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Saskatchewan | 20,2 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Alberta | 35,8 | 22,6 | Note x: confidentiel en vertu des dispositions de la Loi sur la statistique |

| Colombie-Britannique | 56,1 | 26,6 | 9,6 |

| Canada | 48,5 | 28,4 | 2,8 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique Note : Pour respecter les exigences en matière de confidentialité de la Loi sur la statistique, les dépenses liées aux salaires et aux traitements pour l’industrie de la postproduction cinématographique, télévisuelle et vidéo ont été supprimées pour les provinces suivantes : Terre-Neuve-et-Labrador, Île-du-Prince-Édouard, Nouvelle-Écosse, Nouveau-Brunswick, Manitoba et Saskatchewan. Pour respecter les exigences en matière de confidentialité de la Loi sur la statistique, les dépenses liées aux salaires et aux traitements pour l’industrie de la distribution de films cinématographiques et de vidéos ont été supprimées pour les provinces suivantes : Terre-Neuve-et-Labrador, Île-du-Prince-Édouard, Nouvelle-Écosse, Nouveau-Brunswick, Manitoba, Saskatchewan et Alberta. Source : Statistique Canada, Programme annuel sur les industries de service. |

|||

Reprise dans les industries du divertissement et des loisirs

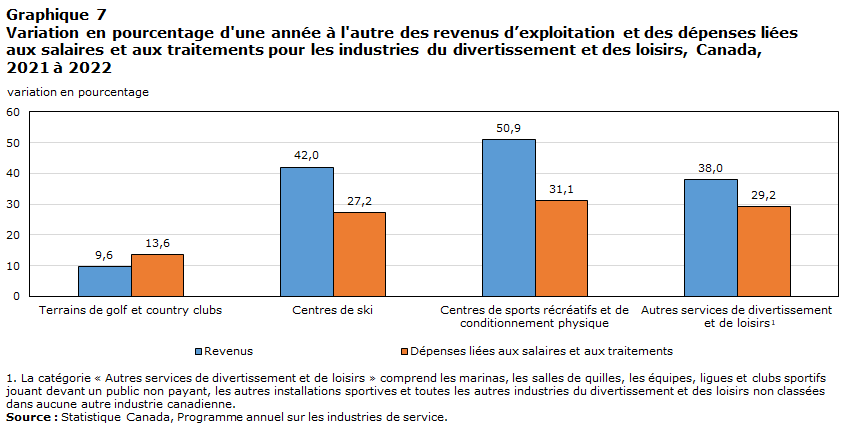

Bien que l’ensemble des secteurs dans les industries du divertissement et des loisirs aient connu une croissance des revenus en 2022, l’ampleur variait en raison des succès mitigés lors des saisons de 2021 (voir le graphique 7). Le golf a été une activité populaire pendant la pandémieNote , et les terrains de golf et les country clubs ont continué d’enregistrer une augmentation de leurs revenus en 2022, en hausse de 9,6 % par rapport à 2021. Il s’agit d’une croissance plus modeste que celle observée dans les autres industries du divertissement, car les terrains de golf et les country clubs n’ont pas été touchés de façon considérable par les restrictions de la pandémie en 2021. En revanche, les restrictions ont fortement perturbé l’industrie des centres de ski en 2020 et 2021, des baisses de revenus importantes ayant été observées pendant ces annéesNote . En raison de la levée des restrictions relatives à la capacité et de l’allègement des restrictions de voyage, les revenus de l’industrie ont augmenté de 42,0 % en 2022. Cette tendance a aussi été reflétée dans les mouvements des salaires de ces industries (+13,6 % pour l’industrie du golf et +27,2 % pour l’industrie des centres de ski).

Tableau de données du graphique 7

| Revenus | Dépenses liées aux salaires et aux traitements | |

|---|---|---|

| variation en pourcentage | ||

| Terrains de golf et country clubs | 9,6 | 13,6 |

| Centres de ski | 42,0 | 27,2 |

| Centres de sports récréatifs et de conditionnement physique | 50,9 | 31,1 |

| Autres services de divertissement et de loisirsTableau de données du graphique 7 Note 1 | 38,0 | 29,2 |

|

||

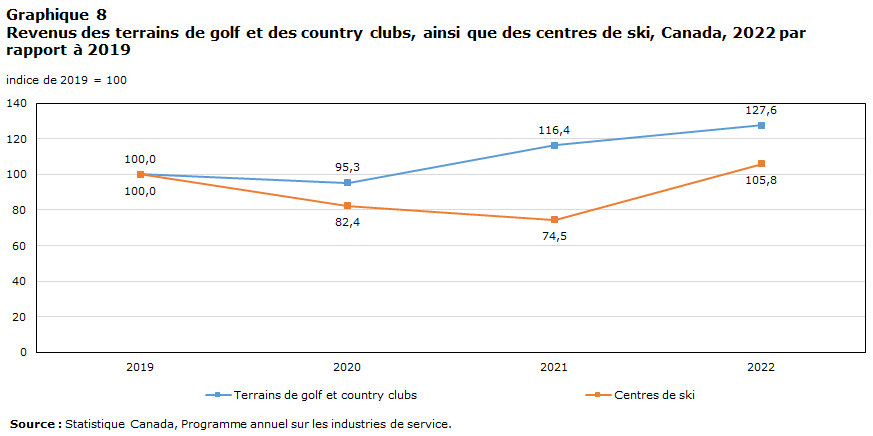

Comparativement aux niveaux observés avant la pandémie en 2019, les revenus des terrains de golf et des country clubs, ainsi que des centres de ski étaient plus élevés en 2022 (voir le graphique 8). Cependant, si l’on compare le mouvement des années 2020 à 2022, ces industries n’ont pas ressenti les effets de la pandémie de la même façon. L’industrie des centres de ski a enregistré une baisse des revenus en 2020 et en 2021, mais a connu un important rebond en 2022. Quant aux terrains de golf et aux country clubs, les revenus ont diminué uniquement en 2020, ont augmenté en 2021 pour atteindre des niveaux au-delà de ceux observés avant la pandémie, puis se sont accrus davantage en 2022.

Tableau de données du graphique 8

| Terrains de golf et country clubs | Centres de ski | |

|---|---|---|

| indice de 2019 = 100 | ||

| 2019 | 100,0 | 100,0 |

| 2020 | 95,3 | 82,4 |

| 2021 | 116,4 | 74,5 |

| 2022 | 127,6 | 105,8 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | ||

La réouverture des espaces intérieurs et l’allègement des limites de capacité ont aussi permis aux centres de sports récréatifs et de conditionnement physique de fonctionner à plein régime pour la majeure partie de 2022, après deux années marquées par diverses fermetures et restrictions de leurs activités. Cette situation a entraîné une augmentation des revenus de 50,9 % et une hausse des salaires de 31,1 %.

En raison de la levée des restrictions dans l’ensemble des provinces, les parcs d’attractions et les salles de jeux électroniques ont aussi été en mesure de fonctionner à plein régime pendant l’année, une première depuis le début de la pandémie. Après une année partielle d’exploitation en 2021, parsemée de restrictions qui variaient d’une province à l’autre, l’industrie a connu une forte croissance des revenus de 71,1 % en 2022, alors que les salaires ont augmenté de 41,7 %. La catégorie « Autres services de divertissement et de loisirsNote » a aussi affiché une croissance importante : en 2022, les revenus ont augmenté de 38,0 % et les salaires, de29,2 %.

L’industrie de l’enregistrement sonore continue de prendre de l’expansion

Étant la seule industrie de la culture à avoir enregistré des augmentations de revenus tout au long de la pandémie en 2020 et en 2021Note , l’industrie de l’enregistrement sonore a maintenu son élan en 2022, ayant affiché une hausse des revenus de 6,6 % (total cumulatif). La hausse du nombre d’événements et de spectacles musicaux en direct en 2022 a offert aux artistes canadiens d’autres occasions de faire connaître leur musique, ce qui a eu une incidence dans l’ensemble des secteurs de l’industrie de l’enregistrement sonore. De nombreux studios d’enregistrement sonore ont aussi fourni des services de postproduction audio à l’industrie cinématographique, et grâce à la reprise de projets de films qui avaient été reportés pendant la pandémie, plus de possibilités de travail étaient offertes aux studios. L’industrie a tout de même connu un éventail de croissances de revenus en 2022, par exemple, un bond de 11,0 % dans le secteur de la production et de la distribution d’enregistrements, une hausse de 4,0 % pour les studios d’enregistrement sonore et une augmentation de 1,8 % pour les éditeurs de musique (voir le graphique 9). Les salaires ont aussi augmenté en 2022 dans l’ensemble des secteurs de cette industrie.

Tableau de données du graphique 9

| Revenus | Dépenses liées aux salaires et aux traitements | |

|---|---|---|

| variation en pourcentage | ||

| Éditeurs de musique | 1,8 | 2,9 |

| Studios d'enregistrement sonore | 4,0 | 7,5 |

| Production et distribution d'enregistrements | 11,0 | 5,6 |

| Autres industries de l'enregistrement sonore | -0,7Note E: à utiliser avec prudence | 2,0 |

|

E à utiliser avec prudence Source : Statistique Canada, Programme annuel sur les industries de service. |

||

Conclusions et regard sur l’avenir

Les industries offrant des services dans les secteurs de la culture, des arts, des spectacles et des loisirs continueront de se relever de la pandémie, laquelle a eu des effets dévastateurs dans ces secteurs pendant deux ans. En raison de certains facteurs qui existaient déjà avant la pandémie ainsi que des changements dans les préférences des consommateurs à la suite de la pandémie, les industries de l’édition sont les seules pour lesquelles la reprise demeure imprécise pour les prochaines années. Quant aux autres industries, même si les restrictions ont été levées, une reprise complète sera perturbée par l’inflation et l’augmentation des coûts des produits de première nécessité, ainsi que par le revenu discrétionnaire des ménages; cela pourrait retarder la reprise complète des revenus de ces industries par rapport aux niveaux observés avant la pandémie.

Données et méthodes

L’analyse des données tirées des fichiers sur la TPS et des documents PD7 aide à dégager les tendances des entreprises avant que les véritables estimations de l’enquête ne soient compilées. À la suite de la validation, on constate que les données sur la TPS et les retenues PD7 pour plusieurs industries de service ont fourni une représentation assez précise des revenus et des dépenses liées aux salaires et aux traitements. Cependant, les utilisateurs doivent savoir que les données sur la TPS ne sont représentatives que des ventes réalisées par les entreprises. Certaines industries du secteur de la culture tirent une partie importante de leurs revenus des subventions, des dons, des collectes de fonds et des commandites, qui ne seraient donc pas inclus dans les données sur la TPS. De plus, les entreprises dont les revenus sont inférieurs à 30 000 $ par année ne sont pas tenues de déclarer la TPS. Les exportations de biens et de services sont aussi, d’ordre général, exonérées de la TPS.

Les données financières pour les groupes d’industries, y compris les statistiques sur les revenus d’exploitation et les salaires, les traitements et les avantages sociaux, sont habituellement obtenues au moyen d’enquêtes-entreprises annuelles détaillées. Les estimations officielles relatives au secteur de la culture pour l’année de référence 2022 — fondées sur un ensemble plus complet de données d’enquête et de données administratives — devraient être diffusées entre le 3 octobre 2023 et le 1er mars 2024.

- Date de modification :