Analyse en bref

S’adapter à la vie pendant une pandémie : faire place à la culture, aux arts et à d’autres services de loisirs en 2021

Passer au texte

Début du texte

Remerciements

Les auteures tiennent à remercier la Section des industries des services de loisirs et de la culture du Programme annuel sur les industries de service pour leurs conseils utiles lors de l’analyse.

Les industries de la culture, des arts, des spectacles et des loisirsNote ont repris de la vigueur en 2021, après les fortes baisses observées lors de la première année de la pandémie. Toutefois, la nature des restrictions et des fermetures liées à la pandémie et les moments auxquels elles sont survenues, ainsi que les conditions météorologiques dans certains cas, ont eu une incidence sur la reprise des activités. En raison de l’encouragement à la vaccination au début de l’année, on s’attendait à ce que les industries puissent fonctionner à des niveaux de capacité plus élevés en 2021, comparativement à l’année précédente marquée par les fermetures d’entreprises causées par la pandémie. Malgré la résilience des entreprises et le fait que les consommateurs se sont tournés vers la culture, les arts et d’autres activités de loisirs, les restrictions provinciales, y compris les mandats interdisant les rassemblements et les déplacements interprovinciaux, ainsi que les fermetures d’entreprises non essentielles, ont continué d’avoir des répercussions sur les activités des entreprises en 2021.

Afin de jeter un premier coup d’œil aux répercussions financières de la pandémie sur les industries de la culture, des arts, des spectacles et des loisirs en 2021, on a utilisé aux fins de la présente étude des ensembles de données qui permettent d’obtenir des estimations financières plus actuelles, en attendant que les estimations annuelles des enquêtes-entreprises soient disponibles. Après leur traitement, les données tirées des fichiers relatifs à la taxe sur les produits et services (TPS) et aux retenues sur la paye (PD7) pouvaient faire l’objet de comparaisons historiques semblables pour la plupart des industries produisant des services, et ont pu servir de données de substitution pour les estimations provisoires des revenus d’exploitation et des dépenses liées aux salaires, aux traitements, aux commissions et aux avantages sociaux pour 2021.

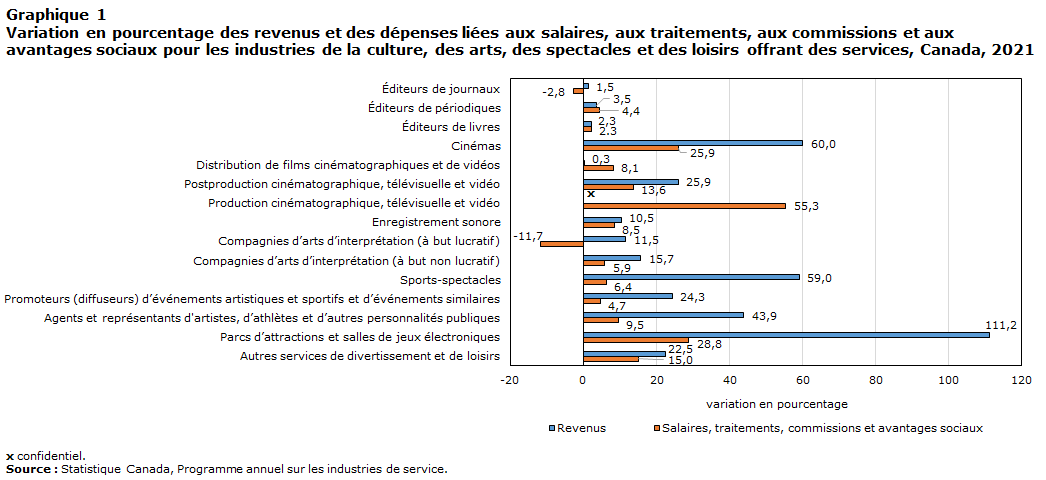

La plupart des industries ont été en mesure d’augmenter leurs activités en 2021, ce qui a entraîné un redressement des revenus et des dépenses salariales dans la majorité de ces industries (voir le graphique 1). Une forte croissance des revenus a été observée dans certains secteurs durement touchés, comme les cinémas, les industries du divertissement et des loisirs, les sports-spectacles, les promoteurs d’événements, les artistes et les industries connexes. En 2021, la croissance des revenus la plus faible a été observée dans les industries de l’édition et l’industrie de la distribution de films cinématographiques et de vidéos.

Tableau de données du graphique 1

| Revenus | Salaires, traitements, commissions et avantages sociaux | |

|---|---|---|

| variation en pourcentage |

||

| Autres services de divertissement et de loisirs | 22,5 | 15 |

| Parcs d’attractions et salles de jeux électroniques | 111,2 | 28,8 |

| Agents et représentants d'artistes, d’athlètes et d’autres personnalités publiques | 43,9 | 9,5 |

| Promoteurs (diffuseurs) d’événements artistiques et sportifs et d’événements similaires | 24,3 | 4,7 |

| Sports-spectacles | 59 | 6,4 |

| Compagnies d’arts d’interprétation (à but non lucratif) | 15,7 | 5,9 |

| Compagnies d’arts d’interprétation (à but lucratif) | 11,5 | -11,7 |

| Enregistrement sonore | 10,5 | 8,5 |

| Production cinématographique, télévisuelle et vidéo | x | 55,3 |

| Postproduction cinématographique, télévisuelle et vidéo | 25,9 | 13,6 |

| Distribution de films cinématographiques et de vidéos | 0,3 | 8,1 |

| Cinémas | 60 | 25,9 |

| Éditeurs de livres | 2,3 | 2,3 |

| Éditeurs de périodiques | 3,5 | 4,4 |

| Éditeurs de journaux | 1,5 | -2,8 |

|

x confidentiel Source : Statistique Canada, Programme annuel sur les industries de service. |

||

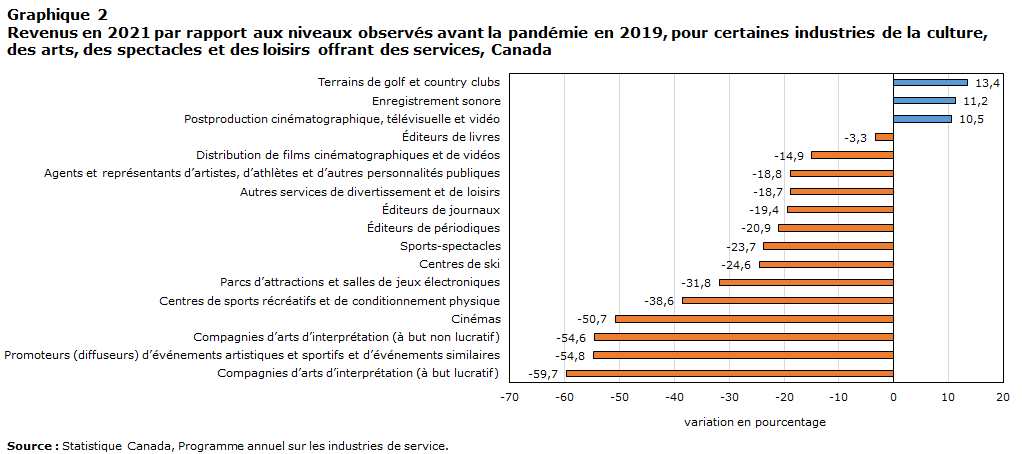

Évaluer l’état de la reprise

En 2021, de nombreuses entreprises du secteur de la culture, des arts, des spectacles et des loisirs ont connu une reprise car les restrictions liées à la pandémie ont été assouplies dans l’ensemble du pays, mais l’ampleur de la reprise a varié considérablement d’une industrie à l’autre. Seules trois industries (postproduction cinématographique, télévisuelle et vidéo; enregistrement sonore et édition de musique; et terrains de golf et country clubs) se sont entièrement rétablies (voir le graphique 2), affichant, en 2021, des revenus dépassant les niveaux enregistrés avant la pandémie en 2019. Les sections suivantes de l’étude donneront plus de détails sur les facteurs qui ont empêché une reprise plus généralisée dans les secteurs de la culture, des arts, des spectacles et des loisirs.

Tableau de données du graphique 2

| variation en pourcentage | |

|---|---|

| Compagnies d’arts d’interprétation (à but lucratif) | -59,7 |

| Promoteurs (diffuseurs) d’événements artistiques et sportifs et d’événements similaires | -54,8 |

| Compagnies d’arts d’interprétation (à but non lucratif) | -54,6 |

| Cinémas | -50,7 |

| Centres de sports récréatifs et de conditionnement physique | -38,6 |

| Parcs d’attractions et salles de jeux électroniques | -31,8 |

| Centres de ski | -24,6 |

| Sports-spectacles | -23,7 |

| Éditeurs de périodiques | -20,9 |

| Éditeurs de journaux | -19,4 |

| Autres services de divertissement et de loisirs | -18,7 |

| Agents et représentants d’artistes, d’athlètes et d’autres personnalités publiques | -18,8 |

| Distribution de films cinématographiques et de vidéos | -14,9 |

| Éditeurs de livres | -3,3 |

| Postproduction cinématographique, télévisuelle et vidéo | 10,5 |

| Enregistrement sonore | 11,2 |

| Terrains de golf et country clubs | 13,4 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | |

Aperçu des estimations financières pour les industries de la culture en 2021

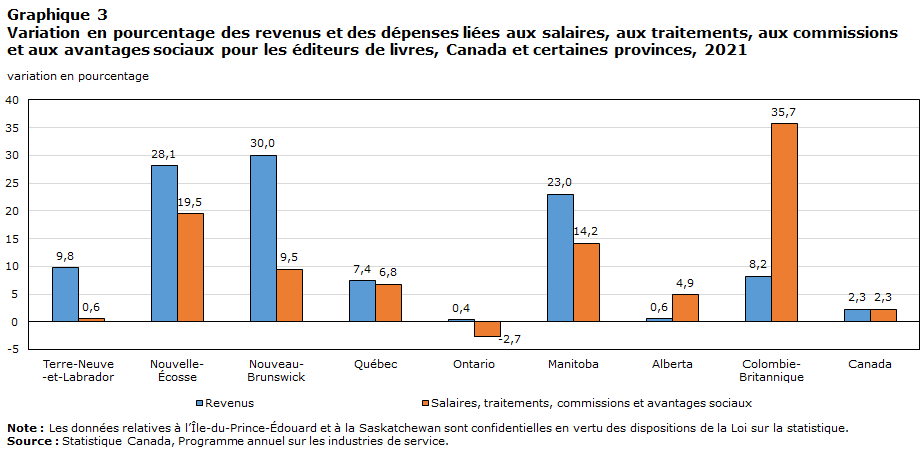

Les éditeurs de livres s’adaptent pendant la pandémie

Les éditeurs de livres ont enregistré des revenus plus élevés en 2021 (en hausse de 2,3 %) par rapport à 2020. L’industrie n’a pas encore atteint le niveau de revenus observé avant la pandémie, mais elle n’en est pas loin. Une tendance semblable a été observée pour les salaires en 2021, dont l’augmentation est estimée à 2,3 %. Bien que les confinements et l’augmentation du temps passé à la maison aient renforcé le nombre de lecteurs et profité à l’industrie, cette dernière a aussi été négativement touchée d’autres façons par les vagues successives de la pandémie. De nombreux secteurs de l’économie canadienne ont dû composer avec des perturbations de la chaîne d’approvisionnement, et les éditeurs de livres n’ont pas été épargnés, les problèmes d’impression et d’expédition limitant la reprise de l’industrie. Pourtant, l’industrie a continué de progresser pendant la pandémie grâce à des innovations et à un plus grand recours aux logiciels de point de vente et aux séries d’événements virtuels offerts en ligneNote . Toutes les provinces ont connu une croissance des revenus en 2021, alors qu’une seule province, l’Ontario, n’avait pas encore vu une augmentation des salaires (voir le graphique 3).

Tableau de données du graphique 3

| Revenus | Salaires, traitements, commissions et avantages sociaux | |

|---|---|---|

| variation en pourcentage | ||

| Terre-Neuve -et-Labrador |

9,8 | 0,6 |

| Nouvelle- Écosse |

28,1 | 19,5 |

| Nouveau- Brunswick |

30,0 | 9,5 |

| Québec | 7,4 | 6,8 |

| Ontario | 0,4 | -2,7 |

| Manitoba | 23,0 | 14,2 |

| Alberta | 0,6 | 4,9 |

| Colombie- Britannique |

8,2 | 35,7 |

| Canada | 2,3 | 2,3 |

|

Note : Les données relatives à l’Île-du-Prince-Édouard et à la Saskatchewan sont confidentielles en vertu des dispositions de la Loi sur la statistique. Source : Statistique Canada, Programme annuel sur les industries de service. |

||

Éditeurs de journaux et de périodiques : croissance modérée en 2021

Les difficultés auxquelles sont confrontées les industries journalistiques vont bien au-delà de la pandémie. Des centaines de médias d’information ont mis fin à leurs activités au cours des dernières années, et de nombreuses autres sources d’information imprimées et en ligne ont dû faire de même pendant la pandémie. La demande de publicité (surtout pour la publicité imprimée) est à la baisse et a diminué encore plus rapidement en 2020, ce qui représente une part de plus en plus petite des ventes de l’industrieNote . En raison de la baisse constante des revenus, les éditeurs de journaux avaient commencé à modifier leur modèle d’affaires avant la pandémie. Certains ont investi des ressources dans de nouveaux projets, comme les services de publicité et de marketing, la conception Web, les foires commerciales, l’emballage et la distribution, la baladodiffusion et les services de jeu en ligneNote . Les recettes provenant de la publicité perdues à cause de la pandémie n’ont fait qu’accélérer ces tendances. On estime que les revenus de l’industrie des éditeurs de journaux n’ont augmenté que de 1,5 % en 2021. Conformément aux tendances observées avant la pandémie, les salaires ont continué de baisser : on estime qu’ils ont diminué de 2,8 % au cours de la même année. De même, les revenus des éditeurs de périodiques ont connu une hausse modérée de 3,5 % en 2021, mais leurs dépenses liées à la main-d’œuvre ont augmenté à un rythme légèrement plus rapide de 4,4 % (voir le graphique 4).

Tableau de données du graphique 4

| Revenus | Salaires, traitements, commissions et avantages sociaux | |

|---|---|---|

| variation en pourcentage | ||

| Éditeurs de journaux | 1,5 | -2,8 |

| Éditeurs de périodiques | 3,5 | 4,4 |

|

Source : Statistique Canada, Programme annuel sur les industries de service. |

||

L’industrie cinématographique se relève en 2021

L’industrie cinématographique a également enregistré des revenus et des salaires plus élevés en 2021Note . L’industrie de la postproduction cinématographique, télévisuelle et vidéo a connu une forte croissance des revenus (+25,9 %) en 2021 qui a dépassé les niveaux observés avant la pandémie (voir le graphique 5). Cette industrie a également connu une augmentation des salaires de 13,6 % la même année. Des mesures rigoureuses en matière de santé et de sécurité ont également aidé l’industrie de la production cinématographique, télévisuelle et vidéo à fonctionner à des niveaux de capacité plus élevés dans de nombreuses régions du paysNote , les dépenses salariales ayant augmenté de 55,3 % en 2021. En outre, des mesures fiscales comme le Fonds d’indemnisation à court terme pour productions audiovisuelles canadiennes et d’autres mesures (crédits d’impôt, suppression des plafonds de financement, assurance financée par le gouvernement), combinées à des expansions de la capacité de production, ont aidé les industries de la production et de la postproduction cinématographique, télévisuelle et vidéo à fonctionner pendant la deuxième année de la pandémieNote .

Tableau de données du graphique 5

| Postproduction cinématographique, télévisuelle et vidéo | |

|---|---|

| Indice 2019=100 | |

| 2020 | 87,8 |

| 2021 | 110,5 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | |

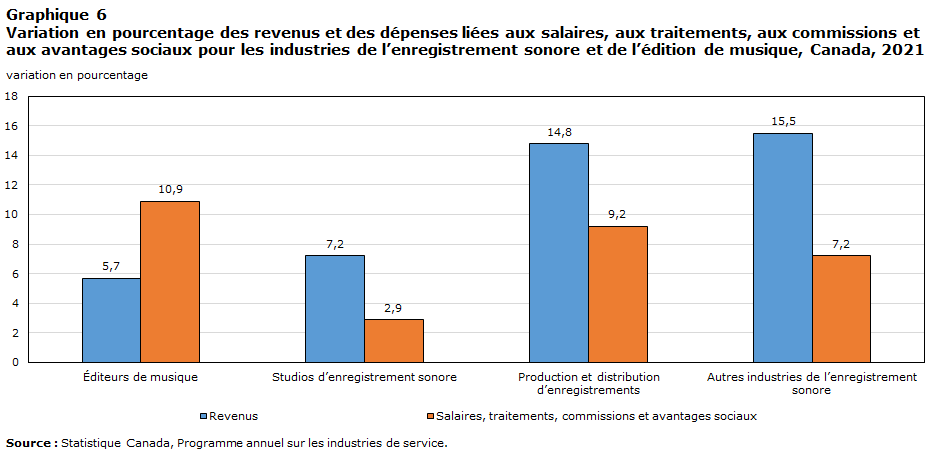

Les industries de l’enregistrement sonore et de l’édition de musique profitent de la diffusion de musique en continu

Les industries de l’enregistrement sonore et de l’édition de musique ont été touchées par la pandémie de COVID-19, quoique dans une moindre mesure comparativement aux autres industries de la culture au Canada. En fait, il s’agit du seul groupe des industries de la culture à ne pas avoir enregistré une baisse de revenus au cours des deux premières années de la pandémie. Les industries de l’enregistrement sonore, qui comprennent la production et la distribution d’enregistrements, les éditeurs de musique, les studios d’enregistrement sonore et les autres industries de l’enregistrement sonore, ont connu une croissance au chapitre des revenus et des salaires en 2021 (voir le graphique 6). Comme les gens passaient plus de temps à la maison pour travailler et se divertir pendant la pandémie, la diffusion de musique en continu a augmenté et a joué un rôle clé dans la croissance de l’industrieNote .

Tableau de données du graphique 6

| Revenus | Salaires, traitements, commissions et avantages sociaux | |

|---|---|---|

| variation en pourcentage | ||

| Éditeurs de musique | 5,7 | 10,9 |

| Studios d’enregistrement sonore | 7,2 | 2,9 |

| Production et distribution d’enregistrements | 14,8 | 9,2 |

| Autres industries de l’enregistrement sonore | 15,5 | 7,2 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | ||

Les défis saisonniers influent sur la reprise en 2021 dans le secteur du divertissement et des loisirs

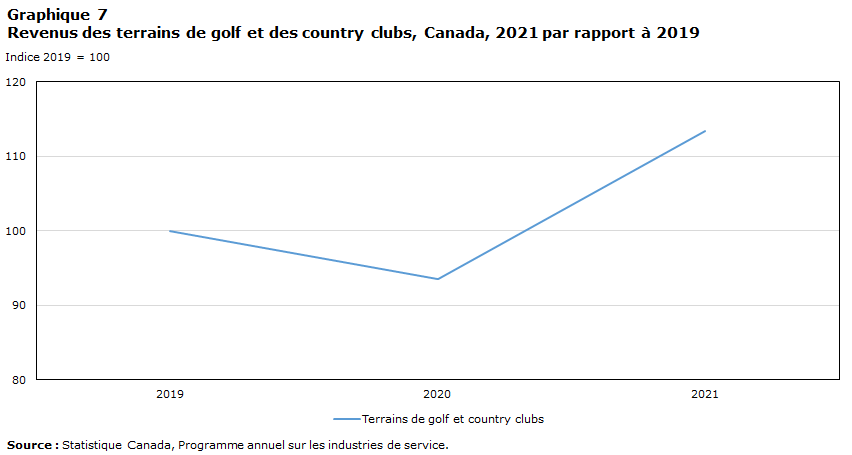

En 2021, les industries qui ont été en mesure de s’adapter rapidement à l’évolution des restrictions liées à la pandémie et à maintenir des activités à l’extérieur ont connu une croissance plus forte que celles dont les activités se déroulaient principalement à l’intérieur, ainsi que celles dont les activités dépendaient de facteurs comme les conditions météorologiques. Comme de nombreuses restrictions ont été assouplies tout au long de l’été, les industries dont l’achalandage est normalement le plus fort pendant cette période en ont profité, comme les terrains de golf et les country clubs, qui ont vu leurs revenus augmenter de 21,3 % en 2021; une forte croissance a été observée dans toutes les provinces. L’industrie du golf a bénéficié de l’élan suscité par un nombre record de joueurs en 2020 et a profité d’une longue saison 2021Note , qui s’est prolongée jusqu’à la fin de l’automne en raison du beau temps. En 2021, les revenus de l’industrie étaient plus élevés que ceux observés avant la pandémie en 2019 (voir le graphique 7).

Tableau de données du graphique 7

| Terrains de golf et country clubs | |

|---|---|

| Indice 2019=100 | |

| 2020 | 93,5 |

| 2021 | 113,4 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | |

Une autre industrie qui a pu bénéficier de l’assouplissement des restrictions au printemps et à l’été est celle des parcs d’attractions et des salles de jeux électroniques, dont on estime que les revenus ont augmenté de 111,2 % en 2021, bien qu’ils soient demeurés considérablement inférieurs aux niveaux enregistrés avant la pandémie. Après avoir été fermées ou avoir fonctionné à capacité limitée pendant la majeure partie de 2020, les entreprises de cette industrie ont pu rouvrir partout au pays tout au long de l’été 2021, mais leur capacité était réduite et d’autres restrictions en matière de distanciation étaient en place. Le fait d’avoir évité des perturbations des activités tout au long de leur saison la plus achalandée a également entraîné une augmentation des salaires pour ce groupe, une hausse de 28,8 % par rapport à 2020.

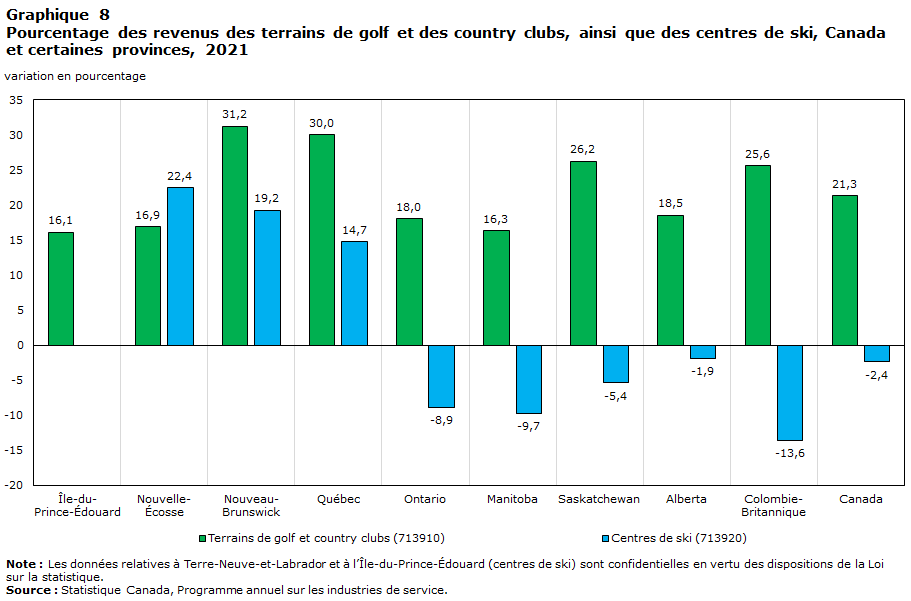

D’autres industries dont la haute saison n’est pas l’été, comme les centres de ski, ont été touchées négativement par des restrictions plus sévères au début de l’année, ce qui a entraîné une baisse des revenus de 2,4 % en 2021. Les différentes restrictions provinciales partout au pays ont également eu une incidence sur les revenus de l’industrie du ski; certaines provinces ont soutenu l’industrie au moyen de restrictions moins strictes, comme au Québec (+14,7 %) (voir le graphique 8). De même, les entreprises dont les activités ont principalement lieu à l’intérieur ont été touchées par les exigences de fermeture d’entreprises non essentielles, comme les centres de sports récréatifs et de conditionnement physique, qui ont enregistré une légère hausse des revenus en 2021 (+1,9 %). Les dépenses salariales reflètent également l’aspect saisonnier de ces industries : les salaires des terrains de golf et des country clubs ont augmenté de 17,3 %, tandis que les salaires des centres de ski (+0,4 %) et des centres de sports récréatifs et de conditionnement physique (+0,4 %) sont demeurés relativement inchangés par rapport à 2020.

Tableau de données du graphique 8

| Terrains de golf et country clubs (713910) | Centres de ski (713920) | |

|---|---|---|

| variation en pourcentage | ||

| Île-du- Prince-Édouard |

16,1 | 0 |

| Nouvelle- Écosse |

16,9 | 22,4 |

| Nouveau- Brunswick |

31,2 | 19,2 |

| Québec | 30 | 14,7 |

| Ontario | 18 | -8,9 |

| Manitoba | 16,3 | -9,7 |

| Saskatchewan | 26,2 | -5,4 |

| Alberta | 18,5 | -1,9 |

| Colombie- Britannique |

25,6 | -13,6 |

| Canada | 21,3 | -2,4 |

|

Note : Les données relatives à Terre-Neuve-et-Labrador et à l’Île-du-Prince-Édouard (centres de ski) sont confidentielles en vertu des dispositions de la Loi sur la statistique. Source : Statistique Canada, Programme annuel sur les industries de service. |

||

Les restrictions intermittentes entraînent une reprise partielle dans les secteurs des arts et des spectacles

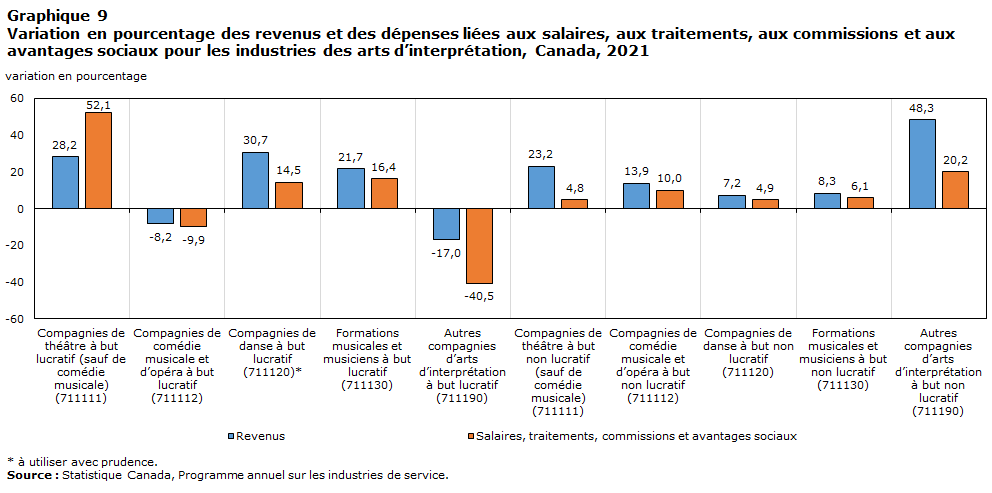

Les industries des arts d’interprétation sont demeurées fortement touchées par les fermetures provinciales et les restrictions en matière de capacité en 2021, les revenus ayant augmenté de 11,5 % dans le secteur à but lucratif et de 15,7 % dans le secteur à but non lucratif. En raison de l’intermittence des restrictions en 2021, de nombreuses entreprises des arts d’interprétation espéraient rouvrir leurs portes vers la fin de l’été ou le début de l’automne conformément aux lignes directrices provinciales. Cependant, en raison de restrictions provinciales supplémentaires imposées en fin d’année, comme une limite obligatoire du nombre de sièges et les contraintes relatives à la distanciation sociale, l’industrie a été une fois de plus durement touchée pendant le temps des Fêtes de 2021, empêchant ainsi toute reprise notable.

Certaines entreprises ont continué d’utiliser des solutions de rechange aux spectacles en personne pour atteindre des publics à distance tout au long de l’année, comme des spectacles numériques, des abonnements et des diffusions sur le Web, comme en témoigne l’expansion des ventes de commerce électronique au sein de l’industrie, qui ont atteint 23,9 % de tous les revenus de vente enregistrés en 2020Note . Cette augmentation, jumelée à l’autorisation d’effectuer de petits spectacles, a donné lieu à des succès variés dans l’industrie des arts d’interprétation; des gains modérés ont été enregistrés dans l’industrie du théâtre (une hausse de 28,2 % dans le secteur à but lucratif et de 23,2 % dans le secteur à but non lucratif) et parmi les formations musicales et les musiciens à but lucratif (+21,7 %), tandis que des pertes ont été enregistrées dans les entreprises de comédie musicale et d’opéra à but lucratif (-8,3 %) et les autres compagnies d’arts d’interprétation à but lucratif (-17,0 %) (voir le graphique 9).

Tableau de données du graphique 9

| Revenus | Salaires, traitements, commissions et avantages sociaux | |

|---|---|---|

| variation en pourcentage | ||

| Compagnies de théâtre à but lucratif (sauf de comédie musicale) (711111) | 28,2 | 52,1 |

| Compagnies de comédie musicale et d’opéra à but lucratif (711112) | -8,2 | -9,9 |

| Compagnies de danse à but lucratif (711120)* | 30,7 | 14,5 |

| Formations musicales et musiciens à but lucratif (711130) | 21,7 | 16,4 |

| Autres compagnies d’arts d’interprétation à but lucratif (711190) | -17 | -40,5 |

| Compagnies de théâtre à but non lucratif (sauf de comédie musicale) (711111) | 23,2 | 4,8 |

| Compagnies de comédie musicale et d’opéra à but non lucratif (711112) | 13,9 | 10 |

| Compagnies de danse à but non lucratif (711120) | 7,2 | 4,9 |

| Formations musicales et musiciens à but non lucratif (711130) | 8,3 | 6,1 |

| Autres compagnies d’arts d’interprétation à but non lucratif (711190) | 48,3 | 20,2 |

|

* à utiliser avec prudence Source : Statistique Canada, Programme annuel sur les industries de service. |

||

Après que la pandémie a dévasté l’industrie des sports-spectacles en 2020, de nombreuses ligues de sports ont pu retourner au jeu en 2021 sous des directives strictes des ligues qui ont vu les fans et les publics revenir dans les stades à des capacités limitées vers la fin de l’année. Par conséquent, l’industrie a connu une reprise importante, les revenus étant en hausse de 59,0 % par rapport à 2020, quoiqu’ils soient encore bien en deçà des niveaux observés avant la pandémie. Le retour des événements sportifs et d’autres grands rassemblements publics au cours de la deuxième année de la pandémie a également entraîné des répercussions considérables sur les revenus des agents et des représentants d’artistes, d’athlètes et d’autres personnalités publiques (+43,9 %), ainsi que sur ceux des promoteurs (diffuseurs) d’événements artistiques et sportifs et d’événements similaires (+24,3 %). Les salaires dans ces industries ont également augmenté; des hausses de 6,4 % pour les sports-spectacles, de 9,5 % pour les agents et les représentants, et de 4,7 % pour les promoteurs ont été enregistrées.

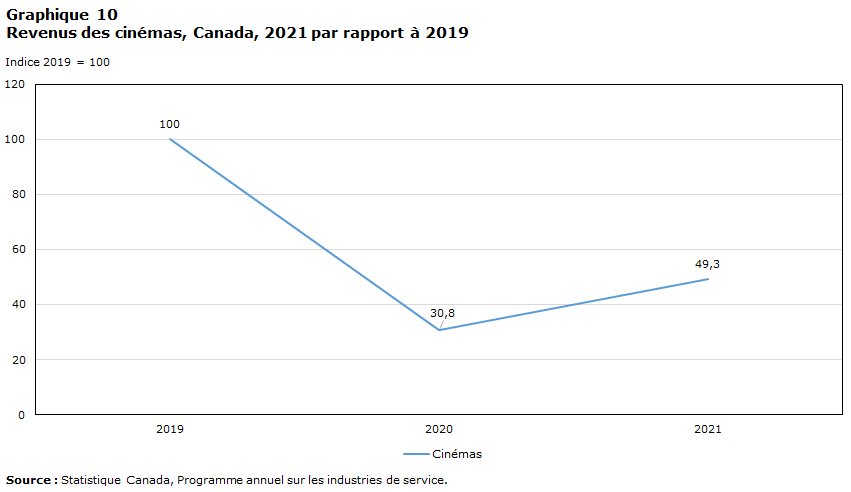

Après des difficultés financières enregistrées en 2020 et le fait d’avoir dû fermer boutique pendant la majeure partie de l’année, la plupart des cinémas ont continué d’être fortement touchés au cours de la deuxième année de la pandémie. Bien qu’ils aient pu ouvrir leurs portes au printemps ou au début de l’été 2021, les conditions n’étaient pas favorables à la reprise de l’industrie en raison des fermetures provinciales et des restrictions en matière de capacité. Ces facteurs ont entravé tout véritable retour aux niveaux observés avant la pandémie, les revenus en 2021 représentant seulement la moitié, environ, de ceux atteints en 2019 (voir le graphique 10).

Tableau de données du graphique 10

| Cinémas | |

|---|---|

| Indice 2019=100 | |

| 2020 | 30,8 |

| 2021 | 49,3 |

| Source : Statistique Canada, Programme annuel sur les industries de service. | |

Mot de la fin

À mesure que la reprise progresse, de nombreuses entreprises de l’économie canadienne, y compris dans les secteurs des arts, de la culture, des spectacles et des loisirs, sont confrontées à des risques associés à des pressions inflationnistes sur les prix et les salaires, à des facteurs géopolitiques externes et à des contraintes liées à la main-d’œuvre. Alors que la plupart des restrictions liées à la pandémie ont été levées, la flambée des prix à la consommation pour les produits de première nécessité et le resserrement de la politique monétaire pourraient limiter les dépenses discrétionnaires des ménages sur les activités et les services de loisirs, ce qui pourrait retarder davantage une reprise complète dans certaines des industries de service les plus durement touchées par la pandémie.

Données et méthodes

L’analyse des données sur la TPS aide à dégager les tendances des entreprises avant que les véritables estimations de l’enquête ne soient compiléesNote . Après validation, les données sur la TPS pour plusieurs industries de service ont fourni une représentation assez exacte des revenus d’exploitation, un élément clé dans la mesure des statistiques économiques comme le produit intérieur brutNote . Comme pendant la première année de la pandémie, des programmes d’aide publique d’envergure ont offert un soutien à certaines entreprises du secteur des services en 2021Note . Bien que cette aide financière soit comptabilisée dans les revenus d’exploitation, elle n’est pas prise en compte dans les remises de la TPS et, par conséquent, n’a pas fait partie de la présente analyse.

- Date de modification :