Avis de Correction

Une version incorrecte du graphique 3 a été téléchargée par erreur. La note aux lecteurs a été révisée pour les graphiques 1, 3 et 4, passant du (4 avril au 8 août) au (4 juillet au 8 novembre) afin de refléter le calendrier possible des attentes des entreprises pour les « trois prochains mois ».

Passer au texte

Début du texte

La hausse de l’inflation représente une grande préoccupation en ce qui concerne l’économie canadienne, car il en découle une incertitude accrue et des changements dans le comportement des entreprises et des consommateurs. Généralement, en période de forte inflation, les entreprises ont tendance à être plus prudentes quant à leurs dépenses en immobilisations et à leurs pratiques d’embauche. Le contexte économique canadien actuel est caractérisé à la fois par une inflation élevée et un taux de chômage historiquement bas (4,9 % en juillet)Note . Les problèmes liés à la chaîne d’approvisionnement, l’augmentation de la demande de biens et de services, un marché du travail hautement concurrentiel qui a enregistré plus d’un million de postes vacantsNote dans l’ensemble du pays en avril et en mai et une hausse de 5,2 %Note d’une année à l’autre des salaires horaires observée en juillet exercent des pressions inflationnistes importantes. En juillet, l’Indice des prix des produits industriels (IPPI) et l’Indice des prix des matières brutes (IPMB) ont affiché des augmentations marquées d’une année à l’autre (11,9 % et 19,1 %, respectivement), bien que les deux aient commencé à montrer des signes de ralentissement, ayant affiché des baisses de juin à juillet de 2,1 % et de 7,4 %, respectivementNote . De plus, du point de vue des consommateurs, bien que le taux global d’inflation ait été de 0,7 % en 2020 et de 3,4 % en 2021Note , il a été beaucoup plus élevé au cours des derniers mois puisqu’il a atteint 7,7 %Note d’une année à l’autre en mai et 8,1 %Note en juin (le niveau le plus élevé depuis janvier 1983), avant de retomber à 7,6 %Note en juillet. En réponse à cela, la Banque du Canada a continué d’augmenter le taux directeur qui est passé de 1,0 % à 2,5 % en juillet, afin de contenir ces pressions inflationnistes et de retourner à des niveaux de prix plus stables.

Entre juillet et le début du mois d’août 2022, Statistique Canada a mené l’Enquête canadienne sur la situation des entreprises (ECSE). L’enquête permet de recueillir des renseignements sur l’environnement dans lequel les entreprises mènent actuellement leurs activités et sur leurs attentes concernant l’avenir.

Attentes en ce qui concerne l’inflation

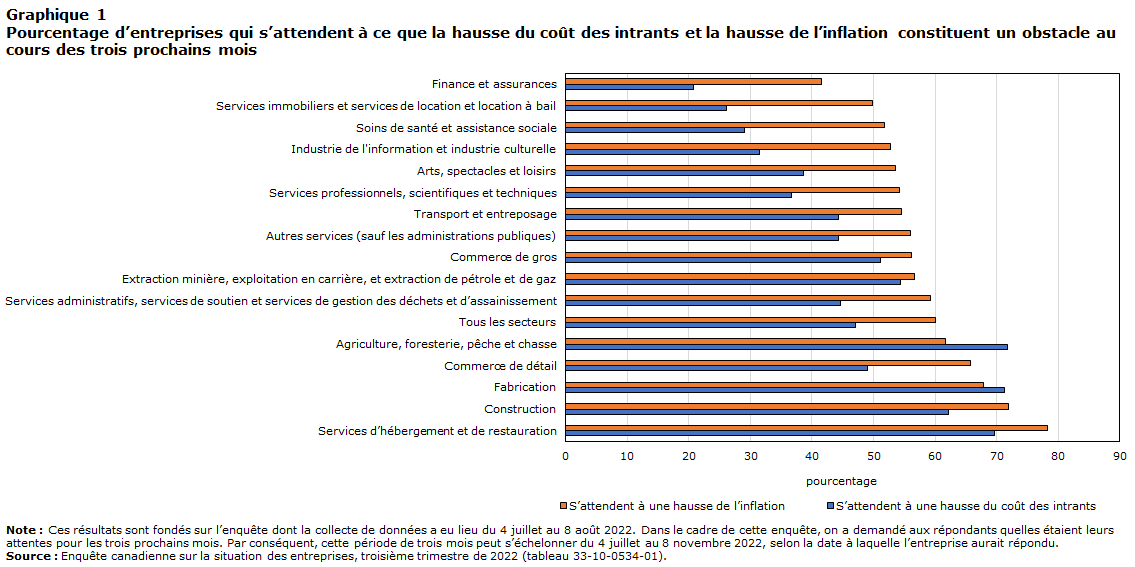

Les entreprises ont fait part des obstacles avec lesquels elles s’attendaient à devoir composer au cours des trois prochains moisNote . L’obstacle le plus couramment attendu, déclaré par 60,0 % des entreprises au troisième trimestre de 2022, était la hausse de l’inflation. Les entreprises des secteurs de l’hébergement et de la restauration (78,2 %), de la construction (72,0 %) et de la fabrication (67,8 %) étaient les plus susceptibles de s’attendre à cet obstacle. Le deuxième obstacle le plus fréquemment attendu au cours des trois prochains mois était la hausse du coût des intrants, y compris celui de la main-d’œuvre, du capital, de l’énergie et des matières premières. Cela était le cas pour 47,1 % des entreprises, surtout celles appartenant aux secteurs de l’agriculture, foresterie, pêche et chasse (71,7 %), de la fabrication (71,3 %) et des services d’hébergement et de restauration (69,6 %). Le coût de l’essence était en hausse de 35,6 % par rapport au mois de juillet de l’an dernierNote et près de 2 entreprises sur 5 (38,4 %) s’attendaient à ce que les coûts liés au transport soient un obstacle au cours des trois prochains mois. Les taux d’intérêt élevés augmentent le coût des emprunts et plus du tiers des entreprises (37,0 %) s’attendaient à ce qu’ils constituent un obstacle au cours des trois prochains mois.

Tableau de données du graphique 1

| S’attendent à une hausse du coût des intrants | S’attendent à une hausse de l’inflation | |

|---|---|---|

| percent | ||

| Services d’hébergement et de restauration | 69,6 | 78,2 |

| Construction | 62,2 | 72,0 |

| Fabrication | 71,3 | 67,8 |

| Commerce de détail | 49,1 | 65,8 |

| Agriculture, foresterie, pêche et chasse | 71,7 | 61,7 |

| Tous les secteurs | 47,1 | 60,0 |

| Services administratifs, services de soutien et services de gestion des déchets et d’assainissement | 44,6 | 59,2 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 54,4 | 56,6 |

| Commerce de gros | 51,2 | 56,2 |

| Autres services (sauf les administrations publiques) | 44,3 | 56,0 |

| Transport et entreposage | 44,3 | 54,5 |

| Services professionnels, scientifiques et techniques | 36,6 | 54,2 |

| Arts, spectacles et loisirs | 38,6 | 53,5 |

| Industrie de l'information et industrie culturelle | 31,4 | 52,8 |

| Soins de santé et assistance sociale | 29,0 | 51,8 |

| Services immobiliers et services de location et location à bail | 26,1 | 49,9 |

| Finance et assurances | 20,8 | 41,6 |

|

Note : Ces résultats sont fondés sur l’enquête dont la collecte de données a eu lieu du 4 juillet au 8 août 2022. Dans le cadre de cette enquête, on a demandé aux répondants quelles étaient leurs attentes pour les trois prochains mois. Par conséquent, cette période de trois mois peut s’échelonner du 4 juillet au 8 novembre 2022, selon la date à laquelle l’entreprise aurait répondu. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0534-01). |

||

Défis liés à la chaîne d’approvisionnement

Les défis liés à la chaîne d’approvisionnement au Canada et dans le monde ont entraîné des engorgements dans l’approvisionnement en biens qui, combinés à une demande refoulée, ont entraîné une pression inflationniste sur les prix des biens, tant à l’échelle nationale qu’internationaleNote . Les entreprises s’attendaient à des obstacles au cours des trois prochains mois liés aux difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada (26,8 %), aux difficultés à acquérir des intrants, des produits ou des fournitures provenant de l’étranger (14,4 %) et au maintien des niveaux de stocks (14,2 %). Près de 6 entreprises sur 10 (58,2 %) s’attendant à être confrontées à des défis liés à la chaîne d’approvisionnement ont indiqué que ces défis allaient empirer au cours des trois prochains mois. Les principaux facteurs qui ont contribué à aggraver les défis liés à la chaîne d’approvisionnement étaient l’augmentation des retards dans la livraison des intrants, des produits ou des fournitures (82,7 %), l’augmentation des prix des intrants, des produits ou des fournitures (78,3 %) et des pénuries d’approvisionnement entraînant une baisse du nombre d’intrants, de produits ou de fournitures disponibles (72,3 %). Les pénuries d’approvisionnement entraînent un déséquilibre entre l’offre et la demande, ce qui a poussé à la hausse les prix des biens dont les quantités disponibles sont limitées. Les entreprises des services d’hébergement et de restauration (88,8 %), de la construction (86,1 %) et de la fabrication (85,3 %) étaient les plus susceptibles de déclarer l’augmentation des prix des intrants, des produits ou des fournitures comme principal facteur ayant contribué à la détérioration des difficultés liées à la chaîne d’approvisionnement.

Tableau de données du graphique 2

| Augmentation des prix des intrants, des produits ou des fournitures | Diminution de la disponibilité des intrants, des produits ou des fournitures en raison des pénuries | |

|---|---|---|

| pourcentage | ||

| Tous les secteurs | 78,3 | 72,3 |

| Agriculture, foresterie, pêche et chasse | 82,2 | 81,7 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 71,7 | 78,2 |

| Construction | 86,1 | 80,3 |

| Fabrication | 85,3 | 77,5 |

| Commerce de gros | 79,2 | 72,4 |

| Commerce de détail | 67,2 | 64,3 |

| Transport et entreposage | 83,1 | 77,0 |

| Industrie de l'information et industrie culturelle | 82,2 | 84,2 |

| Services immobiliers et services de location et location à bail | 78,7 | 55,2 |

| Services professionnels, scientifiques et techniques | 63,2 | 67,6 |

| Services administratifs, services de soutien et services de gestion des déchets et d’assainissement | 76,8 | 85,1 |

| Soins de santé et assistance sociale | 65,6 | 42,0 |

| Arts, spectacles et loisirs | 81,7 | 71,2 |

| Services d’hébergement et de restauration | 88,8 | 77,2 |

| Autres services (sauf les administrations publiques) | 73,2 | 67,0 |

|

Note : Ces résultats sont fondés sur l’enquête dont la collecte de données a eu lieu du 4 juillet au 8 août 2022. Dans le cadre de cette enquête, on a demandé aux répondants d’indiquer ce que l’entreprise ou l’organisme avait vécu au cours des trois derniers mois. Par conséquent, cette période de trois mois peut s’être échelonnée du 4 avril au 8 août 2022, selon la date à laquelle l’entreprise aurait répondu. On a demandé aux répondants si l’entreprise ou l’organisme s’attendait à faire face à divers obstacles au cours des trois prochains mois. S’il a été déclaré que l’on s’attendait à ce que les difficultés à acquérir des intrants ou des fournitures provenant du Canada ou de l’étranger ou à ce que les difficultés à maintenir les niveaux de stocks soient des obstacles, on a alors demandé aux répondants de quelle manière les défis liés à la chaîne d’approvisionnement auxquels l’entreprise ou l’organisme fait face ont changé au cours des trois derniers mois. S’ils ont répondu que les défis liés à la chaîne d’approvisionnement se sont aggravés, on leur a demandé de préciser les facteurs ayant contribué à la détérioration de la situation de la chaîne d’approvisionnement. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0537-01). |

||

Hausse attendue des prix de ventet

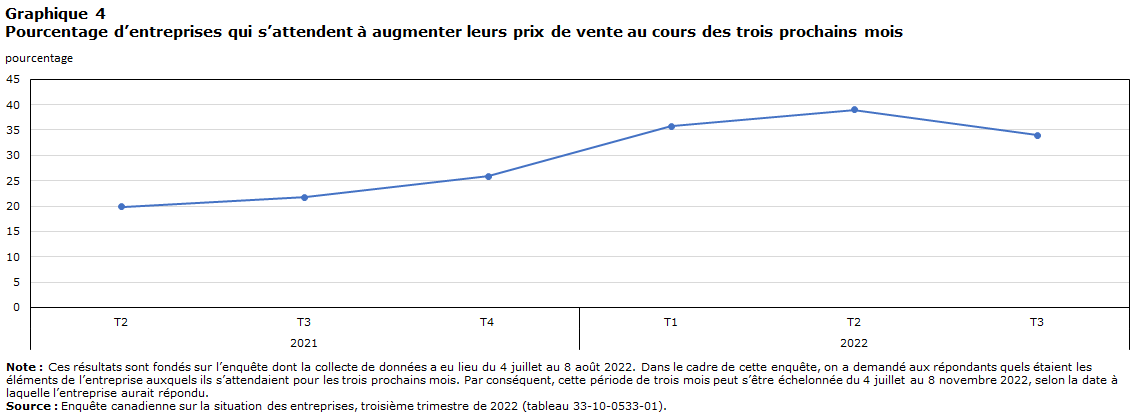

À la lumière des défis liés à la chaîne d’approvisionnement et du contexte inflationniste mondial, les entreprises ne peuvent absorber la hausse du coût des intrants que jusqu’à un certain point, avant de transmettre les coûts aux consommateurs. Les hausses soutenues des prix des intrants finissent par se répercuter sur les prix de vente. Dans l’ensemble, au cours des trois prochains mois, plus du tiers (34,0 %) des entreprises prévoient augmenter le prix de vente de leurs biens ou services. Cette proportion atteint ou dépasse la moitié des entreprises des secteurs du commerce de détail (54,1 %), du commerce de gros (51,0 %) et des services d’hébergement et de restauration (50,0 %).

Tableau de données du graphique 3

| Pourcentage | |

|---|---|

| Soins de santé et assistance sociale | 18,1 |

| Services immobiliers et services de location et de location à bail | 19,3 |

| Finance et assurances | 19,5 |

| Industrie de l’information et industrie culturelle | 22,8 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 23,5 |

| Services professionnels, scientifiques et techniques | 25,4 |

| Transport et entreposage | 25,8 |

| Autres services (sauf les administrations publiques) | 26,5 |

| Agriculture, foresterie, pêche et chasse | 28,1 |

| Arts, spectacles et loisirs | 29,7 |

| Ensembles des industries | 34,0 |

| Services administratifs, services de soutien, services de gestion des déchets et services d’assainissement | 39,4 |

| Fabrication | 42,6 |

| Construction | 42,6 |

| Services d’hébergement et de restauration | 50,0 |

| Commerce de gros | 51,0 |

| Commerce de détail | 54,1 |

|

Note : Ces résultats sont fondés sur l’enquête dont la collecte de données a eu lieu du 4 juillet au 8 août 2022. Dans le cadre de cette enquête, on a demandé aux répondants quels étaient les éléments de l’entreprise auxquels ils s’attendaient pour les trois prochains mois. Par conséquent, cette période de trois mois peut s’être échelonnée du 4 juillet au 8 novembre 2022, selon la date à laquelle l’entreprise aurait répondu. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0533-01). |

|

En effet, les données de l’ECSE sur les entreprises qui s’attendent à augmenter leurs prix de vente au cours des trois prochains mois captent les attentes inflationnistes et, en ce sens, permettent de jeter un coup d’œil important sur l’avenir proche. Depuis le deuxième trimestre de 2021, la proportion d’entreprises qui prévoient augmenter leurs prix de vente et le taux d’inflation, selon l’estimation fournie par l’Indice des prix à la consommation, ont suivi une tendance semblable. Tout en restant à un niveau significatif, et après des hausses continues remontant au deuxième trimestre de 2021, le pourcentage d’entreprises qui s’attendaient à augmenter leurs prix de vente est retourné à peu près au niveau enregistré au premier trimestre de 2022. Selon des données récentes, cette trajectoire ressemble à celle du taux d’inflation qui est passé d’un sommet inégalé de 8,1 % en juin (à la fin du deuxième trimestre de 2022) à 7,6 % en juillet (au premier mois du troisième trimestre de 2022). Il s’agit d’un niveau comparable à celui enregistré en mai (7,7 %) (voir les graphiques 4 et 5). Cela ne signifie pas que la proportion d’entreprises qui s’attendent à augmenter leurs prix de vente soit intrinsèquement liée à l’inflation. Cela n’indique pas dans quelle mesure leurs prix changeront ou s’ils varieront, que ce soit une ou plusieurs fois. Cependant, la valeur donne une idée de l’ampleur attendue des hausses de prix. De plus, la disponibilité des données spécifiques à chaque industrie aide également à indiquer que les augmentations les plus considérables seront principalement observées dans les biens et les services de consommation.

Tableau de données du graphique 4

| Pourcentage | |

|---|---|

| 2021 | |

| T2 | 19,9 |

| T3 | 21,7 |

| T4 | 25,9 |

| 2022 | |

| T2 | 35,7 |

| T3 | 39,0 |

| T4 | 34,0 |

|

Note : Ces résultats sont fondés sur l’enquête dont la collecte de données a eu lieu du 4 juillet au 8 août 2022. Dans le cadre de cette enquête, on a demandé aux répondants quels étaient les éléments de l’entreprise auxquels ils s’attendaient pour les trois prochains mois. Par conséquent, cette période de trois mois peut s’être échelonnée du 4 juillet au 8 novembre 2022, selon la date à laquelle l’entreprise aurait répondu. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0533-01). |

|

Tableau de données du graphique 5

| Pourcentage | |

|---|---|

| juin 2021 | 3,1 |

| juil. 2021 | 3,7 |

| août 2021 | 4,1 |

| sept. 2021 | 4,4 |

| oct. 2021 | 4,7 |

| nov. 2021 | 4,7 |

| déc. 2021 | 4,8 |

| janv. 2022 | 5,1 |

| févr. 2022 | 5,7 |

| mars 2022 | 6,7 |

| avr. 2022 | 6,8 |

| mai 2022 | 7,7 |

| juin 2022 | 8,1 |

| juil. 2022 | 7,6 |

| Source : Indice des prix à la consommation, juillet 2022 (Tableau 18-10-0004-01). | |

Situation des entreprises

En tenant compte des défis liés à la chaîne d’approvisionnement et de leurs réactions attendues à l’égard de l’inflation, comme l’augmentation de leurs propres prix, la moitié (50,1 %) de toutes les entreprises s’attendaient à ce que leurs dépenses d’exploitation augmentent. En revanche, près du cinquième (19,9 %) des entreprises s’attendaient à ce que leur bénéfice d’exploitation diminue, en hausse de 3,3 % par rapport au deuxième trimestre de 2022 (16,6 %). Plus du tiers des entreprises (35,9 %) s’attendaient à une diminution de leur rentabilité au cours des trois prochains mois et la proportion d’entreprises dans le secteur des services d’hébergement et de restauration (58,7 %) était beaucoup plus élevée. La proportion d’entreprises s’attendant à une diminution de leurs réserves de caisse s’est établie à 30,2 %. Il est moins avantageux pour les entreprises de maintenir des réserves de trésorerie en période de forte inflation, car leur pouvoir d’achat diminue plus rapidement qu’en période de prix plus stables.

Méthodologie

Du 4 juillet au 8 août 2022, des représentants d’entreprises de partout au Canada ont été invités à répondre à un questionnaire en ligne portant sur la situation des entreprises et sur leurs attentes pour la suite des choses. L’Enquête canadienne sur la situation des entreprises repose sur un échantillon aléatoire stratifié d’établissements commerciaux dans lequel les employés sont classés par région géographique, secteur d’industrie et taille. L’estimation des proportions se fait à l’aide de poids calibrés afin de calculer les totaux de population dans les domaines d’intérêt. La taille totale de l’échantillon pour ce cycle de l’enquête est de 35 603 et les résultats sont fondés sur les réponses d’un total de 17 013 entreprises et organismes.

Bibliographie

Statistique Canada. 2022. Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022.

- Date de modification :