Analyse en bref

Analyse des chaînes d’approvisionnement au Canada, troisième trimestre de 2022

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Passer au texte

Début du texte

Les défis surgis depuis le début de la pandémie de COVID-19 ont mis en lumière les forces et la résilience des chaînes d’approvisionnement. De nombreuses entreprises n’ont pas encore complètement récupéré suite aux fermetures des frontières et aux resserrements des contrôles frontaliers qui ont eu lieu, ainsi qu’aux restrictions sur la circulation des personnes et des biens et aux confinements. Par conséquent, l’état des chaînes d’approvisionnement et l’incidence qu’ont celles-ci sur leurs économies respectives sont d’un grand intérêt.

Les contraintes d’approvisionnement généralisées à l’échelle mondiale, combinées à une demande refoulée des consommateurs lors de la relance de l’économie, ont entraîné des pressions inflationnistes. L’inflation annuelle s’est chiffrée à 0,7 % en 2020 et à 3,4 % en 2021Note , mais elle a augmenté rapidement en 2022, l’Indice des prix à la consommation (IPC) affichant une augmentation de 7,6 % d’une année à l’autre en juillet, après avoir augmenté de 8,1 % en juin, ce qui représente le changement annuel le plus important depuis janvier 1983. Sur une base mensuelle, l'IPC a augmenté de 0,1 % en juillet. Il s'agit d'une septième hausse mensuelle consécutiveNote . En outre, en juillet 2022, l’Indice des prix des produits industriels a augmenté de 11,9 % d’une année à l’autre, bien qu’il ait diminué de 2,1 % sur une base mensuelle. Les prix des matières brutes achetées par les fabricants exerçant des activités au Canada, mesuré au moyen de l’Indice des prix des matières brutes, sont demeurés 19,1 % plus élevés qu’en juillet 2021, malgré la variation mensuelle la plus récente, laquelle correspond à une baisse de 7,4 %Note . Selon les données de l’Enquête sur la population activeNote , en moyenne, les prix (+7,6 %) ont augmenté plus rapidement que les salaires horaires (+5,2 %) d’une année à l’autre en juillet.

Du début de juillet jusqu’au début de août 2022, Statistique Canada a mené l’Enquête canadienne sur la situation des entreprises afin de mieux comprendre l’environnement actuel dans lequel évoluent les entreprises au Canada et leurs attentes pour la suite des choses. Selon les résultats de l’enquête, les entreprises s’attendent à ce que les problèmes liés à la chaîne d’approvisionnement se poursuivent à court terme, particulièrement en ce qui concerne l’acquisition d’intrants, de produits ou de fournitures, au pays et à l’étranger, ainsi que le maintien des niveaux de stocks. De plus, parmi les entreprises qui s’attendaient à des défis liés à la chaîne d’approvisionnement, la grande majorité d’entre elles s’attendent à ce que la situation demeure la même ou s’aggrave au cours des trois prochains mois, et les entreprises prévoient utiliser diverses stratégies pour régler les problèmes liés à la chaîne d’approvisionnement. Le présent article donne un aperçu des défis liés à la chaîne d’approvisionnement et des répercussions de ces enjeux sur les entreprises au Canada.

On s’attend à ce que les défis liés à la chaîne d’approvisionnement persistent

Le quart (26,8 %) des entreprises s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures au pays au cours des trois prochains moisNote . Cette proportion a diminué légèrement par rapport au trimestre précédent, lors duquel plus du quart (28,2 %) des entreprises s’attendaient à être confrontées à cette difficulté. Près de la moitié des entreprises œuvrant dans les secteurs de la construction (47,8 %) et de la fabrication (43,9 %) s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures au pays, au cours des trois prochains mois. Parmi les entreprises qui s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures au pays, plus de la moitié (54,3 %) s’attendent à ce que ces problèmes persistent pendant six mois ou plus, ce qui représente une légère diminution par rapport au trimestre précédent (57,3 %). Parallèlement, le tiers (33,3 %) des entreprises ne savent pas pendant combien de temps ces défis persisteraient.

Plus du dixième (14,4 %) des entreprises s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures en provenance de l’étranger au cours des trois prochains mois. Cela représente une baisse par rapport aux 18,2 % enregistrés au trimestre précédent. Environ un tiers des entreprises dans le secteur du commerce de gros (36,1 %) et dans le secteur de la fabrication (33,2 %) s’attendent à être confrontés à ce défi au cours des trois prochains mois. Parmi les entreprises qui s’attendent à avoir de la difficulté à acquérir des intrants, des produits ou des fournitures à l’étranger, plus de la moitié (55,7 %) s’attendent à ce que ces problèmes persistent pendant six mois ou plus, ce qui représente une légère diminution par rapport au trimestre précédent (58,2 %). Parallèlement, près du tiers (31,8 %) des entreprises ne savent pas pendant combien de temps ces défis persisteraient.

Près du dixième (14,2 %) des entreprises s’attendent à ce que le maintien des niveaux de stocks soit un obstacle au cours des trois prochains mois. Ce nombre a quelque peu diminué par rapport au trimestre précédent, lorsque près du cinquième (17,4 %) des entreprises s’attendaient à ce que le maintien des niveaux de stocks soit un obstacle. Près des deux cinquièmes (39,9 %) des entreprises du commerce de détail et plus du quart (26,1 %) des entreprises du secteur des services d’hébergement et de restauration s’attendent à ce que le maintien des niveaux d’inventaire constitue un défi au cours des trois prochains mois. Parmi les entreprises qui s’attendent à ce que le maintien des niveaux d’inventaire représente un défi, plus de la moitié (52,1 %) s’attendent à ce que ces difficultés se poursuivent pendant six mois ou plus, et près du tiers (31,6 %) ne savent pas pendant combien de temps ces difficultés persisteraient, soit des proportions semblables à celles observées au cours du trimestre précédent (55,9 % et 24,6 % respectivement).

| Entreprises qui s’attendent à des difficultés à acquérir des intrants, des produits ou des fournitures provenant du Canada, pendant six mois ou plus | Entreprises qui s’attendent à des difficultés à acquérir des intrants, des produits ou des fournitures provenant de l’étranger, pendant six mois ou plus | Entreprises qui s’attendent à ce que le maintien des niveaux de stocks soit un obstacle pendant six mois ou plus | |

|---|---|---|---|

| Ensembles des industries | 54,3 | 55,7 | 52,1 |

| Commerce de gros | 67,5 | 67,1 | 57,8 |

| Services immobiliers et services de location et de location à bail | 65,7 | 48,5 | 60,5 |

| Agriculture, foresterie, pêche et chasse | 64,4 | 63,7 | 66,2 |

| Commerce de détail | 58,9 | 55,4 | 63,2 |

| Construction | 54,6 | 54,5 | 47,7 |

| Arts, spectacles et loisirs | 52,2 | 61,3 | 46,9 |

| Services d’hébergement et de restauration | 51,1 | 44,1 | 34,4 |

| Fabrication | 49,4 | 62,1 | 50,4 |

| Transport et entreposage | 49,4 | 64,8 | 27,2 |

| Services administratifs, services de soutien, services de gestion des déchets et services d’assainissement | 48,5 | 48,4 | 73,2 |

| Autres services (sauf les administrations publiques) | 46,3 | 39,7 | 47,9 |

| Services professionnels, scientifiques et techniques | 33,0 | 56,1 | 25,4 |

|

Note : On a demandé aux répondants, du 4 juillet avril au 8 août 2022, quelles étaient leurs attentes concernant divers obstacles au cours des trois prochains mois. La période de trois mois visée varie du 4 juillet avril au 8 novembre 2022, selon la date de réponse de l’entreprise. S’ils ont déclaré qu’ils s’attendaient à ce que les difficultés à acquérir des intrants ou des fournitures provenant du Canada ou de l’étranger ou les difficultés à maintenir leurs niveaux de stocks soient des obstacles, on leur a demandé pendant combien de temps ils s’attendaient à ce que ces obstacles persistent. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0536-01). |

|||

Les entreprises continuent d’être confrontées à de plus grands défis liés à la chaîne d’approvisionnement, malgré une amélioration par rapport au trimestre précédent

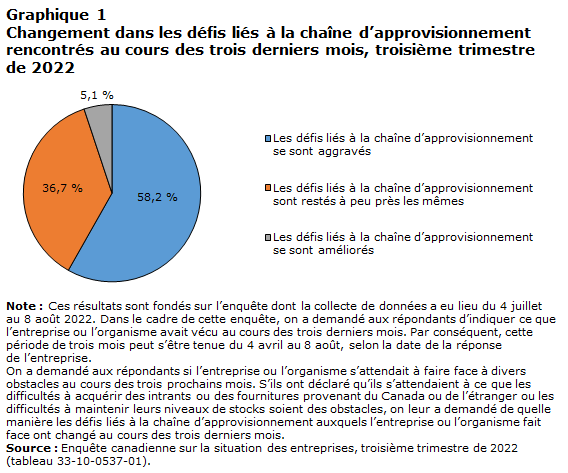

Parmi les entreprises qui s’attendaient à rencontrer des difficultésNote liées à la chaîne d’approvisionnement au cours des trois prochains mois, près des trois cinquièmes (58,2 %) ont indiqué que les difficultés éprouvées par l’entreprise se sont aggravées au cours des trois derniers mois. Ce chiffre a diminué par rapport au trimestre précédent (67,9 %). Pour ces entreprises, les principaux facteurs qui ont contribué à la détérioration des conditions liées à la chaîne d’approvisionnement étaient l’augmentation des retards (82,7 %), la hausse des prix des intrants, des produits ou des fournitures (78,3 %), ainsi que les pénuries d’approvisionnement entraînant une baisse du nombre d’intrants, de produits ou de fournitures disponibles (72,3 %), soit des proportions semblables à celles enregistrées au cours du trimestre précédent (84,1 %, 78,5 % et 75,7 %, respectivement). Plus du tiers (36,7 %) des entreprises qui s’attendaient à être confrontées à des défis liés à la chaîne d’approvisionnement ont indiqué que ces défis sont demeurés à peu près les mêmes au cours des trois derniers mois, soit une hausse par rapport au trimestre précédent (27,6 %), tandis que 5,1 % des entreprises ont indiqué que les défis liés à la chaîne d’approvisionnement se sont améliorés.

Tableau de données du graphique 1

| Les défis liés à la chaîne d’approvisionnement se sont aggravés | Les défis liés à la chaîne d’approvisionnement sont restés à peu près les mêmes | Les défis liés à la chaîne d’approvisionnement se sont améliorés | |

|---|---|---|---|

| pourcentage | |||

| Entreprises qui s’attendent à des défis liés à la chaîne d’approvisionnement | 58,2 | 36,7 | 5,1 |

|

Note : Ces résultats sont fondés sur l’enquête dont la collecte de données a eu lieu du 4 juillet au 8 août 2022. Dans le cadre de cette enquête, on a demandé aux répondants d’indiquer ce que l’entreprise ou l’organisme avait vécu au cours des trois derniers mois. Par conséquent, cette période de trois mois peut s’être tenue du 4 avril au 8 août, selon la date de la réponse de l’entreprise. On a demandé aux répondants si l’entreprise ou l’organisme s’attendait à faire face à divers obstacles au cours des trois prochains mois. S’ils ont déclaré qu’ils s’attendaient à ce que les difficultés à acquérir des intrants ou des fournitures provenant du Canada ou de l’étranger ou les difficultés à maintenir leurs niveaux de stocks soient des obstacles, on leur a demandé de quelle manière les défis liés à la chaîne d’approvisionnement auxquels l’entreprise ou l’organisme fait face ont changé au cours des trois derniers mois. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0537-01). |

|||

Parmi les entreprises qui s’attendaient à être confrontées à des défis liés à la chaîne d’approvisionnement au cours des trois prochains mois, les entreprises dans les industries de l’information et de la culture (78,2 %), des services d’hébergement et de restauration (72,7 %) ainsi que dans le secteur des services professionnels, scientifiques et techniques (64,5 %) étaient les plus susceptibles de déclarer que les défis liés à la chaîne d’approvisionnement se sont aggravés.

Comme lors du trimestre précédent, la grande majorité des entreprises qui s’attendent à être confrontées à des défis liés à la chaîne d’approvisionnement s’attendent également à ce que ces défis s’aggravent ou demeurent à peu près pareils au cours des trois prochains mois. Plus précisément, près du tiers (31,9 %) des entreprises s’attendent à ce que les défis liés à la chaîne d’approvisionnement s’aggravent, tandis que près des trois cinquièmes (58,6 %) s’attendent à ce que la situation demeure à peu près inchangée. Parallèlement, 9,5 % des entreprises s’attendent à ce que les défis liés à la chaîne d’approvisionnement s’améliorent au cours des trois prochains mois.

Ajustements prévus aux chaînes d’approvisionnement

Les entreprises qui s’attendent à être confrontées à des défis liés à la chaîne d’approvisionnement au cours des trois prochains mois ont aussi prévu divers ajustements pour y remédier au cours des 12 prochains mois. Au troisième trimestre de 2022, parmi les entreprises qui s’attendent à rencontrer des défis liés à la chaîne d’approvisionnement, environ 3 entreprises sur 10 prévoient établir des partenariats avec de nouveaux fournisseurs (30,6 %), substituer aux intrants, produits ou fournitures d’autres intrants, produits ou fournitures (29,6 %), et travailler avec les fournisseurs pour gagner en rapidité (29,2 %). Parallèlement, 15,1 % des entreprises prévoient se tourner vers des fournisseurs locaux. En outre, près d’un quart (22,6 %) des entreprises étaient incertaines en ce qui concerne de possibles plans visant à ajuster leur chaîne d’approvisionnement, et presque un cinquième (18,3 %) n’avaient pas l’intention d’ajuster leur chaîne d’approvisionnement au cours des 12 prochains mois.

Tableau de données du graphique 2

| Ajustements prévus pour la chaîne d'approvisionnement | |

|---|---|

| pourcentage | |

| S’associer à de nouveaux fournisseurs | 30,6 |

| Substituer les intrants, produits ou fournitures par d’autres intrants, produits ou fournitures | 29,6 |

| Collaborer avec les fournisseurs pour accroître la rapidité | 29,2 |

| Changer pour des fournisseurs locaux | 15,1 |

| Mettre en œuvre des améliorations technologiques | 11,2 |

| Inconnus | 22,6 |

| Aucuns ajustements prévus | 18,3 |

|

Note : On a demandé aux répondants si l’entreprise ou l’organisme s’attendait à faire face à divers obstacles au cours des trois prochains mois. S’ils ont déclaré qu’ils s’attendaient à ce que les difficultés à acquérir des intrants ou des fournitures provenant du Canada ou de l’étranger ou les difficultés à maintenir leurs niveaux de stocks soient des obstacles, on leur a demandé si l’entreprise ou l’organisme prévoyait apporter des ajustements à sa chaîne d’approvisionnement au cours des 12 prochains mois. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0539-01). |

|

Fournisseurs directs canadiens et étrangers

Près des trois quarts (71,5 %) des entreprises ont acheté des matériaux, des pièces, des composants ou des biens directement auprès d’un fournisseur canadien. Les deux cinquièmes (40,3 %) des entreprises ont acheté directement auprès de 1 à 9 fournisseurs nationaux, alors que près du tiers (31,2 %) comptaient 10 fournisseurs nationaux directs ou plus. La grande majorité des entreprises des secteurs de la fabrication (93,2 %), du commerce de détail (92,3 %), et des services d’hébergement et de restauration (90,6 %) obtenaient directement leurs produits auprès de fournisseurs nationaux. Parmi les entreprises qui comptaient au moins un fournisseur canadien direct, en moyenne, les entreprises ont déclaré qu’environ la moitié (49,8 %) de leurs fournisseurs seraient difficiles à remplacer. Les entreprises des secteurs du commerce de détail (87,1 %) et des services d’hébergement et de restauration (86,8 %) étaient les plus susceptibles d’avoir des fournisseurs canadiens qu’elles auraient du mal à remplacer. En moyenne, les industries qui comptaient la plus grande proportion de fournisseurs nationaux directs difficiles à remplacer étaient celles du commerce de détail (59,4 %), des services d’hébergement et de restauration (57,0 %), et de la construction (55,2 %).

Plus des quatre cinquièmes (82,8 %) des entreprises ont acheté des matériaux, des pièces, des composants ou des biens directement auprès d’un fournisseur étranger direct. Les trois cinquièmes (60,7 %) des entreprises ont acheté directement auprès de 1 à 9 fournisseurs étrangers, alors que plus d’un cinquième (22,1 %) comptaient 10 fournisseurs étrangers directs ou plus. L’écrasante majorité des entreprises dans le secteur de l’immobilier et des services de location et de location à bail (97,8 %); du commerce de détail (94,6 %); et d’autres services, sauf l’administration publique (93,6 %) ont obtenu ce dont elles avaient besoin auprès de fournisseurs étrangers directs. Parmi les entreprises qui comptaient au moins un fournisseur étranger direct, en moyenne, les entreprises ont déclaré que près des deux tiers (63,6 %) de leurs fournisseurs seraient difficiles à remplacer. Les entreprises du secteur de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz (91,6 %), ainsi que du secteur de la fabrication (90,3 %) étaient les plus susceptibles d’avoir des fournisseurs étrangers qu’ils auraient du mal à remplacer. En moyenne, les entreprises comptant la plus grande proportion de fournisseurs directs étrangers difficiles à remplacer étaient dans les secteurs de la construction (73,3 %); des autres services (sauf les administrations publiques) (71,1 %); et des services d’hébergement et de restauration (70,8 %).

Tableau de données du graphique 3

| Fournisseurs canadiens | Fournisseurs étrangers | |

|---|---|---|

| pourcentage | ||

| 0 | 28,6 | 17,1 |

| De 1 à 4 | 24,7 | 45,6 |

| De 5 à 9 | 15,6 | 15,1 |

| De 10 à 24 | 20,0 | 14,1 |

| 25 et plus | 11,2 | 8,0 |

|

Note : On a demandé à tous les répondants le nombre de fournisseurs directs canadiens que possédait l’entreprise ou l’organisme. Toutefois, on a demandé aux répondants si l’entreprise ou l’organisme avait mené des activités internationales au cours des 12 derniers mois. S’ils ont déclaré qu’ils exportaient des biens ou des services à l’extérieur du Canada ou qu’ils importaient des biens ou des services provenant de l’extérieur du Canada, on leur a également demandé le nombre de fournisseurs directs étrangers de l’entreprise ou de l’organisme. Source : Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022 (tableau 33-10-0540-01). |

||

Méthodologie

Du 4 juillet au 8 août 2022, des représentants d’entreprises de partout au Canada ont été invités à répondre à un questionnaire en ligne portant sur la situation des entreprises et sur leurs attentes pour la suite des choses. L’Enquête canadienne sur la situation des entreprises repose sur un échantillon aléatoire stratifié d’établissements commerciaux dans lequel les employés sont classés par région géographique, secteur d’industrie et taille. L’estimation des proportions se fait à l’aide de poids calibrés afin de calculer les totaux de population dans les domaines d’intérêt. La taille totale de l’échantillon pour ce cycle de l’enquête est de 35 603 et les résultats sont fondés sur les réponses d’un total de 17 013 entreprises et organismes.

Références

Statistique Canada. 2022. Enquête canadienne sur la situation des entreprises, troisième trimestre de 2022.

- Date de modification :