Analyse en bref

Tendances relatives aux prêts non hypothécaires des ménages : l’évolution de la dette des ménages canadiens avant et pendant la COVID-19

Passer au texte

Début du texte

Remerciements

Ce travail n’aurait pas été possible sans les contributions précieuses et l’expertise des innombrables employés de Statistique Canada dont Carolina Cabañas-Leòn, Lydia Couture, Gilbert Côté, Yves Gauthier, Thomas Haines, Roland Hébert, Lei He, Dragos Ifrim, Alexander Li, Daniela Ravindra, Zaid Shadid, et Jennifer Withington.

Introduction

Les responsables des politiques et les marchés financiers prêtent une attention particulière à l’endettement des ménages pour évaluer les perspectives de croissance économique ainsi que les risques pour la stabilité financièreNote 1. Dans sa récente Revue du système financierNote 2, la Banque du Canada a désigné l’endettement des ménages comme l’une des principales vulnérabilitésNote 3 du système financier. Cela mérite d’être surveillé en raison de son incidence potentielle sur l’économie et la santé financière des ménages canadiens et de ceux qui leur accordent des prêts. Les ménages comptent sur deux principales formes de financement, qui sont à l’origine de leur endettement. La première, la dette hypothécaire, consiste en la contraction d’une dette liée à l’achat d’une propriété, celle-ci servant de garantie. L’accumulation récente et rapide de dettes hypothécaires et ses répercussions possibles sur le système financier continuent de faire l’objet de longues discussions dans les médias et parmi les décideurs, surtout compte tenu de la force du marché canadien de l’habitation au cours de la pandémieNote 4. L’effet de la pandémie sur les emprunts hypothécaires a été examiné dans un document antérieur intitulé « Tendances du marché hypothécaire canadien : avant et pendant la COVID-19 » (qui fait partie de cette série sur la dette liée à la COVID-19), qui portait sur le montant record de nouvelles dettes hypothécaires contractées en 2020 malgré les restrictions liées à la pandémieNote 5. La deuxième forme de financement à l’origine de l’endettement des ménages, sur laquelle porte cet examen, est la dette non hypothécaire, qui résulte de la contraction de dettes dans le but d’obtenir des fonds qui peuvent être utilisés à des fins très diverses. L’importance de ce type de dette a été examinée en détail dans la Revue annuelle du système financier de la Banque du Canada; il représentait 32 % de l’encours de la dette en mars 2021. Les 68 % restants représentaient la dette hypothécaireNote 6. Une distinction générale peut être faite entre la dette non hypothécaire liée à la consommation, comme l’achat de biens durables et non durables, et la dette qui n’est pas liée à la consommation courante, comme la dette contractée pour investir dans des produits financiers ou pour financer l’achat d’actifs fixes, y compris les rénovations. Des exemples de ces utilisations sont fournis en annexe, bien que compte tenu de la nature fongique de l’argent, il est impossible, dans la plupart des cas, de déterminer ultimement les utilisations précises faites du financement non hypothécaire.

Dette non hypothécaire des ménages : croissance avant et pendant la pandémie

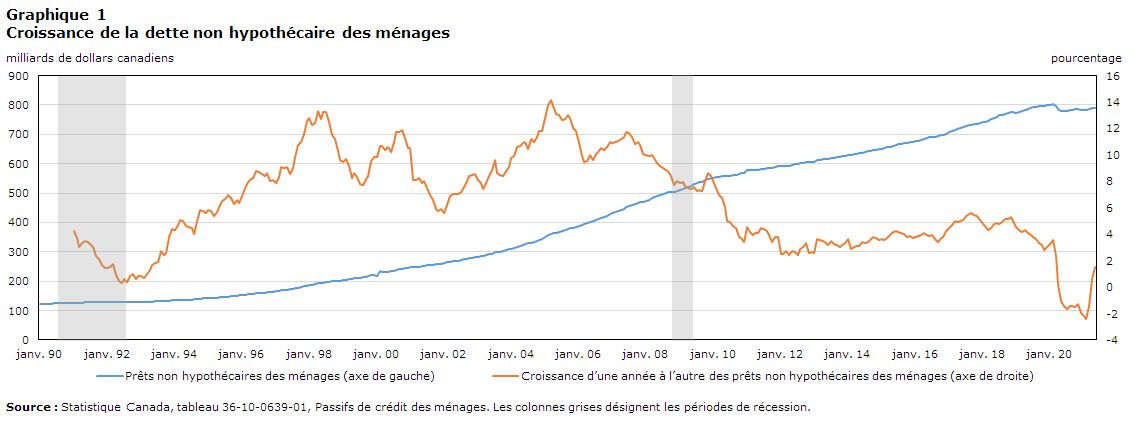

Au Canada, la dette non hypothécaire des ménages n’a cessé de croître depuis le milieu des années 1990, en raison de la diminution continue des taux d’intérêt par rapport au sommet qu’ils ont atteint au début des années 1990 et de la plus grande facilité d’accès au crédit. Avec la personnalisation par les banques de nouveaux produits de crédit pour les clients après la récession de 1990, une forte croissance annuelle a été observée à partir de 1997, qui s’est poursuivie au cours des 10 années suivantes, d’une année à l’autre, pour atteindre son sommet en 2005. Après la crise financière de 2009, la croissance annuelle de la dette non hypothécaire a ralenti, pour atteindre un niveau aligné sur le taux du produit intérieur brut (PIB) nominal, où elle est restée depuis. Les emprunts non hypothécaires ont connu une légère hausse en février 2020, alors que les craintes liées aux répercussions de la pandémie de COVID-19 commençaient à s’installer et que les ménages faisaient le plein de provisions et cherchaient à renforcer leur situation financière face à un avenir incertain. Toutefois, au moment où les mesures de confinement sont entrées en vigueur et que les entreprises non essentielles ont été forcées de fermer leurs portes à la fin du mois de mars, la consommation des ménages a chuté, et la croissance de la dette non hypothécaire d’une année à l’autre a ralenti pour devenir quasi nulle en avril. Malgré la résilience du revenu des ménages et le déploiement des mesures gouvernementales de soutien aux Canadiens, les ménages avaient peu d’occasions de dépenser leur argent, et bon nombre d’entre eux ont utilisé le confinement causé par la pandémie comme une occasion pour économiser et rembourser leurs dettes existantes. Avec la hausse considérable du revenu disponible, un recul d’une année à l’autre du solde de l’encours de la dette non hypothécaire a été constaté pour la première fois en près de trois décennies en mai 2020. La croissance est demeurée négative pendant toute l’année 2020 jusqu’en 2021, les soldes de mars 2021 étant toujours inférieurs de 11,5 milliards de dollars à leur niveau d’avant la pandémie.

Tableau de données du graphique 1

| Période de référence | Prêts non hypothécaires des ménages (axe de gauche) | Croissance d’une année à l’autre des prêts non hypothécaires des ménages (axe de droite) |

|---|---|---|

| milliards de dollars canadiens | pourcentage | |

| 1990 | ||

| Janvier | 121 | Note ...: n'ayant pas lieu de figurer |

| Février | 122 | Note ...: n'ayant pas lieu de figurer |

| Mars | 123 | Note ...: n'ayant pas lieu de figurer |

| Avril | 123 | Note ...: n'ayant pas lieu de figurer |

| Mai | 124 | Note ...: n'ayant pas lieu de figurer |

| Juin | 124 | Note ...: n'ayant pas lieu de figurer |

| Juillet | 125 | Note ...: n'ayant pas lieu de figurer |

| Août | 125 | Note ...: n'ayant pas lieu de figurer |

| Septembre | 126 | Note ...: n'ayant pas lieu de figurer |

| Octobre | 126 | Note ...: n'ayant pas lieu de figurer |

| Novembre | 126 | Note ...: n'ayant pas lieu de figurer |

| Décembre | 126 | Note ...: n'ayant pas lieu de figurer |

| 1991 | ||

| Janvier | 127 | 4,27 |

| Février | 127 | 3,73 |

| Mars | 126 | 3,03 |

| Avril | 127 | 3,30 |

| Mai | 128 | 3,51 |

| Juin | 128 | 3,42 |

| Juillet | 128 | 3,18 |

| Août | 129 | 3,00 |

| Septembre | 128 | 2,35 |

| Octobre | 128 | 2,11 |

| Novembre | 128 | 1,67 |

| Décembre | 128 | 1,44 |

| 1992 | ||

| Janvier | 129 | 1,47 |

| Février | 129 | 1,51 |

| Mars | 129 | 1,72 |

| Avril | 129 | 0,93 |

| Mai | 129 | 0,44 |

| Juin | 129 | 0,32 |

| Juillet | 129 | 0,64 |

| Août | 129 | 0,35 |

| Septembre | 129 | 0,82 |

| Octobre | 130 | 0,96 |

| Novembre | 129 | 0,64 |

| Décembre | 129 | 0,82 |

| 1993 | ||

| Janvier | 130 | 0,83 |

| Février | 130 | 0,67 |

| Mars | 130 | 1,02 |

| Avril | 130 | 1,28 |

| Mai | 131 | 1,69 |

| Juin | 131 | 1,83 |

| Juillet | 132 | 1,93 |

| Août | 133 | 2,77 |

| Septembre | 133 | 2,45 |

| Octobre | 133 | 2,55 |

| Novembre | 134 | 3,75 |

| Décembre | 135 | 4,42 |

| 1994 | ||

| Janvier | 135 | 4,35 |

| Février | 136 | 4,71 |

| Mars | 136 | 5,08 |

| Avril | 137 | 4,99 |

| Mai | 137 | 4,65 |

| Juin | 137 | 4,57 |

| Juillet | 138 | 4,49 |

| Août | 138 | 4,02 |

| Septembre | 139 | 4,99 |

| Octobre | 141 | 5,82 |

| Novembre | 142 | 5,73 |

| Décembre | 143 | 5,61 |

| 1995 | ||

| Janvier | 143 | 5,82 |

| Février | 143 | 5,72 |

| Mars | 144 | 5,36 |

| Avril | 145 | 5,68 |

| Mai | 145 | 6,23 |

| Juin | 146 | 6,49 |

| Juillet | 147 | 6,64 |

| Août | 148 | 6,98 |

| Septembre | 149 | 6,77 |

| Octobre | 150 | 6,31 |

| Novembre | 151 | 6,61 |

| Décembre | 152 | 6,39 |

| 1996 | ||

| Janvier | 153 | 6,90 |

| Février | 154 | 7,51 |

| Mars | 155 | 7,97 |

| Avril | 156 | 8,17 |

| Mai | 157 | 8,26 |

| Juin | 159 | 8,80 |

| Juillet | 160 | 8,71 |

| Août | 160 | 8,53 |

| Septembre | 161 | 8,41 |

| Octobre | 162 | 8,59 |

| Novembre | 163 | 8,03 |

| Décembre | 164 | 8,07 |

| 1997 | ||

| Janvier | 165 | 7,89 |

| Février | 167 | 8,36 |

| Mars | 169 | 9,12 |

| Avril | 170 | 9,04 |

| Mai | 172 | 9,10 |

| Juin | 173 | 8,57 |

| Juillet | 174 | 9,04 |

| Août | 176 | 9,83 |

| Septembre | 179 | 10,75 |

| Octobre | 180 | 10,95 |

| Novembre | 182 | 11,59 |

| Décembre | 184 | 12,52 |

| 1998 | ||

| Janvier | 186 | 12,79 |

| Février | 188 | 12,25 |

| Mars | 190 | 12,40 |

| Avril | 193 | 13,31 |

| Mai | 194 | 12,73 |

| Juin | 195 | 13,24 |

| Juillet | 197 | 13,25 |

| Août | 198 | 12,45 |

| Septembre | 199 | 11,48 |

| Octobre | 200 | 11,18 |

| Novembre | 201 | 10,29 |

| Décembre | 202 | 9,63 |

| 1999 | ||

| Janvier | 204 | 9,44 |

| Février | 206 | 9,66 |

| Mars | 208 | 9,17 |

| Avril | 209 | 8,25 |

| Mai | 210 | 8,64 |

| Juin | 212 | 8,33 |

| Juillet | 213 | 7,83 |

| Août | 213 | 7,72 |

| Septembre | 215 | 8,15 |

| Octobre | 217 | 8,40 |

| Novembre | 220 | 9,53 |

| Décembre | 222 | 9,82 |

| 2000 | ||

| Janvier | 218 | 9,82 |

| Février | 234 | 10,67 |

| Mars | 230 | 10,67 |

| Avril | 231 | 10,35 |

| Mai | 233 | 10,58 |

| Juin | 233 | 10,25 |

| Juillet | 236 | 10,97 |

| Août | 238 | 11,74 |

| Septembre | 241 | 11,70 |

| Octobre | 243 | 11,90 |

| Novembre | 245 | 11,25 |

| Décembre | 246 | 10,54 |

| 2001 | ||

| Janvier | 248 | 10,54 |

| Février | 248 | 8,11 |

| Mars | 249 | 8,11 |

| Avril | 250 | 8,28 |

| Mai | 251 | 7,87 |

| Juin | 252 | 8,04 |

| Juillet | 254 | 7,51 |

| Août | 255 | 6,98 |

| Septembre | 256 | 6,59 |

| Octobre | 257 | 5,94 |

| Novembre | 259 | 5,73 |

| Décembre | 260 | 5,92 |

| 2002 | ||

| Janvier | 262 | 5,60 |

| Février | 264 | 6,21 |

| Mars | 266 | 6,87 |

| Avril | 267 | 7,03 |

| Mai | 269 | 7,02 |

| Juin | 270 | 7,05 |

| Juillet | 272 | 7,15 |

| Août | 274 | 7,60 |

| Septembre | 277 | 8,04 |

| Octobre | 279 | 8,41 |

| Novembre | 281 | 8,50 |

| Décembre | 282 | 8,58 |

| 2003 | ||

| Janvier | 283 | 8,09 |

| Février | 285 | 7,90 |

| Mars | 286 | 7,41 |

| Avril | 289 | 7,91 |

| Mai | 291 | 8,43 |

| Juin | 294 | 8,85 |

| Juillet | 298 | 9,60 |

| Août | 298 | 8,64 |

| Septembre | 300 | 8,46 |

| Octobre | 302 | 8,39 |

| Novembre | 305 | 8,76 |

| Décembre | 308 | 9,10 |

| 2004 | ||

| Janvier | 311 | 9,75 |

| Février | 313 | 9,88 |

| Mars | 316 | 10,62 |

| Avril | 319 | 10,64 |

| Mai | 323 | 10,92 |

| Juin | 326 | 11,00 |

| Juillet | 329 | 10,47 |

| Août | 332 | 11,18 |

| Septembre | 333 | 11,00 |

| Octobre | 337 | 11,35 |

| Novembre | 341 | 11,81 |

| Décembre | 345 | 11,83 |

| 2005 | ||

| Janvier | 351 | 12,83 |

| Février | 356 | 13,76 |

| Mars | 361 | 14,18 |

| Avril | 363 | 13,71 |

| Mai | 365 | 13,12 |

| Juin | 369 | 13,01 |

| Juillet | 371 | 12,61 |

| Août | 374 | 12,73 |

| Septembre | 377 | 13,01 |

| Octobre | 380 | 12,78 |

| Novembre | 382 | 12,06 |

| Décembre | 385 | 11,77 |

| 2006 | ||

| Janvier | 389 | 10,89 |

| Février | 391 | 9,90 |

| Mars | 395 | 9,44 |

| Avril | 398 | 9,51 |

| Mai | 402 | 9,97 |

| Juin | 404 | 9,59 |

| Juillet | 408 | 10,08 |

| Août | 412 | 10,19 |

| Septembre | 416 | 10,53 |

| Octobre | 419 | 10,36 |

| Novembre | 423 | 10,62 |

| Décembre | 427 | 10,98 |

| 2007 | ||

| Janvier | 431 | 10,89 |

| Février | 434 | 11,00 |

| Mars | 438 | 11,03 |

| Avril | 442 | 11,23 |

| Mai | 447 | 11,37 |

| Juin | 451 | 11,72 |

| Juillet | 455 | 11,65 |

| Août | 459 | 11,37 |

| Septembre | 462 | 10,86 |

| Octobre | 465 | 11,00 |

| Novembre | 468 | 10,71 |

| Décembre | 470 | 10,05 |

| 2008 | ||

| Janvier | 474 | 10,01 |

| Février | 477 | 9,94 |

| Mars | 482 | 9,96 |

| Avril | 485 | 9,74 |

| Mai | 489 | 9,39 |

| Juin | 493 | 9,16 |

| Juillet | 497 | 9,03 |

| Août | 499 | 8,87 |

| Septembre | 502 | 8,82 |

| Octobre | 504 | 8,42 |

| Novembre | 505 | 7,75 |

| Décembre | 508 | 8,02 |

| 2009 | ||

| Janvier | 511 | 7,84 |

| Février | 515 | 7,96 |

| Mars | 519 | 7,66 |

| Avril | 522 | 7,48 |

| Mai | 526 | 7,39 |

| Juin | 530 | 7,57 |

| Juillet | 533 | 7,27 |

| Août | 536 | 7,34 |

| Septembre | 539 | 7,25 |

| Octobre | 545 | 8,02 |

| Novembre | 548 | 8,65 |

| Décembre | 551 | 8,43 |

| 2010 | ||

| Janvier | 552 | 8,00 |

| Février | 554 | 7,50 |

| Mars | 555 | 6,99 |

| Avril | 557 | 6,73 |

| Mai | 557 | 6,02 |

| Juin | 557 | 5,03 |

| Juillet | 559 | 4,90 |

| Août | 561 | 4,61 |

| Septembre | 563 | 4,49 |

| Octobre | 566 | 3,82 |

| Novembre | 568 | 3,69 |

| Décembre | 570 | 3,39 |

| 2011 | ||

| Janvier | 577 | 4,52 |

| Février | 577 | 4,14 |

| Mars | 577 | 3,91 |

| Avril | 580 | 4,08 |

| Mai | 580 | 4,07 |

| Juin | 582 | 4,50 |

| Juillet | 583 | 4,42 |

| Août | 584 | 4,21 |

| Septembre | 585 | 3,93 |

| Octobre | 585 | 3,43 |

| Novembre | 590 | 3,81 |

| Décembre | 591 | 3,77 |

| 2012 | ||

| Janvier | 592 | 2,48 |

| Février | 592 | 2,54 |

| Mars | 592 | 2,71 |

| Avril | 594 | 2,42 |

| Mai | 596 | 2,70 |

| Juin | 597 | 2,69 |

| Juillet | 598 | 2,46 |

| Août | 601 | 2,87 |

| Septembre | 603 | 3,05 |

| Octobre | 604 | 3,31 |

| Novembre | 605 | 2,57 |

| Décembre | 607 | 2,65 |

| 2013 | ||

| Janvier | 607 | 2,56 |

| Février | 613 | 3,60 |

| Mars | 613 | 3,55 |

| Avril | 614 | 3,48 |

| Mai | 616 | 3,37 |

| Juin | 616 | 3,16 |

| Juillet | 619 | 3,52 |

| Août | 621 | 3,24 |

| Septembre | 622 | 3,15 |

| Octobre | 623 | 3,04 |

| Novembre | 625 | 3,19 |

| Décembre | 627 | 3,37 |

| 2014 | ||

| Janvier | 629 | 3,65 |

| Février | 631 | 2,89 |

| Mars | 632 | 3,04 |

| Avril | 633 | 3,10 |

| Mai | 635 | 3,14 |

| Juin | 637 | 3,42 |

| Juillet | 639 | 3,35 |

| Août | 642 | 3,39 |

| Septembre | 644 | 3,60 |

| Octobre | 646 | 3,77 |

| Novembre | 648 | 3,72 |

| Décembre | 650 | 3,59 |

| 2015 | ||

| Janvier | 652 | 3,61 |

| Février | 653 | 3,55 |

| Mars | 656 | 3,71 |

| Avril | 658 | 3,95 |

| Mai | 661 | 4,16 |

| Juin | 664 | 4,26 |

| Juillet | 666 | 4,16 |

| Août | 668 | 4,06 |

| Septembre | 670 | 3,98 |

| Octobre | 671 | 3,82 |

| Novembre | 673 | 3,88 |

| Décembre | 674 | 3,72 |

| 2016 | ||

| Janvier | 676 | 3,79 |

| Février | 678 | 3,87 |

| Mars | 681 | 3,95 |

| Avril | 685 | 4,11 |

| Mai | 688 | 3,97 |

| Juin | 690 | 3,84 |

| Juillet | 692 | 3,92 |

| Août | 692 | 3,60 |

| Septembre | 693 | 3,40 |

| Octobre | 696 | 3,73 |

| Novembre | 698 | 3,78 |

| Décembre | 702 | 4,22 |

| 2017 | ||

| Janvier | 707 | 4,47 |

| Février | 710 | 4,68 |

| Mars | 716 | 5,00 |

| Avril | 719 | 4,91 |

| Mai | 722 | 4,97 |

| Juin | 725 | 5,09 |

| Juillet | 729 | 5,35 |

| Août | 730 | 5,52 |

| Septembre | 732 | 5,63 |

| Octobre | 734 | 5,44 |

| Novembre | 736 | 5,38 |

| Décembre | 738 | 5,07 |

| 2018 | ||

| Janvier | 740 | 4,77 |

| Février | 743 | 4,61 |

| Mars | 747 | 4,35 |

| Avril | 751 | 4,47 |

| Mai | 756 | 4,74 |

| Juin | 760 | 4,86 |

| Juillet | 764 | 4,79 |

| Août | 766 | 4,95 |

| Septembre | 770 | 5,18 |

| Octobre | 772 | 5,15 |

| Novembre | 775 | 5,30 |

| Décembre | 775 | 5,01 |

| 2019 | ||

| Janvier | 774 | 4,58 |

| Février | 775 | 4,35 |

| Mars | 778 | 4,19 |

| Avril | 784 | 4,31 |

| Mai | 787 | 4,10 |

| Juin | 791 | 4,02 |

| Juillet | 793 | 3,77 |

| Août | 794 | 3,61 |

| Septembre | 795 | 3,31 |

| Octobre | 796 | 3,20 |

| Novembre | 797 | 2,80 |

| Décembre | 798 | 3,04 |

| 2020 | ||

| Janvier | 799 | 3,22 |

| Février | 802 | 3,53 |

| Mars | 796 | 2,36 |

| Avril | 785 | 0,15 |

| Mai | 779 | -1,03 |

| Juin | 780 | -1,42 |

| Juillet | 780 | -1,65 |

| Août | 782 | -1,44 |

| Septembre | 784 | -1,44 |

| Octobre | 784 | -1,49 |

| Novembre | 786 | -1,28 |

| Décembre | 783 | -1,95 |

| 2021 | ||

| Janvier | 782 | -2,15 |

| Février | 783 | -2,38 |

| Mars | 785 | -1,44 |

| Avril | 789 | 0,59 |

| Mai | 791 | 1,52 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, tableau 36-10-0639-01, Passifs de crédit des ménages. Les colonnes grises désignent les périodes de récession. |

||

| Croissance annuelle en pourcentage (%) | 1991 à 2000 | 2000 à 2009 | 2010 à 2019 | 2020 | T1 2021 |

|---|---|---|---|---|---|

| Dette non hypothécaire des ménages | 6,6 | 9,5 | 3,8 | -1,5 | -1,0 |

| Dette hypothécaire des ménages | 5,2 | 9,2 | 5,5 | 7,1 | 7,4 |

| PIB nominal | 5,0 | 4,0 | 3,8 | -1,2 | 6,3 |

| Source : Statistique Canada, Tableau 36-10-0639-01, Passifs de crédit des ménages. Statistique Canada Tableau 36-10-0103-01, Produit intérieur brut, en termes de revenus, trimestriel. | |||||

Répercussions de la COVID-19 sur le revenu disponible des ménages

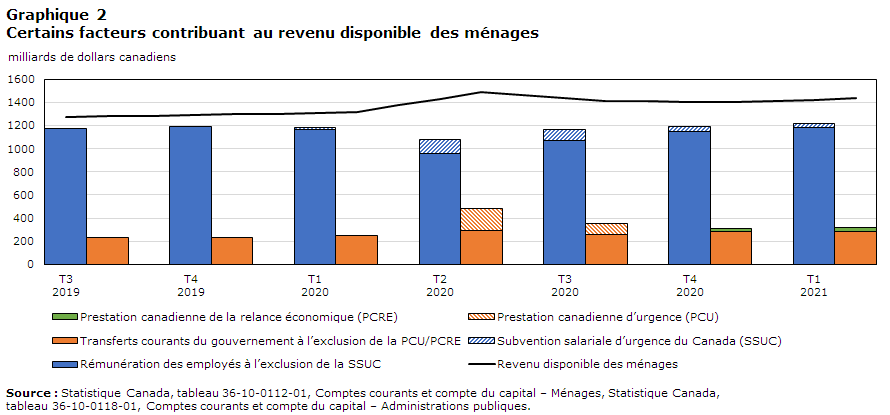

Avec l’intensification des effets de la pandémie et les ordonnances de confinement à domicile par les différents ordres de gouvernement à la fin du mois de mars, les revenus du travail des ménages ont connu une contraction importante, de nombreux travailleurs ayant été victimes de mises à pied, de réductions des heures de travail et de la modification de leurs conditions de travail. Malgré les mesures de soutien du revenu mises en œuvre par tous les ordres de gouvernement pour aider les personnes touchées par les restrictions liées à la pandémie de COVID-19, la rémunération totale des employés a chuté de 8,5 % au deuxième trimestre de 2020Note 7. La Subvention salariale d’urgence du Canada (SSUC) a constitué un soutien clé du revenu du travail, permettant aux entreprises de demander et de recevoir des fonds afin de garder leurs employés sur leur liste de paie tant qu’elles satisfaisaient à certains critères. Sans ce soutien, la rémunération des employés aurait possiblement affiché une diminution bien plus prononcée de 17 % au deuxième trimestreNote 8. Malgré la baisse de la rémunération, les effets combinés de la Prestation canadienne d’urgence (PCU) du gouvernement et de la transition subséquente vers la Prestation canadienne de relance économique (PCRE) ont contribué à propulser le revenu disponible des ménages à des niveaux record. Bien que la rémunération des employés ait rebondi grâce à l’assouplissement des restrictions aux troisième et quatrième trimestres de 2020, elle n’était pas encore entièrement revenue aux niveaux d’avant la pandémie à la fin de 2020; toutefois, au premier trimestre de 2021, elle a rattrapé son retard et dépassé les niveaux de la fin de 2019. Les transferts gouvernementaux aux ménages sont restés de 25,8 % supérieurs aux niveaux observés au premier trimestre de 2020, alors que les mesures gouvernementales de soutien ont continué de renforcer les revenusNote 9.

Tableau de données du graphique 2

| Revenu disponible des ménages | Rémunération des employés à l’exclusion de la SSUC | Subvention salariale d’urgence du Canada (SSUC) | Transferts courants du gouvernement à l’exclusion de la PCU/PCRE | Prestation canadienne d’urgence | Prestation canadienne de la relance économique | |

|---|---|---|---|---|---|---|

| milliards de dollars canadiens | ||||||

| T3 2019 | 1 276 048 | 1 178 132 | 0 | 231 316 | 0 | 0 |

| T4 2019 | 1 291 528 | 1 193 364 | 0 | 233 248 | 0 | 0 |

| T1 2020 | 1 309 219 | 1 161 668 | 17 436 | 252 592 | 0 | 0 |

| T2 2020 | 1 430 896 | 960 932 | 117 404 | 291 052 | 192 876 | 0 |

| T3 2020 | 1 437 473 | 1 071 548 | 90 844 | 257 220 | 99 344 | 0 |

| T4 2020 | 1 405 753 | 1 149 232 | 42 812 | 281 352 | 6 272 | 24 292 |

| T1 2021 | 1 424 236 | 1 183 884 | 33 228 | 288 552 | 0 | 29 120 |

|

Source : Statistique Canada, tableau 36-10-0112-01, Comptes courants et compte du capital – Ménages, Statistique Canada, tableau 36-10-0118-01, Comptes courants et compte du capital – Administrations publiques. |

||||||

Diminution des dépenses des ménages au début de 2020

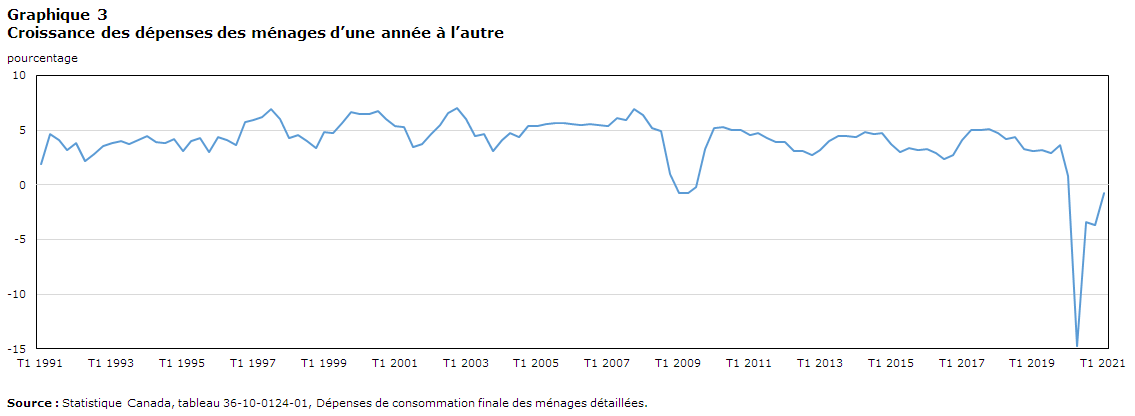

Comme les différents ordres de gouvernement ont ordonné la fermeture de toutes les entreprises non essentielles au cours du premier confinement au début de 2020, les ménages ne pouvaient pas accéder facilement aux biens et services par l’entremise des détaillants physiques traditionnels, et les ventes au détail ont diminué de 10,4 % de février 2020 à mars 2020. Alors que les ventes en magasin chutaient en mars, les ventes du commerce électronique ont fait un bond de 22,5 % sur une base désaisonnalisée, les consommateurs s’étant tournés vers les achats en ligne. La baisse de l’ensemble des ventes au détail s’est poursuivie en avril, les ventes globales ayant diminué de 24,9 %Note 10Note 11.

De l’autre côté de l’équation du commerce de détail, les dépenses de consommation des ménages (désaisonnalisées) ont enregistré une diminution marquée de 14,6 % par rapport au trimestre précédent et de 14,7 % par rapport à l’année précédente au deuxième trimestre de 2020Note 12. Il s’agit des plus fortes baisses mensuelles et d’une année à l’autre depuis le début de cette série chronologique en 1961. Si les dépenses ont légèrement rebondi tout au long de l’été avec l’assouplissement des restrictions, les dépenses des ménages sont restées faibles le reste de l’année. Malgré la reprise du marché du travail, le soutien continu de tous les ordres de gouvernement et l’amélioration générale de la situation des entreprises, les dépenses nettes des ménages étaient de 2,6 % inférieures aux records d’avant la pandémie à la fin du premier trimestre de 2021. Parmi les industries les plus durement touchées figurent celles liées aux voyages, ainsi que les autres industries axées sur les services avec une interaction directe avec les clients, comme les cinémas, les bars et les restaurants. Bien que les dépenses aient diminué, la majorité des consommateurs passant plus de temps chez eux, certaines industries particulières ont connu une importante croissance, notamment les meubles d’extérieur, les voitures usagées et les gros appareils électroménagers.

Tableau de données du graphique 3

| Estimations | Dépenses de consommation finale des ménages |

|---|---|

| pourcentage | |

| 1991 | |

| T1 | 1,93 |

| T2 | 4,66 |

| T3 | 4,09 |

| T4 | 3,19 |

| 1992 | |

| T1 | 3,81 |

| T2 | 2,21 |

| T3 | 2,82 |

| T4 | 3,54 |

| 1993 | |

| T1 | 3,83 |

| T2 | 3,96 |

| T3 | 3,74 |

| T4 | 4,11 |

| 1994 | |

| T1 | 4,50 |

| T2 | 3,89 |

| T3 | 3,82 |

| T4 | 4,16 |

| 1995 | |

| T1 | 3,13 |

| T2 | 4,04 |

| T3 | 4,28 |

| T4 | 2,95 |

| 1996 | |

| T1 | 4,40 |

| T2 | 4,12 |

| T3 | 3,66 |

| T4 | 5,73 |

| 1997 | |

| T1 | 5,95 |

| T2 | 6,24 |

| T3 | 6,97 |

| T4 | 5,98 |

| 1998 | |

| T1 | 4,26 |

| T2 | 4,55 |

| T3 | 4,01 |

| T4 | 3,34 |

| 1999 | |

| T1 | 4,79 |

| T2 | 4,78 |

| T3 | 5,68 |

| T4 | 6,67 |

| 2000 | |

| T1 | 6,51 |

| T2 | 6,43 |

| T3 | 6,72 |

| T4 | 6,02 |

| 2001 | |

| T1 | 5,36 |

| T2 | 5,31 |

| T3 | 3,46 |

| T4 | 3,68 |

| 2002 | |

| T1 | 4,65 |

| T2 | 5,50 |

| T3 | 6,52 |

| T4 | 6,98 |

| 2003 | |

| T1 | 6,04 |

| T2 | 4,48 |

| T3 | 4,63 |

| T4 | 3,09 |

| 2004 | |

| T1 | 4,13 |

| T2 | 4,71 |

| T3 | 4,36 |

| T4 | 5,41 |

| 2005 | |

| T1 | 5,37 |

| T2 | 5,52 |

| T3 | 5,64 |

| T4 | 5,61 |

| 2006 | |

| T1 | 5,52 |

| T2 | 5,42 |

| T3 | 5,54 |

| T4 | 5,44 |

| 2007 | |

| T1 | 5,40 |

| T2 | 6,12 |

| T3 | 5,89 |

| T4 | 6,95 |

| 2008 | |

| T1 | 6,34 |

| T2 | 5,18 |

| T3 | 4,95 |

| T4 | 1,00 |

| 2009 | |

| T1 | -0,80 |

| T2 | -0,80 |

| T3 | -0,23 |

| T4 | 3,31 |

| 2010 | |

| T1 | 5,22 |

| T2 | 5,24 |

| T3 | 5,00 |

| T4 | 4,98 |

| 2011 | |

| T1 | 4,50 |

| T2 | 4,75 |

| T3 | 4,29 |

| T4 | 3,89 |

| 2012 | |

| T1 | 3,90 |

| T2 | 3,12 |

| T3 | 3,07 |

| T4 | 2,74 |

| 2013 | |

| T1 | 3,17 |

| T2 | 3,97 |

| T3 | 4,44 |

| T4 | 4,46 |

| 2014 | |

| T1 | 4,37 |

| T2 | 4,79 |

| T3 | 4,63 |

| T4 | 4,76 |

| 2015 | |

| T1 | 3,71 |

| T2 | 2,97 |

| T3 | 3,33 |

| T4 | 3,19 |

| 2016 | |

| T1 | 3,25 |

| T2 | 2,95 |

| T3 | 2,35 |

| T4 | 2,72 |

| 2017 | |

| T1 | 4,09 |

| T2 | 4,99 |

| T3 | 5,02 |

| T4 | 5,13 |

| 2018 | |

| T1 | 4,70 |

| T2 | 4,18 |

| T3 | 4,39 |

| T4 | 3,28 |

| 2019 | |

| T1 | 3,11 |

| T2 | 3,15 |

| T3 | 2,88 |

| T4 | 3,63 |

| 2020 | |

| T1 | 0,77 |

| T2 | -14,72 |

| T3 | -3,40 |

| T4 | -3,65 |

| 2021 | |

| T1 | -0,76 |

| Source : Statistique Canada, tableau 36-10-0124-01, Dépenses de consommation finale des ménages détaillées. | |

Tableau de données du graphique 4

| Industrie | Pourcentage de variation |

|---|---|

| Gros outils et équipement | 55,0 |

| Gros appareils ménagers | 46,7 |

| Aliments | 14,3 |

| Camions, fourgonnettes et VUS neufs | 12,8 |

| Commissions liées aux transactions d’actions et d’obligations |

11,4 |

| Essence | 6,2 |

| Véhicules automobiles d’occasion | 4,7 |

| Électricité | 2,5 |

| Voitures particulières neuves | -9,3 |

| Carburants et lubrifiants | -19,4 |

| Vêtements et chaussures | -20,6 |

| Vêtements | -22,3 |

| Garde d’enfants hors du foyer | -36,3 |

| Services de boissons alcoolisées | -54,2 |

| Transport urbain | -64,2 |

| Transport aérien | -91,0 |

| Cinéma | -96,9 |

| Source : Statistique Canada, tableau 36-10-0124-01, Dépenses de consommation finale des ménages détaillées. | |

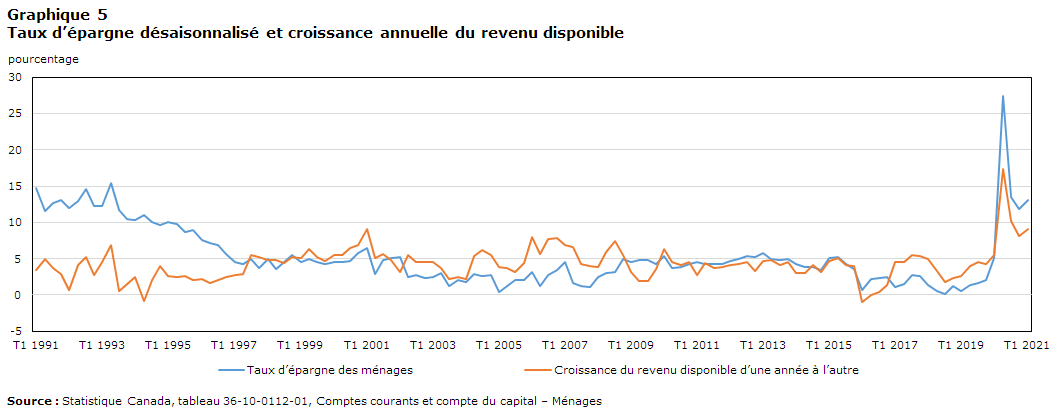

Épargne solide des ménages et recours réduit au financement non hypothécaire

Compte tenu de la hausse du revenu disponible et de l’atténuation des dépenses des ménages, l’épargne globale du secteur des ménages – la proportion du revenu disponible pour augmenter la valeur nette – a connu une croissance importante en 2020, atteignant son taux le plus élevé depuis la création de cette série en 1961Note 13. Le revenu disponible et le taux d’épargne sont demeurés élevés jusqu’à la fin de l’année 2020 et en 2021, car le soutien continu de tous les ordres de gouvernement, par le truchement de transferts directs et de subventions aux entreprises, a continué d’appuyer les revenus des ménages. Au cours de l’année et au premier trimestre de 2021, le taux d’épargne des ménages enregistré était à deux chiffres pendant quatre trimestres consécutifs et le niveau d’épargne annuelle globale en 2020 était presque au même niveau que celui des sept années précédentes combinées.

Tableau de données du graphique 5

| Estimations | Taux d’épargne des ménages | Croissance du revenu disponible d’une année à l’autre |

|---|---|---|

| pourcentage | ||

| 1991 | ||

| T1 | 14,80 | 3,46 |

| T2 | 11,60 | 4,94 |

| T3 | 12,70 | 3,76 |

| T4 | 13,10 | 2,87 |

| 1992 | ||

| T1 | 12,00 | 0,65 |

| T2 | 13,00 | 4,07 |

| T3 | 14,60 | 5,26 |

| T4 | 12,20 | 2,70 |

| 1993 | ||

| T1 | 12,30 | 4,61 |

| T2 | 15,40 | 6,94 |

| T3 | 11,70 | 0,54 |

| T4 | 10,40 | 1,51 |

| 1994 | ||

| T1 | 10,30 | 2,44 |

| T2 | 11,00 | -0,89 |

| T3 | 10,00 | 2,12 |

| T4 | 9,60 | 3,97 |

| 1995 | ||

| T1 | 10,00 | 2,65 |

| T2 | 9,80 | 2,50 |

| T3 | 8,70 | 2,57 |

| T4 | 8,90 | 2,05 |

| 1996 | ||

| T1 | 7,60 | 2,22 |

| T2 | 7,20 | 1,68 |

| T3 | 6,90 | 2,04 |

| T4 | 5,60 | 2,53 |

| 1997 | ||

| T1 | 4,50 | 2,78 |

| T2 | 4,30 | 2,88 |

| T3 | 4,90 | 5,46 |

| T4 | 3,70 | 5,18 |

| 1998 | ||

| T1 | 4,90 | 4,75 |

| T2 | 3,60 | 4,78 |

| T3 | 4,60 | 4,41 |

| T4 | 5,50 | 5,17 |

| 1999 | ||

| T1 | 4,50 | 5,10 |

| T2 | 5,00 | 6,37 |

| T3 | 4,60 | 5,18 |

| T4 | 4,20 | 4,72 |

| 2000 | ||

| T1 | 4,60 | 5,50 |

| T2 | 4,60 | 5,54 |

| T3 | 4,70 | 6,45 |

| T4 | 5,80 | 6,95 |

| 2001 | ||

| T1 | 6,50 | 9,03 |

| T2 | 2,90 | 5,16 |

| T3 | 4,80 | 5,62 |

| T4 | 5,10 | 4,86 |

| 2002 | ||

| T1 | 5,20 | 3,22 |

| T2 | 2,50 | 5,51 |

| T3 | 2,70 | 4,55 |

| T4 | 2,40 | 4,48 |

| 2003 | ||

| T1 | 2,50 | 4,52 |

| T2 | 3,00 | 3,67 |

| T3 | 1,20 | 2,22 |

| T4 | 2,00 | 2,50 |

| 2004 | ||

| T1 | 1,80 | 2,27 |

| T2 | 2,90 | 5,31 |

| T3 | 2,60 | 6,19 |

| T4 | 2,70 | 5,53 |

| 2005 | ||

| T1 | 0,40 | 3,81 |

| T2 | 1,30 | 3,65 |

| T3 | 2,10 | 3,19 |

| T4 | 2,10 | 4,46 |

| 2006 | ||

| T1 | 3,10 | 7,95 |

| T2 | 1,30 | 5,68 |

| T3 | 2,80 | 7,78 |

| T4 | 3,50 | 7,89 |

| 2007 | ||

| T1 | 4,50 | 6,90 |

| T2 | 1,70 | 6,55 |

| T3 | 1,30 | 4,26 |

| T4 | 1,10 | 4,06 |

| 2008 | ||

| T1 | 2,50 | 3,86 |

| T2 | 3,00 | 5,88 |

| T3 | 3,10 | 7,39 |

| T4 | 5,00 | 5,45 |

| 2009 | ||

| T1 | 4,60 | 3,12 |

| T2 | 4,80 | 1,89 |

| T3 | 4,80 | 1,87 |

| T4 | 4,30 | 3,51 |

| 2010 | ||

| T1 | 5,40 | 6,37 |

| T2 | 3,70 | 4,53 |

| T3 | 3,80 | 4,16 |

| T4 | 4,20 | 4,56 |

| 2011 | ||

| T1 | 4,50 | 2,71 |

| T2 | 4,30 | 4,35 |

| T3 | 4,30 | 3,75 |

| T4 | 4,30 | 3,85 |

| 2012 | ||

| T1 | 4,70 | 4,11 |

| T2 | 4,90 | 4,24 |

| T3 | 5,40 | 4,58 |

| T4 | 5,20 | 3,36 |

| 2013 | ||

| T1 | 5,80 | 4,73 |

| T2 | 5,00 | 4,82 |

| T3 | 4,80 | 4,12 |

| T4 | 4,90 | 4,53 |

| 2014 | ||

| T1 | 4,30 | 3,03 |

| T2 | 3,90 | 3,00 |

| T3 | 3,80 | 4,07 |

| T4 | 3,50 | 3,20 |

| 2015 | ||

| T1 | 5,10 | 4,69 |

| T2 | 5,20 | 5,05 |

| T3 | 4,30 | 4,14 |

| T4 | 3,60 | 3,97 |

| 2016 | ||

| T1 | 0,70 | -0,90 |

| T2 | 2,20 | 0,05 |

| T3 | 2,40 | 0,41 |

| T4 | 2,50 | 1,43 |

| 2017 | ||

| T1 | 1,10 | 4,55 |

| T2 | 1,50 | 4,52 |

| T3 | 2,80 | 5,51 |

| T4 | 2,60 | 5,39 |

| 2018 | ||

| T1 | 1,40 | 4,94 |

| T2 | 0,50 | 3,36 |

| T3 | 0,10 | 1,73 |

| T4 | 1,20 | 2,34 |

| 2019 | ||

| T1 | 0,60 | 2,55 |

| T2 | 1,40 | 4,02 |

| T3 | 1,60 | 4,53 |

| T4 | 2,00 | 4,20 |

| 2020 | ||

| T1 | 5,10 | 5,50 |

| T2 | 27,40 | 17,40 |

| T3 | 13,50 | 10,25 |

| T4 | 11,90 | 8,10 |

| 2021 | ||

| T1 | 13,10 | 9,10 |

| Source : Statistique Canada, tableau 36-10-0112-01, Comptes courants et compte du capital – Ménages | ||

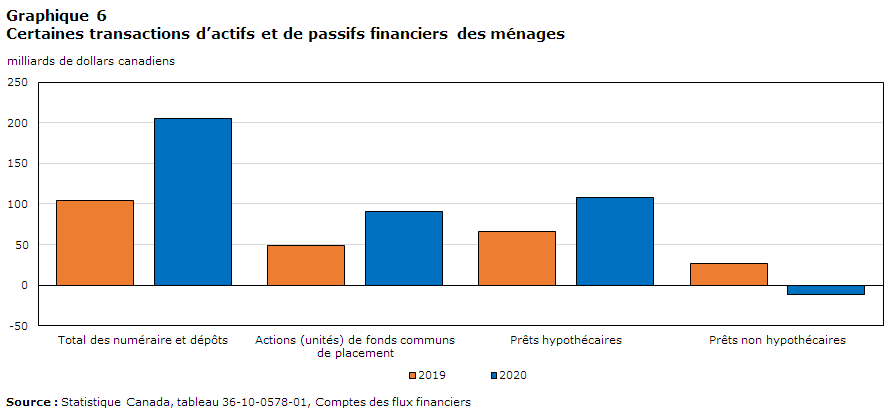

Les ménages peuvent utiliser leur épargne excédentaire pour investir dans l’immobilier et d’autres structures, ce qui s’ajoute à leur patrimoine non financier, ou pour acheter des actifs financiers ou réduire leurs passifs financiers, augmentant ainsi leur valeur financière nette. Toutefois, les ménages peuvent tout de même acheter des biens de consommation ou investir dans l’immobilier sans disposer d’économies suffisantes en obtenant simplement du financement sous forme de prêts hypothécaires et non hypothécaires.

Tableau de données du graphique 6

| Total des numéraire et dépôts | Actions (unités) de fonds communs de placement | Prêts hypothécaires | Prêts non hypothécaires | |

|---|---|---|---|---|

| milliards de dollars canadiens | ||||

| 2019 | 104 | 48 | 66 | 27 |

| 2020 | 206 | 91 | 108 | -12 |

| Source : Statistique Canada, tableau 36-10-0578-01, Comptes des flux financiers | ||||

En 2020, l’investissement dans de nouvelles immobilisations, principalement de nouvelles constructions résidentielles, a augmenté de 10,9 %, alors que le marché du logement en pleine ébullition faisait augmenter le prix des maisons. Les ménages ont aussi considérablement accru leur valeur financière nette, leurs transactions d’actifs financiers ayant dépassé leurs transactions de passifs financiers (c’est-à-dire les emprunts) pour la première fois depuis des décennies. Alors que les ménages ont ajouté plus de 207,4 milliards de dollars à leurs numéraire et dépôtsNote 14 en 2020, soit près du double de l’augmentation de l’année précédente, ils ont également augmenté leurs investissements dans les fonds communs de placement. La solidité de l’épargne a également réduit la dépendance des ménages au crédit, ceux-ci ayant enregistré une réduction nette de leurs soldes de prêts non hypothécaires en 2020, qui est demeurée au premier trimestre de 2021Note 15.

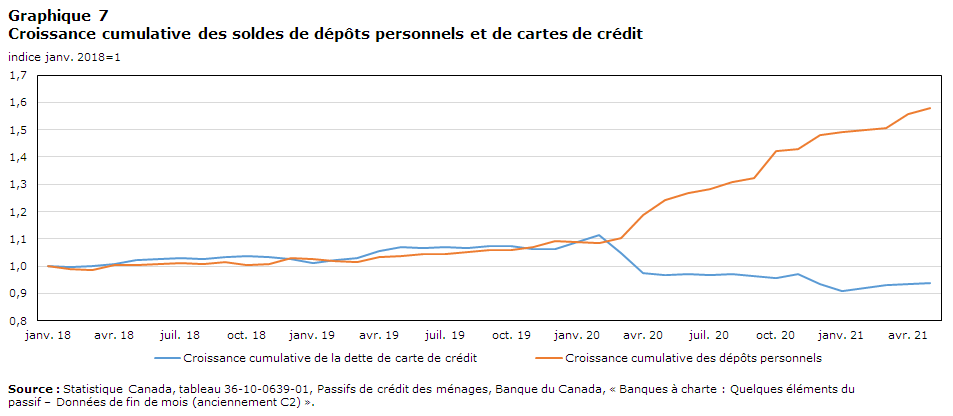

Tableau de données du graphique 7

| Passifs de crédit des ménages | Croissance cumulative de la dette de carte de crédit | Croissance cumulative des dépôts personnels |

|---|---|---|

| indice janv. 2018=1 | ||

| 2018 | ||

| Janvier | 1,000 | 1,000000 |

| Février | 0,997 | 0,989550862 |

| Mars | 1,001 | 0,98756937 |

| Avril | 1,009 | 1,002907586 |

| Mai | 1,022 | 1,003298992 |

| Juin | 1,025 | 1,006674868 |

| Juillet | 1,029 | 1,010655325 |

| Août | 1,028 | 1,007807149 |

| Septembre | 1,034 | 1,014010232 |

| Octobre | 1,037 | 1,005808183 |

| Novembre | 1,034 | 1,009547507 |

| Décembre | 1,026 | 1,030767295 |

| 2019 | ||

| Janvier | 1,011 | 1,025434391 |

| Février | 1,024 | 1,017421055 |

| Mars | 1,029 | 1,016379636 |

| Avril | 1,056 | 1,033059815 |

| Mai | 1,069 | 1,036767687 |

| Juin | 1,067 | 1,044078589 |

| Juillet | 1,071 | 1,043872402 |

| Août | 1,067 | 1,050701036 |

| Septembre | 1,073 | 1,058913569 |

| Octobre | 1,074 | 1,060884577 |

| Novembre | 1,062 | 1,071616786 |

| Décembre | 1,062 | 1,09185107 |

| 2020 | ||

| Janvier | 1,090 | 1,087625984 |

| Février | 1,113 | 1,085875142 |

| Mars | 1,050 | 1,103754001 |

| Avril | 0,974 | 1,187853838 |

| Mai | 0,968 | 1,241207347 |

| Juin | 0,972 | 1,266753568 |

| Juillet | 0,969 | 1,282514643 |

| Août | 0,973 | 1,306984498 |

| Septembre | 0,963 | 1,324824916 |

| Octobre | 0,957 | 1,422061311 |

| Novembre | 0,971 | 1,429781092 |

| Décembre | 0,936 | 1,479318395 |

| 2021 | ||

| Janvier | 0,909 | 1,492542321 |

| Février | 0,921 | 1,499566658 |

| Mars | 0,931 | 1,505769742 |

| Avril | 0,936 | 1,55701595 |

| Mai | 0,938 | 1,580937137 |

| Source : Statistique Canada, tableau 36-10-0639-01, Passifs de crédit des ménages, Banque du Canada, « Banques à charte : Quelques éléments du passif – Données de fin de mois (anciennement C2) ». | ||

Les nouveaux emprunts non hypothécaires chutent puis atteignent des sommets alors que les coûts du service de la dette diminuent

Comme les taux d’intérêt se sont maintenus à des niveaux historiquement bas tout au long de l’année 2020, les frais d’intérêt sur la dette non hypothécaire existante ont chuté en même temps que les paiements obligatoires du capital. Les emprunteurs ayant des produits à taux variable ou ceux qui ont pu refinancer ou consolider leur dette à des taux plus bas ont pu réduire leurs frais d’intérêt et consacrer une part plus importante de leur service de la dette à la réduction du capital restant dû. De plus, la réduction de la consommation attribuable aux restrictions liées à la pandémie et à d’autres raisons de retarder les achats a entraîné une réduction du rythme des nouveaux emprunts. Bien que les mesures plus récentes des gouvernements provinciaux en réponse à la COVID-19 aient été diverses, l’assouplissement général des restrictions en 2021 a entraîné une forte augmentation des nouveaux emprunts non hypothécaires, l’emprunt en avril ayant atteint un record inégalé depuis 2010, année à laquelle ces données ont commencé à être recueillies. Alors que l’activité d’emprunt a atteint son plus bas niveau au cours de la pandémie en mars et avril 2020, les nouveaux emprunts ont connu une croissance d’une année à l’autre exceptionnelle en mars et en avril 2021.

Tableau de données du graphique 8

| Total des nouveaux prêts individuels (axe de gauche) | Croissance mensuelle des nouveaux prêts individuels (axe de droite) | Croissance d’une année à l’autre des nouveaux prêts individuels (axe de droite) | |

|---|---|---|---|

| milliards de dollars canadiens | pourcentage | ||

| 2018 | |||

| Janvier | 20 | -4 | 7,433024889 |

| Février | 19 | -1 | 4,160120655 |

| Mars | 19 | 0 | 2,218042375 |

| Avril | 19 | -2 | -1,181115876 |

| Mai | 19 | 0 | -3,274230848 |

| Juin | 19 | 1 | -5,181030401 |

| Juillet | 19 | -1 | -4,849752302 |

| Août | 19 | -1 | -2,421901236 |

| Septembre | 19 | -1 | -0,854581328 |

| Octobre | 19 | 0 | -2,001543214 |

| Novembre | 18 | -1 | -4,55407746 |

| Décembre | 18 | -1 | -9,296064523 |

| 2019 | |||

| Janvier | 18 | -2 | -8,112791668 |

| Février | 18 | 1 | -6,180530321 |

| Mars | 18 | -1 | -6,916976369 |

| Avril | 18 | 2 | -3,080832289 |

| Mai | 18 | 0 | -3,092489265 |

| Juin | 18 | 0 | -3,741431113 |

| Juillet | 19 | 1 | -1,957822836 |

| Août | 19 | 3 | 1,660955761 |

| Septembre | 19 | -2 | 0,883734502 |

| Octobre | 19 | 1 | 1,599518679 |

| Novembre | 19 | 1 | 2,901647839 |

| Décembre | 19 | 1 | 4,779495185 |

| 2020 | |||

| Janvier | 19 | 1 | 7,57415349 |

| Février | 20 | 1 | 7,20589507 |

| Mars | 21 | 8 | 16,93527115 |

| Avril | 14 | -34 | -24,71096507 |

| Mai | 14 | 1 | -23,59906769 |

| Juin | 15 | 9 | -17,35613195 |

| Juillet | 17 | 12 | -8,302815106 |

| Août | 18 | 9 | -3,349842849 |

| Septembre | 20 | 9 | 7,675114758 |

| Octobre | 21 | 4 | 11,24786556 |

| Novembre | 21 | 1 | 11,97862241 |

| Décembre | 22 | 2 | 12,69965664 |

| 2021 | |||

| Janvier | 22 | 3 | 14,86872835 |

| Février | 22 | -1 | 13,0880854 |

| Mars | 23 | 5 | 10,55619939 |

| Avril | 23 | -3 | 63,08579519 |

| Mai | 22 | -3 | 56,95554245 |

| Source : Banque du Canada, « Rapport sur les nouveaux prêts et existants (A4) ». | |||

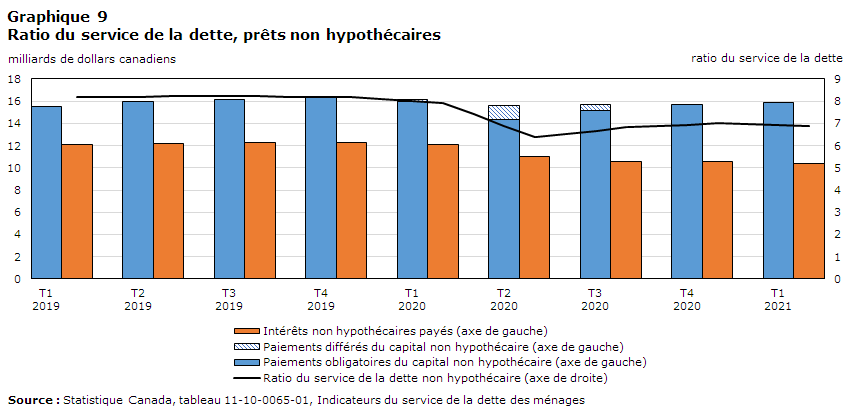

Les reports de paiements ont également eu une incidence sur le service de la dette en 2020, bien que dans une moindre mesure en ce qui concerne les emprunts non hypothécaires par rapport aux hypothèques. Dans l’ensemble, la majeure partie des reports ont eu lieu au deuxième trimestre et ont donné lieu à des paiements du capital obligatoire moins élevés qu’en l’absence de reports. Au quatrième trimestre, ces reports avaient pour la plupart pris fin, la majorité des débiteurs ayant repris leurs échéances de paiement.

Tableau de données du graphique 9

| Paiements obligatoires du capital non hypothécaire (axe de gauche) | Paiements différés du capital non hypothécaire (axe de gauche) | Intérêts non hypothécaires payés (axe de gauche) | Ratio du service de la dette non hypothécaire (axe de droite) | |

|---|---|---|---|---|

| milliards de dollars canadiens | ||||

| T1 2019 | 15 514 | 0 | 12 078 | 8,19 |

| T2 2019 | 15 962 | 0 | 12 152 | 8,20 |

| T3 2019 | 16 113 | 0 | 12 304 | 8,21 |

| T4 2019 | 16 373 | 0 | 12 244 | 8,18 |

| T1 2020 | 15 946 | 219 | 12 126 | 7,92 |

| T2 2020 | 14 366 | 1 272 | 10 980 | 6,90 |

| T3 2020 | 15 125 | 614 | 10 565 | 6,68 |

| T4 2020 | 15 658 | 0 | 10 529 | 6,94 |

| T1 2021 | 15 898 | 0 | 10 384 | 6,92 |

| Source : Statistique Canada, tableau 11-10-0065-01, Indicateurs du service de la dette des ménages | ||||

Les banques à charte fournissent la majorité des prêts non hypothécaires, comme avant la pandémie

Alors que la dette non hypothécaire des ménages a augmenté de façon constante au cours des 30 dernières années, la consolidation continue de l’industrie a fait augmenter la part de marché des grandes banques par rapport aux autres secteurs de prêt, entraînant une part croissante du financement provenant des banques à charte. Avec l’augmentation constante de la valeur des maisons, la popularité croissante des marges de crédit hypothécaire (MCH) au milieu des années 2000 a renforcé cet écart, puisque les banques étaient en mesure de puiser dans une part beaucoup plus importante des prêts hypothécaires des ménages canadiens à partir desquels les emprunteurs pouvaient libérer des fonds supplémentaires. Peut-être soutenues par la vigueur du marché canadien du logement au cours de la dernière décennie et par la baisse constante des taux d’intérêt, les MCH sont devenues le produit d’emprunt non hypothécaire de choix pour les ménages. Malgré les changements de préférences en matière d’emprunt qui ont résulté de la pandémie, la part de marché entre les banques et les établissements non bancaires continue de rester à peu près la même depuis 2011, les banques à charte détenant 74 % de la dette non hypothécaire.

Tableau de données du graphique 10

| Passifs de crédit des ménages | ||||

|---|---|---|---|---|

| Banques à charte | Gouvernement | Coopératives de crédit et caisses populaires | Autres prêteurs non-banques | |

| milliards de dollars canadiens | ||||

| 1990 | ||||

| Janvier | 78 | 0 | 16 | 27 |

| Février | 78 | 0 | 16 | 27 |

| Mars | 79 | 0 | 16 | 27 |

| Avril | 79 | 0 | 16 | 28 |

| Mai | 79 | 0 | 16 | 28 |

| Juin | 79 | 0 | 16 | 28 |

| Juillet | 80 | 0 | 16 | 28 |

| Août | 81 | 0 | 16 | 28 |

| Septembre | 81 | 0 | 16 | 27 |

| Octobre | 82 | 0 | 16 | 27 |

| Novembre | 82 | 0 | 16 | 27 |

| Décembre | 82 | 0 | 16 | 28 |

| 1991 | ||||

| Janvier | 82 | 0 | 17 | 28 |

| Février | 82 | 0 | 17 | 28 |

| Mars | 81 | 0 | 17 | 28 |

| Avril | 82 | 0 | 17 | 28 |

| Mai | 83 | 0 | 17 | 28 |

| Juin | 83 | 0 | 17 | 28 |

| Juillet | 83 | 0 | 17 | 28 |

| Août | 83 | 0 | 17 | 28 |

| Septembre | 82 | 0 | 17 | 29 |

| Octobre | 82 | 0 | 18 | 29 |

| Novembre | 82 | 0 | 18 | 29 |

| Décembre | 82 | 0 | 18 | 29 |

| 1992 | ||||

| Janvier | 82 | 0 | 18 | 29 |

| Février | 82 | 0 | 18 | 29 |

| Mars | 81 | 0 | 18 | 29 |

| Avril | 81 | 0 | 18 | 29 |

| Mai | 81 | 0 | 18 | 29 |

| Juin | 81 | 0 | 18 | 29 |

| Juillet | 82 | 0 | 18 | 29 |

| Août | 82 | 0 | 18 | 29 |

| Septembre | 82 | 0 | 18 | 29 |

| Octobre | 82 | 0 | 18 | 29 |

| Novembre | 81 | 0 | 18 | 29 |

| Décembre | 82 | 0 | 18 | 29 |

| 1993 | ||||

| Janvier | 82 | 0 | 19 | 28 |

| Février | 83 | 0 | 18 | 28 |

| Mars | 83 | 0 | 19 | 29 |

| Avril | 83 | 0 | 19 | 29 |

| Mai | 83 | 0 | 19 | 29 |

| Juin | 84 | 0 | 19 | 29 |

| Juillet | 84 | 0 | 19 | 29 |

| Août | 85 | 0 | 19 | 29 |

| Septembre | 86 | 0 | 19 | 28 |

| Octobre | 86 | 0 | 19 | 28 |

| Novembre | 87 | 0 | 19 | 28 |

| Décembre | 87 | 0 | 19 | 28 |

| 1994 | ||||

| Janvier | 87 | 0 | 19 | 28 |

| Février | 88 | 0 | 19 | 28 |

| Mars | 88 | 0 | 19 | 29 |

| Avril | 88 | 0 | 20 | 29 |

| Mai | 88 | 0 | 20 | 29 |

| Juin | 88 | 0 | 20 | 29 |

| Juillet | 89 | 0 | 20 | 29 |

| Août | 90 | 0 | 19 | 29 |

| Septembre | 90 | 0 | 20 | 29 |

| Octobre | 91 | 0 | 20 | 29 |

| Novembre | 92 | 0 | 20 | 29 |

| Décembre | 93 | 0 | 20 | 30 |

| 1995 | ||||

| Janvier | 93 | 0 | 20 | 30 |

| Février | 94 | 0 | 20 | 30 |

| Mars | 94 | 0 | 20 | 30 |

| Avril | 94 | 0 | 20 | 30 |

| Mai | 95 | 0 | 21 | 30 |

| Juin | 95 | 0 | 21 | 30 |

| Juillet | 96 | 0 | 21 | 30 |

| Août | 96 | 0 | 21 | 31 |

| Septembre | 97 | 0 | 21 | 31 |

| Octobre | 98 | 0 | 21 | 31 |

| Novembre | 99 | 0 | 21 | 31 |

| Décembre | 99 | 0 | 21 | 31 |

| 1996 | ||||

| Janvier | 99 | 0 | 21 | 32 |

| Février | 100 | 0 | 22 | 33 |

| Mars | 100 | 0 | 22 | 33 |

| Avril | 101 | 0 | 22 | 34 |

| Mai | 101 | 0 | 22 | 34 |

| Juin | 102 | 0 | 22 | 35 |

| Juillet | 102 | 0 | 22 | 35 |

| Août | 102 | 0 | 23 | 36 |

| Septembre | 102 | 0 | 23 | 36 |

| Octobre | 103 | 0 | 23 | 37 |

| Novembre | 103 | 0 | 23 | 37 |

| Décembre | 103 | 0 | 23 | 37 |

| 1997 | ||||

| Janvier | 104 | 0 | 23 | 38 |

| Février | 105 | 0 | 23 | 39 |

| Mars | 107 | 0 | 23 | 40 |

| Avril | 108 | 0 | 23 | 40 |

| Mai | 108 | 0 | 23 | 41 |

| Juin | 108 | 0 | 23 | 41 |

| Juillet | 109 | 0 | 23 | 42 |

| Août | 110 | 0 | 23 | 44 |

| Septembre | 112 | 0 | 23 | 44 |

| Octobre | 110 | 0 | 23 | 47 |

| Novembre | 111 | 0 | 23 | 48 |

| Décembre | 112 | 0 | 24 | 49 |

| 1998 | ||||

| Janvier | 113 | 0 | 24 | 49 |

| Février | 114 | 0 | 24 | 50 |

| Mars | 115 | 0 | 24 | 51 |

| Avril | 115 | 0 | 24 | 54 |

| Mai | 114 | 0 | 24 | 56 |

| Juin | 114 | 0 | 24 | 57 |

| Juillet | 115 | 0 | 24 | 58 |

| Août | 114 | 0 | 24 | 60 |

| Septembre | 114 | 0 | 24 | 61 |

| Octobre | 114 | 0 | 24 | 62 |

| Novembre | 114 | 0 | 24 | 63 |

| Décembre | 115 | 0 | 24 | 64 |

| 1999 | ||||

| Janvier | 115 | 0 | 24 | 64 |

| Février | 116 | 0 | 25 | 65 |

| Mars | 116 | 0 | 25 | 67 |

| Avril | 117 | 0 | 25 | 67 |

| Mai | 118 | 0 | 25 | 67 |

| Juin | 119 | 0 | 25 | 68 |

| Juillet | 119 | 0 | 25 | 69 |

| Août | 119 | 0 | 25 | 69 |

| Septembre | 119 | 0 | 25 | 71 |

| Octobre | 119 | 0 | 25 | 73 |

| Novembre | 121 | 0 | 25 | 74 |

| Décembre | 122 | 0 | 25 | 75 |

| 2000 | ||||

| Janvier | 123 | 0 | 25 | 70 |

| Février | 138 | 0 | 26 | 70 |

| Mars | 134 | 0 | 26 | 70 |

| Avril | 134 | 0 | 26 | 71 |

| Mai | 135 | 0 | 26 | 71 |

| Juin | 136 | 0 | 26 | 71 |

| Juillet | 137 | 0 | 27 | 72 |

| Août | 139 | 0 | 27 | 73 |

| Septembre | 141 | 0 | 26 | 73 |

| Octobre | 143 | 1 | 27 | 72 |

| Novembre | 144 | 1 | 27 | 73 |

| Décembre | 144 | 1 | 27 | 73 |

| 2001 | ||||

| Janvier | 145 | 2 | 27 | 74 |

| Février | 145 | 2 | 28 | 74 |

| Mars | 144 | 2 | 28 | 74 |

| Avril | 144 | 2 | 28 | 75 |

| Mai | 144 | 2 | 28 | 76 |

| Juin | 145 | 2 | 28 | 77 |

| Juillet | 145 | 2 | 29 | 77 |

| Août | 146 | 3 | 29 | 77 |

| Septembre | 147 | 3 | 30 | 77 |

| Octobre | 147 | 3 | 30 | 77 |

| Novembre | 148 | 3 | 30 | 78 |

| Décembre | 148 | 3 | 31 | 78 |

| 2002 | ||||

| Janvier | 150 | 3 | 31 | 78 |

| Février | 152 | 3 | 31 | 78 |

| Mars | 153 | 3 | 31 | 78 |

| Avril | 154 | 3 | 32 | 78 |

| Mai | 155 | 3 | 32 | 79 |

| Juin | 156 | 3 | 32 | 79 |

| Juillet | 156 | 3 | 32 | 80 |

| Août | 158 | 4 | 33 | 80 |

| Septembre | 160 | 4 | 33 | 81 |

| Octobre | 161 | 4 | 33 | 81 |

| Novembre | 162 | 4 | 33 | 81 |

| Décembre | 163 | 4 | 34 | 81 |

| 2003 | ||||

| Janvier | 165 | 4 | 34 | 80 |

| Février | 167 | 4 | 34 | 79 |

| Mars | 169 | 4 | 34 | 78 |

| Avril | 171 | 5 | 35 | 79 |

| Mai | 172 | 5 | 35 | 79 |

| Juin | 173 | 5 | 35 | 80 |

| Juillet | 176 | 5 | 35 | 81 |

| Août | 175 | 6 | 35 | 82 |

| Septembre | 176 | 6 | 36 | 83 |

| Octobre | 178 | 6 | 36 | 83 |

| Novembre | 179 | 6 | 36 | 84 |

| Décembre | 182 | 6 | 36 | 84 |

| 2004 | ||||

| Janvier | 183 | 7 | 36 | 85 |

| Février | 184 | 7 | 36 | 85 |

| Mars | 186 | 7 | 37 | 86 |

| Avril | 189 | 7 | 37 | 86 |

| Mai | 191 | 7 | 37 | 87 |

| Juin | 194 | 8 | 37 | 87 |

| Juillet | 197 | 8 | 38 | 87 |

| Août | 199 | 8 | 38 | 87 |

| Septembre | 200 | 8 | 38 | 87 |

| Octobre | 203 | 8 | 38 | 88 |

| Novembre | 207 | 8 | 38 | 88 |

| Décembre | 210 | 8 | 39 | 88 |

| 2005 | ||||

| Janvier | 212 | 9 | 39 | 91 |

| Février | 214 | 9 | 39 | 94 |

| Mars | 216 | 9 | 39 | 97 |

| Avril | 217 | 9 | 39 | 98 |

| Mai | 217 | 9 | 39 | 100 |

| Juin | 219 | 9 | 39 | 101 |

| Juillet | 220 | 9 | 39 | 102 |

| Août | 222 | 10 | 40 | 102 |

| Septembre | 224 | 10 | 40 | 103 |

| Octobre | 225 | 10 | 40 | 104 |

| Novembre | 227 | 10 | 40 | 105 |

| Décembre | 228 | 10 | 40 | 106 |

| 2006 | ||||

| Janvier | 230 | 11 | 40 | 107 |

| Février | 231 | 11 | 41 | 108 |

| Mars | 234 | 11 | 41 | 109 |

| Avril | 236 | 11 | 41 | 110 |

| Mai | 239 | 11 | 41 | 110 |

| Juin | 241 | 11 | 41 | 110 |

| Juillet | 243 | 12 | 42 | 112 |

| Août | 245 | 12 | 42 | 113 |

| Septembre | 248 | 12 | 42 | 115 |

| Octobre | 247 | 12 | 43 | 117 |

| Novembre | 248 | 12 | 43 | 120 |

| Décembre | 250 | 12 | 43 | 122 |

| 2007 | ||||

| Janvier | 252 | 12 | 43 | 123 |

| Février | 254 | 12 | 43 | 124 |

| Mars | 257 | 12 | 43 | 126 |

| Avril | 259 | 13 | 44 | 127 |

| Mai | 262 | 13 | 44 | 128 |

| Juin | 265 | 13 | 45 | 129 |

| Juillet | 268 | 13 | 45 | 130 |

| Août | 270 | 13 | 45 | 131 |

| Septembre | 272 | 13 | 45 | 131 |

| Octobre | 276 | 13 | 46 | 130 |

| Novembre | 280 | 13 | 46 | 130 |

| Décembre | 283 | 13 | 46 | 129 |

| 2008 | ||||

| Janvier | 286 | 13 | 46 | 129 |

| Février | 288 | 13 | 46 | 130 |

| Mars | 292 | 14 | 46 | 130 |

| Avril | 295 | 14 | 47 | 130 |

| Mai | 298 | 14 | 47 | 130 |

| Juin | 301 | 14 | 47 | 130 |

| Juillet | 305 | 14 | 47 | 130 |

| Août | 308 | 14 | 48 | 129 |

| Septembre | 311 | 15 | 48 | 128 |

| Octobre | 315 | 15 | 48 | 127 |

| Novembre | 315 | 15 | 49 | 126 |

| Décembre | 320 | 15 | 49 | 125 |

| 2009 | ||||

| Janvier | 324 | 15 | 49 | 123 |

| Février | 329 | 15 | 50 | 122 |

| Mars | 333 | 15 | 50 | 120 |

| Avril | 337 | 15 | 50 | 119 |

| Mai | 342 | 15 | 50 | 118 |

| Juin | 348 | 15 | 51 | 116 |

| Juillet | 351 | 15 | 51 | 115 |

| Août | 355 | 15 | 51 | 114 |

| Septembre | 359 | 16 | 52 | 113 |

| Octobre | 365 | 16 | 52 | 112 |

| Novembre | 369 | 16 | 52 | 111 |

| Décembre | 373 | 16 | 52 | 110 |

| 2010 | ||||

| Janvier | 376 | 16 | 52 | 108 |

| Février | 379 | 16 | 52 | 107 |

| Mars | 381 | 16 | 53 | 106 |

| Avril | 383 | 16 | 52 | 105 |

| Mai | 385 | 16 | 52 | 104 |

| Juin | 385 | 16 | 52 | 103 |

| Juillet | 387 | 16 | 52 | 102 |

| Août | 390 | 17 | 53 | 102 |

| Septembre | 392 | 17 | 53 | 101 |

| Octobre | 395 | 17 | 53 | 100 |

| Novembre | 398 | 17 | 53 | 100 |

| Décembre | 399 | 17 | 53 | 100 |

| 2011 | ||||

| Janvier | 409 | 17 | 54 | 98 |

| Février | 410 | 17 | 54 | 96 |

| Mars | 411 | 17 | 54 | 94 |

| Avril | 414 | 18 | 54 | 94 |

| Mai | 414 | 18 | 54 | 94 |

| Juin | 416 | 18 | 54 | 94 |

| Juillet | 418 | 18 | 54 | 93 |

| Août | 419 | 18 | 55 | 93 |

| Septembre | 420 | 18 | 54 | 93 |

| Octobre | 420 | 18 | 55 | 91 |

| Novembre | 444 | 18 | 56 | 72 |

| Décembre | 445 | 18 | 56 | 72 |

| 2012 | ||||

| Janvier | 445 | 18 | 56 | 72 |

| Février | 445 | 18 | 57 | 72 |

| Mars | 446 | 18 | 57 | 71 |

| Avril | 446 | 19 | 57 | 72 |

| Mai | 448 | 19 | 57 | 72 |

| Juin | 449 | 19 | 57 | 72 |

| Juillet | 450 | 19 | 58 | 71 |

| Août | 454 | 19 | 58 | 71 |

| Septembre | 455 | 19 | 58 | 71 |

| Octobre | 456 | 20 | 58 | 71 |

| Novembre | 456 | 20 | 58 | 71 |

| Décembre | 457 | 20 | 58 | 71 |

| 2013 | ||||

| Janvier | 457 | 20 | 59 | 70 |

| Février | 463 | 21 | 59 | 70 |

| Mars | 464 | 21 | 59 | 69 |

| Avril | 464 | 21 | 59 | 70 |

| Mai | 465 | 21 | 59 | 70 |

| Juin | 466 | 21 | 59 | 70 |

| Juillet | 467 | 22 | 60 | 71 |

| Août | 467 | 22 | 60 | 72 |

| Septembre | 468 | 22 | 60 | 72 |

| Octobre | 468 | 22 | 60 | 73 |

| Novembre | 468 | 23 | 60 | 73 |

| Décembre | 470 | 23 | 61 | 74 |

| 2014 | ||||

| Janvier | 471 | 23 | 61 | 74 |

| Février | 472 | 23 | 61 | 75 |

| Mars | 472 | 23 | 61 | 75 |

| Avril | 472 | 23 | 62 | 76 |

| Mai | 473 | 23 | 62 | 76 |

| Juin | 475 | 24 | 63 | 76 |

| Juillet | 476 | 24 | 63 | 77 |

| Août | 477 | 24 | 63 | 77 |

| Septembre | 479 | 24 | 63 | 78 |

| Octobre | 480 | 24 | 63 | 79 |

| Novembre | 480 | 24 | 64 | 80 |

| Décembre | 481 | 24 | 64 | 80 |

| 2015 | ||||

| Janvier | 482 | 25 | 64 | 81 |

| Février | 484 | 25 | 64 | 81 |

| Mars | 486 | 25 | 64 | 81 |

| Avril | 488 | 25 | 64 | 81 |

| Mai | 490 | 25 | 64 | 82 |

| Juin | 492 | 26 | 65 | 82 |

| Juillet | 493 | 26 | 65 | 83 |

| Août | 494 | 26 | 65 | 83 |

| Septembre | 496 | 26 | 65 | 84 |

| Octobre | 496 | 26 | 65 | 84 |

| Novembre | 498 | 26 | 65 | 84 |

| Décembre | 498 | 26 | 65 | 85 |

| 2016 | ||||

| Janvier | 499 | 26 | 65 | 86 |

| Février | 500 | 26 | 65 | 87 |

| Mars | 502 | 26 | 65 | 89 |

| Avril | 504 | 26 | 66 | 90 |

| Mai | 505 | 26 | 66 | 91 |

| Juin | 506 | 26 | 66 | 92 |

| Juillet | 508 | 26 | 66 | 92 |

| Août | 506 | 26 | 67 | 93 |

| Septembre | 507 | 26 | 67 | 93 |

| Octobre | 509 | 27 | 67 | 94 |

| Novembre | 510 | 27 | 67 | 94 |

| Décembre | 513 | 27 | 68 | 95 |

| 2017 | ||||

| Janvier | 515 | 27 | 68 | 97 |

| Février | 516 | 27 | 68 | 99 |

| Mars | 519 | 27 | 68 | 101 |

| Avril | 521 | 27 | 69 | 101 |

| Mai | 523 | 28 | 69 | 102 |

| Juin | 526 | 28 | 69 | 102 |

| Juillet | 529 | 28 | 70 | 103 |

| Août | 529 | 28 | 70 | 103 |

| Septembre | 530 | 28 | 70 | 104 |

| Octobre | 531 | 28 | 71 | 103 |

| Novembre | 533 | 28 | 71 | 103 |

| Décembre | 535 | 28 | 71 | 103 |

| 2018 | ||||

| Janvier | 536 | 28 | 72 | 104 |

| Février | 538 | 29 | 72 | 104 |

| Mars | 540 | 29 | 73 | 105 |

| Avril | 543 | 29 | 74 | 105 |

| Mai | 547 | 29 | 74 | 106 |

| Juin | 549 | 29 | 75 | 106 |

| Juillet | 552 | 30 | 76 | 107 |

| Août | 554 | 30 | 76 | 107 |

| Septembre | 557 | 30 | 76 | 107 |

| Octobre | 558 | 30 | 76 | 107 |

| Novembre | 560 | 30 | 77 | 108 |

| Décembre | 560 | 30 | 77 | 108 |

| 2019 | ||||

| Janvier | 560 | 30 | 77 | 107 |

| Février | 562 | 30 | 76 | 107 |

| Mars | 565 | 31 | 76 | 106 |

| Avril | 569 | 31 | 77 | 107 |

| Mai | 571 | 31 | 78 | 108 |

| Juin | 574 | 31 | 78 | 108 |

| Juillet | 575 | 31 | 78 | 108 |

| Août | 577 | 31 | 78 | 108 |

| Septembre | 578 | 31 | 79 | 108 |

| Octobre | 578 | 31 | 79 | 108 |

| Novembre | 578 | 32 | 79 | 108 |

| Décembre | 579 | 32 | 79 | 109 |

| 2020 | ||||

| Janvier | 583 | 32 | 79 | 106 |

| Février | 587 | 32 | 79 | 104 |

| Mars | 582 | 32 | 80 | 102 |

| Avril | 572 | 32 | 78 | 102 |

| Mai | 567 | 33 | 77 | 102 |

| Juin | 568 | 33 | 77 | 102 |

| Juillet | 569 | 33 | 77 | 102 |

| Août | 571 | 33 | 77 | 101 |

| Septembre | 573 | 33 | 77 | 101 |

| Octobre | 574 | 33 | 77 | 100 |

| Novembre | 576 | 33 | 77 | 100 |

| Décembre | 573 | 33 | 77 | 99 |

| 2021 | ||||

| Janvier | 573 | 34 | 76 | 98 |

| Février | 576 | 34 | 77 | 97 |

| Mars | 578 | 34 | 77 | 96 |

| Avril | 582 | 34 | 77 | 96 |

| Mai | 584 | 34 | 78 | 95 |

|

Note : La mise à jour des normes IFRS en 2011 a entraîné des changements dans la comptabilité de certains produits. Source : Statistique Canada, tableau 36-10-0639-01, Passifs de crédit des ménages |

||||

Tableau de données du graphique 11

| Prêts non hypothécaires | Banques à charte | Gouvernement | Coopératives de crédit et caisses populaires | Autres prêteurs non-banques | |

|---|---|---|---|---|---|

| millions de dollars canadiens | |||||

| 2019 | |||||

| Janvier | -565 | -84 | 139 | -152 | -468 |

| Février | 980 | 1836 | 100 | -327 | -629 |

| Mars | 2814 | 3019 | 206 | 0 | -411 |

| Avril | 5561 | 3757 | 176 | 802 | 826 |

| Mai | 3449 | 2394 | 90 | 409 | 556 |

| Juin | 3857 | 2666 | 113 | 487 | 591 |

| Juillet | 2083 | 1826 | 152 | 241 | -136 |

| Août | 905 | 1095 | 109 | 8 | -307 |

| Septembre | 1307 | 1208 | 150 | 169 | -220 |

| Octobre | 1197 | 627 | 109 | 59 | 402 |

| Novembre | 303 | -137 | 163 | 16 | 261 |

| Décembre | 1627 | 1042 | 172 | 90 | 323 |

| 2020 | |||||

| Janvier | 870 | 3243 | 79 | -113 | -2339 |

| Février | 3357 | 4790 | 25 | 483 | -1941 |

| Mars | -6118 | -4852 | 26 | 499 | -1791 |

| Avril | -11634 | -10414 | 371 | -1453 | -138 |

| Mai | -5846 | -5281 | 334 | -632 | -267 |

| Juin | 685 | 1090 | 339 | -268 | -476 |

| Juillet | 244 | 676 | 29 | -409 | -52 |

| Août | 2590 | 2565 | 29 | 396 | -400 |

| Septembre | 1247 | 1423 | 56 | 183 | -415 |

| Octobre | 785 | 1335 | 98 | -404 | -244 |

| Novembre | 2012 | 2587 | 102 | -280 | -397 |

| Décembre | -3735 | -3217 | 130 | -26 | -622 |

| 2021 | |||||

| Janvier | -803 | 236 | 157 | -220 | -976 |

| Février | 1463 | 2414 | 123 | 144 | -1218 |

| Mars | 1500 | 2186 | 155 | 238 | -1079 |

| Avril | 4515 | 4349 | 223 | 232 | -289 |

| Mai | 1353 | 1208 | 168 | 493 | -516 |

| Source : Statistique Canada, tableau 36-10-0639-01, Passifs de crédit des ménages. | |||||

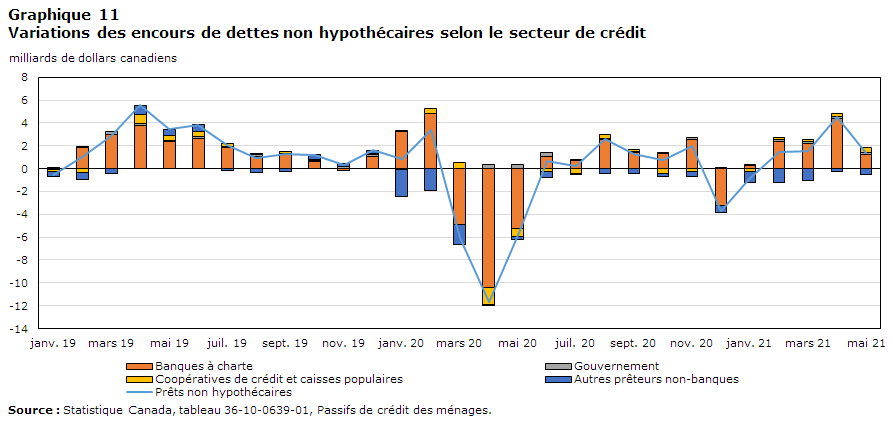

La dépendance des ménages aux prêts non hypothécaires varie selon le produit

De façon globale, la dette non hypothécaire des ménages a atteint un sommet de 802 milliards de dollars en février 2020 et a diminué pour atteindre un creux de 779 milliards de dollars en mai 2020, pour rester autour de ce niveau jusqu’en mars 2021, mois au cours duquel le solde s’est établi à 785 milliards de dollars. La majeure partie de cette dette a été contractée auprès des banques à charte, qui détenaient 74 % de toute la dette non hypothécaire des ménages en mars 2021. Dans ce contexte, les dettes plus coûteuses comme les cartes de crédit et les marges de crédit non garanties ont diminué considérablement pendant la pandémie, tandis que d’autres catégories de dettes comme les marges de crédit garanties et les prêts personnels ont continué d’augmenter.

Tableau de données du graphique 12

| Passifs de crédit des ménages | ||||

|---|---|---|---|---|

| Prêts personnels | Cartes de crédit | Total des marges de crédit | Autre | |

| milliards de dollars canadiens | ||||

| 1990 | ||||

| Janvier | 32 | 9 | 6 | 31 |

| Février | 32 | 9 | 6 | 32 |

| Mars | 32 | 9 | 6 | 32 |

| Avril | 32 | 9 | 6 | 32 |

| Mai | 32 | 9 | 6 | 32 |

| Juin | 32 | 9 | 6 | 32 |

| Juillet | 32 | 9 | 6 | 32 |

| Août | 33 | 10 | 6 | 32 |

| Septembre | 33 | 10 | 7 | 32 |

| Octobre | 33 | 10 | 7 | 33 |

| Novembre | 33 | 10 | 7 | 33 |

| Décembre | 33 | 10 | 7 | 33 |

| 1991 | ||||

| Janvier | 32 | 10 | 7 | 33 |

| Février | 32 | 10 | 7 | 33 |

| Mars | 32 | 10 | 7 | 32 |

| Avril | 32 | 10 | 7 | 33 |

| Mai | 32 | 10 | 7 | 33 |

| Juin | 32 | 10 | 8 | 34 |

| Juillet | 31 | 10 | 8 | 33 |

| Août | 31 | 10 | 8 | 33 |

| Septembre | 31 | 10 | 8 | 33 |

| Octobre | 31 | 10 | 8 | 33 |

| Novembre | 31 | 10 | 8 | 33 |

| Décembre | 31 | 10 | 8 | 33 |

| 1992 | ||||

| Janvier | 30 | 10 | 8 | 33 |

| Février | 30 | 10 | 8 | 33 |

| Mars | 30 | 10 | 8 | 33 |

| Avril | 30 | 10 | 9 | 33 |

| Mai | 30 | 10 | 9 | 33 |

| Juin | 29 | 10 | 9 | 33 |

| Juillet | 29 | 10 | 9 | 33 |

| Août | 29 | 10 | 9 | 33 |

| Septembre | 29 | 10 | 9 | 33 |

| Octobre | 29 | 10 | 9 | 33 |

| Novembre | 29 | 11 | 9 | 33 |

| Décembre | 29 | 11 | 9 | 33 |

| 1993 | ||||

| Janvier | 29 | 11 | 9 | 33 |

| Février | 29 | 11 | 9 | 33 |

| Mars | 29 | 11 | 9 | 33 |

| Avril | 29 | 11 | 10 | 33 |

| Mai | 29 | 11 | 10 | 33 |

| Juin | 29 | 11 | 10 | 33 |

| Juillet | 29 | 12 | 10 | 33 |

| Août | 29 | 12 | 10 | 34 |

| Septembre | 29 | 12 | 11 | 34 |

| Octobre | 29 | 12 | 11 | 33 |

| Novembre | 29 | 13 | 11 | 34 |

| Décembre | 30 | 13 | 11 | 34 |

| 1994 | ||||

| Janvier | 29 | 13 | 11 | 34 |

| Février | 29 | 13 | 11 | 34 |

| Mars | 30 | 13 | 11 | 34 |

| Avril | 30 | 13 | 11 | 34 |

| Mai | 30 | 14 | 11 | 34 |

| Juin | 30 | 14 | 11 | 33 |

| Juillet | 30 | 14 | 12 | 34 |

| Août | 30 | 14 | 12 | 34 |

| Septembre | 30 | 14 | 12 | 34 |

| Octobre | 30 | 14 | 12 | 34 |

| Novembre | 31 | 15 | 12 | 35 |

| Décembre | 31 | 15 | 13 | 35 |

| 1995 | ||||

| Janvier | 31 | 15 | 13 | 35 |

| Février | 31 | 15 | 13 | 35 |

| Mars | 31 | 15 | 13 | 35 |

| Avril | 31 | 15 | 13 | 35 |

| Mai | 31 | 15 | 13 | 36 |

| Juin | 31 | 16 | 13 | 36 |

| Juillet | 31 | 16 | 13 | 36 |

| Août | 31 | 16 | 13 | 36 |

| Septembre | 31 | 16 | 13 | 37 |

| Octobre | 32 | 16 | 13 | 37 |

| Novembre | 32 | 16 | 13 | 37 |

| Décembre | 32 | 16 | 13 | 37 |

| 1996 | ||||

| Janvier | 32 | 16 | 13 | 37 |

| Février | 32 | 16 | 14 | 37 |

| Mars | 33 | 16 | 14 | 37 |

| Avril | 33 | 16 | 14 | 38 |

| Mai | 33 | 16 | 14 | 38 |

| Juin | 33 | 16 | 14 | 38 |

| Juillet | 33 | 16 | 14 | 38 |

| Août | 33 | 17 | 14 | 38 |

| Septembre | 33 | 17 | 15 | 38 |

| Octobre | 33 | 17 | 15 | 38 |

| Novembre | 33 | 17 | 15 | 38 |

| Décembre | 33 | 17 | 16 | 38 |

| 1997 | ||||

| Janvier | 33 | 17 | 16 | 38 |

| Février | 33 | 17 | 16 | 39 |

| Mars | 34 | 17 | 17 | 39 |

| Avril | 34 | 17 | 17 | 39 |

| Mai | 34 | 17 | 17 | 40 |

| Juin | 34 | 17 | 18 | 39 |

| Juillet | 34 | 17 | 18 | 39 |

| Août | 35 | 17 | 19 | 39 |

| Septembre | 35 | 16 | 20 | 40 |

| Octobre | 33 | 16 | 21 | 40 |

| Novembre | 33 | 15 | 21 | 41 |

| Décembre | 34 | 15 | 22 | 41 |

| 1998 | ||||

| Janvier | 34 | 15 | 22 | 42 |

| Février | 34 | 15 | 22 | 42 |

| Mars | 34 | 15 | 23 | 42 |

| Avril | 35 | 14 | 23 | 42 |

| Mai | 35 | 12 | 24 | 43 |

| Juin | 35 | 12 | 24 | 43 |

| Juillet | 35 | 12 | 24 | 43 |

| Août | 35 | 11 | 25 | 43 |

| Septembre | 35 | 11 | 25 | 43 |

| Octobre | 36 | 11 | 25 | 43 |

| Novembre | 36 | 11 | 25 | 42 |

| Décembre | 36 | 11 | 25 | 42 |

| 1999 | ||||

| Janvier | 36 | 11 | 26 | 42 |

| Février | 36 | 11 | 26 | 43 |

| Mars | 37 | 11 | 26 | 43 |

| Avril | 37 | 11 | 27 | 43 |

| Mai | 37 | 11 | 27 | 43 |

| Juin | 37 | 11 | 27 | 43 |

| Juillet | 37 | 11 | 27 | 43 |

| Août | 37 | 12 | 28 | 43 |

| Septembre | 37 | 12 | 28 | 43 |

| Octobre | 37 | 12 | 28 | 43 |

| Novembre | 37 | 12 | 28 | 43 |

| Décembre | 37 | 13 | 29 | 43 |

| 2000 | ||||

| Janvier | 37 | 13 | 30 | 43 |

| Février | 40 | 15 | 38 | 45 |

| Mars | 40 | 16 | 35 | 44 |

| Avril | 40 | 16 | 34 | 43 |

| Mai | 40 | 17 | 34 | 44 |

| Juin | 40 | 17 | 35 | 44 |

| Juillet | 40 | 18 | 36 | 44 |

| Août | 41 | 18 | 37 | 44 |

| Septembre | 41 | 19 | 37 | 44 |

| Octobre | 41 | 19 | 39 | 44 |

| Novembre | 41 | 20 | 39 | 44 |

| Décembre | 41 | 19 | 40 | 44 |

| 2001 | ||||

| Janvier | 41 | 19 | 41 | 43 |

| Février | 40 | 20 | 41 | 44 |

| Mars | 40 | 20 | 42 | 42 |

| Avril | 40 | 20 | 43 | 42 |

| Mai | 40 | 21 | 42 | 42 |

| Juin | 40 | 21 | 43 | 41 |

| Juillet | 40 | 21 | 43 | 42 |

| Août | 40 | 22 | 44 | 41 |

| Septembre | 40 | 22 | 44 | 41 |

| Octobre | 40 | 23 | 45 | 40 |

| Novembre | 40 | 23 | 45 | 40 |

| Décembre | 39 | 23 | 46 | 39 |

| 2002 | ||||

| Janvier | 40 | 23 | 48 | 40 |

| Février | 40 | 24 | 49 | 39 |

| Mars | 40 | 24 | 50 | 39 |

| Avril | 40 | 25 | 51 | 39 |

| Mai | 39 | 25 | 52 | 39 |

| Juin | 39 | 25 | 53 | 38 |

| Juillet | 39 | 26 | 53 | 38 |

| Août | 39 | 26 | 55 | 38 |

| Septembre | 38 | 27 | 56 | 38 |

| Octobre | 39 | 28 | 57 | 38 |

| Novembre | 39 | 28 | 58 | 37 |

| Décembre | 39 | 29 | 59 | 37 |

| 2003 | ||||

| Janvier | 39 | 29 | 60 | 37 |

| Février | 39 | 31 | 61 | 37 |

| Mars | 39 | 32 | 62 | 36 |

| Avril | 39 | 32 | 64 | 36 |

| Mai | 39 | 32 | 65 | 36 |

| Juin | 39 | 32 | 66 | 36 |

| Juillet | 39 | 33 | 67 | 37 |

| Août | 39 | 32 | 68 | 36 |

| Septembre | 39 | 32 | 69 | 36 |

| Octobre | 39 | 32 | 71 | 36 |

| Novembre | 39 | 32 | 72 | 36 |

| Décembre | 39 | 33 | 74 | 36 |

| 2004 | ||||

| Janvier | 39 | 33 | 75 | 35 |

| Février | 39 | 33 | 77 | 35 |

| Mars | 39 | 33 | 79 | 35 |

| Avril | 39 | 34 | 81 | 35 |

| Mai | 40 | 34 | 83 | 35 |

| Juin | 40 | 35 | 85 | 34 |

| Juillet | 40 | 35 | 87 | 34 |

| Août | 40 | 36 | 89 | 34 |

| Septembre | 40 | 36 | 90 | 34 |

| Octobre | 41 | 36 | 92 | 34 |

| Novembre | 43 | 36 | 94 | 34 |

| Décembre | 43 | 36 | 96 | 34 |

| 2005 | ||||

| Janvier | 42 | 37 | 97 | 35 |

| Février | 43 | 37 | 99 | 36 |

| Mars | 43 | 37 | 100 | 36 |

| Avril | 43 | 36 | 101 | 36 |

| Mai | 43 | 36 | 103 | 36 |

| Juin | 43 | 36 | 105 | 36 |

| Juillet | 41 | 36 | 107 | 36 |

| Août | 41 | 36 | 108 | 36 |

| Septembre | 41 | 36 | 110 | 37 |

| Octobre | 41 | 36 | 112 | 37 |

| Novembre | 41 | 36 | 113 | 37 |

| Décembre | 41 | 36 | 114 | 37 |

| 2006 | ||||

| Janvier | 41 | 36 | 116 | 37 |

| Février | 41 | 35 | 117 | 37 |

| Mars | 41 | 36 | 119 | 38 |

| Avril | 41 | 36 | 120 | 38 |

| Mai | 41 | 37 | 122 | 39 |

| Juin | 41 | 38 | 123 | 40 |

| Juillet | 41 | 38 | 125 | 40 |

| Août | 41 | 39 | 126 | 40 |

| Septembre | 41 | 39 | 127 | 40 |

| Octobre | 41 | 39 | 126 | 40 |

| Novembre | 41 | 39 | 128 | 40 |

| Décembre | 41 | 39 | 129 | 41 |

| 2007 | ||||

| Janvier | 41 | 40 | 130 | 41 |

| Février | 42 | 39 | 131 | 42 |

| Mars | 42 | 40 | 133 | 42 |

| Avril | 42 | 41 | 134 | 42 |

| Mai | 42 | 42 | 136 | 42 |

| Juin | 42 | 43 | 138 | 42 |

| Juillet | 43 | 43 | 139 | 42 |

| Août | 43 | 43 | 141 | 43 |

| Septembre | 43 | 44 | 143 | 43 |

| Octobre | 43 | 45 | 144 | 43 |

| Novembre | 44 | 47 | 146 | 44 |

| Décembre | 44 | 47 | 148 | 43 |

| 2008 | ||||

| Janvier | 44 | 48 | 150 | 44 |

| Février | 45 | 48 | 152 | 43 |

| Mars | 45 | 49 | 155 | 44 |

| Avril | 45 | 49 | 158 | 43 |

| Mai | 45 | 49 | 160 | 44 |

| Juin | 46 | 49 | 162 | 44 |

| Juillet | 46 | 50 | 165 | 45 |

| Août | 47 | 50 | 167 | 44 |

| Septembre | 47 | 51 | 170 | 44 |

| Octobre | 47 | 51 | 172 | 44 |

| Novembre | 50 | 51 | 175 | 40 |

| Décembre | 51 | 52 | 178 | 40 |

| 2009 | ||||

| Janvier | 51 | 52 | 182 | 39 |

| Février | 52 | 53 | 186 | 39 |

| Mars | 52 | 53 | 189 | 39 |

| Avril | 53 | 53 | 192 | 39 |

| Mai | 53 | 54 | 196 | 39 |

| Juin | 54 | 54 | 200 | 39 |

| Juillet | 54 | 54 | 203 | 39 |

| Août | 55 | 54 | 207 | 39 |

| Septembre | 55 | 55 | 210 | 39 |

| Octobre | 56 | 55 | 212 | 42 |

| Novembre | 55 | 55 | 215 | 44 |

| Décembre | 56 | 56 | 217 | 44 |

| 2010 | ||||

| Janvier | 56 | 56 | 219 | 44 |

| Février | 57 | 56 | 221 | 44 |

| Mars | 57 | 56 | 223 | 44 |

| Avril | 58 | 57 | 224 | 44 |

| Mai | 58 | 57 | 225 | 45 |

| Juin | 58 | 56 | 226 | 45 |

| Juillet | 59 | 56 | 228 | 45 |

| Août | 59 | 56 | 229 | 45 |

| Septembre | 60 | 57 | 231 | 45 |

| Octobre | 60 | 58 | 232 | 45 |

| Novembre | 61 | 59 | 234 | 45 |

| Décembre | 62 | 59 | 234 | 45 |

| 2011 | ||||

| Janvier | 62 | 66 | 235 | 45 |

| Février | 63 | 66 | 236 | 45 |

| Mars | 63 | 66 | 237 | 45 |

| Avril | 65 | 66 | 239 | 45 |

| Mai | 65 | 64 | 240 | 45 |

| Juin | 66 | 64 | 242 | 45 |

| Juillet | 66 | 64 | 243 | 45 |

| Août | 67 | 63 | 244 | 45 |

| Septembre | 67 | 63 | 245 | 45 |

| Octobre | 68 | 63 | 246 | 44 |

| Novembre | 68 | 78 | 252 | 45 |

| Décembre | 69 | 78 | 253 | 45 |

| 2012 | ||||

| Janvier | 70 | 78 | 254 | 44 |

| Février | 70 | 77 | 254 | 44 |

| Mars | 71 | 77 | 254 | 44 |

| Avril | 71 | 77 | 255 | 44 |

| Mai | 71 | 77 | 256 | 44 |

| Juin | 71 | 78 | 257 | 44 |

| Juillet | 72 | 77 | 258 | 44 |

| Août | 74 | 77 | 259 | 43 |

| Septembre | 74 | 77 | 260 | 43 |

| Octobre | 75 | 77 | 260 | 43 |

| Novembre | 76 | 74 | 263 | 43 |

| Décembre | 76 | 75 | 263 | 43 |

| 2013 | ||||

| Janvier | 76 | 74 | 263 | 43 |

| Février | 83 | 74 | 263 | 43 |

| Mars | 84 | 74 | 263 | 43 |

| Avril | 84 | 75 | 263 | 43 |

| Mai | 87 | 72 | 263 | 42 |

| Juin | 88 | 72 | 263 | 42 |

| Juillet | 89 | 73 | 263 | 42 |

| Août | 89 | 73 | 263 | 42 |

| Septembre | 90 | 73 | 263 | 42 |

| Octobre | 91 | 73 | 262 | 42 |

| Novembre | 92 | 73 | 262 | 42 |

| Décembre | 93 | 74 | 262 | 42 |

| 2014 | ||||

| Janvier | 94 | 73 | 262 | 42 |

| Février | 94 | 74 | 262 | 42 |

| Mars | 94 | 74 | 263 | 42 |

| Avril | 94 | 74 | 263 | 42 |

| Mai | 95 | 74 | 263 | 41 |

| Juin | 95 | 75 | 263 | 41 |

| Juillet | 95 | 75 | 264 | 41 |

| Août | 95 | 75 | 264 | 42 |

| Septembre | 96 | 75 | 265 | 43 |

| Octobre | 97 | 75 | 265 | 43 |

| Novembre | 93 | 75 | 269 | 43 |

| Décembre | 93 | 75 | 269 | 43 |

| 2015 | ||||

| Janvier | 93 | 76 | 270 | 43 |

| Février | 94 | 76 | 270 | 44 |

| Mars | 94 | 76 | 271 | 44 |

| Avril | 94 | 76 | 272 | 46 |

| Mai | 94 | 77 | 272 | 47 |

| Juin | 95 | 77 | 272 | 49 |

| Juillet | 94 | 77 | 273 | 49 |

| Août | 96 | 77 | 273 | 48 |

| Septembre | 97 | 77 | 273 | 48 |

| Octobre | 97 | 78 | 273 | 48 |

| Novembre | 97 | 78 | 274 | 48 |

| Décembre | 98 | 78 | 274 | 49 |

| 2016 | ||||

| Janvier | 98 | 78 | 274 | 49 |

| Février | 98 | 78 | 275 | 49 |

| Mars | 98 | 78 | 275 | 50 |

| Avril | 99 | 80 | 277 | 50 |

| Mai | 99 | 79 | 278 | 49 |

| Juin | 99 | 80 | 279 | 49 |

| Juillet | 99 | 80 | 280 | 50 |

| Août | 99 | 79 | 279 | 49 |

| Septembre | 98 | 80 | 279 | 50 |

| Octobre | 99 | 80 | 280 | 50 |

| Novembre | 99 | 80 | 281 | 50 |

| Décembre | 99 | 80 | 283 | 51 |

| 2017 | ||||

| Janvier | 99 | 81 | 284 | 51 |

| Février | 100 | 81 | 285 | 51 |

| Mars | 100 | 81 | 286 | 51 |

| Avril | 101 | 82 | 288 | 51 |

| Mai | 101 | 82 | 290 | 50 |

| Juin | 101 | 82 | 292 | 50 |

| Juillet | 102 | 83 | 294 | 50 |

| Août | 101 | 82 | 295 | 50 |

| Septembre | 101 | 83 | 295 | 50 |

| Octobre | 102 | 83 | 296 | 50 |

| Novembre | 102 | 83 | 297 | 52 |

| Décembre | 102 | 82 | 298 | 53 |

| 2018 | ||||

| Janvier | 103 | 81 | 301 | 51 |

| Février | 103 | 81 | 301 | 52 |

| Mars | 103 | 81 | 303 | 53 |

| Avril | 104 | 82 | 304 | 53 |

| Mai | 104 | 83 | 305 | 54 |

| Juin | 104 | 83 | 308 | 55 |

| Juillet | 104 | 84 | 310 | 55 |

| Août | 105 | 84 | 311 | 55 |

| Septembre | 105 | 84 | 312 | 55 |

| Octobre | 105 | 84 | 313 | 56 |

| Novembre | 106 | 84 | 315 | 56 |

| Décembre | 106 | 84 | 315 | 55 |

| 2019 | ||||

| Janvier | 106 | 82 | 316 | 56 |

| Février | 105 | 83 | 317 | 56 |

| Mars | 106 | 84 | 317 | 57 |

| Avril | 107 | 86 | 318 | 58 |

| Mai | 107 | 87 | 318 | 58 |

| Juin | 108 | 87 | 320 | 59 |

| Juillet | 108 | 87 | 321 | 59 |

| Août | 109 | 87 | 321 | 59 |

| Septembre | 110 | 87 | 321 | 59 |

| Octobre | 110 | 87 | 321 | 59 |

| Novembre | 111 | 86 | 322 | 60 |

| Décembre | 111 | 87 | 322 | 60 |

| 2020 | ||||

| Janvier | 111 | 89 | 318 | 65 |

| Février | 112 | 91 | 318 | 67 |

| Mars | 112 | 85 | 321 | 65 |

| Avril | 111 | 79 | 318 | 64 |

| Mai | 110 | 79 | 314 | 64 |

| Juin | 111 | 79 | 314 | 65 |

| Juillet | 111 | 79 | 313 | 65 |

| Août | 112 | 79 | 314 | 66 |

| Septembre | 112 | 78 | 315 | 67 |

| Octobre | 112 | 78 | 316 | 68 |

| Novembre | 113 | 79 | 316 | 68 |

| Décembre | 113 | 76 | 316 | 68 |

| 2021 | ||||

| Janvier | 115 | 74 | 316 | 69 |

| Février | 115 | 75 | 317 | 69 |

| Mars | 115 | 76 | 317 | 70 |

| Avril | 116 | 76 | 319 | 71 |

| Mai | 116 | 76 | 319 | 71 |

|

Note : « Autre » comprend les prêts personnels et les prêts aux entreprises non constituées en société. La mise à jour des normes IFRS en 2011 a entraîné des changements dans la comptabilité de certains produits. Source : Statistique Canada, tableau 36-10-0639-01, Passifs de crédit des ménages. |

||||

Tableau de données du graphique 13

| Passifs de crédit des ménages | |||||

|---|---|---|---|---|---|

| Prêts personnels | Cartes de crédit | Marges de crédit à l’exclusion des marges de crédit hypothécaire | MCH | Autres prêts personnels | |

| milliards de dollars canadiens | |||||

| 2020 | |||||

| Janvier | 0 | 0 | 0 | 0 | 0 |

| Février | 1 | 2 | 0 | 1 | 0 |

| Mars | 1 | -3 | 0 | 3 | -1 |

| Avril | 0 | -9 | -2 | 2 | -1 |

| Mai | -1 | -10 | -4 | 1 | -1 |

| Juin | 0 | -10 | -4 | 0 | -1 |

| Juillet | 1 | -10 | -5 | 0 | 0 |

| Août | 1 | -10 | -5 | 1 | 0 |

| Septembre | 1 | -10 | -5 | 2 | 1 |

| Octobre | 2 | -11 | -5 | 3 | 2 |

| Novembre | 2 | -10 | -6 | 4 | 2 |

| Décembre | 2 | -13 | -6 | 5 | 3 |

| 2021 | |||||

| Janvier | 4 | -15 | -6 | 4 | 4 |

| Février | 4 | -14 | -7 | 6 | 4 |

| Mars | 5 | -13 | -7 | 6 | 5 |

| Avril | 6 | -13 | -7 | 8 | 6 |

| Mai | 6 | -12 | -8 | 9 | 6 |

| Source : Statistique Canada, tableau 36-10-0639-01, Passifs de crédit des ménages. | |||||