Analyse en bref

Les indicateurs du transfert de bénéfices par les entreprises multinationales opérant au Canada

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Alexandre Fortier-Labonté et Claire Schaffter

Introduction

Le terme « mondialisation » fait référence à l’intégration économique entre les pays, du fait de la croissance des mouvements de capitaux et du commerce transfrontaliers.

Les entreprises multinationales (EM)Note sont des moteurs de la mondialisation. Ces entreprises ont tiré profit des innovations technologiques dans les domaines de la logistique et des communications au cours des quatre dernières décennies, afin de diversifier leurs chaînes d’approvisionnement et de pénétrer de nouveaux marchés. La nature internationale des activités de ces EM leur permet également de profiter de régimes fiscaux qui ont été conçus à une époque moins intégrée. Par exemple, les EM peuvent « transférer » leurs bénéfices vers des régions où les taux d’imposition sont faibles en facturant à leurs filiales situées dans des régions où les taux d’imposition sont élevés des prix supérieurs aux taux du marché dans le cadre de transactions avec leurs filiales situées dans des régions où les taux d’imposition sont moins élevés. On qualifie ces comportements de pratiques d’« érosion de la base d’imposition et de transfert de bénéfices » (BEPS) et, bien que ces pratiques ne soient pas illégales, elles ont une incidence sur les recettes publiques à l’échelle mondiale.

L’Organisation de coopération et de développement économiques (OCDE) estime que le montant des recettes fiscales mondiales perdues en raison des pratiques de BEPS est significatif (OCDE 2015). Pour coordonner les réformes et éliminer les occasions pour les EM de tirer profit de pratiques de BEPS, l’OCDE a élaboré un plan d’action multipartite, lequel comprend des recommandations aux pays pour les aider à améliorer leur système d’imposition des sociétés et propose des façons de mesurer et de surveiller le phénomène BEPS.

En raison des limites des données et de la difficulté à cerner les activités qui sont motivées par la réduction des impôts, les répercussions des pratiques de BEPS sur les recettes fiscales d’un pays donné sont difficiles à quantifier. En utilisant les diverses sources de données à notre disposition, nous cherchons plutôt dans le présent document à dégager des tendances qui donnent à penser que les EM exerçant des activités au Canada utilisent des stratégies de BEPS. Bien que la preuve du recours à des pratiques de BEPS par des EM laisse entendre que ces entreprises réduisent le montant des impôts qu’elles doivent à l’échelle mondiale, notre analyse ne nous permet pas de quantifier l’incidence de ce phénomène sur l’assiette fiscale du Canada.Note

Pour aborder cette question, nous avons suivi la démarche décrite dans le rapport Action 11 du Plan d’action concernant l’érosion de la base d’imposition et le transfert de bénéfices (Plan d’action BEPS) de l’OCDE pour la mesure du BEPS, laquelle recommande la création d’un « tableau de bord » qui regroupe des indicateurs simples abordant les pratiques de BEPS sous différents angles. L’intention de l’OCDE est d’examiner ces mesures ensemble pour voir si elles tendent vers le même point.

Le présent document est divisé en quatre sections. À la section 1, nous chercherons à vérifier s’il existe une rupture entre les activités financières et les activités économiques réelles à l’aide des données macroéconomiques de Statistique Canada et de la Banque mondiale.

Aux sections 2 et 3, nous utiliserons des données au niveau de l’entreprise pour reproduire les indicateurs des pratiques de BEPS élaborés par l’OCDE. Nous étudierons d’abord à la section 2 les données sur les activités des entreprises canadiennes et de leurs filiales à l’étranger pour vérifier si les écarts de taux de profit au sein des EM sont associés aux taux d’imposition des pays où les filiales exercent leurs activités.Note Nous comparerons ensuite à la section 3 les taux d’imposition des EM à ceux des entreprises qui exercent leurs activités uniquement au Canada.

À la section 4, nous conclurons notre analyse et proposerons des orientations en vue d’une étude plus approfondie sur le sujet.

Section 1 : Rupture entre les activités financières et les activités économiques réelles

Les écarts entre les activités financières et les activités économiques réelles dans un pays peuvent être un signe que des bénéfices ne sont pas déclarés, et donc non imposés, dans le pays où ils ont été réalisés. Les deux indicateurs présentés dans cette section s’appuient sur des données agrégées au niveau du pays et sur une liste de pays dont les taux d’imposition sont favorables aux sociétés (pays à taux d’imposition favorable).

Sources des données pour les indicateurs 1A et 1B : Les données sur les activités financières et les activités économiques réelles proviennent du Programme de la balance des paiements de Statistique Canada, en particulier les statistiques sur les investissements directs étrangers (IDE) sortants (tableau 36-10-0008-01 du Nouveau modèle de diffusion [NMD]) et les activités des sociétés affiliées à participation majoritaire canadienne à l’étranger (tableau 36-10-0470-01 du NMD). Nous avons également utilisé les données sur le produit intérieur brut (PIB) par pays de la Banque mondiale (Indicateurs du développement dans le monde).Note

Pour dresser la liste des pays à taux d’imposition favorable, nous avons utilisé les données sur les filiales étrangères de sociétés canadiennes recueillies par l’Agence du revenu du Canada au moyen du formulaire T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées.

Indicateur 1A des pratiques de BEPS : Disparités entre les stocks d’IDE sortants des entreprises canadiennes et le PIB des pays de destination dans les pays à taux d’imposition favorable

Les statistiques sur les IDE sont couramment utilisées pour représenter les activités financières dans les études sur le phénomène BEPS, bien que les IDE englobent à la fois les activités réelles et les activités financières.

Les IDE sont définis par l’OCDE comme une mesure des « investissements transnationaux effectués par le résident d’un pays (investisseur direct) dans une entreprise (entreprise d’investissement direct) située dans un autre pays » (OCDE, 2007). Pour être considérés comme des IDE, les investissements doivent représenter un intérêt durable dans l’entreprise d’investissement, ce qui signifie en pratique que l’investisseur direct doit détenir au moins 10 % de l’entreprise d’investissement.

Les IDE sont généralement motivés par des caractéristiques des marchés telles que de grands marchés intérieurs, une infrastructure solide, des ressources naturelles et une main-d’œuvre qualifiée et flexible. Toutefois, les IDE peuvent aussi être motivés par ce que l’OCDE appelle les particularités des cadres juridique et réglementaire de chaque pays, qui sont plus difficiles à quantifier. Parmi ces particularités figurent notamment la stabilité politique, une application de la loi prévisible et fiable et un régime fiscal favorable aux sociétés (OCDE, 2007).

Un lien empirique a été établi entre les faibles taux d’imposition et l’augmentation des IDE, et il a été prouvé que les IDE deviennent de plus en plus sensibles à la fiscalité, à mesure que la mobilité du capital s’accroît sous l’effet des progrès technologiques (OCDE, 2007).

L’indicateur 1A vise à vérifier si une proportion importante des IDE sortants des entreprises canadiennes est motivée par une volonté de ces entreprises de réduire leurs impôts. Il compare les stocks d’IDE sortants des entreprises canadiennes en 2016 au PIB des pays de destination des investissements dans les pays à taux d’imposition favorable et dans ceux dont les taux d’imposition ne sont pas favorables aux sociétés.

Si l’on ne tient pas compte du phénomène BEPS, la taille relative des IDE reçus par les pays à taux d’imposition favorable (activité financière) devrait être comparable à la proportion de ces IDE dans le PIB de ces pays (activité économique réelle).

Méthodologie : Pour déterminer les pays à taux d’imposition favorable, les auteurs des études sur le phénomène BEPS s’appuient souvent sur les taux effectifs d’imposition (TEI), puisqu’il s’agit d’une mesure du montant d’impôt réellement payé pour chaque dollar de revenu.Note Pour établir la liste des pays à taux d’imposition favorable, nous avons utilisé les données des déclarations T1134 de 2011 à 2016 pour calculer le TEI (impôts divisés par les bénéficesNote ) pour chaque filiale étrangère. Nous avons pondéré ces TEI en fonction des actifs de la filiale afin de calculer le TEI moyen pour chaque pays au cours de cette période. Nous avons classé les pays par TEI et considéré comme des pays à taux d’imposition favorable ceux dont les TEI allaient des taux les plus bas aux taux équivalant à 20 % du total des actifs détenus par les filiales étrangères.

Nous avons également considéré comme des pays à taux d’imposition favorable ceux dont les TEI étaient légèrement supérieurs à 20 % ou entre 20 % et 25 % du total des actifs des sociétés si ces pays figuraient sur la liste de pays établie par le Government Accountability Office des États-Unis (2008) pour étudier l’évasion fiscale, laquelle est fréquemment citée.Note Note

Nous avons recueilli des données sur les dix pays détenant les stocks d’IDE sortants d’entreprises canadiennes les plus importants dans le cadre du programme de statistiques sur les IDE de Statistique Canada, et nous avons obtenu le PIB de chacun de ces pays à partir du tableau « Indicateurs du développement dans le monde » de la Banque mondiale.

Nous avons regroupé les pays selon qu’ils avaient des taux d’imposition favorables ou non, et nous avons calculé les IDE et le PIB pour chaque groupe. Nous avons présenté les chiffres obtenus pour chaque groupe en proportion du total.

Résultats : Une importante part des IDE sortants des entreprises canadiennes ont été dirigés vers des pays à taux d’imposition favorable en 2016, surtout si l’on tient compte du fait que les économies de ces pays étaient petites (graphique 1). Cela donne à penser que le cinquième des IDE sortants pourraient ne pas être motivés par des facteurs économiques réels.

Tableau de données du graphique 1

| Taille relative des IDE sortant | Taille relative du PIB | |

|---|---|---|

| pourcentage | ||

| Pays avec des taux d'imposition des sociétés favorables | 22,3 | 0,3 |

| Tous les autres pays | 77,7 | 99,7 |

| Source : Statistique Canada (Tableau 36-10-0008-01 du NMD) & Banque Mondiale (Indicateurs du Développement dans le Monde- PIB) | ||

Indicateur 1B des pratiques de BEPS : Disparités au chapitre des actifs, de l’emploi et des ventes dans les pays à taux d’imposition favorable

Cet indicateur examine les écarts au chapitre des actifs, de l’emploi et des ventes des filiales étrangères des EM exerçant des activités au Canada qui peuvent être associés à la volonté des EM de réduire leurs impôts. Il compare les ratios des employés et des ventes aux actifs des filiales exerçant des activités dans des pays à taux d’imposition favorable à ceux des filiales exerçant des activités dans des pays dont les taux d’imposition ne leur sont pas favorables.

Si l’on ne tient pas compte du phénomène BEPS, les ratios des employés et des ventes aux actifs devraient être semblables, que les pays aient ou non des taux d’imposition favorables aux sociétés. Les actifs avec lesquels relativement peu d’employés interagissent ou qui génèrent des volumes de ventes relativement faibles indiquent qu’il y a une rupture entre les activités financières et les activités économiques réelles.

Méthodologie : Nous avons recueilli des données sur le total des actifs, l’emploi et les ventes des filiales d’entreprises canadiennes dans les dix pays où ces filiales détenaient le plus d’actifs selon les données du programme de statistiques sur l’activité à l’étranger des sociétés affiliées à participation majoritaire canadienne de Statistique Canada.

Nous avons sélectionné ces pays au moyen de la liste des pays à taux d’imposition favorable issue de l’indicateur 1A. Nous avons calculé des moyennes de l’emploi et des ventes par milliard de dollars d’actifs.

Résultats : En 2016, dans les pays à taux d’imposition favorable, les filiales étrangères ont déclaré avoir 23 employés par milliard de dollars d’actifs. Dans les autres pays, les filiales étrangères ont déclaré avoir 270 employés par milliard de dollars d’actifs (graphique 2).

De même, le ratio des ventes par rapport aux actifs était plus faible dans les pays à taux d’imposition favorable (38 millions de dollars par milliard de dollars d’actifs) que dans les autres pays (145 millions de dollars par milliard de dollars d’actifs). Ces résultats laissent entendre que les investissements des filiales d’EM exerçant des activités au Canada dans des pays à taux d’imposition favorable ne sont pas motivés par des facteurs économiques réels.

Tableau de données du graphique 2

| Nombre moyen d'employés | Volume des ventes moyen | |

|---|---|---|

| millions de dollars | ||

| Pays avec des taux d'imposition des sociétés favorables | 23 | 38 |

| Tous les autres pays | 270 | 145 |

| Source : Statistique Canada , calculs des auteurs à partir du Tableau NDM 36-10-0470-01. | ||

Section 2 : Écarts de taux de profit entre les EM

Lorsque, au sein d’un groupe, certaines filiales d’EM bénéficient de taux d’imposition peu élevés et sont très rentables par rapport à l’ensemble des filiales du groupe, cela peut donner à penser qu’il y a eu transfert d’une partie des bénéfices du groupe pour réduire le montant des impôts à payer. Les deux indicateurs de cette section sont tirés du rapport Action 11 du Plan d’action BEPS de l’OCDE et sont fondés sur les données sur les EM exerçant des activités au Canada et leurs filiales à l’étranger.

Sources des données pour les indicateurs 2A et 2B : Nous avons utilisé les données financières sur les filiales étrangères tirées du formulaire T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées. Les variables que nous avons utilisées étaient l’actif, les bénéfices et l’impôt, et les données étaient disponibles pour 2011 à 2016.Note

Les données financières sur les entreprises résidentes canadiennes qui remplissent la déclaration T1134 proviennent des déclarations T2, Déclaration de revenus des sociétés produites auprès de l’Agence du revenu du Canada. Les variables que nous avons utilisées étaient l’actif, les bénéfices et l’impôt pour les mêmes années où nous disposions de données pour le formulaire T1134.Note

La combinaison de ces sources de données nous a permis de nous faire une idée de la situation financière des EM au Canada et à l’étranger. L’une des limites dans les données était que les données financières sur les sociétés mères étrangères de la société déclarante canadienne et d’autres filiales de ces sociétés mères étrangères n’étaient pas disponibles.Note

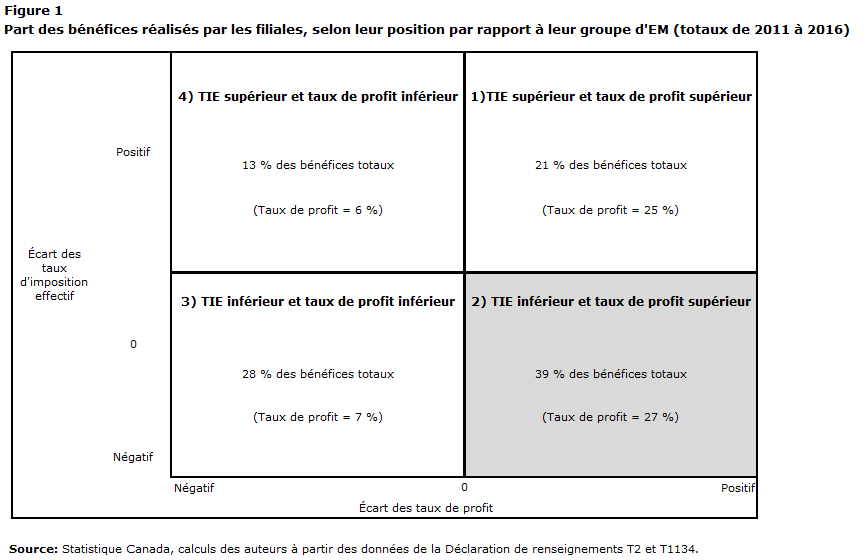

Indicateur 2A des pratiques de BEPS : Taux de profit élevés des filiales d’EM bénéficiant de faible taux d’imposition

L’indicateur 2A nous permet de comparer les bénéfices réalisés par les filiales d’EM au sein d’un groupe en comparant leur taux de profit et leur TEI à ceux de l’ensemble de leur groupe. Le fait qu’une proportion élevée des bénéfices totaux soit réalisée par les filiales affichant des taux de profit plus élevés et des TEI plus faibles que ceux de l’ensemble de leur groupe est un signe de BEPS. Cette répartition des bénéfices donne à penser que les EM pourraient avoir « transféré» stratégiquement des bénéfices pour réduire leurs impôts.

Méthodologie : La méthodologie qui sous-tend cet indicateur est une adaptation de la méthodologie relative à l’indicateur 2 du rapport Action 11 du Plan d’action BEPS de l’OCDE. Dans son étude, l’OCDE a utilisé les données des états financiers consolidés et non consolidés des multinationales et s’est concentrée sur les 250 multinationales en importance au monde (OCDE, 2015).

Selon cette méthodologie, nous avons calculé le taux de profit (bénéfices divisés par l’actif) et le TEI de chaque filiale, et nous éliminé du groupe les filiales ayant des taux d’imposition et des bénéfices négatifs.

Ensuite, nous avons calculé la rentabilité et le TEI de chacun des groupes d’EM dans leur ensemble et avons comparé le ratio de chaque filiale à celui de son groupe.Note À partir de ces résultats, nous avons classé les filiales dans les groupes (ou quadrants) suivants :

- Quadrant 1 : TEI supérieur et rentabilité supérieure

- Quadrant 2 : TEI inférieur et rentabilité supérieure

- Quadrant 3 : TEI inférieur et rentabilité inférieure

- Quadrant 4 : TEI supérieur et rentabilité inférieure

Nous avons ensuite additionné les bénéfices réalisés par les filiales dans chaque quadrant et répété l’exercice pour chacune des années de 2011 à 2016. Comme les résultats étaient variables d’une année à l’autre, nous avons choisi de les présenter sous forme agrégée pour l’ensemble de la période.Note Note

Résultats : Les filiales ayant un faible TEI et une rentabilité élevée par rapport à ceux de l’ensemble de leur groupe ont réalisé la proportion de bénéfices la plus élevée sur l’ensemble de la période, soit 39 % entre 2011 et 2016 (voir le figure 1). Elles étaient aussi légèrement plus rentables en moyenne que les filiales très rentables qui avaient des taux d’imposition élevés par rapport à leur groupe.

Les résultats observés d’une année à l’autre étaient plus variables, mais chaque année, sauf en 2012, les filiales du deuxième quadrant ont réalisé plus de 30 % des bénéfices totaux. Pour toutes les années, sauf en 2012 et en 2016, les bénéfices des filiales du deuxième quadrant surpassaient ceux des filiales de chacun des autres quadrants. Les résultats détaillés pour chaque année figurent à l’annexe 2.

Ces résultats donnent à penser que les EM qui exercent des activités au Canada et qui ont au moins une filiale étrangère pourraient répartir leurs bénéfices de sorte à réduire les impôts qu’elles doivent à l’échelle mondiale.

Description de la figure 1

Les filiales ayant un faible TEI et une rentabilité élevée par rapport à ceux de l’ensemble de leur groupe ont réalisé la proportion de bénéfices la plus élevée sur l’ensemble de la période, soit 39 % entre 2011 et 2016

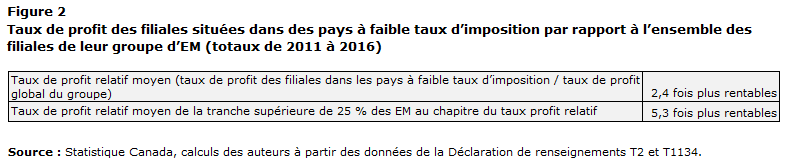

Indicateur 2B des pratiques de BEPS : Taux de profit élevés des filiales d’EM situées dans des pays à faible taux d’imposition

L’indicateur 2B nous permet de comparer les taux de profit des filiales au sein d’un groupe d’EM dans les pays à faible taux d’imposition au taux de profit de l’ensemble du groupe en calculant les taux de profit relatifs pour chaque EM et en les combinant pour créer une moyenne. Si l’indicateur est supérieur à 1, cela signifie que les bénéfices sont plus élevés dans les pays à faible taux d’imposition que dans les pays à taux d’imposition élevé, et donc que les EM pourraient avoir transféré des bénéfices de sorte à réduire leurs impôts.

Méthodologie : La méthodologie qui sous-tend cet indicateur est une adaptation de la méthodologie relative à l’indicateur 3 du rapport Action 11 du Plan d’action BEPS de l’OCDE.

Suivant cette méthodologie, nous avons additionné les actifs et les bénéfices des filiales, de même que les impôts payés par celles-ci, de sorte à obtenir des totaux par pays pour chaque groupe d’EM. Nous avons calculé le TEI par pays pour chaque groupe d’EM en divisant l’impôt total payé par le total des bénéfices. Nous avons ensuite classé les pays selon leur TEI pour chaque groupe d’EM, et nous avons considéré comme des pays «à faible taux d’imposition » ceux dont les TEI allaient des taux les plus bas aux taux équivalant à 20 % des actifs de chaque groupe d’EM.Note

De même, nous avons calculé le taux de profit par pays pour chaque groupe d’EM en divisant le total des bénéfices par le total des actifs. Nous avons pondéré les taux de profit de chaque filiale située dans un pays «à faible taux d’imposition » en fonction du total des actifs dans ce pays et les avons combinés en un taux de profit moyen pour chaque filiale «à faible taux d’imposition » des groupes d’EM.

Nous avons ensuite additionné les actifs et les bénéfices des filiales de sorte à obtenir des totaux pour chaque groupe d’EM, et nous avons calculé le taux de profit global pour chaque groupe d’EM en divisant le total des bénéfices par le total des actifs. Pour obtenir des taux de profit relatifs pour chaque groupe d’EM, nous avons divisé le taux de profit du groupe dans les pays à faible taux d’imposition où le groupe avait des filiales par le taux de profit de l’ensemble du groupe.

Enfin, nous avons pondéré chaque taux de profit relatif en fonction des actifs des EM et les avons combinés pour obtenir un taux de profit relatif moyen global.Note Nous avons répété l’exercice pour chaque année de 2011 à 2016. Comme pour l’indicateur 2A, les résultats étaient variables d’une année à l’autre et nous avons choisi de les présenter pour l’ensemble de la période.Note

Nous avons également calculé un taux de profit relatif moyen global pondéré pour la tranche supérieure de 25 % des groupes d’EM au chapitre de la rentabilité relative.

Résultats : Nous avons constaté qu’entre 2011 et 2016, les filiales d’EM situées dans des pays à faible taux d’imposition étaient plus de deux fois plus rentables que l’ensemble des filiales de leur groupe (voir le figure 2). Les taux de profit relatifs moyens de la tranche de 25 % des groupes d’EM affichant les écarts de rentabilité les plus élevés entre leurs filiales situées dans des pays à faible taux d’imposition et l’ensemble de leurs filiales étaient de plus de 5, ce qui signifie que les filiales situées dans des pays à faible taux d’imposition étaient cinq fois plus rentables que l’ensemble des filiales de leur groupe.

Comme pour l’indicateur 2, les taux de profit relatifs variaient d’une année à l’autre. En 2013, les filiales situées dans des pays à faible taux d’imposition n’étaient que 1,7 fois plus rentables que l’ensemble des filiales de leur groupe, alors qu’en 2015, elles étaient 3,3 fois plus rentables. Les résultats détaillés par année sont présentés à l’annexe 3.

Ces résultats donnent à penser que les EM qui ont une société mère au Canada (pas nécessairement la société mère ultime) et des filiales étrangères pourraient répartir leurs bénéfices de sorte à réduire les impôts qu’elles doivent à l’échelle mondiale.

Description de la figure 1

Les filiales d’EM situées dans des pays à faible taux d’imposition étaient 2,4 fois plus rentables que l’ensemble des filiales de leur groupe. Les taux de profit relatifs moyens de la tranche de 25 % des groupes d’EM affichant les écarts de rentabilité les plus élevés entre leurs filiales situées dans des pays à faible taux d’imposition et l’ensemble de leurs filiales étaient de 5,3.

Section 3 : Écarts de TEI entre les EM et les entreprises « comparables » qui ne sont pas des multinationales

Indicateur 3 des pratiques de BEPS : TEI des EM par rapport aux entités ayant des caractéristiques semblables qui ne sont pas des multinationales

Contrairement aux autres indicateurs des pratiques de BEPS qui mettent l’accent sur les activités permettant aux EM de réduire leurs bénéfices nets dans les pays où les taux d’imposition sont élevés, l’indicateur 3 vise à vérifier si les EM tirent parti de leur capacité de transférer des bénéfices vers d’autres pays de sorte à réduire leur taux d’imposition. Le fait que certaines EM ont des TEI inférieurs à d’autres peut également être attribuable à des comportements non liés au phénomène BEPS, comme la décision de mener d’importantes activités de sorte à bénéficier de certains traitements fiscaux préférentiels (comme des subventions fiscales pour la recherche et développement ou des crédits d’impôt à l’investissement).

L’indicateur compare les TEI de deux types d’EM exerçant des activités au Canada avec les TEI d’entreprises comparables qui n’ont pas de filiales ou de sociétés mères à l’étranger.

Sources de données : Nous avons utilisé les états financiers consolidés des entreprises exerçant des activités au Canada recueillis par le truchement du Programme de statistiques financières et fiscales annuelles, et plus précisément les variables financières, soit le total des actifs, des bénéfices nets avant impôt et de l’impôt fédéral à payer de 2011 à 2016. Ces données sont regroupées au niveau de l’entreprise et couvrent les activités « comptabilisées au Canada ».

Nous avons également utilisé un nouvel « indicateur » pour identifier les EMNote , lequel a été élaboré en collaboration avec la Division du commerce et des comptes internationaux de Statistique Canada. Cet indicateur s’appuie sur les données fiscales pour recenser les EM qui ont des filiales à l’étranger et sur les données recueillies en vertu de la Loi sur les déclarations des personnes morales pour recenser les entreprises qui ont des sociétés mères à l’étranger.

Méthodologie : La méthodologie qui sous-tend cet indicateur est une adaptation de la méthodologie relative à l’indicateur 4 du rapport Action 11 du Plan d’action BEPSde l’OCDE. Dans son étude, l’OCDE a utilisé des données provenant des états financiers non consolidés d’entreprises multinationales et non multinationales à l’échelle mondiale (OCDE, 2015).

Pour reproduire cet indicateur pour le Canada, nous avons préparé les données aux fins d’analyse en attribuant aux entreprises ayant un actif total de plus de 25 millions de dollarsNote le qualificatif de « grandes entreprises ». Selon la méthodologie de l’OCDE, nous avons éliminé toutes les entreprises ayant un actif total, des bénéfices nets et des impôts négatifs.

Nous avons calculé le TEINote et le taux de profit pour chaque entreprise et avons classé les entreprises en six groupes selon leurs caractéristiques, selon qu’il s’agit d’entreprises qui ne sont pas des multinationales ou qui n’ont pas de filiales à l’étranger (grandes et petites), ou de deux types d’EM, à savoir les entreprises sous contrôle canadien ayant une ou plusieurs filiales étrangères (grandes et petites) et les entreprises sous contrôle étranger (grandes et petites). Pour vérifier si les différences entre ces six groupes étaient statistiquement significatives, nous avons exécuté une régression afin de tenir compte de l’industrie et de la rentabilité.Note

Nous présentons nos constatations comme étant les écarts de TEI entre les EM et les entreprises comparables qui ne sont pas des multinationales pour 2016, parce que les résultats ont été stables d’une année à l’autre.

Résultats : En 2016, le TEI des grandes entreprises canadiennes ayant des filiales étrangères était inférieur à celui des entreprises comparables qui n’étaient pas des multinationales, et la différence était statistiquement significative à un niveau de confiance de 95 % lorsqu’on tenait compte de la rentabilité et de l’industrie. Le TEI des entreprises sous contrôle étranger était supérieur à celui des entreprises comparables qui n’étaient pas des multinationales.

Aucune différence relevée entre les TEI des petites entreprises exerçant des activités au Canada n’était statistiquement significative.

Cela pourrait être un signe de réduction de l’impôt par les EM ayant des filiales à l’étranger, mais une étude plus approfondie sera nécessaire pour vérifier si l’écart est attribuable au fait que ces entreprises profitent de plus de déductions au Canada en proportion de leurs bénéfices nets que les entreprises canadiennes n’exerçant pas d’activités à l’étranger. Les données consolidées n’étaient pas suffisamment détaillées pour permettre cette étude.

| Année | Entreprises sous contrôle canadien ayant une ou plusieurs filiales étrangères | Entreprises sous contrôle étranger |

|---|---|---|

| pourcentage | ||

| 2016 | -1,9 | 3,2 |

| Source : Statistique Canada, calculs des auteurs à partir des données des Statistique financières et fiscales annuelles (SSFA). | ||

Section 4 : Conclusions et suggestions pour une étude plus approfondie du sujet

En conclusion, bon nombre des indicateurs que nous avons créés donnent à penser que les EM exerçant des activités au Canada pourraient avoir utilisé des stratégies pour réduire le montant d’impôts qu’elles devaient à l’échelle mondiale entre 2011 et 2016, mais une étude plus approfondie sera nécessaire pour comprendre la portée de ces comportements sur les recettes fiscales au Canada.

Les indicateurs de la section 1 révèlent qu’il y a une rupture entre l’emplacement des activités financières et des activités économiques réelles des EM exerçant des activités au Canada, ce qui donne à penser que certains investissements à l’étranger sont motivés par des préoccupations fiscales. Compte tenu de la petite taille des économies des pays où les taux d’imposition des sociétés sont favorables à celles-ci, ces pays comptent des stocks élevés d’IDE des entreprises canadiennes. Les filiales (des EM exerçant des activités au Canada) situées dans les pays à taux d’imposition favorable affichent également de faibles niveaux d’emploi et de ventes par rapport aux actifs, comparativement aux filiales situées dans d’autres pays.

Les deux indicateurs présentés à la section 2 indiquent que, parmi les EM qui exercent des activités au Canada et qui ont des filiales étrangères, les filiales ayant un faible TEI sont très rentables par rapport à l’ensemble de leur groupe. Ces résultats, qui sont plus prononcés depuis quelques années, suggèrent que les bénéfices ont été « transférés » vers des pays à taux d’imposition inférieur. Les indicateurs de la section 2 n’ont pas pour objectif d’isoler les emplacements des filiales à faible TEI, qui pourraient être une entreprise canadienne au sommet du groupe d’EM dans certains cas. Bien que les résultats laissent entendre que les EM réduisent leur assiette fiscale à l’échelle mondiale, une étude plus poussée pourrait aider à comprendre l’incidence de cette situation sur les recettes fiscales au Canada.

L’indicateur de la section 3 révèle qu’il y a des différences statistiquement significatives entre les TEI des grandes EM et ceux des entreprises exerçant des activités au Canada qui ne sont pas des multinationales. Comparativement aux entreprises comparables qui n’étaient pas des multinationales, les grandes entreprises sous contrôle étranger exerçant des activités au Canada avaient des taux d’imposition plus élevés, tandis que les grandes entreprises sous contrôle canadien ayant des filiales à l’étranger avaient des TEI plus faibles. Une étude plus poussée fondée sur des données plus détaillées sera nécessaire pour déterminer si les faibles TEI pourraient être attribuables à des comportements de BEPS.

Annexe 1 : Sources des données pour les indicateurs 1A et 1B

Les statistiques sur les investissements directs étrangers sortants sont accessibles dans le tableau 36-10-0008-01 du NMD de Statistique Canada.

Les statistiques sur le PIB par pays sont accessibles dans la banque de données des Indicateurs du développement dans le monde de la Banque mondiale.

Les statistiques sur les activités des sociétés affiliées à participation majoritaire canadienne à l’étranger sont accessibles sur le site Web de Statistique Canada dans le tableau 36-10-0470-01 du NMD.

Annexe 2 : Résultats de l’indicateur 2A d’une année à l’autre

| Année | Quadrant | Bénéfices réalisés par les filiales dans chaque quadrant |

|---|---|---|

| En pourcentage | ||

| 2011 | 1 | 26 |

| 2 | 32 | |

| 3 | 26 | |

| 4 | 16 | |

| 2012 | 1 | 35 |

| 2 | 28 | |

| 3 | 27 | |

| 4 | 10 | |

| 2013 | 1 | 22 |

| 2 | 37 | |

| 3 | 30 | |

| 4 | 12 | |

| 2014 | 1 | 19 |

| 2 | 48 | |

| 3 | 23 | |

| 4 | 11 | |

| 2015 | 1 | 19 |

| 2 | 46 | |

| 3 | 20 | |

| 4 | 16 | |

| 2016 | 1 | 15 |

| 2 | 35 | |

| 3 | 38 | |

| 4 | 12 | |

| Source : Statistique Canada, calculs des auteurs à partir des données de la Déclaration de renseignements T2 et T1134. | ||

Annexe 3 : Résultats de l’indicateur 2B d’une année à l’autre

| Année | Taux de profit relatif |

|---|---|

| 2011 | 1.8 fois plus rentables |

| 2012 | 2.8 fois plus rentables |

| 2013 | 1.7 fois plus rentables |

| 2014 | 2.7 fois plus rentables |

| 2015 | 3.3 fois plus rentables |

| 2016 | 2.1 fois plus rentables |

| Source : Statistique Canada, calculs des auteurs à partir des données de la Déclaration de renseignements T2 et T1134. | |

Références

Dharmapala, D. and Hines, D. (2006) “Which Countries Become Tax Havens?”, NBER Working Paper Series, Working Paper 12802.

Fortier-Labonté, A. and Schaffter, C. (2019) “Multinational Enterprises in Canada”, Statistics Canada Analysis in Brief, 11-621 M.

International Monetary Fund (IMF) (2000) “Offshore Financial Centers”, IMF Background paper.

IMF (2008) Offshore Financial Centers: A Report on the Assessment Program and Proposal for Integration with the Financial Sector Assessment Program. IMF Monetary and Capital Markets Department.

Organization for Economic Cooperation and Development (OECD) (n.d.) Myths and Facts about BEPS.

OECD (2007) “Tax effects on Foreign Direct Investment” Recent Evidence and Policy Analysis series. No. 17.

OECD (2015) Measuring and Monitoring BEPS, Action 11 - 2015 Final Report. OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris.

United States Government Accountability Office (2008) Large U.S. Corporations and Federal Contractors with Subsidiaries in Jurisdictions Listed as Tax Havens or Financial Privacy Jurisdictions, Report to Congressional Requesters. GAO-09-157.

Warren, Paul. 2005. “Profitability of Canadian- versus U.S. - Controlled Enterprises”, Statistics Canada Economic Analysis Research Paper Series. No. 11F00027MIE030.

- Date de modification :