Rentabilité des entreprises et inflation : 2017 à 2022

Passer au texte

Début du texte

Remerciements

Les auteurs tiennent à remercier Xin Ha, Lydia Couture, Dragos Ifrim, Daanish Garda, Guy Gellatly, Chris Li, Léa-Maude Longpré-Verret et Charles Andrew Barclay pour leurs commentaires utiles.

Résumé

En 2022, l’inflation au Canada a atteint des taux inégalés depuis les années 1980, les prix payés par les consommateurs canadiens affichant une hausse de 6,8 %Note Note . Les perturbations de la chaîne d’approvisionnement depuis le début de la pandémie et la hausse des prix des produits de base qui en a découlé se sont traduites par des pressions sur les niveaux de prix dans l’ensemble de l’économie après le rétablissement des niveaux de la demande au début de 2021. Dans ce contexte économique, de quelle manière les industries canadiennes sont-elles touchées? Le présent document examine l’évolution de la rentabilité pour les principales industries canadiennes de 2017 à 2022. Une attention particulière est accordée à la période suivant le confinement, soit celle du deuxième trimestre de 2021 au deuxième trimestre de 2022, durant laquelle l’inflation sur 12 mois a dépassé le plafond de 3 % de la fourchette cible de maîtrise de l’inflation de la Banque du Canada. En plus des tendances à l’échelle de l’industrie, le secteur de l’énergie et le secteur des aliments sont analysés en raison de leur pertinence particulière pour la population canadienne.

La principale constatation dégagée de cette analyse est que ce sont les industries de l’énergie et de l’exploitation minière qui ont enregistré les plus fortes augmentations de leurs marges bénéficiaires du deuxième trimestre de 2021 au deuxième trimestre de 2022. Dans la plupart des autres industries, les marges bénéficiaires ont fléchi au cours de cette période, y compris dans celle de la fabrication de boissons alcoolisées, du tabac et de produits du cannabis, et celle de l’agriculture, de la foresterie, de la pêche et de la chasse. Une gamme complexe de facteurs, dont les fluctuations de l’offre et de la demande et les incertitudes qui en découlent entourant les niveaux de prix, continuent de se faire sentir sur les marchés.

Introduction

Le présent document analyse la rentabilité des industries non financières canadiennes de 2017 à 2022 afin d’apporter une contribution empirique aux discussions en cours sur les niveaux de bénéfices dans le contexte inflationnisteNote . La période sélectionnée permet de faire le suivi des niveaux de bénéfices atteints avant la pandémie de COVID-19, de la façon dont ils ont été touchés au cours de la période initiale de la pandémie et de leur évolution depuis la reprise pour atteindre les niveaux d’avant la pandémie après la levée des mesures de confinement.

Les mesures utilisées sont les niveaux de bénéfice net ou de perte nette, la marge bénéficiaire nette et le ratio des coûts provenant du Relevé trimestriel des états financiers (RTEF)Note Note . La marge bénéficiaire nette est la principale mesure de rentabilité analysée. Les marges se comparent davantage que les niveaux de bénéfice net ou de perte nette, qui indiquent la différence en dollars entre les revenus et les coûts liés et non liés à l’exploitation, moins les impôts et incluant les capitaux propres provenant des bénéfices des sociétés affiliées non consolidées. Les revenus, les coûts et les niveaux de bénéfice net ou de perte nette peuvent varier considérablement d’une industrie à l’autre en raison des différences dans la nature de leurs activités économiques. Elles peuvent également varier au sein d’une industrie au fil du temps en raison de l’évolution des conditions économiques. En revanche, les marges reflètent les niveaux de bénéfice net ou de perte nette en pourcentage des revenus, ce qui peut se comparer par rapport à l’ensemble des industries et au sein d’une même industrie au fil du temps.

De même, le ratio des coûts montre comment une industrie gère ses dépenses par rapport au total de ses revenus. Un ratio des coûts plus faible est avantageux, car cela signifie que les coûts représentent une plus faible proportion des revenus. Ce ratio inférieur peut résulter de l’efficacité des activités opérationnelles. En revanche, si les coûts demeurent constants alors que les prix plus élevés entraînent une augmentation des revenus, ces coûts représentent une plus faible proportion des revenus plus élevés, ce qui réduit également le ratio des coûts.

Étant donné que les augmentations sans précédent des niveaux de prix ont une incidence sur les niveaux de revenus, des dépenses et de bénéfice net des entreprises, il est essentiel de tenir compte du contexte inflationniste pour comprendre l’évolution des niveaux des bénéfices au cours de la récente période. Pour tenir compte de l’évolution des niveaux de prix, la rentabilité est analysée parallèlement aux indices de prix et de volume fondés sur le produit intérieur brut (PIB)Note . L’indice des prix reflète les fluctuations des niveaux de prix pour l’ensemble des biens et des services produits dans l’économie. L’indice de volume reflète les fluctuations du volume total de la production de l’économie. La comparaison de ces indices révèle la part de la production économique totale, mesurée par le PIB, attribuable à la croissance des prix et à la croissance du volume. Dans un contexte inflationniste, cette comparaison permet de mesurer la croissance économique réelle.

Dans le contexte de niveaux d’inflation relativement stables et faibles depuis le début des années 2000, le PIB était le reflet d’une croissance plus équilibrée de prix et de volumes (graphique 1). Au cours des premiers mois de la pandémie, la production économique au Canada a diminué en raison de mesures liées à la pandémie, comme les mesures de confinement. Par conséquent, l’indice de volume du PIB a diminué. Au cours de la même période, les niveaux de prix n’ont pas été touchés de façon significative. Au troisième trimestre de 2020, l’indice des prix du PIB était remonté à son niveau prépandémie, soit le niveau au quatrième trimestre de 2019. L’indice de volume s’est redressé à un rythme plus lent et n’a atteint son niveau prépandémie qu’au quatrième trimestre de 2021. Depuis le rétablissement de leurs niveaux respectifs aux niveaux observés avant la pandémie, l’indice des prix a augmenté de 15 % alors que l’indice de volume a augmenté de 2 % au quatrième trimestre de 2022.

Graphique 1 début

Tableau de données du graphique 1

| Produit intérieur brut réel, indice de volume (tableau 36-10-0105-01) | Produit intérieur brut aux prix du marché (tableau 36-10-0106-01) | |

|---|---|---|

| indice (2012 = 100) | ||

| 2000 | ||

| T1 | 78,1 | 75,0 |

| T2 | 79,0 | 76,2 |

| T3 | 79,8 | 76,9 |

| T4 | 80,0 | 77,5 |

| 2001 | ||

| T1 | 80,4 | 78,3 |

| T2 | 80,6 | 78,3 |

| T3 | 80,5 | 77,4 |

| T4 | 81,0 | 76,8 |

| 2002 | ||

| T1 | 82,2 | 77,1 |

| T2 | 82,7 | 78,5 |

| T3 | 83,4 | 79,0 |

| T4 | 83,9 | 80,0 |

| 2003 | ||

| T1 | 84,4 | 81,1 |

| T2 | 84,2 | 80,4 |

| T3 | 84,5 | 81,4 |

| T4 | 85,1 | 81,8 |

| 2004 | ||

| T1 | 85,7 | 82,7 |

| T2 | 86,8 | 83,8 |

| T3 | 87,8 | 84,3 |

| T4 | 88,4 | 84,6 |

| 2005 | ||

| T1 | 88,7 | 85,1 |

| T2 | 89,4 | 85,7 |

| T3 | 90,5 | 86,9 |

| T4 | 91,3 | 88,0 |

| 2006 | ||

| T1 | 92,1 | 87,7 |

| T2 | 92,1 | 88,6 |

| T3 | 92,4 | 89,1 |

| T4 | 92,8 | 89,4 |

| 2007 | ||

| T1 | 93,4 | 90,7 |

| T2 | 94,3 | 91,5 |

| T3 | 94,7 | 91,5 |

| T4 | 94,8 | 92,7 |

| 2008 | ||

| T1 | 94,8 | 94,5 |

| T2 | 95,2 | 96,5 |

| T3 | 96,0 | 96,6 |

| T4 | 94,8 | 93,4 |

| 2009 | ||

| T1 | 92,7 | 91,9 |

| T2 | 91,7 | 92,4 |

| T3 | 92,1 | 93,2 |

| T4 | 93,2 | 94,7 |

| 2010 | ||

| T1 | 94,3 | 95,4 |

| T2 | 94,8 | 95,4 |

| T3 | 95,5 | 95,5 |

| T4 | 96,5 | 96,5 |

| 2011 | ||

| T1 | 97,3 | 97,8 |

| T2 | 97,5 | 98,8 |

| T3 | 98,8 | 98,9 |

| T4 | 99,6 | 99,6 |

| 2012 | ||

| T1 | 99,6 | 99,7 |

| T2 | 100,0 | 99,6 |

| T3 | 100,1 | 100,1 |

| T4 | 100,3 | 100,6 |

| 2013 | ||

| T1 | 101,2 | 101,5 |

| T2 | 101,8 | 101,4 |

| T3 | 102,6 | 102,0 |

| T4 | 103,7 | 102,0 |

| 2014 | ||

| T1 | 103,9 | 103,5 |

| T2 | 104,8 | 103,8 |

| T3 | 105,8 | 104,1 |

| T4 | 106,6 | 103,4 |

| 2015 | ||

| T1 | 106,0 | 102,5 |

| T2 | 105,7 | 102,8 |

| T3 | 106,1 | 103,3 |

| T4 | 106,1 | 102,7 |

| 2016 | ||

| T1 | 106,7 | 102,5 |

| T2 | 106,2 | 103,2 |

| T3 | 107,3 | 103,8 |

| T4 | 107,9 | 104,8 |

| 2017 | ||

| T1 | 109,1 | 105,8 |

| T2 | 110,2 | 105,8 |

| T3 | 110,6 | 105,9 |

| T4 | 111,2 | 107,4 |

| 2018 | ||

| T1 | 112,2 | 107,7 |

| T2 | 113,1 | 108,4 |

| T3 | 113,8 | 108,6 |

| T4 | 114,2 | 107,2 |

| 2019 | ||

| T1 | 114,3 | 108,6 |

| T2 | 115,4 | 109,6 |

| T3 | 115,9 | 109,7 |

| T4 | 116,3 | 110,6 |

| 2020 | ||

| T1 | 113,8 | 109,5 |

| T2 | 101,3 | 108,2 |

| T3 | 110,5 | 110,9 |

| T4 | 112,8 | 112,5 |

| 2021 | ||

| T1 | 114,3 | 116,0 |

| T2 | 113,6 | 118,6 |

| T3 | 115,3 | 120,1 |

| T4 | 117,2 | 122,4 |

| 2022 | ||

| T1 | 118,0 | 126,0 |

| T2 | 119,0 | 129,9 |

| T3 | 119,7 | 128,3 |

| T4 | 119,6 | 127,4 |

| Sources : Statistique Canada. Tableau 36-10-0105-01 Revenu national brut et revenu intérieur brut, indices et statistiques connexes, trimestriel. Statistique Canada. Tableau 36-10-0106-01 Produit intérieur brut, indices de prix trimestriels. | ||

Graphique 1 fin

La croissance de l’indice des prix correspond à des taux d’inflation plus élevés résultant de facteurs interreliés. En 2020, 85 % des usines de fabrication au Canada ont été touchées par les restrictions liées à la pandémieNote . De plus, les perturbations de la chaîne d’approvisionnement mondiale ont exercé une pression sur les prix des produits de base et les niveaux de prix globaux depuis le début de la pandémieNote . Après avoir enregistré des baisses au début de la pandémie, les prix des produits de base, y compris ceux des produits énergétiques et des produits agricoles, ont connu des hausses très prononcées depuis le milieu de 2020Note . À mesure que les effets de la pandémie se sont atténués, le soulagement des pressions exercées sur la chaîne d’approvisionnement a été en partie compensé par l’accroissement et la vigueur de la demande des consommateurs, ce qui a contribué à maintenir les prix à la hausse. Bien que les pressions exercées sur la chaîne d’approvisionnement aient diminué par rapport au sommet atteint en décembre 2021, comme en témoigne la baisse des prix des produits de base par rapport aux sommets atteints au début de 2022, les répercussions durables de ces chocs des prix se reflètent dans les taux d’inflation actuels. En effet, 46 % des entreprises canadiennes s’attendent à ce que l’augmentation du coût des intrants constitue un obstacle et 47 % s’attendent à augmenter les prix de leurs biens et services au premier trimestre de 2023Note .

L’inflation et les répercussions de la hausse des coûts varient selon l’industrie et les étapes de la chaîne d’approvisionnement. Comme il a été décrit, la hausse des prix des produits de base et les goulots d’étranglement dans la chaîne d’approvisionnement ont fait augmenter les coûts pour les entreprises. Plus précisément, les coûts liés à l’énergie sont une composante cruciale des coûts des intrants dans l’ensemble des industries. L’augmentation des coûts de l’énergie se traduit donc par une hausse des prix des biens et des services des producteurs et des consommateurs. La hausse des coûts des intrants a également une incidence sur les profits. Si une augmentation des coûts des intrants est répercutée sur les consommateurs par une hausse des prix, toutes choses étant égales par ailleurs, les revenus augmentent en même temps que les coûts et le bénéfice net demeure le même. Cela devrait entraîner une baisse de la marge bénéficiaire, car le même bénéfice net représente une plus faible proportion des revenus qui ont augmenté en raison des prix de vente plus élevés.

Les taux de rentabilité à l’échelle des industries se sont rétablis depuis le début de la pandémie

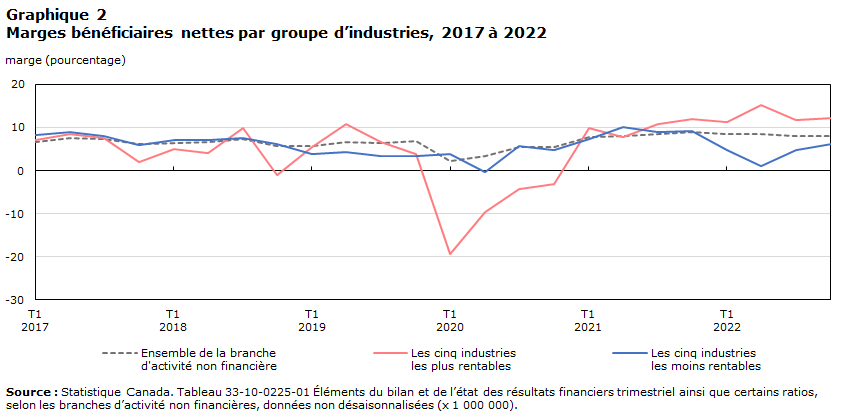

Le graphique 2 montre l’évolution des marges bénéficiaires nettes, pour l’ensemble des industries non financières, du premier trimestre de 2017 au quatrième trimestre de 2022. Les marges pour l’ensemble des industries non financières sont comparées avec celles des industries qui ont été les plus et les moins rentables au cours de la période du deuxième trimestre de 2021 au deuxième trimestre de 2022Note . Le regroupement d’industries dont les marges bénéficiaires ont affiché d’importants changements au cours de l’année suivant la fin des mesures de confinement permet de suivre l’évolution de la rentabilité durant la période où les plus fortes augmentations des prix ont été enregistrées. Après avoir affiché des hausses soutenues d’une année à l’autre, à partir de juin 2021, l’Indice des prix à la consommation (IPC) a commencé à afficher, à partir de juillet 2022, des augmentations sur 12 mois égales ou inférieures à celles des mois précédentsNote .

Graphique 2 début

Tableau de données du graphique 2

| Les cinq industries les plus rentables | Les cinq industries les moins rentables | Ensemble de la branche d'activité non financière | |

|---|---|---|---|

| marge (pourcentage) | |||

| 2017 | |||

| T1 | 7,1 | 8,2 | 6,6 |

| T2 | 8,6 | 8,9 | 7,6 |

| T3 | 7,5 | 7,9 | 7,3 |

| T4 | 1,9 | 5,9 | 6,2 |

| 2018 | |||

| T1 | 4,9 | 7,2 | 6,4 |

| T2 | 4,1 | 7,1 | 6,7 |

| T3 | 9,9 | 7,5 | 7,3 |

| T4 | -1,0 | 6,2 | 5,7 |

| 2019 | |||

| T1 | 5,4 | 3,8 | 5,7 |

| T2 | 10,7 | 4,2 | 6,6 |

| T3 | 6,7 | 3,3 | 6,3 |

| T4 | 3,9 | 3,4 | 6,9 |

| 2020 | 0,0 | 0,0 | 0,0 |

| T1 | -19,3 | 3,7 | 2,2 |

| T2 | -9,6 | -0,4 | 3,3 |

| T3 | -4,3 | 5,6 | 5,4 |

| T4 | -3,1 | 4,9 | 5,6 |

| 2021 | |||

| T1 | 10,0 | 7,3 | 7,8 |

| T2 | 7,7 | 10,0 | 8,1 |

| T3 | 10,8 | 8,9 | 8,4 |

| T4 | 12,0 | 9,1 | 8,9 |

| 2022 | |||

| T1 | 11,3 | 4,7 | 8,4 |

| T2 | 15,3 | 1,0 | 8,6 |

| T3 | 11,7 | 4,8 | 8,1 |

| T4 | 12,1 | 6,2 | 7,9 |

| Source : Statistics Canada. Table 33-10-0225-01 Quarterly balance sheet, income statement and selected financial ratios, by non-financial industries, non seasonally adjusted (x 1,000,000). | |||

Graphique 2 fin

Les industries les plus et les moins rentables entre les deuxièmes trimestres de 2021 et 2022 sont les suivantes.

Les industries les plus rentables : Extraction de pétrole et de gaz et services de soutien ; Fabrication de produits du pétrole et du charbon ; Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) et activités de soutien ; Transport, services postaux et services de messagers, et support aux activités de transport ; Fabrication de produits pharmaceutiques et de médicaments, de savons, de produits chimiques agricoles, de peintures et d’autres produits chimiques.

Les industries les moins rentables : Fabrication de boissons alcoolisées, du tabac et de produits du cannabis ; Agriculture, foresterie, pêche et chasse ; Fabrication de véhicules automobiles et de remorques de véhicules automobiles ; Fabrication d’aliments, de boissons gazeuses et de glace ; Fabrication de produits chimiques de base et de résines, de caoutchouc synthétique et de fibres et de filaments artificiels et synthétiques.

La marge bénéficiaire pour l’ensemble des industries non financières a augmenté de 0,5 point de pourcentage du deuxième trimestre de 2021 au deuxième trimestre de 2022, reflétant une hausse de 22 % du bénéfice net. Au cours de la même période, la marge moyenne des cinq industries les plus rentables a augmenté de 7,6 points de pourcentage (+185,0 % de bénéfice net), tandis que la marge moyenne des cinq industries les moins rentables a diminué de 9,0 points de pourcentage (-88,4 % de bénéfice net).

La rentabilité pour l’ensemble des industries non financières a diminué en raison de la pandémie en 2020 et s’est rétablie de façon constante depuis. La baisse de la rentabilité liée à la pandémie au premier trimestre de 2020 reflète une baisse du bénéfice net (-70,4 %) en raison d’une baisse des revenus (-7,0 %) et d’une baisse proportionnellement plus faible des coûts (-2,2 %). Le bénéfice net est très sensible à la différence entre les revenus et les dépenses. Un changement positif ou négatif de la différence entre les deux peut avoir un effet amplifié sur la variation du bénéfice net.

Contrairement à la marge bénéficiaire pour l’ensemble des industries non financières qui a été relativement stable, la marge moyenne pour les cinq industries les plus rentables a connu des augmentations et des diminutions périodiques variables. En particulier, les marges bénéficiaires des cinq industries les plus rentables ont enregistré une forte baisse en raison de la pandémie, suivie d’une accélération prononcée des niveaux de bénéfice avec la reprise graduelle de l’activité économique. La marge moyenne des cinq industries les moins rentables a connu une baisse plus faible liée à la pandémie, suivie d’une autre baisse au début de 2022. Au cours des troisième et quatrième trimestres de 2022, alors que les niveaux de prix ont commencé à baisser (graphique 1), les marges dans les industries les plus rentables et les moins rentables au cours de la période précédente ont commencé à converger vers la moyenne pour l’ensemble des industries non financières.

Les industries les plus rentables et les moins rentables varient au fil du temps. L’analyse porte sur trois périodes pertinentes, soit avant la pandémie (du premier trimestre de 2017 au quatrième trimestre de 2019); la période initiale de la pandémie, y compris la période de confinement (du premier trimestre de 2020 au premier trimestre de 2021), et après la période de confinement avec l’atténuation des principaux effets de la pandémie sur l’économie (du deuxième trimestre de 2021 au deuxième trimestre de 2022).

L’industrie de la fabrication de produits du pétrole et du charbon figurait parmi les cinq industries les plus rentables avant la pandémie et après la période de confinement, tandis que celle de l’agriculture, de la foresterie, de la pêche et de la chasse comptait parmi les cinq industries les moins rentables avant la pandémie et après la période de confinement. La rentabilité d’autres industries, comme celle de l’extraction de pétrole et de gaz et celle de l’extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) a connu des fluctuations : ces deux industries faisaient partie des cinq plus rentables au début de la pandémie et après le confinement, alors qu’elles faisaient partie des cinq moins rentables avant la pandémie. De même, les industries de la fabrication de produits pharmaceutiques et de médicaments et d’autres produits chimiques se classaient parmi les cinq industries les plus rentables avant la pandémie, mais figuraient parmi les cinq moins rentables au début de la pandémie. De même, les industries de la fabrication de boissons alcoolisées, du tabac et de produits du cannabis comptaient parmi les cinq industries les plus rentables au début de la pandémie, mais figuraient parmi les cinq moins rentables après la période de confinement.

Le tableau 1 montre que même si la rentabilité variait selon l’industrie, les marges bénéficiaires moyennes sont restées en majeure partie positives et elles ont augmenté après le confinement. La croissance des niveaux de bénéfice est significative pour le groupe des cinq industries les plus rentables qui ont subi des pertes nettes pendant la période de confinement suivies d’une hausse rapide de la rentabilité qui, à son tour, a mené à une augmentation des marges pour l’ensemble des industries non financières après le confinement.

| Revenus | Dépenses | Bénéfice net ou perte nette | Marge bénéficiaire | Ratio des coûts | |

|---|---|---|---|---|---|

| variation pourcentage | moyen pourcentage | ||||

| Ensemble de la branche d'activité non financière | |||||

| Avant la pandémie (T1 2017-T4 2019) | 18,9 | 18,5 | 23,5 | 6,6 | 92,3 |

| Durant la période de confinement (T1 2020-T1 2021) | 11,0 | 4,3 | 295,9 | 4,9 | 94,2 |

| Après la période de confinement (T2 2021-T2 2022) | 15,3 | 14,2 | 21,9 | 8,5 | 90,2 |

| Les cinq industries les plus rentables | |||||

| Avant la pandémie | 25,6 | 28,6 | -30,6 | 5,8 | 93,0 |

| Durant la période de confinement | 12,8 | -16,7 | -158,3 | -5,3 | 105,4 |

| Après la période de confinement | 43,8 | 27,7 | 185,0 | 11,4 | 86,5 |

| Les cinq industries les moins rentables | |||||

| Avant la pandémie | 0,9 | 6,3 | -57,9 | 6,2 | 92,6 |

| Durant la période de confinement | 5,5 | 1,8 | 105,7 | 4,2 | 94,7 |

| Après la période de confinement | 12,6 | 23,8 | -88,4 | 6,8 | 92,2 |

| Source : Statistique Canada. Tableau 33-10-0225-01 Éléments du bilan et de l’état des résultats financiers trimestriel ainsi que certains ratios, selon les branches d’activité non financières, données non désaisonnalisées (x 1 000 000) | |||||

Au cours de la première année de la pandémie, la plupart des industries ont été confrontées à des coûts plus élevés en raison, entre autres facteurs, de perturbations de la production et de la chaîne d’approvisionnement durant la période de confinement, du renforcement des mesures de sécurité ou d’une productivité réduite en raison de la réorganisation du milieu de travail. L’augmentation des coûts au cours de cette période est corrélée avec des ratios de coûts plus élevés et des marges bénéficiaires plus petites, bien que les deux se soient rétablis depuis.

Dans un contexte inflationniste, des coûts plus élevés des intrants sont habituellement observés dans l’ensemble de la chaîne d’approvisionnement, ce qui a été reflété dans les estimations, puisque 49 % des industries visées par le RTEF ont déclaré des ratios de coûts plus élevés entre le deuxième trimestre de 2021 et le deuxième trimestre de 2022. Parmi les industries qui ont enregistré des ratios de coûts plus élevés, l’augmentation des ratios était en moyenne de 3,2 points de pourcentage. En revanche, les industries dont les coûts proportionnels se sont améliorés ont vu leurs ratios diminuer en moyenne de 2,9 points de pourcentage.

Comme expliqué plus haut, à la section 2, toutes choses étant égales par ailleurs, la hausse des coûts des intrants reportée aux consommateurs dans un contexte inflationniste devrait entraîner une baisse des marges bénéficiaires. Par conséquent, on pouvait s’attendre à une diminution des marges dans l’ensemble des industries au cours des dernières années. Du deuxième trimestre de 2021 au deuxième trimestre de 2022, 49 % des industries visées par le RTEF ont déclaré une diminution de leurs marges.

Les taux de rentabilité du secteur de l’énergie ont augmenté en raison de la flambée des prix

Les prix de l’énergie sont sensibles à l’évolution de la situation mondiale sur le plan économique et politique, en particulier dans les principaux pays producteurs de pétrole. Étant donné que le pétrole et le gaz naturel sont des intrants clés de production dans l’ensemble des industries, les changements de l’offre et de la demande dans toute industrie importante influent sur leurs prix. De plus, comme ces produits sont négociés sur les marchés des produits de base, les prix de l’énergie sont influencés par les attentes des investisseurs, qui sont à leur tour liées à l’évolution plus générale de la situation sur le plan économique.

Comme l’illustre le graphique 3Note , les prix dans le secteur de l’énergie ont affiché une croissance significative après la baisse amorcée au troisième trimestre de 2019, dans le contexte des différends internationaux touchant les plafonds de production qui se sont poursuivis pendant la période initiale de la pandémie (deuxième trimestre de 2020). Les indices de volume de l’industrie de l’extraction d’énergie (extraction de pétrole et de gaz et services de soutien) et de celle de la fabrication de produits énergétiques (fabrication de produits du pétrole et du charbon) ont légèrement fléchi au cours de cette période, puis ont affiché une reprise suivie d’une production relativement stable par rapport aux niveaux prépandémie.

Graphique 3 début

Tableau de données du graphique 3

| Extraction d’énergie – indice des prix | Extraction d’énergie – indice du volume | Fabrication d’énergie – indice des prix | Fabrication d’énergie – indice du volume | |

|---|---|---|---|---|

| indice (2017 = 100) | ||||

| 2017 | ||||

| T1 | 100,0 | 100,0 | 100,0 | 100,0 |

| T2 | 126,9 | 92,5 | 106,6 | 102,3 |

| T3 | 113,5 | 99,7 | 102,6 | 110,9 |

| T4 | 105,2 | 104,0 | 111,5 | 105,8 |

| 2018 | ||||

| T1 | 114,6 | 105,9 | 106,4 | 114,3 |

| T2 | 119,7 | 100,9 | 131,7 | 93,9 |

| T3 | 126,4 | 104,9 | 104,8 | 120,5 |

| T4 | 110,1 | 110,0 | 113,8 | 108,9 |

| 2019 | ||||

| T1 | 123,2 | 106,6 | 122,8 | 101,3 |

| T2 | 126,5 | 105,2 | 128,0 | 96,3 |

| T3 | 123,2 | 104,4 | 110,5 | 110,5 |

| T4 | 111,2 | 110,0 | 117,1 | 103,2 |

| 2020 | ||||

| T1 | 93,2 | 110,5 | 104,9 | 99,6 |

| T2 | 58,4 | 95,7 | 95,2 | 76,0 |

| T3 | 100,8 | 92,8 | 101,1 | 90,3 |

| T4 | 113,3 | 103,2 | 103,8 | 94,2 |

| 2021 | ||||

| T1 | 135,6 | 104,8 | 117,5 | 91,6 |

| T2 | 141,1 | 97,6 | 133,8 | 87,7 |

| T3 | 153,1 | 104,9 | 128,2 | 100,8 |

| T4 | 167,9 | 111,1 | 149,8 | 96,5 |

| 2022 | ||||

| T1 | 188,4 | 107,6 | 156,4 | 99,2 |

| T2 | 224,1 | 104,3 | 203,1 | 91,3 |

| T3 | 201,9 | 108,4 | 177,0 | 99,3 |

| T4 | 188,1 | 112,3 | 178,4 | 92,7 |

| Source : Statistique Canada. Tableau 33-10-0225-01 Éléments du bilan et de l’état des résultats financiers trimestriel ainsi que certains ratios, selon les branches d’activité non financières, données non désaisonnalisées (x 1 000 000). | ||||

Graphique 3 fin

Les différends internationaux relatifs au plafond de production, les goulots d’étranglement de l’offre et les changements dans les attentes de prix à la suite de la pandémie ont entraîné une hausse des coûts et une baisse des prix. Les marges bénéficiaires ont diminué pendant et juste avant la pandémie en conséquence (graphique 4). Bien que les goulots d’étranglement de l’offre se soient poursuivis en 2021, les prix se sont redressés à la fin de 2020 en raison de l’assouplissement des restrictions liées à la pandémie et de l’augmentation de la demande de production à l’échelle mondiale. Cela a permis aux marges de se rétablir. Ces effets étaient plus prononcés dans l’industrie de l’extraction d’énergie que dans celle de la fabrication de produits énergétiques.

Graphique 4 début

Tableau de données du graphique 4

| Extraction d’énergie | Fabrication d’énergie | Extraction d’énergie | Fabrication d’énergie | |

|---|---|---|---|---|

| marge (pourcentage) | ratio des coûts (pourcentage) | |||

| 2017 | ||||

| T1 | 6,8 | 3,4 | 96,5 | 95,9 |

| T2 | 10,9 | 0,8 | 85,7 | 99,7 |

| T3 | 5,1 | 4,1 | 95,5 | 94,3 |

| T4 | -3,0 | 5,4 | 104,8 | 93,1 |

| 2018 | ||||

| T1 | -1,4 | 6,8 | 99,9 | 91,4 |

| T2 | -6,6 | 6,1 | 105,4 | 92,9 |

| T3 | 2,3 | 8,3 | 97,5 | 89,9 |

| T4 | -13,9 | 6,7 | 115,0 | 90,9 |

| 2019 | ||||

| T1 | 0,5 | 7,1 | 98,4 | 91,7 |

| T2 | 8,3 | 10,7 | 95,6 | 91,4 |

| T3 | 2,0 | 7,7 | 97,8 | 91,3 |

| T4 | -1,2 | 6,6 | 102,9 | 92,3 |

| 2020 | ||||

| T1 | -67,4 | -8,8 | 178,4 | 108,6 |

| T2 | -54,3 | -6,7 | 156,6 | 109,1 |

| T3 | -17,4 | -1,5 | 121,1 | 101,7 |

| T4 | -13,0 | -4,7 | 116,3 | 106,2 |

| 2021 | ||||

| T1 | 21,4 | 4,5 | 79,9 | 94,7 |

| T2 | 13,2 | 4,6 | 89,0 | 94,5 |

| T3 | 18,3 | 5,7 | 80,3 | 93,2 |

| T4 | 20,6 | 5,9 | 77,3 | 92,8 |

| 2022 | ||||

| T1 | 15,5 | 8,3 | 81,6 | 89,6 |

| T2 | 23,9 | 12,1 | 71,7 | 85,4 |

| T3 | 22,8 | 5,7 | 73,5 | 94,8 |

| T4 | 21,6 | 9,3 | 78,7 | 88,6 |

| Source : Statistique Canada. Tableau 33-10-0225-01 Éléments du bilan et de l’état des résultats financiers trimestriel ainsi que certains ratios, selon les branches d’activité non financières, données non désaisonnalisées (x 1 000 000). | ||||

Graphique 4 fin

À mesure que les contraintes sur l’offre se sont atténuées, les niveaux de volume se sont rétablis à la fin de 2021, parallèlement à une baisse du ratio des coûts. La vigueur de la demande au cours de cette période a entraîné une flambée des prix. La combinaison de la baisse des coûts proportionnels et de la hausse des prix a permis aux marges bénéficiaires de retourner aux niveaux prépandémie. Dans le secteur de l’extraction, les marges ont dépassé leurs niveaux d’avant la pandémie. Au début de 2022, les prix ont fortement augmenté à la suite de l’invasion de l’Ukraine par la Russie. Bien que les niveaux mondiaux de production d’énergie aient été maintenus dans les mois qui ont suivi l’invasion, les restrictions imposées aux exportations russes ont réduit la disponibilité des produits énergétiques mondiaux. D’autres pays producteurs d’énergie ont augmenté leur production, ce qui a permis à la production mondiale de pétrole et d’autres produits dérivés de dépasser les niveaux de décembre 2021 à compter de juin 2022Note . En raison de l’augmentation des revenus découlant de la hausse des prix et des coûts inchangés au cours de cette période, les bénéfices ont augmenté proportionnellement aux revenus et aux coûts.

Les prix élevés de l’énergie observés au premier et au deuxième trimestre de 2022 ont été vus pour la dernière fois en 2008Note . Au cours de ces deux périodes, les prix de l’énergie au Canada ont atteint des niveaux recordNote . Comme les produits énergétiques sont des intrants clés de la production pour l’ensemble des industries, la hausse des niveaux de l’énergie a entraîné une augmentation générale des coûts. De juillet 2021 à 2022, plus de la moitié de la hausse des prix des principaux produits de base vendus par les fabricants au Canada était attribuable à la hausse des prix de l’énergieNote . Les augmentations des marges bénéficiaires pour l’ensemble des industries non financières et la diminution du ratio des coûts du deuxième trimestre de 2021 au deuxième trimestre de 2022 sont liées à certaines industries en particulier, dont celles de l’énergie et de l’extraction minière, qui font partie des cinq industries les plus rentables pour cette période. Si l’on exclut ces dernières, la marge pour l’ensemble des industries non financières a fléchi de 0,2 point de pourcentage. Alors que la hausse des prix de l’énergie est liée à une combinaison de facteurs à l’échelle mondiale, il en résulte une hausse continue des taux de bénéfice pour le secteur de l’énergie, ainsi que des coûts plus élevés pour les consommateurs et d’autres producteurs qui exercent leurs activités dans un domaine non énergétique.

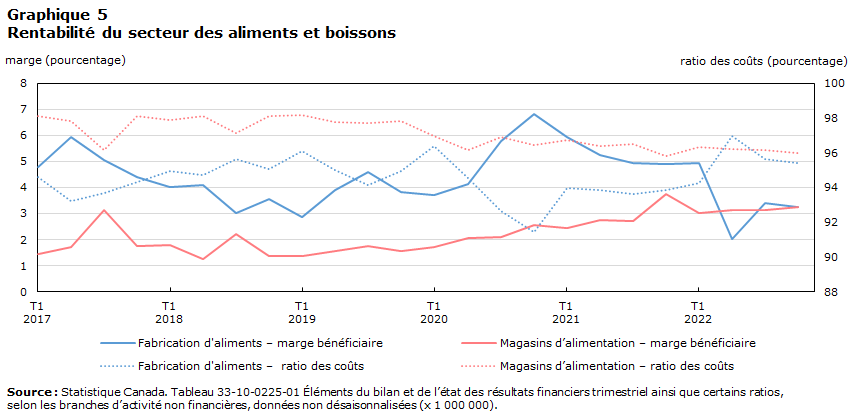

Les taux de bénéfice du secteur des aliments et des boissons augmentent à un rythme plus lent

L’inflation dans le secteur des aliments a également une incidence directe sur la population canadienne au quotidien. Pour ce secteur, des données sont disponibles pour les magasins d’alimentation et la fabrication d’aliments. La croissance soutenue des prix des produits de base, y compris des produits agricoles jusqu’en 2022 a contribué à la hausse des coûts pour le secteur et les consommateurs, alors que l’IPC pour le groupe des industries des aliments a augmenté de 8,9 % en 2022Note .

Contrairement au secteur de l’énergie, pendant la période initiale de la pandémie, le secteur des aliments a enregistré une augmentation de ses marges bénéficiaires, laquelle a été suivie par une baisse soutenue amorcée en 2021 (graphique 5). Les magasins d’alimentation ont affiché les mêmes tendances que l’industrie de la fabrication des aliments après un décalage d’un trimestre, sauf pour une baisse des marges de l’industrie de la fabrication d’aliments au deuxième trimestre de 2022. Les magasins d’alimentation comprennent divers sous-secteurs, comme les épiceries, les magasins d’alimentation spécialisée et les magasins de spiritueux, de vin et de bière. Compte tenu des données disponibles à l’heure actuelle, les marges déclarées sont des agrégats pour ces sous-secteurs.

Graphique 5 début

Tableau de données du graphique 5

| Fabrication d'aliments | Magasins d’alimentation | Magasins d’alimentation | Magasins d’alimentation | |

|---|---|---|---|---|

| marge (pourcentage) | ratio des coûts (pourcentage) | |||

| 2017 | ||||

| T1 | 4,8 | 1,5 | 94,6 | 98,1 |

| T2 | 5,9 | 1,7 | 93,2 | 97,9 |

| T3 | 5,1 | 3,1 | 93,7 | 96,2 |

| T4 | 4,4 | 1,7 | 94,3 | 98,1 |

| 2018 | ||||

| T1 | 4,0 | 1,8 | 95,0 | 97,9 |

| T2 | 4,1 | 1,3 | 94,7 | 98,1 |

| T3 | 3,0 | 2,2 | 95,7 | 97,2 |

| T4 | 3,6 | 1,4 | 95,1 | 98,1 |

| 2019 | ||||

| T1 | 2,9 | 1,4 | 96,1 | 98,2 |

| T2 | 3,9 | 1,6 | 95,0 | 97,8 |

| T3 | 4,6 | 1,7 | 94,1 | 97,7 |

| T4 | 3,8 | 1,6 | 95,0 | 97,8 |

| 2020 | ||||

| T1 | 3,7 | 1,7 | 96,4 | 97,0 |

| T2 | 4,1 | 2,1 | 94,6 | 96,2 |

| T3 | 5,8 | 2,1 | 92,6 | 96,9 |

| T4 | 6,8 | 2,6 | 91,4 | 96,4 |

| 2021 | ||||

| T1 | 6,0 | 2,4 | 94,0 | 96,7 |

| T2 | 5,2 | 2,8 | 93,8 | 96,4 |

| T3 | 4,9 | 2,7 | 93,6 | 96,5 |

| T4 | 4,9 | 3,8 | 93,8 | 95,8 |

| 2022 | ||||

| T1 | 4,9 | 3,0 | 94,3 | 96,3 |

| T2 | 2,0 | 3,1 | 97,0 | 96,2 |

| T3 | 3,4 | 3,1 | 95,6 | 96,2 |

| T4 | 3,3 | 3,3 | 95,4 | 96,0 |

| Source : Statistique Canada. Tableau 33-10-0225-01 Éléments du bilan et de l’état des résultats financiers trimestriel ainsi que certains ratios, selon les branches d’activité non financières, données non désaisonnalisées (x 1 000 000). | ||||

Graphique 5 fin

Quant aux marges bénéficiaires de l’industrie de la fabrication d’aliments, le sommet a été suivi d’une baisse attribuable à la hausse des coûts. Toutefois, au premier trimestre de 2023, les marges se sont situées au même niveau qu’avant la pandémie. De manière similaire, les marges bénéficiaires des magasins d’alimentation ont baissé pour s’établir aux niveaux prépandémie au milieu de 2021, et depuis, elles sont restées au-dessus des niveaux prépandémie. Au quatrième trimestre de 2022, les marges dans le secteur des magasins d’alimentation étaient deux fois plus importantes qu’avant la pandémie (quatrième trimestre de 2019). Cette hausse rend compte d’une augmentation de 23 % des revenus totaux, d’une augmentation de 21 % des dépenses totales et d’une augmentation de 155 % du bénéfice net, qui est très sensible à la différence entre les revenus et les dépenses.

Les marges bénéficiaires des magasins d’alimentation sont traditionnellement faibles et sont restées dans une fourchette de 1,5 % à 2,3 % depuis 2010, à quelques exceptions près. Cependant, depuis le premier trimestre de 2021, les marges sont plus élevées qu’avant la pandémie, se situant dans une fourchette de 2,4 % à 3,8 %. Les effets économiques des mesures de confinement ont été moins prononcés sur cette industrie que sur celles qui ont dû cesser leurs principales activités. Cette situation peut avoir contribué à la croissance plus constante des revenus et des marges.

L’expérience distincte du secteur des aliments et des boissons durant la première année de la pandémie a possiblement compensé les effets de la hausse des prix des produits de base sur les marges bénéficiaires. Tout au long de l’assouplissement des restrictions liées à la pandémie, jusqu’en 2022, les taux de rentabilité de l’industrie ont ralenti par rapport aux sommets atteints au premier trimestre de 2021. Alors que l’IPC a commencé à diminuer vers la fin de 2022, l’indice pour les aliments a augmenté pour atteindre un sommet de 10,4 %, d’une année à l’autre, en janvier 2023Note . Outre les niveaux élevés des prix dans le secteur des aliments et des boissons, les taux de rentabilité sont restés plus élevés que d’habitude au quatrième trimestre de 2022, surtout pour les magasins alimentaires.

Les perturbations de la chaîne d’approvisionnement et les prix élevés de l’énergie ont alimenté l’inflation, tandis que la hausse des marges bénéficiaires dans l’ensemble de l’industrie était en grande partie attribuable à certaines industries rentables

Dans le contexte économique récent caractérisé par une inflation persistante, des facteurs compensatoires ont influé sur les marges bénéficiaires. La marge moyenne pour l’ensemble des industries non financières est passée de 6,6 % du premier trimestre de 2017 au quatrième trimestre de 2019 à 8,5 % du deuxième trimestre de 2021 au deuxième trimestre de 2022. Cela signifie que les marges moyennes ont été plus élevées depuis la reprise après la pandémie que pendant les deux années précédant la pandémie.

Bien que plusieurs facteurs complexes aient une incidence sur les marges bénéficiaires et les coûts dans l’ensemble de l’industrie, la hausse des coûts attribuable à la hausse des prix des produits de base essentiels dans un contexte inflationniste a eu une incidence négative sur les marges de nombreuses industries. En même temps, la conjoncture économique permet à certaines industries d’augmenter considérablement leurs marges bénéficiaires.

Ce sont les industries de l’extraction de pétrole et de gaz, de l’extraction minière et exploitation en carrière, et de la fabrication de produits du pétrole et du charbon qui ont affiché les plus fortes hausses de leurs marges bénéficiaires et les plus fortes baisses des coûts proportionnels. Alors que la marge pour l’ensemble des industries non financières a augmenté pour passer de 8,1 % à 8,6 % du deuxième trimestre de 2021 au deuxième trimestre de 2022, si l’on exclut ces secteurs d’activité, elle a diminué pour passer de 7,9 % à 7,7 %. Ce recul rend compte des baisses enregistrées par plusieurs autres industries. Parmi celles-ci, les plus fortes baisses ont été enregistrées dans l’industrie de la fabrication de boissons alcoolisées, du tabac et de produits du cannabis ainsi que dans celle de l’agriculture, de la foresterie, de la pêche et de la chasse.

Dans le secteur de l’énergie, l’évolution de la situation mondiale sur le plan économique et politique sous-tend la hausse importante des prix. La hausse des prix a fait en sorte que les revenus augmentent et que les coûts proportionnels diminuent, ce qui a entraîné une augmentation des marges bénéficiaires du deuxième trimestre de 2021 au deuxième trimestre de 2022. Par ailleurs, des profits plus élevés peuvent être représentatifs de coûts moins élevés en raison de l’efficacité des activités opérationnelles et des décisions d’affaires. Pour la période examinée, toute baisse des coûts n’a pas entraîné une baisse des prix pour les consommateurs ou les producteurs dans la chaîne d’approvisionnement. À l’inverse, en janvier 2022, les prix à la consommation (+8 %) et à la production (+14 %) ont affiché une croissance d’une année à l’autreNote Note . Ces augmentations sont principalement attribuables à la hausse des prix des produits de base, en particulier de l’énergie, et aux pressions persistantes exercées sur la chaîne d’approvisionnement malgré l’amélioration observée au cours des deux dernières années.

Une augmentation des marges bénéficiaires peut entraîner une augmentation des revenus en raison de l’augmentation des prix ou du volume des ventes, d’une diminution des coûts attribuable, entre autres, à une efficacité accrue, ou d’une combinaison de ces facteurs. Généralement, une combinaison de facteurs influe sur les marges. Au cours de la période de 12 mois précédant le deuxième trimestre de 2022, la hausse des marges dans l’ensemble de l’industrie était attribuable surtout aux secteurs de l’énergie et de l’extraction minière, où la flambée des prix a alimenté l’augmentation des marges. Les répercussions considérables de la hausse des prix des produits de base, en particulier de l’énergie, et des perturbations de la chaîne d’approvisionnement qui ont commencé au début de la pandémie persistent dans l’ensemble des secteurs canadiens, ce qui a entraîné les taux d’inflation actuels. La hausse des coûts de production a entraîné une diminution des marges bénéficiaires dans plusieurs industries, tandis que les industries où les coûts étaient constants ont profité des niveaux de prix plus élevés.

- Date de modification :