L’Indice des prix à la consommation et les perceptions de l’inflation au Canada : Est-ce que les méthodes de mesure ou les comportements peuvent expliquer l’écart ?

par Roobina Keshishbanoosy, Faouzi Tarkhani, Alice Xu, Clément Yélou (Statistique Canada)

Patrick Sabourin, Olena Kostyshyna (Banque du Canada)

Passer au texte

Début du texte

Résumé

De nombreuses décisions que prennent les agents économiques, comme les entreprises et les consommateurs, sont tributaires de leurs perceptions de l’inflation. Ces perceptions ont des répercussions importantes sur l’activité économique et la politique monétaire. Les perceptions des consommateurs à l’égard de l’inflation, telles que mesurées au moyen de l’Enquête sur les attentes des consommateurs au Canada (EACC) de la Banque du Canada, sont systématiquement plus élevées que l’inflation réelle mesurée par l’Indice des prix à la consommation (IPC), et ce, de manière plus marquée pour certains groupes démographiques. Bien que les facteurs de mesure, y compris l’ajustement de la qualité et le traitement du logement dans l’IPC, puissent expliquer en partie cet écart, les facteurs comportementaux semblent jouer un rôle plus important. Les expériences personnelles de magasinage, les perceptions de la hausse des prix des aliments et du loyer ainsi qu’une plus grande sensibilité aux fortes augmentations de prix sont d’importants facteurs qui expliquent les écarts entre l’inflation mesurée et les perceptions de l’inflation. De plus, les lacunes en matière d’information et le niveau de littératie économique peuvent également contribuer à expliquer la façon dont l’inflation est perçue. Afin de réduire l’écart entre la perception et la mesure, les décideurs ont un rôle à jouer pour rendre l’information plus facilement accessible et pour améliorer la sensibilisation et les connaissances en matière d’inflation.

1. Introduction

Les décisions prises par de nombreux agents économiques, comme les entreprises et les consommateurs, sont tributaires de leurs perceptions de l’inflation. Les attentes d’inflation déterminent les attentes à l’égard des taux d’intérêt réels et, par conséquent sont importantes pour l’efficacité de la politique monétaire.

Par conséquent, de nombreuses banques centrales mènent des enquêtes pour mieux comprendre ce que les gens pensent de l’inflation. La Banque du Canada mène l’Enquête sur les attentes des consommateurs au Canada (EACC) et l’Enquête sur les perspectives des entreprises, et en publie les résultats tous les trimestres.

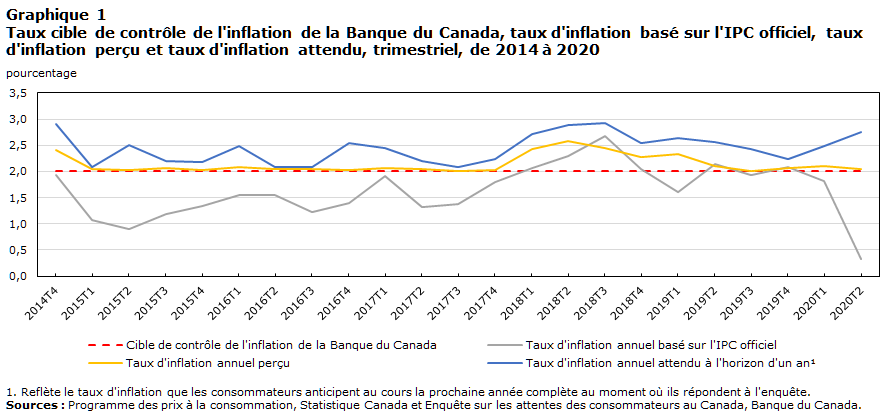

Afin de veiller à ce que les perceptions de l’inflation soient bien fondées, il est important de comprendre leur fonctionnement et les facteurs qui expliquent l’écart entre l’inflation perçue et l’inflation mesurée. La présente analyse porte principalement sur les perceptions qu’ont les ménages canadiens de l’inflation. Les résultats de l’EACC révèlent qu’il existe un écart entre l’inflation perçue et l’inflation mesurée par l’Indice des prix à la consommation (IPC) de Statistique Canada. Les perceptions actuelles du taux d’inflation pour l’année précédente, et les attentes à l’égard du taux d’inflation pour l’année prochaine et les cinq prochaines années sont systématiquement plus élevées que le taux d’inflation de l’IPC (graphique 1)Note . En fait, les attentes des consommateurs en matière d’inflation sont plus élevées que l’inflation mesurée, et ce, dans de nombreux autres pays, y compris les États-Unis, le Royaume-Uni et les pays européens. Les résultats de l’EACC montrent des écarts importants entre les perceptions de l’inflation de différents groupes sociodémographiquesNote .

Ce qui suit énumère les principaux facteurs de l'écart entre la perception et la mesure.

Facteurs de mesure

- Représentativité des pondérations du panier de l’IPC

- Ajustement en fonction de la qualité

- Coût du logement par rapport au coût des maisons

Facteurs comportementaux

- Perceptions de certaines composantes de prix

- Manque d’appréciation pour les changements de qualité, en particulier les améliorations

- Achats fréquents

- Fortes augmentations de prix

Tableau de données du graphique 1

| Trimestre | Cible de contrôle de l'inflation de la Banque du Canada | Taux d'inflation annuel basé sur l'IPC officiel | Taux d'inflation annuel perçu | Taux d'inflation annuel attendu à l'horizon d'un anGraphique 1 Note 1 |

|---|---|---|---|---|

| pourcentage | ||||

| 2014 | ||||

| T4 | 2,00 | 1,93 | 2,41 | 2,91 |

| 2015 | ||||

| T1 | 2,00 | 1,08 | 2,04 | 2,08 |

| T2 | 2,00 | 0,90 | 2,03 | 2,51 |

| T3 | 2,00 | 1,19 | 2,06 | 2,20 |

| T4 | 2,00 | 1,33 | 2,03 | 2,18 |

| 2016 | ||||

| T1 | 2,00 | 1,54 | 2,08 | 2,49 |

| T2 | 2,00 | 1,55 | 2,04 | 2,09 |

| T3 | 2,00 | 1,23 | 2,04 | 2,08 |

| T4 | 2,00 | 1,39 | 2,03 | 2,54 |

| 2017 | ||||

| T1 | 2,00 | 1,91 | 2,06 | 2,44 |

| T2 | 2,00 | 1,32 | 2,05 | 2,20 |

| T3 | 2,00 | 1,37 | 2,01 | 2,08 |

| T4 | 2,00 | 1,79 | 2,03 | 2,23 |

| 2018 | ||||

| T1 | 2,00 | 2,06 | 2,43 | 2,71 |

| T2 | 2,00 | 2,30 | 2,59 | 2,89 |

| T3 | 2,00 | 2,68 | 2,45 | 2,93 |

| T4 | 2,00 | 2,04 | 2,27 | 2,54 |

| 2019 | ||||

| T1 | 2,00 | 1,61 | 2,34 | 2,64 |

| T2 | 2,00 | 2,15 | 2,10 | 2,57 |

| T3 | 2,00 | 1,94 | 2,01 | 2,42 |

| T4 | 2,00 | 2,09 | 2,07 | 2,23 |

| 2020 | ||||

| T1 | 2,00 | 1,81 | 2,10 | 2,49 |

| T2 | 2,00 | 0,33 | 2,04 | 2,75 |

|

||||

2. Représentativité des pondérations du panier de dépenses utilisées dans l’agrégation de l’IPC

Dans la présente section, on examine s’il existe des différences dans les taux d’inflation observés au sein de groupes sociodémographiques de ménages et si cela pourrait expliquer l’écart entre la perception et la mesure.

Lorsque les consommateurs façonnent leurs perceptions de l’inflation, ils font probablement référence à leur propre expérience des variations du coût de la vie, et chaque groupe sociodémographique peut avoir une expérience différente. L’IPC, en tant qu’indicateur polyvalent, ne peut répondre pleinement aux besoins de tous les utilisateurs et de tous les usages, et il peut ne pas représenter la meilleure mesure possible des variations du coût de la vie.

L’IPC mesure les variations de prix pour l’ensemble de sa population cibleNote et il est fondé sur la structure de consommation moyenne des Canadiens, plutôt que sur un ménage ou un groupe de ménages précis. Par exemple, un ménage est propriétaire de son logement ou le loue, et il peut ou non avoir des frais de garde d’enfants ou des frais de scolarité universitaires; cela dit, toutes ces catégories de dépenses sont incluses dans le panier de biens et de services de l’IPC. Par conséquent, les consommateurs peuvent avoir l’impression que les variations de prix auxquelles ils sont confrontés ne correspondent pas au taux d’inflation de l’IPC. On ne peut pas s’attendre à ce que le taux d’inflation de l’IPC reflète l’expérience d’inflation d’un consommateur canadien en particulier.

Pour certains groupes de ménages, on calcule un taux d’inflation spécifique, que l’on compare ensuite au taux d’inflation de l’IPC global et aux perceptions de l’inflation des groupes en question. Ces groupes sont les suivants :

- les ménages qui sont propriétaires

- les ménages qui sont locataires

- les ménages à faible revenu et à revenu élevéNote

- les ménages ayant fait des études universitaires et ceux qui n’en ont pas fait

- les ménages ayant des enfants de moins de 18 ans

- les profils de ménage selon le genre

- les groupes d’âge, soit les jeunes (18 à 30 ans), les adultes (31 à 54 ans) et les aînés (plus de 55 ans).

Les pondérations de dépenses estimées relatives à ces groupesNote sont utilisées pour estimer les séries de l’IPC propres aux groupes, lesquelles reflètent les habitudes de consommation de chaque groupe (méthode 1).

Les pondérations des dépenses relatives aux ménages individuels sont également utilisées pour estimer les IPC et les taux d’inflation propres aux ménagesNote , Note , Note (méthode 2), ce qui est comparable au fait d’utiliser le Calculateur de taux d’inflation personnelNote , Note .

Les mesures alternatives d’inflation fondées sur la méthode 1 ou la méthode 2Note suivent de très près le taux d’inflation officiel de l’IPC. La dynamique et l’ampleur du taux d’inflation auraient été presque les mêmes si l’IPC avait été calculé à l’aide de ces méthodes.

2.1 Taux d’inflation fondés sur les pondérations de dépenses propres à chaque groupe de ménages (méthode 1)

Selon la méthode 1, les différences de taux d’inflation entre les groupes de ménages sont faibles et ne contribuent pas de façon importante à l’écart observé entre la perception et la mesure.

Les ménages à faible revenu ont connu une inflation légèrement plus faible que les ménages à revenu élevé

Par exemple, le taux d’inflation moyen estimé pour les ménages à faible revenu n’est que légèrement inférieur à celui calculé pour les ménages à revenu élevé (graphique 2)Note . Comparativement aux ménages à revenu élevé, les ménages à faible revenu consacrent une proportion plus élevée de leurs dépenses totales au logement (33,1 % par rapport à 23,7 %) et une proportion plus faible de leurs dépenses totales au transport (15,4 % par rapport à 21,9 %) ainsi qu’à la catégorie des loisirs, de la formation et de la lecture (9,9 % par rapport à 12,8 %). L’inflation des prix du logement pour le groupe à faible revenu est plus faible que pour le groupe à revenu élevéNote . Par conséquent, la combinaison d’une plus grande part des dépenses consacrées au logement et d’une inflation plus faible du logement a contribué à une inflation totale légèrement plus faible pour le groupe des ménages à faible revenuNote , Note .

Tableau de données du graphique 2

| Trimestre | Taux d'inflation annuel basé sur l'IPC des ménages à faible revenu | Taux d'inflation annuel basé sur l'IPC des ménages à revenu élevé | Taux d'inflation annuel basé sur l'IPC de tous les groupes de revenu | Taux annuel d'inflation basé sur l'IPC officiel |

|---|---|---|---|---|

| pourcentage | ||||

| 2016 | ||||

| T1 | 1,49 | 1,59 | 1,49 | 1,59 |

| T2 | 1,48 | 1,67 | 1,57 | 1,57 |

| T3 | 1,18 | 1,37 | 1,37 | 1,17 |

| T4 | 1,18 | 1,57 | 1,37 | 1,47 |

| 2017 | ||||

| T1 | 1,18 | 1,95 | 1,86 | 1,86 |

| T2 | 0,87 | 1,35 | 1,26 | 1,25 |

| T3 | 0,87 | 1,35 | 1,25 | 1,35 |

| T4 | 1,26 | 1,83 | 1,74 | 1,74 |

| 2018 | ||||

| T1 | 1,94 | 2,20 | 2,11 | 2,11 |

| T2 | 2,21 | 2,38 | 2,39 | 2,29 |

| T3 | 2,60 | 2,85 | 2,76 | 2,76 |

| T4 | 2,11 | 2,08 | 2,09 | 1,99 |

| 2019 | ||||

| T1 | 1,14 | 1,03 | 1,22 | 1,60 |

| T2 | 1,41 | 1,67 | 1,86 | 2,24 |

| T3 | 1,22 | 1,48 | 1,67 | 1,95 |

| T4 | 1,31 | 1,48 | 1,77 | 2,14 |

| 2020 | ||||

| T1 | 1,88 | 1,85 | 2,04 | 1,85 |

|

||||

Parmi les autres groupes de ménages, les locataires ont connu un taux d’inflation légèrement inférieur à celui des propriétaires, tout comme les ménages dont les membres n’ont pas de diplôme universitaire par rapport à ceux qui en ont un. L’inflation observée pour les ménages ayant des enfants de moins de 18 ans est très semblable au taux d’inflation officiel de l’IPC.

2.2 Moyenne des taux d’inflation fondés sur les pondérations des dépenses propres à chaque ménage (méthode 2)

Dans l’ensemble, les perceptions des consommateurs au sujet de l’inflation ne correspondent pas aux taux d’inflation estimés. En moyenne, l’expérience d’inflation estimée est semblable pour tous les groupes d’âge. Cependant, par rapport aux autres groupes d’âge, les jeunes perçoivent l’inflation comme étant plus élevée et leurs perceptions varient davantage.

La moyenne ou la médiane de la répartition du taux d’inflation propre aux ménages au sein de chaque groupe d’âge indique que les taux d’inflation globaux pour les trois groupes d’âge se suivent de très près et sont semblables au taux d’inflation de l’IPC global. Ce résultat diffère de la répartition des perceptions de l’inflation au sein des groupes d’âge. Par exemple, les consommateurs de 31 ans et plus affichaient un taux d’inflation perçu stable d’environ 2 %, tandis que les consommateurs plus jeunes percevaient l’inflation comme étant plus élevée et leurs perceptions variaient davantage.

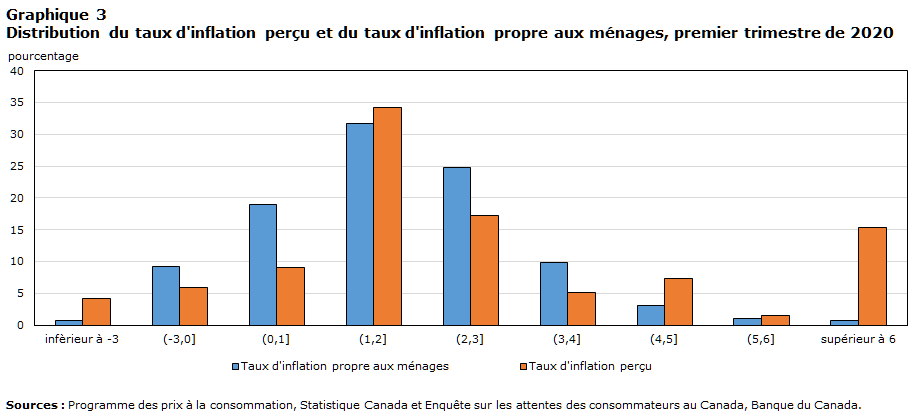

On note des proportions plus importantes des taux d’inflation perçus supérieurs à 4 %, tandis qu’on observe de plus grandes proportions de taux d’inflation propres aux ménages inférieurs à 1 %

La majorité des taux d’inflation propres aux ménages et des taux d’inflation perçus se situent dans la fourchette cible de maîtrise de l’inflation de la Banque du Canada, qui se situe entre 1 % et 3 % (graphique 3). Toutefois, des taux d’inflation perçus supérieurs à 4 % ont été déclarés par une proportion beaucoup plus élevée de participants à l’EACC menée par la Banque du Canada (environ un quart par rapport à moins de 5 % pour le taux d’inflation estimé). Des taux d’inflation propres aux ménages inférieurs à 1 % ont été observés pour une proportion beaucoup plus élevée des répondants au journal de l’EDM (près de 30 % par rapport à près de 20 % pour le taux d’inflation perçu)Note (graphique 3).

Tableau de données du graphique 3

| Taux d'inflation | Taux d'inflation propre aux ménages | Taux d'inflation perçu |

|---|---|---|

| pourcentage | ||

| infèrieur à -3 | 0,70 | 4,21 |

| (-3,0] | 9,27 | 5,96 |

| (0,1] | 18,92 | 9,05 |

| (1,2] | 31,73 | 34,26 |

| (2,3] | 24,84 | 17,22 |

| (3,4] | 9,77 | 5,12 |

| (4,5] | 3,06 | 7,31 |

| (5,6] | 1,03 | 1,50 |

| supérieur à 6 | 0,69 | 15,36 |

|

Sources : Programme des prix à la consommation, Statistique Canada et Enquête sur les attentes des consommateurs au Canada, Banque du Canada |

||

En résumé, l’expérience des consommateurs en matière d’inflation dépend non seulement de la variation des prix des produits qu’ils achètent, mais aussi de la part respective de leurs dépenses qu’ils consacrent à ces produits. Les taux d’inflation estimés pour les différents groupes de ménages sont très semblables au taux d’inflation global officiel de l’IPC. Ce constat corrobore la conclusion d’une étude antérieure sur l’IPC pour les aînés, qui a révélé que les aînés faisaient face à des taux d’inflation semblables à ceux du Canadien moyenNote . Toutefois, les perceptions des consommateurs à l’égard de l’inflation au sein de certains groupes de ménages ne correspondent pas à leurs taux d’inflation estimés.

3. Ajustement de qualité des prix entrant dans le calcul de l’IPC

Pour mesurer avec précision la fluctuation de prix pure, la qualité des biens et services de l’échantillon de produits de l’IPC reste la même ou équivalente au fil du temps. Cependant, les prix peuvent augmenter alors que la qualité de certains produits, comme les appareils électroniques, les voitures et les services internet, est en constate amélioration. Par conséquent, les variations de prix mesurées doivent être ajustées en fonction des changements de qualitéNote .

Si les consommateurs ne tiennent pas compte des changements de qualité des produits qu’ils achètent, il se peut que leur taux d’inflation perçu soit différent du taux d’inflation officiel mesuré par l’IPC. C’est particulièrement vrai dans les secteurs où les changements technologiques sont importants (appareils électroniques, services internet).

Pour illustrer la différence entre l’inflation mesurée et l’inflation perçue, on a choisi certains produits (y compris les biens et services) et estimé les indices non ajustés en fonction de la qualitéNote , puis on a comparé ceux-ci avec les indices officiels ajustés en fonction de la qualité.

En ce qui concerne les services d’accès à internet, les ajustements de qualité sont effectués selon une méthode hédoniqueNote . Les prix moyens d’accès à internet (indice non ajusté en fonction de la qualité) ont affiché une hausse après 2018 en raison de l’augmentation marquée des vitesses de téléchargement et de téléversement. En revanche, l’indice des prix des services d’accès à Internet fondé sur les prix ajustés en fonction de la qualité est demeuré stable. Cette différence s’explique par le fait que l’indice ajusté en fonction de la qualité tient compte des caractéristiques améliorées des services internet.

Pour ce qui est de l’indice des prix des ordinateurs, des logiciels et des fournitures informatiques, les produits de ce secteur sont en constante évolution technologique positive. Les séries ajustées en fonction de la qualité affichent une tendance à la baisse, ce qui n’est pas le cas des données brutesNote (graphique 4).

Dans le cas de l’indice des prix des loyers, les ajustements en fonction de la qualité ont un certain effet sur les prix finaux mesurés, mais ils suivent de près les prix moyens observés (graphique 5).

Tableau de données du graphique 4

| Mois | IOLFI avec ajustement de qualité | IOLFI sans ajustement de qualité |

|---|---|---|

| indice (janvier 2019 = 100) | ||

| 2019 | ||

| janvier | 100,00 | 100,00 |

| février | 99,88 | 103,30 |

| mars | 99,24 | 102,15 |

| avril | 99,09 | 103,92 |

| mai | 97,66 | 103,18 |

| juin | 97,57 | 104,27 |

| juillet | 95,74 | 99,58 |

| août | 94,24 | 97,47 |

| septembre | 92,05 | 95,19 |

| octobre | 93,96 | 98,52 |

| novembre | 92,70 | 97,57 |

| décembre | 90,29 | 93,93 |

| 2020 | ||

| janvier | 90,78 | 95,67 |

| février | 89,64 | 93,79 |

| mars | 89,18 | 94,93 |

| avril | 89,74 | 95,52 |

| mai | 89,67 | 97,97 |

| juin | 89,14 | 96,55 |

| juillet | 89,93 | 98,15 |

| août | 89,68 | 100,13 |

| septembre | 88,28 | 99,53 |

| octobre | 88,52 | 102,81 |

| novembre | 88,23 | 103,59 |

| décembre | 87,24 | 103,31 |

| 2021 | ||

| janvier | 86,91 | 104,54 |

| février | 86,64 | 105,37 |

| Source : Programme des prix à la consommation, Statistique Canada | ||

Tableau de données du graphique 5

| mois | Loyer avec ajustement de qualité | Loyer sans ajustement de qualité |

|---|---|---|

| indice (janvier 2019 = 100) | ||

| 2019 | ||

| janvier | 100,00 | 100,00 |

| février | 100,35 | 100,84 |

| mars | 99,99 | 100,64 |

| avril | 100,09 | 100,72 |

| mai | 100,35 | 100,82 |

| juin | 100,62 | 100,49 |

| juillet | 101,05 | 101,15 |

| août | 101,06 | 100,73 |

| septembre | 101,76 | 101,77 |

| octobre | 101,41 | 101,55 |

| novembre | 101,82 | 101,93 |

| décembre | 101,77 | 101,99 |

| 2020 | ||

| janvier | 102,58 | 102,43 |

| février | 102,61 | 102,93 |

| mars | 102,05 | 102,87 |

| avril | 101,36 | 102,77 |

| mai | 101,98 | 102,65 |

| juin | 101,66 | 102,30 |

| Source : Programme des prix à la consommation, Statistique Canada | ||

La graphique 6 présente la répartition des catégories de produits de l’IPC selon le type d’ajustement de qualité. Environ un sixième du panier de produits est soumis à un ajustement positif régulier (tranches vertes)Note .

Lorsqu’on examine les cinq sixièmes du panier restants (tranches grises, bleues et rouges), on remarque ce qui suit :

- les prix de certaines autres composantes de l’IPC peuvent être ajustés à la hausse à la suite d’une baisse de la qualité (p. ex. vêtements)

- ce ne sont pas tous les biens et services qui subissent des changements de qualité ou des améliorations au fil du temps. Notamment, dans la plupart des cas, l’essence a la même qualité et, par conséquent, les prix de l’essence n’ont pas besoin d’être ajustés en fonction de la qualitéNote

- certains types d’ajustement de qualité portent sur la normalisation (p. ex. la taille, le poids et l’emballage) et sont surtout appliqués aux produits alimentaires, lesquels peuvent aller dans un sens ou dans l’autre (diminuer ou augmenter). Par exemple, on a constaté que, depuis 2019, le taux d’inflation du fromage, lorsqu’on le calcule à l’aide de prix non ajustés en fonction de la qualité, est inférieur au taux d’inflation officiel du fromage.

L’incidence nette de l’ajustement en fonction de la qualité sur l’inflation de l’IPC global n’est pas claire et ne peut être facilement estimée.

Tableau de données du graphique 6

| Groupe de biens et servies | Pourcentage |

|---|---|

| Vêtements et autresGraphique 6 Note 1 | 31 |

| EssenceGraphique 6 Note 3 | 3 |

| Électricité et autresGraphique 6 Note 3 | 28 |

| Aliments, alcool, boissons, produits du tabac et autresGraphique 6 Note 2 | 22 |

| Cellulaires et autresGraphique 6 Note 4 | 4 |

| AutomobilesGraphique 6 Note 4 | 12 |

|

|

En général, il n’y a pas de différence systématique entre les indices de prix fondés sur des prix ajustés en fonction de la qualité et leurs équivalents fondés sur des prix non ajustés en fonction de la qualité. Toutefois, en moyenne, les taux d’inflation fondés sur les séries de prix non ajustés en fonction de la qualité sont légèrement plus élevés pour certaines catégories de l’IPC, telles que les ordinateurs et les logiciels, de même que les réfrigérateurs. Ainsi, il semble que l’incidence de l’ajustement en fonction de la qualité sur l’IPC global pourrait être positive quoique faible, et ne pourrait expliquer qu’une modeste part de l’écart entre la perception et la mesure. Dans l’avenir, Statistique Canada effectuera d’autres recherches pour dégager et analyser toutes les répercussions possibles des ajustements de qualité sur des produits particuliers, ainsi que sur l’IPC global.

4. Le coût d’une maison par rapport au coût des services de logement dans l’IPC canadien

Les services de logement représentent une catégorie de dépenses de consommation importante au Canada. Dans le panier de l’IPC, les logements en propriété représentent habituellement plus de la moitié des dépenses totales en services de logement. Toutefois, les pondérations de dépenses et les variations de prix estimées pour les logements en propriété dépendent grandement de la méthode utilisée pour les mesurer. Le traitement des logements en propriété dans l’IPC est une partie essentielle du débat sur la façon d’expliquer l’écart entre l’inflation perçue et l’inflation mesurée. Lorsque les ménages réfléchissent aux variations du prix des logements, ils font probablement référence à ce qu’il en coûte pour acheter une maison et moins à ce qu’il en coûte pour posséder (ou occuper) une maison. La différence entre le prix d’une maison et le coût des services de logement peut être une source de confusion qui pourrait contribuer à l’écart entre l’inflation perçue et l’inflation estimée de l’IPC.

Cette section de l’étude porte sur les questions qui suivent :

- La confusion du public entre le coût des maisons et le coût des services de logement est-elle un facteur qui contribue à l’écart entre la perception et la mesure?

- Comment les logements en propriété devraient-ils être mesurés dans l’IPC? Devraient-ils refléter le coût des maisons ou le coût des services de logement?

4.1 Méthodes de traitement des logements en propriété dans l’IPC

L’une des questions les plus complexes et difficiles est de savoir comment les organismes statistiques devraient traiter les logements en propriété dans leur IPC. L’indice des prix des logements en propriété de Statistique Canada est conçu pour déceler l’incidence des variations de prix sur le coût de logement propre aux propriétaires. Le coût de logement propre aux propriétaires comporte les éléments suivants : le coût de remplacement ou les frais d’amortissementNote , le coût de l’intérêt hypothécaire, l’impôt foncier, le coût de l’assurance-habitation de propriétaire, le coût de l’entretien et des réparations engagé par le propriétaire, et les autres coûts récurrents liés à la propriété du logement. Cette méthode considère une maison comme un actif plutôt qu’un bien de consommation. Par conséquent, les prix reflètent les coûts engagés par le propriétaire pour utiliser et entretenir la maison, mais pas le prix d’achat de la maison.

Les variations de prix des logements ont une incidence sur la plupart des composantes mentionnées précédemment. Notamment, ces variations influent directement sur le coût de l’intérêt hypothécaire et le coût de remplacementNote , puisque le prix du logement fait partie du calcul de leurs indices de prix. Elles ont une incidence indirecte sur l’impôt foncier et les primes d’assurance-habitation de propriétaire en modifiant les valeurs des propriétés selon l’évaluation foncière et le coût de remplacement des maisons.

En Australie, l’Australian Bureau of Statistics applique la méthode du prix d’acquisition, selon laquelle le service de logement en propriété est traité de la même façon que les autres biens durables pris en compte dans l’IPC, comme les véhicules automobiles. Dans le panier de l’IPC, toutes les dépenses en achat de logement des ménages australiens sont prises en compte au moment de l’achat, même si l’utilisation de la maison achetée s’étend au-delà de cette période.

Enfin, trois autres méthodes sont possibles. De nombreux organismes statistiquesNote utilisent la méthode d’équivalence en valeur locative, selon laquelle les prix des services obtenus à partir d’un logement en propriété sont fondés sur leur valeur locative. Cette méthode exige d’obtenir de l’information du marché locatifNote . D’autres organismes statistiquesNote se servent de la méthode du coût d’utilisation, laquelle prend en compte les coûts réels et imputésNote des services de logement en propriété. Certains paysNote n’incluent pas de composantes de coûts imputés. En appliquant la méthode des décaissements, une variante de la méthode du coût d’utilisation, seuls les coûts réels en espèces sont compris dans le calcul.

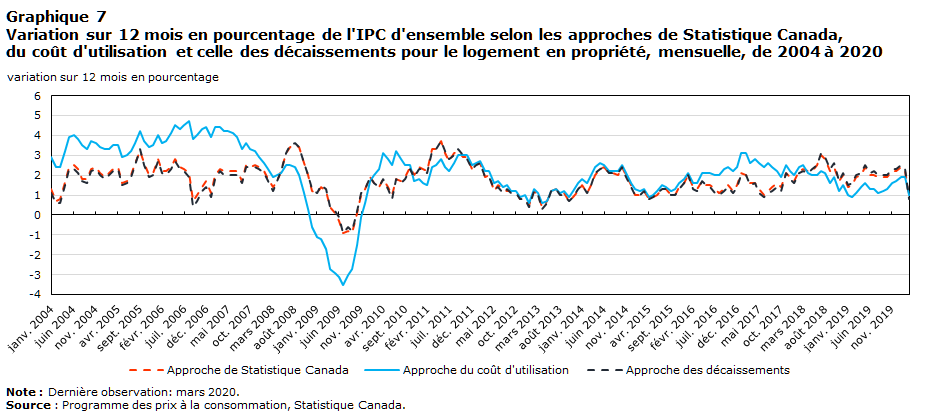

4.2 Les différentes méthodes de traitement des logements en propriété ont une incidence variable sur l’inflation de l’IPC d’ensemble

Dans cette section, les pondérations de dépenses proportionnelles pour la composante des logements en propriété fondées sur les différentes méthodes sont dérivées pour les années de référence du panier de l’IPC suivantes : 2001, 2005, 2009, 2011, 2013, 2015 et 2017. Au fil du temps, les parts de dépenses en fonction de la méthode de Statistique Canada, de la méthode des décaissements et de la méthode d’équivalence en valeur locative varient beaucoup moins que les estimations fondées sur la méthode du coût d’utilisation et sur la méthode du prix d’acquisition.

Les taux d’inflation calculés selon la méthode des décaissements sont semblables aux taux d’inflation globaux; toutefois, lorsqu’ils sont calculés selon la méthode du coût d’utilisation, ils présentent une plus grande variabilité au fil du temps. Selon la méthode d’équivalence en valeur locative, le taux d’inflation annuel de l’IPC d’ensemble de la composante des logements en propriété est inférieur au taux d’inflation global officiel, tandis que le taux d’inflation calculé selon la méthode du prix d’acquisition est considérablement plus élevé que le taux d’inflation global officiel (graphique 7 et graphique 8). Ce constat s’explique par le fait que la hausse des prix des logements se reflète davantage dans les taux d’inflation calculés selon cette méthode.

Tableau de données du graphique 7

| Approche de Statistique Canada | Approche du coût d'utilisation | Approche des décaissements | |

|---|---|---|---|

| variation sur 12 mois en pourcentage | |||

| 2004 | |||

| janvier | 1,3 | 2,9 | 1,1 |

| février | 0,7 | 2,4 | 0,6 |

| mars | 0,8 | 2,4 | 0,6 |

| avril | 1,7 | 3,2 | 1,5 |

| mai | 2,4 | 3,9 | 2,3 |

| juin | 2,5 | 4,0 | 2,3 |

| juillet | 2,3 | 3,8 | 2,1 |

| août | 1,8 | 3,5 | 1,7 |

| septembre | 1,8 | 3,3 | 1,6 |

| octobre | 2,3 | 3,7 | 2,2 |

| novembre | 2,4 | 3,6 | 2,3 |

| décembre | 2,1 | 3,4 | 2,0 |

| 2005 | |||

| janvier | 1,9 | 3,3 | 1,8 |

| février | 2,1 | 3,3 | 2,0 |

| mars | 2,3 | 3,5 | 2,2 |

| avril | 2,4 | 3,5 | 2,3 |

| mai | 1,6 | 2,9 | 1,5 |

| juin | 1,7 | 3,0 | 1,6 |

| juillet | 2,0 | 3,2 | 1,9 |

| août | 2,6 | 3,6 | 2,5 |

| septembre | 3,2 | 4,2 | 3,3 |

| octobre | 2,6 | 3,7 | 2,5 |

| novembre | 2,0 | 3,4 | 1,9 |

| décembre | 2,1 | 3,5 | 2,0 |

| 2006 | |||

| janvier | 2,8 | 4,0 | 2,7 |

| février | 2,2 | 3,6 | 2,1 |

| mars | 2,2 | 3,7 | 2,0 |

| avril | 2,4 | 4,1 | 2,3 |

| mai | 2,8 | 4,5 | 2,7 |

| juin | 2,4 | 4,3 | 2,3 |

| juillet | 2,3 | 4,5 | 2,2 |

| août | 2,1 | 4,7 | 1,9 |

| septembre | 0,7 | 3,8 | 0,4 |

| octobre | 1,0 | 4,0 | 0,7 |

| novembre | 1,4 | 4,3 | 1,2 |

| décembre | 1,7 | 4,4 | 1,4 |

| 2007 | |||

| janvier | 1,1 | 3,9 | 0,9 |

| février | 2,0 | 4,4 | 1,8 |

| mars | 2,3 | 4,4 | 2,2 |

| avril | 2,2 | 4,2 | 2,0 |

| mai | 2,2 | 4,2 | 2,0 |

| juin | 2,2 | 4,1 | 2,0 |

| juillet | 2,2 | 3,9 | 2,0 |

| août | 1,7 | 3,3 | 1,6 |

| septembre | 2,5 | 3,6 | 2,4 |

| octobre | 2,4 | 3,3 | 2,4 |

| novembre | 2,5 | 3,2 | 2,4 |

| décembre | 2,4 | 2,9 | 2,3 |

| 2008 | |||

| janvier | 2,2 | 2,6 | 2,1 |

| février | 1,8 | 2,3 | 1,7 |

| mars | 1,4 | 1,9 | 1,2 |

| avril | 1,7 | 2,0 | 1,7 |

| mai | 2,2 | 2,1 | 2,2 |

| juin | 3,1 | 2,5 | 3,1 |

| juillet | 3,4 | 2,5 | 3,5 |

| août | 3,5 | 2,4 | 3,6 |

| septembre | 3,4 | 2,0 | 3,4 |

| octobre | 2,6 | 1,1 | 2,6 |

| novembre | 2,0 | 0,3 | 2,0 |

| décembre | 1,2 | -0,6 | 1,3 |

| 2009 | |||

| janvier | 1,1 | -1,1 | 1,1 |

| février | 1,4 | -1,2 | 1,5 |

| mars | 1,2 | -1,7 | 1,3 |

| avril | 0,4 | -2,7 | 0,4 |

| mai | 0,1 | -2,9 | 0,2 |

| juin | -0,3 | -3,1 | -0,1 |

| juillet | -0,9 | -3,5 | -0,9 |

| août | -0,8 | -3,0 | -0,6 |

| septembre | -0,9 | -2,7 | -0,8 |

| octobre | 0,1 | -1,5 | 0,2 |

| novembre | 1,0 | -0,1 | 1,1 |

| décembre | 1,3 | 0,6 | 1,3 |

| 2010 | |||

| janvier | 1,9 | 1,7 | 1,9 |

| février | 1,6 | 2,0 | 1,6 |

| mars | 1,4 | 2,3 | 1,4 |

| avril | 1,8 | 3,1 | 1,8 |

| mai | 1,4 | 2,8 | 1,3 |

| juin | 1,0 | 2,5 | 0,8 |

| juillet | 1,8 | 3,2 | 1,8 |

| août | 1,7 | 2,8 | 1,6 |

| septembre | 1,9 | 2,5 | 1,8 |

| octobre | 2,4 | 2,5 | 2,3 |

| novembre | 2,0 | 1,7 | 1,9 |

| décembre | 2,4 | 1,8 | 2,3 |

| 2011 | |||

| janvier | 2,3 | 1,6 | 2,3 |

| février | 2,2 | 1,5 | 2,1 |

| mars | 3,3 | 2,4 | 3,2 |

| avril | 3,3 | 2,5 | 3,3 |

| mai | 3,7 | 2,8 | 3,7 |

| juin | 3,1 | 2,4 | 3,2 |

| juillet | 2,7 | 2,2 | 2,8 |

| août | 3,1 | 2,6 | 3,0 |

| septembre | 3,2 | 3,0 | 3,3 |

| octobre | 2,9 | 3,0 | 3,0 |

| novembre | 2,9 | 3,0 | 2,8 |

| décembre | 2,3 | 2,5 | 2,3 |

| 2012 | |||

| janvier | 2,5 | 2,6 | 2,5 |

| février | 2,6 | 2,7 | 2,6 |

| mars | 1,9 | 2,2 | 1,9 |

| avril | 2,0 | 2,2 | 1,9 |

| mai | 1,2 | 1,6 | 1,3 |

| juin | 1,5 | 1,7 | 1,4 |

| juillet | 1,3 | 1,4 | 1,1 |

| août | 1,2 | 1,5 | 1,3 |

| septembre | 1,2 | 1,2 | 1,1 |

| octobre | 1,2 | 1,2 | 1,1 |

| novembre | 0,8 | 0,9 | 0,8 |

| décembre | 0,8 | 1,0 | 0,8 |

| 2013 | |||

| janvier | 0,5 | 0,6 | 0,4 |

| février | 1,2 | 1,3 | 1,2 |

| mars | 1,0 | 1,1 | 1,0 |

| avril | 0,4 | 0,6 | 0,3 |

| mai | 0,7 | 0,7 | 0,6 |

| juin | 1,2 | 1,2 | 1,2 |

| juillet | 1,3 | 1,3 | 1,3 |

| août | 1,1 | 1,1 | 1,0 |

| septembre | 1,1 | 1,2 | 1,0 |

| octobre | 0,7 | 0,9 | 0,7 |

| novembre | 0,9 | 1,2 | 0,9 |

| décembre | 1,2 | 1,6 | 1,3 |

| 2014 | |||

| janvier | 1,5 | 1,8 | 1,5 |

| février | 1,1 | 1,6 | 1,1 |

| mars | 1,5 | 2,0 | 1,5 |

| avril | 2,0 | 2,4 | 2,1 |

| mai | 2,3 | 2,6 | 2,3 |

| juin | 2,4 | 2,5 | 2,4 |

| juillet | 2,1 | 2,2 | 2,1 |

| août | 2,1 | 2,2 | 2,1 |

| septembre | 2,0 | 2,2 | 2,1 |

| octobre | 2,4 | 2,5 | 2,4 |

| novembre | 2,0 | 2,1 | 1,9 |

| décembre | 1,5 | 1,6 | 1,4 |

| 2015 | |||

| janvier | 1,0 | 1,3 | 1,0 |

| février | 1,0 | 1,2 | 1,0 |

| mars | 1,2 | 1,3 | 1,2 |

| avril | 0,8 | 0,9 | 0,8 |

| mai | 0,9 | 1,0 | 0,9 |

| juin | 1,0 | 1,2 | 1,1 |

| juillet | 1,3 | 1,5 | 1,3 |

| août | 1,3 | 1,4 | 1,3 |

| septembre | 1,0 | 1,2 | 1,0 |

| octobre | 1,0 | 1,3 | 1,0 |

| novembre | 1,4 | 1,6 | 1,3 |

| décembre | 1,6 | 1,8 | 1,6 |

| 2016 | |||

| janvier | 2,0 | 2,1 | 2,0 |

| février | 1,4 | 1,6 | 1,3 |

| mars | 1,3 | 1,6 | 1,2 |

| avril | 1,7 | 2,1 | 1,7 |

| mai | 1,5 | 2,1 | 1,5 |

| juin | 1,5 | 2,1 | 1,4 |

| juillet | 1,3 | 2,0 | 1,1 |

| août | 1,1 | 2,0 | 1,0 |

| septembre | 1,3 | 2,3 | 1,2 |

| octobre | 1,5 | 2,4 | 1,4 |

| novembre | 1,2 | 2,2 | 1,1 |

| décembre | 1,5 | 2,4 | 1,4 |

| 2017 | |||

| janvier | 2,1 | 3,1 | 2,0 |

| février | 2,0 | 3,1 | 2,0 |

| mars | 1,6 | 2,6 | 1,5 |

| avril | 1,6 | 2,8 | 1,6 |

| mai | 1,3 | 2,6 | 1,1 |

| juin | 1,0 | 2,4 | 0,9 |

| juillet | 1,2 | 2,6 | 1,1 |

| août | 1,4 | 2,4 | 1,2 |

| septembre | 1,6 | 2,2 | 1,4 |

| octobre | 1,4 | 1,9 | 1,2 |

| novembre | 2,1 | 2,5 | 2,1 |

| décembre | 1,9 | 2,2 | 1,8 |

| 2018 | |||

| janvier | 1,7 | 2,0 | 1,6 |

| février | 2,2 | 2,4 | 2,1 |

| mars | 2,3 | 2,5 | 2,2 |

| avril | 2,2 | 2,1 | 2,1 |

| mai | 2,2 | 2,0 | 2,3 |

| juin | 2,5 | 2,0 | 2,5 |

| juillet | 3,0 | 2,2 | 3,1 |

| août | 2,8 | 2,1 | 2,9 |

| septembre | 2,2 | 1,6 | 2,3 |

| octobre | 2,4 | 1,9 | 2,6 |

| novembre | 1,7 | 1,2 | 1,7 |

| décembre | 2,0 | 1,5 | 2,1 |

| 2019 | |||

| janvier | 1,4 | 1,0 | 1,5 |

| février | 1,5 | 0,9 | 1,6 |

| mars | 1,9 | 1,1 | 2,0 |

| avril | 2,0 | 1,4 | 2,1 |

| mai | 2,4 | 1,6 | 2,5 |

| juin | 2,0 | 1,3 | 2,1 |

| juillet | 2,0 | 1,3 | 2,2 |

| août | 1,9 | 1,1 | 2,0 |

| septembre | 1,9 | 1,2 | 2,0 |

| octobre | 1,9 | 1,3 | 2,0 |

| novembre | 2,2 | 1,6 | 2,3 |

| décembre | 2,2 | 1,7 | 2,3 |

| 2020 | |||

| janvier | 2,4 | 1,9 | 2,5 |

| février | 2,2 | 1,9 | 2,3 |

| mars | 0,9 | 1,0 | 0,8 |

|

Note : Dernière observation: mars 2020. Source : Programme des prix à la consommation, Statistique Canada. |

|||

Tableau de données du graphique 8

| Approche de Statistique Canada | Approche de l'équivalent en valeur locative | Approche du coût d'acquisition | |

|---|---|---|---|

| variation sur 12 mois en pourcentage | |||

| 2004 | |||

| janvier | 1,3 | 1,0 | 1,6 |

| février | 0,7 | 0,5 | 1,0 |

| mars | 0,8 | 0,5 | 1,1 |

| avril | 1,7 | 1,4 | 2,0 |

| mai | 2,4 | 2,2 | 3,0 |

| juin | 2,5 | 2,2 | 3,0 |

| juillet | 2,3 | 2,0 | 2,8 |

| août | 1,8 | 1,5 | 2,2 |

| septembre | 1,8 | 1,5 | 2,2 |

| octobre | 2,3 | 2,0 | 2,7 |

| novembre | 2,4 | 2,1 | 2,8 |

| décembre | 2,1 | 1,8 | 2,5 |

| 2005 | |||

| janvier | 1,9 | 1,6 | 2,3 |

| février | 2,1 | 1,7 | 2,4 |

| mars | 2,3 | 2,0 | 2,6 |

| avril | 2,4 | 2,0 | 2,7 |

| mai | 1,6 | 1,2 | 1,9 |

| juin | 1,7 | 1,3 | 2,0 |

| juillet | 2,0 | 1,6 | 2,3 |

| août | 2,6 | 2,2 | 3,0 |

| septembre | 3,2 | 2,9 | 3,7 |

| octobre | 2,6 | 2,2 | 3,0 |

| novembre | 2,0 | 1,7 | 2,5 |

| décembre | 2,1 | 1,8 | 2,5 |

| 2006 | |||

| janvier | 2,8 | 2,4 | 3,3 |

| février | 2,2 | 1,8 | 2,6 |

| mars | 2,2 | 1,7 | 2,6 |

| avril | 2,4 | 2,0 | 2,9 |

| mai | 2,8 | 2,4 | 3,3 |

| juin | 2,4 | 2,0 | 3,0 |

| juillet | 2,3 | 1,8 | 2,9 |

| août | 2,1 | 1,5 | 2,7 |

| septembre | 0,7 | 0,1 | 1,2 |

| octobre | 1,0 | 0,3 | 1,4 |

| novembre | 1,4 | 0,8 | 1,9 |

| décembre | 1,7 | 1,0 | 2,1 |

| 2007 | |||

| janvier | 1,1 | 0,5 | 1,5 |

| février | 2,0 | 1,4 | 2,4 |

| mars | 2,3 | 1,7 | 2,7 |

| avril | 2,2 | 1,6 | 2,5 |

| mai | 2,2 | 1,6 | 2,5 |

| juin | 2,2 | 1,6 | 2,6 |

| juillet | 2,2 | 1,5 | 2,4 |

| août | 1,7 | 1,2 | 2,0 |

| septembre | 2,5 | 2,0 | 2,8 |

| octobre | 2,4 | 1,9 | 2,7 |

| novembre | 2,5 | 1,9 | 2,7 |

| décembre | 2,4 | 1,8 | 2,5 |

| 2008 | |||

| janvier | 2,2 | 1,6 | 2,3 |

| février | 1,8 | 1,3 | 2,0 |

| mars | 1,4 | 0,8 | 1,4 |

| avril | 1,7 | 1,2 | 1,7 |

| mai | 2,2 | 1,7 | 2,2 |

| juin | 3,1 | 2,6 | 3,0 |

| juillet | 3,4 | 2,9 | 3,3 |

| août | 3,5 | 3,1 | 3,3 |

| septembre | 3,4 | 2,9 | 3,1 |

| octobre | 2,6 | 2,2 | 2,2 |

| novembre | 2,0 | 1,6 | 1,6 |

| décembre | 1,2 | 1,0 | 0,8 |

| 2009 | |||

| janvier | 1,1 | 0,8 | 0,6 |

| février | 1,4 | 1,2 | 0,9 |

| mars | 1,2 | 1,1 | 0,7 |

| avril | 0,4 | 0,3 | -0,3 |

| mai | 0,1 | 0,2 | -0,4 |

| juin | -0,3 | -0,1 | -0,6 |

| juillet | -0,9 | -0,8 | -1,2 |

| août | -0,8 | -0,5 | -0,8 |

| septembre | -0,9 | -0,6 | -0,8 |

| octobre | 0,1 | 0,4 | 0,4 |

| novembre | 1,0 | 1,4 | 1,5 |

| décembre | 1,3 | 1,7 | 1,9 |

| 2010 | |||

| janvier | 1,9 | 2,3 | 2,7 |

| février | 1,6 | 2,0 | 2,6 |

| mars | 1,4 | 1,7 | 2,5 |

| avril | 1,8 | 2,1 | 3,0 |

| mai | 1,4 | 1,6 | 2,4 |

| juin | 1,0 | 1,1 | 1,9 |

| juillet | 1,8 | 1,9 | 2,8 |

| août | 1,7 | 1,7 | 2,5 |

| septembre | 1,9 | 1,9 | 2,5 |

| octobre | 2,4 | 2,3 | 2,9 |

| novembre | 2,0 | 1,9 | 2,3 |

| décembre | 2,4 | 2,2 | 2,7 |

| 2011 | |||

| janvier | 2,3 | 2,2 | 2,6 |

| février | 2,2 | 2,0 | 2,5 |

| mars | 3,3 | 3,1 | 3,5 |

| avril | 3,3 | 3,2 | 3,7 |

| mai | 3,7 | 3,5 | 4,0 |

| juin | 3,1 | 3,1 | 3,5 |

| juillet | 2,7 | 2,7 | 3,2 |

| août | 3,1 | 2,9 | 3,5 |

| septembre | 3,2 | 3,1 | 3,8 |

| octobre | 2,9 | 2,9 | 3,5 |

| novembre | 2,9 | 2,8 | 3,4 |

| décembre | 2,3 | 2,3 | 2,8 |

| 2012 | |||

| janvier | 2,5 | 2,4 | 2,9 |

| février | 2,6 | 2,6 | 3,0 |

| mars | 1,9 | 1,9 | 2,4 |

| avril | 2,0 | 1,9 | 2,4 |

| mai | 1,2 | 1,3 | 1,7 |

| juin | 1,5 | 1,5 | 1,9 |

| juillet | 1,3 | 1,2 | 1,6 |

| août | 1,2 | 1,4 | 1,7 |

| septembre | 1,2 | 1,2 | 1,5 |

| octobre | 1,2 | 1,2 | 1,5 |

| novembre | 0,8 | 1,0 | 1,2 |

| décembre | 0,8 | 1,0 | 1,2 |

| 2013 | |||

| janvier | 0,5 | 0,7 | 0,9 |

| février | 1,2 | 1,4 | 1,6 |

| mars | 1,0 | 1,2 | 1,3 |

| avril | 0,4 | 0,6 | 0,7 |

| mai | 0,7 | 0,9 | 1,0 |

| juin | 1,2 | 1,4 | 1,5 |

| juillet | 1,3 | 1,6 | 1,7 |

| août | 1,1 | 1,2 | 1,4 |

| septembre | 1,1 | 1,2 | 1,4 |

| octobre | 0,7 | 0,8 | 1,1 |

| novembre | 0,9 | 1,1 | 1,3 |

| décembre | 1,2 | 1,4 | 1,7 |

| 2014 | |||

| janvier | 1,5 | 1,5 | 1,9 |

| février | 1,1 | 1,1 | 1,7 |

| mars | 1,5 | 1,5 | 2,0 |

| avril | 2,0 | 2,0 | 2,5 |

| mai | 2,3 | 2,2 | 2,7 |

| juin | 2,4 | 2,2 | 2,7 |

| juillet | 2,1 | 2,0 | 2,5 |

| août | 2,1 | 2,0 | 2,6 |

| septembre | 2,0 | 2,0 | 2,6 |

| octobre | 2,4 | 2,3 | 2,9 |

| novembre | 2,0 | 1,9 | 2,4 |

| décembre | 1,5 | 1,4 | 2,0 |

| 2015 | |||

| janvier | 1,0 | 1,0 | 1,6 |

| février | 1,0 | 1,0 | 1,6 |

| mars | 1,2 | 1,2 | 1,7 |

| avril | 0,8 | 0,8 | 1,3 |

| mai | 0,9 | 0,9 | 1,4 |

| juin | 1,0 | 1,0 | 1,6 |

| juillet | 1,3 | 1,3 | 1,9 |

| août | 1,3 | 1,2 | 1,8 |

| septembre | 1,0 | 0,9 | 1,5 |

| octobre | 1,0 | 0,9 | 1,5 |

| novembre | 1,4 | 1,2 | 1,9 |

| décembre | 1,6 | 1,4 | 2,1 |

| 2016 | |||

| janvier | 2,0 | 1,8 | 2,4 |

| février | 1,4 | 1,2 | 1,8 |

| mars | 1,3 | 1,1 | 1,8 |

| avril | 1,7 | 1,5 | 2,3 |

| mai | 1,5 | 1,3 | 2,2 |

| juin | 1,5 | 1,2 | 2,2 |

| juillet | 1,3 | 0,9 | 2,0 |

| août | 1,1 | 0,9 | 1,9 |

| septembre | 1,3 | 1,1 | 2,2 |

| octobre | 1,5 | 1,2 | 2,3 |

| novembre | 1,2 | 0,9 | 2,0 |

| décembre | 1,5 | 1,1 | 2,3 |

| 2017 | |||

| janvier | 2,1 | 1,8 | 3,0 |

| février | 2,0 | 1,7 | 2,9 |

| mars | 1,6 | 1,3 | 2,5 |

| avril | 1,6 | 1,3 | 2,6 |

| mai | 1,3 | 0,9 | 2,1 |

| juin | 1,0 | 0,7 | 1,8 |

| juillet | 1,2 | 0,9 | 1,7 |

| août | 1,4 | 1,0 | 1,7 |

| septembre | 1,6 | 1,2 | 1,8 |

| octobre | 1,4 | 1,0 | 1,5 |

| novembre | 2,1 | 1,8 | 2,3 |

| décembre | 1,9 | 1,6 | 2,0 |

| 2018 | |||

| janvier | 1,7 | 1,4 | 1,8 |

| février | 2,2 | 1,8 | 2,3 |

| mars | 2,3 | 1,9 | 2,3 |

| avril | 2,2 | 1,9 | 2,1 |

| mai | 2,2 | 2,0 | 2,2 |

| juin | 2,5 | 2,1 | 2,3 |

| juillet | 3,0 | 2,7 | 2,8 |

| août | 2,8 | 2,6 | 2,7 |

| septembre | 2,2 | 2,0 | 2,1 |

| octobre | 2,4 | 2,2 | 2,3 |

| novembre | 1,7 | 1,5 | 1,5 |

| décembre | 2,0 | 1,8 | 1,9 |

| 2019 | |||

| janvier | 1,4 | 1,4 | 1,1 |

| février | 1,5 | 1,5 | 1,2 |

| mars | 1,9 | 1,9 | 1,6 |

| avril | 2,0 | 1,9 | 1,7 |

| mai | 2,4 | 2,3 | 2,1 |

| juin | 2,0 | 2,0 | 1,7 |

| juillet | 2,0 | 2,0 | 1,7 |

| août | 1,9 | 2,0 | 1,6 |

| septembre | 1,9 | 2,0 | 1,7 |

| octobre | 1,9 | 2,1 | 1,7 |

| novembre | 2,2 | 2,3 | 2,1 |

| décembre | 2,2 | 2,4 | 2,1 |

| 2020 | |||

| janvier | 2,4 | 2,4 | 2,4 |

| février | 2,2 | 2,3 | 2,4 |

| mars | 0,9 | 0,9 | 0,9 |

|

Note : Dernière observation: mars 2020. Source : Programme des prix à la consommation, Statistique Canada. |

|||

Par conséquent, la méthode du prix d’acquisition peut être utile pour réduire l’écart entre la perception et la mesure. Cette méthode pourrait mieux refléter la façon dont les consommateurs perçoivent le coût de la vie en raison du coût des maisons. La méthode du prix d’acquisition est relativement facile à mettre en œuvre dans la compilation de l’IPC, car elle repose essentiellement sur les prix des transactions immobilières. Cependant, les parts de dépenses en logement en propriété et les prix des transactions immobilières peuvent varier considérablement dans le temps et selon les emplacements géographiques. De plus, le taux d’inflation calculé selon cette méthode serait plus volatil au fil du temps, ce qui n’est pas un aspect positif au chapitre de la politique monétaire. Il convient de noter que cette méthode n’est pas compatible avec le concept du coût des services de logement. Les méthodes d’équivalence en valeur locative et du coût d’utilisation correspondent davantage au concept du coût des services de logement, mais l’IPC d’ensemble obtenu à l’aide de la méthode du coût d’utilisation est beaucoup plus volatil que l’indice officiel, ce qui reflète l’incidence inégale des variations anticipées des gains en capital sur les estimations des logements en propriété. Le traitement des logements en propriété dans l’IPC canadienNote représente un compromis acceptable dans le contexte actuel d’inflation relativement faible et stable.

5. Facteurs psychologiques et comportementaux

Dans l’ensemble, les problèmes de mesure examinés jusqu’à maintenant semblent expliquer une petite partie de l’écart entre la perception et la mesure. D’autres facteurs comportementaux pourraient aussi entrer en jeu. On les examine ci-après.

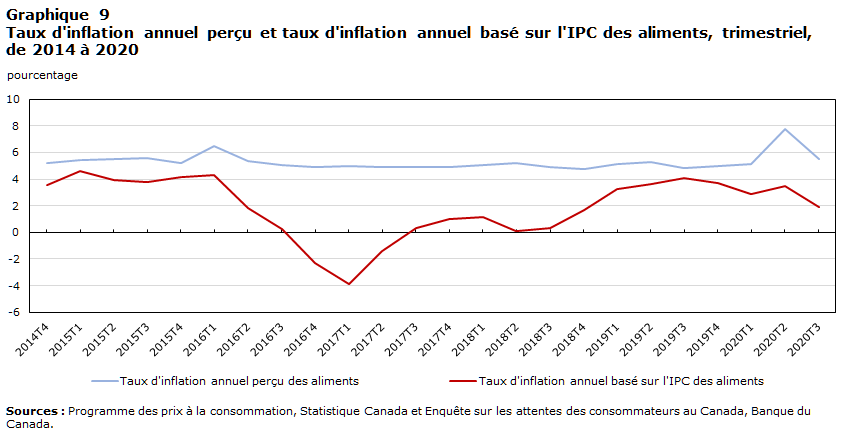

Perceptions des consommateurs à l’égard de certaines composantes de prix

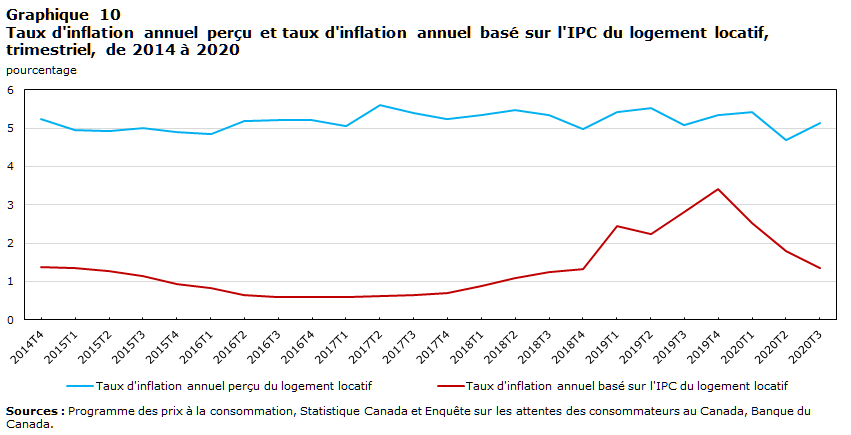

Les impressions des consommateurs à l’égard d’un petit ensemble de produits et de services peuvent influencer les perceptions de l’inflation. En particulier, l’analyse des résultats de l’EACC indique que les perceptions de l’inflation ont tendance à être influencées par les variations des prix des aliments, ainsi que par le coût de location et les prix des maisons. Les perceptions de l’inflation des prix des aliments et du loyer reposent probablement sur les expériences personnelles et sont en moyenne beaucoup plus élevées que les taux d’inflation réels mesurée par l’IPC pour ces composantes (graphique 9 et graphique 10). Ce facteur permet d’expliquer en partie le biais positif dans la perception des taux d’inflation. Environ 0,7 point de pourcentage de l’écart de 1,0 point de pourcentage pourrait s’expliquer par la perception selon laquelle l’inflation des aliments et du loyer est plus élevée (pour les aliments et le loyer, les taux d’inflation perçus moyens sont de 5,5 % et de 5,3 %, respectivement, tandis que les taux d’inflation moyens de l’IPC sont de 1,9 % et de 1,2 %, respectivement, depuis 2014).

Tableau de données du graphique 9

| Trimestre | Taux d'inflation annuel perçu des aliments | Taux d'inflation annuel basé sur l'IPC des aliments |

|---|---|---|

| pourcentage | ||

| 2014 | ||

| T4 | 5,22 | 3,54 |

| 2015 | ||

| T1 | 5,43 | 4,61 |

| T2 | 5,51 | 3,90 |

| T3 | 5,55 | 3,80 |

| T4 | 5,24 | 4,12 |

| 2016 | ||

| T1 | 6,46 | 4,33 |

| T2 | 5,32 | 1,84 |

| T3 | 5,03 | 0,21 |

| T4 | 4,91 | -2,27 |

| 2017 | ||

| T1 | 4,96 | -3,88 |

| T2 | 4,88 | -1,37 |

| T3 | 4,91 | 0,33 |

| T4 | 4,92 | 1,01 |

| 2018 | ||

| T1 | 5,06 | 1,16 |

| T2 | 5,21 | 0,09 |

| T3 | 4,94 | 0,33 |

| T4 | 4,79 | 1,66 |

| 2019 | ||

| T1 | 5,13 | 3,28 |

| T2 | 5,31 | 3,64 |

| T3 | 4,86 | 4,07 |

| T4 | 4,97 | 3,71 |

| 2020 | ||

| T1 | 5,15 | 2,84 |

| T2 | 7,76 | 3,51 |

| T3 | 5,53 | 1,88 |

| Sources : Programme des prix à la consommation, Statistique Canada et Enquête sur les attentes des consommateurs au Canada, Banque du Canada | ||

Tableau de données du graphique 10

| Trimestre | Taux d'inflation annuel perçu du logement locatif | Taux d'inflation annuel basé sur l'IPC du logement locatif |

|---|---|---|

| pourcentage | ||

| 2014 | ||

| T4 | 5,25 | 1,38 |

| 2015 | ||

| T1 | 4,95 | 1,35 |

| T2 | 4,94 | 1,28 |

| T3 | 4,99 | 1,14 |

| T4 | 4,90 | 0,93 |

| 2016 | ||

| T1 | 4,84 | 0,82 |

| T2 | 5,20 | 0,65 |

| T3 | 5,23 | 0,59 |

| T4 | 5,20 | 0,59 |

| 2017 | ||

| T1 | 5,06 | 0,59 |

| T2 | 5,59 | 0,62 |

| T3 | 5,40 | 0,64 |

| T4 | 5,24 | 0,70 |

| 2018 | ||

| T1 | 5,35 | 0,89 |

| T2 | 5,47 | 1,08 |

| T3 | 5,35 | 1,25 |

| T4 | 4,98 | 1,33 |

| 2019 | ||

| T1 | 5,42 | 2,46 |

| T2 | 5,53 | 2,23 |

| T3 | 5,09 | 2,82 |

| T4 | 5,34 | 3,42 |

| 2020 | ||

| T1 | 5,41 | 2,53 |

| T2 | 4,69 | 1,80 |

| T3 | 5,14 | 1,36 |

| Sources : Programme des prix à la consommation, Statistique Canada et Enquête sur les attentes des consommateurs au Canada, Banque du Canada | ||

Achats fréquents

L’expérience récente de magasinage et les achats fréquents peuvent également avoir une incidence sur les perceptions des ménages à l’égard de l’inflation. À l’aide des données de transactions des États-Unis, D’Acunto, Malmendier, Ospina et Weber (2019) ont constaté que les variations des prix du panier d’épicerie propre aux ménages façonnent les attentes des consommateurs en matière d’inflation, et que les variations des prix des biens fréquemment achetés y ont une plus grande incidenceNote . En ce qui a trait au Canada, Statistique Canada a calculé l’inflation de l’IPC pour les achats fréquents au niveau agrégéNote . Au cours des cinq années précédentes, les taux d’inflation des achats fréquents ont été plus faibles que les taux d’inflation de l’IPC d’ensemble et n’expliquent donc probablement pas l’écart avec l’inflation perçue au niveau agrégé (en fait, l’écart de perception est amplifié d’environ 0,2 point de pourcentage en moyenne lorsque l’on compare l’inflation perçue avec l’inflation des articles achetés fréquemment).

Fortes augmentations de prix

Les variations importantes des prix, en particulier les fortes augmentations, pourraient avoir un effet plus marqué sur les perceptions des ménages à l’égard de l’inflation, ce qui s’explique par le fait que les consommateurs remarquent davantage les hausses des prix que les baisses et la stabilité des prix. Afin de mettre à l’épreuve ce constat, un taux d’inflation alternatif basé sur l’IPC est mesuré en tronquant 20 % des baisses de prix et 10 % des augmentations de prix en termes de pondérations du panier de l’IPC. Les perceptions qu’ont les ménages de l’inflation sont très semblables à cette autre mesure de l’inflation (graphique 11). Cette similitude laisse entendre que les consommateurs donnent plus de poids aux augmentations de prix, et que l’exclusion d’une plus grande proportion de baisses de prix extrêmes que de hausses de prix pourrait expliquer une partie importante de l’écart entre l’inflation et les perceptions (l’écart passe de 0,8 point de pourcentage à seulement 0,1 point de pourcentage lorsque l’inflation perçue est comparée à l’inflation basée sur cet indice tronqué plutôt que sur l’IPC d’ensemble).

Tableau de données du graphique 11

| Trimestre | Taux d'inflation annuel attendu à l'horizon d'un an | Taux d'inflation annuel basé sur l'IPC tronquéGraphique 11 Note 1 | Taux d'inflation annuel basé sur l'IPC officiel |

|---|---|---|---|

| pourcentage | |||

| 2014 | |||

| T4 | 2,91 | 2,26209 | 1,9 |

| 2015 | |||

| T1 | 2,08 | 2,07703 | 1,1 |

| T2 | 2,51 | 1,95572 | 0,9 |

| T3 | 2,20 | 2,19976 | 1,2 |

| T4 | 2,18 | 2,40883 | 1,3 |

| 2016 | |||

| T1 | 2,49 | 2,48157 | 1,5 |

| T2 | 2,09 | 2,72115 | 1,6 |

| T3 | 2,08 | 2,54229 | 1,2 |

| T4 | 2,54 | 2,23097 | 1,4 |

| 2017 | |||

| T1 | 2,44 | 2,09765 | 1,9 |

| T2 | 2,20 | 1,68159 | 1,3 |

| T3 | 2,08 | 1,76454 | 1,4 |

| T4 | 2,23 | 2,14158 | 1,8 |

| 2018 | |||

| T1 | 2,71 | 2,43325 | 2,1 |

| T2 | 2,89 | 2,45530 | 2,3 |

| T3 | 2,93 | 2,59998 | 2,7 |

| T4 | 2,54 | 2,47698 | 2,0 |

| 2019 | |||

| T1 | 2,64 | 2,53668 | 1,6 |

| T2 | 2,57 | 2,78055 | 2,1 |

| T3 | 2,42 | 2,72227 | 1,9 |

| T4 | 2,23 | 2,73793 | 2,1 |

| 2020 | |||

| T1 | 2,49 | 2,53867 | 1,8 |

| T2 | 2,75 | 2,18160 | 0,0 |

| T3 | 2,22 | 2,16706 | 0,3 |

|

|||

Le rôle des connaissances et de l’information

Les problèmes liés au manque d’information pourraient expliquer comment les entreprises et les ménages forment leurs perceptions de l’inflation. Lorsque l’information n’est pas facilement accessible ou qu’elle coûte trop cher à acquérir, les gens se fient à leur expérience personnelle pour façonner leurs perceptions et leurs attentes. Ce manque d’information sur l’évolution de l’économie et les changements de politiques pourrait expliquer en partie l’écart entre la perception et la mesure.

Les banques centrales et autres autorités ont un rôle à jouer dans la diffusion de l’information. L’analyse de la Banque du Canada montre que les personnes changent leurs perceptions de l’inflation lorsqu’elles obtiennent de nouveaux renseignements, la cible d’inflation de la Banque et les prévisions de l’inflation de cette dernière et des prévisionnistes y ayant une incidence marquéeNote . Au chapitre des attentes, l’incidence de l’information concernant la cible d’inflation et l’inflation antérieure est la plus durable.

Les connaissances ont également un rôle important à jouer, car les personnes ayant une plus grande littératie financière et économique ont des attentes d’inflation plus près de l’inflation mesurée. Dans cette optique, l’élaboration de stratégies de communication pour atteindre un public plus vaste et l’accroissement de la littératie financière et économique méritent d’être explorés.

6. Conclusion

Les perceptions qu’ont les Canadiens de l’inflation sont supérieures à l’inflation réelle de l’IPC, ce qui est encore plus vrai pour certains groupes démographiques. Bien que les facteurs de mesure puissent expliquer en partie cet écart, les facteurs comportementaux semblent jouer un rôle plus important. Les lacunes en matière d’information ou une littératie économique limitée peuvent expliquer en partie la façon dont l’inflation est perçue. Les banques centrales et autres autorités peuvent jouer un rôle pour rendre l’information plus facilement accessible et favoriser la littératie économique. Statistique Canada et la Banque du Canada poursuivront leur analyse des données de l’EACC et élaboreront des stratégies de communication pour aider les Canadiens à mieux comprendre l’inflation des prix à la consommation et les méthodes employées pour la mesurer.

Références

Bellemare, C., Tossou, R. K. et Moran, K. (2020). “The Determinants of Consumers’ Inflation Expectations: Evidence from the US and Canada.” Staff Working Paper/Document de travail du personnel — 2020-52, Bank of Canada.

Coibion, Olivier, Yuriy Gorodnichenko, et Saten Kumar. (2018). “How Do Firms Form Their Expectations? New Survey Evidence.” American Economic Review, 108 (9): 2671-2713.

Coibion, Olivier, Yuriy Gorodnichenko et Ropele, Tiziano. (2020). “Inflation Expectations and Firm Decisions: New Causal Evidence.” The Quarterly Journal of Economics, 135, no. 1, p. 165-219.

Coibion, Olivier, Yuriy Gorodnichenko et Michael Weber. (2019). “Monetary Policy Communications and their Effects on Household Inflation Expectations.” NBER Working Paper 25482.

D'Acunto, Francesco, Ulrike M. Malmendier, Juan Ospina et Michael Weber. (2019). “Exposure to Daily Price Changes and Inflation Expectations.” CESifo Working Paper Series 7798, CESifo.

Dion, Richard et Patrick Sabourin. (2011). “Measures of Owner-Occupied Housing in the CPI: Properties and Limitations in the Canadian Context.” Banque du Canada, document non publié.

- Date de modification :