Rapports économiques et sociaux

Les entreprises zombies au Canada

DOI: https://doi.org/10.25318/36280001202300300003-fra

Passer au texte

Début du texte

Résumé

La littérature montre que les entreprises dites « zombies » peuvent réduire la productivité agrégée, entraver la redistribution et limiter la croissance des entreprises saines. Au Canada et dans d’autres économies avancées, la part des entreprises zombies a augmenté au cours des dernières décennies. Des études récentes démontrent que leur part au Canada pourrait être la plus élevée au monde. Toutefois, ces études du contexte canadien ne sont fondées que sur des sociétés canadiennes cotées en bourse. Le présent article présente de nouvelles données probantes sur la zombification et porte sur des sociétés privées sous contrôle canadien et des sociétés cotées en bourse. L’article conclut que la part des entreprises zombies dans l’ensemble des entreprises est considérablement plus faible et présente des tendances divergentes. Cependant, un certain nombre de résultats notables montrent que les entreprises zombies apparaissent de plus en plus dans les secteurs de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz; elles représentent plus de ressources au fil du temps, leur rendement et leur productivité se détériorent, elles ont une incidence négative sur la productivité et la croissance des entreprises saines et elles réduisent de plus en plus la productivité agrégée par une marge considérable.

Auteurs

Alexander Amundsen travaille au ministère des Finances du Canada, et Amélie Lafrance-Cooke et Danny Leung travaillent à la Division de l’analyse économique à Statistique Canada.

Remerciements

Les auteurs tiennent à remercier Léa-Maude Longpré-Verret, Alexandre Fortier et un pair évaluateur anonyme qui ont formulé des commentaires utiles au sujet de l’article.

Désistement

Les opinions exprimées dans cette étude ne représentent pas, de quelque manière que ce soit, les opinions du Ministère des Finances Canada.

Introduction

Divers signes indiquent que le processus de destruction créatrice subit un ralentissement dans les économies avancées. Ces signes sont, notamment, un ralentissement agrégé de la productivité, accompagné d’une diminution des taux de croissance agrégés de la productivité (Ollivaud et coll., 2016, pour l’Organisation de coopération et de développement économiques [OCDE]; Sharpe et Tsang, 2018, pour le Canada); une dispersion croissante de la productivité entre les entreprises les plus productives et les moins productives (Andrews et coll.,2016, à l’échelle mondiale; Gu, 2019, pour le Canada); une mauvaise répartition croissante du capital entre les entreprises ayant des produits marginaux du capital élevés et faibles (Gopinath et coll., 2017, pour l’Europe du Sud; Chen et Tombe, 2020, pour le Canada) et une baisse du taux d’entrée et de sortie des entreprises, ce qui représente une diminution du dynamisme des entreprises (Decker et coll., 2014, pour les États-Unis; MacDonald, 2014, pour le Canada).

Ces tendances supposent une importance croissante d’entreprises faibles qui ne quittent pas le marché, auxquelles la littérature a donné le nom d’« entreprises zombies ». Les entreprises zombies sont des entreprises qui obtiennent de piètres résultats pendant une longue période sans quitter le marché. Leur part augmente au fil du temps dans beaucoup d’économies avancées (McGowan et coll., 2017b; Banerjee et Hofmann, 2018; Banerjee et Hofmann, 2020). On constate qu’elles sont moins productives, qu’elles sont plus endettées, qu’elles font moins d’investissements, qu’elles réduisent la productivité agrégée et celle de l’industrie, et qu’elles nuisent aux perspectives de croissance des entreprises saines au sein de ces mêmes industries (Hoshi, 2006; Caballero et coll., 2008; McGowan et coll., 2017b; Banerjee et Hofmann, 2018; Acharya et coll., 2019; Acharya et coll., 2020; Banerjee et Hofmann, 2020; Carreira et coll., 2022).

En ce qui concerne le Canada, des recherches ont été menées au sujet des entreprises zombies. Deloitte (2018) détermine sur la base de données de la Bourse de Toronto (TSX) et de la Bourse de croissance de TSX (TSXV) que 16 % des entreprises pourraient être considérées comme des entreprises zombies. Banerjee et Hofmann (2020) concluent en fonction de données de Worldscope que le Canada a la plus forte part d’entreprises zombies (environ 30 %) parmi 14 pays de l’OCDE. Ils suggèrent que le secteur des produits de base pourrait être un facteur ayant contribué à cette situation pour le Canada, car les entreprises zombies ont tendance à se trouver dans les secteurs liés aux produits de base des pays. Grieder et Ortega (2020) constatent au moyen de données de Compustat qu’entre 1980 et 2018, la part des entreprises zombies passe d’environ 3 % à environ 25 %. Ils montrent que les deux tiers des entreprises zombies canadiennes sont dans des industries exposées aux prix des produits de base, dont 75 % dans les secteurs de l’extraction de métaux, de charbon et de minéraux, 10 % dans l’extraction de pétrole et de gaz et les 15 % restants dans d’autres secteurs liés aux produits de base. Également, avec Compustat, De Martiis et coll., (2021) ils constatent une augmentation des entreprises zombies au fil du temps, bien qu’à des niveaux inférieurs à ceux des États-Unis. Grieder et coll. (2021) présentent des résultats de Compustat jusqu’au quatrième trimestre de 2020 qui montrent une tendance générale à la hausse de la part des entreprises zombies au fil du temps, une baisse récente étant enregistrée au quatrième trimestre de 2020. Grâce aux données de Compustat et Worldscope, Altman et coll. (2021) observent que le Canada a la plus forte part d’entreprises zombies (environ 32 %) parmi 20 pays. Ils soulignent que cette part élevée est corrélée avec la prévalence au Canada de petites entreprises, dont le Canada détient également la plus forte part (environ 76 % des entreprises) parmi les pays.

Ces résultats laissent entendre que le Canada a peut-être un piètre rendement en ce qui concerne le nombre d’entreprises zombies, avec la plus forte part d’entreprises zombies comparativement à d’autres économies avancées. Toutefois, chacune de ces études s’appuie sur des données provenant uniquement de sociétés canadiennes cotées en bourse. Leurs échantillons excluent les sociétés privées sous contrôle canadien, qui représentent plus de 99 % de toutes les entreprises au Canada. Par conséquent, leurs résultats reflètent une fraction de l’économie canadienne,Note et cette fraction est fortement pondérée en faveur des entreprises du secteur des produits de baseNote . Des études indiquent que la part des entreprises zombies pourrait être plus faible parmi les entreprises privées. Favara et coll. (2021) constatent que la part des entreprises zombies parmi les entreprises privées des États-Unis est deux fois moins élevée que celle des entreprises zombies parmi les entreprises américaines cotées en bourse, soit 5 % et 10 %, respectivement.

Le présent article prend en compte les sociétés privées dans son analyse des entreprises zombies au Canada. Il s’agit du premier article à tenir compte de deux types d’entreprises, les sociétés cotées en bourse et les entreprises constituées en société privée, en ayant recours à l’un des ensembles de données les plus complets à ce jour pour analyser les entreprises zombiesNote . La présente étude utilise le Fichier de microdonnées longitudinales des comptes nationaux (FMLCN) de Statistique Canada, qui comprend toutes les entreprises privées et cotées en bourse qui font une déclaration de revenus des sociétés. L’échantillon est composé d’environ 15 millions d’observations effectuées entre 2000 et 2019, ce qui permet une analyse approfondie de la situation des entreprises zombies au Canada. L’étude a recours à de nouvelles méthodes empiriques pour tirer parti de la taille de l’échantillon, comme la réalisation de certaines analyses au niveau à trois chiffres du Système de classification des industries de l’Amérique du Nord (SCIAN), le suivi des entreprises zombies sur une longue période et la mesure de l’incidence globale des entreprises zombies. Comme la majorité des résultats n’ont pas encore été évalués pour le Canada, le présent article donne de nouveaux renseignements sur les caractéristiques des entreprises zombies canadiennes. Étant donné l’inclusion des entreprises privées, cet ensemble de données permet de réaliser la première comparaison internationale entre le Canada et d’autres pays de l’OCDE, fondée sur la base de données Orbis, celle utilisée par l’OCDENote .

La principale constatation est que la part des entreprises zombies parmi toutes les entreprises (de 5 % à 7 %) est considérablement plus faible que celle des entreprises zombies parmi les sociétés cotées en bourse (de 18 % à 36 %), et tandis qu’après 2001, la part des entreprises zombies parmi toutes les entreprises diminue, la part des entreprises zombies parmi les sociétés cotées en bourse augmente régulièrement. Cette divergence montre que la zombification est un phénomène différent dans ces deux types d’entreprises et fait ressortir l’importance d’inclure les entreprises privées dans l’analyse des entreprises zombies. Comparativement aux autres pays de l’OCDE, le Canada n’est pas le pire des cas en matière d’entreprises zombies au monde et se situe plutôt au milieu. Toutefois, des progrès restent à faire par rapport à des pays du G7 comme la Grande-Bretagne et la France.

Voici la structure de la suite de l’article : la section 2 traite de la littérature connexe; la section 3 expose les données et les définitions; la section 4 présente les résultats empiriques; la section 5 brosse un tableau de certains résultats d’une vérification de la robustesse sans les entreprises du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz et la section 6 présente la conclusion.

Analyse documentaire

L’origine des entreprises zombies provient d’études qui visaient à analyser la stagnation macroéconomique au Japon dans les années 1990. Les banques japonaises gardaient en activité des entreprises faibles et insolvables. Sous la forme d’un délai de grâce, les banques ont maintenu et prolongé leurs conditions de crédit pour ne pas inscrire de prêts non productifs dans leurs bilans (Peek et Rosengren, 2005; Hoshi, 2006; Caballero et coll., 2008). Kwon et coll. (2015) estiment que la croissance annuelle agrégée de la productivité au Japon aurait été de 1 % plus élevée si ces banques n’avaient pas accordé de prêts zombiesNote .

La question des entreprises zombies est réapparue au milieu des années 2010 lors de l’évolution de la crise de la dette souveraine européenne. Des études soulignent qu’une zombification semblable est en cours, des banques aidant à soutenir les entreprises faibles au lendemain de la crise financière de 2008 (Acharya et coll., 2019). Plusieurs articles, comme ceux de Schivardi et coll. (2017), Storz et coll. (2017), Blattner et coll. (2019), et Andrews et Petroulakis (2019), établissent un lien entre la présence de banques faibles et celle d’entreprises zombies en Europe, principalement en raison de la mauvaise santé des banques ou d’exigences strictes en matière de capitaux qui ont mené à des mesures incitatives perverses visant à maintenir des prêts auprès d’entreprises zombies.

Jusqu’à la fin des années 2010, les entreprises zombies étaient considérées comme des phénomènes propres à un pays ou à une économie en particulier. La première étude à grande échelle sur les entreprises zombies de l’OCDE démontre que les entreprises zombies sont répandues et de plus en plus présentes dans de nombreux pays de l’OCDE (McGowan et coll., 2017b)Note . Cette étude a suscité de l’inquiétude chez les décideurs, car la question des entreprises zombies n’est plus limitée à des pays particuliers ou à certaines périodes économiques, mais constitue un problème à long terme ayant des conséquences économiques réelles. L’OCDE a démontré que les entreprises zombies ont une productivité inférieure à celle des entreprises en bonne santé, ce qui laisse entendre que leur prévalence ralentit la productivité agrégée. Elles accaparent des ressources, comme le capital, qui pourraient être mieux utilisées dans d’autres entreprises saines, ce qui contribue à une mauvaise distribution de ressources. Elles congestionnent les marchés des intrants et des extrants en faisant concurrence aux autres entreprises sur le plan des crédits, des salaires et des prix des extrants et freinent ainsi la croissance d’entreprises saines au sein des mêmes industries, ce qui laisse entendre que la présence d’entreprises zombies produit des externalités négatives.

Ces résultats de l’OCDE ont été confirmés par plusieurs autres études. Banerjee et Hofmann (2018) constatent que dans 14 économies avancées, la part des entreprises zombies dans les entreprises augmente de façon constante selon les cycles économiques, allant en moyenne d’environ 2 % dans les années 1980 à environ 12 % en 2016. Ils montrent que les congestions causées par les entreprises zombies nuisent à la croissance de l’emploi et aux investissements des entreprises saines et qu’au niveau national, une augmentation de 1 % de la part des entreprises zombies diminue la croissance agrégée de la productivité de 0,3 %. Andrews et Petroulakis (2019) constatent que les entreprises zombies concurrencent les entreprises saines en matière de crédit. L’offre de prêts bancaires aux entreprises saines diminue dans les industries dont une plus grande part du capital est piégée dans des entreprises zombies. Acharya et coll. (2019) constatent que les entreprises saines paient des taux d’intérêt plus élevés, investissent moins et ont une croissance d’emploi plus faible dans les secteurs à forte congestion d’entreprises zombies par rapport aux secteurs à faible congestion d’entreprises zombies. Lorsqu’il existe une augmentation de 7 % de la part des entreprises zombies (l’augmentation moyenne de leur échantillon), les entreprises saines ont un taux d’investissement de 12,6 % plus faible et ont une croissance d’emploi de 5,6 % plus faible. Selon Carreira et coll. (2022), la productivité des entreprises zombies diminue à un taux annuel moyen de 1 %, comparativement à une augmentation de 0,5 % pour les entreprises non zombies et, au niveau de l’industrie, une diminution de 1 % de la part des entreprises zombies est associée à une augmentation de 3,1 % de la productivité du travail. Banerjee et Hofmann (2020) constatent que la part des entreprises zombies augmente au fil du temps dans de nombreuses économies avancées, qu’elles sont plus petites et plus endettées, qu’elles investissent moins, et que leur rendement (rentabilité, productivité, emploi et investissement) se détériore au cours des années menant à la zombification. Après la zombification, les entreprises zombies continuent d’afficher un rendement médiocre; quant à celles qui se rétablissent après être devenues des entreprises zombies, leur rendement est inférieur à celui des entreprises qui n’ont jamais été des entreprises zombies et elles sont plus susceptibles de redevenir des entreprises zombies. À l’échelle des pays, Banerjee et Hofmann (2020) estiment qu’une augmentation de 10 % de la part des entreprises zombies est associée à une baisse de 1 % de la croissance agrégée de la productivité. Cela représente la moitié du ralentissement de la productivité de leur échantillon.

Les enjeux associés aux entreprises zombies ont incité des chercheurs à produire des études pour examiner les raisons de la zombification. La littérature présente cinq principaux facteurs. Le premier facteur est l’incitation perverse des banques visant à protéger leurs bilans, par exemple à satisfaire aux exigences en matière de capitaux, ce qui entraîne l’octroi de délais de grâce excessifs envers des entreprises faibles (Schivardi et coll., 2017; Storz et coll., 2017; Blattner et coll., 2019; Andrews et Petroulakis, 2019). Le deuxième facteur est la mauvaise conception de régimes d’insolvabilité qui créent des obstacles empêchant les entreprises de quitter le marché ou de se restructurer, ce qui fait en sorte que des entreprises non viables survivent (McGowan et coll., 2017a; Gouveia et Osterhold, 2018; Altman et coll., 2021). Le troisième facteur concerne les programmes d’aide des gouvernements, comme les aides directes et celles liées à la fiscalité, qui permettent à des entreprises faibles de rester sur le marché plutôt que de le quitter (Nurmi et coll., 2020). Le quatrième facteur est la baisse des taux d’intérêt qui réduit les coûts de service de la dette des entreprises, diminue l’incitation à mettre fin aux prêts non productifs et suscite un plus grand appétit pour le risque chez des créanciers (Banerjee et Hofmann, 2018; Bittner et coll., 2021; De Martiis et Peter, 2021). Le cinquième facteur est la volatilité des prix des extrants, comme les prix des produits de base, ce qui a pour conséquence la zombification d’entreprises en raison de la fluctuation de bénéfices (Banerjee et Hofmann, 2020; Grieder et Ortega, 2020). Ces facteurs ont tous été suggérés comme des raisons potentielles de la zombification des économies avancées, sans qu’aucun facteur unique n’ait été trouvé pour expliquer les tendances observées dans tous les pays. L’importance relative de ces facteurs varie probablement, certains facteurs étant plus pertinents que d’autres selon la période et la situation économique.

Dans le contexte de la pandémie de COVID-19, il est plus nécessaire de réaffecter des ressources partout au Canada à mesure que les secteurs s’adaptent à l’économie post-COVID-19. Une présence importante d’entreprises zombies pourrait nuire à ce processus et avoir des effets négatifs sur la productivité agrégée. Il est donc important de déterminer la prévalence et les conséquences économiques des entreprises zombies au Canada et si la littérature existante pour le Canada, fondée sur des sociétés cotées en bourse, reflète la situation des entreprises zombies du Canada en ce qui concerne les entreprises privées.

Données et définitions

La présente analyse est fondée sur le FMLCN de Statistique Canada. Cet ensemble de données administratives englobe toutes les entreprises constituées et non constituées en société au Canada qui comptent des employés. Elle couvre la période de 2000 à 2019 et comprend toutes les industries. Étant donné qu’il est nécessaire d’obtenir des renseignements sur le bilan et l’état des résultats des entreprises, l’étude est axée sur les entreprises constituées en société qui ont rempli leur déclaration de revenus des sociétés T2. L’analyse porte sur deux groupes d’entreprises : toutes les entreprises, c’est-à-dire les sociétés privées et celles cotées en bourse, et les sociétés cotées en bourseNote .

Aux fins du présent article, les conditions suivantes sont imposées : 1) l’échantillon d’entreprises est composé uniquement d’employeurs ayant une masse salariale positive; 2) les entreprises doivent avoir des périodes de déclaration de revenus s’étalant sur une annéeNote (ce qui permet de s’assurer que les observations représentent une année complète d’exploitation et sont comparables les unes par rapport aux autres); 3) les entreprises doivent avoir déclaré des renseignements sur leur industrie fondés sur le SCIAN, à l’exclusion de la gestion de sociétés et d’entreprises (SCIAN 55) et des administrations publiques (SCIAN 91). Ces conditions sont considérées comme moins rigides, ce qui se reflète dans l’échantillon définitif. L’échantillon est composé d’environ 15 millions d’observations et représente toutes les entreprises employeuses constituées en société au Canada.

Dans la littérature, les entreprises zombies sont repérées par deux approches différentes. La première approche consiste à créer une mesure du crédit subventionné en comparant le taux d’intérêt sur la dette de l’entreprise à un taux d’intérêt de référence (Caballero et coll., 2008). Les entreprises sont considérées comme des entreprises zombies si elles reçoivent un crédit subventionné qui leur permet de rester sur le marché et de survivre. Malheureusement, cette mesure exige des renseignements détaillés sur la structure d’endettement de l’entreprise, qui sont impossibles à obtenir dans de nombreux ensembles de données administratives. Cela mène à la deuxième approche employée dans la littérature, popularisée par l’OCDE (McGowan et coll., 2017b), qui vise à créer une mesure fondée sur le rendement des entreprises au fil du temps. Dans ce cas, les entreprises zombies sont des entreprises qui connaissent une faiblesse financière persistante sans pour autant cesser leur activité.

On recourt à la définition des entreprises zombies créée par l’OCDE parce qu’elle est devenue omniprésente dans toute la littérature. Cette définition permet également de comparer les pays de la meilleure manière possibleNote . Les entreprises sont réputées être des entreprises zombies si leurs revenus sont inférieurs à leurs paiements d’intérêt pendant trois années consécutives et si elles ont au moins 10 ans. Ce sont des entreprises bien établies qui obtiennent de piètres résultats sur une longue période sans quitter le marché. Cette définition est axée sur des entreprises bien établies parce que de jeunes entreprises peuvent avoir de la difficulté à s’acquitter de leurs paiements d’intérêts tout en faisant des investissements et en développant leurs activités. Les critères du ratio de couverture des intérêts font en sorte que ces entreprises ne survivent que grâce à l’aliénation d’actifs, à l’émission de capitaux propres, à des aides fiscales et monétaires, ou encore au financement par emprunt ou au refinancement.

L’un des problèmes de la définition est le manque de renseignements prospectifs. Des articles comme ceux de Banerjee et Hofmann (2018), Grieder et Ortega (2020), Banerjee et Hofmann (2020) et Grieder et coll. (2021) reposent sur une mesure qui comprend les attentes en matière de rentabilité future. Cela correspond à une situation où la valeur boursière de l’entreprise divisée par la valeur comptable (Q de Tobin) est inférieure à la médiane de l’industrie. Cette exigence supplémentaire présente l’avantage d’éviter de confondre les entreprises faibles avec des entreprises zombies si elles ont de grandes perspectives de croissance telles qu’elles sont déterminées par le marché. Malheureusement, la valeur marchande des entreprises n’est pas observable dans le FMLCN, ce qui rend cette exigence supplémentaire impossible. Cela fait ressortir l’avantage d’utiliser des ensembles de données fondés sur l’information venant des finances publiques et du marché plutôt que sur des ensembles de données administratives; dans la littérature, on constate que la part des entreprises zombies est plus faible lorsque cette exigence supplémentaire est prise en considération.

En ce qui concerne les variables utilisées dans l’analyse, le capital est la valeur comptable après amortissement des immobilisations corporelles et incorporelles; l’âge d’une entreprise est la différence entre l’année en cours et la date de constitution de la société; le bénéfice est le revenu net avant impôts, éléments extraordinaires et paiements d’intérêt; la valeur ajoutée représente le revenu net avant impôts et éléments extraordinaires plus la masse salariale et l’amortissement des immobilisations corporelles et incorporelles; l’emploi est le nombre d’employés; les salaires sont les salaires annuels moyens calculés en divisant la masse salariale par l’emploi, et l’investissement est l’investissement net en immobilisations corporelles et incorporelles. Toutes les variables sont déflatées par des déflateurs à deux chiffres du SCIAN correspondant aux industries de Statistique Canada.

Résultats empiriques

Prévalence des entreprises zombies

Premièrement, la prévalence des entreprises zombies est examinée au fil du temps. Pour faire la lumière sur les caractéristiques des entreprises zombies au Canada, on présente l’incidence de la zombification selon la taille de l’effectif et l’âge ainsi que le décile du taux d’investissement et le décile des salaires.

Des études antérieures sur les entreprises zombies au Canada fondées sur des sociétés cotées en bourse révèlent que le Canada compte la plus forte part d’entreprises zombies parmi plusieurs économies avancées (Banerjee et Hofmann, 2020; Altman et coll., 2021). Le graphique 1 montre que la littérature existante rend compte de la composition de leurs échantillons. La part des entreprises zombies parmi toutes les entreprises (de 5 % à 7 %) est considérablement plus faible que parmi les sociétés cotées en bourse (de 18 % à 36 %). De plus, malgré une diminution de la part des entreprises zombies parmi toutes les entreprises depuis 2011, la part des entreprises zombies parmi les sociétés cotées en bourse augmente de façon constante. Cette différence montre dans quelle mesure la zombification est un phénomène fondamentalement différent selon qu’il s’agit d’entreprises privées ou de sociétés cotées en bourseNote .

Tableaux de données du graphique 1

| Toutes les entreprises | Sociétés cotées en bourse | |

|---|---|---|

| pourcentage | ||

| 2002 | 4,67 | 18,52 |

| 2003 | 5,22 | 19,36 |

| 2004 | 5,27 | 17,92 |

| 2005 | 5,25 | 19,47 |

| 2006 | 5,01 | 22,17 |

| 2007 | 5,19 | 24,09 |

| 2008 | 5,66 | 26,82 |

| 2009 | 6,28 | 29,69 |

| 2010 | 6,86 | 31,54 |

| 2011 | 7,14 | 31,21 |

| 2012 | 6,87 | 31,65 |

| 2013 | 6,68 | 31,62 |

| 2014 | 6,49 | 32,08 |

| 2015 | 6,33 | 32,77 |

| 2016 | 6,09 | 30,47 |

| 2017 | 5,83 | 30,11 |

| 2018 | 5,73 | 33,19 |

| 2019 | 5,47 | 36,62 |

|

Note : Ce graphique présente la part des entreprises zombies selon la définition de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

||

Le tableau 1 présente la part des entreprises zombies dans chaque secteur pour l’ensemble des entreprises et pour les sociétés cotées en bourse. En 2019, toutes les industries comptaient des entreprises zombies, mais certaines industries sortaient du lot. Les deux industries affichant la plus forte part d’entreprises zombies en 2019 étaient l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz (10,6 %) ainsi que les arts, les spectacles et les loisirs (9,1 %). D’autres secteurs, comme le commerce de gros (7,0 %), les industries de l’information et de la culture (7,4 %) et les services immobiliers et services de location et de location à bail (7,8 %) se situaient également au sommet de l’échelle. Malgré le taux élevé d’entreprises zombies dans l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz, ce secteur ne représentait qu’une très faible part des entreprises zombies globalement, soit 1,7 % en 2019. Cela contraste avec les sociétés cotées en bourse, dans lesquelles les entreprises zombies de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz représentaient 60,2 % des entreprises zombies cotées en bourse, ce qui donne à penser que la cotation en bourse est fortement liée à la zombification dans ce secteur. Cette situation peut découler de facteurs structurels, comme des exigences de cotation en bourse plus faibles dans la Bourse de croissance TSX qui sont axées sur les petites entreprises du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz qui peuvent être susceptibles de devenir des entreprises zombies (Carpentier et Suret, 2011; Carpentier et Suret, 2012). Par ailleurs, la capacité d’obtenir de nouveaux capitaux propres grâce aux bourses peut permettre aux sociétés de rester des entreprises zombies plus longtemps, avant de devenir rentables ou de quitter le marché.

| Industrie | Toutes les entreprises | Sociétés cotées en bourse | ||

|---|---|---|---|---|

| 2002 | 2011 | 2019 | 2019 | |

| pourcentage | ||||

| Agriculture, foresterie, pêche et chasse | 4,1 | 6,6 | 5,8 | 0,0 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 5,0 | 7,8 | 10,6 | 49,1 |

| Services publics | 4,1 | 4,9 | 5,1 | 14,3 |

| Construction | 4,5 | 5,8 | 5,3 | 40,0 |

| Fabrication | 5,0 | 10,4 | 6,9 | 30,4 |

| Commerce de gros | 4,8 | 8,5 | 7,0 | 26,7 |

| Commerce de détail | 5,0 | 8,3 | 6,3 | 25,0 |

| Transport et entreposage | 4,3 | 5,4 | 4,2 | 15,4 |

| Industrie de l’information et industrie culturelle | 4,1 | 8,8 | 7,4 | 36,4 |

| Finance et assurances | 4,6 | 7,0 | 5,2 | 19,5 |

| Services immobiliers et services de location et de location à bail | 6,7 | 9,1 | 7,8 | 10,3 |

| Services professionnels, scientifiques et techniques | 3,4 | 5,5 | 4,6 | 43,8 |

| Services administratifs, services de soutien, services de gestion des déchets et services d’assainissement | 4,4 | 6,9 | 5,8 | 21,7 |

| Services d’enseignement | 3,9 | 7,9 | 6,2 | 0,0 |

| Soins de santé et assistance sociale | 2,6 | 3,5 | 1,8 | 13,3 |

| Arts, spectacles et loisirs | 6,3 | 11,3 | 9,1 | 20,0 |

| Hébergement et services de restauration | 5,2 | 8,6 | 6,1 | 0,0 |

| Autres services, sauf les administrations publiques | 6,4 | 9,3 | 6,9 | 16,7 |

| Globalement | 4,7 | 7,1 | 5,5 | 36,6 |

|

Notes : Ce tableau présente la part des entreprises zombies dans chaque secteur à deux chiffres du Système de classification des industries de l’Amérique du Nord. La définition des entreprises zombies est celle de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

||||

Le tableau 1 présente également la part des entreprises zombies par industrie des années 2002 et 2011 pour toutes les entreprises. La part des entreprises zombies dans de nombreuses industries suit la tendance générale à atteindre un sommet vers 2011, suivie d’un déclin. Une exception notable est le secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz, où la part des entreprises zombies a augmenté considérablement au fil du temps. Elle a augmenté pendant la crise financière de 2008 et de nouveau pendant le choc des prix du pétrole en 2015. Comparativement à son niveau relativement modéré de 5,0 % en 2002, elle a plus que doublé pour atteindre le sommet de l’échantillon, soit 10,6 %, en 2019. La part des entreprises zombies dans les arts, les spectacles et les loisirs est demeurée constamment dans la partie supérieure de l’échantillon ou près de celle-ci, ce qui donne à penser que la zombification dans ce secteur est un problème à long terme.

Le graphique 2 présente la part des entreprises zombies selon la taille de l’effectif et le groupe d’âge pour toutes les entreprises de 2002 à 2019. Les entreprises comptant de 1 à 5 employés (6,1 %) avaient le taux de zombification le plus élevé. La part des entreprises zombies a diminué avec la taille de l’entreprise pour se situer à 4,8 % pour les entreprises de 50 à moins de 100 employés, puis elle a augmenté de nouveau pour s’établir à 5,2 % pour les entreprises de 500 employés ou plus. Étant donné que la plupart des entreprises comptaient de 1 à moins de 5 employés, la plupart des entreprises zombies étaient de petite taille. Toutefois, étant donné que l’écart dans la part des entreprises zombies entre les entreprises de 1 à moins de 5 employés et celles de 500 employés ou plus était minime (moins de 1 point de pourcentage), les conséquences des entreprises zombies ne pouvaient pas être considérées comme ne concernant que les petites entreprises au Canada, car l’économie comportait une part importante de grandes entreprises zombies.

En ce qui concerne la part des entreprises zombies selon l’âge, leur prévalence augmentait avec l’âge de l’entreprise. Comme dans le cas de la taille des entreprises, l’écart entre les catégories n’était pas important. La part des entreprises zombies dans les entreprises de 10 à 14 ans était de 10,1 %, comparativement à 11,9 % pour les entreprises de 50 ans et plus. Bien sûr, les entreprises zombies sont définies comme des entreprises bien établies et même en tenant compte de cette condition d’âge, les entreprises zombies étaient en moyenne plus âgées (21,5 ans) que les entreprises bien établies non zombies (21,0 ans). Dans l’ensemble, les microentreprises et les entreprises plus âgées étaient plus susceptibles d’être des entreprises zombies.

Tableaux de données du graphique 2

| Nombre d'employés | Pourcentage |

|---|---|

| 1 à moins de 5 | 6,09 |

| 5 à moins de 10 | 5,89 |

| 10 à moins de 25 | 5,52 |

| 25 à moins de 50 | 5,24 |

| 50 à moins de 100 | 4,82 |

| 100 à moins de 250 | 5,11 |

| 250 à moins de 500 | 5,12 |

| 500 ou plus | 5,16 |

| Groupe d'âge | |

| 10 à 14 ans | 10,13 |

| 15 à 19 ans | 10,38 |

| 20 à 24 ans | 10,60 |

| 25 à 29 ans | 10,78 |

| 30 à 34 ans | 10,98 |

| 35 à 39 ans | 11,35 |

| 40 à 49 ans | 11,36 |

| 50 ans et plus | 11,90 |

|

Notes : Les lignes horizontales se rapportent à l’échelle moyenne. Ce graphique présente la part des entreprises zombies dans les différentes catégories de taille et d’âge. La définition des entreprises zombies est celle de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

|

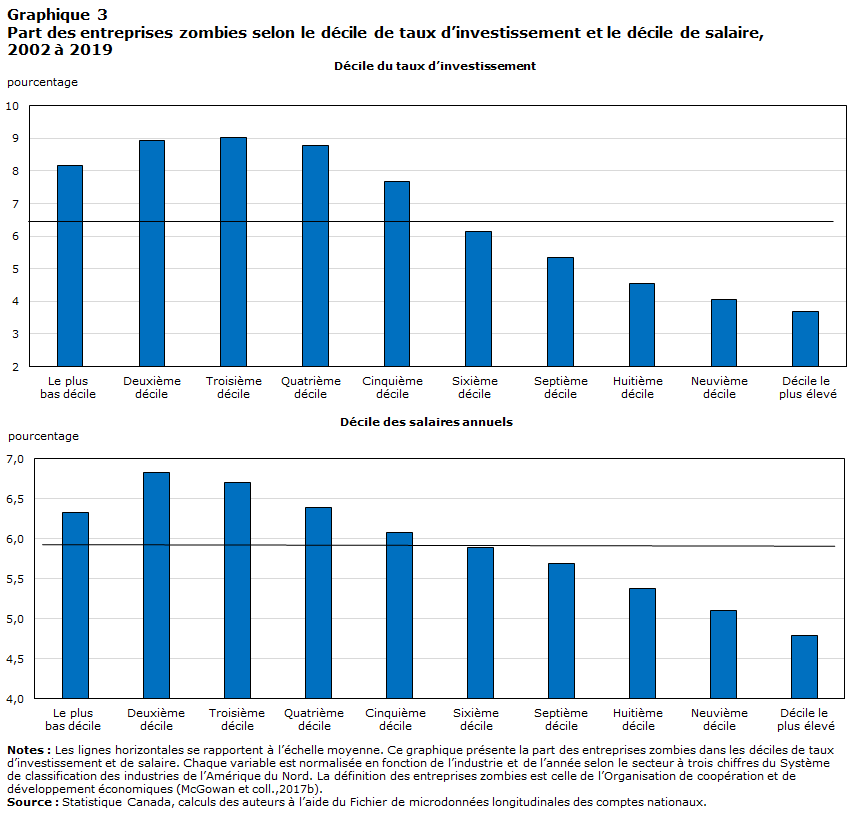

Dans le graphique 3, la part des entreprises zombies par décile du taux d’investissement et décile des salaires est présentée après correction pour tenir compte des différences liées à l’industrie et à l’année. Les résultats montrent que les entreprises zombies avaient tendance à se situer au bas de l’échelle du taux d’investissement et de la répartition des salaires : elles investissaient moins et versaient des salaires inférieurs à ceux des entreprises saines de leur industrie. Par conséquent, les entreprises zombies pouvaient en partie être à l’origine des tendances à long terme du Canada en matière de retard dans les investissements des entreprises et de stagnation des salaires (Robson, 2019; Robson et Wu, 2021; Robson et Bafale, 2022; Williams, 2021; Greenspon et coll., 2021; Sharpe et Ashwell, 2021).

Tableaux de données du graphique 3

| Décile de taux d’investissement | Décile de salaire annuel | |

|---|---|---|

| pourcentage | ||

| Le plus bas décile | 8,17 | 6,33 |

| Deuxième décile | 8,92 | 6,82 |

| Troisième décile | 9,02 | 6,70 |

| Quatrième décile | 8,78 | 6,39 |

| Cinquième décile | 7,68 | 6,08 |

| Sixième décile | 6,13 | 5,89 |

| Septième décile | 5,33 | 5,69 |

| Huitième décile | 4,55 | 5,38 |

| Neuvième décile | 4,07 | 5,10 |

| Décile le plus élevé | 3,68 | 4,79 |

|

Notes : Les lignes horizontales se rapportent à l’échelle moyenne. Ce graphique présente la part des entreprises zombies dans les déciles de taux d’investissement et de salaire. Chaque variable est normalisée en fonction de l’industrie et de l’année selon le secteur à trois chiffres du Système de classification des industries de l’Amérique du Nord. La définition des entreprises zombies est celle de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

||

À l’échelle internationale, la part des entreprises zombies au Canada semblait modérée, même si le Canada faisait piètre figure par rapport à plusieurs économies avancées. Compte tenu d’une part d’entreprises zombies de 6,7 % dans toutes les entreprises en 2013, le Canada se classait en dessous de pays comme la Grèce (16,0 %), l’Espagne (10,3 %), la Belgique (8,8 %) et le Japon (7,6 %), mais au-dessus d’autres économies avancées comme l’Italie (5,8 %), la Grande-Bretagne (3,9 %), la Suède (3,9 %), la Corée (3,0 %), la Finlande (2,6 %) et la France (2,0 %)Note . Cette comparaison souligne l’étendue réelle de la situation des entreprises zombies au Canada. Lorsque l’on tient compte des entreprises privées, la part du Canada n’était plus la plus élevée au monde, mais se classait à peu près au milieu. Toutefois, comme le montrent les sections suivantes, les entreprises zombies ont probablement imposé des coûts plus importants à l’économie canadienne que leur niveau modéré de prévalence ne le laisse entendre.

Persistance des entreprises zombies

La section précédente conclut que les entreprises zombies représentaient de 5 %à 7 % de toutes les entreprises du Canada de 2002 à 2019. Même si la part des entreprises zombies est restée relativement stable, on ne sait pas si la population des entreprises zombies a changé considérablement au fil du temps, certaines entreprises intégrant le statut de zombie et d’autres en sortant d’une année à l’autre. La présente section porte sur la persistance de la zombification.

La zombification est un processus très persistant, ce qui laisse entendre que les entreprises zombies demeurent dans cette situation pendant de nombreuses périodes. De 2002 à 2019, 85 % des entreprises zombies ont connu un seul épisode où elles étaient des entreprises zombies (une période ininterrompue d’années de zombification), tandis que 14 % ont enregistré deux épisodes et un faible pourcentage, environ 1 %, a connu plus de deux épisodes. Cela donne à penser qu’il est relativement rare de sortir du statut de zombie, puis de le réintégrer.

La forte persévérance est confirmée par des données probantes quant à la probabilité que des entreprises passent au statut de zombie, puis en sortent. La probabilité qu’une entreprise saine qui n’est pas une entreprise zombie le devienne pendant n’importe quel intervalle de deux années de 2002 à 2019 était relativement faible : 3,0 %. Toutefois, une fois qu’une entreprise est devenue zombie, la probabilité qu’elle revienne au statut d’entreprise saine était de 30,9 %; une entreprise zombie d’une année donnée restait une entreprise zombie l’année suivante 69,1 % du temps.

Les probabilités de transition ne dépendaient pas de l’état. Il est possible que plus une entreprise conserve le statut de zombie longtemps, moins il est probable qu’elle redevienne une entreprise saine. En effet, pour chaque année où une entreprise conservait le statut de zombie, la probabilité qu’elle y reste augmentait d’environ 2 points de pourcentage. Par exemple, dans n’importe quelle année, une entreprise zombie avait une probabilité de 69,1 % de conserver le statut de zombie. Après deux années consécutives en tant qu’entreprise zombie, la probabilité passait à 71,7 %. Après trois années consécutives, la probabilité passait à 74,3 %, et finalement, après 10 années consécutives passées en ayant le statut de zombie, la probabilité de demeurer une entreprise zombie était de 86,3 %.

En raison de la volatilité et de l’incertitude de la demande du marché, certaines entreprises peuvent parfois se retrouver dans une situation où elles se transforment en entreprises zombies. Toutefois, la présente analyse indique que la zombification est généralement un problème à long terme. La plupart des entreprises zombies demeurent des entreprises zombies pendant de nombreuses années.

Rendement des entreprises zombies

Bien que les sections précédentes montrent que le nombre d’entreprises zombies diminue depuis 2011, les répercussions économiques de ces entreprises sur l’économie ne sont pas claires. Même si la prévalence des entreprises zombies diminue, leur rendement par rapport aux entreprises non zombies pourrait encore diminuer ou la quantité de ressources productives qu’elles utilisent pourrait augmenter. Dans la mesure où les entreprises zombies concurrencent les entreprises non zombies pour obtenir des ressources limitées, les entreprises saines pourraient être touchées par la prévalence des entreprises zombies. La présente section porte sur ces enjeux.

Le fait d’être une entreprise zombie signifie une faiblesse du revenu par rapport aux paiements d’intérêt, mais cela a-t-il changé au fil du temps? Le tableau 2 montre qu’en moyenne les paiements d’intérêt des entreprises zombies ont diminué de 2002 à 2019. En 2019, en moyenne, les paiements d’intérêt représentaient 77 % de ceux de 2002. Cette baisse correspond à la baisse des taux d’intérêt au cours de cette période. Malgré cela, le taux de couverture des intérêts (le revenu par rapport aux paiements d’intérêt) des entreprises zombies a diminué de 89 %. Cela reflète la perte de revenus; le revenu médian a diminué de 67 % de 2002 à 2019. Le revenu médian ne diminue pas parce que les entreprises zombies sont plus petites. Des baisses importantes ont été observées pour le revenu médian, même lorsqu’il est ajusté en fonction du capital, de la masse salariale et du chiffre d’affaires. En fait, la baisse était encore plus importante lorsqu’on tenait compte de la taille des entreprises. Cela donne à penser qu’en 2019, les entreprises zombies étaient plus grandes que celles de 2002. Le tableau 2 indique également qu’en moyenne, elles sont devenues plus âgées au fil du temps.

En revanche, les entreprises saines ont affiché une amélioration de leur revenu au cours de la période. Alors que le revenu médian des entreprises zombies a diminué de 67 %, celui des entreprises saines a augmenté de 77 %. Les entreprises saines ont également tiré parti de la baisse des taux d’intérêt, alors que les paiements d’intérêt pour les entreprises saines ont diminué plus que ceux des entreprises zombies (31 % pour les entreprises saines, comparativement à 23 % pour les entreprises zombies). En raison de l’augmentation du revenu et de la baisse des paiements d’intérêt, le taux de couverture d’intérêt moyen pour les entreprises saines a augmenté de 159 %.

| Entreprises zombies | Entreprises saines | |||||

|---|---|---|---|---|---|---|

| 2002 | 2011 | 2019 | 2002 | 2011 | 2019 | |

| indice (2002 = 1,00) | ||||||

| Toutes les industries | ||||||

| Âge moyen | 1,00 | 1,13 | 1,20 | 1,00 | 1,31 | 1,39 |

| Paiements d’intérêt médians | 1,00 | 0,95 | 0,77 | 1,00 | 0,81 | 0,69 |

| Taux de couverture d’intérêt médian | 1,00 | 0,51 | 0,11 | 1,00 | 1,85 | 2,59 |

| Revenu médian | 1,00 | 0,36 | 0,33 | 1,00 | 1,45 | 1,77 |

| Revenu/capital médian | 1,00 | 0,44 | -0,08 | 1,00 | 1,59 | 2,57 |

| Revenu/masse salariale médian | 1,00 | 0,33 | 0,04 | 1,00 | 1,50 | 1,90 |

| Revenu/chiffre d’affaires médian | 1,00 | 0,39 | -0,17 | 1,00 | 1,58 | 2,14 |

| Toutes les industries sauf l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz | ||||||

| Âge moyen | 1,00 | 1,13 | 1,21 | 1,00 | 1,31 | 1,39 |

| Paiements d’intérêt médians | 1,00 | 0,95 | 0,77 | 1,00 | 0,82 | 0,70 |

| Taux de couverture d’intérêt médian | 1,00 | 0,51 | 0,11 | 1,00 | 1,84 | 2,60 |

| Revenu médian | 1,00 | 0,36 | 0,33 | 1,00 | 1,46 | 1,78 |

| Revenu/capital médian | 1,00 | 0,41 | -0,08 | 1,00 | 1,59 | 2,57 |

| Revenu/masse salariale médian | 1,00 | 0,31 | 0,08 | 1,00 | 1,49 | 1,90 |

| Revenu/chiffre d’affaires médian | 1,00 | 0,39 | -0,17 | 1,00 | 1,57 | 2,15 |

|

Notes : Ce tableau présente la valeur indexée de l’âge moyen, des revenus, des paiements d’intérêt et du taux de couverture des intérêts des entreprises. La moyenne d’âge est la moyenne, tandis que la moyenne des autres variables est la médiane. La définition des entreprises zombies est celle de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

||||||

La détérioration de la santé des entreprises zombies s’est également reflétée dans leur rendement sur le plan de la productivité. Le graphique 4 présente la productivité moyenne des entreprises zombies par rapport aux entreprises saines. La productivité du travail et la productivité totale des facteurs étaient plus faibles pour les entreprises zombies et ont continué de diminuer. Le niveau de productivité des entreprises zombies se situait à environ 70 % de celui des entreprises saines en 2002, mais ce ratio a diminué pour s’établir à environ 55 % à 60 % en 2019.

Tableaux de données du graphique 4

| Productivité du travail | Productivité totale des facteurs | |

|---|---|---|

| ratio en pourcentage | ||

| 2002 | 67,50 | 71,50 |

| 2003 | 66,67 | 71,13 |

| 2004 | 65,47 | 69,90 |

| 2005 | 64,21 | 68,37 |

| 2006 | 63,09 | 67,33 |

| 2007 | 62,23 | 66,46 |

| 2008 | 62,16 | 65,49 |

| 2009 | 62,08 | 65,61 |

| 2010 | 60,23 | 64,68 |

| 2011 | 58,41 | 63,16 |

| 2012 | 57,50 | 62,30 |

| 2013 | 57,19 | 61,97 |

| 2014 | 56,28 | 60,63 |

| 2015 | 56,19 | 60,24 |

| 2016 | 55,93 | 60,21 |

| 2017 | 55,26 | 59,13 |

| 2018 | 55,50 | 58,96 |

| 2019 | 55,94 | 59,20 |

|

Notes : Ce graphique présente la productivité moyenne des entreprises zombies par rapport aux entreprises saines. La productivité du travail est ln (valeur ajoutée/masse salariale). La productivité totale des facteurs est ln (valeur ajoutée) - KS*lnCapital - LS * ln Masse salariale, où LS = somme (masse salariale)/somme (valeur ajoutée) pour chaque secteur S (secteur à trois chiffres du Système de classification des industries de l’Amérique du Nord) et KS = 1 - LS. La définition des entreprises zombies est celle de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux |

||

Comparativement à d’autres pays de l’OCDE, l’écart de productivité entre les entreprises zombies et les entreprises saines au Canada semblait plus grand. McGowan et coll. (2017b) montrent que, pour un échantillon de pays de l’OCDE (la Belgique, la Finlande, France, l’Italie, la Corée, l’Espagne, la Suède et le Royaume-Uni), la productivité du travail des entreprises zombies par rapport aux entreprises saines était d’environ 80 % en 2013, en baisse par rapport à 88 % en 2003Note . Par conséquent, bien que la part globale des entreprises zombies diminue depuis 2011, cette diminution masque des tendances préoccupantes selon lesquelles les entreprises zombies affichent un rendement plus faible et deviennent moins productives, ce qui nuit au rendement global de l’économie canadienne.

La détérioration du rendement au niveau de l’entreprise pourrait ne pas être un problème important si la présence globale d’entreprises zombies au Canada était en train de diminuer. Malgré la diminution de la part des totaux depuis 2011, la taille des entreprises zombies a augmenté au fil du temps. Par exemple, la part du capital représenté par les entreprises zombies a augmenté constamment de 2002 à 2019 pour atteindre un sommet historique de 8,3 % en 2019, en hausse comparativement à 3,1 % en 2002 (données non présentées). La part de main-d’œuvre des entreprises zombies, mesurée en fonction de l’emploi et de la masse salariale, a augmenté également. Par exemple, la part de main-d’œuvre mesurée en fonction de l’emploi est passée de 3,6 % en 2002 à 5,3 % en 2019. Ces résultats signifient que davantage de capitaux et de main-d’œuvre sont bloqués dans des entreprises inefficaces plutôt qu’utilisés par des entreprises plus saines et plus productives, ce qui fait baisser la productivité agrégée.

Pour comprendre l’incidence des entreprises zombies sur les entreprises saines dans l’économie, on estime une régression reliant le rendement des entreprises saines à la prévalence des entreprises zombies dans une industrie (Caballero et coll., 2008; McGowan et coll., 2017b). Le tableau 3 présente les estimations de la régression suivante :

où l’indice représente les entreprises, l’indice représente les industries et l’indice représente les années; la variable dépendante correspond à la productivité du travail, à la productivité totale des facteurs, à la croissance du capital ou à la croissance de la masse salariale; la variable est une variable nominale prenant la valeur 1 si l’entreprise n’est pas classée comme une entreprise zombie; est la part de la masse salariale ou du capital de l’industrie piégée par des entreprises zombies; est la masse salariale de l’entreprise; est le stock de capital de l’entreprise; est l’âge de l’entreprise; est un vecteur de variables nominales de l’industrie au niveau du secteur à trois chiffres du SCIAN; est un vecteur de variables nominales de l’année. La productivité du travail est le logarithme naturel de la valeur ajoutée divisée par la masse salariale. La productivité totale des facteurs correspond au logarithme naturel de la valeur ajoutée moins l’intrant pondéré du capital (part du capital dans la valeur ajoutée multipliée par le logarithme naturel du capital) et moins l’intrant du travail pondéré (part de la masse salariale dans la valeur ajoutée multipliée par le logarithme naturel de la masse salariale), où la part du capital et de la masse salariale totalise 1.

En vertu de cette spécification, il est possible d’estimer l’incidence de la congestion causée par les entreprises zombies sur le rendement relatif des entreprises saines. Il convient de mentionner qu’en tenant compte des chocs temporels propres à l’industrie lorsque l’on incorpore , il n’est pas possible d’estimer l’effet absolu des entreprises zombies sur le rendement des entreprises saines. Par conséquent, les résultats doivent être interprétés dans un sens relatif, c’est-à-dire en tenant compte de la façon dont le rendement des entreprises saines évolue par rapport au rendement des entreprises zombies lors de l’augmentation de la congestion attribuable à ces dernières. La taille et l’âge de l’entreprise permettent de tenir compte des caractéristiques propres à celle-ci.

| Variable indépendante | Variable dépendante | |||||||

|---|---|---|---|---|---|---|---|---|

| Productivité du travail | Productivité totale des facteurs | Productivité du travail | Productivité totale des facteurs | Croissance du capital | Croissance de la masse salariale | Croissance du capital | Croissance de la masse salariale | |

| coefficient | ||||||||

| DSaines | 67,8Note *** | 68,0Note *** | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 9,054Note *** | 11,36Note *** | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| DSaines × part du capital (pourcentage) | -0,267Note ** | -0,222Note * | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | -0,0861Note ** | -0,136Note *** | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| DSaines | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 69,0Note *** | 69,6Note *** | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 9,593Note *** | 12,13Note *** |

| DSaines × part de la masse salariale (pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | -0,498Note *** | -0,508Note *** | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | -0,185Note *** | -0,276Note *** |

| R au carré ajusté | 0,268 | 0,410 | 0,268 | 0,410 | 0,012 | 0,030 | 0,012 | 0,030 |

| Contrôles de la taille et de l’âge des entreprises | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Effets fixes-l’industrie de l’année | Oui | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

... n'ayant pas lieu de figurer

Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

||||||||

Les estimations montrent que les entreprises zombies réduisent la productivité, ainsi que la croissance du capital et de la masse salariale, des entreprises saines. En mettant l’accent sur les estimations de , qui représentent une variable nominale pour le statut d’entreprises saines, on constate qu’être une entreprise saine suppose des niveaux de productivité plus élevés, accompagnés de taux plus élevés de croissance du capital et de masse salariale. Il n’y a rien d’étonnant à cela. Toutefois, ce meilleur rendement des entreprises saines diminue à mesure qu’augmente la part du capital piégée par des entreprises zombies, multipliée par la part du capital, ou la part de la masse salariale piégée par des entreprises zombies, multipliée par la part de la masse salariale, dans une industrie, ce qui représente les effets de la congestion causée par des entreprises zombies aux entreprises saines. La concurrence sur les marchés des intrants et des extrants peut en être la cause, car les entreprises zombies concurrenceraient les entreprises saines sur le plan du crédit, des salaires et des prix des extrantsNote .

Pour donner une idée de l’ampleur de ces répercussions, selon les estimations des coefficients, une augmentation de 1 point de pourcentage de la part du capital de l’industrie piégée par des entreprises zombies a réduit la productivité du travail, la productivité totale des facteurs, la croissance des capitaux et la croissance de la masse salariale des entreprises saines de 0,267, de 0,222, de 0,0861 et de 0,136 point de pourcentage, respectivement. La même augmentation de la part de la masse salariale de l’industrie piégée par des entreprises zombies a réduit ces quatre mesures de 0,498, de 0,508, de 0,185 et de 0,276 point de pourcentage, respectivement. Si les parts agrégées du capital et de la masse salariale piégées par des entreprises zombies diminuaient pour s’établir à zéro par rapport à leurs niveaux de 8,3 % et de 5,1 %, comme calculés en 2019, selon les résultats, la productivité du travail, la productivité totale des facteurs, la croissance des capitaux et la croissance de la masse salariale des entreprises saines s’amélioreraient de 2,2, de 1,8, de 0,7 et de 1,1 point de pourcentage, respectivement, pour le capital et de 2,5, de 2,6, de 0,9 et de 1,4 point de pourcentage, respectivement, pour la masse salarialeNote .

En ce qui concerne la part de la masse salariale, les effets de la congestion semblaient plus importants sur le marché du travail, car les estimations du coefficient de cette part sont environ deux fois plus négatives que celles sur la part du capital, ce qui donne à penser que la rétention de main-d’œuvre par des entreprises zombies est particulièrement onéreuse. Ce résultat met en évidence les multiples mécanismes par lesquels des entreprises zombies peuvent avoir une incidence négative sur le rendement global de l’économie. La littérature met souvent en avant la thésaurisation de capital des entreprises zombies comme un problème clé. Toutefois, ces résultats montrent que la rétention de main-d’œuvre est probablement tout aussi importante, voire plus. Compte tenu des pénuries de main-d’œuvre auxquelles le Canada fait face alors que ce pays se remet de la pandémie de COVID-19, ces résultats donnent à penser que les entreprises zombies peuvent exacerber les pénuries de main-d’œuvre en gardant de la main-d’œuvre en réserve au détriment des entreprises saines, ce qui rend plus difficile pour celles-ci d’être concurrentielles et de croître. À l’échelle globale, cela pourrait réduire la capacité de l’économie à se remettre de chocs défavorables lorsque des entreprises zombies et des pénuries de main-d’œuvre sont présentes.

Ensemble, la présence croissante des entreprises zombies en ce qui a trait au capital et à la masse salariale, leur rendement plus faible et en baisse au niveau de l’entreprise, et leur incidence négative sur la productivité et la croissance des entreprises saines indiquent que les entreprises zombies pourraient avoir une incidence négative importante sur la productivité agrégée. Le graphique 5 confirme cette conclusion et présente le rapport de productivité agrégée entre l’échantillon initial et celui dans lequel les entreprises zombies sont supprimées. Pour ce faire, on crée une entreprise représentative au sein de l’économie, tant pour les échantillons que pour la mesure de la productivité agrégée du travail que de la productivité totale des facteurs. On observe que l’incidence globale des entreprises zombies augmente et atteint jusqu’à 5 % en 2019, ce qui donne à penser que l’élimination des entreprises zombies au Canada pourrait augmenter la productivité agrégée d’environ 5 %. Cette perte importante de productivité agrégée est attribuable au fait que ces entreprises ne quittent pas l’économie.

Tableaux de données du graphique 5

| Productivité du travail | Productivité totale des facteurs | |

|---|---|---|

| indice | ||

| 2002 | 1,023 | 1,023 |

| 2003 | 1,020 | 1,017 |

| 2004 | 1,022 | 1,020 |

| 2005 | 1,021 | 1,021 |

| 2006 | 1,026 | 1,026 |

| 2007 | 1,031 | 1,031 |

| 2008 | 1,035 | 1,034 |

| 2009 | 1,033 | 1,035 |

| 2010 | 1,035 | 1,034 |

| 2011 | 1,035 | 1,035 |

| 2012 | 1,042 | 1,044 |

| 2013 | 1,040 | 1,043 |

| 2014 | 1,041 | 1,044 |

| 2015 | 1,071 | 1,078 |

| 2016 | 1,049 | 1,052 |

| 2017 | 1,042 | 1,049 |

| 2018 | 1,045 | 1,054 |

| 2019 | 1,041 | 1,052 |

|

Notes : Ce graphique présente le rapport de productivité agrégée entre un échantillon sans entreprises zombies et un échantillon comportant des entreprises zombies. La productivité agrégée du travail est ln (somme (valeur ajoutée)/somme (masse salariale)). La productivité totale agrégée des facteurs est ln (somme (valeur ajoutée)) - Moyenne (KS) * ln (somme (capital)) - Moyenne (LS) * ln (somme (masse salariale)), où LS = somme (masse salariale)/somme (valeur ajoutée) pour chaque secteur S (secteur à trois chiffres du Système de classification des industries de l’Amérique du Nord) et KS = 1 - LS. La définition des entreprises zombies est celle de l’Organisation de coopération et de développement économiques (McGowan et coll., 2017b). Source : Statistique Canada, calculs des auteurs à l’aide du Fichier de microdonnées longitudinales des comptes nationaux. |

||

Robustesse

Comme le montre le tableau 1, le secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz est le seul secteur où la part des entreprises zombies a augmenté au cours de la période, ce qui concorde avec la baisse des prix des produits de base de 2011 à 2012 et de 2014 à 2016. Des vérifications de la robustesse ont été entreprises pour examiner la mesure dans laquelle les entreprises zombies de ce secteur produisent les résultats présentés dans les sections précédentes. Pour ce faire, une partie de l’analyse est répétée en excluant les entreprises du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz.

Premièrement, on compare le rendement des entreprises zombies et des entreprises saines, à l’exclusion de celles du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz. Les résultats sont presque identiques à ceux qui englobent le secteur. Bien que les entreprises zombies aient profité de taux d’intérêt et de paiements d’intérêt plus faibles, leurs revenus ont diminué au cours de la période, tout comme leur taux de couverture des intérêts. En comparaison, toutes les mesures du revenu des entreprises saines ont affiché une croissance.

Deuxièmement, les parts des actifs, des passifs, de l’emploi, de la masse salariale et du capital des entreprises zombies, à l’exclusion des entreprises zombies du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz, sont examinées. Contrairement au cas de la mesure de la performance, de plus grandes différences apparaissaient lorsque ce secteur était exclu. Toutefois, les constatations globales demeurent inchangées. L’importance des entreprises zombies en matière d’actifs, de passifs, d’emploi, de masse salariale et de capital ont augmenté toujours avec le temps, mais pas autant que lorsque ce secteur est inclus. En ce qui concerne les actifs, les passifs et le capital, l’augmentation de l’importance des entreprises zombies était plus modérée. En revanche, les augmentations de la contribution d’entreprises zombies à l’emploi et à la masse salariale étaient comparables, avec et sans le secteur. Ces constatations concordent avec le fait que l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz sont un secteur à forte intensité de capital.

Pour vérifier si les résultats de la régression sont sensibles à l’inclusion du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz, la régression (1) est estimée de nouveau en excluant ce secteur. Les estimations du coefficient de l’interaction entre la variable nominale de l’entreprise saine et la part des entreprises zombies deviennent plus négatives, ce qui donne à penser que les entreprises zombies ne faisant pas partie du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz nuisent encore plus à la productivité et à la croissance des entreprises saines. Une augmentation de 1 point de pourcentage de la part du capital des entreprises zombies diminue la productivité du travail, la productivité totale des facteurs, la croissance des capitaux et la croissance de la masse salariale des entreprises saines de 0,440, 0,386, 0,0966 et 0,134 point de pourcentage, respectivement. La même augmentation de la part de la masse salariale des entreprises zombies fait baisser ces quatre mesures de 0,673, 0,657, 0,199 et 0,297 point de pourcentage, respectivement. Les coefficients de la part de la masse salariale continuent de demeurer beaucoup plus négatifs que les coefficients du capital, ce qui confirme que la rétention de main-d’œuvre par des entreprises zombies est particulièrement dommageable pour les entreprises saines.

Enfin, l’incidence globale sur la productivité sans le secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz est calculée. Un effet global positif (bien que moins prononcé) est observé, atteignant plus de 3,8 %. Il n’est pas étonnant que la hausse prononcée de 2015 dans le graphique 5 disparaisse, ce qui indique que cette hausse est attribuable au choc des prix du pétrole enregistré de 2014 à 2016, qui a surtout nui aux entreprises du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz.

Conclusion

La présente étude révèle que la part des entreprises zombies au Canada est beaucoup plus faible que celle des estimations de la littérature existante. La forte incidence de zombification relevée dans des études antérieures est attribuable à l’importance accordée aux sociétés cotées en bourse. Lorsqu’on tient compte de toutes les entreprises, l’incidence des entreprises zombies au Canada, qui est de l’ordre de 5 % à 7 %, se situait dans la fourchette déclarée pour les autres pays de l’OCDE. Cela ne signifie toutefois pas que les entreprises zombies n’ont pas de conséquences économiques importantes pour le Canada. Malgré la diminution de la part des entreprises zombies depuis 2011, leur rendement par rapport aux entreprises saines baisse alors que les ressources qu’elles représentent augmentent. Ce dernier constat est particulièrement important parce que les données de régression présentées dans l’étude montrent que la présence croissante d’entreprises zombies dans une industrie a une incidence négative sur la productivité et la croissance des entreprises saines.

Les entreprises zombies se retrouvaient dans toutes les industries, mais leur part était plus élevée (10,6 %) dans l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz en 2019. Au sein des sociétés cotées en bourse, la part d’entreprises zombies dans l’extraction minière, l’exploitation en carrière, et l’extraction de pétrole et de gaz atteignait jusqu’à 50 %. Ces deux parts ont augmenté considérablement au fil du temps; elles ont pratiquement doublé depuis 2002. Cela donne à penser que la composition sectorielle des entreprises zombies se concentre de plus en plus dans le secteur des produits de base. On constate que les entreprises zombies sont en moyenne plus âgées, emploient moins de travailleurs, font de plus petits investissements et versent des salaires plus bas. La petite taille des entreprises zombies peut donner à penser qu’elles n’ont pas de conséquences agrégées, mais les entreprises zombies se sont agrandies au fil du temps. Leur part agrégée du capital et de l’emploi a augmenté pour passer d’environ 3,1 % et 3,6 % en 2002 à 8,3 % et 5,3 % en 2019, respectivement. Cela montre que les entreprises zombies utilisent de plus en plus de ressources au fil du temps.

En ce qui concerne la persistance, la zombification est un processus très persistant. La plupart des entreprises zombies faisaient preuve d’une faiblesse persistante et avaient le statut de zombie au cours de la période précédente. Environ 69,1 % des entreprises zombies sont demeurées des entreprises zombies d’une année à l’autre. Il convient de mentionner que cette probabilité de transition a augmenté chaque année où une entreprise conservait le statut de zombie. Après 10 années consécutives en tant qu’entreprise zombie, la probabilité de conserver le statut de zombie s’élevait à 86,3 %. Ce processus de zombification se caractérise par des entreprises restant des entreprises zombies pendant une période ininterrompue, jusqu’à 85 % des entreprises zombies ayant eu le statut de zombie pendant un seul épisode ininterrompu. Il était relativement rare qu’une entreprise cesse d’avoir le statut de zombie, puis qu’elle le réintègre. Cela donne à penser que les entreprises peuvent devenir prisonnières d’un état perpétuel où elles ne quittent pas le marché ni ne se rétablissent.

Des techniques de régression élaborées par Caballero et coll. (2008) et McGowan et coll. (2017b) ont servi à estimer l’incidence des entreprises zombies sur le rendement des entreprises saines au sein des mêmes industries. On constate que les entreprises zombies ralentissaient la productivité et la croissance des entreprises saines, ce qui donne à penser que les entreprises zombies congestionnent les marchés des intrants et des extrants. Cela signifie que la présence d’entreprises zombies crée des externalités négatives. La rétention de main-d’œuvre par des entreprises zombies (par opposition à la thésaurisation du capital) était particulièrement lourde pour les entreprises saines, ce qui indique que les entreprises zombies pourraient exacerber les pénuries de main-d’œuvre. Compte tenu des pénuries actuelles de main-d’œuvre au Canada au moment où ce pays se remet de la pandémie de COVID-19, les entreprises zombies pourraient nuire à la capacité de reprise des entreprises saines. Les estimations montrent qu’une augmentation de 1 point de pourcentage de la part du capital de l’industrie piégée par des entreprises zombies diminuait la productivité du travail, la productivité totale des facteurs, la croissance du capital et la croissance de la masse salariale des entreprises saines de 0,267, de 0,222, de 0,0861 et de 0,136 point de pourcentage, respectivement. La même augmentation de la part de la masse salariale de l’industrie piégée par des entreprises zombies réduisait ces quatre mesures de 0,498, de 0,508, de 0,185 et de 0,276 point de pourcentage, respectivement.

En plus de diminuer la productivité d’autres entreprises, les entreprises zombies elles-mêmes ont enregistré une baisse. Le rendement et la productivité des entreprises zombies par rapport aux entreprises saines ont diminué considérablement, la productivité relative ayant baissé d’environ 10 % depuis 2002. Comparativement à d’autres pays de l’OCDE, l’écart de productivité entre les entreprises zombies et les entreprises saines au Canada semblait plus grand, ce qui donne à penser que les entreprises zombies canadiennes étaient particulièrement en mauvaise santé. Puisque ces entreprises zombies ont également accaparé des ressources, elles ont réduit de plus en plus la productivité agrégée au Canada, allant jusqu’à 5 % en 2019. Il s’agit d’une perte de productivité importante qui est attribuable à ces entreprises qui ne quittent pas l’économie.

L’étude montre également que les résultats étaient robustes à l’exclusion du secteur de l’extraction minière, de l’exploitation en carrière, et de l’extraction de pétrole et de gaz. D’importantes fluctuations ont eu lieu dans les prix des produits de base et du pétrole dans les années 2000 et 2010, ce qui a peut-être fait en sorte que des entreprises de cette industrie sont devenues temporairement des entreprises zombies. Compte tenu des importants investissements fixes dans ce secteur, il pourrait être optimal pour ces entreprises de continuer à fonctionner comme des entreprises zombies en prévision d’une reprise des prix. Il serait intéressant d’étudier la persévérance des entreprises zombies dans ce secteur et de déterminer si elles ont cessé d’avoir le statut d’entreprises zombies lors du redressement des prix du pétrole en 2022.

La période postérieure à 2019 pourrait également être intéressante en raison de la pandémie de COVID-19. Pendant la pandémie, des subventions ont été accordées aux entreprises qui ont été fortement touchées par ses effets. Ces subventions ont aidé les entreprises à composer avec la situation, mais elles ont également pu prolonger la vie des entreprises zombies, alors que celles-ci auraient quitté le marché en l’absence d’aide. Ce domaine de recherche sera poursuivi à l’avenir à mesure que les données pour cette période deviendront accessibles.

Bibliographie

Acharya, V. V., Crosignani, M., Eisert, T. et C. Eufinger. 2020. Zombie credit and (dis-)inflation: Evidence from Europe (no w27158). National Bureau of Economic Research.

Acharya, V. V., Eisert, T., Eufinger, C. et C. Hirsch. 2019. Whatever it takes: The real effects of unconventional monetary policy. The Review of Financial Studies, 32(9), p. 3366 à 3411.

Altman, E. I., Dai, R. et W. Wang. 2021. Global zombies. http://dx.doi.org/10.2139/ssrn.3970332

Andrews, D., Criscuolo, C. et P. Gal. 2016. The global productivity slowdown, technology divergence and public policy: A firm level perspective (Brookings Institution Hutchins Center Working Paper, no 24).

Andrews, D. et F. Petroulakis. 2019. Breaking the shackles: Zombie firms, weak banks and depressed restructuring in Europe (série de documents de travail, no 2240). Banque centrale européenne.

Bajgar, M., Berlingieri, G., Calligaris, S., Criscuolo, C. et J. Timmis. 2020. Coverage and representativeness of Orbis data (documents de travail de l’OCDE sur la science, la technologie et l’industrie, no 2020/06). Paris : Éditions OCDE. https://doi.org/10.1787/c7bdaa03-en.

Banerjee, R. et B. Hofmann. 2018. The rise of zombie firms: Causes and consequences. BIS Quarterly Review, septembre.

Banerjee, R. et B. Hofmann. 2020. Corporate zombies: Anatomy and life cycle (documents de travail de la BRI).

Bittner, C., Fecht, F. et C.-P. Georg. 2021. Contagious zombies (documents de travail, no 15/2021). Deutsche Bundesbank.

Blattner, L., Farinha, L. et F. Rebelo. 2019. When losses turn into loans: The cost of undercapitalized banks (document de travail de la Banque centrale européenne, no 2228). http://dx.doi.org/10.2139/ssrn.3366998

Caballero, R. J., Hoshi, T. et A. K. Kashyap. 2008. Zombie lending and depressed restructuring in Japan. American Economic Review, 98(5), p.1943 à 1977.

Carpentier, C. et J. M. Suret. 2011. The survival and success of Canadian penny stock IPOs. Small Business Economics, 36(1), p. 101 à 121.

Carpentier, C. et J. M. Suret. 2012. Entrepreneurial equity financing and securities regulation: An empirical analysis. International Small Business Journal, 30(1), p. 41 à 64.

Carreira, C., Teixeira, P. et E. Nieto-Carrillo. 2022. Recovery and exit of zombie firms in Portugal. Small Business Economics, 59(2), p. 491 à 519.

Chen, Y. et T. Tombe. 2020. The aggregate productivity effect of labour and capital market distortions in Canada (révision demandée). Revue canadienne d’économique.

Decker, R., Haltiwanger, J., Jarmin, R. et J. Miranda. 2014. The role of entrepreneurship in US job creation and economic dynamism. Journal of Economic Perspectives, 28(3), p. 3 à 24.

Deloitte. 2018. Une organisation infinie : Assurer un succès durable. https://www2.deloitte.com/content/dam/Deloitte/ca/Documents/ca-175/infinite-report/ca175-infinite-report-AODA-FR.pdf

De Martiis, A., Heil, T. et F. J. Peter. 2021. Are you a zombie? A supervised learning method to classify unviable firms and identify the determinants. http://dx.doi.org/10.2139/ssrn.3625473

De Martiis, A. et F. J. Peter. 2021. When companies don’t die: Analyzing zombie and distressed firms in a low interest rate environment. http://dx.doi.org/10.2139/ssrn.3890788

Favara, G., Minoiu, C. et A. Perez-Orive. 2021. U.S. zombie firms: How many and how consequential? (FEDS Notes, no 2021-07-30-2). Board of Governors of the Federal Reserve System.

Gopinath, G., Kalemli-Özcan, S., Karabarbounis, L. et C. Villegas-Sanchez. 2017. Capital allocation and productivity in South Europe. The Quarterly Journal of Economics, 132(4), p. 1915 à 1967.

Gouveia, A. F. et C. Osterhold. 2018. Fear the walking dead: Zombie firms, spillovers and exit barriers (documents de travail sur la productivité de l’OCDE, no 13). Paris : Éditions OCDE. https://doi.org/10.1787/e6c6e51d-en

Greenspon, J., Stansbury, A. et L. H. Summers. 2021. Productivity and Pay in the United States and Canada. International Productivity Monitor, (41), p. 3 à 30.

Grieder, T., Khan, M., Ortega, J. et C. Symmers. 2021. Évaluation préliminaire de l’impact de la COVID-19 sur la santé financière des entreprises canadiennes (note analytique du personnel 2021-8). Banque du Canada. https://www.banqueducanada.ca/2021/05/note-analytique-personnel-2021-8/

Grieder, T. et M. Lipsitz. 2018. Measuring vulnerabilities in the non-financial corporate sector using industry-and firm-level data (note analytique du personnel 2018-17). Banque du Canada. https://www.bankofcanada.ca/wp-content/uploads/2018/06/san2018-17.pdf

Grieder, T. et J. Ortega. 2020. A financial stability analysis of zombie firms in Canada (note analytique du personnel 2020-3). Banque du Canada. https://www.bankofcanada.ca/wp-content/uploads/2020/02/san2020-3.pdf

Gu, W. 2019. Entreprises au seuil de la productivité, dispersion de la productivité et croissance de la productivité agrégée au Canada. International Productivity Monitor, (37), p. 96 à 119.

Hoshi, T. 2006. Economics of the living dead. The Japanese Economic Review, 57(1), p. 30 à 49.

Kwon, H. U., Narita, F. et M. Narita. 2015. Resource reallocation and zombie lending in Japan in the 1990s. Review of Economic Dynamics, 18(4), p. 709 à 732.

MacDonald, R. 2014. Taux d’entrée et de sortie d’entreprises au Canada : un portrait sur 30 ans (Aperçus économiques, no 038). Produit no 11-626-X au catalogue. Statistique Canada.

McGowan, M. A., Andrews, D. et V. Millot. 2017a. Insolvency regimes, zombie firms and capital reallocation (documents de travail du Département des Affaires économiques de l’OCDE, no 1399). Paris : Éditions OCDE. https://www.oecd-ilibrary.org/fr/economics/insolvency-regimes-zombie-firms-and-capital-reallocation_5a16beda-en

McGowan, M. A., Andrews, D. et V. Millot. 2017b. Les Morts-Vivants? Entreprises zombies et productivité dans les pays de l’OCDE (documents de travail du Département des Affaires économiques de l’OCDE, no 1372). Paris : Éditions OCDE. https://www.oecd-ilibrary.org/economics/the-walking-dead_180d80ad-en

Nurmi, S., Vanhala, J. et M. Virén. 2020. The life and death of zombies - Evidence from government subsidies to firms (document de recherche de la Banque de Finlande, no 8).

Ollivaud, P., Guillemette, Y. et D. Turner. 2016. Les liens entre la faiblesse de l’investissement et le ralentissement de la croissance de la productivité et de la production potentielle dans l’OCDE (documents de travail du Département des Affaires économiques de l’OCDE, no 1304). Paris : Éditions OCDE. https://www.oecd-ilibrary.org/fr/economics/links-between-weak-investment-and-the-slowdown-in-productivity-and-potential-output-growth-across-the-oecd_5jlwvz0smq45-en

Peek, J. et E. S. Rosengren. 2005. Unnatural selection: Perverse incentives and the misallocation of credit in Japan. American Economic Review, 95(4), p. 1144 à 1166.

Robson, W. B. 2019. Thin Capitalization: Weak Business Investment Undermines Canadian Workers. C. D. Howe Institute Commentary, 550.

Robson, W. B. et M. Bafale. 2022. Investment Threatens Canadian Prosperity. C. D. Howe Institute Commentary, 625.

Robson, W. B. et M. Wu. 2021. Declining Vital Signs: Canada’s Investment Crisis. C. D. Howe Institute Commentary, 606.

Schivardi, F., Sette, E. et G. Tabellini. 2017. Credit misallocation during the European financial crisis (document de travail de la Banque d’Italie).

Sharpe, A. et J. Ashwell. 2021. The Evolution of the Productivity-Median Wage Gap in Canada, 1976-2019. International Productivity Monitor, (41), p. 98 à 117.

Sharpe, A. et J. Tsang. 2018. The stylized facts about slower productivity growth in Canada. International Productivity Monitor, (35), p. 52 à 72.

Statistique Canada. 2021. Tableau 33-10-0164-01 Mesures dynamique des entreprises, par industrie.

Storz, M., Koetter, M., Setzer, R. et A. Westphal. 2017. Do we want these two to tango? On zombie firms and stressed banks in Europe (document de travail de la Banque centrale européenne, no 2104). http://dx.doi.org/10.2139/ssrn.3052072

Williams, D. M. 2021. Pay and Productivity in Canada: Growing Together, Only Slower than Ever. International Productivity Monitor, (40), p. 3 à 26.

- Date de modification :