Rapports économiques et sociaux

Investissements dans un régime enregistré d’épargne-études selon le revenu familial et la richesse liquide

DOI: https://doi.org/10.25318/36280001202200900001-fra

Début du texte

Les régimes enregistrés d’épargne-études (REEE) sont un outil important permettant aux familles d’épargner pour financer des études postsecondaires. Depuis de nombreuses années, plusieurs incitatifs financiers sont offerts aux familles à revenu faible et moyen pour les encourager à ouvrir des comptes de REEE et à y cotiser. Malgré ces incitatifs ciblés, les avoirs détenus en REEE continuent de varier grandement selon le niveau de revenu des familles. En 2019, parmi les familles ayant des enfants, celles qui se situaient dans la tranche supérieure de 20 % de la répartition du revenu après impôt détenaient des avoirs de 22 052 $ en REEE, comparativement à des avoirs de 3 295 $ chez leurs homologues de la tranche inférieure de 20 % (Frenette, 2022)Note.

Pourquoi de tels écarts persistent-ils? On ne connaît pas toutes les raisons, mais une étude récente s’est penchée sur le rôle de plusieurs facteurs parentaux, y compris la richesse, l’éducation, ainsi que la littératie, la numératie et la littératie financière (Bonikowska et Frenette, 2020). Le principal facteur relevé par l’étude était la richesse (valeur nette), qui représentait de 50 % à 79 %, selon la méthode et l’ensemble de données utilisés, de l’écart total dans la participation au REEE observé entre les familles du quartile supérieur et celles du quartile inférieur de revenu. Ces résultats ne sont peut-être pas surprenants, puisque le fait d’’investir dans des REEE requiert d’avoir des fonds ou des actifs disponibles aux fins d’emprunt, tous deux étant possiblement plus facilement accessibles à partir du fonds de réserve d’une personne (c’est-à-dire sa richesse) qu’à partir de son flux financier (c’est-à-dire son revenu).

La richesse peut être liquide ou non liquide. La richesse non liquide — par exemple une résidence ou certains placements enregistrés, à savoir les régimes enregistrés d’épargne-retraite (REER), les fonds enregistrés de revenu de retraite (FERR) ou les régimes de participation différée aux bénéfices (RPDB) — n’est accessible qu’à des coûts de transaction importants et pourrait s’avérer moins pertinente que la richesse liquide lorsqu’il s’agit d’évaluer la capacité d’une famille à investir dans un REEE. La richesse liquide, qui comprend les fonds détenus dans des comptes chèques et d’épargne, des fonds d’investissement et des fiducies, des actions et des parts, des obligations et des débentures ainsi que dans des comptes d’épargne libre d’impôt (CELI)Note, moins les cartes de crédit et le crédit à tempéramentNote, se convertit facilement en fonds accessibles, qui pourraient être plus aisément investis dans un REEE.

Les familles ciblées par les incitatifs à l’épargne en REEE fondés sur le revenu présentent-elles toutes de faibles niveaux de richesse liquide? Aussi, les familles non visées par ces incitatifs possèdent-elles toutes une richesse liquide importante? La réponse est non, comme l’illustre le graphique 1. En 2019, 11,5 % des familles se situant dans la tranche inférieure de 20 % (ou quintile de revenu inférieur) de la répartition du revenu détenaient une richesse liquide élevée (au moins 20 000 $ pour une famille de quatre), tandis que 25,3 % des familles se situant dans le quintile de revenu supérieur détenaient une richesse liquide faible (inférieure à 5 000 $ pour une famille de quatre).

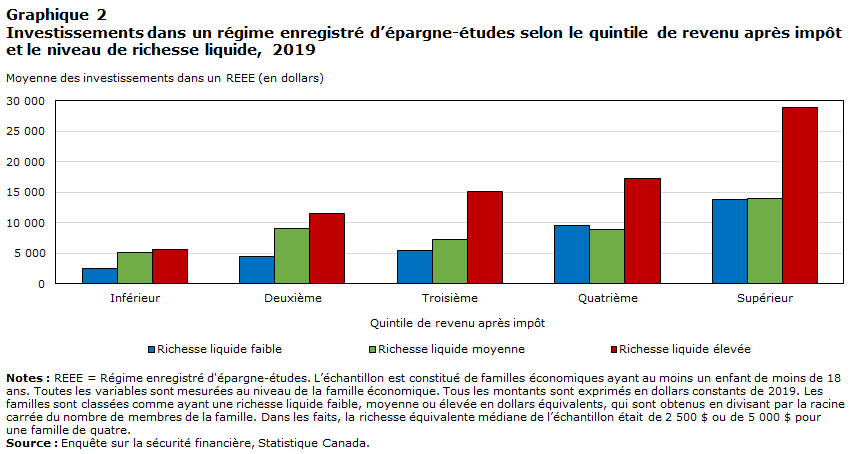

Fait important, les familles qui se situaient dans la même tranche de revenu (ou quintile), mais qui présentaient des niveaux de richesse liquide différents, ont pris des décisions contrastées en matière d’investissement dans un REEE. Par exemple, le graphique 2 indique que parmi les familles se situant dans le quintile de revenu moyen (ou troisième quintile), celles qui possédaient une richesse liquide élevée avaient en moyenne une épargne de 15 085 $ en REEE, ce qui représente près de trois fois l’épargne en REEE (5 504 $) des familles qui possédaient une richesse liquide faible. Des tendances similaires sont ressorties dans tous les autres quintiles de revenuNote.

En résumé, malgré l’existence de plusieurs incitatifs financiers pour encourager les familles à revenu faible ou moyen à ouvrir un REEE et à y cotiser, de grands écarts persistent quant aux investissements dans un REEE selon la répartition du revenu. La richesse liquide représente un autre facteur important : les familles qui possèdent une richesse liquide élevée tendent à investir beaucoup plus dans un REEE que les familles possédant une richesse liquide faible, même lorsque ces familles font partie de la même tranche de revenu.

Tableau de données du graphique 1

| Quintile de revenu après impôt | Richesse liquide faible | Richesse liquide moyenne | Richesse liquide élevée |

|---|---|---|---|

| pourcentage | |||

| Inférieur | 71,3 | 17,2 | 11,5 |

| Deuxième | 53,9 | 24,5 | 21,6 |

| Troisième | 52,5 | 24,5 | 23,1 |

| Quatrième | 41,9 | 25,8 | 32,3 |

| Supérieur | 25,3 | 20,7 | 54,0 |

|

Notes : L’échantillon est constitué de familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Les familles sont classées comme ayant une richesse liquide faible, moyenne ou élevée en dollars équivalents, qui sont obtenus en divisant par la racine carrée du nombre de membres de la famille. Dans les faits, la richesse équivalente médiane de l’échantillon était de 2 500 $ ou de 5 000 $ pour une famille de quatre. Source : Enquête sur la sécurité financière, Statistique Canada. |

|||

Tableau de données du graphique 2

| Quintile de revenu après impôt | Richesse liquide faible | Richesse liquide moyenne | Richesse liquide élevée |

|---|---|---|---|

| Moyenne des investissements dans un REEE (en dollars) | |||

| Inférieur | 2 497,1 | 5 022,1 | 5 665,9 |

| Deuxième | 4 440,3 | 8 968,2 | 11 522,7 |

| Troisième | 5 504,4 | 7 221,7 | 15 084,8 |

| Quatrième | 9 523,5 | 8 872,8 | 17 230,3 |

| Supérieur | 13 841,5 | 13 960,4 | 28 997,4 |

|

Notes : REEE = Régime enregistré d'épargne-études. L’échantillon est constitué de familles économiques ayant au moins un enfant de moins de 18 ans. Toutes les variables sont mesurées au niveau de la famille économique. Tous les montants sont exprimés en dollars constants de 2019. Les familles sont classées comme ayant une richesse liquide faible, moyenne ou élevée en dollars équivalents, qui sont obtenus en divisant par la racine carrée du nombre de membres de la famille. Dans les faits, la richesse équivalente médiane de l’échantillon était de 2 500 $ ou de 5 000 $ pour une famille de quatre. Source : Enquête sur la sécurité financière, Statistique Canada. |

|||

Références

Bonikowska, A. et Frenette, M. (2020). Pourquoi les parents à faible revenu sont-ils moins susceptibles d’ouvrir un compte de REEE? Les rôles de la littératie, de l’éducation et du patrimoine financier (Direction des études analytiques : documents de recherche, no. 449). Statistique Canada.

Frenette, M. (2022).Tendances récentes des avoirs détenus dans un régime enregistré d’épargne-études selon le revenu, le statut d’immigrant, l’identité autochtone et la province. Rapports économiques et sociaux, 2(5).

Kaplan, G., Violante, G. L. et Weidner, J. (2014). The Wealthy Hand-to-Mouth. Brookings Papers on Economic Activity, 45(1), 77-153. Economic Studies Program. The Brookings Institution.

- Date de modification :