Rapports économiques et sociaux

Le programme de Subvention salariale d’urgence du Canada et la croissance et le taux de survie des entreprises pendant la pandémie de COVID-19 au Canada

DOI: https://doi.org/10.25318/36280001202200200006-fra

Passer au texte

Début du texte

Résumé

La pandémie de COVID-19 a eu des répercussions majeures sur les entreprises en 2020. En réponse, le gouvernement du Canada a instauré des mesures visant à soutenir à la fois les personnes et les entreprises pendant la pandémie. La plus importante des mesures destinées aux entreprises a été la Subvention salariale d’urgence du Canada (SSUC). La présente étude fournit des données probantes à l’échelle des entreprises sur la relation entre le recours à la SSUC, la survie des entreprises et leur croissance, en tenant compte des caractéristiques des entreprises avant la pandémie et, dans la mesure du possible, de leur utilisation de deux autres programmes clés, soit le Compte d’urgence pour les entreprises canadiennes et l’Aide d’urgence du Canada pour le loyer commercial.

Entre les mois de mars et de septembre 2020, 41,6 % de toutes les entreprises comptant des employés qui étaient actives en février 2020 ont utilisé la SSUC au moins une fois. Ce recours était associé à une probabilité de fermeture de 6,9 points de pourcentage plus faible; la fermeture est définie comme l’absence d’effectif pour l’intégralité de la période de six mois allant d’octobre 2020 à mars 2021. Cette constatation tient compte des caractéristiques des entreprises avant la pandémie, de la saisonnalité des fermetures et du recours à d’autres programmes de soutien. Les taux cumulatifs de croissance de l’emploi entre février 2020 et la moyenne des trois derniers mois de 2020 étaient de 5,0 points de pourcentage plus élevés pour les entreprises ayant maintenu leurs activités et ayant eu recours à la SSUC que pour celles n’y ayant pas eu recours. L’étude montre également que lorsque l’endogénéité du choix d’utiliser la SSUC est prise en compte, l’incidence de son utilisation augmente; c’est-à-dire que la probabilité de fermeture diminue davantage et que le taux de croissance de l’emploi conditionnelle à la survie augmente.

Enfin, l’étude montre que les entreprises courant un plus grand risque de fermeture en raison de leurs caractéristiques avant la pandémie (nouvelles entreprises en 2019, petites entreprises, entreprises moins productives et entreprises ayant moins de liquidité, étant plus endettées, possédant peu d’actifs et étant moins rentables) et les entreprises du secteur des services d’hébergement et de restauration et du secteur des arts, spectacles et des loisirs (plus directement touchées par les restrictions relatives aux déplacements et aux rassemblements) ont eu davantage recours à la SSUC que l’ensemble des entreprises comptant des employés.

Auteurs

Danny Leung et Huju Liu travaillent à la Division de l’analyse économique de Statistique Canada.

Remerciements

Les auteurs tiennent à remercier Alexander Amundsen, Farrukh Suvankulov et les autres participants à la séance de la 55e assemblée annuelle de l’Association canadienne d’économie ainsi que les réviseurs de Finances Canada et d’Innovation, Sciences et Développement économique Canada, pour leurs commentaires utiles.

Introduction

En 2020, la pandémie de COVID-19 a eu des répercussions majeures sur les entreprises de l’ensemble du Canada : environ 12 % des entreprises comptant des employés qui étaient actives en février ont été fermées en septembre et sont demeurées fermées en novembreNote Note . Selon l’Enquête canadienne sur la situation des entreprises, plus de 50 % des entreprises ont déclaré une baisse des revenus d’août 2019 à août 2020Note .

En réponse à la pandémie, le gouvernement du Canada a mis en place le Plan canadien d’intervention d’urgence, dans le but d’offrir plusieurs programmes visant à aider les entreprises et les particuliers. Le plus important programme destiné aux entreprises était celui de la Subvention salariale d’urgence du Canada (SSUC). Dans le budget de 2021, on a déclaré des dépenses directes de programme relatives à la SSUC s’élevant à 84,6 milliards de dollars pour l’exercice 2020-2021Note . Depuis mars 2020, la SSUC offre un soutien salarial aux employeurs admissibles au moyen d’une subvention salariale de 75 %. Initialement, les employeurs devaient avoir enregistré une certaine baisse de revenus pour être admissibles au programme (du 15 mars au 11 avril 2020, le seuil d’admissibilité était une baisse de 15 % des revenus, après quoi il est passé à 30 %). En juillet 2020, les règles ont été assouplies, de sorte que le montant de la subvention accordée était proportionnel à la baisse de revenusNote .

L’étude porte sur la relation entre le recours (ou non) à la SSUC par une entreprise et la survie de l’entreprise et la croissance de son effectifNote . Elle tient compte des caractéristiques des entreprises qui ont été désignées comme étant importantes pour la survie de l’entreprise. Selon la théorie de destruction créative de Schumpeter, les entreprises jeunes et plus novatrices remplacent continuellement les entreprises plus anciennes et moins efficaces. Baldwin et Gorecki (1995) fournissent des preuves de ce phénomène au Canada. Cependant, l’âge, la taille et la productivité ne sont pas les seules caractéristiques d’entreprise importantes pour leur survie, particulièrement en période de crise économique. Selon Barlevy (2003), les producteurs efficaces sont plus vulnérables lors de ralentissements économiques, car ils ont tendance à avoir des besoins financiers plus élevés et à emprunter davantage. Bosio et al. (2020) font valoir que les exportateurs, qui ont tendance à être plus productifs, pourraient être plus durement touchés pendant une pandémie accompagnée de contrôles frontaliers stricts. Parallèlement, les entreprises actives dans les chaînes de valeur mondiales et les importateurs pourraient être touchées en raison de la perturbation de l’approvisionnement. Comme le montrent Baldwin et Yan (2014), les entreprises de fabrication de la chaîne de valeur mondiale (qui exportent et importent), les entreprises qui exportent seulement et les entreprises qui n’importent que des biens intermédiaires ont tendance à être de plus grande taille et avoir une plus grande productivité que les entreprises qui n’importent pas ni n’exportent.

Les principales sources de données comprennent les données sur les ouvertures et les fermetures d’entreprisesNote tirées du Registre des entreprises de Statistique Canada et des fichiers PD7 sur les retenues sur la paie, les données du programme de SSUC de l’Agence du revenu du Canada ainsi que d’autres sources de données administratives contenant des renseignements sur l’âge des entreprises, leur taille, leur productivité, leur liquidité, leur rentabilité, leur endettement et leur statut de négociant. Toutes les données sont agrégées au niveau de l’entreprise. Les données des programmes du Compte d’urgence pour les entreprises canadiennes (CUEC) et de l’Aide d’urgence du Canada pour le loyer commercial (AUCLC) sont également incluses, dans la mesure du possible, afin que l’incidence estimée de la SSUC puisse tenir compte de la disponibilité et de l’utilisation de ces programmes. Toutefois, aucune comparaison des répercussions estimées de la SSUC, du CUEC et de l’AUCLC n’est fournie, car les données actuelles au niveau de l’entreprise sur la survie et la croissance ne concernent que les entreprises comptant des employés. Cela exclut les entreprises sans employés qui auraient pu avoir recours au CUEC et à l’AUCLC et cela comprend les entreprises qui ne sont pas admissibles au CUEC ou à l’AUCLC.

La présente étude révèle que, parmi les entreprises actives comptant des employés en février 2020, le recours à la SSUC entre mars et septembre 2020 était associé à une probabilité inférieure de 6,9 points de pourcentage d’être fermées (sans aucun employé) entre octobre 2020 et mars 2021. Ce résultat tient compte des caractéristiques de l’entreprise avant la pandémie (industrie, province ou territoire, effectif et actifs, âge, productivité du travail, statut de négociant, endettement, liquidité et rentabilité) et du recours au CUEC et à l’AUCLCNote . Pour les entreprises comptant des employés qui étaient actives en février 2020 et qui étaient demeurées ouvertes après octobre 2020, le recours à la SSUC est associé à une augmentation de 5,0 points de pourcentage du taux de croissance cumulatif de l’emploi entre février et la moyenne des trois derniers mois de 2020. Dans l’ensemble, les résultats se maintiennent lorsque l’endogénéité du choix d’utiliser la SSUC est prise en compte.

Les entreprises présentant un risque de fermeture plus élevé selon leurs caractéristiques avant la pandémie, soit celles du secteur des services d’hébergement et de restauration et du secteur des arts, des spectacles et des loisirs, présentaient également des corrélations plus fortes entre le recours au programme de SSUC et la survie de l’entreprise et la croissance de l’emploi de l’entreprise. Les entreprises comptant des employés dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs ayant eu recours à la SSUC affichaient, par exemple, une probabilité d’être fermées inférieure de 18,5 points de pourcentage et un taux de croissance de l’emploi supérieur de 13,6 points de pourcentage.

La section suivante expose les données utilisées pour appuyer l’analyse et présente des statistiques sommaires sur les taux de fermeture des entreprises, les taux de croissance de l’emploi et les taux de recours à la SSUC selon diverses caractéristiques d’entreprise. La section 3 brosse un tableau de l’approche méthodologique utilisée pour estimer la relation entre le recours à la SSUC, la probabilité de fermeture et la croissance de l’emploi. La section 4 présente des estimations de la force des relations, la façon dont cette force varie selon le type d’entreprise et la façon dont les estimations sont touchées par l’endogénéité. Enfin, la section 5 résume les résultats, présente des mises en garde et traite des travaux futurs possibles.

Données

Les microdonnées des statistiques expérimentales sur l’ouverture et la fermeture d’entreprises, lesquelles ont été diffusées en juin 2021, représentent la principale source de données pour la présente étude. Ces données couvrent la période se terminant en mars 2021. Les données sur les ouvertures et les fermetures d’entreprises sont tirées du Registre des entreprises de Statistique Canada et des fichiers PD7 de retenues sur la paie de l’Agence du revenu du CanadaNote . Grâce à ces données, il est possible de déterminer si une entreprise était active (avait des employés sur sa liste de paie) au cours d’un mois donné, ainsi que le nombre d’employés qu’elle comptait ce mois-là. Une entreprise peut également être suivie au fil des mois pour déterminer si elle a fermé ou rouvert, ou si ses effectifs ont augmenté ou diminué.

La présente étude porte sur la population des entreprises actives en février 2020 et les suit jusqu’en mars 2021, afin de déterminer si elles ont été fermées. Un statut « fermé » est défini comme une entreprise ne comptant aucun employé au cours des six mois compris entre octobre 2020 et mars 2021. Aux fins de l’étude, une compagnie est une entreprise; pour être classée comme fermée, elle ne devrait avoir aucun effectif à tous ses sites au Canada. Les entreprises comptant des employés au cours d’au moins un mois entre octobre 2020 et mars 2021 sont considérées comme ouvertesNote . La définition de l’ouverture et de la fermeture d’une entreprise sur une période de six mois permet de mettre l’accent sur des changements de statut moins transitoires. La saisonnalité pourrait également être à l’origine de changements temporaires de statut. Pour tenir compte de ces entreprises, celles qui présentaient des tendances saisonnières possibles en 2019 ont été retirées de l’analyse. Plus précisément, les entreprises fermées en septembre, en octobre et en novembre 2019, mais enregistrant des activités au cours des mois précédents la même année, ont été excluesNote . En tout, 9,9 % des quelque 830 000 entreprises non saisonnières comptant des employés qui étaient actives en février 2020 ont fermé (ne comptaient aucun employé au cours des six mois entre octobre 2020 et mars 2021)Note . En plus du statut des activités et de l’effectif, l’industrie et la province de l’entreprise proviennent également de microdonnées sur les ouvertures et les fermeturesNote .

Les données sur les ouvertures et les fermetures d’entreprises ont ensuite été couplées aux données du formulaire T2 de 2019 sur l’impôt sur le revenu des sociétés. Les données du formulaire T2 fournissent les variables financières comme l’actif, le passif, l’actif à court terme, le passif à court terme et le revenu net qui sont utilisées dans le cadre de l’étude pour calculer les mesures de la rentabilité, de la liquidité, de la dette et de la tailleNote . Les données financières peuvent également servir à calculer la valeur ajoutée. Lorsqu’on la combine aux données sur l’emploi, on peut obtenir une mesure de la productivité du travail. Les données sur les ouvertures et les fermetures d’entreprises sont également couplées aux données de Statistique Canada du commerce selon les caractéristiques des exportateurs et du commerce selon les caractéristiques des importateurs. Ces données peuvent être utilisées pour déterminer si une entreprise était exportatrice, importatrice, exportatrice et importatrice, ou si elle n’était ni exportatrice ni importatrice en 2019. L’âge d’une entreprise et le fait qu’elle soit ou non sous contrôle étranger proviennent du Registre des entreprises.

Pour compléter la base de données, on a ajouté des données de programme relatives aux programmes de la SSUC, du CUEC et de l’AUCLC. Plus précisément, des variables indicatrices permettant de déterminer si une entreprise a utilisé ces programmes au cours de la période allant de mars 2020 à septembre 2020 sont inclusesNote . Le tableau 1 présente les taux d’utilisation de ces programmes. Globalement, en février 2020, 41,6 % des entreprises comptant des employés actives ont eu recours à la SSUC au moins une fois. Un pourcentage plus élevé (57,2 %) ont reçu un prêt du CUEC. Le recours plus faible à la SSUC peut s’expliquer par le fait que les demandeurs de la SSUC ont dû démontrer une baisse de revenus pour obtenir la subvention, alors que de tels critères n’existent pas pour le CUEC. Un pourcentage beaucoup plus faible (6,9 %) ont eu recours à l’AUCLC. Le secteur des services d’hébergement et de restauration et celui des arts, des spectacles et des loisirs ont été davantage touchés par les restrictions économiques et sociales mises en œuvre pour endiguer la pandémie, de sorte que leurs taux d’utilisation étaient plus élevés, ceux-ci se chiffrant à 66,7 % pour la SSUC, à 78,9 % pour le CUEC et à 23,5 % pour l’AUCLC.

| SSUC | CUEC | AUCLC | |

|---|---|---|---|

| pourcentage | |||

| Toutes les industries | 41,6 | 57,2 | 6,9 |

| Services d'hébergement et de restauration arts, spectacles et loisirs | 66,7 | 78,9 | 23,5 |

|

Notes : SSUC signifie Subvention salariale d’urgence du Canada. CUEC signifie Compte d’urgence pour les entreprises canadiennes. AUCLC signifie Aide d’urgence du Canada pour le loyer commercial. Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. |

|||

Le tableau 2 présente des données probantes portant sur l’incidence plus marquée de la pandémie sur les entreprises des services d’hébergement et de restauration et celles des arts, des spectacles et des loisirs. En tout, 9,9 % de toutes les entreprises comptant des employés en février 2020 étaient fermées, ne comptant aucun employé entre octobre 2020 et mars 2021. En comparaison, le pourcentage correspondant était de 10,8 % pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs. L’incidence différentielle sur la croissance de l’emploi a été encore plus grande. Le tableau 2 montre la croissance cumulative de l’effectif pour les entreprises ayant maintenu leurs activités entre février 2020 et la moyenne de l’effectif sur trois mois pour la période d’octobre à décembre 2020Note . L’effectif moyen sur trois mois était nécessaire parce qu’une entreprise maintenant ses activités pouvait n’avoir aucun effectif au cours d’un mois donné. En moyenne, l’emploi a diminué de 8,9 % entre février 2020 et la moyenne des trois derniers mois de 2020 pour toutes les entreprises comptant des employés ayant maintenu leurs activités. En comparaison, les entreprises comptant des employés du secteur des services d’hébergement et de restauration et du secteur des arts, des spectacles et des loisirs qui sont demeurées en activité ont enregistré une baisse moyenne de 25,2 %.

| Taux de fermeture | Taux de croissance de l’emploi | Taux de recours au programme de SSUC | |

|---|---|---|---|

| pourcentage | |||

| Toutes les industries | 9,9 | -8,9 | 41,6 |

| Services d'hébergement et de restauration arts, spectacles et loisirs | 10,8 | -25,2 | 66,7 |

| Taille de l’entreprise | |||

| Moins de 5 employés | 12,9 | -6,0 | 29,2 |

| 5 à 19 employés | 5,3 | -12,9 | 61,2 |

| 20 à 99 employés | 3,2 | -14,8 | 68,5 |

| 100 employés ou plus | 2,0 | -12,8 | 60,7 |

| Âge en 2019 | |||

| 0 | 26,9 | -10,6 | 34,9 |

| 1 à 2 ans | 9,9 | -7,2 | 42,1 |

| 3 à 5 ans | 8,5 | -8,2 | 44,6 |

| 6 à 10 ans | 7,5 | -8,6 | 43,9 |

| 11 à 20 ans | 6,9 | -8,5 | 42,6 |

| 21 à 50 ans | 5,8 | -7,2 | 43,8 |

| 51 ans et plus | 3,4 | -5,3 | 51,3 |

| Productivité du travail (décile) | |||

| 1 | 11,8 | -24,6 | 47,7 |

| 2 | 7,3 | -15,2 | 49,4 |

| 3 | 6,1 | -8,9 | 47,5 |

| 4 | 5,1 | -5,3 | 49,7 |

| 5 | 4,6 | -3,7 | 53,0 |

| 6 | 4,1 | -2,5 | 54,5 |

| 7 | 3,7 | -2,0 | 53,6 |

| 8 | 4,1 | -1,9 | 50,2 |

| 9 | 4,2 | -1,9 | 43,4 |

| 10 | 5,2 | -3,8 | 33,0 |

| Ratio d’endettement | |||

| Moins de 0,2 | 5,5 | -7,6 | 36,7 |

| 0,2 à 0,4 | 4,5 | -5,8 | 48,0 |

| 0,4 à 0,6 | 4,2 | -4,9 | 51,8 |

| 0,6 à 0,8 | 4,5 | -4,5 | 53,0 |

| 0,8 ou plus | 8,4 | -9,4 | 47,3 |

| Ratio de liquidité à court terme | |||

| Moins de 50 % | 10,0 | -8,5 | 45,6 |

| 50 % à 100 % | 6,4 | -5,8 | 50,5 |

| 100 % à 200 % | 4,8 | -4,5 | 53,4 |

| 200 % à 400 % | 4,6 | -5,0 | 49,6 |

| Plus de 400 % | 5,8 | -6,6 | 37,6 |

| Statut de négociant international | |||

| Non-négociant international | 7,8 | -8,4 | 40,3 |

| Exportateur seulement | 6,1 | -6,9 | 58,0 |

| Importateur seulement | 4,4 | -5,6 | 60,3 |

| Exportateur et importateur | 2,3 | -5,2 | 70,3 |

|

Note : SSUC signifie Subvention salariale d’urgence du Canada. Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. |

|||

Le tableau 2 montre également l’expérience des entreprises au cours de la pandémie selon d’autres caractéristiques. Il indique que les petites entreprises de moins de 5 employés ont eu un taux de fermeture plus élevé (12,9 %) que les entreprises comptant de 5 à 19 employés (5,3 %). Ce taux de fermeture continue de diminuer en fonction de la taille. Les entreprises de 20 à 99 employés ont enregistré un taux de fermeture de 3,2 % et les entreprises de 100 employés ou plus ont enregistré le taux le plus faible (2,0 %). Les entreprises du décile de productivité du travail le plus faible ont enregistré le taux de fermeture le plus élevé, soit 11,8 %. À mesure que la productivité augmente, le taux de fermeture diminue jusqu’au septième décile pour se situer à 3,7 %, puis il augmente légèrement pour s’établir à 5,2 % au dixième décile. Cette augmentation pourrait être liée à la constatation de Barlevy (2003), selon laquelle les entreprises plus efficaces pourraient être limitées en matière de crédit lors de ralentissements. Contrairement à la théorie de destruction créative de Schumpeter, les nouvelles entreprises (celles ayant commencé leurs activités en 2019 ou plus tard) ont enregistré un taux de fermeture correspondant à près de trois fois la moyenne (26,9 % par rapport à 9,9 %). Le taux de fermeture diminue avec l’âge de l’entreprise. Les entreprises de 51 ans et plus affichent le taux de fermeture le plus faible, soit 3,4 %. Les conclusions sur l’âge des entreprises peuvent également s’expliquer par les contraintes de crédit, car les jeunes entreprises auraient moins d’antécédents. Les propriétaires de nouvelles entreprises peuvent également faire face à une plus grande incertitude que les propriétaires d’entreprises plus anciennes, car ils auraient eu moins de temps pour déterminer si leurs entreprises étaient viables ou non en temps normal.

Comme l’a relevé Leung (2021), la relation entre la fermeture et certains des ratios financiers n’est pas linéaire. Les entreprises dont le ratio d’endettement est le plus faible (moins de 0,2) affichent, par exemple, un taux de fermeture de 5,5 %. Cette catégorie peut représenter les entreprises qui ne sont pas en mesure d’accéder au financement par emprunt. Le taux de fermeture diminue ensuite dans les catégories de ratio d’endettement plus élevé : les entreprises dont le ratio d’endettement se situe entre 0,4 et 0,6 ont un taux de fermeture de 4,2 %. Toutefois, les entreprises qui se situent dans la catégorie du ratio d’endettement le plus élevé (0,8 ou plus) affichent le taux de fermeture le plus élevé, soit 8,4 %Note . Les entreprises de cette dernière catégorie comprennent celles dont l’actif est faible.

La relation entre le taux de fermeture et la liquidité est également non linéaire. On observe un taux de fermeture de 10,0 % pour les entreprises dont le ratio de liquidité générale (actif à court terme par rapport au passif à court terme) est inférieur à 50 %. Ces entreprises sont les moins liquides en ce sens que la liquidation des actifs à court terme ne peut pas couvrir leur passif à court terme. Le taux de fermeture atteint un creux de 4,6 % pour les entreprises dont le ratio de liquidité générale se situe entre 200 % et 400 %; il augmente ensuite pour se situer à 5,8 % pour les entreprises dont le ratio de liquidité générale est de 400 % ou plus. À l’instar de l’analyse du ratio d’endettement, les entreprises de cette dernière catégorie comprennent celles dont le passif à court terme est faibleNote .

On a également constaté que les entreprises ayant une certaine exposition à l’échelle internationale affichaient des taux de fermeture plus faibles. Les entreprises exportatrices et importatrices enregistraient les taux de fermeture les plus faibles (2,3 %), tandis que les entreprises n’important ni n’exportant enregistraient les taux de fermeture les plus élevés (7,8 %). Les perturbations de la chaîne d’approvisionnement et l’accès réduit aux marchés externes ont peut-être joué un rôle, mais cela a peut-être été compensé par le fait que les entreprises exposées à l’échelle internationale ont tendance à être de plus grande taille et à avoir une productivité plus élevée.

Malgré le grand nombre d’entreprises fermées, leur contribution aux variations agrégées de l’emploi est faible. Lafrance-Cooke (2021) montre que les entreprises ayant maintenu leurs activités représentaient la majeure partie des variations agrégées de l’emploi de mars à août 2020. Cela fait ressortir la nécessité d’étudier non seulement l’incidence des programmes de soutien à la liquidité des entreprises sur la survie des entreprises, mais également sur la croissance de l’emploi des entreprises ayant maintenu leurs activités.

Bien qu’elles affichent les taux de fermeture les plus élevés, les entreprises de moins de 5 employés ayant maintenu leurs activités ont enregistré la baisse de la croissance de l’emploi plus faible (6,0 %). Les entreprises de 5 employés ou plus ont enregistré des baisses plus prononcées que la moyenne. Les entreprises de 5 à 19 employés, de 20 à 99 employés et de 100 employés ou plus ont respectivement enregistré des taux de croissance de l’emploi de -12,9 %, -14,8 % et -12,8 %.

Outre les statistiques relatives à la taille de l’effectif des entreprises, les résultats relatifs aux taux de croissance de l’emploi sont semblables à ceux des taux de fermeture pour d’autres dimensions. Autrement dit, les catégories d’entreprises dont le taux de fermeture était plus élevé affichaient généralement également des baisses moyennes de l’emploi plus élevées, en pourcentage.

Le tableau 2 présente en outre les taux de recours à la SSUC selon les mêmes caractéristiques d’entreprise déclarées relativement aux fermetures d’entreprises et à la croissance de l’emploi. Le recours à la SSUC passe de 29,2 % pour les entreprises de moins de 5 employés à 61,2 % pour les entreprises de 5 à 19 employés. Il augmente ensuite également, à 68,5 %, pour les entreprises de 20 à 99 employés et baisse à 60,7 % pour les entreprises de 100 employés ou plus. Le faible recours à la SSUC par les petites entreprises reflète leur taux de fermeture plus élevé. Liu et al. (2021) ont également révélé que les entreprises les plus petites affichent les taux de recours les plus faibles. Les petites entreprises moins capitalistiques peuvent avoir des coûts fixes plus bas que les grandes entreprises plus capitalistiques. Par conséquent, il peut être préférable pour les petites entreprises de fermer plutôt que de poursuivre leurs activités.

Comparativement aux autres entreprises, les entreprises créées en 2019 ou plus tard étaient beaucoup moins susceptibles d’avoir recours à la SSUC (34,9 %). Les entreprises émergentes ont tendance à être plus petites, et la logique s’appliquant aux petites entreprises peut aussi s’appliquer ici. De plus, les nouvelles entreprises auraient eu moins de temps pour analyser leur situation en matière de demande avant la pandémie. Elles feraient donc face à une plus grande incertitude que les petites entreprises ayant été plus longtemps en activité. Cela pourrait expliquer que les nouvelles entreprises sont plus susceptibles de fermer et moins susceptibles d’avoir recours à des programmes de soutien. Le recours à la SSUC n’augmente pas de façon monotone avec l’âge de l’entreprise. Les taux d’utilisation fluctuent de 42,1 % à 44,6 % pour les entreprises âgées de 1 à 50 ans; les entreprises les plus âgées (51 ans et plus) affichant les taux de recours au programme les plus élevés (51,3 %).

Les taux d’utilisation de la SSUC selon le ratio d’endettement et les catégories de ratios de liquidité générale suivent une tendance opposée à celle s’appliquant aux taux de fermeture. Les entreprises les plus susceptibles d’être fermées (ratio d’endettement élevé ou faible, et ratio de liquidité générale élevé ou faible) sont les moins portées à avoir recours aux programmes. Les entreprises très endettées ou ayant peu de liquidité peuvent avoir eu plus de mal à se remettre d’un important choc négatif sur leurs revenus. Cela pourrait expliquer le taux de fermeture plus élevé et les faibles taux de recours au programme pour ce groupe d’entreprises.

Enfin, la variation du recours à la SSUC selon l’industrie tend à rendre compte des relations dont il a déjà été question. L’utilisation de la SSUC est la plus élevée dans les secteurs les plus durement touchés par la pandémie, soit celui des arts, des spectacles et des loisirs et celui des services d’hébergement et de restauration. Les secteurs dont les entreprises sont de plus grande taille, comme celui de la fabrication, affichent également des taux plus élevés de recours à la SSUC.

La section suivante traite plus en détail des relations entre le recours au programme de la SSUC, la survie des entreprises et la croissance de l’emploi dans les entreprises.

Méthodologie

Le principal objectif de la présente étude est d’évaluer la force de la relation entre le recours à la SSUC, la survie des entreprises et la croissance de l’emploi. Le tableau 3 montre la force de cette relation lorsque les autres facteurs ne sont pas pris en compte. Le taux de fermeture des entreprises ayant eu recours à la SSUC entre mars et septembre 2020Note (taux d’inactivité au cours des six mois entre octobre 2020 et mars 2021) était de 10,9 points de pourcentage inférieur à celui des entreprises n’ayant pas utilisé la SSUC. Dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, la relation est encore plus forte. Le taux de fermeture des entreprises ayant eu recours à la SSUC était inférieur de 23,4 points de pourcentage à celui des entreprises ne l’ayant pas fait.

| Différence de taux de fermeture | Différence de taux d’emploi et de croissance | |

|---|---|---|

| pourcentage | ||

| Toutes les industries | -10,9 | 2,5 |

| Services d'hébergement et de restauration arts, spectacles et loisirs | -23,4 | 0,6 |

| Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. | ||

Entre février et les trois derniers mois de 2020, le taux cumulatif moyen de croissance de l’emploi des entreprises ayant maintenu leurs activités et ayant eu recours à la SSUC entre les mois de mars et septembre était de 2,5 points de pourcentage plus élevé que celui des entreprises n’ayant pas eu recours à la SSUC. Dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, les entreprises ayant utilisé la SSUC affichaient un taux de croissance de l’emploi 0,6 point de pourcentage plus élevé. Il convient de mentionner que, malgré les taux de croissance de l’emploi des utilisateurs du programme plus élevés que ceux des entreprises n’ayant pas utilisé la SSUC, les taux de croissance étaient toujours négatifs.

Toutefois, les résultats présentés au tableau 3 pourraient être influencés par d’autres caractéristiques d’entreprise n’ayant pas été prises en compte. Le tableau 2 montre l’importance potentielle de tenir compte d’autres facteurs. Par exemple, le recours à la SSUC augmente en fonction de la taille de l’effectif d’une entreprise, tandis que le taux de fermeture diminue en fonction de la taille. Même en l’absence de relation entre la probabilité de fermeture et le recours à la SSUC, une relation négative peut être estimée si la taille de l’entreprise n’est pas prise en compte. En effet, l’incidence négative de l’augmentation de la taille des entreprises sur la probabilité de fermeture pourrait être mal interprétée comme étant attribuable à l’utilisation de la SSUC.

La régression probit en (1) vise à examiner la relation entre la probabilité de fermeture d’une entreprise entre octobre 2020 et mars 2021 et le recours à la SSUC entre mars et septembre 2020, en tenant compte des caractéristiques de l’entreprise.

(1)

où est une variable catégorique égale à 1 si une entreprise active en février 2020 est fermée (c’est-à-dire n’a pas d’employés pendant l’intégralité de la période d’octobre 2020 à mars 2021) et 0 autrement. L’indice désignant les données de chaque entreprise active en février 2020 a été supprimé par souci de simplicité. La probabilité de fermeture dépend d’un vecteur de caractéristiques d’entreprise qui comprend ce qui suit : des variables catégoriques pour chaque province et territoire; un code d’industrie du Système de classification des industries de l’Amérique du Nord à trois chiffres; la taille de l’emploi, l’âge et le niveau de productivité du travail de l’entreprise; le groupe de ratio d’endettement; le groupe de ratio de liquidité générale; les groupes de rentabilité (en fonction du rendement des actifs ou du ratio du revenu net sur l’actif); la taille des actifs des déciles d’entreprise; les cas où des variables financières d’entreprise manquent; le statut de négociant international de l’entreprise; le fait qu’une entreprise soit sous contrôle étranger ou non. Ces caractéristiques opérationnelles s’appliquent à la période avant la pandémie. L’industrie, la province et la taille de l’emploi datent de février 2020, tandis que les données financières des entreprises portent sur 2019. La valeur de la SSUC est 1 si l’entreprise a eu recours à la SSUC au moins une fois entre mars et septembre 2020, et 0 autrement. La valeur du CUEC est 1 si l’entreprise a obtenu un prêt dans le cadre du CUEC entre avril et septembre 2020, et 0 autrement. La valeur de l’AUCLC est 1 si l’entreprise a eu recours à l’AUCLC entre avril et septembre 2020, et 0 autrement. est une variable instrumentale propre à l’entreprise qui est corrélée avec la probabilité de fermeture, mais pas avec la croissance de l’emploi de l’entreprise. Il s’agit du taux cumulatif de croissance de l’emploi entre février 2020 et la moyenne des trois derniers mois de 2020 pour l’industrie de l’entreprise et la province; cette variable exclut la croissance de l’emploi de l’entreprise elle-même.

La relation entre la croissance de l’emploi et la SSUC et le CUEC et son utilisation, en tenant compte des caractéristiques des entreprises, peut être estimée à l’aide de l’équation (2).

(2)

où %∆Empoct.-févr. est le taux de croissance cumulative de l’emploi d’une entreprise ayant maintenu ses activités entre février 2020 et la moyenne des trois derniers mois de 2020. Les définitions des variables , SSUC, CUEC et AUCLC sont les mêmes que pour l’équation (1).

L’estimation des valeurs (1) et (2) peut être complexe, car le choix d’utiliser la SSUC, le CUEC et l’AUCLC est endogène et la croissance de l’emploi est conditionnelle à la survie. L’utilisation de la SSUC, du CUEC et de l’AUCLC est un choix opérationnel endogène qui peut être respectivement modélisé à l’aide des régressions probit (3), (4) et (5).

(3)

(4)

(5)

où les définitions de la SSUC, du CUEC, de l’AUCLC et de sont les mêmes que ci-dessus, et et et sont des variables instrumentales propres à l’entreprise. Elles comprennent l’instrument décrit ci-dessus et les taux d’utilisation du programme pondérés en fonction de l’emploi par province et par industrie, à l’exclusion de l’entreprise elle-même. Ces taux d’utilisation pondérés en fonction de l’emploi témoignent du choc ayant touché la province et l’industrie, mais excluent la contribution de l’entreprise elle-même pour éviter l’endogénéité. Il est nécessaire de modéliser le choix de recours à un programme, puisque le terme d’erreurs non observé au niveau de l’entreprise amenant une entreprise à utiliser la SSUC, par exemple, est probablement corrélé avec le terme d’erreurs non observé au niveau de l’entreprise entraînant sa fermeture. Un mauvais choc réduisant les revenus d’une entreprise et la rendant admissible à la SSUC pourrait accroître la probabilité de fermeture. Toutefois, si le choc était suffisamment négatif, il pourrait également augmenter la probabilité de fermeture et réduire la probabilité de recours à la SSUC. La corrélation entre ces termes d’erreurs est une question empirique.

La section suivante montre que les résultats des équations (1) et (2) sont estimés séparément à l’aide d’une régression probit simple et de moindres carrés ordinaires. Pour indiquer la direction du biais d’estimation lorsque les équations sont estimées séparément, on tente d’estimer les équations (1) à (5) conjointement, en supposant que les termes d’erreurs des cinq équations sont normalement distribués et tiennent compte de l’endogénéité et de la sélection. L’estimation conjointe présente des problèmes de convergence lorsque l’équation (5) est comprise dans le système d’équations (lorsque le recours à l’AUCLC est modélisé comme endogène) pour toutes les entreprises. Les problèmes de convergence ne se présentent pas lorsque l’estimation est faite pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs. Cela peut être lié au fait que relativement peu d’entreprises ont recours à l’AUCLC lorsque toutes les entreprises sont prises en compte (tableau 1). Par conséquent, l’estimation conjointe pour toutes les entreprises exclut l’équation (5). L’incidence de cette exclusion est susceptible d’avoir une incidence relativement faible sur l’estimation conjointe pour toutes les entreprises, parce qu’une plus petite proportion d’entreprises ont recours l’AUCLC.

Résultats

Recours au programme de la Subvention salariale d’urgence du Canada et probabilité de fermeture

Le tableau 4 présente les effets marginaux du recours à la SSUC avant octobre sur la probabilité d’être fermée (n’avoir aucun employé au cours de la période de six mois entre octobre 2020 et mars 2021). Une fois les caractéristiques des entreprises avant la pandémie prises en compte, l’effet marginal du recours à la SSUC sur la probabilité de fermeture diminue, passant de -10,9 points de pourcentage à -6,9 points de pourcentage pour toutes les entreprises. Comme en fait état l’introduction, la présente étude porte sur la SSUC, car la population étudiée est constituée d’entreprises comptant des employés. Étant donné que le plan de recherche ne vise pas à estimer l’efficacité relative des programmes, les estimations des coefficients pour le CUEC et l’AUCLC ne sont pas déclarées, mais sont incluses dans toutes les régressions.

| Toutes les industries | Services d'hébergement et de restauration, et arts, spectacles et loisirs | |||||||

|---|---|---|---|---|---|---|---|---|

| P (fermeture = 1) | Croissance de l’emploi (%) | P (fermeture = 1) | Croissance de l’emploi (%) | |||||

| marginal effet | valeur de p | coefficient | valeur de p | marginal effet | valeur de p | coefficient | valeur de p | |

| SSUC | -0,069 | 0,000 | 5,0 | 0,000 | -0,185 | 0,000 | 13,6 | 0,000 |

| Taille de l’effectif | ||||||||

| 5 à 19 employés | -0,023 | 0,000 | -12,0 | 0,000 | -0,007 | 0,000 | -31,9 | 0,000 |

| 20 à 99 employés | -0,035 | 0,000 | -17,9 | 0,000 | -0,003 | 0,329 | -50,9 | 0,000 |

| 100 employés ou plus | -0,046 | 0,000 | -19,6 | 0,000 | -0,040 | 0,000 | -61,5 | 0,000 |

| Âge en 2019 | ||||||||

| 0 | 0,038 | 0,000 | 2,9 | 0,000 | 0,011 | 0,021 | 7,2 | 0,000 |

| 1 à 2 ans | 0,012 | 0,000 | 2,6 | 0,000 | 0,006 | 0,058 | 3,7 | 0,000 |

| 3 à 5 ans | 0,008 | 0,000 | 1,0 | 0,000 | 0,008 | 0,003 | 0,3 | 0,618 |

| 11 à 20 ans | -0,003 | 0,000 | -0,6 | 0,316 | -0,002 | 0,334 | 0,0 | 0,982 |

| 21 à 50 ans | -0,011 | 0,000 | 0,9 | 0,000 | -0,013 | 0,000 | 2,9 | 0,000 |

| 51 ans et plus | -0,017 | 0,000 | 2,7 | 0,000 | -0,026 | 0,002 | 16,0 | 0,000 |

| Productivité du travail (décile) | ||||||||

| 2 | -0,016 | 0,000 | 3,9 | 0,000 | -0,012 | 0,000 | 1,1 | 0,070 |

| 3 | -0,021 | 0,000 | 6,3 | 0,000 | -0,017 | 0,000 | 2,0 | 0,014 |

| 4 | -0,024 | 0,000 | 7,5 | 0,000 | -0,015 | 0,001 | -0,7 | 0,540 |

| 5 | -0,023 | 0,000 | 7,8 | 0,000 | -0,012 | 0,032 | 0,9 | 0,511 |

| 6 | -0,024 | 0,000 | 7,9 | 0,000 | -0,009 | 0,187 | -0,6 | 0,712 |

| 7 | -0,026 | 0,000 | 7,8 | 0,000 | -0,018 | 0,010 | 3,1 | 0,091 |

| 8 | -0,023 | 0,000 | 7,3 | 0,000 | -0,003 | 0,702 | -1,2 | 0,537 |

| 9 | -0,026 | 0,000 | 6,5 | 0,000 | -0,019 | 0,013 | 0,5 | 0,823 |

| 10 | -0,019 | 0,000 | 2,6 | 0,000 | -0,004 | 0,651 | -3,2 | 0,153 |

| Ratio d’endettement | ||||||||

| 0,2 à 0,4 | -0,005 | 0,000 | 2,5 | 0,000 | -0,003 | 0,562 | 1,8 | 0,086 |

| 0,4 à 0,6 | -0,007 | 0,000 | 3,6 | 0,000 | -0,010 | 0,040 | 1,9 | 0,072 |

| 0,6 à 0,8 | -0,005 | 0,000 | 4,2 | 0,000 | -0,012 | 0,011 | 2,6 | 0,019 |

| 0,8 ou plus | 0,000 | 0,904 | 4,0 | 0,000 | 0,002 | 0,679 | 0,7 | 0,455 |

| Ratio de liquidité à court terme | ||||||||

| 50 % à 100 % | -0,012 | 0,000 | 1,0 | 0,000 | -0,013 | 0,000 | 1,1 | 0,147 |

| 100 % à 200 % | -0,013 | 0,000 | 1,7 | 0,000 | -0,012 | 0,000 | 0,6 | 0,413 |

| 200 % à 400 % | -0,016 | 0,000 | 1,1 | 0,000 | -0,013 | 0,000 | -1,6 | 0,049 |

| Plus de 400 % | -0,011 | 0,000 | -0,9 | 0,000 | -0,013 | 0,000 | -5,9 | 0,000 |

| Rendement des actifs | ||||||||

| 0 à 5 % | -0,017 | 0,000 | 1,7 | 0,000 | -0,025 | 0,000 | 2,4 | 0,002 |

| 5 % à 10 % | -0,023 | 0,000 | 3,4 | 0,000 | -0,024 | 0,000 | 6,0 | 0,000 |

| 10 % à 20 % | -0,027 | 0,000 | 3,8 | 0,000 | -0,029 | 0,000 | 6,0 | 0,000 |

| 20 % à 60 % | -0,026 | 0,000 | 4,7 | 0,000 | -0,026 | 0,000 | 8,4 | 0,000 |

| Plus de 60 % | -0,018 | 0,000 | 4,3 | 0,000 | -0,021 | 0,000 | 9,7 | 0,000 |

| Statut de négociant international | ||||||||

| Exportateur seulement | 0,017 | 0,000 | -0,8 | 0,217 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Importateur seulement | -0,002 | 0,038 | 1,9 | 0,000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Exportateur et importateur | 0,000 | 0,931 | 1,4 | 0,000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Note : SSUC signifie Subvention salariale d’urgence du Canada. Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. |

||||||||

Les signes pour les autres coefficients correspondent à ce que présente le tableau 2. En tenant compte des autres caractéristiques, la probabilité de fermeture continue de diminuer en fonction de la taille de l’effectif de l’entreprise. Toutefois, la baisse est moins marquée lorsque d’autres caractéristiques ne sont pas prises en compte. Cette incidence réduite de chaque variable sur la probabilité d’être fermée une fois que les autres caractéristiques sont prises en compte est observée pour l’âge, la productivité du travail, le ratio d’endettement et le ratio de liquidité générale. Enfin, la première colonne du tableau 4 montre également que les entreprises plus rentables (rendement plus élevé des actifs) sont moins enclines à être fermées que les entreprises ayant des bénéfices négatifs.

Lorsque d’autres caractéristiques d’entreprise sont prises en compte, l’incidence du statut de négociant international change de signe. Au tableau 2, les entreprises engagées dans le commerce sont moins susceptibles de fermer, mais une fois que des caractéristiques comme la taille et la productivité sont prises en compte, les exportateurs sont plus portés à fermer que les non-négociants. Les importateurs et les entreprises exportatrices et importatrices ne sont pas plus susceptibles de fermer que les non-négociants.

L’effet marginal estimé du recours à la SSUC dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs est également important. En tenant compte des caractéristiques des entreprises avant la pandémie, l’effet marginal du recours à la SSUC sur la probabilité de fermeture diminue, passant de -23,4 points de pourcentage à -18,5 points de pourcentage. Les autres estimations des coefficients pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs sont semblables à celles de toutes les entreprises, malgré certaines différences. Les grandes entreprises comptant davantage d’employés sont moins enclines à fermer, mais les coefficients sont plus faibles et ne sont pas toujours statistiquement significatifs. Lorsque l’on tient compte de toutes les entreprises, celles comptant de 5 à 19 employés sont 2,3 points de pourcentage moins portées à fermer que les entreprises comptant 1 à 4 employés. Pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, l’estimation correspondante est de -0,7 point de pourcentage. Même si un effectif plus élevé (pour toutes les entreprises) diminue encore plus la probabilité de fermeture, les entreprises comptant 20 à 99 employés des secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs sont aussi susceptibles de fermer que celles comptant 1 à 4 employés. De même, les effets des variables de l’âge des entreprises et de la productivité du travail ne sont pas aussi forts qu’ils ne le sont pour toutes les entreprises. L’incidence plus faible de ces covariables peut être causée par les effets des restrictions sur les déplacements et les rassemblements plus généralisés sur ces deux secteurs que sur les autres. Les variables relatives au statut de négociant ne sont pas déclarées parce que le commerce des biens est moins pertinent pour ces industries de services.

Recours au programme et croissance de l’emploi

Le tableau 4 présente également l’effet marginal du recours à la SSUC avant octobre sur la croissance de l’emploi d’une entreprise entre février et la moyenne des trois derniers mois de 2020. Après correction pour tenir compte des caractéristiques d’avant la pandémie, l’effet marginal du recours à la SSUC sur la croissance de l’emploi a augmenté, passant de 2,5 points de pourcentage à 5,0 points de pourcentage pour toutes les entreprises. Étant donné que le taux moyen de croissance de l’emploi au cours de la période est de -8,9 %, l’utilisation de la SSUC a permis aux entreprises, en moyenne, de limiter leurs pertes seulement.

Les résultats donnent à penser que des caractéristiques d’entreprises sont liées à la croissance de l’emploi et à la probabilité d’utiliser la SSUC. Une plus grande taille d’effectif d’entreprise est par exemple liée à une plus forte probabilité d’utiliser la SSUC, mais aussi à une plus faible croissance de l’emploi (voir le tableau 2). Sans tenir compte de la taille des entreprises, le recours à la SSUC pourrait saisir l’incidence négative de la taille des entreprises sur la croissance de l’emploi.

Comme dans le cas de la régression probit sur la fermeture des entreprises, les tendances du taux de croissance de l’emploi selon les caractéristiques d’entreprises se reflètent également dans les estimations de la régression. La seule exception est que la relation entre l’emploi et l’âge de l’entreprise prend la forme d’une courbe en U, alors qu’auparavant la croissance de l’emploi augmentait avec l’âge de l’entreprise. Une fois les autres caractéristiques prises en compte, la théorie de Schumpeter selon laquelle les entreprises plus jeunes et plus productives sont plus susceptibles de croître est davantage étayée. Une autre exception concerne le statut de négociant international; dans les statistiques récapitulatives, les non-négociants enregistrent les taux de croissance les plus faibles. Une fois d’autres caractéristiques d’entreprise prises en compte, la croissance des exportateurs est plus faible que celle des non-négociants, bien que la différence ne soit pas statistiquement significative. La croissance des importateurs et des entreprises exportatrices et importatrices continue d’être plus élevée. Enfin, comme prévu, l’analyse de régression montre en outre que la croissance de l’emploi augmente avec la rentabilité d’une entreprise avant la pandémie.

Pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, l’effet marginal du recours à la SSUC sur la croissance de l’emploi devient également plus fort lorsque les caractéristiques d’avant la pandémie sont prises en compte. Le taux de croissance de l’emploi des entreprises ayant eu recours à la SSUC est de 13,6 points de pourcentage plus élevé que celui des entreprises n’y ayant pas eu recours, une fois les caractéristiques d’avant la pandémie prises en compte. La différence est uniquement de 0,6 point de pourcentage lorsque d’autres facteurs ne sont pas pris en compte, comme le montre le tableau 3. Pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, l’incidence de la prise en compte des caractéristiques d’entreprises (qui passe de 0,6 à 13,6 points de pourcentage) est beaucoup plus grande que pour toutes les entreprises (passant de 2,5 à 5,0 points de pourcentage). Cela pourrait être attribuable à la relation entre ces caractéristiques et la croissance de l’emploi plus forte dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs. Les entreprises de ces secteurs comptant 100 employés ou plus affichaient, par exemple, un taux de croissance de l’emploi inférieur de -61,5 points de pourcentage à celui des entreprises comptant de 1 à 4 employés, comparativement à -19,6 points de pourcentage pour toutes les entreprises. Il était par conséquent plus important de tenir compte de caractéristiques comme la taille de l’entreprise.

Hétérogénéité des effets marginaux de la Subvention salariale d’urgence du Canada

L’incidence de la SSUC pourrait différer non seulement selon l’industrie, mais également selon d’autres caractéristiques d’entreprise. Pour résumer cette hétérogénéité potentielle, la présente étude passe en revue les effets marginaux de la SSUC selon le risque de fermeture, ce dernier étant fondé sur les caractéristiques de l’entreprise avant la pandémie. Pour classer les entreprises en catégories de risque de fermeture, la régression probit en (1) a été estimée sans les variables SSUC, CUEC et AUCLC. La probabilité de fermeture prédite a ensuite été estimée pour chaque entreprise. Les entreprises des trois déciles de probabilité de fermeture prédits les plus faibles ont été classées dans la catégorie à faible risque, tandis que les entreprises des trois déciles de probabilité de fermeture prédits les plus élevés ont été classées dans la catégorie à risque élevé. Les entreprises dont le risque de fermeture prédit est compris dans les déciles moyens ont été classées dans la catégorie de risque moyen. Les entreprises créées en 2019, les petites entreprises, les entreprises moins productives et les entreprises ayant moins de liquidité, plus endettées, possédant peu d’actifs et étant moins rentables avaient tendance à se situer dans la catégorie de risque élevé.

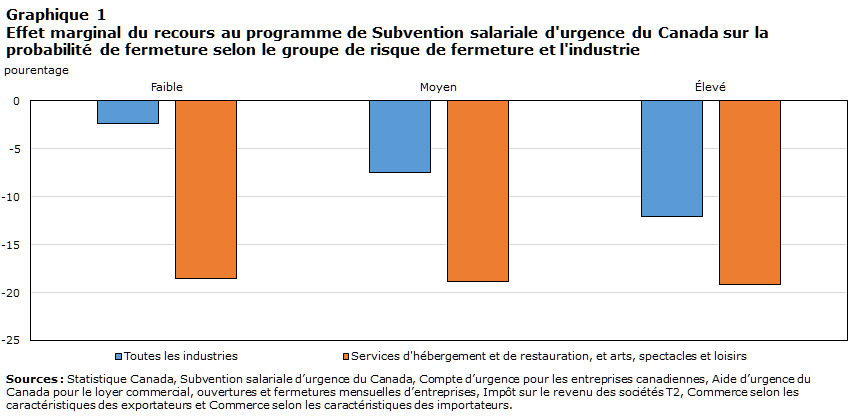

Le graphique 1 montre que les effets marginaux de la SSUC sur la probabilité de fermeture pour toutes les entreprises sont les plus faibles pour la catégorie correspondant à un faible risque de fermeture. Après correction pour tenir compte des caractéristiques d’entreprise observables, le recours à la SSUC a réduit la probabilité de fermeture de 2,4 points de pourcentage pour les entreprises présentant un faible risque de fermeture, de 7,5 points de pourcentage pour celles présentant un risque moyen de fermeture et de 12,1 points de pourcentage pour celles présentant un risque élevé de fermeture. En revanche, les effets marginaux de la SSUC sur la probabilité de fermeture des entreprises des secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs étaient importants dans tous les groupes présentant un risque de fermeture; ils n’étaient que légèrement plus forts dans la catégorie correspondant à un risque de fermeture plus élevé. Après correction pour tenir compte des caractéristiques d’entreprise observables, le recours à la SSUC dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs a réduit la probabilité de fermeture de 18,5 points de pourcentage pour les entreprises présentant un faible risque de fermeture, de 18,9 points de pourcentage pour celles présentant un risque moyen de fermeture et de 19,2 points de pourcentage pour celles présentant un risque élevé de fermeture.

Tableau de données du graphique 1

| Toutes les industries | Services d'hébergement et de restauration, et arts, spectacles et loisirs | |

|---|---|---|

| pourcentage | ||

| Faible | -2,4 | -18,5 |

| Moyen | -7,5 | -18,9 |

| Élevé | -12,1 | -19,2 |

| Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. | ||

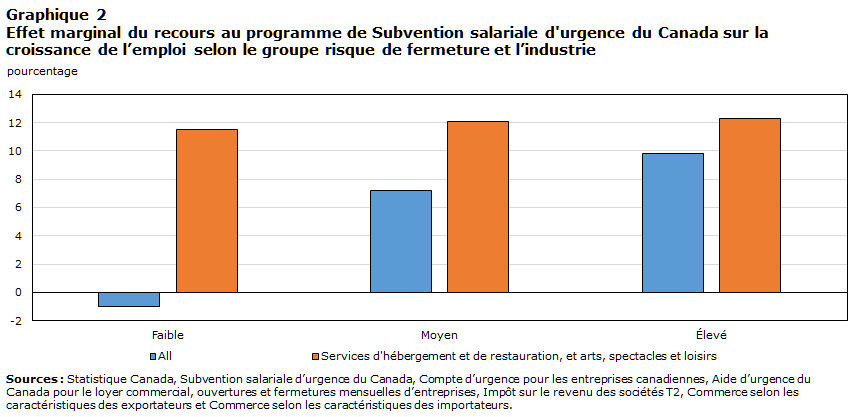

Le graphique 2 montre que l’effet marginal de la SSUC sur la croissance de l’emploi pour toutes les entreprises est également le plus important pour les entreprises présentant un risque élevé de fermeture. Après correction pour tenir compte des caractéristiques d’entreprise observables, le recours à la SSUC a augmenté de 9,8 points de pourcentage la croissance de l’emploi dans les entreprises à risque élevé, comparativement à 7,2 points de pourcentage pour les entreprises à risque moyen et à -1,7 point de pourcentage pour les entreprises à faible risque. Encore une fois, l’effet marginal de la SSUC dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs était uniformément important au sein de tous les groupes à risque de fermeture. L’effet estimé du recours à la SSUC sur la croissance de l’emploi était de 11,5, 12,1 et 12,3 points de pourcentage, respectivement pour les groupes présentant un de fermeture faible, moyen et élevé.

Tableau de données du graphique 2

| Toutes les industries | Services d'hébergement et de restauration, et arts, spectacles et loisirs | |

|---|---|---|

| pourcentage | ||

| Faible | -1,0 | 11,5 |

| Moyen | 7,2 | 12,1 |

| Élevé | 9,8 | 12,3 |

| Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. | ||

Endogénéité du recours au programme

Comme cela est présenté dans la section Méthodologie, le recours au programme est endogène et les chocs non observés propres aux entreprises qui font qu’une entreprise a recours ou non au programme sont probablement corrélés avec sa survie et sa croissance. Pour tenir compte de l’endogénéité, les équations ont été estimées conjointementNote Note ; les résultats figurent aux tableaux 5 et 6. Dans l’ensemble, la prise en compte de l’endogénéité confirme les résultats qualitatifs obtenus lors de l’estimation séparée des équations (1) et (2). Dans la plupart des cas, les effets marginaux de l’utilisation du programme sur la probabilité de fermetureNote et la croissance de l’emploi ont toujours le signe attendu et sont statistiquement significatifs. Les effets marginaux de la SSUC pour toutes les entreprises sont plus faibles que ceux des entreprises du secteur de l’hébergement et de services de restauration et du secteur des arts, des spectacles et des loisirs.

Le tableau 5 montre que lorsque l’endogénéité est prise en compte, l’effet marginal du recours à la SSUC sur la probabilité de fermeture diminue pour toutes les entreprises, passant de -6,9 points de pourcentage à -10,4 points de pourcentage. Le tableau 6, présentant la corrélation estimée entre les termes d’erreurs dans l’équation, illustre la raison pour laquelle cela se produit. La corrélation entre le terme d’erreurs dans la probabilité de fermeture probit et la probabilité du recours à la SSUC est de 0,235. Même sans relation entre le recours à la SSUC et la probabilité de fermeture, la corrélation positive dans le terme d’erreurs entraînerait un biais à la hausse de l’estimation de l’effet marginal de la SSUC sur la probabilité de fermeture. Lorsque ce biais à la hausse est pris en compte par l’estimation conjointe, l’effet marginal estimé diminue, passant de -6,9 à -10,4.

| P (fermeture = 1) | Croissance de l’emploi (%) | |||

|---|---|---|---|---|

| marginal effet | valeur de p | coefficient | valeur de p | |

| Toutes les industries | -0,104 | 0,000 | 10,0 | 0,000 |

| Hébergement et services de restauration arts, spectacles et loisirs | -0,179 | 0,000 | 22,7 | 0,000 |

| Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. | ||||

Dans le cas des secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, la corrélation entre la régression probit de probabilité de fermeture et l’équation de la probabilité de recours à la SSUC est de -0,106. Ainsi, la prise en compte de la corrélation des termes d’erreurs aurait l’effet contraire à celui observé pour l’ensemble des entreprises. En effet, l’effet marginal du recours à la SSUC sur la probabilité de fermeture augmente pour ce secteur, passant de -18,5 points de pourcentage à -17,9 points de pourcentage.

Le tableau 6 montre également une corrélation négative entre le terme d’erreurs de probabilité d’avoir recours à la SSUC et la croissance de l’emploi pour toutes les entreprises ainsi que les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs. Cela signifie que les effets marginaux de la SSUC sur l’emploi ont eu un biais à la baisse lorsque l’équation de croissance de l’emploi a été estimée séparément pour toutes les entreprises et pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs. Lorsque l’équation de la croissance de l’emploi est estimée conjointement avec les autres équations, l’effet marginal du recours à la SSUC augmente, passant de 5,0 à 10,0 pour toutes les entreprises, et de 13,6 à 22,7 pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs.

| P (fermeture = 1) | Croissance de l’emploi | |

|---|---|---|

| pourcentage | ||

| Toutes les industries | 0,235 | -0,084 |

| Hébergement et services de restauration arts, spectacles et loisirs | -0,106 | -0,132 |

| Sources : Statistique Canada, Subvention salariale d’urgence du Canada, Compte d’urgence pour les entreprises canadiennes, Aide d’urgence du Canada pour le loyer commercial, ouvertures et fermetures mensuelles d’entreprises, Impôt sur le revenu des sociétés T2, Commerce selon les caractéristiques des exportateurs et Commerce selon les caractéristiques des importateurs. | ||

Même si l’estimation conjointe aide à régler le problème d’endogénéité, ces estimations peuvent être biaisées elles-mêmes si le modèle n’est pas défini correctement. Elles indiquent toutefois la direction du biais des équations estimées séparément. Pour toutes les entreprises, l’estimation conjointe laisse entendre que les effets marginaux de la SSUC sur la probabilité de fermeture et la croissance de l’emploi (lors d’une estimation séparée) sont des estimations limitées à des valeurs plus faibles, comme c’est le cas pour l’effet marginal de la SSUC sur la croissance de l’emploi pour les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs. En revanche, pour ces secteurs, l’effet marginal de la SSUC sur la probabilité de fermeture est une estimation de la limite supérieure lorsqu’il est estimée séparément.

Conclusion

Cette étude présente des données probantes sur la solidité des relations entre le recours à la SSUC, la survie des entreprises et la croissance de l’emploi. Dans l’ensemble, il s’agit de résultats attendus. Le recours à la SSUC est corrélé avec une probabilité de fermeture plus faible et une croissance de l’emploi plus élevée (moins négative). La corrélation est plus forte dans les secteurs combinés des services d’hébergement et de restauration, et des arts, des spectacles et des loisirs, touchés plus directement par les restrictions relatives aux déplacements et à la distanciation sociale que l’ensemble des entreprises. Les entreprises qui présentaient un risque de fermeture plus élevé (entreprises créées en 2019, entreprises de petite taille, moins productives, ayant moins de liquidités, plus endettées, possédant peu d’actifs et une rentabilité plus faible) démontraient également un plus grand avantage à utiliser la SSUC.

Malgré l’adoption d’une technique économétrique pour tenir compte de l’endogénéité, la présente étude ne prétend pas avoir résolu le problème. La pertinence d’une estimation conjointe dépend de la justesse de la spécification du modèle et de la validité des instruments. En fin de compte, il est difficile de trouver une variable qui fait en sorte qu’une entreprise utilise un programme, mais qui n’a pas d’incidence sur sa survie ou sa croissance. Si la baisse des revenus d’une entreprise pouvait être observée, il serait possible d’utiliser le seuil d’admissibilité pour déterminer l’incidence de la SSUC, mais les données mensuelles sur les revenus ne sont pas disponibles. Les données du formulaire T2 sur l’impôt des sociétés utilisées dans le présent document sont annuelles et les petites entreprises n’ont pas besoin de produire de déclaration de TPS (taxe sur les produits et services) mensuelle. Pour déterminer l’incidence du CUEC, il peut être possible d’utiliser les critères relatifs à la paie et aux dépenses ne pouvant être reportées, mais les données détaillées sur les dépenses ne pouvant être reportées ne sont pas des postes obligatoires dans les états financiers compris dans les déclarations de revenus des sociétés T2. Par conséquent, la question de l’utilisation de ces seuils pour déterminer les répercussions du CUEC est réservée à des travaux futurs.

Une comparaison de l’efficacité relative des programmes est également à l’étude. L’échantillon représentatif de toutes les entreprises comptant des employés sur lequel repose la présente étude comprend de nombreuses grandes entreprises qui n’étaient pas admissibles au CUEC et de nombreuses entreprises qui n’avaient pas d’importantes dépenses de location leur permettant d’avoir recours à l’AUCLC. Des travaux à venir pourraient porter sur un échantillon d’entreprises potentiellement admissibles aux trois programmes, afin de fournir une comparaison entre les programmes.

Bibliographie

Baldwin, J.R. et Gorecki, P. (1995). The Dynamics of Industrial Competition. Cambridge University Press.

Baldwin, J.R. et Yan, B. (2014). Les chaînes de valeur mondiales et la productivité des entreprises manufacturières au Canada (Série de documents de recherche sur l’analyse économique, no 90). Produit no 11F0027M au catalogue de Statistique Canada. Statistique Canada.

Barlevy, G. (2003). Credit market frictions and the allocation of resources over the business cycle. Journal of Monetary Economics, 50(8), 1795-1818.

Bosio, E., Djankov, S., Jolevski, F. et Ramalho, R. (2020). Survival of Firms During Economic Crisis. Policy Research Working Paper, no 9239. Groupe de la Banque mondiale.

Davis, S.J. et Haltiwanger, J. (1992). Gross job creation, gross job destruction, and employment reallocation. The Quarterly Journal of Economics, 107(3), 819-863.

Ministère des Finances Canada. (2021). Budget de 2021 : une relance axée sur les emplois, la croissance et la résilience. Produit no F1-23/3F-PDF au catalogue du ministère des Finances Canada. https://www.canada.ca/fr/ministere-finances.html

Hubbard, G. et Strain, M.R. (2020, 24 septembre). Has the Paycheck Protection Program Succeeded? Brookings Papers on Economic Activity. (Ébauches de la conférence du BPEA). https://www.brookings.edu/wp-content/uploads/2020/09/Hubbard-Strain-et-al-conference-draft.pdf

Lafrance-Cooke, A. (2021). Changements à l’égard de l’emploi pendant la pandémie de COVID-19 : nouveaux aperçus des séries expérimentales sur les ouvertures et les fermetures mensuelles d’entreprises. Rapports économiques et sociaux, 1(3). Produit no 36-28-0001 au catalogue de Statistique Canada.

Lafrance-Cooke, A., Macdonald, R. et Willox, M. (2020). Données mensuelles sur les ouvertures et fermetures d’entreprises : séries expérimentales pour le Canada, les provinces et territoires et les régions métropolitaines de recensement (Aperçus économiques, no 116). Produit no 11-626-X catalogue de Statistique Canada. https://www150.statcan.gc.ca/n1/pub/11-626-x/11-626-x2020014-fra.htm

Leung, D. (2021). Caractéristiques des entreprises qui ont fermé pendant la pandémie de COVID-19 en 2020. Rapports économiques et sociaux, 1(3). Produit no 36-28-0001 au catalogue de Statistique Canada. Statistique Canada.

Liu, H., Willox, M. et Lu, Y. (2021). Le recours au programme de Subvention salariale d’urgence du Canada par les employeurs en 2020. Rapports économiques et sociaux, 1(6). Produit no 36-28-0001 au catalogue de Statistique Canada. Statistique Canada.

Roodman, D. (2011). Fitting fully observed recursive mixed-process models with cmp. The Stata Journal, 11(2), 159-206.

Tam, S., Sood, S. et Johnston, C. (2020). Les répercussions de la COVID-19 sur les petites entreprises au Canada, troisième trimestre de 2020. StatCan et la COVID-19 : Des données aux connaissances, pour bâtir un Canada meilleur. Produit no 45-28-0001 au catalogue de Statistique Canada.

Wang, W. (2020). Industrie du pétrole et du gaz au Canada : la baisse de la production et des investissements et les répercussions sur l’économie. StatCan et la COVID-19 : Des données aux connaissances, pour bâtir un Canada meilleur. Produit no 45-28-0001 au catalogue de Statistique Canada.

Wang, W. (2021). L’industrie du pétrole et du gaz au Canada : bilan un an après le début de la pandémie. Rapports économiques et sociaux, 1(7). Produit no 36-28-0001 au catalogue de Statistique Canada. Statistique Canada.

- Date de modification :