Rapports économiques et sociaux

La propriété d’entreprise chez les personnes ayant une incapacité au Canada

DOI: https://doi.org/10.25318/36280001202101200004-fra

Passer au texte

Début du texte

Résumé

Le présent article dresse un profil sociodémographique des propriétaires d’entreprise ayant une incapacité et repose sur les données fiscales administratives de 2017. Il vise à évaluer la façon dont se recoupent les caractéristiques sociodémographiques des propriétaires d’entreprise ayant une incapacité et à comparer ces caractéristiques avec celles d’entrepreneurs sans incapacité. De plus, l’article porte sur les mesures au niveau de ces entreprises, y compris la taille de l’entreprise, le secteur, les exportations et les caractéristiques financières.

Auteurs

Amélie Lafrance-Cooke et Robby Bemrose travaillent à la Division de l’analyse économique de Statistique Canada.

Remerciements

La présente étude a été financée par Femmes et Égalité des genres Canada. Les auteurs tiennent à remercier Danny Leung, Lyming Huang, April Doreleyers, Marysa Vachon, Julie Burns, Nicole Yaansah, Sarah Jane Ferguson, Patrice Rivard, Winnie Chan et Haleigh Prevost pour leurs commentaires utiles.

Introduction

Selon l’Enquête canadienne sur l’incapacité (ECI) de 2017, environ 3,7 millions de Canadiens âgés de 25 à 64 ans ont une incapacité et, par conséquent, sont limités dans leurs activités quotidiennes (Morris et al. 2018). Même si environ 65 % de ces Canadiens en âge de travailler appartiennent également à la population active, ils sont sous-représentés de façon disproportionnée sur le marché du travail, comparativement aux personnes sans incapacité (c.-à-d. que 85 % des personnes sans incapacité font partie de la population active). Des études antérieures ont montré que les personnes handicapées doivent faire face à des défis et à des obstacles sur le marché du travail qui peuvent avoir une incidence négative sur leurs revenus (Jones, 2011; Lechner et Vazquez-Alvarez, 2003) et accroître leur probabilité de faire partie de groupes à faible revenu (Wall, 2017). La pandémie de COVID-19 a également mis en évidence la vulnérabilité de cette population, notamment en raison des défis particuliers auxquels elle doit faire face et qui se sont intensifiés au cours de la pandémie. Parmi ces difficultés, mentionnons la dépendance à une aide extérieure pour les activités quotidiennes et la probabilité de n’avoir pas accès à InternetNote , accès qui s’est révélé un atout important, durant la pandémie, pour communiquer virtuellement avec d’autres personnes et acheter des biens en ligne.

Une solution potentielle aux faibles taux d’activité des personnes handicapées repose sur le travail autonome ou la propriété d’une entreprise (Kitching, 2014). D’une part, l’entrepreneuriat leur permet d’entrer sur le marché du travail, ce qui, d’autre part, peut entraîner une augmentation des revenus. En outre, l’entrepreneuriat peut offrir une plus grande souplesse quant au rythme de travail et, potentiellement, une meilleure possibilité de travailler à domicile (Kitching, 2014).

Selon l’ECI de 2017, 8,6 % des personnes ayant une incapacité étaient des travailleurs autonomes en 2016, comparativement à 11,1 % des personnes sans incapacité. Cela contraste légèrement avec les données probantes recueillies aux États-Unis et en Europe, où les taux de travailleurs autonomes sont plus élevés chez les personnes ayant une incapacité (Kitching, 2014). Néanmoins, de telles études ont révélé que les personnes handicapées doivent faire face à des obstacles particuliers à l’entrepreneuriat, y compris des difficultés d’accès au capital et le manque de services appropriés et adaptés de soutien ou de conseils à l’entreprise (Boylan et Burchardt, 2002). Les nouvelles entreprises fondées par des personnes ayant une incapacité sont moins susceptibles d’être viablesNote (Renko, Harris et Caldwell, 2015).

Peu d’études canadiennes portent sur les propriétaires d’entreprise handicapés, fort probablement en raison du manque de données disponibles sur ce groupe de personnes. L’Enquête sur le financement et la croissance des petites et moyennes entreprises (EFCPME) permet de recueillir des renseignements sur les PME appartenant majoritairement à des personnes handicapées, mais cette enquête demeure peu fréquente (tous les trois ans) et son champ d’enquête est limité (p. ex. l’analyse intersectionnelle a ses limites). Néanmoins, cette enquête donne un aperçu du profil des entreprises appartenant majoritairement à des personnes handicapées. Les données de 2017 montrent qu’une faible proportion (0,5 %) de petites et moyennes entreprises est détenue majoritairement par des personnes handicapées (Huang, 2020). La majorité de ces entreprises comptent au moins un employé, mais moins de quatre, leur croissance des ventes tend à se situer entre 1 % et 10 % par année et une minorité d’entre elles sont exportatrices. De plus, les propriétaires d’entreprise handicapés et détenant la majorité des parts de l’entreprise sont généralement jeunes (moins de 49 ans) et possèdent un diplôme d’études postsecondaires ou un niveau de scolarité plus élevé.

Plus récemment, l’Enquête canadienne sur la situation des entreprises, publiée tous les trimestres, a recueilli des renseignements pour mesurer l’incidence de la pandémie de COVID-19 sur les entreprises, y compris celles qui appartiennent majoritairement à des personnes handicapées. Bien que cette enquête ne puisse pas servir à examiner les caractéristiques d’entreprises appartenant majoritairement à des personnes handicapées avant la pandémie, elle contribue toujours largement à la compréhension des effets de la pandémie sur divers groupes d’entreprises. Les résultats de la première enquête, menée en avril 2020, indiquent que les entreprises détenues majoritairement par des personnes handicapées ont sans doute été plus durement touchées. Par exemple, 4,7 % de ces entreprises ont fermé leurs portes de façon permanente, comparativement à 1,0 % de l’ensemble des entreprises, en moyenne. Environ la moitié des entreprises appartenant majoritairement à des personnes handicapées ont subi une baisse de revenus de plus de 40 % au début de 2020 comparativement à la même période en 2019, contre le tiers de l’ensemble des entreprises, en moyenne.

L’absence de données récurrentes et complètes sur la propriété d’entreprise chez les personnes ayant une incapacité présente des difficultés pour ce qui est de brosser un tableau complet de ce groupe, tableau qui s’avère nécessaire pour concevoir des politiques visant à éliminer les obstacles à la propriété d’entreprise. Le présent article tente de combler cette lacune en fournissant un profil sociodémographique des propriétaires d’entreprises ayant une incapacité à l’aide des données fiscales administratives de 2017. Il vise à évaluer la façon dont se recoupent les caractéristiques sociodémographiques des propriétaires d’entreprise ayant une incapacité et à comparer ces caractéristiques avec celles d’entrepreneurs sans incapacité. Il porte également sur les mesures au niveau de ces entreprises. À la connaissance des auteurs, les données administratives n’ont jamais servi à ce type d’études au Canada.

Données et méthodes

Les données utilisées pour générer les caractéristiques sociodémographiques des propriétaires d’entreprise ayant une incapacité et les mesures au niveau des entreprises qu’ils possèdent sont tirées de la Base de données canadienne sur la dynamique employeurs-employés (BDCDEE). Cet ensemble de données sur la dynamique employeurs-employés permettant le couplage des données est fondé sur des sources de données administratives traitées qui proviennent de Statistique Canada, de l’Agence du revenu du Canada (ARC), d’Emploi et Développement social Canada et d’Immigration, Réfugiés et Citoyenneté Canada (Chan, Liu et Morissette, 2018). Les variables clés utilisées pour l’étude figurent dans le fichier maître sur les particuliers T1 (FMPT1) de la BDCDEE, qui comprend des renseignements tirés du formulaire T2201, soit le certificat pour le crédit d’impôt pour personnes handicapées. Cette demande d’allégement fiscal pour incapacité est la variable servant à déterminer les personnes handicapéesNote .

La méthodologie comportait quatre principales étapes de traitement de l’information. La première étape consistait à déterminer les personnes ayant une incapacité au sein de la population des déclarants et à extraire les variables sociodémographiques et géographiques connexes. La deuxième étape consistait à regrouper les participations individuelles dans une entreprise à partir des unités déclarantes dans les fichiers de données fiscales vers des unités statistiques qui correspondent aux données recueillies au niveau de l’entreprise. La troisième étape consistait à coupler les personnes ayant une incapacité, ainsi que leurs variables démographiques, aux actionnaires des entreprises privées qu’elles possèdent et à acquérir les mesures connexes au niveau de l’entreprise. La quatrième étape consistait à calculer la part de propriété de chaque entreprise selon le sexe, le statut d’immigrant et la situation vis-à-vis de l’incapacité. Les deux approches suivantes ont servi à déterminer les entreprises appartenant à des personnes handicapées : 1) l’entreprise compte un ou plusieurs propriétaires qui demandent le crédit d’impôt pour personnes handicapées (CIPH) et 2) la participation dans l’entreprise des propriétaires qui demandent le CIPH est supérieure ou égale à 51 %. Les sections suivantes décrivent en détail ces étapes du traitement de l’information.

Fichiers de données fiscales sur les particuliers

Les personnes ayant une incapacité ont été relevées au niveau individuel dans le fichier de données FMPT1 (Déclaration générale de revenus et de prestations) si une demande d’allégement a été faite au moyen du crédit d’impôt pour personnes handicapées (CIPH) ou de la déduction des frais de préposé aux soins au cours de l’année d’imposition 2017, deux questions abordées plus en détail à la section suivante. Les variables sociodémographiques du FMPT1 pour la présente étude sont en grande partie limitées à l’âge, au sexe et au revenu. La variable géographique, à savoir la province ou le territoire de résidence figurant dans le FMPT1, a également été incluse. Afin d’obtenir des renseignements sur le statut d’immigrant, le fichier de la Base de données longitudinales sur l’immigration (BDIM) de la BDCDEE a été couplé au FMPT1. Le fichier de la BDIM contient des renseignements relatifs à l’immigration pour les personnes nées à l’étranger et qui sont des immigrants ayant obtenu le droit d’établissement au Canada depuis 1980 (Chan, Liu et Morissette, 2018).

Part de propriété selon le niveau de l’entreprise

Les parts de propriété d’entreprises constituées en société se trouvent dans la déclaration de revenus des sociétés T2 de la BDCDEE, les renseignements sur les actionnaires à l’annexe 50 (T2S50), et sont indiquées dans la déclaration financière et la déclaration d’entreprise du formulaire T1 (DFDE T1) de la BDCDEE pour les entreprises non constituées en société. Les étapes du prétraitement de l’information appliquées pour générer la part de la propriété dans ces fichiers sont disponibles dans un article de Grekou, Li et Liu (2018). Grâce aux données des actionnaires, l’objectif principal est d’agréger les parts de propriété en pourcentage à l’unité statistique au niveau de l’entreprise. Pour les entreprises constituées en société, cela se fait en couplant par le numéro d’entreprise (NE) le T2S50 au Fichier de microdonnées longitudinales des comptes nationaux (FMLCN). Le FMLCN est une base de données au niveau de l’entreprise qui comprend toutes les entreprises qui ont déposé une déclaration de revenus des sociétés (T2), un état de la rémunération payée (feuillet T4) ou un relevé de compte de paie pour les retenues à la source (PD7) (Grekou, Gu et Yan, 2020). Le FMLCN fournit la structure permettant de relier les unités déclarantes dans les données administratives (c.-à-d. les NE) aux unités institutionnelles (c.‑à‑d. les entreprises). Suivant l’approche présentée par Grekou, Li et Liu (2018), lorsque l’entreprise est constituée de plus d’un NE, la part de propriété est ajustée en multipliant les parts de propriété individuelle par le quotient des actifs déclarés au niveau du NE et de l’entreprise. Si l’entreprise n’a qu’un seul NE associé, la part de propriété au niveau du NE est directement attribuée à l’entreprise. En l’absence d’actifs, chaque individu se voit attribuer une part de propriété égale de l’entreprise. Une approche similaire est suivie pour les entreprises non constituées en société dans la DFDE T1, en utilisant les méthodes trouvées dans l’article de Grekou, Li et Liu (2018).

Détermination des propriétaires d’entreprises et des données au niveau de l’entreprise

Les propriétaires d’entreprises sont déterminés en couplant le fichier maître sur les particuliers T1 (FMPT1) aux fichiers des parts de propriété des entreprises constituées en société (T2S50) et non constituées en société (DFDE T1). Les données des fichiers T2 des entreprises constituées en société ont permis de trouver 3 052 951 personnes (y compris les doublons, car une personne pouvait posséder plusieurs entreprises); et le fichier T1, 2 927 428 personnes (≈ 96 %). Les données des fichiers T1 des sociétés non constituées en société ont permis de trouver 1 359 427 personnes; et le fichier T1, 1 350 303 personnes (≈ 99 %). Les propriétaires d’entreprises peuvent ne pas figurer dans les déclarations de revenus des particuliers parce qu’ils n’ont pas envoyé leurs déclarations de revenus ou qu’ils les ont soumises en retard. Les renseignements pourraient également avoir été saisis de manière incorrecte dans l’un ou l’autre des fichiers de données fiscales.

Les données du FMLCN au niveau de l’entreprise sont couplées aux données sur la propriété des entreprises constituées en société par l’identifiant de l’entreprise afin d’obtenir le nombre d’employésNote , l’industrie inscrite dans le Système de classification des industries de l’Amérique du Nord, la déduction pour amortissement, le revenu net, le total des actifs, les dépenses de recherche et de développement (R-D), le revenu total et les exportations pour chaque entreprise. Les mêmes variables pour les entreprises non constituées en société sont déjà incluses dans le fichier DFDE T1Note .

Part de propriété selon différents sous-groupes

La participation au niveau de l’entreprise est utilisée pour calculer la part de propriété de chaque catégorie dans les variables relatives au sexe et au statut d’immigrant. Les parts de propriété individuelles de l’entreprise sont additionnées par catégorie pour déterminer le pourcentage de chaque catégorie au sein de l’entreprise. Si la part d’une catégorie est supérieure ou égale à 51 %, la catégorie est étiquetée comme étant majoritaire. Si la part entre les catégories est la même, il y a égalité de propriété. S’il n’y a pas de catégorie dominante de propriété et que la somme des catégories n’atteint pas 100 %, l’entreprise est étiquetée comme manquante. Comme le décrivent Grekou, Li et Liu (2018), cela peut se produire, car seuls les actionnaires détenant au moins 10 % des actions d’une société privée sont déclarés dans le T2S50, et les renseignements sur les actionnaires peuvent être mal classés ou manquants. L’intersection de ces dimensions démographiques de la propriété est évaluée par des tableaux croisés.

Crédit d’impôt pour personnes handicapées : qu’est-ce que c’est et dans quelle mesure cela permet-il d’appréhender la population des personnes ayant une incapacité?

Le crédit d’impôt pour personnes handicapées (CIPH) est un crédit d’impôt non remboursable qui a été introduit en 1988 pour permettre aux personnes ayant une incapacité de réduire le montant de l’impôt sur le revenu qu’elles peuvent avoir à payer. Pour avoir droit au CIPH, une personne doit éprouver des difficultés à accomplir les activités de la vie quotidienne, comme marcher, parler, se nourrir ou entendre, ou toute autre condition débilitante qui touche la vie quotidienneNote . Un particulier qui demande le CIPH doit faire remplir par un médecin le formulaire T2201, soit le certificat pour le crédit d’impôt pour personnes handicapées, attestant que la personne présente une incapacité grave et prolongée. Si l’état de santé de la personne s’améliore, elle n’aura plus droit au CIPH. Les personnes peuvent demander le CIPH pour leur conjoint ou les personnes à leur charge, mais le présent article porte essentiellement sur les demandes individuelles.

En plus du CIPH, les personnes handicapées peuvent demander le remboursement des frais de préposés aux soins. Il peut s’agir des frais payés pour des soins à temps plein dans un établissement de soins infirmiers ou des salaires et traitements d’un accompagnateur fournissant des soins au domicile d’une personne. Dans la plupart des cas, le CIPH et le remboursement des frais de préposé aux soins ne peuvent pas être réclamés tous les deux. Par conséquent, aux fins du présent article, le nombre de personnes handicapées comprend également les personnes réclamant le remboursement des frais de préposé aux soins, soit environ 1 000 personnes qui n’ont pas réclamé le CIPH.

En 2017, environ 841 000 Canadiens âgés de 15 ansNote et plus ont demandé le CIPH, ce qui représente 3,0 % du nombre total de personnes ayant rempli une déclaration de revenus; 802 000 de ces demandeurs étaient âgés de 25 ans et plus, soit le groupe d’âge étudié dans le présent article. Ce chiffre est à comparerNote aux 6,2 millions de Canadiens de 15 ans et plus ayant une incapacité selon l’ECI de 2017, dont environ 2,7 millions avaient une incapacité grave ou très grave limitant leurs activités quotidiennes. Le nombre beaucoup plus faible de personnes relevées dans les données fiscales est prévisible, car les personnes handicapées peuvent ne pas avoir un revenu imposable suffisant pour demander le CIPH ou ne pas faire partie de la population active. En outre, il se peut que certaines personnes handicapées ne demandent pas le CIPH parce qu’elles pensaient ne pas répondre aux critères, qu’elles ne savaient pas que le crédit d’impôt existait ou qu’elles n’étaient pas en mesure d’obtenir un certificat rempli (T2201) de leur médecin (Duclos et Langlois, 2003).

Plus de la moitié (56,4 %) des personnes âgées de 25 ans et plus qui réclament le CIPH ont 65 ans et plus, et 55 % d’entre elles sont des femmes (graphique 1). La part des femmes qui demandent le CIPH augmente avec l’âge; pour les personnes âgées de 25 à 44 ans, 54,1 % des demandeurs sont des hommes. La répartition selon le sexe des personnes demandant le CIPH est similaire à la répartition selon le sexe dans l’ECI parmi les personnes âgées de 45 ans et plus : 53,1 % des personnes handicapées âgées de 45 à 64 ans sont des femmes, et 56,2 % des personnes handicapées âgées de 65 ans et plus sont des femmes. En revanche, parmi le groupe d’âge de 25 à 44 ans, les femmes représentent 58,7 % des personnes handicapées selon l’ECI.

Tableau de données du graphique 1

| Groupe d’âge | Hommes | Femmes | Hommes | Femmes |

|---|---|---|---|---|

| nombre | pourcentage | |||

| 25 à 44 ans | 53 104 | 45 144 | 54,1 | 45,9 |

| 45 à 64 ans | 118 189 | 127 539 | 48,1 | 51,9 |

| 65 ans et plus | 188 497 | 230 000 | 45,0 | 55,0 |

|

Note : Exclut les personnes pour qui l’âge ou le genre est manquant. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||

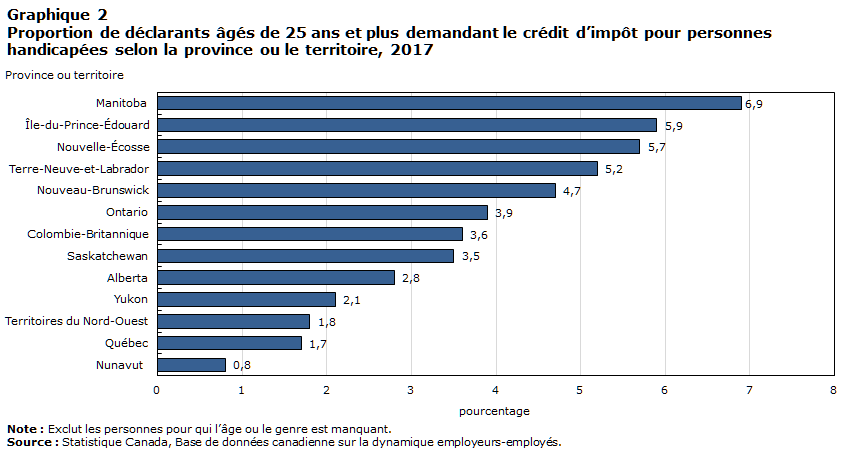

À l’échelle provinciale et territoriale, une plus grande proportion de personnes ont réclamé le CIPH au Manitoba (6,9 %) et dans les provinces de l’Atlantique, le pourcentage allant de 4,7 % au Nouveau‑Brunswick à 5,9 % à l’Île-du-Prince-Édouard (graphique 2).

Tableau de données du graphique 2

| Province ou territoire | Pourcentage |

|---|---|

| Manitoba | 6,9 |

| Île-du-Prince-Édouard | 5,9 |

| Nouvelle-Écosse | 5,7 |

| Terre-Neuve-et-Labrador | 5,2 |

| Nouveau-Brunswick | 4,7 |

| Ontario | 3,9 |

| Colombie-Britannique | 3,6 |

| Saskatchewan | 3,5 |

| Alberta | 2,8 |

| Yukon | 2,1 |

| Territoires du Nord-Ouest | 1,8 |

| Québec | 1,7 |

| Nunavut | 0,8 |

|

Note : Exclut les personnes pour qui l’âge ou le genre est manquant. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

|

Le graphique 2 illustre également la faible proportion de personnes ayant demandé le CIPH au Québec comparativement aux autres régions. Des ouvrages publiés ont présenté une faible proportion de personnes handicapées dans la province (p. ex. Dunstan, 2003; Mackenzie, 2013; Arim, 2015). La faible proportion de demandes de prestations d’invalidité pourrait être attribuable au crédit d’impôt provincial pour personnes handicapées de Revenu Québec. Celui-ci peut être demandé au lieu du CIPH fédéral.

Le formulaire T2201, soit le certificat pour le crédit d’impôt pour personnes handicapées, permet de déterminer le type et le nombre d’incapacités acceptées par l’ARC pour chaque personne qui demande le crédit d’impôt, comme celles qui limitent de façon marquée la mobilité, la marche, la vue et la parole. Près des trois quarts (68,2 %) des personnes qui demandent le crédit indiquent qu’elles ont une incapacité limitant la mobilité ou la marche (tableau 1). Les fonctions mentales nécessaires aux activités de la vie courante constituent la deuxième incapacité la plus courante, comptant un total de 39,1 % de déclarants dans le formulaire T2201.

| Type d’incapacité | Nombre | Pourcentage de personnes demandant le CIPHTableau 1 Note 1 |

|---|---|---|

| Mobilité | 573 679 | 68,20 |

| Fonction mentale nécessaire aux activités de la vie courante | 328 971 | 39,10 |

| S’habiller | 226 398 | 26,90 |

| Évacuer | 111 436 | 13,30 |

| Se nourrir | 93 131 | 11,10 |

| Parler | 61 588 | 7,30 |

| Entendre | 61 487 | 7,30 |

| Soins thérapeutiques essentiels | 55 635 | 6,60 |

| Voir | 53 186 | 6,30 |

| Autre | 5 215 | 0,60 |

Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||

Résultats

Renseignements sociodémographiques des propriétaires d’entreprise ayant une incapacité

La section qui suit traite du type d’incapacité et des renseignements sociodémographiques (c.-à-d. l’âge, le sexe, le statut d’immigrant et le revenu) des propriétaires d’entreprise ayant une incapacité. Parmi les personnes qui demandent le CIPH, 1,3 % (17 575) sont partenaires d’entreprises non constituées en société (T1FDBD) et 1,2 % (23 526) sont partenaires d’entreprises constituées en société (T2S50)Note , Note . Les résultats y seront présentés séparément pour les deux types d’entreprises.

Les propriétaires d’entreprise ayant une incapacité ont tendance à être plus âgés que les propriétaires d’entreprise sans incapacité, et une plus grande proportion sont des femmes

| Type d’incapacité | Entreprises non constituées en société | Entreprises constituées en société | ||

|---|---|---|---|---|

| nombre | pourcentage | nombre | pourcentage | |

| Mobilité | 9 930 | 56,50 | 13 088 | 55,60 |

| S’habiller | 3 589 | 20,40 | 5 026 | 21,40 |

| Fonction mentale nécessaire aux activités de la vie courante | 2 356 | 13,40 | 3 980 | 16,90 |

| Évacuer | 1 973 | 11,20 | 2 770 | 11,80 |

| Soins thérapeutiques essentiels | 1 645 | 9,40 | 2 226 | 9,50 |

| Se nourrir | 1 302 | 7,40 | 1 993 | 8,50 |

| Entendre | 1 170 | 6,70 | 1 409 | 6,00 |

| Voir | 784 | 4,50 | 1 189 | 5,10 |

| Parler | 608 | 3,50 | 1 015 | 4,30 |

| Autre | 14 | 0,10 | 21 | 0,10 |

|

Note: La somme des pourcentages ne correspond pas à 100 %, car certaines personnes ont indiqué plus d’une incapacité. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||

Les types d’incapacités des propriétaires d’entreprise sont présentés dans le tableau 2. La répartition des incapacités pour les propriétaires d’entreprises constituées et non constituées en société est semblable. Plus de la moitié des propriétaires d’entreprise ont déclaré une incapacité liée à la mobilité, ce qui en fait l’incapacité la plus courante. Les incapacités liées au fait de s’habiller et aux fonctions mentales viennent ensuite.

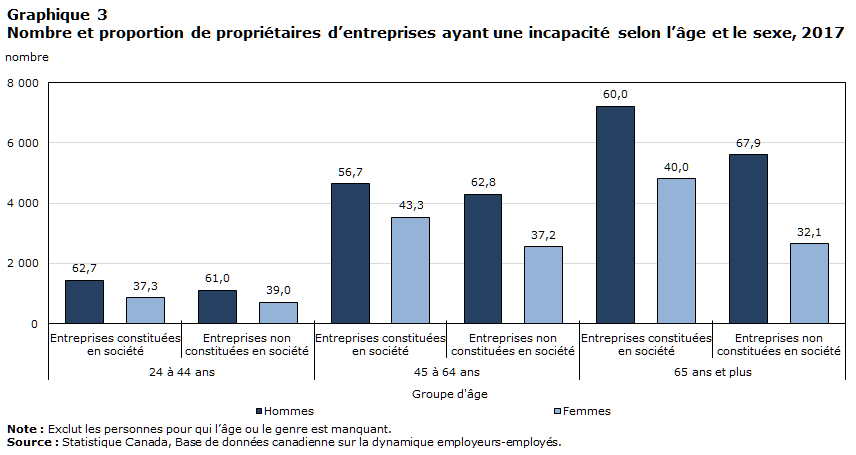

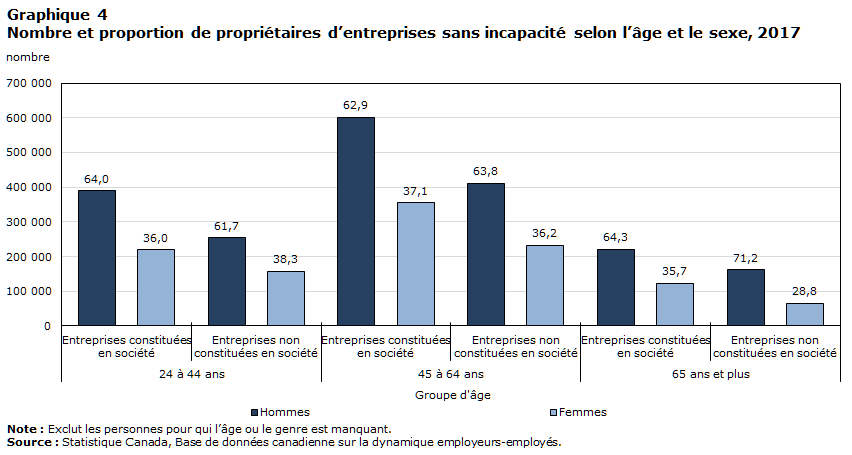

Il y a une différence notable entre la répartition selon l’âge parmi les propriétaires d’entreprise ayant une incapacité (graphique 3) et celle parmi les propriétaires d’entreprise sans incapacité (graphique 4). Le nombre de propriétaires d’entreprise ayant une incapacité augmente avec l’âge, autant pour les entreprises constituées en société que pour celles non constituées en société. La majorité des propriétaires d’entreprise sont âgés de 65 ans et plus (graphique 3). Cela s’explique par le fait que plus de la moitié des demandeurs du CIPH sont âgés de 65 ans et plus. En revanche, les propriétaires d’entreprise âgés de 45 à 64 ans sans incapacité représentent la plus grande proportion des propriétaires d’entreprise (graphique 4).

Une plus grande proportion de femmes âgées de 45 ans et plus ayant une incapacité possèdent des entreprises constituées en société comparativement aux entreprises non constituées en société (graphique 3). En particulier, les femmes représentent 40,0 % des propriétaires d’entreprises constituées en société de 65 ans et plus qui ont demandé le CIPH, comparativement à 32,1 % pour les propriétaires d’entreprises non constituées en société. Parmi les propriétaires d’entreprise âgés de 45 à 64 ans ayant une incapacité, 43,3 % des entreprises constituées en société et 37,2 % des entreprises non constituées en société appartiennent à des femmes. Ces deux proportions sont plus élevées que celles observées chez les propriétaires d’entreprise sans incapacité (37,1 % et 36,2 %) (graphique 4). Néanmoins, bien que les femmes représentent une plus grande proportion des demandeurs de CIPH parmi les groupes d’âge plus avancé, les propriétaires d’entreprise demeurent à prédominance masculine.

Tableau de données du graphique 3

| Groupe d'âge | Hommes | Femmes | Hommes | Femmes | |

|---|---|---|---|---|---|

| nombre | pourcentage | ||||

| 24 à 44 ans | Entreprises constituées en société | 1 448 | 862 | 62,7 | 37,3 |

| Entreprises non constituées en société | 1 114 | 712 | 61,0 | 39,0 | |

| 45 à 64 ans | Entreprises constituées en société | 4 643 | 3 539 | 56,7 | 43,3 |

| Entreprises non constituées en société | 4 304 | 2 549 | 62,8 | 37,2 | |

| 65 ans et plus | Entreprises constituées en société | 7 212 | 4 817 | 60,0 | 40,0 |

| Entreprises non constituées en société | 5 609 | 2 652 | 67,9 | 32,1 | |

|

Note : Exclut les personnes pour qui l’âge ou le genre est manquant. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

|||||

Tableau de données du graphique 4

| Groupe d'âge | Hommes | Femmes | Hommes | Femmes | |

|---|---|---|---|---|---|

| nombre | pourcentage | ||||

| 24 à 44 ans | Entreprises constituées en société | 390 346 | 219 181 | 64,0 | 36,0 |

| Entreprises non constituées en société | 254 250 | 158 081 | 61,7 | 38,3 | |

| 45 à 64 ans | Entreprises constituées en société | 601 891 | 355 163 | 62,9 | 37,1 |

| Entreprises non constituées en société | 410 941 | 232 675 | 63,8 | 36,2 | |

| 65 ans et plus | Entreprises constituées en société | 221 020 | 122 909 | 64,3 | 35,7 |

| Entreprises non constituées en société | 162 356 | 65 778 | 71,2 | 28,8 | |

|

Note : Exclut les personnes pour qui l’âge ou le genre est manquant. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

|||||

Les propriétaires d’entreprise immigrants ayant une incapacité sont plus jeunes que les propriétaires non immigrants ayant une incapacité

Peu de propriétaires d’entreprise immigrants demandent le CIPH. Par exemple, parmi les entreprises constituées en société, les propriétaires d’entreprise immigrants représentent 22,3 % de ceux qui ne demandent pas le CIPH, comparativement à 7,6 % de ceux qui le demandent (tableau 3). Étant donné que dans la population canadienne, des proportions semblables d’immigrants et de non-immigrants ont une incapacité,Note la faible proportion d’immigrants qui demandent le CIPH peut s’expliquer par le fait que la majorité d’entre eux, en particulier les nouveaux immigrants, ne sont pas au courant du crédit d’impôt.

| Entreprises constituées en société | Entreprises non constituées en société | |||

|---|---|---|---|---|

| nombre | Proportion de toutes les entreprises constituées en société (pourcentage) | nombre | Proportion de toutes les entreprises non constituées en société (pourcentage) | |

| Propriétaires d’entreprise ayant une incapacité | ||||

| Immigrants | ||||

| 25 à 44 ans | 327 | 1,50 | 222 | 1,30 |

| 45 à 64 ans | 956 | 4,20 | 771 | 4,60 |

| 65 ans et plus | 438 | 1,90 | 239 | 1,40 |

| 25 ans et plus | 1 721 | 7,60 | 1 232 | 7,30 |

| Non immigrants | ||||

| 25 à 44 ans | 1 983 | 8,80 | 1 604 | 9,50 |

| 45 à 64 ans | 7 226 | 32,10 | 6 082 | 35,90 |

| 65 ans et plus | 11 591 | 51,50 | 8 022 | 47,40 |

| 25 ans et plus | 20 800 | 92,40 | 15 708 | 92,70 |

| Propriétaires d’entreprises sans incapacité | ||||

| Immigrants | ||||

| 25 à 44 ans | 187 605 | 9,80 | 112 807 | 8,80 |

| 45 à 64 ans | 214 453 | 11,20 | 150 995 | 11,80 |

| 65 ans et plus | 24 895 | 1,30 | 15 309 | 1,20 |

| 25 ans et plus | 426 953 | 22,30 | 279 111 | 21,70 |

| Non-immigrants | ||||

| 25 à 44 ans | 421 922 | 22,10 | 299 524 | 23,30 |

| 45 à 64 ans | 742 601 | 38,90 | 492 621 | 38,40 |

| 65 ans et plus | 319 034 | 16,70 | 212 825 | 16,60 |

| 25 ans et plus | 1 483 557 | 77,70 | 1 004 970 | 78,30 |

|

Note : Exclut les personnes pour qui l’âge est manquant. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||

En ce qui concerne les entreprises constituées et non constituées en société, les propriétaires immigrants qui demandent le CIPH sont plus jeunes que les non-immigrants qui le demandent. Par exemple, 77,1 % des propriétaires d’entreprise immigrants ayant une incapacité sont âgés de 25 à 64 ans, comparativement à 46,3 % pour les non-immigrants (tableau 3). Plus de la moitié des propriétaires d’entreprise immigrants ayant une incapacité font partie du groupe d’âge des 45 à 64 ans.

Parmi les propriétaires d’entreprise immigrants, il y a une plus grande proportion d’hommes, peu importe leur incapacité. Par exemple, dans la catégorie des plus jeunes (25 à 44 ans), les hommes représentent 71,2 % des propriétaires d’entreprises non constituées en société (graphique 5A), comparativement à 59,6 % pour les non-immigrants (graphique 5B). En outre, la répartition selon le sexe dans le groupe d’âge des propriétaires d’entreprise immigrants (graphique 5A) est semblable à celle des propriétaires d’entreprise sans incapacité (graphique 5C).

En ce qui concerne le type d’entreprise, la catégorie la plus âgée comprend plus de femmes propriétaires d’entreprises constituées en société que non constituées en société, qu’elles soient immigrantes ou non immigrantes. Par exemple, les femmes immigrantes de 65 ans et plus représentent 38,4 % des propriétaires d’entreprises constituées en société, comparativement à 30,1 % pour les entreprises non constituées en société (graphique 5A). De plus, les femmes non immigrantes du même groupe d’âge représentent 40,1 % des propriétaires d’entreprises constituées en société, comparativement à 32,2 % pour les entreprises non constituées en société. Pour connaître la façon dont le sexe et le statut d’immigrant se recoupent lorsqu’ils sont mesurés en tant que parts de propriété au niveau de l’entreprise, veuillez consulter l’annexe.

Le revenu médian des propriétaires d’entreprise sans incapacité est toujours supérieur à celui des personnes ayant une incapacité

Le revenu personnel total de chaque propriétaire d’entreprise figure également dans le FMPT1. Le revenu médian personnel total des propriétaires d’entreprise sans incapacité est constamment plus élevé que celui des propriétaires d’entreprise ayant une incapacité (tableau 4), quel que soit le sexe. De plus, le ratio relatif au revenu médian est généralement plus faible dans le groupe d’âge de 45 à 64 ans. Par exemple, le revenu médian des femmes propriétaires d’entreprise ayant une incapacité correspond à environ 71,0 % à 74,2 % de celui des femmes propriétaires d’entreprise sans incapacité. En revanche, bien que le ratio relatif au revenu médian soit inférieur à 1 dans le groupe d’âge le plus avancé (65 ans et plus), il se situe entre 88,3 % et 96,1 % et est plus élevé que dans les groupes d’âge plus jeunes (moins de 65 ans).

Tableau de données du graphique 5

| Ayant une incapacité | ||||||

|---|---|---|---|---|---|---|

| Age group | Hommes | Femmes | Hommes | Femmes | ||

| nombre | ||||||

| Immigrants | 25 à 44 ans | Entreprises constituées en société | 220 | 107 | 67,3 | 3,3 |

| Entreprises non constituées en société | 158 | 64 | 71,2 | 2,9 | ||

| 45 à 64 ans | Entreprises constituées en société | 609 | 347 | 63,7 | 3,6 | |

| Entreprises non constituées en société | 492 | 279 | 63,8 | 3,6 | ||

| 65 ans et plus | Entreprises constituées en société | 270 | 168 | 61,6 | 3,8 | |

| Entreprises non constituées en société | 167 | 72 | 69,9 | 3,0 | ||

| Non-immigrants | 25 à 44 ans | Entreprises constituées en société | 1 228 | 755 | 61,9 | 3,8 |

| Entreprises non constituées en société | 956 | 648 | 59,6 | 4,0 | ||

| 45 à 64 ans | Entreprises constituées en société | 4 034 | 3 192 | 55,8 | 4,4 | |

| Entreprises non constituées en société | 3 812 | 2 270 | 62,7 | 3,7 | ||

| 65 ans et plus | Entreprises constituées en société | 6 942 | 4 649 | 59,9 | 4,0 | |

| Entreprises non constituées en société | 5 442 | 2 580 | 67,8 | 3,2 | ||

|

Note: Exclut les personnes pour qui l’âge ou le genre est manquant.

Source: Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||||

| N’ayant pas d’incapacité | ||||||

|---|---|---|---|---|---|---|

| Age group | Hommes | Femmes | Hommes | Femmes | ||

| nombre | ||||||

| Immigrants | 25 à 44 ans | Entreprises constituées en société | 122 730 | 64 875 | 65,4 | 34,6 |

| Entreprises non constituées en société | 75 218 | 37 589 | 66,7 | 33,3 | ||

| 45 à 64 ans | Entreprises constituées en société | 138 098 | 76 355 | 64,4 | 35,6 | |

| Entreprises non constituées en société | 101 112 | 49 883 | 67,0 | 33,0 | ||

| 65 ans et plus | Entreprises constituées en société | 16 554 | 8 341 | 66,5 | 33,5 | |

| Entreprises non constituées en société | 10 946 | 4 363 | 71,5 | 28,5 | ||

| Non-immigrants | 25 à 44 ans | Entreprises constituées en société | 267 616 | 154 306 | 63,4 | 36,6 |

| Entreprises non constituées en société | 179 032 | 120 492 | 59,8 | 40,2 | ||

| 45 à 64 ans | Entreprises constituées en société | 463 793 | 278 808 | 62,5 | 37,5 | |

| Entreprises non constituées en société | 309 829 | 182 792 | 62,9 | 37,1 | ||

| 65 ans et plus | Entreprises constituées en société | 204 466 | 114 568 | 64,1 | 35,9 | |

| Entreprises non constituées en société | 151 410 | 61 415 | 71,1 | 28,9 | ||

|

Note: Exclut les personnes pour qui l’âge ou le genre est manquant.

Source: Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||||

| Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | Personnes demandant et ne demandant pas le CIPH | |

|---|---|---|---|

| en dollars | médiane | ||

| Entreprises constituées en société | |||

| Groupe d’âge et sexe | |||

| 25 à 44 ans, femmes | 44 181 | 54 500 | 0,81 |

| 25 à 44 ans, hommes | 54 306 | 62 848 | 0,86 |

| 45 à 64 ans, femmes | 43 908 | 61 832 | 0,71 |

| 45 à 64 ans, hommes | 51 867 | 72 956 | 0,71 |

| 65 ans et plus, femmes | 58 501 | 63 436 | 0,92 |

| 65 ans et plus, hommes | 62 583 | 70 860 | 0,88 |

| Entreprises non constituées en société | |||

| Groupe d’âge et sexe | |||

| 25 à 44 ans, femmes | 25 415 | 36 664 | 0,69 |

| 25 à 44 ans, hommes | 37 897 | 45 781 | 0,83 |

| 45 à 64 ans, femmes | 30 553 | 41 181 | 0,74 |

| 45 à 64 ans, hommes | 34 332 | 46 281 | 0,74 |

| 65 ans et plus, femmes | 42 352 | 44 487 | 0,95 |

| 65 ans et plus, hommes | 44 710 | 46 534 | 0,96 |

|

Notes : CIPH signifie crédit d’impôt pour personnes handicapées. La médiane exclut les personnes dont le revenu total est nul et les personnes dont l’âge ou le sexe est manquant. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

|||

Caractéristiques des entreprises appartenant à des personnes handicapées

Comme en fait état la section sur les méthodes, il y a deux façons de repérer les entreprises appartenant à des personnes handicapées : la première consiste à déterminer si une entreprise a un ou plusieurs propriétaires qui demandent le CIPH, et la deuxième, à déterminer si les partenaires et les personnes ayant une participation majoritaire font partie des personnes qui demandent le CIPH. Lorsque la première mesure est appliquée, 1,6 % des entreprises appartiennent à des personnes qui demandent le CIPH. Lorsque la seconde est appliquée, le taux est de 0,9 %. Les sections suivantes porteront essentiellement sur la première mesureNote .

La présente section dresse un tableau des caractéristiques au niveau des entreprises appartenant à des personnes de 25 ans et plus ayant une incapacité par rapport à celles des entreprises appartenant à des personnes sans incapacité dans le même groupe d’âge. Une entreprise y figure si au moins un des partenaires a demandé le CIPH.

Une proportion légèrement plus élevée d’entreprises constituées en société appartenant à des personnes ayant une incapacité comptent moins d’un employé comparativement aux entreprises appartenant à des personnes sans incapacité

En tout, 1,5 % des entreprises non constituées en société appartiennent à des personnes handicapées, comparativement à 1,7 % de celles constituées en société. La répartition de la taille des entreprises appartenant à des personnes ayant une incapacité et de celles appartenant à des personnes sans incapacité est assez semblable, dans la mesure où la majorité des entreprises constituées et non constituées en société comptent moins de 5 employés (tableau 5). Au total, 96,8 % des entreprises non constituées en société appartenant à une personne qui demande le CIPH font partie de cette catégorie sur les tailles. Cela s’explique en grande partie par la forte proportion (89,0 %) de travailleurs autonomes sans aide rémunérée. Un plus grand nombre d’entreprises constituées en société se trouve dans les catégories représentant une taille plus grande. Ces proportions sont très semblables pour les entreprises appartenant à des personnes ayant une incapacité et celles appartenant à des personnes sans incapacité. Par exemple, 9,0 % des entreprises appartenant à des personnes ayant une incapacité comptent de 5 à 20 employés, comparativement à 10,4 % des entreprises appartenant à des personnes sans incapacité. Une proportion légèrement plus élevée d’entreprises appartenant à des personnes ayant une incapacité (64,6 %) compte moins de 1 employé comparativement aux entreprises appartenant à des personnes sans incapacité (58,5 %). Cela concorde avec les données probantes du Royaume-Uni, qui indiquent que les entrepreneurs ayant une incapacité sont plus susceptibles de travailler seuls que d’employer d’autres personnes (Jones et Latreille, 2011).

| Personnes ayant une incapacité | Personnes sans incapacité | |||

|---|---|---|---|---|

| nombre | part | nombre | part | |

| Entreprises constituées en société | ||||

| Taille de l’entreprise | ||||

| Moins de 1 employé | 20 234 | 64,6 | 1 057 086 | 58,5 |

| 1 à moins de 5 employés | 7 039 | 22,5 | 492 643 | 27,3 |

| 5 à moins de 20 employés | 2 827 | 9,0 | 187 618 | 10,4 |

| 20 à moins de 100 employés | 1 073 | 3,4 | 62 043 | 3,4 |

| 100 employés et plus | 135 | 0,4 | 8 271 | 0,5 |

| Total | 31 308 | 100 | 1 807 661 | 100 |

| Entreprises non constituées en société | ||||

| Taille de l’entreprise | ||||

| Moins de 1 employé | 15 466 | 89,0 | 1 013 336 | 89,7 |

| 1 à moins de 5 employés | 1 363 | 7,8 | 87 610 | 7,8 |

| 5 à moins de 20 employés | 471 | 2,7 | 25 323 | 2,2 |

| 20 à moins de 100 employés | 61 | 0,4 | 2 697 | 0,2 |

| 100 employés et plus | 24 | 0,1 | 176 | 0,00 |

| Total | 17 385 | 100 | 1 129 142 | 100 |

| Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. | ||||

Il existe des différences notables dans la répartition par industrie des entreprises appartenant à des personnes ayant une incapacité et celles appartenant à des personnes sans incapacité

La répartition par industrie des entreprises varie selon le type d’entreprise (c.-à-d. les entreprises non constituées en société et les entreprises constituées en société) et entre les entreprises appartenant à des personnes ayant une incapacité et celles appartenant à des personnes sans incapacité (tableau 6). Près des deux tiers des entreprises non constituées en société appartenant à des demandeurs du CIPH exercent leurs activités dans le secteur des services immobiliers et des services de location et de location à bail (27,8 %), de l’agriculture, de la foresterie, de la pêche et de la chasse (26,6 %) et des services professionnels, scientifiques et techniques (10,4 %). Cela se compare à la moitié des entreprises qui n’appartiennent pas à des demandeurs du CIPH. La proportion des entreprises qui exercent leurs activités dans le secteur de la construction et qui n’appartiennent pas à des demandeurs du CIPH (10,4 %) est deux fois plus élevée que celle des entreprises appartenant à des demandeurs du CIPH (5,2 %).

Les entreprises constituées en société qui appartiennent à des demandeurs du CIPH sont plus susceptibles d’exercer des activités dans le secteur de la finance et de l’assurance (14,6 % comparativement à 9,4 %) et dans le secteur des services immobiliers et des services de location et de location à bail (14,6 % comparativement à 9,9 %) que les entreprises qui n’appartiennent pas à des demandeurs du CIPH. En revanche, les entreprises dont le propriétaire n’est pas un demandeur du CIPH (16,1 %) sont plus susceptibles d’offrir des services professionnels, scientifiques et techniques que les entreprises appartenant à un demandeur du CIPH (12,6 %). Notamment, la proportion des entreprises exerçant des activités dans les industries produisant des biens est presque identique entre les entreprises appartenant à des demandeurs du CIPH (22,4 %) et les entreprises n’appartenant pas à des demandeurs du CIPH (22,3 %).

| Entreprises non constituées en société | Entreprises constituées en société | |||

|---|---|---|---|---|

| Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | |

| Industrie | part | |||

| Agriculture, foresterie, pêche et chasse | 26,6 | 14,5 | 5,8 | 4,2 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 0,2 | 0,2 | 1,2 | 0,9 |

| Services publics | 0,9 | 0,5 | 0,0 | 0,1 |

| Construction | 5,2 | 10,4 | 11,6 | 13,5 |

| Fabrication | 1,7 | 1,9 | 3,9 | 3,6 |

| Commerce de gros | 1,0 | 1,1 | 4,2 | 4,0 |

| Commerce de détail | 5,0 | 5,1 | 7,0 | 7,4 |

| Transport et entreposage | 4,1 | 7,2 | 3,9 | 6,0 |

| Industrie de l’information et industrie culturelle | 1,1 | 1,5 | 1,0 | 1,5 |

| Finance et assurances | 1,0 | 1,1 | 14,6 | 9,4 |

| Services immobiliers et services de location et de location à bail | 27,8 | 22,0 | 14,6 | 9,9 |

| Services professionnels, scientifiques et techniques | 10,4 | 13,6 | 12,6 | 16,1 |

| Gestion de sociétés et d’entreprises | 0,1 | 0,1 | 1,9 | 1,7 |

| Services administratifs, services de soutien, services de gestion des déchets et services d’assainissement | 4,1 | 5,3 | 3,7 | 4,1 |

| Services d’enseignement | 0,7 | 1,1 | 0,8 | 0,9 |

| Soins de santé et assistance sociale | 2,5 | 3,8 | 5,3 | 6,8 |

| Arts, spectacles et loisirs | 1,8 | 2,7 | 0,9 | 1,1 |

| Hébergement et services de restauration | 1,4 | 1,5 | 3,5 | 4,4 |

| Autres services (sauf les administrations publiques) | 4,3 | 6,6 | 3,7 | 4,4 |

|

Note : CIPH signifie crédit d’impôt pour personnes handicapées. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||

En général, les mesures financières comme le revenu et le revenu net ont tendance à être plus élevées pour les entreprises appartenant à des personnes sans incapacité

Il est également possible d’examiner les différences entre les caractéristiques financières des entreprises constituées en société appartenant à des personnes demandant le CIPH et celles appartenant à des personnes ne le demandant pas, ce qui comprend le revenu, les actifs, les dépenses en recherche et développement et les exportations. En général, les mesures financières ont tendance à être plus élevées pour les entreprises qui n’appartiennent pas à des demandeurs du CIPH que pour celles qui appartiennent à des demandeurs du CIPH. Le revenu net moyen, le total de l’actif et les dépenses en recherche et développement sont tous plus élevés pour les entreprises qui n’appartiennent pas à des demandeurs du CIPH. La différence est statistiquement significative (tableau 7). Le revenu moyen est également plus élevé pour les entreprises qui n’appartiennent pas à des demandeurs du CIPH que pour celles appartenant à des demandeurs du CIPH. La différence n’est toutefois pas statistiquement significative. La déduction moyenne pour amortissement, qui est une mesure de substitution pour l’investissement, est très semblable pour les deux types d’entreprises.

En ce qui concerne les exportations, les entreprises appartenant à des demandeurs du CIPH sont aussi susceptibles d’être exportatrices que les entreprises n’appartenant pas à des demandeurs du CIPH. La valeur moyenne des exportations est légèrement plus élevée pour les entreprises qui n’appartiennent pas à des demandeurs du CIPH.

| Entreprises constituées en société | Valeur de p | ||

|---|---|---|---|

| Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | ||

| Mesure | en dollars | ||

| Revenu moyen | 869 378 | 1 076 641 | 0,000Tableau 7 Note ‡ |

| Revenu net moyen | 108 971 | 161 160 | 0,000Tableau 7 Note ‡ |

| Actif total moyen | 2 103 988 | 2 298 397 | 0,777 |

| Déduction moyenne pour amortissement (investissement) | 26 647 | 26 945 | 0,917 |

| Dépenses moyennes en recherche et développement | 1 239 | 1 926 | 0,000Tableau 7 Note ‡ |

| Exportations | |||

| Exportations moyennes | 57 015 | 59 153 | 0,9122 |

| Nombre d’exportateurs (nombre) | 546 | 28 730 | Note ...: n'ayant pas lieu de figurer |

| Part qui sont des exportateurs (pourcentage) | 1,7 | 1,5 | Note ...: n'ayant pas lieu de figurer |

... n'ayant pas lieu de figurer

Note : CIPH signifie crédit d’impôt pour personnes handicapées. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

|||

Conclusion

Dans les ouvrages publiés existants, on décrit la façon dont les personnes handicapées doivent faire face à des obstacles lorsqu’il s’agit du marché du travail et de la propriété d’entreprise. Au Canada, l’absence de données fréquentes et complètes sur la propriété d’entreprise chez les personnes ayant une incapacité présente des difficultés pour brosser un tableau complet de ce groupe, tableau qui s’avère nécessaire pour concevoir des politiques visant à éliminer les obstacles à la propriété d’entreprise. À l’aide de la BDCDEE, la présente étude tente de combler cette lacune en traitant des renseignements sociodémographiques des propriétaires d’entreprise ayant une incapacité ainsi que des caractéristiques au niveau des entreprises qu’ils possèdent.

Selon l’étude, 1,3 % des propriétaires d’entreprises ayant une incapacité et qui demandent le CIPH sont partenaires d’entreprises non constituées en société et 1,2 % sont partenaires d’entreprises constituées en société. Ces propriétaires d’entreprise ont tendance à être plus âgés que ceux qui ne demandent pas le CIPH. De plus, une proportion légèrement plus élevée des demandeurs du CIPH sont des femmes, bien que les propriétaires d’entreprise demeurent à prédominance masculine. Une faible proportion de propriétaires d’entreprise ayant une incapacité sont des immigrants.

Bien que les données semblent solides comparativement à d’autres sources de données, le présent article révèle qu’environ la moitié des propriétaires d’entreprise ayant une incapacité sont âgés de 65 ans et plus. Les personnes de 65 ans et plus sont plus susceptibles de demander le CIPH. Ainsi, étant donné que dans la présente étude, ce crédit d’impôt est utilisé pour déterminer les personnes ayant une incapacité, il se peut que les plus jeunes propriétaires d’entreprise ayant une incapacité soient sous-représentés. Les travaux à venir s’appuieront sur le Recensement de la population, et plus particulièrement l’ECI, pour obtenir un échantillon plus vaste de la population ayant une incapacité. Néanmoins, la présente étude est une première étape de l’utilisation de données administratives pour brosser un tableau des propriétaires d’entreprise ayant une incapacité.

Enfin, la présente étude a fourni un aperçu des renseignements sociodémographiques des propriétaires d’entreprise ayant une incapacité et des caractéristiques au niveau des entreprises qu’ils possèdent. Elle révèle des similitudes en ce qui concerne la taille et les caractéristiques financières de ces entreprises par rapport aux entreprises appartenant à des personnes sans incapacité, mais des différences en matière de répartition par industrie. Les travaux à venir pourraient porter sur les changements au fil du temps, y compris la croissance et la dynamique des entreprises, ainsi que la stabilité des propriétaires d’entreprise ayant une incapacité. De plus, les résultats des entreprises, répartis selon le sexe et le statut d’immigrant, pourraient être étudiés.

Annexe

Part de propriété selon différents sous-groupes

La part de propriété au niveau de l’entreprise a été générée pour les variables liées au sexe et au statut d’immigrant lorsqu’un partenaire a une incapacité et est âgé de 25 ans ou plus. Comme le montrent les sommaires démographiques précédents, les hommes sont majoritairement propriétaires des entreprises constituées et non constituées en société, sans distinction entre les entreprises appartenant à des personnes ayant une incapacité et celles appartenant à des personnes sans incapacité. Il y a une plus grande proportion d’entreprises à propriété à parts égales pour les entreprises appartenant à des personnes handicapées (tableau annexe A.1).

| Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | |||

|---|---|---|---|---|

| nombre | pourcentage | nombre | pourcentage | |

| Entreprises non constituées en société | ||||

| Type de propriété | ||||

| Appartenance égale | 3 274 | 18,80 | 108 762 | 0,10 |

| Appartenant majoritairement à des hommes | 9 238 | 53,10 | 694 994 | 0,62 |

| Appartenant majoritairement à des femmes | 4 243 | 24,40 | 321 402 | 0,29 |

| Non classées | 630 | 3,60 | 3 984 | 0,00 |

| Total | 17 385 | 100,00 | 1 129 142 | 1,00 |

| Entreprises constituées en société | ||||

| Type de propriété | ||||

| Appartenance égale | 5 874 | 18,80 | 262 105 | 14,50 |

| Appartenant majoritairement à des hommes | 15 484 | 49,50 | 1 065 664 | 59,00 |

| Appartenant majoritairement à des femmes | 5 516 | 17,60 | 295 392 | 16,30 |

| Non classées | 4 434 | 14,20 | 184 500 | 10,20 |

| Total | 31 308 | 100,00 | 1 807 661 | 100,00 |

|

Note: CIPH signifie crédit d’impôt pour personnes handicapées. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||

Les entreprises dont la majorité des partenaires ne sont pas des immigrants présentent presque la totalité des chiffres relatifs aux entreprises dont les propriétaires sont des personnes handicapées (tableau annexe A.2). Bien qu’une observation semblable puisse être faite pour les entreprises appartenant à des personnes sans incapacité, la différence n’est pas aussi prononcée. Dans toutes les dimensions, la propriété à parts égales concerne le moins grand nombre d’entreprises.

| Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | |||

|---|---|---|---|---|

| nombre | pourcentage | nombre | pourcentage | |

| Entreprises non constituées en société | ||||

| Type de propriété | ||||

| Appartenance égale | 150 | 0,90 | 9 365 | 0,80 |

| Appartenant majoritairement à des immigrants | 1 220 | 7,00 | 244 744 | 21,70 |

| Appartenant majoritairement à des non immigrants | 16 007 | 92,10 | 874 785 | 77,50 |

| Non classées | 8 | 0,00 | 248 | 0,00 |

| Total | 17 385 | 100,00 | 1 129 142 | 100,00 |

| Entreprises constituées en société | ||||

| Type de propriété | ||||

| Appartenance égale | 370 | 1,20 | 28 238 | 1,60 |

| Appartenant majoritairement à des immigrants | 1 942 | 6,20 | 345 841 | 19,10 |

| Appartenant majoritairement à des non immigrants | 26 863 | 85,80 | 1 290 493 | 71,40 |

| Non classées | 2 133 | 6,80 | 143 089 | 7,90 |

| Total | 31 308 | 100,00 | 1 807 661 | 100,00 |

|

Note : CIPH signifie crédit d’impôt pour personnes handicapées. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||||

Les entreprises appartenant majoritairement à des immigrantes ayant une incapacité représentent 1,6 % de toutes les entreprises non constituées en société et 1,1 % de toutes les entreprises constituées en société (tableau annexe A.3).

| Personnes demandant le CIPH | Personnes ne demandant pas le CIPH | |

|---|---|---|

| Entreprises non constituées en société | ||

| Femmes | 277 | 63 322 |

| Hommes | 688 | 161 404 |

| Entreprises constituées en société | ||

| Femmes | 351 | 68 042 |

| Hommes | 1 112 | 222 915 |

|

Note : CIPH signifie crédit d’impôt pour personnes handicapées. Source : Statistique Canada, Base de données canadienne sur la dynamique employeurs-employés. |

||

Bibliographie

Arim, R. (2015). Un profil de l’incapacité chez les Canadiens âgés de 15 ans ou plus, 2012. Enquête canadienne sur l’incapacité. Produit no 89-654-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Boylan, A. et Burchardt, T. (2002). Barriers to Self-Employment for Disabled People [rapport préparé pour le Small Business Service]. Londres : Small Business Service.

Chan, P.C.W., Liu, H. et Morissette, R. (2018). Canadian Employer-Employee Dynamics Database (CEEDD) User Guide – Overview. Ottawa : Statistique Canada.

Duclos,É. et Langlois, R.(2003). Les mesures de soutien à l’incapacité au Canada, 2001. Enquête sur la participation et les limitations d’activités. Produit no 89-580-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Dunstan, T. (2003). Lower Rates of Self-Reported Disability in Quebec than the Rest of Canada: An Investigation Into Some of the Factors [atelier d’interprétation de données de l’EPLA]. Ottawa : Statistique Canada.

Grekou, D., W. Gu et Yan, B. (2020). Décomposition de la dispersion des revenus d’emploi entre les entreprises dans le secteur des entreprises au Canada : le rôle des caractéristiques de l’entreprise (Direction des études analytiques : documents de recherche, no 443). Produit no 11F0019M au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Grekou, D., Li, J. et Liu, H. (2018). Mesure de la propriété d’entreprises selon le sexe dans la Base de données canadienne sur la dynamique employeurs-employés (Études analytiques : méthodes et références, no 017). Produit no 11-633-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Huang, L. (2020). Profil des PME : Statistiques démographiques du propriétaire. Innovation, Sciences et Développement économique Canada, produit no u188-113 au catalogue. Ottawa : Innovation, Sciences et Développement économique Canada.

Jones, M. (2011). « Disability, employment and earnings: an examination of heterogeneity ». Applied Economics 43 (4): 1001 à 1017.

Jones, M. et Latreille, P. (2011). Disability and self-employment: Evidence for the UK. Applied Economics 43 (27): 4161 à 4178.

Kitching, J. (2014). Entrepreneurship and Self-employment by People with Disabilities. Background paper for the Organisation for Economic Co-operation and Development (OECD) Project on Inclusive Entrepreneurship. Paris : Éditions OCDE.

Lechner, M. et Vazquez-Alvarez, R.(2003). The Effect of Disability on Labour Market Outcomes in Germany: Evidence from Matching (IZA Discussion Paper no 967). Bonn : IZA Institute of Labor Economics.

Mackenzie, A. (2013). Divergent Disability Rates in Canada: Analysis of the Social Determinants of Disability [thèse de doctorat]. Ottawa : Université Carleton.

Morris, S., Fawcett, G., Brisebois, L. et Hughes, J. (2018). Un profil de la démographie, de l’emploi et du revenu des Canadiens ayant une incapacité âgés de 15 ans et plus, 2017. Produit no 89-654-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Renko, M., S.P. Harris et Caldwell, K. (2015). Entrepreneurial entry by people with disabilities. International Small Business Journal 34 (5): 555 à 578.

Statistique Canada. (2020). Enquête canadienne sur l’incapacité, 2017. (consulté le 26 octobre 2021).

Wall, K. (2017). Le faible revenu chez les personnes ayant une incapacité au Canada. Regards sur la société canadienne. Produit no 75-006-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

- Date de modification :