Rapports économiques et sociaux

Mesure de l’intensité numérique dans l’économie canadienne

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

DOI: https://doi.org/10.25318/36280001202100200003-fra

Passer au texte

Début du texte

Résumé

Cette étude a pour objectif de créer un indice composite pour mesurer l’intensité de la numérisation dans les industries canadiennes. Compte tenu de l’omniprésence de la numérisation et de la dépendance accrue des entreprises et des particuliers à l’égard des produits et services numériques, il est essentiel de pouvoir mesurer la numérisation afin de mieux comprendre son incidence sur l’économie canadienne. Des mesures multidimensionnelles sont utilisées pour déterminer la mesure dans laquelle les entreprises utilisent des technologies numériques pour produire des biens et des services, en s’appuyant sur des données sur le capital des technologies de l’information et des communications (TIC), l’utilisation de biens et services de TIC intermédiaires, la main-d’œuvre numérique et l’adoption de robots. Un indice composite est ensuite créé à partir de ces mesures multidimensionnelles, et d’une analyse des composantes principales. L’indice composite final montre que de 2000 à 2015, l’intensité numérique n’a cessé de croître dans l’économie canadienne. Or, bien que la numérisation se soit accrue dans pratiquement toutes les industries canadiennes, elle a tendance à être inégale d’une industrie à l’autre. Les services d’information, les télécommunications, les services professionnels, scientifiques et techniques, la fabrication de machines, la fabrication de produits informatiques et électroniques, et la fabrication de matériel de transport figurent parmi les chefs de file en matière d’intensité numérique : ces industries affichaient une forte intensité numérique au début de la période à l’étude, et celle-ci s’est accrue de façon marquée au fil du temps. En revanche, l’agriculture, l’extraction minière et la construction, ainsi que la plupart des industries de la fabrication et des industries du transport, se situent aux derniers rangs pour ce qui est de l’intensité numérique : leurs niveaux étaient faibles au début de la période visée, et n’ont augmenté que légèrement par la suite.

Remerciements

Les auteurs souhaitent remercier André Binette, de la Banque du Canada; Danny Leung et Mark Uhrbach, de Statistique Canada; et Vincent Dore, Hankook Kim et Jianmin Tang, d’Innovation, Sciences et Développement économique Canada de leurs commentaires et suggestions utiles.

Auteurs

Huju Liu travaille à la Division de l’analyse économique, Direction des études analytiques à Statistique Canada. Julien McDonald-Guimond travaille à la Banque du Canada.

Introduction

Depuis une vingtaine d’années déjà, les Canadiens adoptent les nouvelles technologies numériques à grande échelle et à un rythme rapide. En 2018, 91 % des Canadiens étaient des utilisateurs d’Internet et 84 % des utilisateurs d’Internet achetaient des biens et services numériques ainsi que d’autres produits et services. Cette année-là, leurs achats en ligne se sont chiffrés à 57,4 milliards de dollars, comparativement à 18,9 milliards de dollars en 2012 (Statistique Canada, 2019a). De plus, le pourcentage d’entreprises du secteur privé canadien qui utilisent Internet pour leurs activités s’est élevé à 89,1 % en 2013 et à presque 100 % pour les grandes entreprises (Statistique Canada, s.d.a). L’adoption de l’infonuagique a aussi rapidement progressé, tout particulièrement au sein des grandes entreprises; en effet, 54 % des grandes entreprises utilisaient l’infonuagique en 2012, comparativement à 28 % des entreprises de moins de 50 employés (OCDE, 2014).

Cette étude a pour objectif de créer des indices statistiques pour mesurer l’intensité de la numérisation dans les industries canadiennes. Compte tenu de l’omniprésence de la numérisation et de la dépendance accrue des entreprises et des particuliers à l’égard des produits et services numériques, il est essentiel de pouvoir mesurer la numérisation dans l’économie canadienne afin de mieux comprendre son incidence, et de permettre aux gouvernements, aux entreprises et aux autres intervenants de prendre des décisions éclairées. Il a été démontré que la numérisation a d’importantes répercussions sur l’emploi (Acemoglu et Restrepo, 2020; Dixon, Hong et Wu, 2020; Nedelkoska et Quintini, 2018), la productivité des entreprises (Gal et coll., 2019), la dynamique des entreprises (Calvino et Criscuolo, 2019), la marge bénéficiaire brute des entreprises (Calligaris, Criscuolo et Marcolin, 2018), le processus de production sur demande (Spiezia, 2017) et les plateformes et les travailleurs de l’économie à la demande (Hardill et Green, 2003; Schwellnus, Geva, Pak et Veiel, 2019).

Cependant, la mesure de la numérisation pose certaines difficultés, car la numérisation n’est pas un phénomène simple, mais plutôt un processus complexe comportant de multiples facettes. Elle peut comprendre, entre autres, l’automatisation des tâches par des robots, l’utilisation de mégadonnées et de technologies d’intelligence artificielle, et la dématérialisation des ressourcesNote . Selon van Ark (2016), la transformation numérique est stimulée par [traduction] « une combinaison de technologies mobiles, d’un accès omniprésent à Internet et de la transition vers le stockage, l’analyse et le développement de nouvelles applications infonuagiques.»

Cette étude vise plus particulièrement à mesurer l’intensité numérique de la production dans les industries canadiennes en faisant appel à une approche exhaustive. Inspirée de travaux antérieurs, elle tire profit des indicateurs multidimensionnels pour caractériser l’intensité numérique dans les industries canadiennes au moyen de diverses sources de donnéesNote . Ces indicateurs ont été élaborés à partir de données sur le stock de capital et les investissements en technologies de l’information et des communications (TIC), l’utilisation de biens et services intermédiaires des TIC, les professions liées au numérique et l’utilisation de robots. Ils permettent de déterminer l’ampleur de la transformation numérique des industries, le cas échéant, et le degré d’intégration du numérique dans leurs processus de production.

Pour mesurer l’intensité numérique, nous avons commencé par élaborer des mesures multidimensionnelles à l’échelle des industries, permettant ainsi des comparaisons entre les industries et au fil du temps. Les mesures ont ensuite été regroupées en un indice composite pour chaque industrie en fonction des poids dérivés d’une analyse de la composante principale (ACP). Enfin, un indice national de l’intensité numérique a été mis au point pour mesurer la progression générale de la numérisation à l’échelle nationale.

Il convient de souligner que l’objectif de cette étude est de déterminer la mesure dans laquelle les entreprises utilisent les technologies numériques pour produire des biens et services, aussi bien numériques que non numériques. Cela n’est pas la même chose qu’une mesure des extrants numériques des entreprises ou de la taille de l’économie numérique (Barefoot et coll., 2018; Statistique Canada, 2019b). Par exemple, le secteur de l’agriculture ne produit presque aucun produit ou service numérique, ce qui l’exclurait de l’économie numérique selon une mesure des extrants. Or, il peut tout de même utiliser de nombreuses technologies numériques et son processus de production peut faire l’objet d’une transformation numérique (p. ex. analyse de mégadonnées, utilisation de robots pour l’épandage et le sarclage, utilisation de drones pour la surveillance des cultures) (Bloomberg, 2018).

L’analyse de l’intensité numérique présentée ici contribue à la littérature existante par différents moyens. Premièrement, nous proposons la première mesure multidimensionnelle de l’intensité numérique qui concerne précisément sur le Canada. D’autres analyses de la numérisation ont mis l’accent sur un aspect particulier, comme l’automatisation ou les robots (Oschinski et Wyonch, 2017; Dixon, Hong et Wu, 2020), ou n’ont pas fourni de résultats pour le Canada (Manyika et coll., 2015). Deuxièmement, nous fournissons un ensemble de mesures fondées sur des données relatives à 50 industries qui sont diffusées annuellement depuis 2000, et ces mesures peuvent être facilement mises à jour et combinées à de nouveaux renseignements. Cet aspect est essentiel pour comprendre la dynamique de l’intensité numérique (sa croissance et son ampleur) et il est souvent absent de la littérature. Une exception digne de mention est un rapport de l’OCDE rédigé par Calvino, Criscuolo, Marcolin et Squicciarini (2018), qui ont utilisé une taxonomie multidimensionnelle similaire des industries numériques avec de multiples années d’observations. De nombreux pays de l’OCDE étaient couverts dans leur analyse de la numérisation, mais le Canada en était exclu en raison des limites des données. Dans leur rapport, les auteurs ont fait état de nombreuses variations entre les différents pays de l’OCDE, ce qui n’est pas très utile pour une mesure de la numérisation visant le Canada en particulier. Troisièmement, contrairement à Calvino, Criscuolo, Marcolin et Squicciarini (2018), dont l’indice sommaire industriel a été élaboré en fonction de rangs et de facteurs de pondération égaux, nous élaborons un indice composite en utilisant la normalisation de l’écart réduit et les facteurs de pondération dérivés d’une ACP. Non seulement l’indice composite qui en découle rend-il compte de la majeure partie de la variation dans les mesures sous-jacentes, mais il permet aussi une meilleure comparaison de l’intensité numérique entre les industries et au fil du temps. Enfin, bien que l’analyse soit faite à l’échelle des industries, la présente étude tire parti des données à l’échelle des entreprises pour améliorer le niveau de détail auquel les mesures peuvent être élaborées.

L’indice composite final indique que de 2000 à 2015, l’intensité numérique dans l’économie canadienne n’a cessé de croître, comme le montre le graphique 7 de la section 4.4. Presque toutes les industries ont accru leur intensité numérique au fil du temps. Les services d’information, la radiotélévision, les télécommunications, les services professionnels, scientifiques et techniques, la fabrication de machines, la fabrication de produits informatiques et électroniques, et la fabrication de matériel de transport sont à l’avant-garde en ce qui concerne l’intensité numérique, tandis que l’agriculture, l’extraction minière, la construction et la plupart des autres industries de la fabrication et du transport enregistrent les plus faibles intensités numériques. Bien que le classement de l’intensité numérique dans l’ensemble des industries corresponde largement aux résultats de Calvino, Criscuolo, Marcolin et Squicciarini (2018), l’indice composite final donne une meilleure mesure de l’ampleur des différences sous-jacentes de l’intensité numérique entre les industries et au fil du temps.

Mesure de la numérisation

À l’instar des innovations technologiques précédentes, comme la machine à vapeur, l’électricité et le moteur à combustion interne, les technologies numériques sont aussi des technologies à usages multiples (Carlsson, 2004; Jovanovic et Rousseau, 2005; Cardona, Kretschmer et Strobel, 2013; Brynjolfsson et McAfee, 2018)Note . À ce titre, elles peuvent donner lieu à une variété d’innovations et d’applications. De plus, les différentes facettes de la numérisation peuvent être hautement complémentaires.

En réponse à un tel phénomène complexe, il est important de dresser le portrait le plus complet possible de la numérisation. C’est pourquoi cette étude tient compte de nombreuses mesures liées à différents aspects où les technologies numériques sont susceptibles d’être intégrées au processus de production. Suivant le cadre économique de la production des entreprises, ces mesures couvrent les principaux intrants de production-capital, travail et intrant intermédiaire. Plus précisément, les variables prises en compte sont 1) le capital des TIC, 2) les occupations liées au domaine numérique, 3) l’utilisation de biens et services intermédiaires des TIC et 4) l’adoption de robotsNote .

Une importante hypothèse avancée dans la présente étude et dans la littérature est que l’utilisation des produits et services de TIC est un substitut raisonnable pour la numérisation. Les produits et services de TIC procurent le fondement et l’infrastructure de base avec lesquels les technologies numériques peuvent fonctionner. Par exemple, les ordinateurs, l’équipement de télécommunication, les logiciels et les services connexes sont souvent décrits comme des infrastructures permettant la numérisation (Barefoot et coll., 2018; Statistique Canada, 2019b). Les entreprises qui utilisent des intrants de TIC sont considérées comme plus susceptibles de faire appel à des technologies numériques plus sophistiquées ou nouvelles. Cette approche comporte cependant des limites. Par exemple, un magasin d’équipement informatique peut acheter de nombreux ordinateurs et périphériques pour les revendre, et fournir des services de réparation pour ordinateurs usagés, ce qui a peu à voir avec la numérisation. De plus, les entreprises peuvent accéder aux technologies numériques sans transiger sur le marché au moyen, par exemple, de logiciels gratuits.

Les sources de données sur lesquelles les mesures se fondent sont accessibles à différents niveaux d’agrégation des industries. Par conséquent, un niveau commun de désagrégation a été adopté pour faciliter les comparaisons entre industriesNote . Un ensemble de 50 industries a été sélectionné pour assurer un équilibre entre la robustesse des hypothèses et la pertinence. Bien qu’un niveau supérieur d’agrégation soit plus facile à obtenir, il ne peut rendre compte de l’hétérogénéité au sein d’une industrie. Aussi, bien qu’un niveau de désagrégation plus détaillé soit souhaitable, il nécessiterait des hypothèses plus robustes sur les relations entre une industrie et ses sous-industries, ce qui exige d’appliquer la mesure d’une industrie « parente » à toutes ses industries « enfants ».

Les mesures multidimensionnelles sont utiles pour saisir les différentes facettes de la numérisation, mais elles ne sont pas pratiques pour comparer l’intensité numérique totale dans l’ensemble des industries. En effet, certaines industries pourraient avoir une plus forte intensité numérique que d’autres en ce qui a trait au capital des TIC, mais moins forte en ce qui a trait à l’utilisation des services de TIC. De plus, il est possible que certains indicateurs soient étroitement corrélés, par exemple, le capital des TIC et la main-d’œuvre numérique. Par conséquent, un indice composite qui peut résumer les indicateurs multidimensionnels pour chaque industrie est requis. Les ACP sont un outil particulièrement utile pour la réduction des données lorsque l’on est devant des variables corrélées et à dimensions multiples (James, Witten, Hastie et Tibshirani, 2014). Les ACP peuvent trouver quelques composantes principales qui préservent une grande variance totale des données d’origine.

Par conséquent, la présente étude a utilisé une ACP pour agréger les indicateurs multidimensionnels. L’indice final a été élaboré sous forme de combinaison linéaire des indicateurs multidimensionnels d’origine en utilisant les poids dérivés des deux premières composantes principales, et il rend compte de plus de 80 % de la variance totale. Cet exercice permet également le calcul subséquent d’un indice de numérisation de l’ensemble de l’économie, un outil utile pour surveiller la progression de la numérisation au Canada. De plus amples détails sur l’ACP et la création de l’indice composite sont présentés à la section 4.

Toutes les variables nominales ont été converties en dollars réels avant de mettre au point les indicateurs. Il peut être intéressant d’examiner les valeurs nominales, car ces valeurs rendent compte des dépenses réelles que consacre une industrie aux intrants numériques lorsqu’elle prend ses décisions relatives à la production. Cependant, comme il a été largement indiqué dans la littérature, les diminutions de prix de l’équipement de TIC ont été importantes depuis les années 1990 comparativement à d’autres types de produits (Byrne et Corrado, 2017; van Ark, 2016). En conséquence, les mesures nominales pourraient laisser supposer que l’utilisation d’intrants numériques a stagné, voire diminué, depuis 2000. Pourtant, le processus de production pourrait tout de même exiger une plus grande quantité d’intrants numériques qu’auparavantNote .

Mesures multidimensionnelles de la numérisation

Cette section présente les mesures multidimensionnelles pour les aspects de la numérisation pris en compte. Pour chaque mesure, sa pertinence par rapport à la numérisation, la façon dont elle a été élaborée et les sources de données sont d’abord analysées. Les faits stylisés sont ensuite présentés pour examiner l’intensité numérique entre les industries et au fil du temps. Pour la comparaison chronologique, des moyennes sur trois ans ont été calculées pour rendre compte de la volatilité.

Stock de capital des technologies de l’information et des communications

Les actifs des TIC procurent le fondement et l’infrastructure de base avec lesquels les technologies numériques peuvent fonctionner. Le stock de capital des TIC définit une séquence d’achats d’actifs, l’élimination des anciens actifs et la dépréciation des actifs existants au fil du temps. Ainsi, il dresse le portrait complet du capital des TIC disponible aux fins de production et donne une bonne indication de la maturité technologique d’une entreprise pour l’adoption des technologies numériques.

Les données sur le capital des TIC proviennent de deux ensembles de données, chacun offrant une perspective légèrement différente. La première source de données était le Fichier de microdonnées longitudinales des comptes nationaux (FMLCN), qui comprend des données au niveau des entreprises sur toutes les entreprises constituées en société et certaines entreprises non constituées en société (celles qui ont des employés) au Canada. Les renseignements de l’un des barèmes de l’impôt des sociétés, soit la déduction pour amortissement (DPA), ont été utilisés pour calculer la valeur du stock de capital des TICNote .

La seconde source utilisée était la base de données sur le capital, le travail, l’énergie, les matières et les services (KLEMS) de Statistique Canada, qui fournit des estimations des services de capital pour 41 industries. Les services de capital mesurent les intrants dérivés du stock d’actifs fixes utilisés dans la production sur une période donnée. Ce concept est très utile, car il mesure le stock de capital réellement utilisé dans le processus de production et vient compléter la mesure du stock de capital. Il est calculé en tant que somme pondérée du stock de capital en utilisant les coûts du capital de l’utilisateur comme poids pour différents types d’actifs, en tenant compte du fait que différents types d’actifs ont différentes vies utiles (Jorgenson, Ho et Stiroh, 2005). Cet ensemble de données a été utilisé avec le FMLCN pour élaborer une mesure du capital des TIC.

La mesure du capital des TIC a été élaborée comme suit :

où est une mesure du capital, est le volume de capital numérique, et est le volume de capital qui augmente la productivité, tous pour l’industrie à la période . Le terme « qui améliore la productivité» est parfois utilisé dans la littérature pour dénoter des actifs liés aux activités de recherche-développement, mais il est défini ici comme étant la somme des actifs de machines et matériel (MM) et des produits de la propriété intellectuelleNote .

Ce dénominateur a été choisi pour tenir compte du fait que certaines industries pourraient posséder un important capital structural simplement en raison de la nature de leurs activités. Par exemple, une entreprise de fabrication devra presque certainement investir dans une usine, tandis qu’une firme de services-conseils pourrait simplement avoir besoin de louer un petit bureau pour fonctionner. Par conséquent, l’utilisation du stock de capital non résidentiel (qui comprend les actifs structurels et en matière de ME) comme dénominateur pourrait donner lieu à un biais vers le bas pour les industries de la fabrication, car il y a une plus grande part de capital structurel. Une autre mesure qui a utilisé le stock de capital non résidentiel total comme dénominateur au lieu des actifs qui améliorent la productivité a aussi été élaborée, et les résultats indiquent une corrélation de très grand degré entre les deux versionsNote . Cependant, une limite est que les actifs dans la base de données KLEMS sont divisés en seulement trois catégories : services de capital total, services du capital des TIC et services du capital autre que des TIC. Par conséquent, les services de capital total ont été utilisés comme dénominateur pour calculer la mesure au moyen de la base de données KLEMS.

Le stock de capital du FMLCN a été corrigé en utilisant des déflateurs implicites propres à l’industrie et propres aux actifs élaborés à partir des données de Statistique Canada sur les flux et stocks de capital fixe non résidentiel (Statistique Canada, s.d.b). Les indices de volume sont déjà accessibles dans la base de données KLEMS. Les mesures du capital provenant des deux sources de données ont été combinées en fonction d’une ACP (plus précisément, la première composante principale), qui, dans ce cas, est l’équivalent d’une simple moyenne. L’avantage principal de combiner les données du FMLCN à l’échelle des entreprises avec la base de données KLEMS est que cela apporte plus grand niveau de détail et une plus grande hétérogénéité sectorielle à la mesure du capitalNote .

Comme il est illustré dans le graphique 1, l’intensité du capital des TIC était plus forte dans la plupart des industries de services que dans les industries de biens (ci-après, ces industries comprennent celles de l’agriculture, de l’extraction minière et de l’extraction de pétrole, des services publics, de la construction et de la fabrication), en moyenne, pendant les deux périodes visées. La moyenne simple de l’intensité du capital des TIC dans les industries de services, pour les deux périodes, était de 0,11 et de 0,19, respectivement, comparativement à 0,03 et 0,08 dans les industries de biens. La variation de l’intensité du capital des TIC au cours des deux périodes était aussi plus forte, en moyenne, dans les industries de services que dans les industries de biens (0,08 par rapport à 0,05). En particulier, les services d’information, l’industrie du film, la radiotélévision et les télécommunications, la conception de systèmes informatiques et les services de génie comptaient parmi les chefs de file en matière d’intensité du capital des TIC. Les hausses étaient particulièrement prononcées dans les industries des services professionnels, où l’intensité a augmenté de plus de 100 % dans chacune des industriesNote . L’industrie de l’information et l’industrie culturelle, même si elles se situaient au départ au sommet du classement, ont enregistré des hausses plus modestes de leur intensité au cours de la période à l’étudeNote .

De nombreuses industries de biens sont aussi devenues beaucoup plus intensives dans leur utilisation du capital des TIC. Par exemple, les industries de l’extraction de pétrole et de gaz ont multiplié leur intensité par 24, une progression remarquable compte tenu de leur très faible intensité initiale. Les industries de la fabrication de vêtements et de l’impression sont aussi devenues relativement plus intensives dans leur utilisation du capital des TIC. Les industries du commerce de détail, qui ont subi d’importantes transformations au cours des 20 dernières années, ont plus que doublé leur intensité du capital des TIC. Enfin, les industries du secteur des soins de santé, adeptes d’innovation et de technologies d’avant-garde, ainsi que celles des services d’enseignement, où la technologie de l’information est de plus en plus présente (p. ex. laboratoires informatiques, tableaux blancs numériques), ont grandement accru leur intensité du capital numérique.

Dans l’ensemble, le portrait que dresse cette mesure en est un où les services professionnels ont adopté massivement le capital numérique au cours des dernières décennies, alors que les chefs de file précédents (services d’information, fabrication de produits informatiques et électroniques) ont ralenti leur adoption. De plus, l’intensification du stock de capital des TIC semble envahissante, alors que chaque industrie enregistre une certaine augmentation de son intensité. L’intensité de capital des TIC de la plupart des industries de services se situe au-dessus de la médiane pour chacune des deux périodes, tandis que d’autres industries (agriculture, extraction minière, transport, et la plupart des industries de la fabrication, sauf celles de la fabrication de vêtements, de la fabrication de produits électroniques et de la fabrication de matériel électrique) tiraient encore de l’arrièreNote .

L’annexe C présente les résultats pour une mesure de rechange fondée sur l’investissement en TIC plutôt que sur le stock de capital. Bien que ce dernier rende mieux compte de la maturité technologique globale, il peut être intéressant d’examiner les tendances en matière d’investissement pour avoir une idée de l’adoption plus récente des technologies numériques. Une vérification de la robustesse de l’indice composite final qui utilise l’investissement plutôt que le stock de capital donne des résultats très similaires.

Tableau de données du graphique 1

| Industrie | 2000 à 2002 | 2013 à 2015 |

|---|---|---|

| Partie A - Industries de biens | ||

| Agriculture, foresterie, pêche et chasse | 0,010 | 0,029 |

| Extraction de pétrole et de gaz | 0,004 | 0,097 |

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 0,013 | 0,045 |

| Activités de soutien à l’extraction minière, pétrolière et gazière | 0,015 | 0,062 |

| Services publics | 0,039 | 0,077 |

| Construction | 0,019 | 0,066 |

| Fabrication d’aliments | 0,028 | 0,060 |

| Fabrication de boissons et de produits du tabac | 0,041 | 0,075 |

| Usines de textiles et usines de produits textiles | 0,027 | 0,076 |

| Fabrication de produits en cuir et de produits analogues | 0,032 | 0,185 |

| Fabrication de produits en bois | 0,019 | 0,052 |

| Fabrication du papier | 0,036 | 0,052 |

| Impression et activités connexes de soutien | 0,049 | 0,150 |

| Fabrication de produits du pétrole et du charbon | 0,007 | 0,016 |

| Fabrication de produits chimiques | 0,025 | 0,097 |

| Fabrication de produits en plastique et en caoutchouc | 0,032 | 0,053 |

| Fabrication de produits minéraux non métalliques | 0,025 | 0,031 |

| Première transformation des métaux | 0,017 | 0,021 |

| Fabrication de produits métalliques | 0,023 | 0,073 |

| Fabrication de machines | 0,026 | 0,092 |

| Fabrication de produits informatiques et électroniques | 0,163 | 0,222 |

| Fabrication de matériel, d'appareils et composants électriques | 0,027 | 0,170 |

| Fabrication de matériel de transport | 0,032 | 0,052 |

| Fabrication de meubles et produits connexes | 0,027 | 0,097 |

| Activités diverses de fabrication | 0,030 | 0,108 |

| Partie B - Industries de services | ||

| Commerce de gros | 0,065 | 0,118 |

| Commerce de détail | 0,055 | 0,165 |

| Transport aérien | 0,026 | 0,043 |

| Transport ferroviaire | 0,034 | 0,078 |

| Transport par eau | 0,027 | 0,042 |

| Transport par camion | 0,027 | 0,044 |

| Transport par pipeline | 0,030 | 0,049 |

| Autres activités de transport | 0,028 | 0,052 |

| Entreposage, service postal et messagers | 0,034 | 0,076 |

| Édition, traitement de données et autres services d'information | 0,282 | 0,340 |

| Industries du film et de l’enregistrement sonore | 0,266 | 0,314 |

| Radiotélévision (sauf par Internet) et télécommunications | 0,323 | 0,403 |

| Finance et assurances | 0,049 | 0,120 |

| Services immobiliers et services de location et de location à bail | 0,052 | 0,070 |

| Architecture, génie et services connexes, services juridiques et services de comptabilité | 0,192 | 0,413 |

| Publicité, relations publiques et services connexes | 0,183 | 0,478 |

| Conception de systèmes informatiques et services connexes, services de conseils en gestion et de conseils scientifiques et techniques, et autres services professionnels | 0,214 | 0,462 |

| Services administratifs et de soutien | 0,189 | 0,272 |

| Services de gestion des déchets et d’assainissement | 0,182 | 0,225 |

| Services d’enseignement | 0,096 | 0,222 |

| Soins de santé et assistance sociale | 0,051 | 0,241 |

| Arts, spectacles et loisirs | 0,099 | 0,166 |

| Services d’hébergement et de restauration | 0,039 | 0,090 |

| Autres services (sauf les administrations publiques) | 0,149 | 0,191 |

| Administrations publiques | 0,114 | 0,160 |

|

Notes : Les noms des industries sont abrégés en raison de limites d’espace. Consulter le tableau A.1. pour obtenir le nom complet et la classification des industries. TIC : technologies de l’information et des communications. Sources : Statistique Canada, Fichier de microdonnées longitudinales des comptes nationaux; Base de données sur le capital, le travail, l’énergie, les matières et les services (KLEMS); et calculs des auteurs. |

||

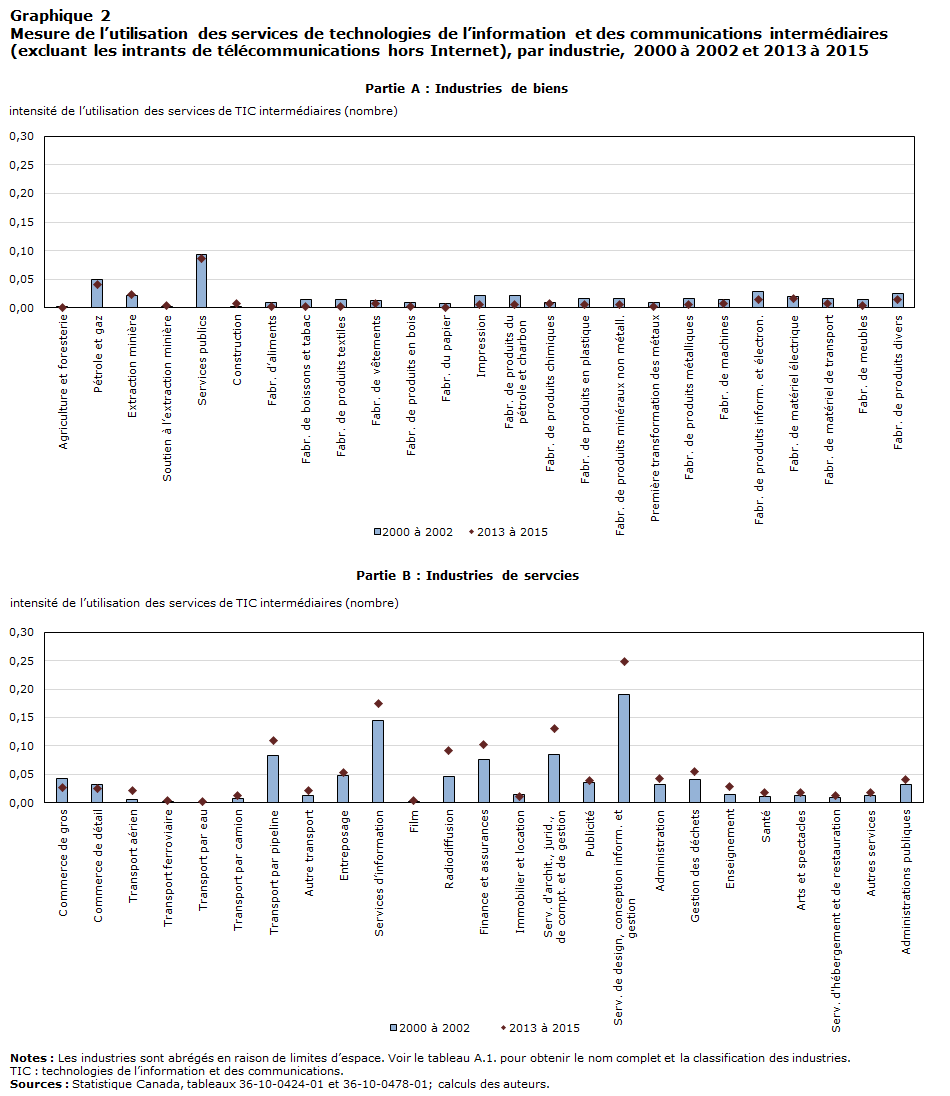

Utilisation de biens et de services de technologies de l’information et des communications intermédiaires

Les intrants intermédiaires sont les biens et services qui sont utilisés dans le processus de production pour produire d’autres biens et services. De plus en plus, les entreprises ont cessé d’investir dans les actifs de TIC pour acheter des services de TIC afin de réduire les coûts et les risques, et d’accroître leur marge de manœuvre (van Ark, 2016). Par conséquent, l’utilisation de données sur l’utilisation intermédiaire des biens et services de TIC peut compléter les données sur le capital des TIC qui — à elles seules — sont susceptibles de sous-estimer la mesure dans laquelle les entreprises adoptent réellement les technologies numériques.

Les données sur l’utilisation intermédiaire des intrants numériques sont fondées sur les tableaux des entrées-sorties pour la période de 2000 à 2008 (Statistique Canada, s.d.c) et des ressources et des emplois (TRE) pour la période de 2009 à 2015 de Statistique Canada (Statistique Canada, s.d.d). Les intrants numériques ont été séparés en biens et services. Bien que les biens numériques intermédiaires soient principalement utilisés par les industries produisant des TIC, les services numériques intermédiaires peuvent probablement entrer dans le processus de production d’une vaste gamme d’industries. La liste des produits et services numériques utilisés a été sélectionnée en fonction de la littérature (van Ark 2016; Barefoot et coll. 2018) et pour éviter d’importantes interruptions entre les tableaux d’entrées-sorties et les TRENote .

Les mesures ont été élaborées comme suit :

où est la mesure des services numériques, est la mesure des biens numériques, et sont le volume de services et de biens numériques, respectivement, et et sont les services intermédiaires et les biens intermédiaires totaux, respectivement, pour l’industrie à la période . Les services numériques et les biens numériques ont été corrigés en utilisant les déflateurs d’extrant de l’industrie de l’information et de l’industrie culturelle (SCIAN 51) et de la fabrication de produits informatiques et électroniques (SCIAN 334), respectivement, qui sont tous deux tirés de la base de données KLEMS. Les déflateurs propres à l’industrie pour les intrants de services et les intrants autres (matériel et énergie) ont été tirés de la base de données KLEMS pour ajuster les dénominateurs.

Puisque les TRE permettent une désagrégation plus détaillée pour les produits que pour les données sur le capital, les services ou les biens qui sont liés aux télécommunications hors Internet en particulier (p. ex. services téléphoniques, radiodiffusion et télévision, câbles de communications) ont été exclus pour se concentrer sur les intrants liés à l’information et à l’informatique, que l’on considère comme plus étroitement liés à la numérisation et plus largement utilisés à l’échelle des industries. Des mesures de rechange qui comprennent des produits et services de télécommunications hors Internet ont aussi été élaborées et ont fait ressortir des taux élevés de corrélation avec eux, excluant les biens et services de télécommunications hors Internet. La différence la plus marquée a été observée dans la radiotélévision (sauf par Internet), les télécommunications, et les industries du film et de l’enregistrement sonore, qui ont tendance à être plus numériques lorsque tous les intrants liés aux télécommunications sont inclus.

Tableau de données du graphique 2

| Industrie | 2000 à 2002 | 2013 à 2015 |

|---|---|---|

| Partie A - Industries de biens | ||

| Agriculture, foresterie, pêche et chasse | 0,001 | 0,001 |

| Extraction de pétrole et de gaz | 0,049 | 0,040 |

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 0,021 | 0,024 |

| Activités de soutien à l’extraction minière, pétrolière et gazière | 0,001 | 0,004 |

| Services publics | 0,093 | 0,086 |

| Construction | 0,002 | 0,007 |

| Fabrication d’aliments | 0,009 | 0,002 |

| Fabrication de boissons et de produits du tabac | 0,015 | 0,003 |

| Usines de textiles et usines de produits textiles | 0,014 | 0,002 |

| Fabrication de produits en cuir et de produits analogues | 0,013 | 0,008 |

| Fabrication de produits en bois | 0,010 | 0,002 |

| Fabrication du papier | 0,007 | 0,001 |

| Impression et activités connexes de soutien | 0,021 | 0,006 |

| Fabrication de produits du pétrole et du charbon | 0,022 | 0,005 |

| Fabrication de produits chimiques | 0,010 | 0,007 |

| Fabrication de produits en plastique et en caoutchouc | 0,016 | 0,005 |

| Fabrication de produits minéraux non métalliques | 0,017 | 0,006 |

| Première transformation des métaux | 0,009 | 0,002 |

| Fabrication de produits métalliques | 0,017 | 0,005 |

| Fabrication de machines | 0,014 | 0,008 |

| Fabrication de produits informatiques et électroniques | 0,029 | 0,015 |

| Fabrication de matériel, d'appareils et composants électriques | 0,020 | 0,017 |

| Fabrication de matériel de transport | 0,016 | 0,008 |

| Fabrication de meubles et produits connexes | 0,014 | 0,004 |

| Activités diverses de fabrication | 0,025 | 0,015 |

| Partie B - Industries de services | ||

| Commerce de gros | 0,042 | 0,026 |

| Commerce de détail | 0,031 | 0,024 |

| Transport aérien | 0,006 | 0,021 |

| Transport ferroviaire | 0,002 | 0,004 |

| Transport par eau | 0,000 | 0,001 |

| Transport par camion | 0,008 | 0,012 |

| Transport par pipeline | 0,082 | 0,109 |

| Autres activités de transport | 0,012 | 0,022 |

| Entreposage, service postal et messagers | 0,047 | 0,053 |

| Édition, traitement de données et autres services d'information | 0,145 | 0,174 |

| Industries du film et de l’enregistrement sonore | 0,002 | 0,003 |

| Radiotélévision (sauf par Internet) et télécommunications | 0,046 | 0,091 |

| Finance et assurances | 0,075 | 0,103 |

| Services immobiliers et services de location et de location à bail | 0,014 | 0,011 |

| Architecture, génie et services connexes, services juridiques et services de comptabilité | 0,084 | 0,131 |

| Publicité, relations publiques et services connexes | 0,035 | 0,039 |

| Conception de systèmes informatiques et services connexes, services de conseils en gestion et de conseils scientifiques et techniques, et autres services professionnels | 0,191 | 0,248 |

| Services administratifs et de soutien | 0,031 | 0,043 |

| Services de gestion des déchets et d’assainissement | 0,041 | 0,055 |

| Services d’enseignement | 0,015 | 0,029 |

| Soins de santé et assistance sociale | 0,010 | 0,017 |

| Arts, spectacles et loisirs | 0,012 | 0,017 |

| Services d’hébergement et de restauration | 0,009 | 0,012 |

| Autres services (sauf les administrations publiques) | 0,012 | 0,018 |

| Administrations publiques | 0,032 | 0,040 |

|

Notes : Les noms des industries sont abrégés en raison de limites d’espace. Consulter le tableau A.1. pour obtenir le nom complet et la classification des industries. TIC : technologies de l’information et des communications. Sources : Statistique Canada, tableaux 36-10-0424-01 et 36-10-0478-01; et calculs des auteurs. |

||

Les résultats relatifs à l’intensité d’utilisation des services de TIC montrent que les niveaux d’utilisation des services de TIC, ainsi que les changements observés au fil du temps, contrastaient clairement entre deux groupes d’industries (graphique 2). En effet, leur utilisation était relativement faible dans les industries de la fabrication, de la construction, de l’agriculture et de la foresterie, ainsi que dans la majorité des industries du transport, et la plupart de ces industries ont graduellement réduit leur intensité d’utilisationNote au fil du temps. En revanche, l’utilisation des services de TIC était élevée dans la plupart des industries de services, comme les services d’information, la radiotélévision, les télécommunications, la finance, et les services professionnels et techniquesNote , et les changements au fil du temps pour ces industries étaient plus positifs, chacune d’entre elles ayant affiché une croissance au cours de la période observée. Dans l’industrie du transport par pipeline, l’intensité de l’utilisation des services de TIC était assez élevée comparativement aux autres industries du secteur du transport, et était même supérieure à celle de la finance et des assurances et des télécommunications de 2013 à 2015.

En ce qui a trait aux biens de TIC (excluant les produits de télécommunications hors Internet, annexe E), leur utilisation était concentrée dans un sous-ensemble très précis d’industries, et la fabrication de produits informatiques et électroniques dominait clairement la liste. Cependant, la très forte intensité d’utilisation de biens de TIC observée ici pourrait simplement être liée au fait qu’un grand nombre de composants informatiques et électroniques sont achetés et assemblés pour en faire des produits finaux qui sont par la suite vendus aux consommateurs. Ainsi, il est possible que les entreprises n’utilisent pas nécessairement les biens de TIC pour remplacer ou compléter leurs investissements en TIC à des fins de numérisation. Les industries de la radiotélévision, des télécommunications, des services d’information et dans, une moindre mesure, des soins de santé, ont aussi affiché des intensités relativement plus fortes. La plupart des industries n’ont pas connu beaucoup de changements au cours des deux périodes, à l’exception de la radiotélévision, des télécommunications et des services d’information.

Enfin, compte tenu de sa concentration dans un sous-ensemble précis d’industries, la mesure de l’utilisation des biens de TIC intermédiaires a été exclue de l’indice composite final.

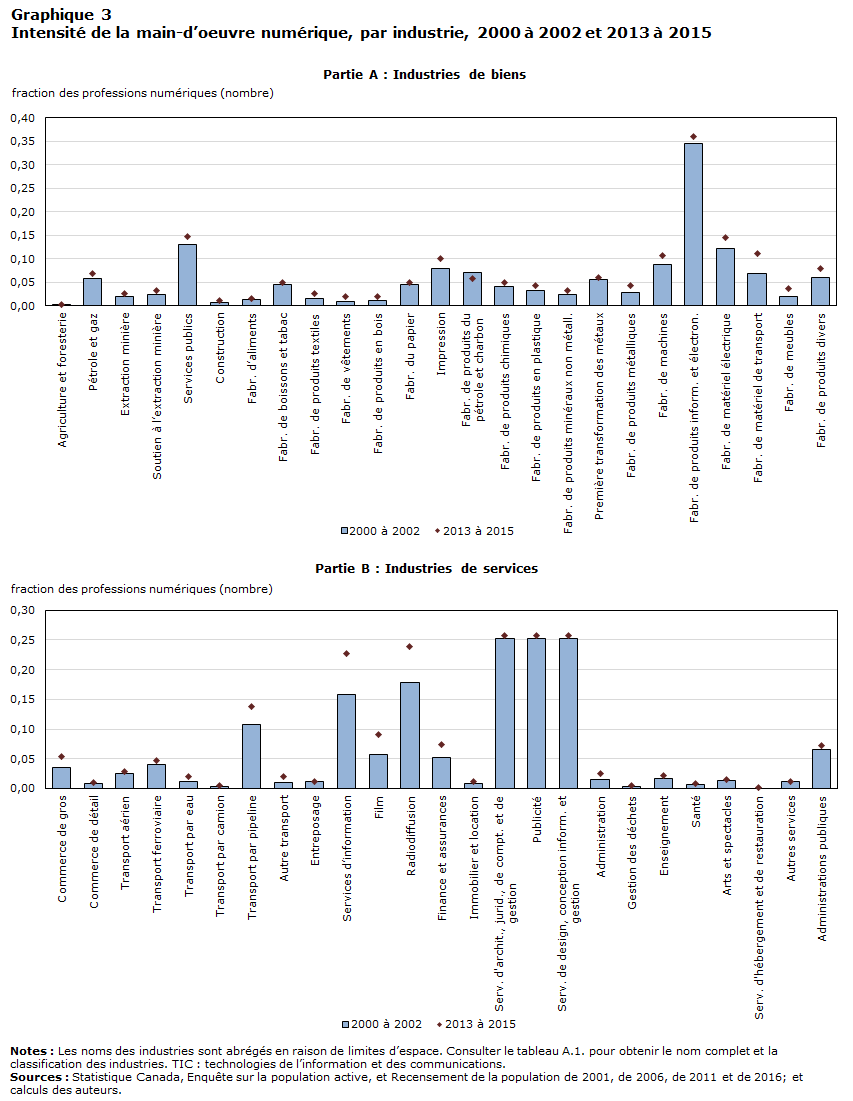

Main-d’œuvre numérique

Le fait d’avoir une main-d’œuvre numérique, c’est-à-dire des employés ayant un haut niveau de littératie numérique et informatique, peut s’avérer d’une immense valeur pour une entreprise qui souhaite profiter pleinement des avantages de la numérisation. Alors que l’architecture technologique devient de plus en plus complexe et sophistiquée, la nécessité d’avoir sur place des employés capables d’assurer la maintenance et de surveiller les différents systèmes risque de s’accroître. Il a été démontré que la présence de lacunes sur le plan des compétences en TIC constitue un obstacle à l’adoption et à la diffusion de la technologie numérique (Andrews et coll., 2018).

Les données sur les professions tirées du Recensement de la population de Statistique Canada (cycles 2001, 2006, 2011 et 2016) et de l’Enquête sur la population active (EPA) (cycles 2001 à 2016) ont été utilisées pour mesurer l’intensité de la main-d’œuvre numérique. Premièrement, une liste de professions liées au numérique a été sélectionnée en fonction de l’examen d’études similaires qui ont caractérisé la main-d’œuvre numérique (Calvino, Criscuolo, Marcolin et Squicciarini, 2018; Manyika et coll., 2015; Lamb et Seddon, 2016)Note . Comparativement à Calvino, Criscuolo, Marcolin et Squicciarini (2018), les professions numériques sélectionnées pour la présente étude étaient de toute évidence plus vastes, et comprenaient non seulement des professions liées aux ordinateurs, aux systèmes d’information, aux bases de données et aux logiciels, mais aussi des professions en génie électronique, industriel et en génie de l’aérospatiale, ainsi qu’en graphisme. Cependant, ces professions sont moins vastes que celles qui ont été utilisées dans Manyika et coll. (2015) et Lamb et Seddon (2016), car elles excluent le personnel de soutien de bureau, les préposés à l’entrée de données, les chimistes, les physiciens, les professeurs d’université, les travailleurs de l’industrie des câbles de télécommunications et certains techniciens (p. ex. techniciens d’instruments industriels et d’aéronefs et techniciens de services de câblodistribution). D’autres professions ont aussi été incluses, comme les agents de recherches statistiques, les ingénieurs et technologues d’industrie et de fabrication et les technologues en électricité et électronique, qui n’ont pas été utilisés dans les études précédentes.

Deuxièmement, les données sur les professions numériques et l’emploi total pour chaque industrie ont été tirées du Recensement de la population et de l’EPA et utilisées pour calculer la mesure qui suit :

où est la mesure de la main-d’œuvre numérique, est la somme des travailleurs qui occupent les professions numériques retenues aux fins de la présente étude, et est la somme de tous les travailleurs, pour l’industrie à la période .

Dans le cadre de cette étude, un travailleur est défini comme un particulier qui a été enregistré comme employé d’une industrie particulière, et exerçant une profession particulière pour la période de référence. Par conséquent, cela ne tient pas compte des changements d’emploi ou de situation vis-à-vis de l’activité au cours d’une même année (p. ex. temps partiel, temps plein, permanent, temporaire). Cela peut aussi exclure les travailleurs qui occupent des professions non numériques, mais qui pourraient accomplir certaines tâches numériques.

Alors que l’EPA est menée mensuellement, le Recensement de la population est réalisé aux cinq ans. Par conséquent, les données mensuelles de l’EPA ont été agrégées à une fréquence annuelle et utilisées pour inférer les dynamiques d’emploi entre deux recensements consécutifsNote .

Selon les résultats de cette mesure, e la fabrication de produits informatiques et électroniques arrivait clairement au premier rang sur le plan de la main-d’œuvre numérique (graphique 3, partie A), celle-ci représentant environ 34 % de son effectif total pendant la première période visée. Une proportion relativement élevée de l’effectif des services professionnels (p. ex. architecture, génie, conception de systèmes informatiques) était composée de main-d’œuvre numérique, soit environ 25 %, au cours de la première période. Cependant, en raison des limites des données, il n’a pas été possible d’obtenir une perspective plus détaillée de cette industrie, ce qui peut avoir masqué une certaine hétérogénéité. L’industrie l’information et l’industrie culturelle, et les télécommunications sont arrivés au troisième rang pour ce qui est de la main-d’œuvre numérique. Les industries du film et de l’enregistrement sonore semblaient employer une main-d’œuvre numérique de même taille que dans bon nombre d’industries de la fabrication. Il convient de noter que l’industrie du transport par pipeline emploie une part relativement grande de main-d’œuvre numérique et cette part a aussi augmenté au fil du temps. Même si cela contraste avec ses intensités de capital et d’investissements en TIC, cela correspond tout de même à sa plus forte intensité d’utilisation de services de TIC intermédiaires, comme on l’a vu dans la section précédente. Finalement, l’industrie de l’information et l’industrie culturelle, de même que les télécommunications, ont enregistré la hausse la plus marquée de leur intensité de main-d’œuvre numérique au cours des deux périodes, celle-ci se situant entre 6 et 7 points de pourcentage. La fabrication de matériel de transport a aussi affiché une augmentation relativement prononcée, ce qui est probablement liée aux percées observées dans cette industrie, avec la numérisation sans cesse accrue des voitures, et la robotisation de plus en plus courante (voir la section suivante pour plus de détails).

Tableau de données du graphique 3

| Industrie | 2000 à 2002 | 2013 à 2015 |

|---|---|---|

| Partie A - Industries de biens | ||

| Agriculture, foresterie, pêche et chasse | 0,002 | 0,002 |

| Extraction de pétrole et de gaz | 0,057 | 0,068 |

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 0,020 | 0,026 |

| Activités de soutien à l’extraction minière, pétrolière et gazière | 0,023 | 0,032 |

| Services publics | 0,130 | 0,147 |

| Construction | 0,007 | 0,010 |

| Fabrication d’aliments | 0,012 | 0,015 |

| Fabrication de boissons et de produits du tabac | 0,045 | 0,049 |

| Usines de textiles et usines de produits textiles | 0,015 | 0,025 |

| Fabrication de produits en cuir et de produits analogues | 0,008 | 0,020 |

| Fabrication de produits en bois | 0,011 | 0,019 |

| Fabrication du papier | 0,044 | 0,049 |

| Impression et activités connexes de soutien | 0,079 | 0,100 |

| Fabrication de produits du pétrole et du charbon | 0,070 | 0,058 |

| Fabrication de produits chimiques | 0,041 | 0,049 |

| Fabrication de produits en plastique et en caoutchouc | 0,032 | 0,042 |

| Fabrication de produits minéraux non métalliques | 0,024 | 0,033 |

| Première transformation des métaux | 0,055 | 0,059 |

| Fabrication de produits métalliques | 0,029 | 0,042 |

| Fabrication de machines | 0,087 | 0,106 |

| Fabrication de produits informatiques et électroniques | 0,345 | 0,359 |

| Fabrication de matériel, d'appareils et composants électriques | 0,121 | 0,144 |

| Fabrication de matériel de transport | 0,068 | 0,110 |

| Fabrication de meubles et produits connexes | 0,019 | 0,037 |

| Activités diverses de fabrication | 0,059 | 0,079 |

| Partie B - Industries de services | ||

| Commerce de gros | 0,035 | 0,054 |

| Commerce de détail | 0,008 | 0,010 |

| Transport aérien | 0,026 | 0,029 |

| Transport ferroviaire | 0,041 | 0,047 |

| Transport par eau | 0,011 | 0,020 |

| Transport par camion | 0,003 | 0,005 |

| Transport par pipeline | 0,108 | 0,138 |

| Autres activités de transport | 0,010 | 0,021 |

| Entreposage, service postal et messagers | 0,012 | 0,012 |

| Édition, traitement de données et autres services d'information | 0,158 | 0,228 |

| Industries du film et de l’enregistrement sonore | 0,058 | 0,091 |

| Radiotélévision (sauf par Internet) et télécommunications | 0,178 | 0,239 |

| Finance et assurances | 0,053 | 0,074 |

| Services immobiliers et services de location et de location à bail | 0,009 | 0,012 |

| Architecture, génie et services connexes, services juridiques et services de comptabilité | 0,252 | 0,257 |

| Publicité, relations publiques et services connexes | 0,252 | 0,257 |

| Conception de systèmes informatiques et services connexes, services de conseils en gestion et de conseils scientifiques et techniques, et autres services professionnels | 0,252 | 0,257 |

| Services administratifs et de soutien | 0,016 | 0,025 |

| Services de gestion des déchets et d’assainissement | 0,004 | 0,005 |

| Services d’enseignement | 0,017 | 0,022 |

| Soins de santé et assistance sociale | 0,006 | 0,009 |

| Arts, spectacles et loisirs | 0,014 | 0,016 |

| Services d’hébergement et de restauration | 0,000 | 0,001 |

| Autres services (sauf les administrations publiques) | 0,011 | 0,012 |

| Administrations publiques | 0,065 | 0,072 |

|

Notes : Les noms des industries sont abrégés en raison de limites d’espace. Consulter le tableau A.1. pour obtenir le nom complet et la classification des industries. TIC : technologies de l’information et des communications. Sources : Statistique Canada, Enquête sur la population active, Recensement de la population de 2001, de 2006, de 2011 et de 2016; et calculs des auteurs. |

||

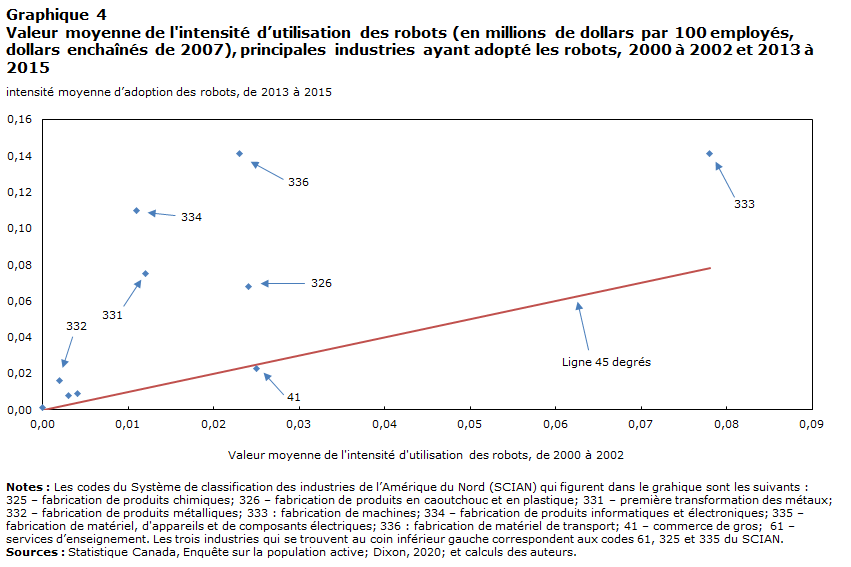

Robotisation

L’utilisation de robots est l’une des principales caractéristiques de la nouvelle économie numérique. Les robots sont différents des machines et de l’équipement traditionnels, en raison de leur degré élevé d’automatisation avec peu d’interventions humaines. Selon la Fédération internationale de la robotique (FIR), un robot industriel est un « manipulateur à commande automatique, reprogrammable, multiapplications, pouvant être programmé suivant trois axes ou plus, qui peut être fixe ou mobile, destiné à être utilisé dans les applications d’automatisation industrielle » (FIR 2017). Cela a eu et continuera probablement d’avoir d’importantes répercussions sur les procédés de production en remplaçant le travail de routine accompli selon des compétences et en créant une demande de nouveau travail exécuté en tâches (Acemoglu et Restrepo, 2019; Acemoglu, LeLarge et Restrepo, à paraître; Dixon, Hong et Wu, 2020).

Les données sur les robots au Canada sont tirées des données sur les importations administrées par l’Agence des services frontaliers du Canada, car la plupart des robots au pays sont achetés auprès de producteurs internationaux (Dixon, 2020). Les données sur les importations comportent des codes de produits détaillés qui peuvent identifier les robots séparément des autres machines et équipements, ainsi que la valeur des importations. La valeur totale du stock de robots est comparable aux données de livraisons fournies par la FIR et l’Association des industries de robotique (Dixon, 2020).

Pour évaluer l’intensité de l’adoption des robots à l’échelle des industries, une mesure a été calculée en divisant la valeur réelle du stock de robots par l’emploi à l’échelle de l’industrie de l’EPA. La valeur du stock de robots a été calculée en utilisant une méthode de l’inventaire permanent présumant une durée de vie utile de 12 ansNote .

Le graphique 4 montre l’intensité moyenne des robots au cours de la période de 2013 à 2015 par rapport à celle de la période de 2000 à 2002 pour les grandes industries, qui a été mesurée en millions de dollars enchaînés de 2007 par 100 employésNote . Sans surprise, l’adoption des robots a surtout été observée dans les industries de fabrication, particulièrement dans celles de la fabrication de machines (SCIAN 333), de la fabrication d’équipement de transport (SCIAN 336), de la fabrication de produits informatiques et électroniques (SCIAN 334), de la première transformation des métaux (SCIAN 331) et de la fabrication de produits en plastique et en caoutchouc (SCIAN 326). Ces industries ont aussi accru leur adoption des robots par rapport à l’emploi, comme illustré par leur situation au-dessus de la ligne de 45 degrésNote . En particulier, la fabrication de machines avait la plus forte intensité de robots au cours des deux périodes visées. La fabrication de matériel de transport (principalement l’industrie de l’automobile) a affiché la hausse la plus marquée. Le commerce de gros (SCIAN 41) a affiché un degré adoption relativement stable des robots, comme démontré par le fait qu’elle repose presque directement sur la ligne de 45 degrés. L’adoption des robots a été largement négligeable dans les autres industries.

Tableau de données du graphique 4

| intensité moyenne d’adoption des robots, de 2013 à 2015 | 2013 à 2015 |

|---|---|

| 0,000 | 0,001 |

| 0,002 | 0,016 |

| 0,003 | 0,008 |

| 0,004 | 0,009 |

| 0,011 | 0,110 |

| 0,012 | 0,075 |

| 0,023 | 0,141 |

| 0,024 | 0,068 |

| 0,025 | 0,023 |

| 0,078 | 0,141 |

|

Notes : Les codes du Système de classification des industries de l’Amérique du Nord (SCIAN) qui figurent dans le grahique sont les suivants : 325 – fabrication de produits chimiques; 326 – fabrication de produits en caoutchouc et en plastique; 331 – première transformation des métaux; 332 – fabrication de produits métalliques; 333 : fabrication de machines; 334 – fabrication de produits informatiques et électroniques; 335 – fabrication de matériel, d'appareils et de composants électriques; 336 : fabrication de matériel de transport; 41 – commerce de gros; 61 – services d’enseignement. Les trois industries qui se trouvent au coin inférieur gauche correspondent aux codes 61, 325 et 335 du SCIAN. Sources : Statistique Canada, Enquête sur la population active; Dixon, 2020; et calculs des auteurs. |

|

Un indice composite de l’intensité numérique

Élaboration d’un indice composite de l’intensité numérique

Alors que les mesures multidimensionnelles présentées dans les sections précédentes ont permis de rendre compte des différents aspects de la numérisation, il serait souhaitable d’avoir un indice composite unique qui permet non seulement de saisir les renseignements multidimensionnels, mais aussi de faire des comparaisons d’une industrie à l’autre et au fil du temps. Ce détail est important, car aucune des mesures individuelles n’a été conçue pour brosser un tableau complet de la manière dont les industries utilisent les technologies numériques dans leurs processus de production.

Suivant la littérature sur l’élaboration d’indices composites (p. ex. OCDE, 2008; Nicoletti et coll., 2000), une ACP a été utilisée pour calculer les poids avec lesquels les indicateurs individuels peuvent être agrégés. L’implantation de l’ACP est décrite à l’annexe H. Une ACP est intéressante, car son degré de différenciation est entièrement fondé sur les données sous-jacentes, indépendantes de tout a priori sur l’importance relative, et les composantes communes en résultant peuvent saisir une grande quantité de la variation dans les données sous-jacentes.

Le tableau 1 présente la liste des poids dérivés des deux composantes principales, et ils peuvent être utilisés pour élaborer l’indice composite. Ensemble, les deux premières composantes principales (PC-1 et 2) expliquent plus de 80 % de la variance totale des données sous-jacentes, la première composante principale (PC-1) représentant 53 % et la deuxième (PC-2) représentant 28 %.

| PC-1 | PC-2 | PC-1 et 2 | |

|---|---|---|---|

| pourcentage | |||

| Services de technologies de l’information et des communications (sans télécommunications) | 33 | 3 | 23 |

| Travail numérique | 34 | 10 | 23 |

| Capital des services des technologies de l’information et des communications | 33 | 1 | 23 |

| Robots | 0 | 86 | 31 |

|

Notes : TIC : technologies de l’information et des communications; PC-1 désigne la première composante principale, PC-2 désigne la deuxième composante principale et PC-1 et 2 désignent la première et la deuxième composante principale. Sources : Statistique Canada; et calculs des auteurs. |

|||

Les poids fondés sur différentes composantes principales ont révélé des tendances intéressantes liées à la numérisation dans les industries. La PC-1 suppose des poids équivalents parmi les mesures sous-jacentes, à l’exception de l’utilisation des robots, à laquelle un poids de zéro a été attribué. Par conséquent, la numérisation s’est manifestée par une utilisation équivalente d’intrants numériques conventionnels (p. ex. capital, travail et services intermédiaires) dans le processus de production. En revanche, la numérisation est principalement liée à l’utilisation de robots, en fonction de la PC-2. L’orthogonalité entre les composantes principales suppose différentes tendances en matière de numérisation dans les industries. Cette différence pourrait est lié au fait que les robots ont tendance à être différents des autres intrants numériques conventionnels des façons suivantes : a) les robots sont différents des machines et équipements conventionnels en raison de leur degré élevé d’automatisation et b) les robots remplacent les tâches routinières fondées sur le travail tout en augmentant la demande pour des travailleurs plus qualifiés.

La conséquence de cela est que le choix des composantes principales a différentes répercussions sur les indices composites finaux. Un indice final fondé sur les poids de PC-1 avait tendance à faire abstraction du rôle de l’adoption des robots dans la numérisation, ce qui ne favorise pas les industries de la fabrication, notamment celles de la fabrication de machines et de la fabrication de matériel de transport. Cependant, si l’indice final était fondé uniquement sur la composante PC-2, il se concentrerait seulement sur l’utilisation des robots, accordant beaucoup d’importance aux industries de la fabrication.

La présente étude a adopté les poids tirés des composantes PC-1 et 2 pour élaborer l’indice composite final au moyen d’une agrégation linéaireNote . Cela a permis d’équilibrer différents intrants numériques et de rendre les comparaisons entre les industries plus cohérentesNote ,Note . Les sections suivantes présentent l’indice final de l’intensité numérique. Premièrement, l’intensité numérique selon l’industrie et au fil du temps est présentée, suivie par un classement des industries en fonction de leur indice d’intensité numérique. Enfin, un indice national de l’intensité numérique a été créé pour illustrer la progression de la numérisation dans l’ensemble de l’économie.

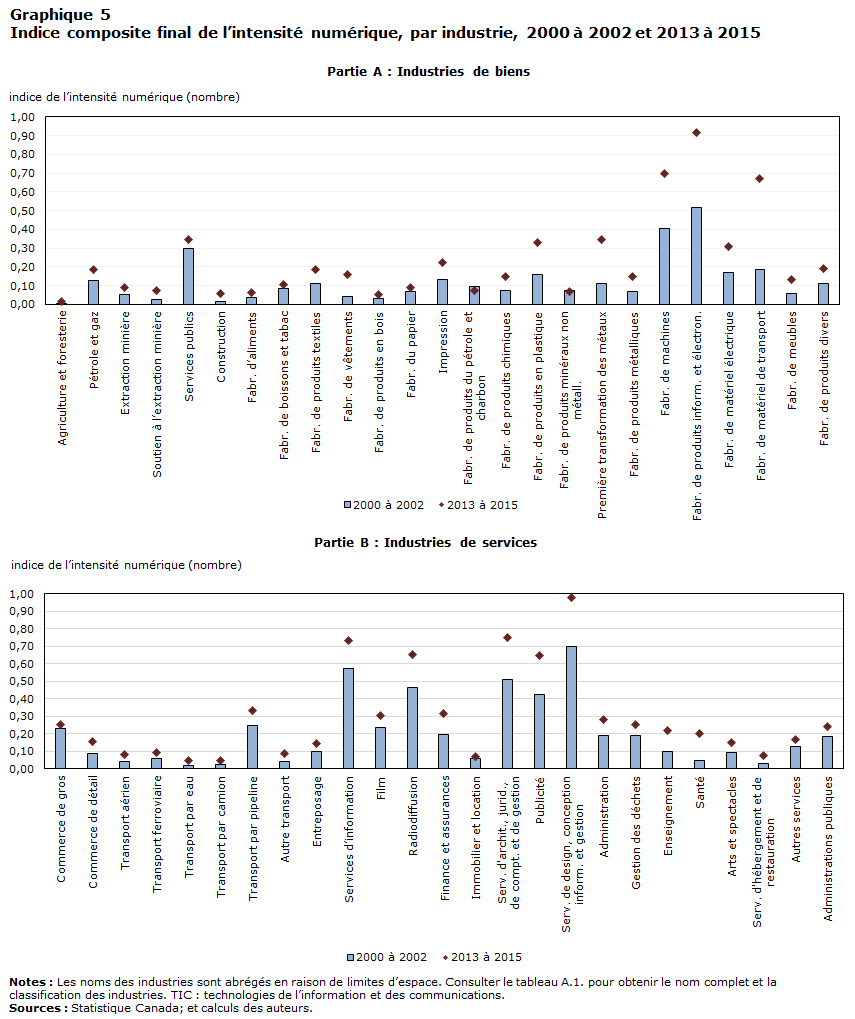

Un indice composite de l’intensité numérique par industrie

L’intensité numérique dans les industries de biens était inférieure à celle des industries de services, en moyenne, pour les deux périodes (graphique 5)Note . L’intensité numérique moyenne dans les industries de biens s’est chiffrée à 0,12 au cours de la période de 2000 à 2002, comparativement à 0,2 pour les industries de services. L’intensité numérique moyenne des industries de biens a augmenté pour atteindre 0,23 au cours de la période de 2013 à 2015, mais elle était tout de même inférieure à celle des industries de services (0,29).

Bien que la majorité des industries de biens (p. ex. agriculture, extraction minière, construction et la plupart des industries de la fabrication) présentent de faibles intensités numériques en général, certaines d’entre elles qui affichent des niveaux relativement élevés, dont les services publics, la fabrication de machines, la fabrication de produits informatiques et électroniques, et la fabrication de matériel de transport. En particulier, les industries de la fabrication de machines, de la fabrication de produits informatiques et électroniques et de la fabrication de matériel de transport ont toutes affiché une hausse marquée de leur intensité numérique au fil du temps, laquelle serait attribuable à leur utilisation plus intensive de robots.

Parmi les industries de services, les services d’information, la radiotélévision et les télécommunications, la conception de systèmes informatiques, les services de conseils en gestion et de conseils scientifiques et techniques, le génie et les autres services professionnels affichaient la plus forte intensité numérique de 2000 à 2015. Leur intensité numérique a aussi beaucoup augmenté au fil du temps, et les hausses sont allées de 27 % dans les industries de l’édition, du traitement de données, de l’hébergement de données et des autres services d’information, à 53 % dans les industries de la publicité, des relations publiques et des services connexes.

Seules les industries de la fabrication de produits du pétrole et du charbon et celles de la fabrication de produits minéraux non métalliques ont affiché une diminution de leur intensité numérique au fil du temps.

Une autre façon d’analyser la progression de l’intensité numérique est de comparer les niveaux initiaux avec les variations au fil du temps (graphique 6). Cette comparaison montre que les industries sont groupées autour de deux grappes principales, soit une en haut à droite et l’autre en bas à gauche. Les industries dans la grappe en haut à droite comprennent la fabrication de produits informatiques et électroniques (334); la fabrication de machines (333); l’édition et les services de traitement des données (511, 518); la radiotélévision et les télécommunications (515, 517) et les services professionnels, scientifiques et techniques (541). Ces industries sont les chefs de file de l’utilisation d’intrants numériques, commençant à des niveaux élevés et affichant d’importantes hausses. En revanche, les industries de l’agriculture, de l’extraction minière, de la construction et la plupart des industries de la fabrication et du transport se situent dans la grappe en bas à gauche, la majorité ayant commencé à de faibles niveaux et ayant affiché de petites augmentations. La fabrication de matériel de transport (336), la première transformation de métaux (331), la fabrication de produits en plastique (326), la fabrication de vêtements (315) et les services d’enseignement et les services de santé (61, 62) se situaient parmi celles qui rattrapaient le retard, ou qui avaient commencé à un faible niveau, mais avaient affiché des hausses importantes.

Ce fait stylisé laisse supposer qu’il y a une relation positive entre les niveaux initiaux d’intensité numérique et les changements subséquentsNote . Autrement dit, les industries ayant une utilisation supérieure d’intrants numériques au début de la période d’échantillonnage étaient plus susceptibles d’enregistrer une hausse plus importante de la numérisation plus tardNote . Cela dénote la présence d’une numérisation polarisée dans les industries canadiennes, car certaines industries sont à l’avant-garde et investissent sans cesse dans la numérisation, alors que d’autres tirent de l’arrière et ne s’améliorent pas beaucoup au fil du temps. Le faible taux d’adoption et de diffusion de la numérisation parmi certaines de ces industries peut s’expliquer par la nature de ces industries. Des méthodes de gestion de moindre qualité, des lacunes dans les compétences en TIC, et un mauvais arrimage entre les travailleurs et les emplois peuvent aussi jouer un rôle dans la courbe de numérisation (Andrews et coll., 2018).

Tableau de données du graphique 5

| Industrie | 2000 à 2002 | 2013 à 2015 |

|---|---|---|

| Partie A - Industries de biens | ||

| Agriculture, foresterie, pêche et chasse | 0,001 | 0,014 |

| Extraction de pétrole et de gaz | 0,127 | 0,187 |

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | 0,053 | 0,088 |

| Activités de soutien à l’extraction minière, pétrolière et gazière | 0,024 | 0,075 |

| Services publics | 0,297 | 0,344 |

| Construction | 0,014 | 0,060 |

| Fabrication d’aliments | 0,037 | 0,064 |

| Fabrication de boissons et de produits du tabac | 0,087 | 0,103 |

| Usines de textiles et usines de produits textiles | 0,108 | 0,188 |

| Fabrication de produits en cuir et de produits analogues | 0,042 | 0,157 |

| Fabrication de produits en bois | 0,033 | 0,051 |

| Fabrication du papier | 0,069 | 0,092 |

| Impression et activités connexes de soutien | 0,132 | 0,224 |

| Fabrication de produits du pétrole et du charbon | 0,095 | 0,075 |

| Fabrication de produits chimiques | 0,074 | 0,148 |

| Fabrication de produits en plastique et en caoutchouc | 0,159 | 0,331 |

| Fabrication de produits minéraux non métalliques | 0,072 | 0,066 |

| Première transformation des métaux | 0,112 | 0,343 |

| Fabrication de produits métalliques | 0,067 | 0,150 |

| Fabrication de machines | 0,406 | 0,697 |

| Fabrication de produits informatiques et électroniques | 0,514 | 0,919 |

| Fabrication de matériel, d'appareils et composants électriques | 0,170 | 0,307 |

| Fabrication de matériel de transport | 0,186 | 0,672 |

| Fabrication de meubles et produits connexes | 0,057 | 0,130 |

| Activités diverses de fabrication | 0,111 | 0,191 |

| Partie B - Industries de services | ||

| Commerce de gros | 0,232 | 0,254 |

| Commerce de détail | 0,087 | 0,157 |

| Transport aérien | 0,043 | 0,083 |

| Transport ferroviaire | 0,056 | 0,095 |

| Transport par eau | 0,020 | 0,046 |

| Transport par camion | 0,025 | 0,046 |

| Transport par pipeline | 0,247 | 0,332 |

| Autres activités de transport | 0,041 | 0,088 |

| Entreposage, service postal et messagers | 0,102 | 0,144 |

| Édition, traitement de données et autres services d'information | 0,576 | 0,730 |

| Industries du film et de l’enregistrement sonore | 0,237 | 0,304 |

| Radiotélévision (sauf par Internet) et télécommunications | 0,462 | 0,650 |

| Finance et assurances | 0,197 | 0,314 |

| Services immobiliers et services de location et de location à bail | 0,058 | 0,071 |

| Architecture, génie et services connexes, services juridiques et services de comptabilité | 0,509 | 0,750 |

| Publicité, relations publiques et services connexes | 0,422 | 0,646 |

| Conception de systèmes informatiques et services connexes, services de conseils en gestion et de conseils scientifiques et techniques, et autres services professionnels | 0,700 | 0,977 |

| Services administratifs et de soutien | 0,192 | 0,280 |

| Services de gestion des déchets et d’assainissement | 0,193 | 0,251 |

| Services d’enseignement | 0,100 | 0,220 |

| Soins de santé et assistance sociale | 0,049 | 0,200 |

| Arts, spectacles et loisirs | 0,094 | 0,153 |

| Services d’hébergement et de restauration | 0,033 | 0,075 |

| Autres services (sauf les administrations publiques) | 0,127 | 0,169 |

| Administrations publiques | 0,185 | 0,240 |

|

Notes : Les noms des industries sont abrégés en raison de limites d’espace. Consulter le tableau A.1. pour obtenir le nom complet et la classification des industries. TIC : technologies de l’information et des communications. Sources : Statistique Canada; et calculs des auteurs. |

||

Tableau de données du graphique 6

| Intensité numérique (2000 à 2002) | variation de l’intensité numérique, de la période de 2000 à 2002 à la période de 2013 à 2015 |

|---|---|

| 0,001 | 0,013 |

| 0,127 | 0,061 |

| 0,053 | 0,035 |

| 0,024 | 0,052 |

| 0,297 | 0,047 |

| 0,014 | 0,045 |

| 0,037 | 0,027 |

| 0,087 | 0,017 |

| 0,108 | 0,079 |

| 0,042 | 0,115 |

| 0,033 | 0,018 |

| 0,069 | 0,023 |

| 0,132 | 0,092 |

| 0,095 | -0,020 |

| 0,074 | 0,074 |

| 0,159 | 0,173 |

| 0,072 | -0,005 |

| 0,112 | 0,231 |

| 0,067 | 0,083 |

| 0,406 | 0,291 |

| 0,514 | 0,405 |

| 0,170 | 0,137 |

| 0,186 | 0,485 |

| 0,057 | 0,073 |

| 0,111 | 0,080 |

| 0,232 | 0,022 |

| 0,087 | 0,070 |

| 0,043 | 0,040 |

| 0,056 | 0,039 |

| 0,020 | 0,026 |

| 0,025 | 0,021 |

| 0,247 | 0,085 |

| 0,041 | 0,047 |

| 0,102 | 0,042 |

| 0,576 | 0,155 |

| 0,237 | 0,067 |

| 0,462 | 0,188 |

| 0,197 | 0,117 |

| 0,058 | 0,012 |

| 0,509 | 0,241 |

| 0,422 | 0,223 |

| 0,700 | 0,277 |

| 0,192 | 0,089 |

| 0,193 | 0,058 |

| 0,100 | 0,120 |

| 0,049 | 0,151 |

| 0,094 | 0,058 |

| 0,033 | 0,043 |

| 0,127 | 0,041 |

| 0,185 | 0,055 |

|

Note : SCIAN : Système de classification des industries de l’Amérique du Nord. Source : Statistique Canada; et calculs des auteurs. |

|

Classement de l’intensité numérique dans l’ensemble des industries

Selon l’indice composite final, les industries peuvent être classées entre quatre quartiles en fonction de leur intensité numérique respective. Une industrie à forte intensité numérique a une intensité qui se situe dans le quartile supérieur. Le tableau 2 montre le classement pour les deux périodes (colonnes A et B). Par exemple, de 2013 à 2015, les industries à forte intensité numérique (avec la mention «élevée ») comprenaient les services publics, la fabrication de produits en caoutchouc et en plastique, la première transformation de métaux, la fabrication de machines, la fabrication de produits informatiques et électroniques, la fabrication de matériel de transport, le transport par pipeline, l’édition et le traitement des données, la radiotélévision et les télécommunications, et les services professionnels, scientifiques et techniques. Ces industries se situaient aussi dans les quartiles supérieur et moyen à supérieur au cours de la première période. En revanche, l’agriculture, la construction, la fabrication d’aliments et les services d’hébergement et de restauration se situaient parmi les industries affichant la plus faible intensité numérique, et ce, pour les deux périodes.

Bien que ce classement de l’intensité numérique soit utile pour faire des comparaisons entre les industries, il ne peut indiquer l’ampleur des différences sous-jacentes entre les industries ou des changements au sein des industries. Par exemple, alors que l’agriculture se classe parmi les industries qui affichaient la plus faible intensité numérique au cours des deux périodes visées, le classement ne peut rendre compte du fait que son intensité numérique a décuplé pendant ce tempsNote .

La caractérisation des industries à forte intensité numérique présentée dans cette étude est plus vaste que celle utilisée dans Calvino, Criscuolo, Marcolin et Squicciarini (2018) — désignée ci-après par l’abréviation CCMS —, où seules la fabrication de matériel de transport l’édition, le traitement des données, la radiotélévision, les télécommunications et les services professionnels, scientifiques et techniques ont été désignés comme ayant une forte intensité numérique pour la deuxième périodeNote . Aussi, alors que certaines industries de services, dont celles de la finance et des assurances et des services administratifs et de soutien ont aussi été considérées comme étant à forte intensité numérique, dans l’étude de CCMS, dans celle-ci, leur intensité numérique est considérée comme étant de moyenne à forte.

L’une des différences grandes entre la présente étude et celle de CCMS est que cette dernière a utilisé les classements pour normaliser chaque mesure individuelle et a appliqué des poids égaux pour l’agrégation, alors que la présente étude a utilisé des écarts réduits et des poids d’ACP. Pour déterminer si les résultats étaient sensibles à différentes méthodes de normalisation et différents poids, un indice de rechange a été élaboré de la même manière que dans l’étude de CCMS, c’est-à-dire une industrie j a d’abord été classée pour chaque mesure individuelle prise en compte, et mise à l’échelle selon le nombre total d’industries (en divisant par le nombre total d’industries), puis l’indice final pour l’industrie j a été calculé comme la moyenne simple de ses classements à l’échelle des mesures. Chaque industrie a ensuite été classée en quartiles en fonction des indices finaux de CCMS, comme illustré dans la colonne C du tableau 2. Les deux indices ont affiché une forte corrélation, qui s’est chiffrée à plus de 0,8 pour les deux périodes. Les classements selon les deux indices étaient largement cohérents. Les services publics, la fabrication de machines, la fabrication de produits informatiques et électroniques, les services d’information, la radiotélévision, les télécommunications, et les services professionnels, scientifiques et techniques étaient classés dans le quartile supérieur par les deux indices. En outre, l’agriculture, la construction, certaines industries de la fabrication (p. ex. fabrication d’aliments et fabrication de produits en bois), et les services d’hébergement et de restauration étaient classés dans le quartile inférieur par les deux indices. Néanmoins, il existait des différences entre les deux indices. Par exemple, l’indice fondé sur l’étude de CCMS a eu tendance à classer certaines industries (p. ex. fabrication de produits du pétrole, fabrication de produits chimiques, fabrication de matériel électrique, fabrication de meubles, industries du commerce de gros) plus haut, et à en classer d’autres (p. ex. transport par pipeline, fabrication de produits en plastique, industrie du film, et soins de santé) plus bas.

| Industrie | Classement selon l’indice composite final (quartiles de l’intensité numérique) | Classement selon la méthodologie CCMS | |

|---|---|---|---|

| Colonne A | Colonne B | Colonne C | |

| 2000 à 2002 | 2013 à 2015 | 2013 à 2015 | |

| Services publics | Élevée | Élevée | Élevée |

| Fabrication de produits en plastique et en caoutchouc | Moyenne-élevée | Élevée | Moyenne-élevée |

| Première transformation des métaux | Moyenne-élevée | Élevée | Moyenne-élevée |

| Fabrication de machines | Élevée | Élevée | Élevée |

| Fabrication de produits informatiques et électroniques | Élevée | Élevée | Élevée |

| Fabrication de matériel de transport | Moyenne-élevée | Élevée | Moyenne-élevée |

| Transport par pipeline | Élevée | Élevée | Moyenne-élevée |

| Édition (sauf par Internet), traitement des données, hébergement de données et services connexes, et autres services d’information | Élevée | Élevée | Élevée |

| Radiotélévision (sauf par Internet) et télécommunications | Élevée | Élevée | Élevée |

| Architecture, génie et services connexes, services de comptabilité, de préparation de déclarations de revenus, de tenue de livres et de paye, et services juridiques | Élevée | Élevée | Élevée |

| Services de publicité, relations publiques et services connexes | Élevée | Élevée | Élevée |

| Conception de systèmes informatiques et services connexes, services de conseils en gestion et de conseils scientifiques et techniques, services de recherche et développement scientifiques, services spécialisés de design, autres services professionnels, scientifiques et techniques | Élevée | Élevée | Élevée |

| Extraction de pétrole et de gaz | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Usines de textiles et usines de produits textiles | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Impression et activités connexes de soutien | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Fabrication de matériel, d'appareils et de composants électriques | Moyenne-élevée | Moyenne-élevée | Élevée |

| Activités diverses de fabrication | Moyenne-élevée | Moyenne-élevée | Élevée |

| Commerce de gros | Élevée | Moyenne-élevée | Élevée |

| Industries du film et de l’enregistrement sonore | Élevée | Moyenne-élevée | Moyenne-élevée |

| Finance et assurances | Élevée | Moyenne-élevée | Moyenne-élevée |

| Services administratifs et de soutien | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Services de gestion des déchets et d’assainissement | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Services d’enseignement | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Soins de santé et assistance sociale | Faible | Moyenne-élevée | Moyenne-élevée |

| Administrations publiques | Moyenne-élevée | Moyenne-élevée | Élevée |

| Extraction minière et exploitation en carrière (sauf l’extraction de pétrole et de gaz) | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Fabrication de boissons et de produits du tabac | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Fabrication de produits en cuir et de produits analogues | Faible | Moyenne-élevée | Moyenne-élevée |

| Fabrication du papier | Moyenne-élevée | Moyenne-élevée | Faible |

| Fabrication de produits chimiques | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Fabrication de produits métalliques | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Fabrication de meubles et de produits connexes | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Commerce de détail | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Transport ferroviaire | Moyenne-élevée | Moyenne-élevée | Faible |

| Transport en commun et transport de terrestre de voyageurs, et transport de tourisme et d’agrément, activités de soutien au transport | Faible | Moyenne-élevée | Moyenne-élevée |

| Services postaux, messageries et services de messagers, et entreposage | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Arts, spectacles et loisirs | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Autres services (sauf les administrations publiques) | Moyenne-élevée | Moyenne-élevée | Moyenne-élevée |

| Agriculture, foresterie, pêche et chasse | Faible | Faible | Faible |

| Activités de soutien à l’extraction minière, pétrolière et gazière | Faible | Faible | Faible |

| Construction | Faible | Faible | Faible |

| Fabrication d’aliments | Faible | Faible | Faible |

| Fabrication de produits en bois | Faible | Faible | Faible |

| Fabrication de produits du pétrole et du charbon | Moyenne-élevée | Faible | Moyenne-élevée |

| Fabrication de produits minéraux non métalliques | Moyenne-élevée | Faible | Moyenne-élevée |

| Transport aérien | Faible | Faible | Faible |

| Transport par eau | Faible | Faible | Faible |

| Transport par camion | Faible | Faible | Faible |

| Services immobiliers et services de location et de location à bail | Moyenne-élevée | Faible | Faible |

| Services d'hébergement et de restauration | Faible | Faible | Faible |

|

Note : CCMS : Calvino, Criscuolo, Marcolin et Squicciarini (2018). Sources : Statistique Canada; et calculs des auteurs. |

|||

Un indice de l’intensité numérique pour le Canada