Rapports économiques et sociaux

Les résultats économiques associés à la numérisation au Canada au cours des 20 dernières années

par Huju Liu

DOI : https://doi.org/10.25318/36280001202100200001-fra

Résumé

En utilisant un indice innovateur permettant de déterminer la mesure dans laquelle les technologies numériques ont été adoptées dans les industries canadiennes, cet article compare la productivité du travail des industries ayant davantage intégré le numérique dans leurs processus de production (industries à forte intensité numérique) avec celle des autres industries (industries à faible intensité numérique) au cours des 20 dernières années. L’article traite aussi de la croissance du produit intérieur brut (PIB) et de l’emploi dans ces industries en 2020, dans le contexte de la pandémie de COVID-19. De 2002 à 2019, la productivité du travail a augmenté de 22,1 % dans les industries à forte intensité numérique, ce qui représente une hausse plus de trois fois plus élevée que celle enregistrée par les industries à faible intensité numérique. Par ailleurs, l’article fait ressortir que les répercussions de la pandémie de COVID-19 ont été beaucoup moins prononcées sur les industries à forte intensité numérique que sur celles à faible intensité numérique.

Auteur

Huju Liu travaille à la Division de l’analyse économique, Direction des études analytiques, de Statistique Canada.

Introduction

Depuis une vingtaine d’années, les Canadiens adoptent les nouvelles technologies numériques à grande échelle et à un rythme rapide, mais il ne fait nul doute que la pandémie de COVID-19 a grandement amplifié et accéléré l’intégration de ces technologies dans notre quotidien. Un très grand nombre de personnes sont passées en mode télétravail, les consommateurs se sont tournés vers le commerce électronique pour leurs achats, et les entreprises ont dû recourir davantage aux plateformes en ligne pour vendre leurs produits et servir leurs clients qui devaient composer avec les restrictions en matière de déplacements. En quelques semaines à peine, en raison de la crise de la COVID-19, l’adoption généralisée des technologies numériques a fait un bond de plusieurs années (Baig et coll., 2020) et ces changements sont probablement là pour rester, même après la pandémie (CNUCED, 2020; Bloom, 2020).

Le présent article compare les résultats économiques des industries ayant davantage intégré le numérique dans leurs processus de production (industries à forte intensité numérique) avec ceux des autres industries (industries à faible intensité numérique). La mesure de la numérisation pose certaines difficultés, car la numérisation est un processus complexe comportant de multiples facettes. Elle peut comprendre, entre autres, le commerce électronique entre les entreprises et les consommateurs, l’automatisation des tâches par des robots et l’utilisation des mégadonnées et des technologies de l’intelligence artificielle.

L’analyse décrite dans cet article est fondée sur un indice composite innovateur de l’intensité numérique mis au point par Liu et McDonald-Guimond (2021) pour caractériser l’adoption du numérique à l’échelle des industries. Pour calculer un indice composite de l’intensité numérique qui saisit la nature multidimensionnelle de la numérisation, Liu et McDonald-Guimond (2021) ont d’abord élaboré des paramètres, à l’échelle des industries, de l’utilisation du capital des technologies de l’information et des communications (TIC), de l’utilisation des biens et services des TIC intermédiaires, de la taille de la main-d’œuvre numérique et de l’adoption des robots. Ces paramètres ont ensuite été regroupés en un indice composite en fonction des poids dérivés d’une analyse de la composante principale.

Une industrie est considérée comme étant à forte intensité numérique si son indice est systématiquement élevé comparativement aux indices des autres industries, c’est-à-dire qu’il se situe systématiquement dans les quartiles supérieursNote . Les industries à forte intensité numérique comprennent les services publics, la fabrication de produits en caoutchouc et en plastique, la première transformation des métaux, la fabrication de machines, la fabrication de produits informatiques et électroniques, la fabrication de matériel de transport, le transport par pipeline, l’édition, le traitement de données, la radiotélévision, les télécommunications, les services professionnels, scientifiques et techniques, ainsi que la finance et les assurances. Les autres industries font partie des industries à faible intensité numérique.

Résultats économiques associés à la numérisation

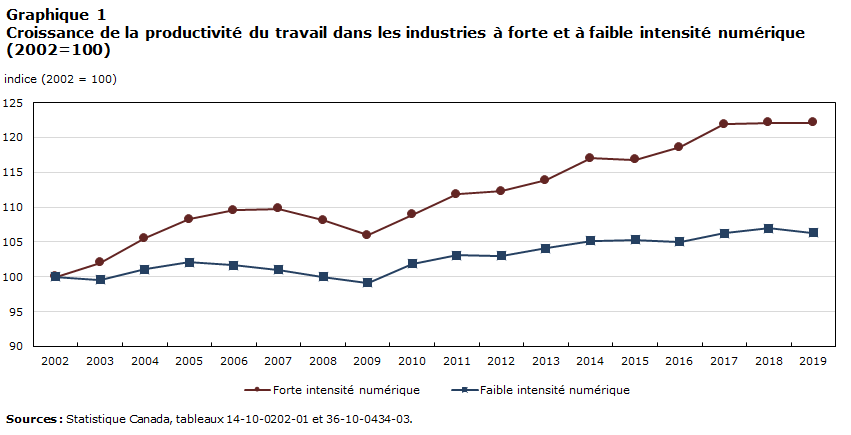

Les industries à forte intensité numérique ont enregistré une croissance plus élevée de leur productivité du travail au cours des 20 dernières années que les industries à faible intensité numérique (graphique 1)Note . Au cours de la période de 2002 à 2019, la productivité du travail s’est accrue de 22,1 % dans les industries à forte intensité numérique, comparativement à 6,3 % dans celles à faible intensité numérique. De 2002 à 2009, la productivité du travail des industries à forte intensité numérique a affiché une hausse modérée (+6 %), alors que celle des industries à faible intensité numérique est restée stable. Durant la crise de 2008, les industries à forte intensité numérique ont enregistré une baisse plus prononcée de leur productivité du travail, mais elles ont aussi connu une reprise plus prononcée par la suite. Depuis 2009, la croissance de la productivité du travail dans les industries à forte intensité numérique s’est accélérée, leur taux de croissance annuel se situant à 1,4 % par rapport à 0,7 % pour les industries à faible intensité numérique.

Tableau de données du graphique 1

| Forte intensité numérique | Faible intensité numérique | |

|---|---|---|

| indice (2002 = 100) | ||

| 2002 | 100,000 | 100,000 |

| 2003 | 101,978 | 99,563 |

| 2004 | 105,508 | 101,100 |

| 2005 | 108,265 | 102,114 |

| 2006 | 109,552 | 101,620 |

| 2007 | 109,749 | 101,018 |

| 2008 | 108,079 | 100,010 |

| 2009 | 105,929 | 99,136 |

| 2010 | 108,938 | 101,880 |

| 2011 | 111,871 | 103,068 |

| 2012 | 112,249 | 102,984 |

| 2013 | 113,856 | 104,100 |

| 2014 | 117,007 | 105,194 |

| 2015 | 116,798 | 105,328 |

| 2016 | 118,615 | 105,059 |

| 2017 | 121,868 | 106,219 |

| 2018 | 122,099 | 106,997 |

| 2019 | 122,123 | 106,299 |

| Sources : Statistique Canada, tableaux 14-10-0202-01 et 36-10-0434-03. | ||

Tableau de données du graphique 2

| Mois en 2020 | Emploi (forte intensité numérique) | Emploi (faible intensité numérique) | Produit intérieur brut (forte intensité numérique) | Produit intérieur brut (faible intensité numérique) |

|---|---|---|---|---|

| pourcentage | ||||

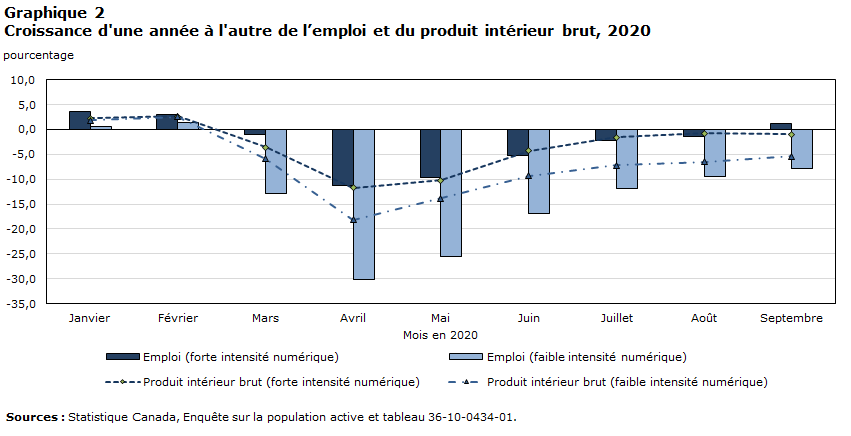

| Janvier | 3,52 | 0,66 | 2,21 | 1,84 |

| Février | 3,02 | 1,48 | 2,64 | 2,54 |

| Mars | -1,08 | -12,90 | -3,58 | -5,91 |

| Avril | -11,25 | -30,18 | -11,76 | -18,14 |

| Mai | -9,73 | -25,61 | -10,26 | -13,82 |

| Juin | -5,17 | -16,87 | -4,26 | -9,26 |

| Juillet | -2,19 | -11,88 | -1,61 | -7,20 |

| Août | -1,49 | -9,55 | -0,76 | -6,47 |

| Septembre | 1,13 | -7,82 | -0,93 | -5,35 |

| Sources : Statistique Canada, Enquête sur la population active et tableau 36-10-0434-01. | ||||

Les industries à forte intensité numérique se sont aussi avérées plus résilientes pendant la crise de la COVID-19 que celles à faible intensité numérique (graphique 2). Alors que la pandémie de COVID-19 a eu des répercussions négatives sur les deux types d’industries, les conséquences pour les industries à faible intensité numérique ont été plus lourdes. En effet, au cours des mois de mars, d’avril et de mai 2020, l’emploi dans les industries à faible intensité numérique a reculé de 12,9 %, de 30,2 % et de 25,6 %, respectivement, d’une année à l’autre. En comparaison, il a fléchi de 1,1 %, de 11,3 % et de 9,7 % dans les industries à forte intensité numérique. Des tendances similaires ont été observées au chapitre du produit intérieur brut (PIB) : le PIB des industries à faible intensité numérique a diminué de 18,1 % en avril et de 13,8 % en mai par rapport à un an plus tôt, alors que celui des industries à forte intensité numérique a reculé de 11,8 % et de 10,3 % au cours des mêmes mois. Les deux types d’industries se sont redressés depuis juin 2020, mais dans différentes mesures. En septembre, l’emploi dans les industries à forte intensité numérique est revenu au niveau observé au même mois un an plus tôt, et son PIB n’y était que légèrement inférieur. Toutefois, l’emploi dans les industries à faible intensité numérique était de 7,8 % inférieur à son niveau d’un an plus tôt, et son PIB, de 5,3 % inférieur.

Conclusion

Depuis une vingtaine d’années, les industries canadiennes semblent avoir tiré profit de la numérisation. Bien que les données ne semblent pas indiquer un lien de cause à effet, elles montrent que la numérisation est liée à une plus forte croissance de la productivité du travail. Les industries qui ont davantage intégré les technologies numériques à leurs activités ont été moins durement touchées par la pandémie de COVID-19 et ont démontré une plus grande résilience que les autres industries. Cette situation est sans doute le résultat de la souplesse et de l’adaptabilité qu’offre la numérisation (p. ex. infrastructure ou plateformes numériques déjà en place, meilleure capacité de télétravail [Deng, Morissette et Messacar, 2020]).

La COVID-19 aura probablement des effets à long terme sur notre manière de travailler et de faire des affaires, et la numérisation jouera sans doute un rôle encore plus important dans la reprise et la croissance future. Il sera important de veiller à l’adoption et à la diffusion plus vastes et plus égales des technologies numériques dans l’ensemble des entreprises, en améliorant les méthodes de gestion, les compétences en TIC des travailleurs, et l’arrimage entre les travailleurs et les emplois (Andrews et coll., 2018).

Références

Andrews, D., G. Nicoletti, et C. Timiliotis. 2018. Going digital: What determines technology diffusion among firms? Documents de travail du Département des Affaires économiques de l’OCDE, no 1466.

Baig, A., B. Hall, P. Jenkins, E. Lamarre, et B. McCarthy. 2020. The Covid-19 recovery will be digital: A plan for the first 90 days.

Bloom, N. 2020. How working from home works out.

Conférence des Nations Unies sur le commerce et le développement (CNUCED). 2020. COVID-19 has changed online shopping forever, survey shows.

Deng, Z., R. Morissette, et D. Messacar. 2020. Faire tourner l’économie à distance : le potentiel du travail à domicile pendant et après la COVID-19. Des données aux connaissances, pour bâtir un Canada meilleur. Statistique Canada.

Liu, H., et J. McDonald-Guimond. 2021. « Mesure de l’intensité numérique dans l’économie canadienne ». Rapports économiques et sociaux 2 (3). Statistique Canada.

Statistique Canada, s.d.a. Tableau 14-10-0202-01 Emploi selon l’industrie, données annuelles.

Statistique Canada, s.d.b. Tableau 36-10-0434-03 Produit intérieur brut (PIB) aux prix de base, par industries, moyenne annuelle (x 1 000 000).

Statistique Canada, s.d.c. Tableau 36-10-0434-01 Produit intérieur brut (PIB) aux prix de base, par industries, mensuel (x 1 000 000).

- Date de modification :