Rapports sur les projets spéciaux sur les entreprises

Soutien direct et indirect à l’innovation au Canada

Passer au texte

Début du texte

Remerciements

Nous aimerions remercier deux évaluateurs anonymes pour les commentaires attentifs qu’ils ont formulés.

1 Introduction

Selon la théorie économique, en raison des contraintes de liquidités et de la difficulté des entreprises privées à tirer profit de tous les avantages que procure l’innovation, les investissements du secteur privé dans la recherche et le développement (R-D) sont inférieurs aux niveaux souhaitables sur le plan social (Hall et Van Reenen, 2000; Organisation de coopération et de développement économiques [OCDE], 2020). Pour remédier à cette défaillance du marché, les gouvernements mettent en place des programmes incitatifs destinés aux entreprises privées afin de combler l’écart qui existe entre le rendement privé et le rendement social des dépenses en R-D, et d’alléger le fardeau financier des entreprises. Parmi les principaux outils utilisés par les gouvernements pour atteindre ces objectifs, citons les instruments directs comme les subventions et les contributions en R-D et les instruments indirects comme les crédits d’impôt pour la R-D, ou une combinaison des deux.

Selon la littérature économique, la hausse du taux d’activité, les investissements dans les machines et le matériel et l’augmentation de la productivité sont les principaux moteurs de la croissance économique. Les recherches semblent indiquer que la croissance de la productivité est devenue la principale source de croissance économique dans les pays développés en raison du vieillissement de la population et de la baisse du rendement du capital, et que l’innovation est le facteur y ayant contribué le plus (Lynch et Sheikh, 2011; Conseil des sciences, de la technologie et de l’innovation, 2012; OCDE, 2023). En raison de l’importance de la R-D et de l’innovation pour l’économie canadienne, le gouvernement fédéral a pris plusieurs mesures visant à améliorer les activités de R-D du secteur des entreprises dans le but de stimuler l’innovation et la productivité. Cela implique notamment de trouver un juste équilibre entre les instruments de soutien direct et indirect à la R-D en vue de favoriser l’innovation et la croissance économique.

La présente étude a pour objectif de comparer les mesures directes et indirectes que prend le gouvernement du Canada pour appuyer la R-D, comme celles proposées dans le cadre des programmes de soutien à la croissance et à l’innovation en entreprise (SCIE) et du programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental (RS-DE). Ces deux types de programmes constituent des instruments centraux dont le gouvernement canadien se sert pour stimuler les dépenses en R-D dans le secteur des entreprises. La deuxième section de cette étude donne un aperçu des outils directs et indirects qui encouragent les entreprises à dépenser en R-D. La troisième section présente les programmes de soutien direct et indirect du gouvernement du Canada que sont les programmes de SCIE et de RS-DE. La quatrième section offre une comparaison des deux outils sur le plan de l’importance qu’ils occupent, des groupes cibles et de la relation avec les dépenses en R-D. Enfin, les conclusions sont présentées dans la dernière section.

2 Outils proposés par le gouvernement pour soutenir l’innovation

L’intervention du gouvernement dans le domaine de la R-D peut se faire au moyen d’instruments de pression de l’offre, qui vise à augmenter l’offre d’activités d’innovation, et de la demande, qui tente d’augmenter la demande pour l’innovation (Criscuolo et coll., 2022). Les instruments de pression de l’offre ont été les principaux outils utilisés par les gouvernements pour soutenir l’innovation en entreprise. Le soutien fourni est classé comme étant « direct » ou « indirect ». Parmi les instruments de soutien direct qui appuient la R-D, citons les outils comme les subventions et les prêts. Les instruments indirects comprennent les crédits d’impôt pour la R-D, les allocations pour la R-D et les réductions de l’impôt sur les traitements et salaires pour les travailleurs en R-D (Conseil des sciences, de la technologie et de l’innovation, 2011). La principale différence entre les deux instruments est que les encouragements fiscaux permettent généralement aux entreprises privées de choisir leurs projets, alors que dans le cas des subventions directes, il incombe généralement au gouvernement de déterminer le projet, soit parce qu’il dépense les fonds directement pour le projet, soit parce que les fonds sont distribués au moyen de subventions aux entreprises pour des objectifs particuliers de recherche. Les marchés publics peuvent être utilisés comme outils pour encourager l’activité économique en augmentant la demande. Dans le cadre de l’appui à la R-D par l’intermédiaire de marchés, le gouvernement augmente la demande pour les activités d’innovation en sous-traitant des projets de recherche aux secteurs privé et public. Les contrats de R-D du gouvernement sont généralement utilisés pour aider les ministères à mieux définir et réaliser leurs mandats. Par exemple, une part importante des dépenses en R-D dans les industries de l’aérospatiale et de la défense sert à cette fin. La principale différence entre les contrats et les subventions est que les subventions constituent habituellement des financements octroyés par voie de concours qui ne comportent aucun engagement public futur d’acheter (David et coll., 2000). Les gouvernements peuvent également réaliser directement des activités de R-D par l’intermédiaire de leurs laboratoires de recherche. Le Conseil national de recherches du Canada et la National Science Foundation des États-Unis en sont des exemples.

Le choix de l’instrument de soutien à la R-D représente une étape centrale du système d’innovation. Le meilleur équilibre entre les outils varie d’un pays à l’autre et est déterminé par le type de défaillance du marché en cause, le type de R-D que le gouvernement souhaite stimuler et les objectifs de politique publique du gouvernement. Les avantages et les inconvénients du soutien direct et indirect ont été traités dans la littérature (Hall et Van Reenen, 2000; David et coll., 2000; Bérubé et Mohnen, 2009; Czarnitzki et coll., 2011; OCDE, 2020; OCDE, 2022) et ils peuvent être résumés comme suit.

- Avantages du soutien direct

- Il peut directement corriger les défaillances du marché, car il peut cibler des effets externes particuliers, de l’information asymétrique ou des problèmes d’intérêt public liés à l’innovation.

- Il permet de surmonter des obstacles précis à l’innovation. Parmi ces obstacles, on peut citer le manque d’investissement privé en R-D, l’incapacité des acteurs du marché à assurer les approvisionnements publics, les lacunes du marché pour le financement par prise de participation d’entreprises en début de croissance et la difficulté qu’ont certaines petites et moyennes entreprises (PME) à accéder aux marchés publics.

- Il offre davantage de souplesse pour cibler des projets ayant des taux de rendement social supérieurs. Cela signifie que, du moins en théorie, ce financement pourrait être concentré dans les secteurs où il existe un écart considérable entre le taux de rendement social et le taux de rendement privé.

- Davantage de soutien direct peut être fourni aux entreprises individuelles pour des projets de R-D particuliers et il peut cibler les activités et les intervenants qui contribuent le plus à la réalisation des objectifs de politique publique, comme l’amélioration de l’environnement.

- Les effets du soutien direct peuvent être mieux mesurés que ceux du soutien indirect en vue d’une intervention en particulier.

- Inconvénients du soutien direct

- Le soutien direct peut remplacer, en totalité ou en partie, les dépenses en R-D que les entreprises effectuant de la R-D auraient autrement été prêtes à engager (effet d’éviction sur les dépenses en R-D).

- Le soutien direct peut avoir un effet négatif sur les investissements du secteur privé dans les mêmes domaines technologiques, car les taux de rendement prévus des investissements des entreprises n’ayant pas reçu de soutien ont tendance à être inférieurs aux taux de celles ayant reçu du soutien. En d’autres termes, à la suite du soutien direct, les entreprises bénéficiaires seraient bien placées pour entrer sur le marché des produits finaux tout en profitant au maximum de leur avantage de premier venu.

- Cela pourrait avoir pour effet de supplanter les investissements réels en R-D du secteur privé en augmentant le coût des intrants à la R-D, notamment en augmentant les salaires des chercheurs.

- La gestion du soutien direct par le gouvernement pourrait poser des problèmes relatifs :

- à l’asymétrie de l’information entre l’innovateur et le gouvernement, puisque l’organisme gouvernemental qui alloue les fonds ne dispose pas nécessairement de suffisamment de renseignements pour évaluer le mérite du projet de recherche;

- à l’aspect « risque moral » de la part de l’inventeur ou de l’entreprise innovante, car l’entreprise peut modifier ses activités après avoir reçu les fonds;

- aux procédures bureaucratiques coûteuses;

- aux objectifs bureaucratiques;

- aux pressions politiques exercées sur l’organisme gouvernemental administrant les subventions de R-D pour financer des projets précis visant à appuyer certains intervenants;

- au manque de compétences spécialisées dans l’attribution du soutien.

- Il est possible que la politique de l’innovation fasse pression sur l’organisme gouvernemental pour qu’il finance des projets qui procurent d’importants avantages privés afin d’assurer l’apparence d’une politique publique en matière de R-D réussie (sélection du gagnant).

- Avantages du soutien indirect

- Les crédits d’impôt sont généralement neutres par rapport au soutien à la R-D, étant donné que toutes les entreprises qui effectuent des travaux de R-D admissibles peuvent demander une déduction pour leurs dépenses, et ce, quels que soient le secteur, la taille de l’entreprise et l’objectif de l’activité d’innovation.

- L’administration des crédits d’impôt est plus facile à mettre en place et à maintenir que le soutien direct.

- L’administration des crédits d’impôt à la R-D n’implique pas de décisions arbitraires concernant la répartition du soutien à la R-D entre les secteurs, les régions, les industries ou les entreprises.

- Le soutien indirect ne s’ingère pas dans les stratégies de R-D des entreprises et laisse les mécanismes du marché établir les priorités en matière de R-D.

- Les données indiquent que les effets des encouragements fiscaux sont moins susceptibles d’être intégrés dans les salaires plus élevés et donc de réorienter les dépenses en R-D.

- Le soutien indirect peut être plus accessible que le soutien direct puisque le montant de financement est mis à disposition à parts égales aux PME et aux grandes sociétés.

- Inconvénients du soutien indirect

- Même si les crédits d’impôt à la R-D stimulent les activités globales de R-D, ils n’abordent pas la question des sources des défaillances du marché dans les activités d’innovation.

- Le soutien indirect affecte la composition des activités de R-D, en favorisant les activités qui engendrent les plus grands bénéfices à court terme.

- Par conséquent, les projets pouvant offrir un taux de rendement social élevé, la recherche fondamentale et les infrastructures de recherche peuvent être moins stimulés par les crédits d’impôt.

- Ces deux derniers problèmes peuvent limiter les retombées de la R-D pour les autres entreprises et secteurs.

Les différents éléments mentionnés ci-dessus peuvent influer sur l’incidence du soutien direct sur l’élimination de l’écart entre le rendement privé et le rendement social des dépenses en R-D.

Comme illustré ci-dessus, les instruments de soutien direct et indirect à la R-D présentent des avantages et des inconvénients. Une revue de la littérature existante donne à penser qu’il n’est pas facile de favoriser un instrument au détriment d’un autre (Parsons et Phillips, 2007; David et coll., 2000; Czarnitzki et Hussinger, 2018; OCDE, 2020). Une étude de l’OCDE révèle qu’il existe des degrés similaires de complémentarité des intrants pour les instruments de soutien direct et indirect à la R-D, mesurés à 1,4 %, ainsi qu’une complémentarité potentielle entre les deux instruments. L’étude conclut également que les instruments de soutien direct semblent promouvoir davantage de recherches, tandis que le soutien fiscal est davantage lié à l’augmentation du développement expérimental (OCDE, 2020). Czarnitzki et coll. (2011) et Demers (2021) démontrent l’effet positif des crédits d’impôt à la R-D et des instruments de soutien direct à la R-D sur le rendement des entreprises au Canada. Bérubé et Mohnen (2009) ont constaté que les entreprises canadiennes ayant eu recours aux deux instruments politiques ont adopté un plus grand nombre de nouveaux produits comparativement à leurs homologues qui ont uniquement eu recours aux encouragements fiscaux pour la R-D. Ces bénéficiaires ont également réalisé davantage d’innovations de produits constituant une première mondiale et ont mieux réussi à commercialiser leurs innovations.

Au cours de la dernière décennie, les encouragements fiscaux pour la R-D sont devenus un outil politique majeur de soutien à l’innovation en entreprise dans les pays de l’OCDE, de sorte que la part qu’ils occupent dans le soutien gouvernemental total à la R-D en entreprise dans les pays de l’OCDE a augmenté, passant de 30 % en 2000 à environ 50 % en 2017 (OCDE, 2020). La section suivante porte sur les outils directs et indirects de soutien à l’innovation du gouvernement du Canada.

3 Soutien gouvernemental à l’innovation au Canada

3.1 Survol

La différence entre les pays tient à la mesure dans laquelle ces pays s’appuient sur les mesures de soutien direct ou indirect pour appuyer la R-D. Par ailleurs, la conception des outils diffère considérablement d’un pays à l’autre du point de vue de la portée et de la définition des dépenses en R-D, du choix des dépenses en R-D et des instruments fiscaux admissibles, des dispositions ciblées d’allègement fiscal, des types d’entreprises, d’industries ou d’activités, entre autres (OCDE, 2022).

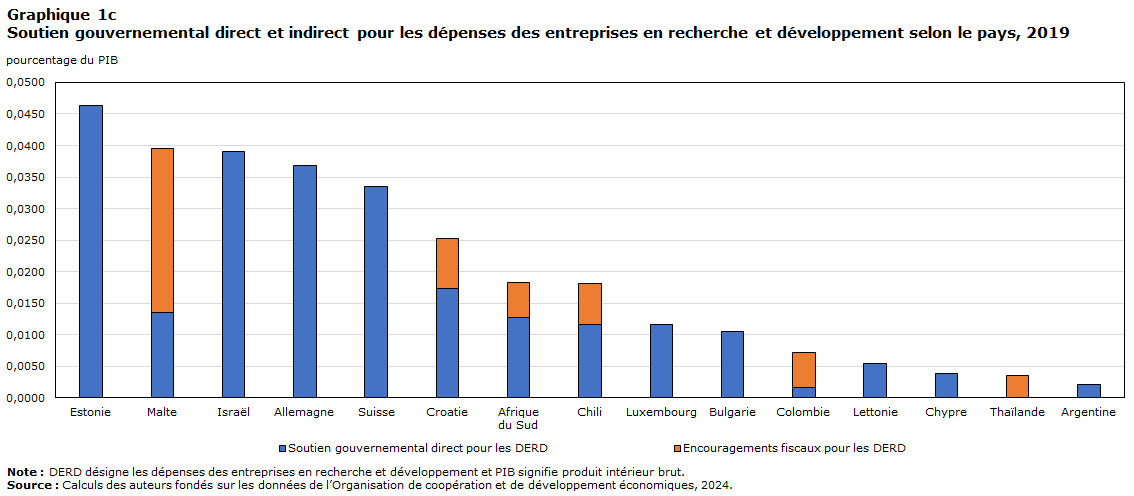

Les graphiques 1.a à 1.c présentent le soutien gouvernemental direct et indirect à la R-D en entreprise dans les pays de l’OCDE. En 2019, le soutien gouvernemental total à la R-D en entreprise au Canada s’établissait à 0,25 % du produit intérieur brut, soit un pourcentage légèrement supérieur à la moyenne de l’OCDE. De plus, le taux marginal de subvention fiscale fédérale accordée aux PME se situait à 0,31 %, ce qui était supérieur au taux médian des pays de l’OCDE (0,20 %). Le taux pour les grandes entreprises était de 0,13 %, ce qui était inférieur au taux médian des pays de l’OCDE (0,17 %) [OCDE, 2021].

Tableau de données du graphique 1a

| Pays | Soutien gouvernemental direct pour les DERD | Encouragements fiscaux pour les DERD | Soutien fiscal par les administrations infranationales pour les DERD |

|---|---|---|---|

| pourcentage du PIB | |||

| Russie | 0,3608 | 0,1121 | 0,0000 |

| Royaume-Uni | 0,1129 | 0,3065 | 0,0000 |

| France | 0,0697 | 0,2870 | 0,0000 |

| Belgique | 0,0855 | 0,2554 | 0,0000 |

| Autriche | 0,0809 | 0,1921 | 0,0000 |

| Irlande | 0,0941 | 0,1763 | 0,0000 |

| Japon | 0,1650 | 0,0999 | 0,0000 |

| Canada | 0,0573 | 0,1426 | 0,0523 |

| Pays-Bas | 0,0911 | 0,1454 | 0,0000 |

| États-Unis | 0,1067 | 0,1192 | 0,0000 |

| Norvège | 0,1117 | 0,1137 | 0,0000 |

| Portugal | 0,0153 | 0,2004 | 0,0000 |

| OCDE | 0,0814 | 0,1150 | 0,0000 |

| Italie | 0,0206 | 0,1732 | 0,0000 |

| Turquie | 0,0803 | 0,1105 | 0,0000 |

| Grèce | 0,1811 | 0,0079 | 0,0000 |

|

Note : DERD désigne les dépenses des entreprises en recherche et développement, OCDE signifie Organisation de coopération et de développement économiques et PIB signifie produit intérieur brut. Source : Calculs des auteurs fondés sur les données de l’Organisation de coopération et de développement économiques, 2024. |

|||

Tableau de données du graphique 1b

| Pays | Soutien gouvernemental direct pour les DERD | Encouragements fiscaux pour les DERD | Soutien fiscal par les administrations infranationales pour les DERD |

|---|---|---|---|

| pourcentage du PIB | |||

| Union européenne | 0,0733 | 0,1032 | 0,0000 |

| Slovénie | 0,0674 | 0,0989 | 0,0000 |

| Australie | 0,0266 | 0,1232 | 0,0000 |

| République slovaque | 0,1158 | 0,0273 | 0,0000 |

| Corée | 0,0062 | 0,1223 | 0,0007 |

| Nouvelle- Zélande | 0,1133 | 0,0137 | 0,0000 |

| Suède | 0,1056 | 0,0145 | 0,0000 |

| Finlande | 0,1109 | 0,0000 | 0,0000 |

| Hongrie | 0,0320 | 0,0531 | 0,0125 |

| Tchéquie | 0,0443 | 0,0473 | 0,0000 |

| Mexique | 0,0892 | 0,0017 | 0,0000 |

| Costa Rica | 0,0809 | 0,0000 | 0,0000 |

| Danemark | 0,0467 | 0,0309 | 0,0000 |

| Pologne | 0,0422 | 0,0242 | 0,0000 |

| Lituanie | 0,0367 | 0,0264 | 0,0000 |

| Brésil | 0,0075 | 0,0538 | 0,0000 |

|

Note : DERD désigne les dépenses des entreprises en recherche et développement et PIB signifie produit intérieur brut. Source : Calculs des auteurs fondés sur les données de l’Organisation de coopération et de développement économiques, 2024. |

|||

Tableau de données du graphique 1c

| Pays | Soutien gouvernemental direct pour les DERD | Encouragements fiscaux pour les DERD | Soutien fiscal par les administrations infranationales pour les DERD |

|---|---|---|---|

| pourcentage du PIB | |||

| Estonie | 0,0464 | 0,0000 | 0,0000 |

| Malte | 0,0136 | 0,0259 | 0,0000 |

| Israël | 0,0391 | 0,0000 | 0,0000 |

| Allemagne | 0,0368 | 0,0000 | 0,0000 |

| Suisse | 0,0335 | 0,0000 | 0,0000 |

| Croatie | 0,0174 | 0,0079 | 0,0000 |

| Afrique du Sud |

0,0128 | 0,0055 | 0,0000 |

| Chili | 0,0116 | 0,0065 | 0,0000 |

| Luxembourg | 0,0117 | 0,0000 | 0,0000 |

| Bulgarie | 0,0105 | 0,0000 | 0,0000 |

| Colombie | 0,0016 | 0,0056 | 0,0000 |

| Lettonie | 0,0055 | 0,0000 | 0,0000 |

| Chypre | 0,0039 | 0,0000 | 0,0000 |

| Thaïlande | 0,0000 | 0,0035 | 0,0000 |

| Argentine | 0,0021 | 0,0000 | 0,0000 |

|

Note : DERD désigne les dépenses des entreprises en recherche et développement et PIB signifie produit intérieur brut. Source : Calculs des auteurs fondés sur les données de l’Organisation de coopération et de développement économiques, 2024. |

|||

Même si l’OCDE (2022) indique que, comparativement à 10 ans auparavant, davantage de pays s’en remettent maintenant au soutien fiscal pour encourager la R-D des entreprises, le Canada s’est orienté de plus en plus vers des mesures directes. Il en est ainsi parce que le soutien indirect du Canada a été historiquement élevé et l’un des plus généreux au monde, et pourtant, les dépenses des entreprises canadiennes en R-D étaient plus faibles que celles de la moyenne des pays de l’OCDE (Parsons et Phillips, 2007; Conseil des sciences, de la technologie et de l’innovation, 2011; gouvernement du Canada, 2011; OCDE, 2012; Innovation, Sciences et Développement économique Canada [ISDE], 2019). Après avoir examiné 60 programmes gouvernementaux de stimulation de la R-D pour l’exercice 2010-2011, le Conseil des sciences, de la technologie et de l’innovation (2011) a estimé que sur un total de dépenses d’environ 5 milliards de dollars pour soutenir la R-D, environ 70 % provenaient de mesures indirectes (RS-DE) et les 30 % restants provenaient de 59 programmes de dépenses directes. Compte tenu de l’importance d’une bonne combinaison d’instruments de soutien direct et indirect à la R-D, le Conseil des sciences, de la technologie et de l’innovation (2011) a recommandé de réduire les dépenses dans le cadre du programme de RS-DE et d’affecter les économies à des mesures de soutien direct. Selon le rapport, la forte dépendance à l’égard du programme de RS-DE signifiait que le soutien fédéral à l’innovation favoriserait démesurément la R-D en entreprise au détriment d’autres aspects importants de l’innovation. De même, le Conseil des sciences, de la technologie et de l’innovation (2014) rapportait qu’en 2013, le Canada se classait au 4e rang sur 38 pays pour le soutien gouvernemental indirect à la R-D en entreprise, mais au 28e rang pour le soutien direct. Le graphique 2 présente la tendance du soutien gouvernemental à la R-D en entreprise au cours de la période de 2000 à 2019. La conclusion générale qu’il convient de tirer ici est que l’importance des encouragements fiscaux a été élevée au Canada, tant en chiffres absolus qu’en chiffres relatifs (OCDE, 2021).

Tableau de données du graphique 2

| Année | Soutien gouvernemental direct pour les DERD | Encouragements fiscaux pour les DERD | Soutien fiscal par les administrations infranationales pour les DERD | Soutien fiscal à la R-D |

|---|---|---|---|---|

| pourcentage du PIB | millions de dollars de 2015 | |||

| 2000 | 0,03 | 0,19 | 0,05 | 2 795 |

| 2001 | 0,04 | 0,21 | 0,06 | 3 086 |

| 2002 | 0,03 | 0,20 | 0,06 | 3 031 |

| 2003 | 0,03 | 0,19 | 0,06 | 2 956 |

| 2004 | 0,02 | 0,23 | 0,06 | 3 640 |

| 2005 | 0,03 | 0,19 | 0,08 | 3 218 |

| 2006 | 0,03 | 0,19 | 0,08 | 3 278 |

| 2007 | 0,02 | 0,21 | 0,08 | 3 753 |

| 2008 | 0,02 | 0,20 | 0,09 | 3 650 |

| 2009 | 0,03 | 0,20 | 0,09 | 3 491 |

| 2010 | 0,04 | 0,18 | 0,09 | 3 331 |

| 2011 | 0,03 | 0,18 | 0,08 | 3 315 |

| 2012 | 0,04 | 0,19 | 0,08 | 3 547 |

| 2013 | 0,04 | 0,18 | 0,08 | 3 443 |

| 2014 | 0,04 | 0,13 | 0,07 | 2 639 |

| 2015 | 0,04 | 0,13 | 0,06 | 2 670 |

| 2016 | 0,05 | 0,13 | 0,05 | 2 687 |

| 2017 | 0,06 | 0,13 | 0,05 | 2 767 |

| 2018 | 0,06 | 0,13 | 0,05 | 2 676 |

| 2019 | 0,06 | 0,14 | 0,05 | 3 072 |

|

Note : DERD désigne les dépenses des entreprises en recherche et développement, R-D signifie recherche et développement et PIB signifie produit intérieur brut. Source : Calculs des auteurs fondés sur les données de l’Organisation de coopération et de développement économiques, 2024. |

||||

3.2 Programmes de soutien à la croissance et à l’innovation en entreprise

La majeure partie du soutien direct du gouvernement du Canada à l’innovation en entreprise provient de l’initiative de SCIE. Les programmes de SCIE visent à appuyer les activités qui favorisent la croissance et l’innovation en entreprise, comme le financement, les services de conseils aux entreprises, les travaux de R-D destinés à l’industrie, les partenariats, le développement de technologies, la commercialisation et les exportations. Les sciences fondamentales, les dépenses fiscales, les programmes provinciaux et territoriaux ainsi que les sociétés d’État du gouvernement du Canada ne sont pas inclus dans la portée de cette initiative (Statistique Canada, 2023). De plus, le SCIE n’est pas exclusif au soutien à la R-D. Il comprend également le soutien à l’égard de la croissance des entreprises.

En 2019, 18 ministères gouvernementaux ont fourni plus de 3,1 milliards de dollars pour soutenir environ 22 000 entreprises bénéficiaires ultimes dans le cadre de 136 volets de programme (Secrétariat du Conseil du Trésor du Canada [SCT], 2021). Comme le montre le graphique 3, tant l’investissement total que le nombre de bénéficiaires ont augmenté de 2007-2008 à 2018-2019. L’augmentation des dépenses des programmes de SCIE et du nombre de bénéficiaires correspond aux recommandations demandant au gouvernement du Canada de fournir un soutien financier plus direct aux entreprises afin de stimuler l’innovation (SCT, 2018; ISDE, 2019).

Le graphique 4 présente la valeur annuelle moyenne du SCIE au cours de la période allant de 2014-2015 à 2018-2019, selon l’organisation. Les cinq organisations ayant déclaré les dépenses annuelles moyennes les plus élevées pour le SCIE au cours de la période sont ISDE, le Conseil de recherches en sciences naturelles et en génie du Canada, le Conseil national de recherches du Canada, l’Agence de promotion économique du Canada atlantique et Ressources naturelles Canada (RNCan).

Tableau de données du graphique 3

| Année | nombre | millions de dollars |

|---|---|---|

| 2007 | 4 287 | 691 |

| 2008 | 6 103 | 888 |

| 2009 | 7 440 | 1 108 |

| 2010 | 8 425 | 1 287 |

| 2011 | 7 766 | 1 360 |

| 2012 | 10 188 | 1 565 |

| 2013 | 18 991 | 1 569 |

| 2014 | 20 453 | 1 589 |

| 2015 | 22 029 | 1 819 |

| 2016 | 22 733 | 1 915 |

| 2017 | 22 405 | 1 902 |

| 2018 | 21 190 | 2 399 |

| Source : Statistique Canada, tableau 33-10-0221-01. | ||

Les ministères et organismes chargés des programmes de SCIE fournissent un financement ou un soutien en nature aux entreprises par l’entremise de volets de programme. En 2019-2020, 136 volets de programme ont été définis comme des programmes de SCIE. Comme il est énoncé dans son mandat et sa vision axée sur le soutien aux entreprises, environ les deux tiers des volets de programme faisaient partie du portefeuille d’ISDE. En dehors du portefeuille d’ISDE, la plupart des volets de programme concernaient RNCan et Agriculture et Agroalimentaire Canada (15 % et 6 % respectivement).

Les ministères et organismes peuvent acheminer les fonds directement aux entreprises en tant que bénéficiaires finaux, ou bien transférer les fonds à une organisation intermédiaire — généralement une organisation sans but lucratif — qui achemine ensuite les fonds ou livre les services aux entreprises. Certains programmes accordent un soutien direct aux bénéficiaires finaux et un soutien indirect par l’entremise d’intermédiaires.

Tableau de données du graphique 4

| Ministères et organismes fédéraux | Millions de dollars |

|---|---|

| Innovation, Sciences et Développement économique Canada | 478 |

| Conseil de recherches en sciences naturelles et en génie | 287 |

| Conseil national de recherches du Canada | 267 |

| Agence de promotion économique du Canada atlantique | 204 |

| Ressources naturelles Canada | 201 |

| Développement économique Canada pour les régions du Québec | 128 |

| Diversification de l’économie de l’Ouest Canada | 101 |

| Agence fédérale de développement économique pour le Sud de l’Ontario | 92 |

| Patrimoine canadien | 82 |

| Agriculture et Agroalimentaire Canada | 31 |

| Services publics et Approvisionnement Canada | 24 |

| Agence spatiale canadienne | 22 |

| Agence canadienne de développement économique du Nord | 20 |

| Affaires mondiales Canada | 9 |

| Instituts de recherche en santé du Canada | 8 |

| Défense nationale | 7 |

| Pêches et Océans Canada | 5 |

| Environnement et Changement climatique Canada | 4 |

| Source : Secrétariat du Conseil du Trésor du Canada, 2021. | |

3.3 Programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental

Le programme d’encouragements fiscaux pour la RS-DE constitue le principal outil de soutien indirect du gouvernement du Canada pour appuyer l’innovation. Ce programme prévoit des encouragements fiscaux en vue d’encourager les entreprises canadiennes de toutes les tailles et de tous les secteurs à exercer des activités de R-D au Canada. En 2019, le programme offre plus de 3 milliards de dollars en encouragements fiscaux à plus de 20 000 entreprises chaque année, constituant la plus importante source de financement fédéral pour la R-D effectuée dans les entreprises au Canada (Agence du revenu du Canada [ARC], 2023).

Pour pouvoir bénéficier d’encouragements fiscaux pour la RS-DE, les entreprises doivent respecter deux exigencesNote :

- Les travaux sont effectués pour l’avancement des connaissances scientifiques ou dans le but de réaliser un avancement technologique.

- Les travaux sont une investigation ou une recherche systématique d’ordre scientifique ou technologique effectuée au moyen d’une expérimentation ou d’une analyse.

Les types de travaux admissibles peuvent comprendre la recherche pure (ou recherche fondamentale), la recherche appliquée et le développement expérimental, incluant des activités en lien aux travaux de génie, à la conception, à la recherche opérationnelle, à l’analyse mathématique, à la programmation informatique, à la collecte de données, aux essais et à la recherche psychologique.

Parmi les travaux qui ne sont pas admissibles dans le cadre du programme d’encouragements fiscaux pour la RS-DE, on peut citer l’étude du marché et la promotion des ventes; le contrôle de la qualité ou la mise à l’essai normale des matériaux, dispositifs, produits ou procédés; la recherche dans les sciences sociales ou humaines; la prospection, l’exploration et le forage faits en vue de la découverte de minéraux, de pétrole ou de gaz naturel et leur production; la production commerciale d’un matériau, d’un dispositif ou d’un produit nouveau ou amélioré, ou l’utilisation commerciale d’un procédé nouveau ou amélioré; les modifications de style; la collecte normale de données.

Il convient de noter que le SCIE et les encouragements fiscaux pour la RS-DE peuvent être utilisés ensemble, mais pour des dépenses différentes. La prochaine section compare le SCIE et les encouragements fiscaux pour la RS-DE.

4 Statistiques sur les programmes de soutien à la croissance et à l’innovation en entreprise et d’encouragements fiscaux pour la recherche scientifique et le développement expérimental

En 2019, un total de 22 050 entreprises ont bénéficié du SCIE et 23 140 entreprises ont bénéficié d’encouragements fiscaux pour la RS-DE (Table 1). Ces entreprises bénéficiaires représentaient respectivement 0,79 % et 0,82 % de toutes les entreprises au Canada.

Le tableau 1 présente la part des bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE selon les revenus en 2019. Pour le SCIE et les encouragements fiscaux pour la RS-DE, le plus grand nombre de bénéficiaires appartenaient au groupe de revenus de 1 000 000 $ à 9 999 999 $, suivi du groupe de revenus de 100 000 $ à 999 999 $. Les encouragements fiscaux pour la RS-DE englobaient relativement plus d’entreprises appartenant à ces deux catégories. Il convient de noter que 19,21 % des bénéficiaires du SCIE n’ont pas de revenus importants (voir la note 1 du tableau 1), comparativement à 2,01 % des bénéficiaires d’encouragements fiscaux pour la RS-DE.

| Revenus de l’entreprise | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Part du total de bénéficiaires du SCIE | Part du total de bénéficiaires d’encouragements fiscaux pour la RS-DE |

|---|---|---|---|---|---|---|

| nombre | pourcentage | |||||

| Plus de 0 $ à 99 999 $ | 520 | 1 635 | 990 | 768 180 | 9,77 | 6,53 |

| 100 000 $ à 999 999 $ | 1 570 | 3 515 | 6 285 | 938 360 | 23,06 | 33,95 |

| 1 000 000 $ à 9 999 999 $ | 2 330 | 3 945 | 7 135 | 268 045 | 28,46 | 40,90 |

| 10 000 000 $ ou plus | 1 715 | 2 585 | 2 130 | 38 600 | 19,50 | 16,62 |

| Non classéesTableau 1 Note 1 | 140 | 4 095 | 325 | 755 440 | 19,21 | 2,01 |

| Total | 6 275 | 15 775 | 16 865 | 2 768 625 | 100,00 | 100,00 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

| Effectif | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Part du total de bénéficiaires du SCIE | Part du total de bénéficiaires d’encouragements fiscaux pour la RS-DE |

|---|---|---|---|---|---|---|

| nombre | pourcentage | |||||

| Aucun employé | 65 | 490 | 475 | 186 575 | 2,52 | 2,33 |

| 1 à 4 employés | 1 005 | 3 100 | 5 320 | 748 740 | 18,62 | 27,34 |

| 5 à 19 employés | 2 130 | 3 405 | 4 655 | 311 585 | 25,10 | 29,33 |

| 20 à 99 employés | 1 900 | 2 695 | 2 955 | 85 005 | 20,84 | 20,99 |

| 100 à 249 employés | 495 | 750 | 545 | 9 255 | 5,65 | 4,50 |

| 250 à 499 employés | 195 | 340 | 160 | 2 260 | 2,43 | 1,53 |

| 500 employés ou plus | 290 | 630 | 135 | 1 775 | 4,17 | 1,84 |

| Aucune donnée sur l’effectifTableau 2 Note 1 | 190 | 4 370 | 2 620 | 1 423 430 | 20,68 | 12,15 |

| Total | 6 270 | 15 780 | 16 865 | 2 768 625 | 100,00 | 100,00 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

Le tableau 2 présente le nombre de bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE en 2019 selon l’effectif et leurs proportions. Tant pour le SCIE que pour les encouragements fiscaux pour la RS-DE, la plupart des bénéficiaires comptaient moins de 100 employés. Comparativement au SCIE, les encouragements fiscaux pour la RS-DE ciblent les bénéficiaires de plus petite taille (comptant moins de 20 employés). Les tableaux 1 et 2 indiquent que le SCIE et les encouragements fiscaux pour la RS-DE affichaient des couvertures semblables pour ce qui est du nombre de bénéficiaires en 2019, bien que leurs répartitions selon les revenus et l’effectif soient légèrement différentes.

Le tableau 3 présente la valeur du SCIE et des encouragements fiscaux pour la RS-DE selon les revenus des entreprises en 2019. La valeur totale du SCIE était de 3,13 milliards de dollars et celle des encouragements fiscaux pour la RS-DE était de 3,28 milliards de dollars. Même si moins de 20 % des bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE affichaient des revenus d’au moins 10 millions de dollars, ils ont reçu 32,81 % de la valeur totale du SCIE et 57,38 % de celle des encouragements fiscaux pour la RS-DE. La valeur totale reçue pour le SCIE et les encouragements fiscaux pour la RS-DE augmente avec les revenus du bénéficiaire.

| Revenus de l’entreprise | Valeur du SCIE | Valeur des encouragements fiscaux pour la RS-DE | ||||||

|---|---|---|---|---|---|---|---|---|

| Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Total du SCIE | Bénéficiaires d’encouragements fiscaux pour la RS-DE et du SCIE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Total des encouragements fiscaux pour la RS-DE | |||

| milliers de dollars | pourcentage | milliers de dollars | pourcentage | |||||

| Plus de 0 $ à 99 999 $ | 35 991 | 53 459 | 89 450 | 2,86 | 36 245 | 31 817 | 68 062 | 2,07 |

| 100 000 $ à 999 999 $ | 144 974 | 179 774 | 324 748 | 10,38 | 164 175 | 180 105 | 344 280 | 10,49 |

| 1 000 000 $ à 9 999 999 $ | 289 815 | 497 120 | 786 935 | 25,16 | 477 470 | 472 560 | 950 030 | 28,95 |

| 10 000 000 $ ou plus | 544 795 | 481 547 | 1 026 342 | 32,81 | 1 335 512 | 547 247 | 1 882 759 | 57,38 |

| Non classéesTableau 3 Note 1 | 7 649 | 892 669 | 900 318 | 28,78 | 15 101 | 21 257 | 36 358 | 1,11 |

| Total | 1 023 224 | 2 104 569 | 3 127 793 | 100,00 | 2 028 504 | 1 252 985 | 3 281 489 | 100,00 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||||

Le tableau 4 présente la valeur du SCIE et des encouragements fiscaux pour la RS-DE selon l’effectif en 2019. Les entreprises ayant les plus grandes parts de la valeur sont celles comptant un effectif de 5 à 99 employés et celles de 500 employés ou plus. Le SCIE a fourni un soutien légèrement plus important aux grandes entreprises comparativement aux encouragements fiscaux pour la RS-DE.

| Effectif | Valeur du SCIE | Valeur des encouragements fiscaux pour la RS-DE | ||||||

|---|---|---|---|---|---|---|---|---|

| Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Total du SCIE | Bénéficiaires d’encouragements fiscaux pour la RS-DE et du SCIE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Total des encouragements fiscaux pour la RS-DE | |||

| milliers de dollars | pourcentage | milliers de dollars | pourcentage | |||||

| Aucun employé | 2 990 | 17 722 | 20 712 | 0,66 | 4 407 | 9 879 | 14 286 | 0,44 |

| 1 à 4 employés | 49 445 | 138 954 | 188 399 | 6,02 | 60 947 | 124 566 | 185 513 | 5,65 |

| 5 à 19 employés | 228 985 | 362 736 | 591 721 | 18,92 | 287 963 | 323 293 | 611 256 | 18,63 |

| 20 à 99 employés | 279 600 | 400 260 | 679 860 | 21,74 | 527 817 | 415 063 | 942 880 | 28,73 |

| 100 à 249 employés | 91 768 | 129 361 | 221 129 | 7,07 | 207 646 | 135 639 | 343 285 | 10,46 |

| 250 à 499 employés | 31 180 | 88 688 | 119 868 | 3,83 | 117 046 | 87 721 | 204 767 | 6,24 |

| 500 employés ou plus | 333 373 | 669 462 | 1 002 835 | 32,06 | 811 309 | 109 490 | 920 799 | 28,06 |

| Aucune donnée sur l’effectifTableau 4 Note 1 | 5 884 | 297 387 | 303 271 | 9,70 | 11 369 | 47 334 | 58 703 | 1,79 |

| Total | 1 023 224 | 2 104 569 | 3 127 793 | 100,00 | 2 028 504 | 1 252 985 | 3 281 489 | 100,00 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||||

Les tableaux 5 et 6 montrent le nombre d’entreprises ayant bénéficié du SCIE et d’encouragements fiscaux pour la RS-DE ainsi que les valeurs selon l’industrie en 2019. La plupart des bénéficiaires faisaient partie des secteurs de la fabrication (Système de classification des industries de l’Amérique du Nord [SCIAN] 31 à 33), des services professionnels, scientifiques et techniques (SCIAN 54), des services d’enseignement et des soins de santé et de l’assistance sociale (SCIAN 61 et 62). Le secteur de l’agriculture, de la foresterie, de la pêche et de la chasse (SCIAN 11) comprenait beaucoup plus de bénéficiaires d’encouragements fiscaux pour la RS-DE que de bénéficiaires du SCIE, tandis que la valeur du SCIE était plus élevée pour ce secteur. Au sein du secteur SCIAN 54, les groupes de la conception de systèmes informatiques et des services connexes (SCIAN 5415) et des services de recherche et de développement scientifiques (SCIAN 5417) comprenaient la plupart des bénéficiaires.

| Industrie | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total de bénéficiaires du SCIE | Total de bénéficiaires d’encouragements fiscaux pour la RS-DE |

|---|---|---|---|---|---|---|

| nombre | ||||||

| Agriculture, foresterie, pêche et chasse (11) | 140 | 995 | 5 060 | 91 400 | 1 135 | 5 200 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz (21) | 55 | 275 | 75 | 19 075 | 330 | 130 |

| Services publics (22) | 10 | 105 | 15 | 2 110 | 115 | 25 |

| Construction (23) | 90 | 385 | 310 | 311 490 | 475 | 400 |

| Fabrication (31 à 33) | 2 010 | 2 845 | 3 425 | 73 315 | 4 855 | 5 435 |

| Fabrication d’aliments (311) | 130 | 535 | 195 | 8 445 | 665 | 325 |

| Fabrication de produits chimiques (325) | 175 | 190 | 245 | 2 515 | 365 | 420 |

| Fabrication de produits pharmaceutiques et de médicaments (3254) | 45 | 60 | 55 | 530 | 105 | 100 |

| Fabrication de produits en plastique et en caoutchouc (326) | 90 | 110 | 240 | 2 370 | 200 | 330 |

| Fabrication de produits métalliques (332) | 145 | 320 | 545 | 10 355 | 465 | 690 |

| Fabrication de machines (333) | 395 | 335 | 630 | 6 205 | 730 | 1 025 |

| Fabrication de produits informatiques et électroniques (334) | 340 | 150 | 310 | 2 155 | 490 | 650 |

| Fabrication de matériel, d’appareils et de composants électriques (335) | 130 | 105 | 150 | 1 805 | 235 | 280 |

| Fabrication de matériel de transport (336) | 165 | 170 | 175 | 2 700 | 335 | 340 |

| Commerce de gros (41) | 350 | 1 250 | 805 | 83 755 | 1 600 | 1 155 |

| Commerce de détail (44 à 45) | 115 | 515 | 245 | 174 765 | 630 | 360 |

| Transport et entreposage (48 à 49) | 40 | 230 | 95 | 150 655 | 270 | 135 |

| Industrie de l’information et industrie culturelle (51) | 415 | 925 | 635 | 35 515 | 1 340 | 1 050 |

| Éditeurs de logiciels (5112) | 245 | 130 | 350 | 2 460 | 375 | 595 |

| Télécommunications; traitement de données, hébergement de données et services connexes (517, 518) | 85 | 90 | 165 | 4 670 | 175 | 250 |

| Finance et assurances; services immobiliers et services de location et de location à bail (52, 53) | 115 | 455 | 330 | 442 680 | 570 | 445 |

| Services professionnels, scientifiques et techniques (54) | 2 585 | 3 370 | 3 890 | 357 295 | 5 955 | 6 475 |

| Conception de systèmes informatiques et services connexes (5415) | 1 320 | 1 205 | 2 160 | 89 800 | 2 525 | 3 480 |

| Services de recherche et de développement scientifiques (5417) | 570 | 530 | 505 | 4 565 | 1 100 | 1 075 |

| Gestion de sociétés et d’entreprises; services administratifs, services de soutien, services de gestion des déchets et services d’assainissement (55, 56) | 165 | 660 | 325 | 169 255 | 825 | 490 |

| Services d’enseignement; soins de santé et assistance sociale (61, 62) | 95 | 800 | 1 360 | 190 535 | 895 | 1 455 |

| Tous les autres services (71, 72, 81) | 50 | 1 350 | 225 | 348 200 | 1 400 | 275 |

| Non classéesTableau 5 Note 1 | 40 | 1 620 | 70 | 318 580 | 1 660 | 110 |

| Technologies de l’information et des communications — Fabrication (3341, 3342, 3343, 3344, 3346) | 150 | 80 | 175 | 1 500 | 230 | 325 |

| Technologies de l’information et des communications — Industries productrices de services (4173, 5112, 517, 518, 5415, 8112) | 1 715 | 1 495 | 2 785 | 103 595 | 3 210 | 4 500 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

| Industrie | Valeur du SCIE | Valeur des encouragements fiscaux pour la RS-DE | ||||

|---|---|---|---|---|---|---|

| Entreprises bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Entreprises bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Total du SCIE | Entreprises bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Entreprises bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Total des encouragements fiscaux pour la RS-DE | |

| milliers de dollars | ||||||

| Agriculture, foresterie, pêche et chasse (11) | 8 177 | 41 242 | 49 419 | 12 215 | 15 929 | 28 144 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz (21) | 26 347 | 14 836 | 41 183 | 105 065 | 13 957 | 119 022 |

| Services publics (22) | x | x | x | 2 782 | 2 351 | 5 133 |

| Construction (23) | 5 989 | 22 761 | 28 750 | 10 847 | 20 183 | 31 030 |

| Fabrication (31 à 33) | 458 575 | 341 728 | 800 303 | 590 298 | 382 083 | 972 381 |

| Fabrication d’aliments (311) | 14 630 | 49 952 | 64 582 | 13 642 | 13 347 | 26 989 |

| Fabrication de produits chimiques (325) | 24 436 | 17 792 | 42 228 | 58 667 | 32 740 | 91 407 |

| Fabrication de produits pharmaceutiques et de médicaments (3254) | 9 481 | 3 314 | 12 795 | 21 131 | 16 968 | 38 099 |

| Fabrication de produits en plastique et en caoutchouc (326) | 6 932 | 7 103 | 14 035 | 15 537 | 23 795 | 39 332 |

| Fabrication de produits métalliques (332) | 25 969 | 46 904 | 72 873 | 21 197 | 39 043 | 60 240 |

| Fabrication de machines (333) | 113 105 | 30 121 | 143 226 | 100 146 | 62 525 | 162 671 |

| Fabrication de produits informatiques et électroniques (334) | 53 209 | 19 944 | 73 153 | 135 574 | 71 955 | 207 529 |

| Fabrication de matériel, d’appareils et de composants électriques (335) | 20 089 | 10 488 | 30 577 | 28 742 | 13 716 | 42 458 |

| Fabrication de matériel de transport (336) | 83 977 | 23 207 | 107 184 | 140 222 | 19 825 | 160 047 |

| Commerce de gros (41) | 39 546 | 40 726 | 80 272 | 242 625 | 87 331 | 329 956 |

| Commerce de détail (44 à 45) | 8 834 | 9 069 | 17 903 | 15 418 | 13 923 | 29 341 |

| Transport et entreposage (48 à 49) | x | x | x | 40 996 | 6 248 | 47 244 |

| Industrie de l’information et industrie culturelle (51) | 56 889 | 72 158 | 129 047 | 202 610 | 87 825 | 290 435 |

| Éditeurs de logiciels (5112) | 37 291 | 11 331 | 48 622 | 126 345 | 53 707 | 180 052 |

| Télécommunications; traitement de données, hébergement de données et services connexes (517, 518) | 14 439 | 4 769 | 19 208 | 61 695 | 23 390 | 85 085 |

| Finance et assurances; services immobiliers et services de location et de location à bail (52, 53) | 4 590 | 38 635 | 43 225 | 54 561 | 31 000 | 85 561 |

| Services professionnels, scientifiques et techniques (54) | 297 819 | 302 002 | 599 821 | 619 827 | 487 334 | 1 107 161 |

| Conception de systèmes informatiques et services connexes (5415) | 142 922 | 63 563 | 206 485 | 347 170 | 278 129 | 625 299 |

| Services de recherche et de développement scientifiques (5417) | 99 560 | 163 156 | 262 716 | 152 663 | 107 854 | 260 517 |

| Gestion de sociétés et d’entreprises; services administratifs, services de soutien, services de gestion des déchets et services d’assainissement (55, 56) | 51 962 | 59 522 | 111 484 | 107 512 | 34 204 | 141 716 |

| Services d’enseignement; soins de santé et assistance sociale (61, 62) | 17 074 | 597 616 | 614 690 | 14 245 | 51 901 | 66 146 |

| Tous les autres services (71, 72, 81) | 3 166 | 260 417 | 263 583 | 8 537 | 13 639 | 22 176 |

| Non classéesTableau 6 Note 1 | 353 | 6 822 | 7 175 | 966 | 5 075 | 6 041 |

| Technologies de l’information et des communications — Fabrication (3341, 3342, 3343, 3344, 3346) | 23 235 | 13 271 | 36 506 | 69 279 | 33 747 | 103 026 |

| Technologies de l’information et des communications — Industries productrices de services (4173, 5112, 517, 518, 5415, 8112) | 210 633 | 84 064 | 294 697 | 607 808 | 376 834 | 984 642 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique

Notes : Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés.

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

Le tableau 7 montre qu’en 2019, la plupart des bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE se trouvaient en Ontario, suivi du Québec, de la Colombie-Britannique et de l’Alberta. Le tableau 8 montre la même répartition pour ce qui est de la valeur. Cependant, les tableaux 7 et 8 montrent que l’importance du SCIE était supérieure à celle des encouragements fiscaux pour la RS-DE dans les quatre provinces de l’Atlantique, tandis qu’on observait la situation inverse en Ontario. De plus, même si davantage d’entreprises ont bénéficié du SCIE que d’encouragements fiscaux pour la RS-DE au Québec et en Colombie-Britannique, la valeur totale des encouragements fiscaux pour la RS-DE était supérieure à celle du SCIE dans ces provinces. La situation inverse a été observée en Alberta.

| Région | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total de bénéficiaires du SCIE | Total de bénéficiaires d’encouragements fiscaux pour la RS-DE |

|---|---|---|---|---|---|---|

| nombre | ||||||

| Atlantique | 330 | 2 325 | 315 | 133 330 | 2 655 | 645 |

| Québec | 1 640 | 3 365 | 2 885 | 549 840 | 5 005 | 4 525 |

| Ontario | 2 370 | 5 085 | 7 260 | 1 086 235 | 7 455 | 9 630 |

| Manitoba | 135 | 400 | 405 | 75 510 | 535 | 540 |

| Saskatchewan | 115 | 420 | 2 925 | 79 865 | 535 | 3 040 |

| Alberta | 620 | 1 630 | 1 315 | 390 815 | 2 250 | 1 935 |

| Colombie-Britannique et territoires | 1 065 | 2 520 | 1 750 | 438 475 | 3 585 | 2 815 |

| Non classées | 0 | 30 | 10 | 14 555 | 30 | 10 |

|

Notes : Les totaux diffèrent entre les tableaux 1, 2, 5 et 7 en raison de l'arrondissement. Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

| Région | Valeur du SCIE | Valeur des encouragements fiscaux pour la RS-DE | ||||

|---|---|---|---|---|---|---|

| Entreprises bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Entreprises bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Total du SCIE | Entreprises bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Entreprises bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Total des encouragements fiscaux pour la RS-DE | |

| milliers de dollars | ||||||

| Atlantique | 89 607 | 332 007 | 421 614 | 38 482 | 17 074 | 55 556 |

| Québec | 274 148 | 495 832 | 769 980 | 509 298 | 375 346 | 884 644 |

| Ontario | 358 412 | 671 803 | 1 030 215 | 958 583 | 557 844 | 1 516 427 |

| Manitoba | 17 111 | 45 889 | 63 000 | 26 370 | 16 930 | 43 300 |

| Saskatchewan | 21 298 | 82 824 | 104 122 | 14 275 | 11 045 | 25 320 |

| Alberta | 133 292 | 213 440 | 346 732 | 185 853 | 99 256 | 285 109 |

| Colombie-Britannique et territoires | 129 356 | 259 030 | 388 386 | 295 643 | 174 760 | 470 403 |

| Non classées | 0 | 3 744 | 3 744 | 0 | 731 | 731 |

|

Notes : Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

Le tableau 9 montre que les exécutants de R-D sont plus nombreux à bénéficier d’encouragements fiscaux pour la RS-DE que du SCIE. Ce résultat n’est pas étonnant, puisque les encouragements fiscaux pour la RS-DE sont un programme d’encouragements fiscaux pour les dépenses de R-D. Les tableaux 10 et 11 indiquent que la majeure partie de la R-D est réalisée par les grandes entreprises, que ce soit du point de vue des revenus ou de l’effectif, suivies des moyennes entreprises.

| Valeur des dépenses en R-D | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total |

|---|---|---|---|---|---|

| nombre | |||||

| Dépenses en R-D supérieures à 0 $ | 6 100 | 755 | 10 620 | 1 135 | 18 610 |

| Aucune dépense en R-DTableau 9 Note 1 | 170 | 15 025 | 6 245 | 2 767 490 | 2 788 930 |

| Total | 6 270 | 15 780 | 16 865 | 2 768 625 | 2 807 540 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||

| Revenus de l’entreprise | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total |

|---|---|---|---|---|---|

| milliers de dollars | |||||

| Plus de 0 $ à 99 999 $ | 101 702 | 61 961 | 54 445 | 30 288 | 248 396 |

| 100 000 $ à 999 999 $ | 433 345 | 392 130 | 67 383 | 69 047 | 961 905 |

| 1 000 000 $ à 9 999 999 $ | 1 599 015 | 1 290 219 | 253 559 | 308 020 | 3 450 813 |

| 10 000 000 $ ou plus | 10 326 490 | 2 556 455 | 2 724 761 | 931 751 | 16 539 457 |

| Non classéesTableau 10 Note 1 | 78 532 | 32 884 | 82 750 | 29 454 | 223 620 |

| Total | 12 539 084 | 4 333 650 | 3 182 899 | 1 368 560 | 21 424 193 |

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||

| Effectif | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total |

|---|---|---|---|---|---|

| milliers de dollars | |||||

| Aucun employé | 9 920 | 21 523 | x | 21 575 | x |

| 1 à 4 employés | 145 077 | 250 148 | 28 622 | 30 542 | 454 389 |

| 5 à 19 employés | 880 266 | 810 614 | 90 519 | 139 284 | 1 920 683 |

| 20 à 99 employés | 1 911 306 | 1 392 063 | 487 432 | 340 367 | 4 131 168 |

| 100 à 249 employés | 1 066 123 | 732 932 | 431 594 | 212 079 | 2 442 728 |

| 250 à 499 employés | 1 040 129 | 446 360 | 391 951 | 226 919 | 2 105 359 |

| 500 employés ou plus | 7 446 049 | 603 410 | 1 737 874 | 338 713 | 10 126 046 |

| Aucune donnée sur l’effectifTableau 11 Note 1 | 40 215 | 76 601 | x | 59 080 | x |

| Total | 12 539 084 | 4 333 650 | 3 182 899 | 1 368 560 | 21 424 193 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique

Notes : Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Les sources de données pour les dépenses en recherche et développement sont l'Enquête annuelle sur la recherche et le développement dans l'industrie canadienne et le T661 Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE).

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||

Les résultats qui figurent aux tableaux 12 et 13 montrent que le SCIE et les encouragements fiscaux pour la RS-DE soutiennent davantage le développement expérimental que la recherche fondamentaleNote . Bien qu’un plus grand nombre d’exécutants de R-D fondamentale ou appliquée aient bénéficié d’encouragements fiscaux pour la RS-DE que du SCIE en 2019, les résultats indiquent que le pourcentage de dépense dans la R-D fondamentale ou appliquée était plus élevé pour les bénéficiaires du SCIE comparativement aux bénéficiaires d’encouragements fiscaux pour la RS-DE. Le tableau 14 présente la relation entre les dépenses en R-D, le SCIE et les encouragements fiscaux pour la RS-DE selon l’industrie.

| Nature des travaux de R-D | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total |

|---|---|---|---|---|---|

| nombre | |||||

| Dépenses en R-D supérieures à 0 $ | 6 100 | 755 | 10 620 | 1 135 | 18 610 |

| Dépenses en R-D fondamentale ou appliquée supérieures à 0 $ | 345 | 250 | 560 | 355 | 1 510 |

| Dépenses en R-D fondamentale ou appliquée supérieures à 30 % des dépenses totales en R-D | 310 | 180 | 510 | 200 | 1 200 |

|

Notes : R-D signifie recherche et développement. Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Les sources de données pour les dépenses en recherche et développement sont l'Enquête annuelle sur la recherche et le développement dans l'industrie canadienne et le T661 Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE). Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||

| Nature des travaux de R-D | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total |

|---|---|---|---|---|---|

| pourcentage | |||||

| Recherche fondamentale ou appliquée | 13 | 30 | 16 | 23 | 16 |

| Développement expérimental | 87 | 70 | 84 | 77 | 84 |

|

Notes : R-D signifie recherche et développement. Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Les sources de données pour les dépenses en recherche et développement sont l'Enquête annuelle sur la recherche et le développement dans l'industrie canadienne et le T661 Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE). Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||

| Industrie | Bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE | Bénéficiaires d’encouragements fiscaux pour la RS-DE mais non bénéficiaires du SCIE | Bénéficiaires du SCIE mais non bénéficiaires d’encouragements fiscaux pour la RS-DE | Non bénéficiaires du SCIE ni d’encouragements fiscaux pour la RS-DE | Total |

|---|---|---|---|---|---|

| milliers de dollars | |||||

| Agriculture, foresterie, pêche et chasse (11) | 73 295 | 42 398 | 9 132 | 9 340 | 134 165 |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz (21) | 369 805 | 117 652 | 63 256 | 147 911 | 698 624 |

| Services publics (22) | 11 534 | 4 890 | x | x | x |

| Construction (23) | 27 431 | 50 443 | 2 790 | 11 930 | 92 594 |

| Fabrication (31 à 33) | 3 884 107 | 1 133 266 | 627 555 | 220 494 | 5 865 422 |

| Fabrication d’aliments (311) | 66 149 | 40 992 | 13 768 | 8 991 | 129 900 |

| Fabrication de produits chimiques (325) | 439 872 | 173 119 | 155 040 | 27 838 | 795 869 |

| Fabrication de produits pharmaceutiques et de médicaments (3254) | 112 188 | 111 968 | 139 851 | 14 268 | 378 275 |

| Fabrication de produits en plastique et en caoutchouc (326) | 74 942 | 89 249 | 33 186 | 10 683 | 208 060 |

| Fabrication de produits métalliques (332) | 67 121 | 111 218 | 17 484 | 5 579 | 201 402 |

| Fabrication de machines (333) | 612 871 | 194 433 | 74 863 | 27 938 | 910 105 |

| Fabrication de produits informatiques et électroniques (334) | 711 077 | 183 756 | 113 816 | 50 079 | 1 058 728 |

| Fabrication de matériel, d’appareils et de composants électriques (335) | 98 728 | 49 632 | 49 088 | 14 252 | 211 700 |

| Fabrication de matériel de transport (336) | 1 318 714 | 68 409 | 76 937 | 32 450 | 1 496 510 |

| Commerce de gros (41) | 1 524 083 | 330 727 | 172 701 | 61 682 | 2 089 193 |

| Commerce de détail (44 à 45) | 48 806 | 34 620 | 13 797 | 16 619 | 113 842 |

| Transport et entreposage (48 à 49) | 93 311 | 13 061 | x | 3 439 | x |

| Industrie de l’information et industrie culturelle (51) | 2 024 748 | 287 107 | 212 526 | 202 567 | 2 726 948 |

| Éditeurs de logiciels (5112) | 1 173 803 | 192 982 | 52 867 | 149 798 | 1 569 450 |

| Télécommunications; traitement de données, hébergement de données et services connexes (517, 518) | 774 055 | 62 330 | 149 415 | 38 438 | 1 024 238 |

| Finance et assurances; services immobiliers et services de location et de location à bail (52, 53) | 256 558 | 92 406 | 16 920 | 62 903 | 428 787 |

| Services professionnels, scientifiques et techniques (54) | 3 244 136 | 1 946 225 | 1 453 623 | 570 606 | 7 214 590 |

| Conception de systèmes informatiques et services connexes (5415) | 1 576 177 | 1 071 155 | 701 007 | 251 960 | 3 600 299 |

| Services de recherche et de développement scientifiques (5417) | 1 216 855 | 585 310 | 408 636 | 244 479 | 2 455 280 |

| Gestion de sociétés et d’entreprises; services administratifs, services de soutien, services de gestion des déchets et services d’assainissement (55, 56) | 902 283 | 116 950 | 224 903 | 37 025 | 1 281 161 |

| Services d’enseignement; soins de santé et assistance sociale (61, 62) | 53 375 | 122 974 | 20 309 | 12 795 | 209 453 |

| Tous les autres services (71, 72, 81) | 23 919 | 33 279 | x | 8 968 | x |

| Non classéesTableau 14 Note 1 | 1 694 | 7 650 | x | x | x |

| Technologies de l’information et des communications — Fabrication (3341, 3342, 3343, 3344, 3346) | 371 244 | 85 950 | 66 968 | 44 931 | 569 093 |

| Technologies de l’information et des communications — Industries productrices de services (4173, 5112, 517, 518, 5415, 8112) | 4 488 726 | 1 410 365 | 949 213 | 450 302 | 7 298 606 |

| Total | 12 539 084 | 4 333 650 | 3 182 899 | 1 368 560 | 21 424 193 |

|

x confidentiel en vertu des dispositions de la Loi sur la statistique

Notes : Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Les sources de données pour les dépenses en recherche et développement sont l'Enquête annuelle sur la recherche et le développement dans l'industrie canadienne et le T661 Demande pour les dépenses de recherche scientifique et développement expérimental (RS&DE).

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||

Il ressort des tableaux 15 et 16 que le SCIE et les encouragements fiscaux pour la RS-DE ont eu des effets semblables sur la croissance des indicateurs économiques des entreprises. Cependant, une analyse plus poussée est nécessaire pour déterminer s’il existe une différence statistiquement significative dans les répercussions de ces instruments.

| Caractéristiques financières | Bénéficiaires du SCIE | Bénéficiaires d’encouragements fiscaux pour la RS-DE | ||||

|---|---|---|---|---|---|---|

| 2014 à 2017 | 2016 à 2019 | 2017 à 2020 | 2014 à 2017 | 2016 à 2019 | 2017 à 2020 | |

| dollars par employé | ||||||

| Variation sur trois ans de la valeur ajoutéeTableau 15 Note 1 par employé | 5 735 | ... | 6 843 | 5 297 | ... | 7 103 |

| pourcentage | ||||||

| Croissance des revenus des entreprises sur trois ans | 5,8 | Note ...: n'ayant pas lieu de figurer | 4,6 | 4,5 | Note ...: n'ayant pas lieu de figurer | 3,2 |

| Croissance de l’emploi sur trois ans | 2,5 | Note ...: n'ayant pas lieu de figurer | 1,0 | 0,6 | Note ...: n'ayant pas lieu de figurer | 0,0 |

| Croissance des dépenses en R-D sur trois ans | 5,1 | 3,4 | Note ...: n'ayant pas lieu de figurer | 3,8 | 2,4 | Note ...: n'ayant pas lieu de figurer |

| Croissance des revenus d'exportation sur trois ans | 7,4 | Note ...: n'ayant pas lieu de figurer | 3,2 | 7,9 | Note ...: n'ayant pas lieu de figurer | 1,8 |

| Croissance des bénéfices sur trois ans | 6,4 | Note ...: n'ayant pas lieu de figurer | 4,0 | 4,9 | Note ...: n'ayant pas lieu de figurer | 2,7 |

... n'ayant pas lieu de figurer

Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||||||

| Année | Bénéficiaires du SCIE | Bénéficiaires d’encouragements fiscaux pour la RS-DE |

|---|---|---|

| nombre | ||

| 2008 | 370 | 2 000 |

| 2009 | 350 | 1 640 |

| 2010 | 395 | 1 520 |

| 2011 | 375 | 1 495 |

| 2012 | 650 | 2 030 |

| 2013 | 1 100 | 1 825 |

| 2014 | 1 025 | 1 660 |

| 2015 | 1 150 | 1 695 |

| 2016 | 1 240 | 1 670 |

| 2017 | 1 210 | 1 660 |

| 2018 | 1 240 | 1 700 |

| 2019 | 1 405 | 1 630 |

|

Notes : Les entreprises à forte croissance selon les revenus sont des entreprises qui comptent 10 employés ou plus au début de la période et qui affichent une croissance annualisée moyenne des revenus de plus de 20 % par année sur une période de trois ans. Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

||

Le tableau 17 présente la répartition des bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE selon le type de soutien. Parmi les entreprises ayant bénéficié du SCIE et d’encouragements fiscaux pour la RS-DE, près des trois quarts ont reçu des services-conseils et plus des deux cinquièmes ont reçu des contributions non remboursables. Environ un cinquième des bénéficiaires du SCIE ont obtenu des services-conseils et des contributions non remboursables en 2019. Près d’un cinquième des bénéficiaires du SCIE ont reçu d’autres formes de soutien, principalement en tant que collaborateur d’un promoteur principal dans le cadre d’un projet soutenu.

| Types de soutien | Types de soutien offerts par les programmes de SCIE | Encouragements fiscaux pour la RS-DE | |||||||

|---|---|---|---|---|---|---|---|---|---|

| Services-conseils | Services fournis par le gouvernement | Contribution remboursable conditionnelle | Contribution remboursable non conditionnelle | Contribution non remboursable | Subvention | Marché public ciblé | Autres types de soutien offerts par les programmes de SCIE | ||

| nombre | |||||||||

| Services-conseils | 14 485 | 610 | 210 | 505 | 3 805 | 585 | 230 | 1 640 | 4 695 |

| Services fournis par le gouvernement | 610 | 1 735 | 30 | 70 | 355 | 90 | 45 | 330 | 770 |

| Contribution remboursable conditionnelle | 210 | 30 | 510 | 20 | 155 | 20 | 10 | 85 | 125 |

| Contribution remboursable non conditionnelle | 505 | 70 | 20 | 1 255 | 455 | 35 | 25 | 175 | 480 |

| Contribution non remboursable | 3 805 | 355 | 155 | 455 | 7 095 | 360 | 155 | 995 | 2 625 |

| Subvention | 585 | 90 | 20 | 35 | 360 | 800 | 55 | 215 | 355 |

| Marché public ciblé | 230 | 45 | 10 | 25 | 155 | 55 | 330 | 95 | 180 |

| Autres types de soutien offerts par les programmes de SCIE | 1 640 | 330 | 85 | 175 | 995 | 215 | 95 | 4 155 | 1 610 |

| Encouragements fiscaux pour la RS-DE | 4 695 | 770 | 125 | 480 | 2 625 | 355 | 180 | 1 610 | 23 140 |

|

Notes : Ce tableau présente seulement les entreprises qui ont été couplées au Registre des entreprises de Statistique Canada. L’« entreprise », en tant qu’unité statistique, correspond au niveau le plus élevé de la hiérarchie statistique du Registre des entreprises. SCIE désigne le soutien à la croissance et à l’innovation en entreprise. RS-DE désigne le programme d’encouragements fiscaux pour la recherche scientifique et le développement expérimental. La source de données pour la RS-DE est la somme des lignes 560, 580, 610, 911, 912 et 913 de l’annexe 31 du formulaire T2 — Déclaration de revenus des sociétés. Source : Statistique Canada, Environnement de fichiers couplables - Entreprises, 2022. |

|||||||||

5 Conclusion

Les gouvernements peuvent encourager la R-D dans le secteur privé au moyen d’instruments de soutien direct ou indirect. Parmi les instruments de soutien direct, notons les subventions, les prêts et les marchés. Les instruments de soutien indirect comprennent les crédits d’impôt pour la R-D, les allocations pour la R-D et les réductions de l’impôt sur les traitements et salaires pour les travailleurs en R-D. Au Canada, les programmes de SCIE et de RS-DE constituent les deux principaux instruments utilisés par le gouvernement pour stimuler les dépenses en R-D dans le secteur des entreprises.

Ce document résume les avantages et les inconvénients des outils directs et indirects proposés par le gouvernement pour soutenir l’innovation, tels que soulignés dans la littérature. Des études empiriques dans les pays de l’OCDE montrent que les programmes de SCIE et de RS-DE peuvent tous deux stimuler les dépenses en R-D et avoir une incidence positive sur le rendement des bénéficiaires.

Cette analyse descriptive compare le soutien des programmes de SCIE et de RS-DE au Canada. En 2019, 22 050 entreprises ont bénéficié du SCIE et 23 140 entreprises ont bénéficié d’encouragements fiscaux pour la RS-DE, tandis que 6 275 ont reçu les deux types de soutien. Les entreprises ayant bénéficié du SCIE ont représenté 0,79 % de toutes les entreprises, tandis que celles ayant bénéficié d’encouragements fiscaux pour la RS-DE ont représenté 0,82 % de toutes les entreprises. Le plus grand nombre de bénéficiaires appartenaient au groupe de revenus de 1 000 000 $ à 9 999 999 $, suivi du groupe de revenus de 100 000 $ à 999 999 $. La plupart des bénéficiaires comptaient moins de 100 employés.

De légères différences ont été observées au chapitre de la répartition des bénéficiaires du SCIE et d’encouragements fiscaux pour la RS-DE selon les revenus et l’effectif. La valeur totale reçue pour le SCIE et les encouragements fiscaux pour la RS-DE augmentait avec les revenus du bénéficiaire. La répartition de la valeur en ce qui concerne la RS-DE, quant à elle, était asymétrique vers les entreprises aux revenus élevés. Les exécutants de R-D ont bénéficié d’un montant plus important provenant d’encouragements fiscaux pour la RS-DE que du SCIE. Ce résultat n’est pas étonnant, puisque le programme d’encouragements fiscaux pour la RS-DE vise à encourager les dépenses en R-D. Bien qu’un plus grand nombre d’exécutants de R-D fondamentale ou appliquée aient bénéficié d’encouragements fiscaux pour la RS-DE que du SCIE en 2019, la valeur totale du SCIE était plus élevée pour cette catégorie.

Des recherches futures pourraient approfondir cette analyse descriptive et répondre à des questions telles que :

- Lequel de ces instruments, ou laquelle de ces combinaisons d’instruments, stimule le plus efficacement la R-D?

- Quel instrument est le plus efficace en ce qui concerne l’incidence globale sur la productivité et la croissance économique?

- Quelle est l’hétérogénéité des effets entre les différents types d’entreprises et l’interaction des différentes politiques?

Bibliographie

ARC. 2023. Encouragements fiscaux pour la recherche scientifique et le développement expérimental (RS&DE) En quoi consistent les encouragements fiscaux pour la RS&DE, Agence du revenu du Canada, En quoi consistent les encouragements fiscaux pour la RS&DE - Encouragements fiscaux pour la recherche scientifique et le développement expérimental (RS&DE) - Canada.ca.

Bérubé, C., et P. Mohnen. 2009. « Are Firms That Received R&D Subsidies More Innovative? », Revue canadienne d’économique, vol. 42, no 1, p. 206 à 225.

Conseil des sciences, de la technologie et de l’innovation. 2011. « L’état des lieux en 2010 — De l’imagination à l’innovation : Le parcours du Canada vers la prospérité », gouvernement du Canada.

Conseil des sciences, de la technologie et de l’innovation. 2012. « L’état des lieux en 2012 — De l’imagination à l’innovation : Le parcours du Canada vers la prospérité », gouvernement du Canada.

Conseil des sciences, de la technologie et de l’innovation. 2014. « L’état des lieux en 2014 — Le système des sciences, de la technologie et de l’innovation au Canada : Défis et occasions en matière d’innovation », gouvernement du Canada.

Criscuolo, C., N. Gonne, K. Kitazawa et G. Lalanne. 2022. « Are industrial policy instruments effective? A review of the evidence in OECD countries », OECD Science, Technology and Industry Policy Papers, no 128.

Czarnitzki, D., P. Hanel et J.M. Rosa. 2011. « Evaluating the impact of R&D tax credits on innovation: A microeconometric study on Canadian firms », Research Policy, vol. 40, no 2, p. 217 à 229.

Czarnitzki, D., et K. Hussinger. 2018. « Input and output additionality of R&D subsidies », Applied Economics, vol. 50, no 12, p. 1324 à 1341.

David, P.A., B.H. Hall et A. Toole. 2000. « Is public R&D a complement or substitute for private R&D? A review of the econometric evidence », Research Policy, vol. 29, nos 4-5, p. 497 à 529.

Demers, F. 2021. « L’impact du Soutien de la croissance et de l’innovation en entreprise sur l’emploi et le revenu des entreprises du secteur de la fabrication, 1 et 3 ans après réception du soutien », document de travail de Statistique Canada.

Gouvernement du Canada. 2011. « Innovation Canada: A Call to Action - Review of Federal Support to Research and Development – Expert Panel Report ».

Hall, B., et J. Van Reenen. 2000. « How effective are fiscal incentives for R&D? A review of the evidence », Research Policy, vol. 29, nos 4-5, p. 449 à 469.

ISDE. 2019. « Bâtir une société innovante », Innovation, Sciences et Développement économique Canada.

Lynch, K.G., et M.A. Sheikh. 2011. « Innovation Dividend = Stronger Productivity Growth », Options politiques.

OCDE. 2012. « OECD Economic Surveys: Canada 2012 », Publication de l’OCDE, Paris.

OCDE. 2015. « Frascati Manual 2015: Guidelines for Collecting and Reporting Data on Research and Experimental Development ». Publication de l’OCDE, Paris.

OCDE. 2020. « The effects of R&D tax incentives and their role in the innovation policy mix: Findings from the OECD microBeRD project, 2016-19 », OECD Science, Technology and Industry Policy Papers, no 92.

OCDE. 2021. « R&D Tax Incentives: Canada, 2021 », Direction de la science, de la technologie et de l’innovation.

OCDE. 2022. « OECD R&D tax incentives database, 2021 edition: Mapping Business Innovation Support (MABIS) ».

OCDE. 2023. « OECD Compendium of Productivity Indicators 2023 », Éditions OCDE, Paris.

Parsons, M., et N. Phillips. 2007. « An Evaluation of the Federal Tax Credit for Scientific Research and Experimental Development », ministère des Finances du Canada, document de travail 2007-08.

SCT. 2018. Examen horizontal des programmes d’innovation en entreprise et de technologies propres : Principales constatations.

SCT. 2021. Premier rapport annuel de l’Unité centrale d’évaluation du rendement et de l’impact.

Statistique Canada. 2023. Soutien de la croissance et de l’innovation en entreprise (SCIE) : Information détaillée pour 2020-2021.

- Date de modification :