Les nouveautés en matière de comptes économiques canadiens

Vue d’ensemble des révisions apportées aux comptes financiers et du patrimoine, 1990 à 2019

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Contexte

Des révisions statistiques sont effectuées régulièrement dans le SCCM afin d’y intégrer les renseignements disponibles les plus récents. En général, ces révisions se limitent aux mois ou aux trimestres d’une année de référence donnée ou, sur une base annuelle, aux deux ou trois années précédentes.

Périodiquement, on procède à des révisions exhaustives, qui dépassent généralement la portée des révisions régulières, afin d’améliorer les méthodes d’estimation et d’intégrer des sources de données améliorées et de nouveaux concepts.

Un certain nombre de révisions exhaustives ont été intégrées dans la diffusion des données du troisième trimestre de 2019 des comptes financiers et du patrimoine (CFP), lesquels comprennent les comptes des flux financiers (CFF), le compte des autres changements d’actifs (CACA) et les comptes du bilan national (CBN), et représentent un ensemble de comptes intégrés dans le Système canadien des comptes macroéconomiques (SCCM). Les données ont été révisées rétroactivement jusqu’à 1990 pour certains instruments et secteurs.

Les révisions touchant la diffusion des données sur les CFP du troisième trimestre de 2019 découlaient de trois principaux éléments, à savoir l’intégration de nouveaux secteurs financiers, qui a résulté en de nouveaux sous-secteurs financiers restructurés; l’inclusion d’instruments additionnels dans un cadre « de qui à qui »; et des révisions statistiques résultant de mises à jour de concepts spécifiques et de méthodologies. Ensemble, ces mises à jour harmonisent davantage les CFP avec les lignes directrices internationales relatives à la compilation des données des comptes nationaux, par exemple les lignes directrices du Système de comptabilité nationale de 2008.

Élargissement de la classification existante des secteurs financiers

Le programme des CFP publie un ensemble détaillé de comptes par secteur institutionnel. La couverture de ces secteurs est vaste et s’étend aux cinq principaux secteurs institutionnels qui composent l’économie nationale, à savoir les sociétés non financières, les sociétés financières, les administrations publiques, les institutions sans but lucratif au service des ménages et les ménages. Le secteur des sociétés financières est subdivisé en une gamme détaillée de sous-secteurs. Cela vise à reconnaître le rôle crucial que jouent ces sociétés, en leur qualité d’intermédiaires financiers et de dépositaires de patrimoine, dans le système financier dans son ensemble.

La norme de classification des secteurs utilisée actuellement dans le SCCM est la Classification canadienne des unités et secteurs institutionnels de 2012 (CCUSI 2012). Cette classification reflète de nombreuses particularités de l’économie canadienne et s’écarte dans une certaine mesure des recommandations du Système de comptabilité nationale de 2008. Bien que la classification des secteurs utilisée dans les CFP s’harmonise généralement avec les normes canadiennes et internationales recommandées, des différences notables existent.

Par conséquent, afin d’améliorer le découpage des secteurs au sein des CFP, certains secteurs financiers ont été redéfinis de façon à les harmoniser avec la nomenclature normalisée à l’échelle internationale et un secteur fourre-tout a été décomposé en sous-secteurs plus définis et utiles sur le plan analytique afin que des modèles opérationnels distincts et des activités d’intermédiation précises puissent être plus facilement isolés. Cela augmentera l'utilité analytique et la transparence des estimations en fournissant de meilleures distinctions entre les entités en fonction du risque qu'elles assument et du rôle qu'elles jouent dans le système financier. En outre, de nombreuses parties prenantes nationales et internationales, y compris les décideurs, les ministères et organismes gouvernementaux et les organisations internationales, ont besoin de renseignements plus détaillés pour mieux comprendre et déterminer les vulnérabilités financières au sein du système financier. Des délimitations plus précises des secteurs aident à atteindre ces objectifs.

Le tableau 1 présente la classification actuelle des secteurs financiers utilisée dans le programme des CFP et fait ressortir les secteurs auxquels des changements ont été apportés. Plus précisément, l’ancien secteur « Autres institutions financières privées » a été décomposé en quatre nouveaux sous-secteurs. Le secteur « Sociétés de financement de ventes et de prêts à la consommation » comprend maintenant d’autres intermédiaires financiers autres que les institutions de dépôt et a été renommé « Sociétés financières accordant des prêts ». Le secteur « Émetteurs de titres adossés à des créances » a été renommé « Sociétés de véhicules financiers effectuant des opérations de titrisation ». Enfin, certains secteurs ont été regroupés sous le nouvel agrégat « Autres intermédiaires financiers, à l’exception des sociétés d’assurance et des fonds de pension ».

| Nouvelle classification du secteur des sociétés financières | Résumé des changements |

|---|---|

| Sociétés financières | Aucun changement |

| Total des autorités monétaires | Aucun changement |

| Total des banques à charte et des quasi-banques | Aucun changement |

| Banques à charte | Aucun changement |

| Quasi-banques | Aucun changement |

| Sociétés d'assurance et fonds de pension | Aucun changement |

| Sociétés d’assurance-vie | Aucun changement |

| Fonds distincts des sociétés d’assurance-vie | Aucun changement |

| Régimes de retraite en fiducie | Aucun changement |

| Sociétés d'assurances multirisques | Aucun changement |

| Total des autres institutions financières privées | Aucun changement |

| Fonds communs de placement | Amélioration de la couverture des fonds de placement à capital fixe |

| Fonds du marché monétaire | Aucun changement |

| Autres fonds communs de placement | Amélioration de la couverture des fonds de placement à capital fixe |

| Autres intermédiaires financiers, à l'exception des sociétés d'assurance et des fonds de pension | Nouvel agrégat de sous-secteurs |

| Sociétés de véhicules financiers effectuant des opérations de titrisation | Nouveau nom de l’ancienne sous-composante « Émetteurs de titres adossés à des créances » |

| Sociétés financières accordant des prêts | Nouveau nom de l’ancienne sous-composante « Sociétés de financement et de prêt à la consommation », laquelle a été élargie pour inclure d’autres intermédiaires financiers autres que les institutions de dépôt |

| Courtiers en valeur mobilières et produits financiers dérivés | Nouveaux secteurs issus de la décomposition de l’ancien secteur « Autres institutions financières privées » |

| Sociétés financières spécialisées et autres intermédiaires financiers | |

| Auxiliaires financiers | |

| Institutions financières captives et prêteurs d'argent | |

| Source : Statistique Canada. | |

Élargissement du cadre « de qui à qui »

Pour déterminer les risques systémiques dans le système financier et rehausser l’utilité analytique des CFP, une approche complémentaire consiste à compiler des renseignements sur les opérations financières et le bilan selon un cadre « de qui à qui » (DQAQ). Cette approche permet de déterminer explicitement l’interconnectivité financière entre tous les secteurs de l’économie en reliant les actifs et les passifs financiers à leurs contreparties correspondantes (par exemple, dans le cas d’un débiteur qui emprunte des fonds à un créancier, le débiteur et le créancier sont les deux parties d’un accord de prêt contractuel). Cela facilite grandement la détermination des vulnérabilités financières et la façon dont les risques peuvent avoir des répercussions sur l’ensemble du système financier.

Avec la diffusion des données du troisième trimestre de 2019 des CFP, trois nouveaux instruments ont été ajoutés à l’outil de visualisation des données des CFP sur une base DQAQ, à savoir les numéraires et les dépôts, tant en devises canadiennes qu’en devises étrangères, et le crédit à la consommation. Dans le cas des numéraires et des dépôts, il existe de multiples options grâce auxquelles les déposants peuvent placer leur argent. Cet aspect ajoute à la complexité des relations entre les contreparties, mais constitue également une précieuse ressource pour examiner la cohérence des estimations. Pour cette raison, l’élaboration des estimations sur une base DQAQ pour certains instruments a également donné lieu à des révisions statistiques au niveau agrégé.

| Troisième trimestre de 2018 | Quatrième trimestre de 2018 | Premier trimestre de 2019 | Deuxième trimestre de 2019 | Troisième trimestre de 2019 | |

|---|---|---|---|---|---|

| millions de dollars | |||||

| Comptes financiers et du patrimoine | |||||

| Actifs des ménages en numéraires et dépôts | 1 335 149 | 1 371 200 | 1 381 226 | 1 402 089 | 1 417 911 |

| « De qui à qui » | |||||

| Passifs avec les ménages | 1 335 149 | 1 371 200 | 1 381 226 | 1 402 089 | 1 417 911 |

| Total des autorités monétaires | 57 931 | 58 881 | 58 718 | 59 918 | 60 091 |

| Banques à charte | 980 674 | 1 010 508 | 1 015 232 | 1 028 084 | 1 041 641 |

| Quasi-banques | 272 767 | 277 445 | 282 863 | 289 576 | 291 557 |

| Entreprises publiques financières | 19 755 | 20 334 | 20 339 | 20 439 | 20 504 |

| Administration publique fédérale | 4 022 | 4 032 | 4 074 | 4 072 | 4 118 |

| Source : Statistique Canada, tableau 36-10-0580-01 et produit de visualisation de données Comptes financiers sur une base de qui à qui (71-607-X2018015). | |||||

Autres révisions statistiques, conceptuelles et méthodologiques

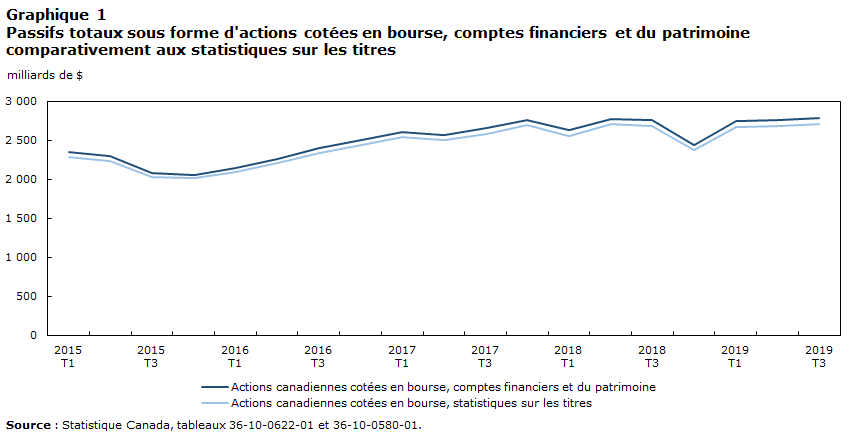

Rapprochement et intégration des titres financiers — actions

La Division du commerce et des comptes internationaux (DCCI) de Statistique Canada fournit des renseignements sur les statistiques liées aux titres. Cela comprend les titres d’emprunt, comme les obligations et les effets commerciaux, et les actions, comme les actions cotées en bourse. Dans le cadre de la révision exhaustive, les renseignements sur les titres d’emprunt mis à jour, qui avaient déjà été incorporés à la base de données des CFP, ont été intégrés à un certain nombre d’instruments du côté de l’émetteur (passifs). De plus, parallèlement à la diffusion de l’information détaillée sur les actions par la DCCI, le programme des CFP a mené un exercice de rapprochement afin d’harmoniser les passifs sous forme d’actions cotées en bourse par secteur institutionnel avec cette information. Certaines divergences existent entre les CFP et la DCCI en raison de différences au chapitre de la classification et de la méthodologie et ces divergences vont être examinées à partir de maintenant.

Tableau de données du graphique 1

| Actions canadiennes cotées en bourse, comptes financiers et du patrimoine | Actions canadiennes cotées en bourse, statistiques sur les titres | |

|---|---|---|

| milliards de $ | ||

| 2015 | ||

| Trimestre 1 | 2 351 | 2 289 |

| Trimestre 2 | 2 302 | 2 238 |

| Trimestre 3 | 2 089 | 2 029 |

| Trimestre 4 | 2 061 | 2 014 |

| 2016 | ||

| Trimestre 1 | 2 148 | 2 100 |

| Trimestre 2 | 2 266 | 2 210 |

| Trimestre 3 | 2 400 | 2 337 |

| Trimestre 4 | 2 510 | 2 443 |

| 2017 | ||

| Trimestre 1 | 2 610 | 2 543 |

| Trimestre 2 | 2 576 | 2 504 |

| Trimestre 3 | 2 655 | 2 582 |

| Trimestre 4 | 2 766 | 2 695 |

| 2018 | ||

| Trimestre 1 | 2 631 | 2 560 |

| Trimestre 2 | 2 779 | 2 708 |

| Trimestre 3 | 2 760 | 2 680 |

| Trimestre 4 | 2 442 | 2 373 |

| 2019 | ||

| Trimestre 1 | 2 751 | 2 667 |

| Trimestre 2 | 2 767 | 2 681 |

| Trimestre 3 | 2 791 | 2 706 |

| Source : Statistique Canada, tableaux 36-10-0622-01 et 36-10-0580-01. | ||

Révisions apportées à d’autres secteurs et instruments

Le tableau 3 résume d’autres modifications qui ont été apportées à certaines séries chronologiques des CFP.

| Révision | Description de la modification |

|---|---|

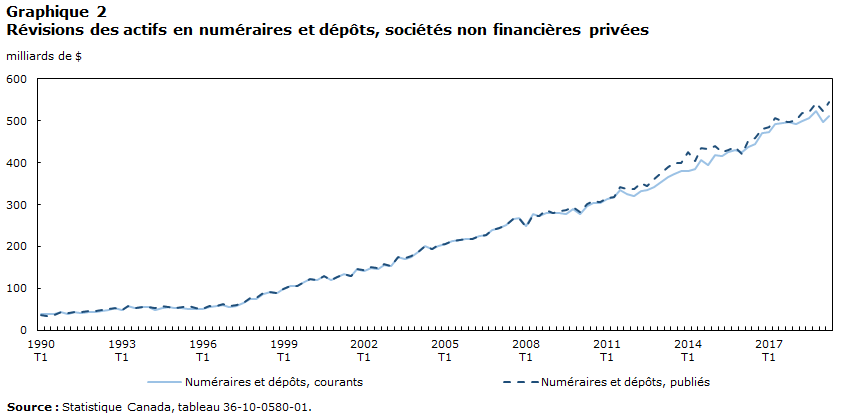

| Révisions et reclassifications des numéraires et des dépôts | Statistique Canada utilise des renseignements agrégés fournis par les banques à charte canadiennes et d’autres institutions de dépôt pour estimer le stock de numéraires et de dépôts par secteur. Ces renseignements suivent les règles de comptabilité d’entreprise en vigueur en classifiant le passif-dépôts des banques à charte. Donc, cela inclut les obligations sécurisées, les billets de dépôt au porteur et d’autres titres émis par des banques à charte. Par le passé, ces passifs bancaires ont été reclassifiés en obligations et autres titres à court terme provenant des numéraires et des dépôts afin qu'ils soient mieux harmonisés avec les normes internationales de comptabilité macroéconomique recommandées. Avec cette révision, des montants additionnels de titres négociables contenus dans des numéraires et des passifs-dépôts bancaires ont été déterminés et reclassifiés. De plus, les renseignements utilisés pour estimer les actifs en numéraires et dépôts de non-résidents détenus par les banques canadiennes ont également fait l’objet de nombreuses suppressions ou reclassifications afin de mieux distinguer les titres et de faire en sorte que ces titres ne sont comptabilisés que dans un seul instrument. En outre, le traitement de l’argent comptant et des pièces de monnaie en circulation a été revu et cela a résulté en redistributions principalement entre le secteur des ménages et celui des sociétés non financières. Cette révision visait à dresser un meilleur portrait de la répartition de l’argent comptant et des pièces de monnaie détenus par les ménages canadiens et les entreprises canadiennes, comme les détaillants qui ont de l’argent comptant dans leurs établissements. |

| Révision du traitement des acceptations bancaires | Auparavant, les CFP n’expliquaient pas entièrement le rôle des banques en tant qu'intermédiaires en ce qui concerne les acceptations bancaires. Ce traitement a été révisé pour identifier la relation entre les banques etles sociétés non financières comme une relation entre un prêteur et un emprunteur, ce dernier ayant un prêt auprès des banques, qui possèdent l’actif du prêt correspondant et qui sont présentées comme les émettrices de ces acceptations pouvant être achetées et vendues sur les marchés financiers. Le résultat final a été une réduction des passifs en effets à court terme des sociétés non financières, avec une augmentation correspondante de leurs prêts auprès des banques. Globalement, le total des passifs des sociétés non financières n'a pas changé à cause de cette nouvelle méthodologie. Pour le secteur des banques à charte, le total des prêts a augmenté en fonction du montant attribué aux acceptations bancaires sous forme de prêts, tandis que les passifs en effets à court terme des banques augmentaient en fonction du montant des acceptations bancaires émises par l’institution (c’est-à-dire, sans les acceptations propres achetées). |

| Révisions des prêts non hypothécaires et des dettes liées au crédit à la consommation du secteur des ménages | Les révisions apportées aux passifs en prêts non hypothécaires et en dettes liées au crédit à la consommation du secteur des ménages résultaient principalement de l'intégration de renseignements mis à jour sur les prêts étudiants ainsi que de données sur les coopératives de crédit. |

| Meilleure couverture des fonds de placement à capital fixe dans le secteur des autres fonds communs de placement | Le secteur des autres fonds communs de placement inclut maintenant des fonds à capital fixe qui ne figuraient pas systématiquement dans les sources de données existantes. Bien que les niveaux d'actifs de ces types de fonds soient relativement faibles, cela permet de jeter les bases d'une comptabilité plus granulaire des fonds ouverts par rapport aux fonds à capital fixe. |

| Révisions de l’investissement direct étranger sous forme d’actions pour mieux distinguer les actions cotées en bourse des actions non cotées en bourse dans les CFP | Dans les CFP, une distinction est faite entre les actions cotées en bourse et les actions qui ne le sont pas. Afin d’améliorer la répartition entre les actions cotées en bourse et les actions non cotées en bourse dans les CFP, des travaux ont été entrepris pour obtenir des renseignements sur les actions liées aux investissements étrangers directs, qui étaient auparavant considérées comme des actions non cotées en bourse mais qui étaient en fait cotées en bourse. Ces montants ont ensuite été reclassifiés comme des actions cotées en bourse dans les CFP. |

| Source : Statistique Canada. | |

Tableau de données du graphique 2

| Numéraires et dépôts, courants | Numéraires et dépôts, publiés | |

|---|---|---|

| milliards de $ | ||

| 1990 | ||

| Trimestre 1 | 37 970 | 35 970 |

| Trimestre 2 | 38 751 | 35 251 |

| Trimestre 3 | 38 302 | 37 302 |

| Trimestre 4 | 44 425 | 44 425 |

| 1994 | ||

| Trimestre 1 | 39 525 | 40 525 |

| Trimestre 2 | 43 493 | 43 993 |

| Trimestre 3 | 42 152 | 43 152 |

| Trimestre 4 | 44 488 | 45 988 |

| 1992 | ||

| Trimestre 1 | 43 627 | 45 127 |

| Trimestre 2 | 46 614 | 48 114 |

| Trimestre 3 | 48 455 | 49 955 |

| Trimestre 4 | 52 170 | 52 170 |

| 1993 | ||

| Trimestre 1 | 48 176 | 48 176 |

| Trimestre 2 | 57 430 | 57 430 |

| Trimestre 3 | 53 385 | 53 385 |

| Trimestre 4 | 55 236 | 55 236 |

| 1994 | ||

| Trimestre 1 | 55 124 | 55 124 |

| Trimestre 2 | 49 120 | 53 120 |

| Trimestre 3 | 54 236 | 57 236 |

| Trimestre 4 | 54 418 | 55 418 |

| 1995 | ||

| Trimestre 1 | 52 770 | 53 770 |

| Trimestre 2 | 52 573 | 55 573 |

| Trimestre 3 | 51 522 | 57 522 |

| Trimestre 4 | 51 061 | 52 061 |

| 1996 | ||

| Trimestre 1 | 49 643 | 50 643 |

| Trimestre 2 | 56 328 | 57 328 |

| Trimestre 3 | 57 879 | 58 879 |

| Trimestre 4 | 60 107 | 62 607 |

| 1997 | ||

| Trimestre 1 | 55 420 | 57 420 |

| Trimestre 2 | 56 869 | 61 369 |

| Trimestre 3 | 65 478 | 65 478 |

| Trimestre 4 | 74 558 | 76 558 |

| 1998 | ||

| Trimestre 1 | 75 678 | 76 678 |

| Trimestre 2 | 87 252 | 89 252 |

| Trimestre 3 | 91 054 | 92 054 |

| Trimestre 4 | 87 864 | 88 864 |

| 1999 | ||

| Trimestre 1 | 97 450 | 97 450 |

| Trimestre 2 | 104 726 | 106 726 |

| Trimestre 3 | 105 697 | 105 697 |

| Trimestre 4 | 115 145 | 115 145 |

| 2000 | ||

| Trimestre 1 | 123 221 | 123 221 |

| Trimestre 2 | 121 204 | 121 204 |

| Trimestre 3 | 130 667 | 130 667 |

| Trimestre 4 | 121 061 | 121 061 |

| 2001 | ||

| Trimestre 1 | 127 880 | 127 880 |

| Trimestre 2 | 133 800 | 133 800 |

| Trimestre 3 | 130 327 | 130 327 |

| Trimestre 4 | 145 876 | 145 876 |

| 2002 | ||

| Trimestre 1 | 141 111 | 145 111 |

| Trimestre 2 | 147 922 | 150 922 |

| Trimestre 3 | 146 837 | 147 837 |

| Trimestre 4 | 156 687 | 157 687 |

| 2003 | ||

| Trimestre 1 | 153 783 | 153 783 |

| Trimestre 2 | 175 254 | 175 254 |

| Trimestre 3 | 170 877 | 171 877 |

| Trimestre 4 | 175 519 | 178 519 |

| 2004 | ||

| Trimestre 1 | 186 146 | 186 146 |

| Trimestre 2 | 200 599 | 200 599 |

| Trimestre 3 | 193 494 | 194 994 |

| Trimestre 4 | 200 939 | 204 439 |

| 2005 | ||

| Trimestre 1 | 204 983 | 204 983 |

| Trimestre 2 | 212 928 | 212 928 |

| Trimestre 3 | 215 043 | 215 543 |

| Trimestre 4 | 218 701 | 218 701 |

| 2006 | ||

| Trimestre 1 | 217 440 | 217 440 |

| Trimestre 2 | 226 119 | 226 119 |

| Trimestre 3 | 227 065 | 227 065 |

| Trimestre 4 | 238 611 | 238 611 |

| 2007 | ||

| Trimestre 1 | 244 327 | 244 327 |

| Trimestre 2 | 252 059 | 252 059 |

| Trimestre 3 | 265 394 | 265 394 |

| Trimestre 4 | 268 088 | 268 088 |

| 2008 | ||

| Trimestre 1 | 248 608 | 246 894 |

| Trimestre 2 | 277 600 | 275 633 |

| Trimestre 3 | 271 839 | 273 879 |

| Trimestre 4 | 280 880 | 286 000 |

| 2009 | ||

| Trimestre 1 | 279 643 | 279 424 |

| Trimestre 2 | 279 925 | 284 547 |

| Trimestre 3 | 278 548 | 286 571 |

| Trimestre 4 | 290 360 | 294 018 |

| 2010 | ||

| Trimestre 1 | 277 984 | 281 410 |

| Trimestre 2 | 295 905 | 301 364 |

| Trimestre 3 | 304 902 | 309 220 |

| Trimestre 4 | 303 909 | 307 101 |

| 2011 | ||

| Trimestre 1 | 314 566 | 316 588 |

| Trimestre 2 | 317 648 | 319 160 |

| Trimestre 3 | 335 132 | 341 156 |

| Trimestre 4 | 325 638 | 337 691 |

| 2012 | ||

| Trimestre 1 | 320 458 | 336 311 |

| Trimestre 2 | 333 344 | 350 678 |

| Trimestre 3 | 335 131 | 343 836 |

| Trimestre 4 | 341 489 | 360 982 |

| 2013 | ||

| Trimestre 1 | 353 907 | 375 942 |

| Trimestre 2 | 365 803 | 389 212 |

| Trimestre 3 | 372 772 | 400 083 |

| Trimestre 4 | 381 402 | 399 898 |

| 2014 | ||

| Trimestre 1 | 379 480 | 425 421 |

| Trimestre 2 | 384 148 | 403 173 |

| Trimestre 3 | 407 458 | 436 088 |

| Trimestre 4 | 395 442 | 432 470 |

| 2015 | ||

| Trimestre 1 | 419 229 | 440 781 |

| Trimestre 2 | 415 531 | 425 815 |

| Trimestre 3 | 426 135 | 430 501 |

| Trimestre 4 | 429 481 | 438 433 |

| 2016 | ||

| Trimestre 1 | 426 766 | 420 277 |

| Trimestre 2 | 436 398 | 451 763 |

| Trimestre 3 | 444 395 | 458 843 |

| Trimestre 4 | 471 397 | 481 597 |

| 2017 | ||

| Trimestre 1 | 473 476 | 484 186 |

| Trimestre 2 | 491 486 | 505 871 |

| Trimestre 3 | 495 125 | 498 507 |

| Trimestre 4 | 496 577 | 497 858 |

| 2018 | ||

| Trimestre 1 | 492 829 | 501 097 |

| Trimestre 2 | 500 173 | 518 758 |

| Trimestre 3 | 505 666 | 522 306 |

| Trimestre 4 | 524 189 | 543 730 |

| 2019 | ||

| Trimestre 1 | 496 542 | 510 459 |

| Trimestre 2 | 522 459 | 545 189 |

| Source : Statistique Canada, tableau 36-10-0580-01. | ||

Tableau de données du graphique 3

| Effets à court terme, courants | Effets à court terme, publiés | Prêts non hypothécaires, courants | Prêts non hypothécaires, publiés | |

|---|---|---|---|---|

| milliards de $ | ||||

| 1990 | ||||

| Trimestre 1 | 10 206 | 48 226 | 181 092 | 159 181 |

| Trimestre 2 | 10 641 | 51 787 | 184 743 | 160 388 |

| Trimestre 3 | 12 057 | 53 700 | 184 906 | 160 511 |

| Trimestre 4 | 12 511 | 49 620 | 183 239 | 162 950 |

| 1994 | ||||

| Trimestre 1 | 11 318 | 46 103 | 183 045 | 166 614 |

| Trimestre 2 | 10 031 | 41 322 | 179 111 | 175 451 |

| Trimestre 3 | 9 643 | 41 944 | 176 487 | 161 754 |

| Trimestre 4 | 8 747 | 37 898 | 177 952 | 163 364 |

| 1992 | ||||

| Trimestre 1 | 9 135 | 31 334 | 177 407 | 170 694 |

| Trimestre 2 | 9 663 | 34 133 | 176 648 | 169 355 |

| Trimestre 3 | 7 884 | 34 465 | 175 130 | 174 028 |

| Trimestre 4 | 6 988 | 24 458 | 171 473 | 185 301 |

| 1993 | ||||

| Trimestre 1 | 8 409 | 24 646 | 167 781 | 177 985 |

| Trimestre 2 | 10 060 | 29 783 | 167 544 | 172 759 |

| Trimestre 3 | 11 202 | 33 453 | 169 805 | 169 979 |

| Trimestre 4 | 11 229 | 30 400 | 169 720 | 182 596 |

| 1994 | ||||

| Trimestre 1 | 10 894 | 29 726 | 169 689 | 183 227 |

| Trimestre 2 | 12 708 | 32 303 | 171 977 | 180 218 |

| Trimestre 3 | 12 886 | 34 339 | 171 410 | 178 612 |

| Trimestre 4 | 11 829 | 31 436 | 176 507 | 179 148 |

| 1995 | ||||

| Trimestre 1 | 13 103 | 37 259 | 182 115 | 172 366 |

| Trimestre 2 | 11 389 | 34 781 | 184 325 | 174 962 |

| Trimestre 3 | 10 574 | 36 402 | 182 022 | 168 618 |

| Trimestre 4 | 12 032 | 33 733 | 190 623 | 175 226 |

| 1996 | ||||

| Trimestre 1 | 13 641 | 36 779 | 197 705 | 176 453 |

| Trimestre 2 | 15 364 | 37 874 | 193 037 | 176 266 |

| Trimestre 3 | 16 436 | 37 193 | 192 900 | 177 157 |

| Trimestre 4 | 17 875 | 51 840 | 191 980 | 192 522 |

| 1997 | ||||

| Trimestre 1 | 19 293 | 55 506 | 201 667 | 192 114 |

| Trimestre 2 | 20 356 | 59 085 | 209 926 | 198 020 |

| Trimestre 3 | 22 475 | 62 433 | 214 258 | 199 297 |

| Trimestre 4 | 20 646 | 60 819 | 216 653 | 210 609 |

| 1998 | ||||

| Trimestre 1 | 23 940 | 66 601 | 227 853 | 211 074 |

| Trimestre 2 | 25 706 | 69 722 | 235 019 | 219 970 |

| Trimestre 3 | 28 022 | 73 876 | 235 417 | 214 077 |

| Trimestre 4 | 23 492 | 69 415 | 234 947 | 215 659 |

| 1999 | ||||

| Trimestre 1 | 26 994 | 74 305 | 238 633 | 230 369 |

| Trimestre 2 | 28 633 | 76 611 | 233 673 | 239 449 |

| Trimestre 3 | 28 391 | 75 209 | 231 229 | 233 597 |

| Trimestre 4 | 29 053 | 76 116 | 235 504 | 230 212 |

| 2000 | ||||

| Trimestre 1 | 29 214 | 79 907 | 252 638 | 239 094 |

| Trimestre 2 | 30 767 | 81 653 | 258 032 | 242 235 |

| Trimestre 3 | 31 854 | 83 017 | 257 520 | 245 287 |

| Trimestre 4 | 29 247 | 80 764 | 255 162 | 242 256 |

| 2001 | ||||

| Trimestre 1 | 28 383 | 78 894 | 269 301 | 247 708 |

| Trimestre 2 | 27 449 | 74 472 | 262 327 | 248 783 |

| Trimestre 3 | 28 895 | 75 719 | 264 467 | 260 622 |

| Trimestre 4 | 28 156 | 72 443 | 257 119 | 246 972 |

| 2002 | ||||

| Trimestre 1 | 32 006 | 76 831 | 264 719 | 254 771 |

| Trimestre 2 | 28 613 | 69 655 | 260 288 | 246 141 |

| Trimestre 3 | 26 829 | 68 012 | 254 609 | 231 957 |

| Trimestre 4 | 24 608 | 61 988 | 256 202 | 233 621 |

| 2003 | ||||

| Trimestre 1 | 21 547 | 61 810 | 240 635 | 224 182 |

| Trimestre 2 | 17 145 | 53 843 | 236 521 | 220 910 |

| Trimestre 3 | 17 793 | 53 900 | 230 684 | 213 703 |

| Trimestre 4 | 16 764 | 49 081 | 224 630 | 211 926 |

| 2004 | ||||

| Trimestre 1 | 15 979 | 49 459 | 232 787 | 207 640 |

| Trimestre 2 | 15 393 | 49 229 | 234 473 | 213 112 |

| Trimestre 3 | 16 540 | 49 604 | 228 434 | 203 514 |

| Trimestre 4 | 16 556 | 49 122 | 231 438 | 206 085 |

| 2005 | ||||

| Trimestre 1 | 17 264 | 51 940 | 229 152 | 199 150 |

| Trimestre 2 | 14 865 | 50 259 | 235 990 | 204 446 |

| Trimestre 3 | 14 765 | 53 022 | 237 293 | 202 100 |

| Trimestre 4 | 13 585 | 52 686 | 236 550 | 197 952 |

| 2006 | ||||

| Trimestre 1 | 14 536 | 58 858 | 248 892 | 206 341 |

| Trimestre 2 | 14 935 | 60 791 | 258 299 | 212 606 |

| Trimestre 3 | 14 362 | 62 066 | 261 177 | 207 685 |

| Trimestre 4 | 15 006 | 67 773 | 266 057 | 217 883 |

| 2007 | ||||

| Trimestre 1 | 15 337 | 70 469 | 276 313 | 218 314 |

| Trimestre 2 | 13 215 | 69 685 | 286 895 | 240 827 |

| Trimestre 3 | 10 908 | 72 576 | 301 432 | 249 285 |

| Trimestre 4 | 12 776 | 72 426 | 317 897 | 265 623 |

| 2008 | ||||

| Trimestre 1 | 15 973 | 79 292 | 325 643 | 269 601 |

| Trimestre 2 | 17 074 | 77 663 | 318 044 | 262 393 |

| Trimestre 3 | 16 590 | 76 212 | 322 653 | 272 646 |

| Trimestre 4 | 10 204 | 74 190 | 347 431 | 285 755 |

| 2009 | ||||

| Trimestre 1 | 11 723 | 74 162 | 345 901 | 293 490 |

| Trimestre 2 | 11 373 | 69 227 | 327 050 | 266 855 |

| Trimestre 3 | 10 668 | 67 142 | 307 284 | 265 595 |

| Trimestre 4 | 11 140 | 59 769 | 291 716 | 258 769 |

| 2010 | ||||

| Trimestre 1 | 10 738 | 58 198 | 279 090 | 229 163 |

| Trimestre 2 | 11 439 | 58 437 | 274 642 | 217 285 |

| Trimestre 3 | 10 326 | 57 886 | 271 870 | 212 832 |

| Trimestre 4 | 12 042 | 57 887 | 273 435 | 221 851 |

| 2011 | ||||

| Trimestre 1 | 11 265 | 60 717 | 277 710 | 218 950 |

| Trimestre 2 | 11 321 | 61 812 | 275 138 | 221 623 |

| Trimestre 3 | 12 206 | 64 770 | 287 088 | 223 281 |

| Trimestre 4 | 9 351 | 57 277 | 281 708 | 224 711 |

| 2012 | ||||

| Trimestre 1 | 10 749 | 64 380 | 309 330 | 233 913 |

| Trimestre 2 | 8 476 | 63 334 | 315 353 | 237 692 |

| Trimestre 3 | 6 918 | 64 623 | 319 360 | 253 424 |

| Trimestre 4 | 6 918 | 62 335 | 315 353 | 275 008 |

| 2013 | ||||

| Trimestre 1 | 10 140 | 66 177 | 327 820 | 276 079 |

| Trimestre 2 | 11 679 | 70 703 | 352 284 | 282 253 |

| Trimestre 3 | 11 055 | 69 610 | 351 314 | 294 739 |

| Trimestre 4 | 9 811 | 68 156 | 348 728 | 304 035 |

| 2014 | ||||

| Trimestre 1 | 11 740 | 75 226 | 367 894 | 313 859 |

| Trimestre 2 | 9 843 | 75 689 | 380 814 | 307 955 |

| Trimestre 3 | 12 250 | 81 558 | 398 993 | 317 233 |

| Trimestre 4 | 12 599 | 78 414 | 399 923 | 332 151 |

| 2015 | ||||

| Trimestre 1 | 10 707 | 83 469 | 417 568 | 334 279 |

| Trimestre 2 | 9 871 | 85 171 | 438 696 | 341 861 |

| Trimestre 3 | 9 588 | 80 676 | 440 690 | 356 450 |

| Trimestre 4 | 9 300 | 82 724 | 456 382 | 392 447 |

| 2016 | ||||

| Trimestre 1 | 10 852 | 79 000 | 439 153 | 403 346 |

| Trimestre 2 | 8 724 | 84 249 | 465 742 | 409 740 |

| Trimestre 3 | 5 569 | 84 345 | 464 984 | 422 661 |

| Trimestre 4 | 6 347 | 77 451 | 465 922 | 429 950 |

| 2017 | ||||

| Trimestre 1 | 7 000 | 77 236 | 473 443 | 456 380 |

| Trimestre 2 | 8 486 | 84 262 | 487 942 | 494 354 |

| Trimestre 3 | 8 996 | 92 472 | 503 274 | 488 767 |

| Trimestre 4 | 7 886 | 92 220 | 495 814 | 482 690 |

| 2018 | ||||

| Trimestre 1 | 9 488 | 99 272 | 514 534 | 496 528 |

| Trimestre 2 | 8 834 | 103 534 | 540 565 | 528 335 |

| Trimestre 3 | 8 785 | 106 083 | 554 994 | 550 443 |

| Trimestre 4 | 8 790 | 104 024 | 568 683 | 588 741 |

| 2019 | ||||

| Trimestre 1 | 12 255 | 112 879 | 585 304 | 594 449 |

| Trimestre 2 | 14 566 | 110 810 | 611 086 | 618 149 |

| Source : Statistique Canada, tableau 36-10-0580-01. | ||||

Orientations futures

D’autres avancées sont prévues pour les CFP, incluant l’intégration de plus d’instruments dans un cadre « de qui à qui ». De plus, une harmonisation plus poussée de la classification actuelle des secteurs et des catégories des CFP avec les normes internationales est à l’étude. Enfin, les données des comptes du bilan national qui portent sur les prêts aux ménages et aux sociétés non financières seront élargies et estimées mensuellement dans le cadre du programme d’agrégats du crédit mensuels.

- Date de modification :