Les nouveautés en matière de comptes économiques canadiens

Comptes financiers et du patrimoine sur une base de qui à qui : certains instruments financiers

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Passer au texte

Début du texte

Contexte pour le développement

La crise financière de 2008 a démontré avec quelle rapidité les chocs économiques peuvent se répandre entre les secteurs et les pays. Cette crise a également fait ressortir certaines lacunes dans les statistiques macroéconomiques actuelles, particulièrement en ce qui concerne la détection de ce genre de problèmes systémiques. Les utilisateurs exigent maintenant de nouveaux produits issus du système de comptabilité nationale, qui montrent les liens financiers entre les différents secteurs de l’économie. La Norme spéciale de diffusion des données Plus (NSDD Plus) et l’Initiative sur les lacunes statistiques du G20 ont été mis en place par le Fonds monétaire international (FMI) pour combler certaines de ces lacunes en matière de données, et contiennent des recommandations pour les pays du G20. L’une de ces recommandations invite les organismes statistiques à commencer à compiler des données plus détaillées sur les interconnections qui sous-tendent l’économie par l’implémentation d’un cadre « de qui à qui » (DQAQ). Le cadre DQAQ présente des données explicites sur les contreparties par secteur, montrant comment les divers secteurs de l’économie sont liés par leurs interdépendances financières. En d’autres termes, les données présentées selon cette nouvelle base permettent aux utilisateurs de répondre à la question « qui finance qui et au moyen de quels instruments financiers ».

Le projet DQAQ de Statistique Canada s’appuie sur l’information déjà existante dans les Comptes financiers et du patrimoine (CFP), le programme qui détermine le bilan national et les flux financiers du Canada. Dans le cadre de cette diffusion, nous nous concentrons sur le secteur des administrations publiques et ses interconnections avec les autres secteurs de l’économie et avec le reste du monde. Nous débutons par la publication de six instruments financiersNote représentatifs de la situation financière des secteurs des administrations publiques. Au fil de l’évolution du projet, d’autres instruments s’ajouteront dans ce même format. Le tout portera éventuellement sur l’ensemble des données pertinentes des CFP, qui seront présentées sous la forme DQAQ, ce qui permettra de combler entièrement les exigences de la NSDD Plus et de l’Initiative sur les lacunes statistiques du G20.

Cadre

Le cadre de travail utilisé pour l’élaboration des tableaux DQAQ est tiré du manuel Système de comptabilité nationale 2008 (SCN 2008) et du manuel Production, flux et stocks financiers dans le Système de comptabilité nationale. Ces manuels renferment des recommandations sur la compilation, la présentation, la classification et l’utilisation des données DQAQ et sont développés conjointement par le FMI, l’Organisation de coopération et de développement économiques, l’Organisation des Nations Unies, la Banque mondiale et la Commission européenne, en collaboration avec les organismes statistiques nationaux.

Secteurs institutionnels

Tous les agents économiques œuvrant sur le territoire d’un pays peuvent être classés dans l’un des cinq grands secteurs institutionnels, qui sont mutuellement exclusifs. Les agents économiques œuvrant à l’extérieur du territoire économique sont classés dans la catégorie des non-résidents. Les secteurs institutionnels figurant sur la liste du SCN 2008 sont des groupes d’unités institutionnelles semblables, répartis en fonction de la nature de leur activité économiqueNote . Les cinq grands secteurs institutionnels sont : le secteur des sociétés non financières, le secteur des sociétés financières, le secteur des administrations publiques, le secteur des institutions sans but lucratif au service des ménages et le secteur des ménages. La plupart de ces principaux secteurs institutionnels contiennent eux-même plusieurs sous-secteurs.

Le système de classification des CFP a été adapté, au fil du temps, à la structure de l’économie canadienne, ce qui fait qu’il ne correspond pas exactement à la norme internationale présentée dans le SCN 2008. Alors que les cinq grands secteurs concordent dans les deux systèmes de classification, le système canadien comporte quelques différences par rapport à la norme internationale, au niveau des sous-secteurs. Dans certains cas, il est moins détaillé en raison des limites des données source et, dans d’autres, il contient plus de détails en raison des caractéristiques uniques de notre environnement économique (p. ex. l’économie canadienne comprend un secteur des banques à charte, ce qui n’existe pas dans d’autres pays). Le cadre de travail international reconnaît que « chacun des cinq secteurs institutionnels susmentionnés est divisible en sous-secteurs. Il ne peut y avoir aucune méthode unique de sous-sectorisation qui soit optimale pour tous les besoins ou pour tous les pays, si bien que des variantes de sous-sectorisation sont recommandées pour certains secteurs »Note . À long terme, à mesure que les sources de données disponibles se multiplieront et permettront une meilleure répartition de certains secteurs, le système canadien de classification des secteurs s’harmonisera mieux avec la norme internationale.

Instruments financiers

Les actifs financiers sont définis comme des « entités dont des unités institutionnelles, individuellement ou collectivement, font respecter les droits de propriété et desquelles les propriétaires pourraient tirer des avantages économiques en les exploitant ou en les utilisant pendant une certaine période; ils diffèrent des autres avoirs du SCN en raison de la présence d’un passif de contrepartie de la part d’une autre unité institutionnelleNote . » De même, un passif financier est défini comme un élément qui « (1) nécessite qu’un débiteur rembourse un créancier, selon des modalités précisées dans un contrat conclu entre eux; ou (2) fournit des précisions sur certains droits ou obligations entre les deux parties, dont la nature nécessite qu’ils soient traités en tant qu’obligations ou droits financiersNote . »

Tout comme dans le cas des classifications des secteurs, le SCN 2008 a un système de classification des instruments financiers que le CFP utilise comme fondement de son propre système. Les huit principaux instruments financiers du SCN 2008 sont : or monétaire et droits de tirage spéciaux, numéraire et dépôts, titres de créance, crédits, actions et parts de fonds d’investissement, systèmes d’assurances, de pensions et de garanties standard, produits financiers dérivés et options sur titres des salariés, et autres comptes à recevoir ou à payer. Les CFP comptent actuellement 42 instruments et sous-instruments financiers. Certains sous-instruments, comme les obligations fédérales et les obligations provinciales apparaissent dans le système canadien, mais non dans la version internationale puisqu’ils sont propres à l’économie canadienne.

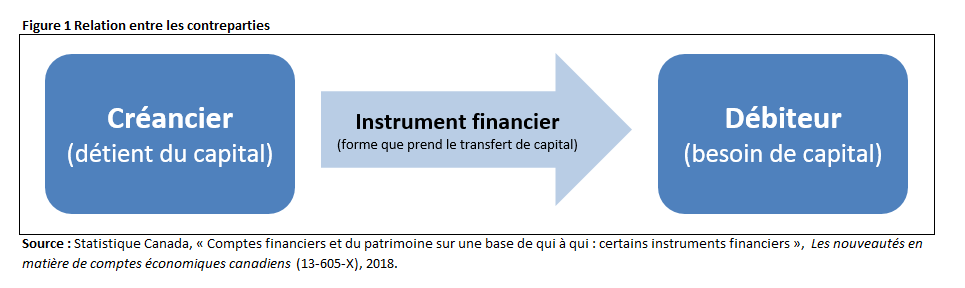

Le principal concept appliqué aux données DQAQ est celui du lien de contrepartie. Tous les instruments financiers comportent un lien entre deux parties; la première partie étant le créancier (ou secteur détenant les actifs) et l’autre partie, le débiteur (ou secteur détenant les passifs). Un instrument financier vise à mettre en contact des agents économiques ayant des capitaux et ceux ayant besoin de capitaux. Cette relation est dépeinte à la figure 1.

Description de la figure 1

La figure 1 représente les échanges de capitaux entre une partie et sa contrepartie. Le créancier (prêteur) détient du capital et peut le transférer sous forme d’instrument financier à un débiteur (emprunteur) qui a besoin de ce capital pour fins de consommation ou d’investissement. La relation entre ces deux parties constitue la base des statistiques “de qui à qui”, qui cherchent à mesurer l’ampleur des échanges financiers entre les différents secteurs de l’économie canadienne.

Chaque dollar prêté par un agent dans l’économie est un dollar emprunté par un autre agent. C’est en raison de cette relation que, pour un instrument financier donné, le total des actifs de tous les secteurs est égal à celui des passifs de tous les sectors. Cette propriété de l’équilibre est une identité centrale au système de comptabilité des CFP.

Application du cadre « de qui à qui » aux Comptes financiers et du patrimoine

Les CFP permettent de consigner, pour une période de référence donnée, les flux financiers et d’autres flux économiques qui accroissent ou réduisent la richesse d’un secteur (soient les Comptes des flux financiers et les Comptes des autres changements d’actifs), ainsi que le stock des actifs et des passifs au début et à la fin de cette période (soient les Comptes du bilan). Les comptes du bilan montrent également la valeur nette de chaque secteur de l’économieNote .

Les données actuelles des CFP contiennent les actifs et passifs financiers de chaque secteur institutionnel, par exemple le montant total des prêts hypothécaires résidentiels en cours dans le secteur des ménages. Il n’y a cependant aucun renseignement sur la contrepartie; de qui les ménages ont-ils emprunté? Alors que la propriété d’équilibrage fournit une information implicite sur la contrepartie, la présentation « de qui à qui » rend ces liens sectoriels explicites, ce qui permet de procéder à une analyse plus claire et plus détaillée du risque financier dans l’économie. Plus précisément, les CFP comportent actuellement des tableaux présentant quatre dimensions : secteur, instrument, compte et temps. Les tableaux DQAQ ajoutent une dimension de plus à ce produit : le secteur de contrepartie. Suivant l’exemple de l’hypothèque décrit plus haut, cette nouvelle dimension indiquera le montant que chaque secteur a prêté (sous forme d’hypothèques) au secteur des ménages—banques à charte, autres institutions financières, ménages, administrations publiques, etc. Le tableau 1 montre un exemple de tableau matriciel pour un instrument, dans un compte, à une seule période, afin de comparer les données disponibles dans les CFP à celles des tableaux DQAQ.

| Secteur du côté des passifs, selon la résidence et selon le secteur résident | ||||||

|---|---|---|---|---|---|---|

| Résidents | Non-résidents | Actifs totaux | ||||

| Sociétés non-financières | Sociétés financières | Administations publiques générales | Ménages et Institutions sans but lucratif au service des ménages (ISBLSM) | |||

| Secteur du côté des actifs, selon la résidence et selon le secteur résident | ||||||

| Résidents | À être complété | À être complété | À être complété | À être complété | À être complété | Données déjà dans les Comptes financiers et du patrimoine (CFP) |

| Sociétés non-financières | À être complété | À être complété | À être complété | À être complété | À être complété | Données déjà dans les CFP |

| Sociétés financières | À être complété | À être complété | À être complété | À être complété | À être complété | Données déjà dans les CFP |

| Administations publiques générales | À être complété | À être complété | À être complété | À être complété | À être complété | Données déjà dans les CFP |

| Ménages et ISBLSM | À être complété | À être complété | À être complété | À être complété | À être complété | Données déjà dans les CFP |

| Non-résidents | À être complété | À être complété | À être complété | À être complété | À être complété | Données déjà dans les CFP |

| Passifs totaux | Données déjà dans les CFP | Données déjà dans les CFP | Données déjà dans les CFP | Données déjà dans les CFP | Données déjà dans les CFP | Données déjà dans les CFP |

| Source : Statistique Canada, « Comptes financiers et du patrimoine sur une base de qui à qui : certains instruments financiers », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2018. | ||||||

Le tableau 2 montre le cas d’une personne qui décide d’acheter une maison, mais ne dispose pas du montant à payer. Cette personne contracte un prêt hypothécaire, par exemple auprès d’une banque à charte, d’un montant de 500 000 $. La personne devient débitrice, parce qu’elle a besoin des capitaux pour acheter la maison, la banque devient créancière, parce qu’elle prête les capitaux, et le prêt hypothécaire est le moyen par lequel ces capitaux sont transférés. La valeur de ce prêt hypothécaire apparaît dans la cellule au croisement du secteur des sociétés financières et du secteur des ménages.

Selon la terminologie DQAQ, la réponse à la question « qui finance qui et au moyen de quels instruments financiers » est « le secteur bancaire finance le secteur des ménages au moyen de prêts hypothécaires ». Le total des actifs de prêts hypothécaires détenus par tous les secteurs doit être égal à celui des passifs de prêts hypothécaires détenus par tous les secteurs. Le tableau 2 montre comment ce prêt hypothécaire apparaît dans la matrice du compte du bilan.

| Secteur du côté des passifs, selon la résidence et selon le secteur résident | ||||||

|---|---|---|---|---|---|---|

| Résidents | Non-résidents | Actifs totaux | ||||

| Sociétés non-financières | Sociétés financières | Administations publiques générales | Ménages et Institutions sans but lucratif au service des ménages (ISBLSM) | |||

| dollars | ||||||

| Secteur du côté des actifs, selon la résidence et selon le secteur résident | ||||||

| Résidents | 0 | 0 | 0 | 0 | 0 | 0 |

| Sociétés non-financières | 0 | 0 | 0 | 0 | 0 | 0 |

| Sociétés financières | 0 | 0 | 0 | 500 000 | 0 | 500 000 |

| Administations publiques générales | 0 | 0 | 0 | 0 | 0 | 0 |

| Ménages et ISBLSM | 0 | 0 | 0 | 0 | 0 | 0 |

| Non-résidents | 0 | 0 | 0 | 0 | 0 | 0 |

| Passifs totaux | 0 | 0 | 0 | 500 000 | 0 | 500 000 |

| Source : Statistique Canada, « Comptes financiers et du patrimoine sur une base de qui à qui : certains instruments financiers », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2018. | ||||||

Une analyse « de qui à qui » des obligations du gouvernement du Canada

Les statistiques DQAQ permettent de mesurer le risque systémique dans des marchés particuliers, comme le marché hypothécaire, le marché des obligations, et bien d’autres. Comme dans le cas d’une analyse des CFP, les données sont compilées par instrument, de sorte que les analystes sont capables d’établir comment le risque associé à un instrument donné est réparti entre les secteurs. Ces données sont compilées sous forme de séries chronologiques afin que les analystes voient aussi la structure de la dette et son évolution au fil du temps. Si on examine par exemple les émissions d’obligations gouvernementales en 1990 comparativement à 2018, on peut déterminer si des changements sont apparus dans la provenance des fonds fournis au gouvernement.

Comme on peut le voir dans le graphique 1, la valeur des obligations du gouvernement du Canada émises par l’administration publique fédérale a augmenté significativement au cours des trois dernières décennies. Au troisième trimestre de 2018, la valeur des obligations du Canada en cours était de 611,9 milliards de dollars, comparativement à 177,4 milliards de dollars au premier trimestre de 1990.

Tableau de données du graphique 1

| 1er trimestre de 1990 | 1er trimestre de 2000 | 1er trimestre de 2010 | 3ème trimestre de 2018 | |

|---|---|---|---|---|

| millions de $ | ||||

| Administration publique fédérale | 177 367 | 370 797 | 421 073 | 611 865 |

| Non-résidents | 48 860 | 88 091 | 76 981 | 194 716 |

| Ménages | 50 961 | 51 523 | 26 411 | 17 345 |

| Régimes de pension en fiducie | 28 355 | 76 079 | 100 347 | 121 250 |

| Banques à charte | 4 099 | 38 831 | 48 503 | 37 531 |

| Total des autorités monétaires | 9 980 | 20 911 | 33 382 | 78 787 |

| Autres secteurs | 35 112 | 95 362 | 135 449 | 162 236 |

| Source : Statistique Canada, « Comptes financiers et du patrimoine sur une base de qui à qui : certains instruments financiers », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2018. | ||||

Les ménages détenaient la plus grande partie des obligations au premier trimestre de 1990 (28,7 %), suivis par les non-résidents (27,5 %) et les Régimes de pension en fiducie (16,0 %). Dans les années suivantes, les ménages ont commencé à diminuer leur parts dans les obligations tandis que les non-résidents ont accru leur détention des obligations du gouvernement du Canada. Ces deux secteurs sont alors devenus les deux principales contreparties. Au premier trimestre de 2000, les non-résidents détenaient la plus grande partie de ces obligations. Les ménages détenaient toujours 51,5 milliards de dollars, mais leur part comptait alors pour seulement 13,9 % du total des obligations détenues. La part des obligations détenues par les banques à charte et les autorités monétaires était fluctuante durant cette période. Au troisième trimestre de 2018, les ménages ne détenaient plus que 2,8 % du total des obligations émises. Les trois principaux secteurs des « autres catégories » pour ce trimestre étaient constitués des administrations publiques provinciales et territoriales, des sociétés d’assurance-biens et de risques divers, et des autres fonds mutuels.

La diminution des obligations fédérales détenues par les ménages a été en partie due au déclin du programme des obligations du gouvernement du Canada. Les obligations du gouvernement du Canada ont été introduites en 1946 dans la foulée du programme des obligations de la Victoire, qui ont été utilisées pour financer l’effort canadien lors des deux guerres mondiales. Au premier timestre de 1990, les obligations du gouvernement du Canada comptaient pour 54,4 % des obligations totales détenues par les ménages et pour 23,0 % de toutes les obligations émises par l’administrations publique fédérale. Au début des années 1990 cependant, la demande pour ces obligations diminua en raison de la disponibilité d’autres opportunités d’investissement. Le 1er novembre 2017, le gouvernement du Canada mit fin à l’émission des obligations d’épargne du Canada.

Par ailleurs, les non-résidents ont accru leur détention des obligations du gouvernement fédéral au cours de la même période. Après la récession de 2008, les banques canadiennes et le gouvernement du Canada ont acquis une réputation de stabilité financière ce qui eût pour effet d’augmenter l’attractivité de leur dettes sur les marchés mondiaux.

L’analyse présentée ci-dessus peut être effectuée avec le nouvel outil de visualisation des données qui a été diffusé en ligne (tableau croisé dynamique). Cet outil inclut un tableau croisé dynamique ainsi que quelques onglets de visualisations qui montrent différentes perspectives des mêmes données.

Dans l’outil du tableau croisé dynamique, les variables peuvent être glissées dans les colonnes ou les rangées, ou « hors-tableau », de telle sorte qu’elles agissent comme filtre. Cela permet aux utilisateurs de voir les données DQAQ dans toutes leurs dimensions.

Par exemple, si l’on veut examiner les émissions d’obligations au fil du temps afin de voir les changements dans les fournisseurs de fonds aux administrations publiques, nous pouvons faire les sélections suivantes dans le tableau croisé dynamique :

- Pour ‘Secteurs, débiteur (passifs)’, sélectionner ‘Administration publique fédérale’, soit le secteur qui émet les obligations.

- Pour ‘Comptes‘, sélectionner ‘Fermeture du bilan’, qui nous montre le solde à la fin de la période de référence.

- Pour ‘Instruments’, sélectionner ‘Obligations du gouvernement du Canada’.

- Glisser ‘Périodes’ à l’emplacement des rangées du tableau – dans ce cas en sélectionnant T1 1990, T1 2000, T1 2010 et T3 2018 – pour voir comment les montants résiduels ont évolué à travers le temps.

- Glisser ‘Secteurs, créancier (actifs)’ sur l’emplacement des colonnes, puis sélectionner les plus importants détenteurs d’obligations. Dans notre exemple, nous avons sélectionné les 13 secteurs créanciers les plus importants au fil du temps.

Après toutes ces sélections, le tableau croisé dynamique ressemblera à la figure 2, qui correspond aux données présentées dans l’analyse précédente.

Description de la figure 2

La figure 2 montre un exemple d’analyse basée sur l’outil du tableau croisé dynamique. Cet outil comporte un tableau entièrement modifiable où les utilisateurs contrôlent l’emplacement des dimensions du cadre De-qui-à-qui. L’exemple illustré est utilisé pour analyser les contreparties à l’administration publique fédérale pour les Obligations du Canada, et montrer comment les détentions d’obligations varient au fil du temps.

Résumé et futurs développements

Les tableaux des CFP indiquent clairement le niveau d’endettement de divers secteurs de l’économie canadienne, ce qui constitue un indicateur utile de la vulnérabilité. Toutefois, sans savoir précisément à qui cette dette est dûe, il devient difficile de suivre la trace des chocs économiques et de leurs répercussions dans le reste de l’économie. En élargissant les CFP pour inclure les renseignements DQAQ, les analystes et les décideurs peuvent réaliser des prévisions et des analyses plus fiables des flux financiers intersectoriels, et identifier les secteurs et instruments les plus sensibles au risque financier.

À court terme, ces travaux d’élaboration serviront principalement à informer les utilisateurs des concepts et outils nécessaires afin de tirer le maximum de ces nouvelles données détaillées. Afin de rendre ces renseignements plus accessibles, nous avons mis en ligne un tableau croisé dynamique qui présente, dans un cadre DQAQ, un sous-ensemble d’instruments financiers des CFP. Nous encourageons les utilisateurs à faire l’essai de cet outil (hyperlien disponible dans la section précédente) afin de voir de quelles façons les différentes présentations matricielles peuvent être utiles pour l’interprétation des données des CFP.

Nous poursuivrons le développement de l’outil et intégrerons éventuellement des instruments plus complexes. Notre priorité est de se préparer aux exigences particulières énoncées dans la NSDD Plus et l’Initiative sur les lacunes statistiques du G20, tout en développant l’infrastructure statistique nécessaire à la production à long terme de données en format DQAQ. Le travail de développement se poursuivra instrument par instrument, et intégrera au fur et à mesure de nouveaux renseignements qui serviront à éclairer les statistiques existantes des CFP tout en s’assurant que les deux cadres comptables concordent parfaitement et soient toujours directement comparables.

L’objectif à long terme est de présenter toutes les données des CFP sur un modèle DQAQ, sur une base trimestrielle. Lors des diffusions trimestrielles subséquentes des CFP, de nouveaux détails du cadre DQAQ seront diffusés jusqu’à ce que les engagements internationaux du Canada soient rencontrés – ceux-ci consistant essentiellement à produire des tableaux matriciels DQAQ pour les « autres sociétés financières » dans le courant de l’année 2021. Une fois le modèle DQAQ élaboré pour tous les instruments des CFP, le système financier canadien comportera des infromations détaillées sur les contreparties. Les analystes et les décideurs seront en mesure d’évaluer entièrement le niveau d’interconnexion financière entre les secteurs et avec le reste du monde.

Annexe

Méthodologie : dérivation des tableaux « de qui à qui » à partir des Comptes financiers et du patrimoine

En règle générale, le passage des statistiques des CFP à un cadre de travail DQAQ doit suivre les étapes suivantes, le travail s’effectuant à l’intérieur de la structure matricielle comme dans les exemples précédents. Le nombre d’étapes dépend du nombre de relations de contrepartie en jeu pour un instrument donné, et de la quantité d’informations sur la contrepartie qu’il est possible d’extraire des sources de données existantes. Cette méthodologie sera suivie durant la phase de création du projet; cependant, une fois le volet DQAQ complètement développé, une combinaison d’approches descendantes (redistribution) et ascendantes (agrégations) sera utilisée, en fonction de la disponibilité des données pour chaque instrument.

- Création d’un tableau matriciel pour un compte particulier et une période donnée : repérage de tous les points de données potentiels par croisement de toutes les dimensions (secteur par secteur par instrument).

- Élimination des cellules indéterminées (p. ex. si certains secteurs ne peuvent émettre un instrument particulier).

- Estimation des valeurs des cellules intérieures à partir des données disponibles lorsque possible :

- les données actuellement publiées apparaîtront sous forme de totaux de rangée et de colonne;

- identification des sources de données qui contiennent des renseignements sur la contrepartie de manière à estimer les cellules intérieures.

- Le reste des cellules est estimé par l’utilisation de ratios et de calculs résiduels

Exemples additionnels

Cas simples : instruments « un à un » et « un à plusieurs »

Ces instruments comprennent des éléments comme des obligations gouvernementales ou des réserves internationales, où un seul secteur peut détenir le passif ou l’actif. Cela signifie que le passage des CFP à un cadre DQAQ demande seulement une remise en correspondance des données des CFP existantes. Les utilisateurs ayant des connaissances avancées des données des CFP seraient en mesure de bâtir une telle matrice à partir des données publiées actuellement. Par exemple, en trouvant les actifs des réserves internationales des sociétés financières (par exemple, 100 $ dans le tableau 3) et en sachant qu’ils doivent égaler les passifs des réserves internationales des non-résidents, il est facile de placer simplement le même chiffre dans la cellule où ces deux secteurs se recoupent.

| Secteur du côté des passifs, selon la résidence et selon le secteur résident | ||||||

|---|---|---|---|---|---|---|

| Résidents | Non-résidents | Actifs totaux | ||||

| Sociétés non-financières | Sociétés financières | Administations publiques générales | Ménages et Institutions sans but lucratif au service des ménages (ISBLSM) | |||

| dollars | ||||||

| Secteur du côté des actifs, selon la résidence et selon le secteur résident | ||||||

| Résidents | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence |

| Sociétés non-financières | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence |

| Sociétés financières | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | 100 | 100 |

| Administations publiques générales | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence |

| Ménages et ISBLSM | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence |

| Non-résidents | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence |

| Passifs totaux | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | Note .: indisponible pour toute période de référence | 100 | 100 |

|

. indisponible pour toute période de référence Source : Statistique Canada, « Comptes financiers et du patrimoine sur une base de qui à qui : certains instruments financiers », Les nouveautés en matière de comptes économiques canadiens (13-605-X), 2018. |

||||||

Dans ce cas, la seule entité à détenir les actifs des réserves internationales est la Banque du Canada (qui est classée dans le secteur des sociétés financières) et le seul secteur à devoir des réserves internationales sous forme de passif est celui des non-résidents. Bien qu’il soit facile de trouver des données dans les CFP, l’avantage qu’ajoute la présentation DQAQ est la relation de contrepartie rendue explicite, en montrant les données au croisement des secteurs de contrepartie concernés.

Cas complexes : instruments « plusieurs à plusieurs »

Dans les cas d’instruments plus complexes, par exemple les prêts, de nombreux secteurs pourraient détenir l’instrument en tant qu’actif, et de nombreux autres, le détenir en tant que passif. Lorsque la quasi-totalité des secteurs peut détenir l’actif et le passif, il devient difficile de déduire simplement l’intérieur de la matrice à partir des totaux des CFP publiés. Ainsi, pour chaque secteur, des sources de données plus détaillées sur les contreparties doivent être introduites. La méthodologie peut être spécifique à chaque cellule, selon les sources de données disponibles.

- Date de modification :