Direction des études analytiques : documents de recherche

Le patrimoine des femmes et des hommes seuls âgés de 50 ans et plus, 1999 à 2016

Passer au texte

Début du texte

Remerciements

L’auteur aimerait remercier Cilanne Boulet, de la Division des méthodes de la statistique sociale de Statistique Canada, et John Nicoletta, du Centre de la statistique du revenu et du bien-être socioéconomique de Statistique Canada, pour les discussions utiles concernant l’Enquête sur la sécurité financière. La présente étude est financée par le ministère des Femmes et de l’Égalité des genres.

Résumé

À l’aide de données de l’Enquête sur la sécurité financière de 1999, de 2005, de 2012 et de 2016, la présente étude permet d’évaluer l’évolution du patrimoine des femmes et des hommes seuls âgés de 50 ans et plus de 1999 à 2016. Dans l’ensemble, l’étude permet de dresser un portrait assez positif de la situation économique des femmes seules comparativement à celle des hommes seuls, tout en mettant en évidence le fait que tant les hommes seuls que les femmes seules sont en général plus vulnérables sur le plan économique aux chocs de revenu et aux dépenses imprévues que les couples du même âge sans enfants à la maison.

Mots clés : avoirs, endettement, patrimoine, vulnérabilité financière.

Sommaire

L’évolution du patrimoine, des avoirs et des dettes de divers groupes de Canadiens depuis la fin des années 1990 a été documentée dans plusieurs études. Cependant, on en sait peu sur l’évolution du patrimoine des femmes et des hommes seuls âgés de 50 ans et plus, qui représentent une grande partie de la population. À l’aide des données de l’Enquête sur la sécurité financière de 1999, de 2005, de 2012 et de 2016, la présente étude permet de combler cette lacune en matière d’information.

Le concept de patrimoine utilisé dans la présente étude tient compte de l’ensemble des avoirs et des dettes des femmes et des hommes seuls. L’ensemble des avoirs comprend les avoirs financiers (p. ex. les comptes bancaires, les rentes, les héritages, les régimes enregistrés d’épargne-retraite [REER], les fonds enregistrés de revenu de retraite [FERR] et les avoirs dans un régime de pension agréé [RPA]) et les biens matériels (p. ex. les voitures, une résidence principale, les objets de valeur et de collection et le contenu de la résidence). L’ensemble des dettes comprend tous les éléments de passif (p. ex. la dette hypothécaire, la dette d’études, la dette liée aux prêts automobiles et la dette liée aux cartes de crédit). Cependant, le droit à des prestations futures du Régime de pensions du Canada, du Régime des rentes du Québec ou de la Sécurité de la vieillesse et les mesures des gains futurs actualisés des membres de la famille sont exclus.

L’étude permet de cerner plusieurs grandes tendances :

- De 1999 à 2016, le patrimoine médian a augmenté plus rapidement chez les femmes seules âgées de 50 ans et plus que chez les hommes seuls âgés de 50 ans et plus.

- Conjuguée au fait que le patrimoine médian des femmes seules âgées de 50 ans et plus était légèrement plus important que celui de leurs homologues masculins en 1999, cette augmentation plus marquée a fait en sorte que les femmes seules âgées de 50 ans et plus avaient un patrimoine médian beaucoup plus important que les hommes seuls âgés de 50 ans et plus en 2016.

- On observe une augmentation plus rapide du patrimoine médian des femmes seules chez les personnes âgées seules (c.-à-d. celles âgées de 65 ans et plus), mais non chez les personnes seules plus jeunes (c.-à-d. celles âgées de 50 à 64 ans).

- Les personnes âgées seules ont connu une augmentation plus marquée de leur patrimoine que leurs homologues masculins pendant la période allant de 1999 à 2016, en grande partie en raison de l’augmentation plus rapide de leur patrimoine immobilier et de leurs avoirs dans un RPA. On peut tirer la même conclusion lorsqu'on se penche sur l’ensemble des femmes et des hommes seuls âgés de 50 ans et plus.

- En 2016, les femmes seules âgées de 50 ans et plus étaient plus susceptibles d’être propriétaires et de détenir des avoirs dans un RPA que les hommes seuls âgés de 50 ans et plus. On observe également cette différence entre les sexes chez les personnes seules âgées de 50 à 64 ans. On n’observe aucune différence importante entre les sexes pour ces deux dimensions chez les personnes âgées seules.

- Chez les propriétaires, la valeur nette médiane tirée de la résidence principale en 2016 était plus élevée chez les femmes seules âgées de 50 ans et plus qu’elle l’était chez les hommes seuls âgés de 50 ans et plus.

- Peu importe l’âge, les femmes et les hommes seuls présentaient des ratios de la dette au revenu semblables en 2016. Leur propension à avoir des paiements hypothécaires était également semblable.

- Comparativement à leurs homologues âgés de 65 ans et plus, les femmes et les hommes seuls âgés de 50 à 64 ans a) présentaient des ratios de la dette au revenu plus élevés; b) étaient moins susceptibles de payer en entier leur solde de carte de crédit chaque mois; c) étaient plus susceptibles de retirer de l’argent d’un REER pour des raisons autres que l’achat d’une rente ou d’un FERR, le recours au Régime d’accession à la propriété ou le recours au Régime d’encouragement à l’éducation permanente; d) étaient plus susceptibles d’avoir un faible revenu; e) étaient plus susceptibles de n’avoir aucun patrimoine financier. Cependant, pour plusieurs de ces dimensions, on n’observe aucune différence importante entre les sexes.

- En 2016, environ 5 % des femmes et des hommes seuls plus jeunes avaient un faible revenu et n’avaient aucun patrimoine financier. Ce groupe est particulièrement vulnérable aux chocs de revenu négatifs et aux dépenses imprévues.

- Peu importe l’âge et l’année étudiés, les femmes seules avaient un patrimoine beaucoup moins important que les couples sans enfants à la maison et dont le soutien économique principal était une femme du même âge. On peut observer la même chose chez les hommes seuls, comparativement aux couples sans enfants à la maison et dont le soutien économique principal était un homme du même âge.

- Peu importe l’âge et le sexe du soutien économique principal, l’incidence du faible revenu en 2016 était au moins cinq fois plus faible chez les couples sans enfants à la maison dont le soutien économique principal était âgé de 50 ans ou plus que chez les personnes seules âgées de 50 ans et plus.

- En 2016, une plus grande proportion du patrimoine des femmes seules âgées de 50 ans et plus prenait la forme d’une résidence principale, comparativement à leurs homologues masculins, mais une plus faible proportion prenait la forme d’autres résidences et de la valeur nette d’une entreprise.

Dans l’ensemble, les résultats permettent de dresser un portrait assez positif de la situation économique des femmes seules comparativement à celle des hommes seuls, tout en mettant en évidence le fait que tant les hommes seuls que les femmes seules sont, en général, plus vulnérables sur le plan économique aux chocs de revenu et aux dépenses imprévues que les couples du même âge.

1 Introduction

L’évolution du patrimoine, des avoirs et des dettes de divers groupes de Canadiens depuis la fin des années 1990 a été documentée dans plusieurs études (Uppal et Larochelle-Côté, 2015a, 2015b; Messacar et Morissette, 2015; Uppal, 2019a, 2019b; Heisz et Richards, 2019; Gellatly et Richards, 2019; Morissette, 2019a, 2019b). Cependant, on en sait peu sur l’évolution du patrimoine des femmes et des hommes seuls âgés de 50 ans et plus, qui représentent une grande partie de la population.

En 2016, le Canada comptait 3,0 millions de femmes et d’hommes seuls âgés de 50 ans et plusNote . Au cours de cette même année, environ 4,8 millions de familles économiquesNote étaient dirigées par une personne âgée de 50 ans ou plus. Ainsi, que l’on considère leur nombre absolu ou qu’on les compare avec le soutien économique principal des familles économiques, les femmes et les hommes seuls âgés de 50 ans et plus représentent un segment important de la population du Canada.

Il importe de documenter l’évolution du patrimoine des femmes et des hommes seuls âgés de 50 ans et plus depuis la fin des années 1990 pour différentes raisons. Comme la plupart des Canadiens, les personnes seules ont probablement vu leur espérance de vie augmenter au cours des dernières décennies. Cependant, contrairement à leurs homologues qui sont mariés ou qui vivent en union libre, les personnes seules ne peuvent pas compter sur un second soutien pour les aider à épargner en vue de la retraite. Étant donné que la probabilité de former ultérieurement un couple diminue avec l’âge (Bumpass et coll., 1990), cela suppose que les femmes et les hommes seuls âgés de 50 ans et plus sont plus susceptibles que les autres Canadiens de compter sur les propres efforts pour préparer leur retraite. Compte tenu de la diminution générale de la protection offerte par les régimes de pension agréés (RPA), certaines personnes seules pourraient présenter un risque d’être mal préparées pour la retraite.

Les défis liés à l’épargne en vue de la retraite pourraient aussi être différents chez les femmes et les hommes seuls. Si les femmes seules ont généralement une rémunération à vie moins élevée que les hommes seuls, mais présentent des taux d’épargne semblables, leurs épargnes-retraite seront plus limitées que celles de leurs homologues masculins. De plus, un montant d’épargne-retraite donné pourrait ultérieurement donner lieu à un patrimoine financier moins important si la moins grande littératie financière des femmes (documentée par Drolet, 2016) fait en sorte qu’elles obtiennent des taux de rendement plus faibles sur leurs investissements financiers. Étant donné que les femmes ont une plus grande espérance de vie que les hommes, la différence qui au chapitre du patrimoine financier qui en résulte, le cas échéant, pourrait diminuer le bien-être économique pendant la retraite chez les femmes seules. En revanche, si la protection offerte par un RPA est plus importante chez les femmes seules que chez les hommes seuls, comme c’est le cas dans l’ensembleNote , leurs avoirs dans un RPA pourraient être plus importants que ceux de leurs homologues masculins.

En somme, même si les femmes et les hommes seuls âgés de 50 ans et plus représentent un segment important de la population canadienne, de nombreuses questions concernant leur patrimoine demeurent sans réponse.

La présente étude a pour but de combler cette lacune en matière d’information. À l’aide de différents cycles de l’Enquête sur la sécurité financière (ESF), l’étude permet d’analyser l’évolution du patrimoine des femmes et des hommes seuls âgés de 50 ans et plus de 1999 à 2016. Le patrimoine s’entend de l’ensemble des avoirs moins l’ensemble des dettes. L’ensemble des avoirs comprend les avoirs financiers (p. ex., les comptes bancaires, les régimes enregistrés d’épargne-retraite [REER] et les avoirs dans un RPA) et les biens matériels (p. ex. les voitures, une résidence principale et le contenu de la résidence). L’ensemble des dettes comprend tous les éléments de passif (p. ex. la dette hypothécaire, la dette d’études et la dette liée aux prêts automobiles).

Le patrimoine des femmes et des hommes seuls âgés de 50 ans et plus a évolué différemment pour différentes raisons. Contrairement aux hommes, les femmes ont accru leur activité sur le marché du travail et leur rémunération à long terme a augmenté au cours des quatre dernières décennies (Fortin, 2019), ce qui a amélioré leur capacité à épargner et à accumuler un patrimoine. Elles se sont aussi orientées vers des professions mieux rémunérées et ont accru leur présence dans le secteur public, dans lequel la plupart des emplois sont assortis d’un RPANote . Ces changements sont susceptibles d’avoir accru leurs avoirs dans un régime de pension ainsi que leur capacité à accumuler d’autres types d’épargnes. En revanche, les taux de syndicalisation des hommes ont diminué de façon marquée, réduisant ainsi leur protection offerte par un RPANote . C’est pourquoi le patrimoine et les avoirs dans les régimes de pension (une composante importante du patrimoine) des femmes seules peuvent avoir augmenté plus rapidement que ceux des hommes seuls.

La présente étude vise à répondre aux questions suivantes :

- De 1999 à 2016, le patrimoine des femmes seules âgées de 50 ans et plus a-t-il augmenté plus rapidement que celui de leurs homologues masculins?

- Le patrimoine des femmes et des hommes seuls âgés de 50 ans et plus a-t-il augmenté à un rythme semblable, comparativement aux couples sans enfants à la maison et dont le soutien économique principal était âgé de 50 ans ou plus?

- Quels sont les avoirs à l’origine de la plus grande partie de la variation du patrimoine des femmes seules pendant la période allant de 1999 à 2016? Ces avoirs sont-ils les mêmes que ceux qui sont à l’origine de la plus grande partie de la variation du patrimoine des hommes seuls?

- Comment les taux de propriété résidentielle des femmes seules se comparent-ils à ceux des hommes seuls?

- Comment la proportion des femmes seules ayant des avoirs dans un RPA se compare-t-elle à celle des hommes seuls?

- Quels sont les groupes de femmes et d’hommes seuls, le cas échéant, qui sont relativement vulnérables aux chocs financiers? La vulnérabilité à ces chocs a-t-elle augmenté ou diminué au fil du temps?

- Comment les taux d’endettement et des comportements précis liés à la gestion des finances (p. ex. avoir recours aux prêts sur salaire, retirer de l’argent d’un REER ou payer les soldes de carte de crédit) se comparent-ils entre les hommes seuls et les femmes seules?

L’étude rassemble les données de l’ESF de 1999, de 2005, de 2012 et de 2016 pour répondre à ces questions. Étant donné que l’ESF contient des renseignements sur l’âge, le sexe et le type de famille pour chacune des quatre années, elle permet de faire des comparaisons du patrimoine chez les femmes et les hommes seuls âgés de 50 ans et plus pendant la période allant de 1999 à 2016Note .

Cependant, l’ESF présente certaines limites. Elle ne fournit pas de renseignements sur le patrimoine pendant la période allant de 1999 à 2016 selon des facteurs de diversité comme la race, le statut d’Autochtone, la limitation des activités ou le statut LGBTQ2+ (personnes lesbiennes, gaies, bisexuelles, transgenres, queers [ou se remettant parfois en question] et bispirituelles). La raison en est que ces renseignements ont été recueillis seulement au cours de certaines des quatre années mentionnées ci-dessus ou qu’ils n’ont pas été recueillis jusqu’à ce jourNote . Par conséquent, il n’est pas possible dans le cadre de l’étude de désagréger les résultats selon ces quatre facteurs de diversitéNote .

Le présent document est structuré de la manière suivante. La section 2 présente les données et les concepts utilisés dans l’étude. La section 3 expose les tendances liées au patrimoine chez différents groupes de personnes seules de 1999 à 2016. La section 4 porte sur l’évolution des taux de propriété résidentielle et l’incidence des avoirs dans un RPA chez différents groupes au cours des dernières années. Elle quantifie également la mesure dans laquelle ces deux types d’avoirs sont à l’origine de la variation du patrimoine observée de 1999 à 2016. La section 5 présente des statistiques sur les taux d’endettement et différents comportements associés à la gestion des finances. Ces comportements concernent notamment l’utilisation par les personnes seules de prêts sur salaire au cours des trois années précédentes, le retrait d’un montant provenant d’un REER à un moment quelconque et, pour celles qui étaient titulaires d’une carte de crédit, le paiement en entier des soldes de ces cartes chaque mois. La section 5 évalue aussi le pourcentage des personnes seules qui ont un faible revenu et n’ont aucun patrimoine financierNote . La section 6 indique la mesure dans laquelle la composition du patrimoine des femmes seules âgées de 50 ans et plus se distinguait de celle de leurs homologues masculins en 2016. La section 7 présente un résumé des principales constatations de l’étude.

2 Données et concepts

La présente étude repose sur les données de l’ESF de 1999, de 2005, de 2012 et de 2016. Les échantillons de toutes les enquêtes représentent toutes les familles économiques et les personnes ne faisant pas partie d’une famille économique au Canada, à l’exception des résidents des territoires, des ménages vivant dans les réserves indiennes, des membres à temps plein des Forces armées canadiennes et des résidents d’établissements institutionnelsNote . Dans le cas des familles économiques, les données ont été obtenues pour tous les membres de la famille âgés de 15 ans et plus (voir l’annexe 1 pour obtenir plus de précisions)Note .

Le concept de patrimoine utilisé dans l’ESF tient compte de l’ensemble des avoirs et des dettes d’une famille économique ou d’une personne seule. L’ensemble des avoirs comprend les avoirs financiers (p. ex. les comptes bancaires, les rentes, les héritages, les REER, les FERR et les avoirs dans un RPA) et les biens matériels (p. ex. les voitures, une résidence principale, les objets de valeur et de collection et le contenu de la résidence). L’ensemble des dettes comprend tous les éléments de passif (p. ex. la dette hypothécaire, la dette d’études, la dette liée aux prêts automobiles et la dette liée aux cartes de crédit). Cependant, le droit à des prestations futures du Régime de pensions du Canada, du Régime des rentes du Québec ou de la Sécurité de la vieillesse et les mesures des gains futurs actualisés des membres de la famille sont exclus.

En plus des renseignements sur le patrimoine recueillis à l’échelle de la famille économique ou de la personne seule, les caractéristiques socioéconomiques du soutien économique principal sont recueillies dans le cadre de l’ESF. Ces caractéristiques comprennent entre autres l’âge, le sexe, le niveau de scolarité, le statut d’immigration et le nombre d’années passées au Canada depuis l’établissement. Toutes les enquêtes mesurent également le revenu familial après impôt au cours de l’année précédant la collecte des données (p. ex. au cours de l’année 1998 pour l’ESF de 1999). Cela permet d’évaluer la mesure dans laquelle les personnes a) vivent au sein de familles à faible revenu, b) n’ont aucun patrimoine financier ou c) vivent au sein de familles à faible revenu n’ayant aucun patrimoine financier. Ces familles sont vraisemblablement plus vulnérables que d’autres sur le plan économique.

La présente étude est axée sur les personnes seules, à savoir les personnes ne faisant pas partie d’une famille économique, âgées de 50 ans et plus. Cela comprend les personnes qui vivent seules ou seulement avec des personnes non apparentées. Comme on le verra ci-dessous, la plupart des personnes seules âgées de 50 ans et plus avaient auparavant un conjoint ou un partenaire. Autrement dit, la plupart d’entre elles étaient veuves, séparées ou divorcées. Afin de mettre les choses en contexte, les statistiques sur les personnes seules âgées de 50 ans et plus et celles sur les couples sans enfants à la maison et dont le soutien économique principal était âgé de 50 ans ou plusNote font parfois l’objet d’une comparaison.

Dans l’ensemble de l’étude, les données sur le patrimoine et le revenu sont converties en dollars de 2016 à l’aide de l’Indice des prix à la consommation pour l’ensemble des produits et des services à l’échelle du Canada. Les termes « patrimoine » et « valeur nette » sont utilisés de façon interchangeable. Étant donné que le patrimoine est une variable ayant une dispersion relativement élevée, le patrimoine moyen n’est souvent pas représentatif du patrimoine « caractéristique » des personnes ou des familles dans un groupe donné. C’est pourquoi la majeure partie de la discussion sera axée, à moins d’indication contraire, sur le patrimoine médianNote . Le terme « personnes âgées seules » est utilisé pour désigner les personnes seules âgées de 65 ans et plus, tandis que le terme « personnes seules plus jeunes » désigne les personnes seules âgées de 50 à 64 ans. Pour éviter les répétitions, le terme « femmes et hommes seuls » est souvent utilisé pour désigner les femmes et les hommes seuls âgés de 50 ans et plus.

3 Tendances liées au patrimoine

3.1 Trois millions de femmes et d’hommes âgés de 50 ans et plus étaient seuls en 2016

La taille de divers groupes de personnes seules est d’abord évaluée et des renseignements sont fournis sur certaines sources d’accumulation de patrimoine potentiellement importantes.

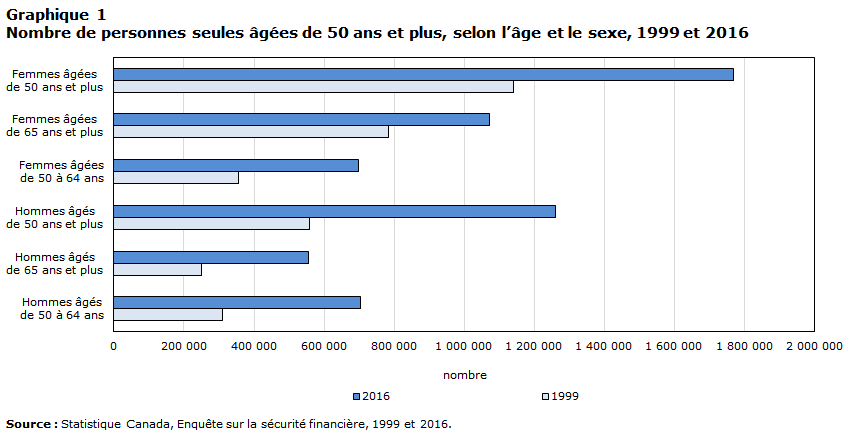

Le graphique 1 montre qu’environ 1,07 million de femmes âgées de 65 ans et plus étaient seules en 2016, en hausse par rapport à environ 785 000 en 1999. Près de 700 000 femmes âgées de 50 à 64 ans étaient seules en 2016, comparativement à 356 000 en 1999. Par conséquent, on comptait environ 1,77 million de femmes seules âgées de 50 ans et plus en 2016, en hausse par rapport à environ 1,14 million en 1999. En revanche, on comptait environ 1,26 million d’hommes seuls âgés de 50 ans et plus en 2016, ce qui représente plus du double de l’estimation d’environ 560 000 en 1999. Par conséquent, 3,03 millions de femmes et d’hommes âgés de 50 ans et plus étaient seuls en 2016. Ce chiffre représente une proportion importante de la population canadienneNote .

3.2 Une activité accrue sur le marché du travail et un niveau de scolarité de plus en plus élevé ont probablement favorisé l’accumulation de patrimoine chez les femmes seules

Pour comprendre la façon dont le patrimoine des personnes seules âgées de 50 ans et plus a évolué de 1999 à 2016, il importe de relever certains facteurs qui peuvent avoir favorisé ou freiné l’accumulation de patrimoine au cours de cette période.

Tableau de données du graphique 1

| 1999 | 2016 | |

|---|---|---|

| nombre | ||

| Femmes âgées de 50 ans et plus | 1 140 636 | 1 768 945 |

| Femmes âgées de 65 ans et plus | 784 588 | 1 071 453 |

| Femmes âgées de 50 à 64 ans | 356 048 | 697 492 |

| Hommes âgés de 50 ans et plus | 559 125 | 1 259 317 |

| Hommes âgés de 65 ans et plus | 249 966 | 555 839 |

| Hommes âgés de 50 à 64 ans | 309 159 | 703 478 |

| Source : Statistique Canada, Enquête sur la sécurité financière, 1999 et 2016. | ||

L’activité accrue des femmes sur le marché du travail est l’un de ces facteurs. Le graphique 2 montre que les femmes qui étaient âgées de 50 à 64 ans en 2016 affichaient, au cours de leur vie, des taux d’activité beaucoup plus élevés que les femmes qui étaient âgées de 50 à 64 ans en 1999Note . En revanche, on n’observe aucune augmentation semblable chez les hommes. Si l’on part de l’hypothèse plausible selon laquelle l’activité accrue sur le marché du travail observée chez les femmes âgées de 50 à 64 ans de 1999 à 2016 s’applique aussi aux femmes qui étaient seules en 1999 ou en 2016, cette tendance aura pour effet d’accroître la rémunération à vie des femmes seules. Une telle augmentation de la rémunération à vie aura pour effet, toutes choses étant égales par ailleurs, d’accroître la capacité des femmes seules à épargner et à accumuler un patrimoine. C’est pourquoi on peut s’attendre à observer un patrimoine plus important chez les femmes seules qui étaient âgées de 50 à 64 ans en 2016 que chez leurs homologues âgées de 50 à 64 ans en 1999.

Tableau de données du graphique 2

| Âge | Femmes, cohorte de 1999 | Femmes, cohorte de 2016 | Hommes, cohorte de 1999 | Hommes, cohorte de 2016 |

|---|---|---|---|---|

| pourcentage | ||||

| 27 à 41 ans | 53,4 | 77,7 | 96,4 | 93,2 |

| 28 à 42 ans | 55,0 | 78,0 | 96,4 | 93,0 |

| 29 à 43 ans | 59,3 | 77,5 | 96,5 | 92,5 |

| 30 à 44 ans | 59,5 | 78,7 | 97,0 | 92,5 |

| 31 à 45 ans | 61,6 | 79,5 | 96,3 | 93,3 |

| 32 à 46 ans | 65,2 | 80,0 | 96,6 | 93,1 |

| 33 à 47 ans | 64,9 | 79,7 | 95,0 | 92,7 |

| 34 à 48 ans | 67,2 | 80,2 | 95,1 | 92,3 |

| 35 à 49 ans | 69,0 | 81,0 | 95,3 | 92,2 |

| 36 à 50 ans | 69,7 | 82,6 | 94,7 | 92,6 |

| 37 à 51 ans | 69,4 | 82,5 | 94,5 | 92,5 |

| 38 à 52 ans | 71,1 | 81,8 | 94,3 | 91,5 |

| 39 à 53 ans | 72,9 | 81,7 | 93,9 | 92,0 |

| 40 à 54 ans | 71,7 | 81,5 | 93,4 | 90,9 |

| 41 à 55 ans | 71,5 | 81,6 | 92,4 | 90,1 |

| 42 à 56 ans | 71,8 | 81,3 | 91,1 | 89,5 |

| 43 à 57 ans | 69,4 | 80,3 | 89,1 | 88,2 |

| 44 à 58 ans | 68,2 | 79,5 | 87,2 | 87,7 |

| 45 à 59 ans | 65,6 | 78,0 | 85,6 | 85,6 |

| 46 à 60 ans | 63,6 | 77,4 | 82,8 | 84,7 |

| 47 à 61 ans | 60,3 | 74,9 | 80,1 | 83,4 |

| 48 à 62 ans | 57,6 | 71,8 | 78,2 | 81,1 |

| 49 à 63 ans | 55,8 | 69,6 | 74,5 | 80,1 |

| 50 à 64 ans | 53,1 | 67,8 | 72,0 | 77,7 |

| Source : Statistique Canada, Enquête sur la population active (fichiers de septembre). | ||||

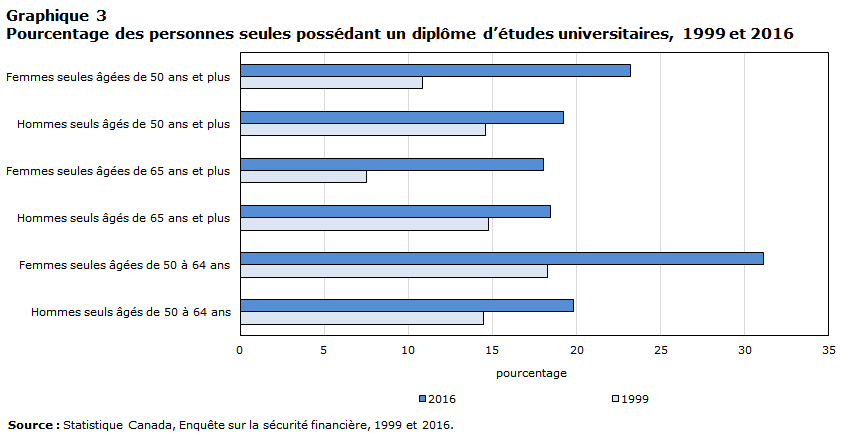

Le niveau de scolarité de plus en plus élevé des femmes seules plus jeunes est une autre raison pour laquelle on peut s’attendre à une augmentation de leur patrimoine de 1999 à 2016. Comme le montre le graphique 3, la proportion des femmes seules plus jeunes possédant un diplôme d’études universitaires a augmenté pour passer de 18 % en 1999 à 31 % en 2016. Les pourcentages correspondants chez les hommes seuls plus jeunes étaient de 15 % et de 20 %. Étant donné qu’un niveau de scolarité plus élevé est généralement associé à une rémunération à vie plus élevée (Frenette, 2014), on s’attend à ce que l’augmentation marquée du niveau de scolarité chez les femmes seules plus jeunes favorise l’accumulation de patrimoine chez ce groupeNote .

Tableau de données du graphique 3

| 1999 | 2016 | |

|---|---|---|

| pourcentage | ||

| Femmes seules âgées de 50 ans et plus | 10,8 | 23,2 |

| Hommes seuls âgés de 50 ans et plus | 14,6 | 19,2 |

| Femmes seules âgées de 65 ans et plus | 7,5 | 18,0 |

| Hommes seuls âgés de 65 ans et plus | 14,8 | 18,4 |

| Femmes seules âgées de 50 à 64 ans | 18,2 | 31,1 |

| Hommes seuls âgés de 50 à 64 ans | 14,5 | 19,8 |

| Source : Statistique Canada, Enquête sur la sécurité financière, 1999 et 2016. | ||

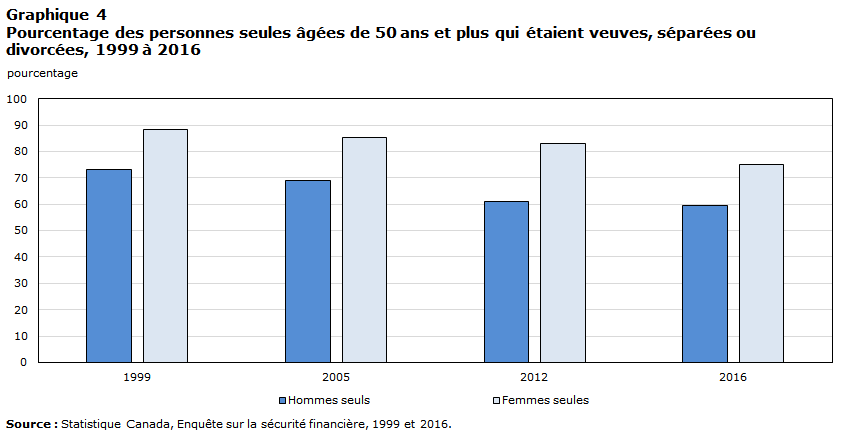

Les antécédents familiaux peuvent également jouer un rôle. Depuis la fin des années 1990, proportionnellement moins de femmes et d’hommes seuls âgés de 50 ans et plus ont été mariés ou ont vécu en union libre plus tôt dans leur vie. En 2016, 75 % des femmes seules âgées de 50 ans et plus avaient auparavant eu un partenaire (c.-à-d. qu’elles étaient veuves, séparées ou divorcées), en baisse par rapport à 88 % en 1999 (graphique 4). Les pourcentages correspondants chez les hommes seuls âgés de 50 ans et plus sont de 59 % et de 73 %. Si l’on s’attend à ce que l’activité accrue sur le marché du travail et le niveau de scolarité plus élevé d’un groupe donné donnent lieu à un patrimoine plus important chez ce groupe, on ne sait pas clairement si le fait d’avoir eu un partenaire dans le passé aurait tendance à réduire ou à accroître le patrimoineNote . Cependant, il convient de souligner que, pour chaque année étudiée, proportionnellement moins d’hommes seuls âgés 50 ans et plus avaient eu un partenaire dans le passé, comparativement à leurs homologues fémininesNote .

Tableau de données du graphique 4

| Hommes seuls | Femmes seules | |

|---|---|---|

| pourcentage | ||

| 1999 | 73,0 | 88,3 |

| 2005 | 69,0 | 85,1 |

| 2012 | 60,8 | 83,0 |

| 2016 | 59,4 | 75,1 |

| Source : Statistique Canada, Enquête sur la sécurité financière. | ||

3.3 Les femmes seules avaient un patrimoine médian plus important que les hommes seuls en 2016

Le tableau 1 présente le patrimoine des femmes et des hommes seuls pour la période allant de 1999 à 2016. Les chiffres sont présentés chez les femmes et les hommes seuls âgés de 50 ans et plus, ainsi que chez ceux âgés de 50 à 64 ans (personnes seules plus jeunes) et chez ceux âgés de 65 ans et plus (personnes âgées seules)Note .

En 2016, les femmes seules avaient un patrimoine médian plus important que les hommes seuls. La valeur nette médiane des femmes seules âgées de 50 ans et plus s’élevait à environ 266 100 $, comparativement à 195 000 $ chez les hommes seuls âgés de 50 ans et plusNote . Le patrimoine médian des femmes seules plus jeunes s’établissait à 222 100 $, un nombre presque deux fois plus élevé que celui du patrimoine médian des hommes seuls plus jeunes (129 800 $)Note . Le patrimoine médian des femmes seules âgées de 65 et plus était un peu plus élevé que celui de leurs homologues masculins, mais la différence n’est pas significative sur le plan statistique aux niveaux ordinaires.

La valeur nette médiane plus élevée des femmes seules âgées de 50 ans et plus était attribuable à l’augmentation plus marquée de leur patrimoine de 1999 à 2016. Pendant cette période, le patrimoine médian des femmes seules a augmenté de 91 %, comparativement à 48 % chez leurs homologues masculins (tableau 1)Note . En 1999, les femmes et les hommes seuls avaient un patrimoine médian assez semblable.

Conformément aux attentes mentionnées ci-dessus concernant l’effet de l’activité accrue des femmes sur le marché du travail et de leur niveau de scolarité de plus en plus élevé sur l’accumulation de patrimoine, le patrimoine médian a considérablement augmenté ( de 95 %) tant chez les femmes seules âgées de 50 à 64 ans que chez celles âgées de 65 ans et plusNote . En revanche, le patrimoine médian a peu augmenté chez les hommes seuls âgés de 65 ans et plus.

Même si l’activité sur le marché du travail et le niveau de scolarité ont davantage augmenté chez les femmes seules âgées de 50 à 64 ans que chez les hommes seuls âgés de 50 à 64 ans, le patrimoine médian semble avoir augmenté plus lentement chez le premier groupe que chez le second groupe de 1999 à 2016 (tableau 1). Plus précisément, les estimations issues de l’ESF donnent à penser que le patrimoine médian a augmenté de 95 % chez les femmes seules âgées de 50 à 64 ans, comparativement à 132 % chez les hommes seuls âgés de 50 à 64 ans. Cette constatation met en évidence le fait qu’une foule de facteurs autres que l’activité sur le marché du travail et le niveau de scolarité (p. ex. les héritages, les différences régionales observées dans l’augmentation des prix des maisons et les différences de taux d’épargne et de taux de rendement de l’épargne) peuvent avoir une incidence sur l’accumulation de patrimoine.

Le tableau 1 montre également que, peu importe le groupe d’âge et l’année étudiés, les femmes seules avaient un patrimoine beaucoup moins important que les couples sans enfants à la maison et dont le soutien économique principal était une femme du même âge. On peut observer la même chose chez les hommes seuls, comparativement aux couples sans enfants à la maison et dont le soutien économique principal était un homme du même âge. Par exemple, le patrimoine médian des couples sans enfants à la maison et dont le soutien économique principal était un homme âgé de 50 ans ou plus s’élevait à 801 500 $ en 2016, un montant correspondant à quatre fois le patrimoine médian de 195 000 $ observé chez les hommes seuls âgés de 50 ans et plus.

La comparaison des taux de croissance du patrimoine des différents types de famille indique que le patrimoine médian des femmes seules âgées de 50 ans et plus a augmenté un peu plus lentement (91 %) que le patrimoine médian des couples sans enfants à la maison et dont le soutien économique principal était une femme âgée de 50 ans ou plus (113 %). On peut observer une tendance semblable chez les hommes seuls âgés de 50 ans et plus.

Afin de mieux comprendre les facteurs à l’origine de ces tendances, l’évolution de deux grandes composantes du patrimoine, à savoir le patrimoine immobilier et les avoirs dans un RPA, est examinée. Le patrimoine immobilier et les avoirs dans un RPA sont potentiellement des facteurs de croissance du patrimoine déterminants étant donné que, comme on le verra ci-dessous, ils représentaient plus de 60 % du patrimoine moyen des femmes et des hommes seuls âgés de 50 ans et plus en 2016.

4 Propriété résidentielle et avoirs dans un régime de pension agréé

De la fin des années 1990 à 2016, les taux d’intérêt réels (y compris ceux des hypothèques) et les taux de rendement sur le marché des capitaux ont diminué. Alors que les prix des maisons ont augmenté pendant cette période, la baisse des taux d’intérêt réels peut avoir incité des personnes seules à devenir propriétaires de leur résidence. Ainsi, les taux de propriété résidentielle pourraient avoir augmenté chez certains groupes de personnes seules depuis 1999.

4.1 Les taux de propriété résidentielle étaient plus élevés chez les femmes seules âgées de 50 ans et plus que chez leurs homologues masculins

Le tableau 3 montre que c’était le cas chez les personnes seules plus jeunes. Le pourcentage des propriétaires chez les femmes seules âgées de 50 à 64 ans est passé de 46 % en 1999 à 55 % en 2016. Les pourcentages correspondants chez les hommes seuls plus jeunes sont de 37 % et de 45 %, respectivement. Par conséquent, les femmes seules plus jeunes étaient plus susceptibles que les hommes seuls plus jeunes d’être propriétaires en 2016. En revanche, les taux de propriété résidentielle étaient assez semblables en 1999 et en 2016 tant chez les femmes seules que chez les hommes seuls âgés de 65 ans et plus. Il en résulte que les taux de propriété résidentielle étaient plus élevés en 2016 chez les femmes seules âgées de 50 ans et plus que chez leurs homologues masculinsNote .

L’augmentation des prix des maisons depuis la fin des années 1990 a profité aux propriétaires. Peu importe l’âge ou le sexe, les personnes seules qui étaient propriétaires ont vu la valeur médiane de leur résidence principale augmenter de 74 % à 110 % de 1999 à 2016. Par conséquent, la valeur nette médiane de leur logement (leurs avoirs immobiliers moins leur dette hypothécaire) a considérablement augmenté pendant cette période. Cette valeur a augmenté plus rapidement chez les femmes âgées seules (91 %) que chez leurs homologues masculins (66 %), ce qui donne à penser que les différences observées dans les taux de croissance de la valeur nette des logements pourraient expliquer en partie le fait que la valeur nette médiane des femmes âgées seules a augmenté plus rapidement que celle des hommes âgés seuls.

4.2 Les taux de croissance de la valeur médiane des avoirs dans un régime de pension agréé étaient plus élevés chez les femmes seules âgées de 50 ans et plus que chez les hommes seuls âgés de 50 ans et plus

La baisse des taux d’intérêt réels observée de 1999 à 2016 a également entraîné une augmentation de la valeur (actualisée) des RPA à prestations déterminées, qui représentent la majorité des RPANote . Par conséquent, les personnes seules qui a) sont retraitées et ont un RPA à prestations déterminées, b) ont actuellement un emploi qui est assorti d’un tel RPA ou c) sont actuellement sur le marché du travail et avaient auparavant un emploi assorti d’un tel RPA connaîtront une augmentation de la valeur de leur régime de pension.

Le tableau 4 confirme que c’était le cas, surtout chez les femmes seules. Tous les groupes de femmes seules qui avaient des avoirs dans un RPA ont connu une augmentation importante de la valeur médiane de ces avoirs. Par exemple, la valeur médiane des avoirs dans un RPA des femmes seules âgées de 50 ans et plus a augmenté de 63 % de 1999 à 2016. L’augmentation correspondante chez les hommes seuls âgés de 50 ans et plus est de 33 %.

La valeur médiane des avoirs dans un RPA a plus que doublé chez les femmes seules plus jeunes et elle a augmenté de 52 % chez les femmes âgées seules. Les taux de croissance étaient plus faibles chez les hommes seuls, surtout ceux âgés de 55 à 64 ans. Par conséquent, les différences observées dans les taux de croissance de la valeur des avoirs dans un RPA peuvent aussi avoir contribué à accroître la valeur nette médiane des femmes âgées seules plus rapidement que celle de leurs homologues masculins.

Les tendances différentes au chapitre de la protection offerte par un RPA semblent aussi avoir joué un rôle. Si le pourcentage des femmes âgées seules ayant des avoirs dans un RPA a augmenté pour passer de 37 % en 1999 à 45 % en 2016, le pourcentage des hommes âgés seuls ayant des avoirs dans un RPA était d’environ 45 % pour les deux années.

L’incidence des avoirs financiers dans un RPA a augmenté de 8 points de pourcentage chez les femmes seules plus jeunes pendant cette période, tandis que l’augmentation correspondante s’élevait à 6 points de pourcentage chez les hommes seuls plus jeunes. En 2016, 47 % des femmes seules plus jeunes avaient des avoirs dans un RPA, comparativement à 38 % de leurs homologues masculins.

Ensemble, les chiffres présentés dans les tableaux 3 et 4 fournissent des données probantes indiquant que, de 1999 à 2016, l’augmentation plus rapide de la protection offerte par un RPA, de la valeur du patrimoine immobilier et de la valeur des régimes de pension liés au travail chez les femmes âgées seules a contribué à l’augmentation plus rapide de leur valeur nette médiane, comparativement aux hommes âgés seuls. Cependant, étant donné que les statistiques fondées sur des médianes ne s’additionnent pas, il est difficile de quantifier la contribution de ces facteurs. Pour ce faire, l’analyse porte maintenant sur la variation du patrimoine moyen observée pendant cette période. Étant donné que le patrimoine moyen chez un groupe donné est la somme des avoirs moyens moins la somme des dettes moyennes, il est possible de décomposer les sources d’augmentation du patrimoine moyen au cours d’une période donnée. Cela permet du même coup de quantifier la contribution de chaque composante du patrimoine au taux de croissance du patrimoine moyen observé au cours d’une période donnée.

Pour commencer, le patrimoine moyen des femmes âgées seules a augmenté de 81 % de 1999 à 2016, un taux deux fois plus élevé que celui de 39 % observé chez les hommes âgés seuls (tableau 1)Note . Comment expliquer cette différence d’environ 40 points de pourcentage?

4.3 L’augmentation plus rapide du patrimoine immobilier et des avoirs dans un régime de pension agréé est à l’origine d’une grande partie de l’augmentation plus rapide du patrimoine moyen chez les femmes seules âgées de 65 ans et plus

La sixième colonne du tableau 6 répond à cette question. Elle indique que l’augmentation plus rapide du patrimoine immobilier moyen (y compris la résidence principale et les autres résidences) et des avoirs moyens dans un RPA représente environ les trois cinquièmes de cette différenceNote . La contribution combinée correspondante du patrimoine immobilier et des avoirs dans un RPA s’est accrue pour constituer environ les deux tiers de la différente dans les taux de croissance entre les femmes et les hommes âgés lorsque les personnes seules dans la tranche supérieure de 1 % de la répartition du patrimoine sont exclues (tableau 6). Par conséquent, selon le tableau 6, la plus grande partie de l’augmentation plus rapide de la valeur nette moyenne des femmes âgées seules, comparativement aux hommes âgés seuls, peut s’expliquer par l’augmentation plus rapide de la protection offerte par un RPA, du patrimoine immobilier moyen et de la valeur moyenne des régimes de pension liés au travail observée chez les femmes âgées seules. On peut tirer la même conclusion lorsqu’on examine l’ensemble des femmes et des hommes seuls âgés de 50 ans et plus est (tableau 5, troisième colonne).

Les première et seconde parties du tableau 6 montrent l’importance de vérifier la robustesse des résultats selon d’autres scénarios de sélection de l’échantillon. Lorsqu’on tient compte de l’ensemble des personnes seules plus jeunes, le patrimoine moyen des hommes seuls plus jeunes augmente de 27 points de pourcentage plus rapidement que celui de leurs homologues féminines. Cependant, lorsque les personnes dans la tranche supérieure de 1 % de la répartition du patrimoine sont exclues, la différence dans les taux de croissance diminue à 14 points de pourcentage.

En somme, le principal message que transmet cette analyse est que les femmes âgées seules ont connu une augmentation plus marquée de leur patrimoine que leurs homologues masculins pendant la période allant de 1999 à 2016, en grande partie en raison de l’augmentation plus rapide de leur patrimoine immobilier et de leurs avoirs dans un RPA. On peut tirer la même conclusion lorsqu’on se penche sur l’ensemble des femmes et des hommes seuls âgés de 50 ans et plus.

5 Endettement et vulnérabilité aux chocs financiers

Après la récession de 2008-2009, les préoccupations relatives à la vulnérabilité de certains ménages canadiens à la hausse des taux d’intérêt sur les hypothèques se sont multipliées. Dans ce contexte, il est utile d’évaluer l’évolution des ratios de la dette au revenu et des ratios de la dette aux avoirs pendant la période allant de 1999 à 2016.

5.1 Les ratios de la dette au revenu étaient plus élevés chez les femmes et les hommes seuls plus jeunes que chez leurs homologues âgés de 65 ans et plus

Le tableau 7 montre ce résultat. Les chiffres indiquent que, dans chaque groupe d’âge, les femmes et les hommes seuls présentaient des ratios de la dette au revenu assez semblables en 2016. Par exemple, le ratio de la dette au revenu à l’échelle du groupe des femmes et des hommes seuls âgés de 50 à 64 ans était de 1,65Note . Comme on pouvait s’y attendre, les ratios de la dette au revenu à l’échelle du groupe des personnes âgées seules étaient beaucoup moins élevés. Les chiffres montrent également que, peu importe l’âge, les ratios de la dette au revenu à l’échelle du groupe des femmes et des hommes seuls ont considérablement augmenté de 1999 à 2016. En revanche, les ratios d’endettement n’ont augmenté que légèrement, ce qui donne à penser que la plus grande partie de l’augmentation des ratios de la dette au revenu provenait de l’augmentation de la dette hypothécaire.

5.2 L’incidence des paiements hypothécaires était plus grande chez les femmes et les hommes seuls plus jeunes que chez leurs homologues âgés de 65 ans et plus

Le tableau 8 montre que, en 2016, environ le quart des femmes et des hommes seuls plus jeunes (ceux âgés de 50 à 64 ans) avaient des paiements hypothécaires, en hausse par rapport aux proportions observées en 1999 qui variaient de 14 % à 17 %. En revanche, moins de 10 % des femmes et des hommes âgés seuls avaient des paiements hypothécaires en 2016, bien que l’incidence des paiements hypothécaires ait également augmenté chez ce groupe pendant la période allant de 1999 à 2016. Dans le sous-ensemble des personnes seules qui avaient des paiements hypothécaires en 2016, le ratio des paiements hypothécaires annualisés moyens au revenu moyen après impôt s’établissait à environ 0,36 chez les femmes et les hommes seuls. Cela indique que, ensemble, ces groupes consacraient environ 36 cents aux paiements hypothécaires pour chaque dollar de revenu après impôt gagnéNote .

5.3 Proportionnellement moins de femmes et d’hommes seuls plus jeunes payaient en entier leur solde de carte de crédit chaque mois

Le tableau 9 porte sur l’utilisation des prêts sur salaire et des cartes de crédit. En 2016, au plus 4 % des femmes et des hommes seuls ont déclaré avoir eu recours à un prêt sur salaire au cours des trois années précédentes. De même, très peu de femmes et d’hommes seuls (au plus 7 %) ont déclaré n’avoir aucune carte de crédit en 2016 parce que leur demande de carte de crédit avait été refusée. La troisième partie du tableau 9 montre que, en 2016, proportionnellement moins de femmes et d’hommes seuls plus jeunes (environ 58 %) avaient tendance à payer en entier leur solde de carte de crédit chaque mois, comparativement à leurs homologues âgés de 65 ans et plus (environ 80 %). Pour chacune de ces trois dimensions, à savoir le recours aux prêts sur salaire, le refus d’une demande de carte de crédit et le paiement en entier du solde de carte de crédit chaque mois, on n’observe aucune différence importante entre les sexes à l’intérieur des groupes d’âge en 2016.

5.4 Les femmes et les hommes seuls plus jeunes étaient plus susceptibles de retirer de l’argent d’un régime enregistré d’épargne-retraite que leurs homologues âgés de 65 ans et plus

Le tableau 10 permet d’analyser les retraits d’un REER. La deuxième partie montre que, peu importe l’année étudiée, les titulaires d’un REER seuls plus jeunes avaient tendance à retirer de l’argent d’un REER pour « d’autres » raisons plus souvent que les titulaires d’un REER seuls âgés. Les « autres » raisons sont des raisons autres que a) l’achat d’une rente ou d’un FERR, b) le recours au Régime d’accession à la propriété ou c) le recours au Régime d’encouragement à l’éducation permanente. Par exemple, 39 % des femmes seules plus jeunes ont déclaré en 2016 avoir retiré de l’argent d’un REER pour de telles raisons dans le passé, comparativement à 24 % des femmes âgées seules. Sauf en 2016, très peu de données indiquent que les femmes seules avaient tendance à retirer de l’argent d’un REER pour de telles raisons dans une moindre mesure que les hommes seuls.

5.5 Les femmes et les hommes seuls plus jeunes étaient plus susceptibles d’avoir un faible revenu ou de n’avoir aucun patrimoine financier que leurs homologues âgés de 65 ans et plus

Les tableaux 11 à 13 traitent de la vulnérabilité économique des personnes seules.

Le tableau 11 mesure le pourcentage des personnes seules ayant un faible revenu, mesuré en fonction des seuils de faible revenu après impôt de Statistique Canada. Il montre que, peu importe l’année étudiée, proportionnellement plus de femmes et d’hommes seuls âgés de 50 à 64 ans avaient un faible revenu, comparativement à leurs homologues âgés de 65 ans et plus. Par exemple, 29 % des hommes seuls plus jeunes avaient un faible revenu en 2016, ce qui équivaut à plus du double du taux de 13 % observé chez les hommes âgés seuls. Les données indiquent également que l’incidence du faible revenu chez les femmes et les hommes seuls plus jeunes était plus faible en 2016 qu’en 2012. Chez les deux groupes d’âge (50 à 64 ans et 65 ans et plus), on n’observe aucune différence importante entre les sexes dans l’incidence du faible revenu en 2016. Cependant, on observe des différences considérables entre les différents types de famille. Peu importe l’âge et le sexe du soutien économique principal, l’incidence du faible revenu en 2016 était au moins cinq fois plus faible chez les couples sans enfants à la maison que chez les personnes seules.

Le tableau 12 quantifie l’importance relative d’un groupe particulièrement vulnérable aux chocs de revenu ou aux dépenses imprévues : les personnes seules qui ont un faible revenu et qui n’ont aucun patrimoine financier. Il montre que, en 2016, environ 5 % des femmes et des hommes seuls plus jeunes avaient un faible revenu et n’avaient aucun patrimoine financier, comparativement à au plus 2 % des femmes et des hommes âgés seuls se trouvant dans la même situation.

Le tableau 13 montre que, en 2016, les femmes et les hommes seuls plus jeunes étaient environ deux fois plus susceptibles que les femmes et les hommes âgés seuls de n’avoir aucun patrimoine financier. Par exemple, 18 % des hommes seuls âgés de 50 à 64 ans n’avaient aucun patrimoine financier en 2016, comparativement à 7 % de leurs homologues âgés de 65 ans et plus.

Ensemble, les chiffres présentés dans la présente section mettent en évidence une importante différence d’âge en ce qui a trait à l’endettement et à la vulnérabilité économique. Comparativement à leurs homologues âgés de 65 ans et plus, les femmes et les hommes seuls âgés de 50 à 64 ans a) présentaient des ratios de la dette au revenu plus élevés; b) étaient moins susceptibles de payer en entier leur solde de carte de crédit chaque mois; c) étaient plus susceptibles de retirer de l’argent d’un REER pour des raisons autres que l’achat d’une rente ou d’un FERR, le recours au Régime d’accession à la propriété ou le recours au Régime d’encouragement à l’éducation permanente; d) étaient plus susceptibles d’avoir un faible revenu; e) étaient plus susceptibles de n’avoir aucun patrimoine financier. Cependant, pour plusieurs de ces dimensions, on n’observe aucune différence importante entre les sexes.

6 Composition du patrimoine en 2016

Les analyses menées jusqu’à maintenant ont permis de documenter la variation du patrimoine de 1999 à 2016. Cependant, la composition des avoirs et des dettes des différents groupes de personnes seules au cours d’une année donnée n’a pas encore été examinée. Cet examen est fait aux tableaux 14 à 16 pour 2016, à l’aide des statistiques sur le patrimoine moyen.

Le tableau 14 est axé sur les personnes seules âgées de 50 ans et plus. La deuxième partie montre qu’une plus grande proportion du patrimoine des femmes seules prenait la forme, en moyenne, d’une résidence principale, comparativement à leurs homologues masculins, mais qu’une plus faible proportion prenait la forme d’autres résidences et de la valeur nette d’une entreprise. Par exemple, le patrimoine immobilier sous la forme d’une résidence principale représentait 35 % du patrimoine moyen des femmes seules, comparativement à 27 % chez les hommes seuls. On peut également observer ces tendances chez les personnes seules âgées de 50 à 64 ans (tableau 15) et les personnes seules âgées de 65 ans et plus (tableau 16).

Le tableau 15 montre également qu’une plus grande proportion du patrimoine moyen des femmes seules âgées de 50 à 64 ans prenait la forme d’avoirs dans un RPA (34 %), comparativement aux hommes seuls âgés de 50 à 64 ans (27 %).

Lorsqu’on examine l’ensemble des femmes et des hommes seuls âgés de 50 ans et plus, le patrimoine immobilier et les avoirs dans un RPA représentaient au moins 60 % de leur patrimoine moyen (tableau 14). Si l’on porte uniquement attention à des groupes d’âge précis, de 59 % à 70 % du patrimoine moyen des femmes et des hommes seuls prenait la forme d’un patrimoine immobilier et d’avoirs dans un RPA (tableaux 15 et 16). C’est pourquoi la fluctuation des prix des maisons et de la valeur des RPA sera souvent un important facteur de la variation du patrimoine des femmes et des hommes seuls.

7 Résumé

À l’aide des données de l’ESF de 1999, de 2005, de 2012 et de 2016, le présent document permet d’examiner le patrimoine des femmes et des hommes seuls âgés de 50 ans et plus pendant la période allant de 1999 à 2016. Les principaux résultats peuvent se résumer comme suitNote :

- De 1999 à 2016, le patrimoine médian a augmenté plus rapidement chez les femmes seules âgées de 50 ans et plus que chez les hommes seuls âgés de 50 ans et plus.

- Conjuguée au fait que le patrimoine médian des femmes seules âgées de 50 ans et plus était légèrement plus important que celui de leurs homologues masculins en 1999, cette augmentation plus marquée a fait en sorte que les femmes seules âgées de 50 ans et plus avaient un patrimoine médian beaucoup plus important que les hommes seuls âgés de 50 ans et plus en 2016.

- On observe une augmentation plus rapide du patrimoine médian des femmes seules chez les personnes âgées seules (c.-à-d. celles âgées de 65 ans et plus), mais non chez les personnes seules plus jeunes (c.-à-d. celles âgées de 50 à 64 ans).

- Les personnes âgées seules ont connu une augmentation plus marquée de leur patrimoine que leurs homologues masculins pendant la période allant de 1999 à 2016, en grande partie en raison de l’augmentation plus rapide de leur patrimoine immobilier et de leurs avoirs dans un RPA. On peut tirer la même conclusion lorsqu’on examine l’ensemble des femmes et des hommes seuls âgés de 50 ans et plus.

- En 2016, les femmes seules âgées de 50 ans et plus étaient plus susceptibles d’être propriétaires et de détenir des avoirs dans un RPA que les hommes seuls âgés de 50 ans et plus. On observe également cette différence entre les sexes chez les personnes seules âgées de 50 à 64 ans. On n’observe aucune différence importante entre les sexes pour ces deux dimensions chez les personnes âgées seules.

- Chez les propriétaires, la valeur nette médiane tirée de la résidence principale en 2016 était plus élevée chez les femmes seules âgées de 50 ans et plus qu’elle l’était chez les hommes seuls âgés de 50 ans et plus.

- Peu importe l’âge, les femmes et les hommes seuls présentaient des ratios de la dette au revenu semblables en 2016. Leur propension à avoir des paiements hypothécaires était également semblable.

- Comparativement à leurs homologues âgés de 65 ans et plus, les femmes et les hommes seuls âgés de 50 à 64 ans a) présentaient des ratios de la dette au revenu plus élevés; b) étaient moins susceptibles de payer en entier leur solde de carte de crédit chaque mois; c) étaient plus susceptibles de retirer de l’argent d’un REER pour des raisons autres que l’achat d’une rente ou d’un FERR, le recours au Régime d’accession à la propriété ou le recours au Régime d’encouragement à l’éducation permanente; d) étaient plus susceptibles d’avoir un faible revenu; e) étaient plus susceptibles de n’avoir aucun patrimoine financier. Cependant, pour plusieurs de ces dimensions, on n’observe aucune différence importante entre les sexes.

- En 2016, environ 5 % des femmes et des hommes seuls plus jeunes avaient un faible revenu et n’avaient aucun patrimoine financier. Ce groupe est particulièrement vulnérable aux chocs de revenu négatifs et aux dépenses imprévues.

- Peu importe l’âge et l’année étudiés, les femmes seules avaient un patrimoine beaucoup moins important que les couples sans enfants à la maison et dont le soutien économique principal était une femme du même âge. On peut observer la même chose chez les hommes seuls, comparativement aux couples sans enfants à la maison et dont le soutien économique principal était un homme du même âge.

- Peu importe l’âge et le sexe du soutien économique principal, l’incidence du faible revenu en 2016 était au moins cinq fois plus faible chez les couples sans enfants à la maison dont le soutien économique principal était âgé de 50 ans ou plus que chez les personnes seules âgées de 50 ans et plus.

- En 2016, une plus grande proportion du patrimoine des femmes seules âgées de 50 ans et plus prenait la forme d’une résidence principale, comparativement à leurs homologues masculins, mais une plus faible proportion prenait la forme d’autres résidences et de la valeur nette d’une entreprise.

Dans l’ensemble, ces constatations permettent de dresser un portrait assez positif de la situation économique des femmes seules comparativement à celle des hommes seuls, tout en mettant en évidence le fait que tant les hommes seuls que les femmes seules sont, en général, plus vulnérables sur le plan économique aux chocs de revenu et aux dépenses imprévues que les couples du même âge sans enfants à la maison. Si les femmes continuent d’accroître leur présence dans les professions bien rémunérées, on s’attend à ce que leur revenu à vie — et leur capacité à accumuler un patrimoine — augmente au fil du temps. Cependant, l’augmentation de l’espérance de vie et les tendances générales vers la réduction de la protection offerte par un RPA au sein de la population active inciteront les gens à accroître leur épargne-retraite. Pour toutes ces raisons, il sera essentiel de surveiller l’évolution du patrimoine des femmes et des hommes seuls — ainsi que l’évolution de celui d’autres segments de la population — pour orienter les discussions à venir concernant le degré de préparation à la retraite et la vulnérabilité économique.

8 Annexe

8.1 L’Enquête sur la sécurité financière Note

L’Enquête sur la sécurité financière (ESF) est une enquête auprès des ménages qui a été menée en 1999, en 2005, en 2012 et en 2016 afin de mesurer le patrimoine ou la valeur nette des familles au Canada. Des interviews sur place ont été réalisées pour recueillir des renseignements sur la valeur de l’ensemble des principaux avoirs financiers et non financiers et sur les sommes dues à l’égard des prêts hypothécaires, des véhicules, des cartes de crédit, des prêts étudiants et d’autres dettes. La valeur nette d’une famille est la valeur de ses avoirs moins celle de ses dettes.

L’ESF porte sur la population vivant dans les 10 provinces du Canada. Sont exclus de l’Enquête les personnes vivant dans les réserves et d’autres peuplements autochtones des provinces, les représentants officiels des pays étrangers qui vivent au Canada et leur famille, les membres de communautés religieuses et d’autres communautés, les membres des Forces canadiennes qui vivent sur les bases militaires, les personnes qui vivent dans des résidences pour personnes âgées et les personnes qui vivent à temps plein dans un établissement institutionnel, comme les détenus dans les pénitenciers et les malades chroniques dans les hôpitaux et les établissements de soins infirmiers. Ensemble, ces exclusions représentent environ 2 % de la population.

Au fil des ans, la taille de l’échantillon de l’ESF a varié selon le budget disponible. La taille des échantillons de l’ESF de 1999, de 2012 et de 2016 s’établissait à environ 23 000, 20 000 et 21 000 logements, respectivement. Compte tenu des échantillons de cette taille, le plan d’enquête visait à produire des estimations fiables à l’échelle provinciale. En 2005, la taille de l’échantillon était beaucoup plus petite, soit environ 9 000 logements. Par conséquent, l’ESF de 2005 visait à produire des estimations fiables à l’échelle régionale plutôt que provinciale.

L’une des difficultés que comporte la réalisation d’une enquête sur le patrimoine est la distribution asymétrique du patrimoine. Dans chaque cycle de l’ESF, les ménages dont la valeur nette était élevée ont fait l’objet d’un suréchantillonnage pour assurer une couverture adéquate des types d’avoirs et de dettes moins communs et améliorer l’efficacité du plan d’échantillonnage. La façon de le faire a évolué au fil du temps en raison de la disponibilité de bases de sondage améliorées.

En 1999 et en 2005, un plan d’enquête comportant deux bases de sondage chevauchantes a été utilisé. Une partie de l’échantillon provenait de la base aréolaire de l’Enquête sur la population active (EPA), afin de veiller à la couverture complète de la population, et une autre partie provenait d’une liste de logements dont les codes postaux correspondaient à un revenu élevé, afin d’assurer le suréchantillonnage adéquat des familles dont la valeur nette était élevée. En 2012, un plan d’enquête semblable comportant deux bases chevauchantes a été utilisé. Dans ce cas, l’échantillon de la base aréolaire de l’EPA a été couplé avec un deuxième échantillon sélectionné à partir du fichier des familles T1 (FFT1), soit un fichier sur la famille tiré des déclarations de revenus. Selon les renseignements figurant dans le FFT1, la valeur nette des ménages a été estimée et l’échantillon provenant du FFT1 a été stratifié selon la valeur nette prédite. Le modèle utilisé pour prédire la valeur nette des ménages dans le FFT1 était fondé sur le cycle de 2005 de l’ESF et tenait compte de renseignements comme l’âge et le revenu. En 2016, le plan d’échantillonnage reposait encore une fois sur les renseignements provenant des deux bases, mais celles-ci ne se chevauchaient pas, permettant d’accroître l’efficacité du plan. La base aréolaire de l’EPA a été utilisée dans les zones rurales afin d’obtenir un plan regroupé qui était nécessaire pour effectuer des interviews sur place. Dans les régions urbaines et les régions adjacentes, une base liste fondée sur la Base de sondage pour les enquêtes auprès des ménages a été utilisée. La partie urbaine de l’échantillon a été stratifiée selon la valeur nette prédite et comprend l’ajout d’une strate pour les ménages pour lesquels les renseignements sur le revenu n’étaient pas disponibles.

| Soutien économique principal | Taille des échantillons | Patrimoine médian | Patrimoine moyen | |||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | Hommes | Femmes | |

| nombre | en dollars de 2016 | |||||

| Personnes seules âgées de 50 ans et plus | ||||||

| 1999 | 730 | 1 645 | 131 681 | 139 595 | 293 378 | 272 231 |

| 2005 | 294 | 549 | 173 767 | 196 344 | 328 221 | 369 688 |

| 2012 | 819 | 1 400 | 187 272 | 212 631 | 478 520 | 378 893 |

| 2016 | 956 | 1 432 | 195 000 | 266 093 | 459 912 | 463 204 |

| 1999 à 2016 (variation en pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 48 | 91 | 57 | 70 |

| Personnes seules âgées de 50 à 64 ans | ||||||

| 1999 | 364 | 499 | 55 907 | 113 979 | 236 564 | 290 452 |

| 2005 | 156 | 204 | 142 015 | 237 779 | 262 048 | 356 772 |

| 2012 | 427 | 533 | 132 621 | 137 062 | 431 495 | 383 892 |

| 2016 | 485 | 527 | 129 825 | 222 108 | 424 776 | 442 497 |

| 1999 à 2016 (variation en pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 132 | 95 | 80 | 52 |

| Personnes seules âgées de 65 ans et plus | ||||||

| 1999 | 366 | 1 146 | 220 914 | 148 579 | 363 645 | 263 962 |

| 2005 | 138 | 345 | 248 950 | 186 000 | 424 555 | 377 590 |

| 2012 | 392 | 867 | 270 009 | 256 934 | 554 138 | 375 356 |

| 2016 | 471 | 905 | 245 049 | 290 000 | 504 382 | 476 684 |

| 1999 à 2016 (variation en pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 11 | 95 | 39 | 81 |

| Couples sans enfant et dont le soutien économique principal était âgé de 50 ans ou plus | ||||||

| 1999 | 2 970 | 557 | 480 284 | 449 971 | 669 368 | 707 547 |

| 2005 | 1 073 | 265 | 625 368 | 558 241 | 854 194 | 963 399 |

| 2012 | 2 328 | 796 | 795 510 | 647 281 | 1 157 907 | 967 543 |

| 2016 | 2 308 | 811 | 801 537 | 956 811 | 1 251 908 | 1 346 868 |

| 1999 à 2016 (variation en pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 67 | 113 | 87 | 90 |

| Couples sans enfant et dont le soutien économique principal était âgé de 50 à 64 ans | ||||||

| 1999 | 1 637 | 405 | 518 211 | 456 051 | 711 124 | 725 642 |

| 2005 | 613 | 191 | 656 221 | 563 723 | 901 087 | 985 464 |

| 2012 | 987 | 527 | 829 001 | 624 303 | 1 273 109 | 913 466 |

| 2016 | 985 | 460 | 891 000 | 1 083 100 | 1 346 223 | 1 457 746 |

| 1999 à 2016 (variation en pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 72 | 137 | 89 | 101 |

| Couples sans enfant et dont le soutien économique principal était âgé de 65 ans ou plus | ||||||

| 1999 | 1 333 | 152 | 435 855 | 424 743 | 615 650 | 649 391 |

| 2005 | 460 | 74 | 573 624 | 547 486 | 786 102 | 895 779 |

| 2012 | 1 341 | 269 | 732 207 | 686 840 | 1 061 607 | 1 079 890 |

| 2016 | 1 323 | 351 | 756 719 | 800 774 | 1 180 996 | 1 199 296 |

| 1999 à 2016 (variation en pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 74 | 89 | 92 | 85 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, Enquête sur la sécurité financière, 1999, 2005, 2012 et 2016. |

||||||

| Soutien économique principal | Taille des échantillons | Patrimoine médian | Patrimoine moyen | |||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | Hommes | Femmes | |

| nombre | en dollars de 2016 | |||||

| Personnes seules âgées de 50 ans et plus sans diplôme d’études universitaires | ||||||

| 1999 | 607 | 1 470 | 95 367 | 118 172 | 249 366 | 234 346 |

| 2005 | 256 | 461 | 167 572 | 170 042 | 291 365 | 317 024 |

| 2012 | 660 | 1 140 | 106 455 | 165 116 | 358 775 | 317 346 |

| 2016 | 758 | 1 123 | 128 735 | 211 000 | 374 761 | 379 358 |

| 1999 à 2016 (pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 35 | 79 | 50 | 62 |

| Personnes seules âgées de 50 ans et plus possédant un diplôme d’études universitaires | ||||||

| 1999 | 123 | 175 | 361 549 | 376 227 | 550 758 | 583 575 |

| 2005 | 38 | 88 | 478 801 | 387 864 | 608 871 | 673 969 |

| 2012 | 159 | 260 | 540 951 | 533 834 | 952 499 | 674 614 |

| 2016 | 198 | 309 | 646 300 | 554 244 | 818 322 | 740 722 |

| 1999 à 2016 (pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 79 | 47 | 49 | 27 |

| Personnes seules âgées de 50 à 64 ans sans diplôme d’études universitaires | ||||||

| 1999 | 294 | 413 | 40 082 | 90 560 | 205 914 | 251 979 |

| 2005 | 134 | 160 | 108 976 | 151 200 | 227 773 | 313 206 |

| 2012 | 342 | 394 | 66 764 | 70 431 | 322 545 | 309 315 |

| 2016 | 388 | 381 | 84 000 | 195 500 | 336 191 | 369 088 |

| 1999 à 2016 (pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 110 | 116 | 63 | 46 |

| Personnes seules âgées de 65 ans et plus sans diplôme d’études universitaires | ||||||

| 1999 | 313 | 1 057 | 211 812 | 137 861 | 303 308 | 227 273 |

| 2005 | 122 | 301 | 231 251 | 175 517 | 381 413 | 319 143 |

| 2012 | 318 | 746 | 233 167 | 211 711 | 416 400 | 322 449 |

| 2016 | 370 | 742 | 195 500 | 222 000 | 422 756 | 384 977 |

| 1999 à 2016 (pourcentage) | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | -8 | 61 | 39 | 69 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, Enquête sur la sécurité financière, 1999, 2005, 2012 et 2016. |

||||||

| 1999 | 2005 | 2012 | 2016 | Augmentation de 1999 à 2016 | |

|---|---|---|---|---|---|

| pourcentage | |||||

| Pourcentage des personnes ayant une résidence principale | |||||

| I. Personnes seules âgées de 50 ans et plus | |||||

| Hommes | 42,3 | 47,5 | 46,2 | 45,9 | Note ...: n'ayant pas lieu de figurer |

| Femmes | 47,3 | 52,7 | 49,9 | 52,3 | Note ...: n'ayant pas lieu de figurer |

| II. Personnes seules âgées de 50 à 64 ans | |||||

| Hommes | 36,9 | 40,2 | 41,4 | 44,5 | Note ...: n'ayant pas lieu de figurer |

| Femmes | 46,0 | 55,5 | 45,4 | 55,3 | Note ...: n'ayant pas lieu de figurer |

| III. Personnes seules âgées de 65 ans et plus | |||||

| Hommes | 49,0 | 58,2 | 54,0 | 47,7 | Note ...: n'ayant pas lieu de figurer |

| Femmes | 47,9 | 51,0 | 53,1 | 50,4 | Note ...: n'ayant pas lieu de figurer |

| en dollars de 2016 | pourcentage | ||||

| Valeur médiane de la résidence principale (propriétaires) | |||||

| I. Personnes seules âgées de 50 ans et plus | |||||

| Hommes | 138 213 | 168 000 | 256 378 | 250 000 | 81 |

| Femmes | 138 213 | 186 000 | 263 763 | 280 000 | 103 |

| II. Personnes seules âgées de 50 à 64 ans | |||||

| Hommes | 121 628 | 150 000 | 263 763 | 255 000 | 110 |

| Femmes | 138 213 | 186 000 | 263 763 | 269 000 | 95 |

| III. Personnes seules âgées de 65 ans et plus | |||||

| Hommes | 138 213 | 192 000 | 237 387 | 240 000 | 74 |

| Femmes | 139 364 | 180 000 | 263 763 | 280 000 | 101 |

| Valeur nette médiane tirée de la résidence principale (propriétaires) | |||||

| I. Personnes seules âgées de 50 ans et plus | |||||

| Hommes | 110 571 | 120 000 | 211 011 | 200 000 | 81 |

| Femmes | 134 011 | 156 000 | 232 112 | 235 000 | 75 |

| II. Personnes seules âgées de 50 à 64 ans | |||||

| Hommes | 103 660 | 120 000 | 192 020 | 185 000 | 78 |

| Femmes | 113 335 | 134 400 | 189 910 | 197 000 | 74 |

| III. Personnes seules âgées de 65 ans et plus | |||||

| Hommes | 138 213 | 180 000 | 223 144 | 230 000 | 66 |

| Femmes | 138 213 | 180 000 | 242 662 | 264 000 | 91 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, Enquête sur les avoirs et les dettes, 1984; Enquête sur la sécurité financière, 1999, 2005, 2012 et 2016. |

|||||

| 1999 | 2005 | 2012 | 2016 | Augmentation de 1999 à 2016 | |

|---|---|---|---|---|---|

| pourcentage | |||||

| Pourcentage des personnes ayant des avoirs dans un régime de pension agréé (RPA) | |||||

| I. Personnes seules âgées de 50 ans et plus | |||||

| Hommes | 37,1 | 44,6 | 38,1 | 40,7 | Note ...: n'ayant pas lieu de figurer |

| Femmes | 38,0 | 47,1 | 37,6 | 45,7 | Note ...: n'ayant pas lieu de figurer |

| II. Personnes seules âgées de 50 à 64 ans | |||||

| Hommes | 31,3 | 39,4 | 36,1 | 37,6 | Note ...: n'ayant pas lieu de figurer |

| Femmes | 39,2 | 44,1 | 35,8 | 47,0 | Note ...: n'ayant pas lieu de figurer |

| III. Personnes seules âgées de 65 ans et plus | |||||

| Hommes | 44,2 | 52,2 | 41,3 | 44,7 | Note ...: n'ayant pas lieu de figurer |

| Femmes | 37,4 | 49,0 | 38,8 | 44,8 | Note ...: n'ayant pas lieu de figurer |

| en dollars de 2016 | pourcentage | ||||

| Valeur médiane des avoirs dans un RPA (personnes ayant des avoirs dans un RPA) | |||||

| I. Personnes seules âgées de 50 ans et plus | |||||

| Hommes | 140 749 | 180 058 | 220 725 | 186 534 | 33 |

| Femmes | 97 458 | 137 088 | 159 930 | 159 109 | 63 |

| II. Personnes seules âgées de 50 à 64 ans | |||||

| Hommes | 149 241 | 222 058 | 202 563 | 178 135 | 19 |

| Femmes | 98 748 | 207 923 | 208 549 | 226 944 | 130 |

| III. Personnes seules âgées de 65 ans et plus | |||||

| Hommes | 140 749 | 156 238 | 247 248 | 187 000 | 33 |

| Femmes | 97 191 | 124 915 | 150 839 | 148 210 | 52 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, Enquête sur la sécurité financière, 1999, 2005, 2012 et 2016. |

|||||

| Hommes | Femmes | Femmes par rapport aux hommes |

|

|---|---|---|---|

| pourcentage | |||

| I. Personnes seules âgées de 50 ans et plus | |||

| Taux de croissance du patrimoine moyen, 1999 à 2016 | 56,8 | 70,2 | 13,4 |

| Contribution au taux de croissance : | |||

| Patrimoine immobilier | |||

| Résidence principale | 21,3 | 30,8 | 9,5 |

| Autres résidences | 7,6 | 5,1 | -2,5 |

| Avoirs dans un régime de pension agréé | 14,9 | 20,8 | 5,9 |

| Régimes enregistrés d’épargne-retraite | 4,5 | 7,5 | 3,0 |

| Valeur nette d’une entreprise | 6,7 | 1,6 | -5,1 |

| Autre | 1,7 | 4,4 | 2,6 |

| nombre | |||

| Taille des échantillons | |||

| 1999 | 730 | 1 645 | Note ...: n'ayant pas lieu de figurer |

| 2016 | 956 | 1 432 | Note ...: n'ayant pas lieu de figurer |

| pourcentage | |||

| II. Personnes seules âgées de 50 ans et plus (tranche supérieure de 1 % exclue) | |||

| Taux de croissance du patrimoine moyen, 1999 à 2016 | 55,5 | 74,0 | 18,5 |

| Contribution au taux de croissance : | |||

| Patrimoine immobilier | |||

| Résidence principale | 22,5 | 32,1 | 9,6 |

| Autres résidences | 3,2 | 4,9 | 1,7 |

| Avoirs dans un régime de pension agréé | 16,3 | 22,7 | 6,3 |

| Régimes enregistrés d’épargne-retraite | 5,5 | 7,8 | 2,3 |

| Valeur nette d’une entreprise | 3,3 | 1,5 | -1,8 |

| Autre | 4,8 | 5,0 | 0,3 |

| nombre | |||

| Taille des échantillons | |||

| 1999 | 704 | 1 616 | Note ...: n'ayant pas lieu de figurer |

| 2016 | 938 | 1 403 | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, Enquête sur la sécurité financière, 1999 et 2016. |

|||

| Personnes seules | 50 à 64 ans | 65 ans et plus | ||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Femmes par rapport aux hommes | Hommes | Femmes | Femmes par rapport aux hommes | |

| pourcentage | ||||||

| I. Ensemble des personnes seules | ||||||

| Taux de croissance du patrimoine moyen, 1999 à 2016 | 79,6 | 52,3 | -27,2 | 38,7 | 80,6 | 41,9 |

| Contribution au taux de croissance : | ||||||

| Patrimoine immobilier | ||||||

| Résidence principale | 22,0 | 25,9 | 3,9 | 20,9 | 34,6 | 13,7 |

| Autres résidences | 11,5 | -0,5 | -12,0 | 4,4 | 8,3 | 3,9 |

| Avoirs dans un régime de pension agréé | 24,7 | 29,8 | 5,1 | 7,0 | 13,7 | 6,7 |

| Régimes enregistrés d’épargne-retraite | 8,1 | 4,2 | -4,0 | 1,5 | 7,8 | 6,3 |

| Valeur nette d’une entreprise | 7,6 | 0,5 | -7,1 | 6,1 | 2,2 | -3,8 |

| Autre | 5,6 | -7,5 | -13,1 | -1,1 | 14,1 | 15,2 |

| nombre | ||||||

| Taille des échantillons | ||||||

| 1999 | 364 | 499 | Note ...: n'ayant pas lieu de figurer | 366 | 1 146 | Note ...: n'ayant pas lieu de figurer |

| 2016 | 485 | 527 | Note ...: n'ayant pas lieu de figurer | 471 | 905 | Note ...: n'ayant pas lieu de figurer |

| pourcentage | ||||||

| II. Tranche supérieure de 1 % exclue | ||||||

| Taux de croissance du patrimoine moyen, 1999 à 2016 | 77,5 | 63,2 | -14,3 | 37,4 | 79,3 | 41,9 |

| Contribution au taux de croissance : | ||||||

| Patrimoine immobilier | ||||||

| Résidence principale | 23,7 | 28,1 | 4,4 | 21,7 | 35,3 | 13,6 |

| Autres résidences | 5,7 | 1,4 | -4,3 | 1,2 | 6,9 | 5,7 |

| Avoirs dans un régime de pension agréé | 26,3 | 32,4 | 6,0 | 7,6 | 15,4 | 7,8 |

| Régimes enregistrés d’épargne-retraite | 8,3 | 5,2 | -3,2 | 2,8 | 7,1 | 4,3 |

| Valeur nette d’une entreprise | 6,2 | 0,8 | -5,4 | 1,6 | 1,8 | 0,1 |

| Autre | 7,2 | -4,7 | -12,0 | 2,4 | 12,8 | 10,4 |

| nombre | ||||||

| Taille des échantillons | ||||||

| 1999 | 354 | 489 | Note ...: n'ayant pas lieu de figurer | 351 | 1 127 | Note ...: n'ayant pas lieu de figurer |

| 2016 | 478 | 517 | Note ...: n'ayant pas lieu de figurer | 461 | 885 | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, Enquête sur la sécurité financière, 1999 et 2016. |

||||||

| 1999 | 2005 | 2012 | 2016 | |

|---|---|---|---|---|

| nombre | ||||

| Ratios de la dette au revenu à l’échelle du groupe | ||||

| Personnes seules âgées de 50 ans et plus | ||||

| Hommes | 0,44 | 0,51 | 1,02 | 1,16 |

| Femmes | 0,36 | 0,67 | 0,74 | 0,94 |

| Personnes seules âgées de 50 à 64 ans | ||||

| Hommes | 0,66 | 0,55 | 1,28 | 1,65 |

| Femmes | 0,89 | 1,25 | 1,21 | 1,65 |

| Personnes seules âgées de 65 ans et plus | ||||

| Hommes | 0,17 | 0,44 | 0,60 | 0,48 |

| Femmes | 0,12 | 0,29 | 0,38 | 0,42 |

| Couples sans enfant et dont le soutien économique principal était âgé de 50 ans ou plus | ||||

| Hommes | 0,52 | 0,68 | 0,75 | 0,95 |

| Femmes | 0,73 | 0,82 | 0,91 | 1,02 |

| Couples sans enfant et dont le soutien économique principal était âgé de 50 à 64 ans | ||||

| Hommes | 0,67 | 0,85 | 1,04 | 1,22 |

| Femmes | 0,85 | 1,01 | 1,08 | 1,35 |

| Couples sans enfant et dont le soutien économique principal était âgé de 65 ans ou plus | ||||

| Hommes | 0,22 | 0,25 | 0,44 | 0,65 |

| Femmes | 0,21 | 0,14 | 0,48 | 0,47 |

| Ratios d'endettement à l’échelle du groupe | ||||

| Personnes seules âgées de 50 ans et plus | ||||

| Hommes | 0,04 | 0,05 | 0,07 | 0,09 |

| Femmes | 0,03 | 0,05 | 0,06 | 0,07 |

| Personnes seules âgées de 50 à 64 ans | ||||

| Hommes | 0,08 | 0,06 | 0,10 | 0,13 |

| Femmes | 0,08 | 0,10 | 0,09 | 0,12 |

| Personnes seules âgées de 65 ans et plus | ||||

| Hommes | 0,01 | 0,03 | 0,04 | 0,03 |

| Femmes | 0,01 | 0,02 | 0,03 | 0,03 |

| Couples sans enfant et dont le soutien économique principal était âgé de 50 ans ou plus | ||||

| Hommes | 0,05 | 0,06 | 0,05 | 0,06 |

| Femmes | 0,06 | 0,06 | 0,06 | 0,06 |

| Couples sans enfant et dont le soutien économique principal était âgé de 50 à 64 ans | ||||

| Hommes | 0,07 | 0,08 | 0,07 | 0,08 |

| Femmes | 0,08 | 0,07 | 0,08 | 0,07 |

| Couples sans enfant et dont le soutien économique principal était âgé de 65 ans ou plus | ||||

| Hommes | 0,02 | 0,02 | 0,03 | 0,04 |

| Femmes | 0,02 | 0,01 | 0,03 | 0,03 |

|

Notes : Les ratios de la dette au revenu à l’échelle du groupe sont calculés en divisant le total moyen des dettes d’un groupe par son revenu familial moyen après impôt. Les ratios d'endettement à l’échelle du groupe sont calculés en divisant le total moyen des dettes d’un groupe par le total moyen de ses avoirs. Source : Statistique Canada, Enquête sur la sécurité financière, 1999, 2005, 2012 et 2016. |

||||

| 1999 | 2005 | 2012 | 2016 | |

|---|---|---|---|---|

| pourcentage | ||||

| Pourcentage des personnes seules ayant des paiements hypothécaires | ||||

| Personnes seules âgées de 50 ans et plus | ||||

| Hommes | 9,3 | 14,8 | 14,9 | 16,4 |

| Femmes | 7,5 | 15,5 | 12,7 | 15,6 |

| Personnes seules âgées de 50 à 64 ans | ||||

| Hommes | 14,1 | 15,6 | 19,7 | 22,1 |

| Femmes | 17,2 | 32,5 | 19,8 | 26,5 |

| Personnes seules âgées de 65 ans et plus | ||||

| Hommes | 3,2 | 13,8 | 7,2 | 9,2 |

| Femmes | 3,1 | 5,1 | 7,8 | 8,4 |

| nombre | ||||

| Paiements hypothécaires annualisés moyens divisés par le revenu familial moyen après impôtTableau 8 Note 1 | ||||

| Personnes seules âgées de 50 ans et plus | ||||

| Hommes | 0,37 | Note ...: n'ayant pas lieu de figurer | 0,36 | 0,35 |

| Femmes | 0,36 | Note ...: n'ayant pas lieu de figurer | 0,38 | 0,37 |

... n'ayant pas lieu de figurer

|

||||

| 1999 | 2005 | 2012 | 2016 | |

|---|---|---|---|---|

| pourcentage | ||||

| A) Ont eu recours à un prêt sur salaire au cours des trois dernières années | ||||

| Personnes seules âgées de 50 ans et plus | ||||

| Hommes | Note ...: n'ayant pas lieu de figurer | 0,3 | 3,4 | 2,8 |

| Femmes | Note ...: n'ayant pas lieu de figurer | 0,2 | 0,9 | 1,6 |

| Personnes seules âgées de 50 à 64 ans | ||||

| Hommes | Note ...: n'ayant pas lieu de figurer | 0,5 | 5,3 | 3,6 |

| Femmes | Note ...: n'ayant pas lieu de figurer | 0,4 | 0,7 | 2,3 |

| Personnes seules âgées de 65 ans et plus | ||||

| Hommes | Note ...: n'ayant pas lieu de figurer | 0,0 | 0,3 | 1,9 |

| Femmes | Note ...: n'ayant pas lieu de figurer | 0,0 | 1,1 | 1,2 |

| B) N’avaient pas de carte de crédit en raison du refus d’une demande | ||||

| Personnes seules âgées de 50 ans et plus | ||||

| Hommes | 5,9 | 7,3 | 6,1 | 5,2 |

| Femmes | 2,4 | 2,6 | 4,3 | 4,0 |

| Personnes seules âgées de 50 à 64 ans | ||||

| Hommes | 9,8 | 11,5 | 7,4 | 6,7 |

| Femmes | 4,6 | 5,5 | 7,5 | 7,1 |

| Personnes seules âgées de 65 ans et plus | ||||

| Hommes | 1,1 | 1,2 | 4,0 | 3,4 |

| Femmes | 1,4 | 0,9 | 2,1 | 1,9 |