Aperçus économiques

L’effet des robots sur le rendement et l’emploi des entreprises

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Le présent article porte sur l’incidence des investissements dans les robots sur le rendement et l’emploi à l’échelle des entreprises. L’analyse repose sur un ensemble de données sur les achats de robots obtenu à partir des données sur les importations combinées aux données du Fichier de microdonnées longitudinales des comptes nationaux et aux données issues de l’Enquête sur le milieu de travail et les employés. Les investissements dans les robots se sont concentrés dans le secteur de la fabrication, l’industrie de l’automobile ayant fait des investissements particulièrement importants avant l’année 2008. Des investissements récents ont été faits dans des robots dotés d’un éventail plus large de capacités à accomplir des tâches dans un éventail plus large d’industries. Les robots augmentent la productivité des entreprises, et ils sont associés à l’embauche de davantage de travailleurs plutôt qu’à moins de travailleurs dans les entreprises. Les robots semblent cependant modifier les types de compétences humaines que nécessitent les entreprises.

Introduction

La crainte des machines dotées d’intelligence artificielle subsiste dans l’imaginaire humain depuis des milliers d’années. Il y a mille ans, les mythes grecs comme ceux de Talos ou de Pandore disaient des êtres artificiels créés par les dieux qu’ils semaient le chaos et la destruction lorsqu’ils étaient envoyés parmi les mortels sur la Terre. La science-fiction a repris cet ancien thème au siècle dernier : la pièce de théâtre R.U.R.: Rossum’s Universal Robots (Les Robots Universels de Rossum), écrite en 1920 par Karel Čapek, a introduit le mot « robot » dans le vocabulaire général et dans l’imaginaire. Tirant leur nom du mot tchèque robota (l’obligation des serfs de travailler pour leurs maîtres féodaux), les automates dotés d’intelligence artificielle de Rossum se révoltent éventuellement et exterminent leurs maîtres humainsNote .

Les percées récentes en intelligence artificielle ont attiré l’attention sur les robots qui pourraient faire disparaître les emplois. Autor et Salomons (2017) ont inventé le terme robocalypse pour décrire une vision de l’avenir dans laquelle « les progrès infinis de la technologie finissent par entraîner la misère de la main-d’œuvre ». Certains observateurs ont fait valoir que la robocalypse est plus proche que ce que la société est prête à affronter et préconisent des interventions en matière de politique pour ralentir le processus d’adoption des robots. D’autres observateurs font preuve d’optimisme et sont d’avis que les robots sont peu différents des vagues d’automatisation précédentes, lesquelles ont créé suffisamment de tâches à l’intention des humains pour compenser les travailleurs que de nouvelles machines ont remplacés. Même s’il était souvent risqué de diriger les travailleurs vers d’autres tâches et si ces derniers ne pouvaient pas tous en tirer profit, l’automatisation, dans le passé, a généré pour la main-d’œuvre dans son ensemble une part assez constante de production en rapide augmentation.

La question de savoir si la robotisation entraîne les mêmes résultats que les changements non liés à la robotique qui ont précédé ou annonce la robocalypse est en fin de compte une question empirique. Dans l’étude dont fait état le présent article, de nouvelles données administratives à l’échelle des entreprises pour les années 1996 à 2017 sont utilisées dans le but d’examiner le genre d’entreprises canadiennes qui investissent dans les robots et ce qu’il advient de leurs travailleurs lorsqu’elles le font. Selon l’étude, les investissements dans les robots se sont concentrés dans certaines industries manufacturières, mais ils s’étendent maintenant à d’autres secteurs de l’économie. Les entreprises qui adoptent les robots ont tendance à embaucher davantage, et non moins de travailleurs. Cependant, elles embauchent moins de cadres pour les superviser, et les tâches et les responsabilités changent au sein de l’entreprise. Le roulement du personnel augmente chez tous les types de travailleurs, mais les travailleurs moyennement spécialisés semblent être plus durement touchés que leurs homologues tant très spécialisés que peu spécialisés.

S’agit-il des droïdes que nous recherchons?

Il est difficile d’étudier l’incidence des robots sur l’économie compte tenu de l’insuffisance de données pertinentes. L’ambiguïté quant aux machines qui devraient être considérées comme des robots fait partie du problème. Les roboticiens les décrivent comme des machines qui sont capables se sentir les changements dans leur environnement et de formuler des réponses complexes de façon autonome. Selon la Fédération internationale de la robotique (IFR), une fédération mondiale d’associations nationales de l’industrie de la robotique, ses entreprises affiliées vendent sur le marché deux types de robots : des robots industriels et des robots de service. Un robot industriel est un « manipulateur à commande automatique, reprogrammable, multiapplications, pouvant être programmé suivant trois axes ou plus, qui peut être fixe ou mobile, destiné à être utilisé dans les applications d’automatisation industrielle » (Service statistique de la IFR, 2017a, p. 25). Un robot de service est un « mécanisme programmable actionné sur au moins deux axes avec un degré d’autonomie, se déplaçant dans son environnement, pour exécuter des tâches prévues » (Service statistique de la IFR, 2017b, p. 10). Plus simplement, les robots industriels sont des bras largement commandés par ordinateur et équipés de capteurs pour sentir et d’accessoires pour manipuler le monde matériel; les robots de service sont principalement des machines ressemblant à des véhicules qui peuvent se déplacer dans leur environnement partiellement ou entièrement seules.

L’industrie canadienne de la robotique est axée sur la programmation et l’intégration de matériel robotique que le Canada importe des entreprises affiliées à la IFR, lesquelles sont situées principalement dans des pays comme le Japon, l’Allemagne et les États-Unis. La IFR publie des données agrégées sur les expéditions annuelles de ces entreprises selon le pays, l’industrie et la tâche, mais ces données offrent peu de renseignements détaillés propres au CanadaNote . Pour combler cette lacune, Dixon (2020) décrit en détail la façon dont les données sur les importations recueillies par l’Agence des services frontaliers du Canada peuvent être utilisées pour suivre les expéditions des entreprises affiliées à la IFR après qu’elles ont franchi la frontière canadienne. L’ensemble de données Robots! qui en résulte offre un répertoire exhaustif des achats de matériel robotique faits par les entreprises canadiennes au cours des 20 dernières années.

Un grand avantage de la base de données Robots! par rapport à d’autres sources potentielles est que les importateurs de robots du Canada sont identifiés par un numéro d’entreprise. Des 3 085 entreprises qui importent du matériel robotique, plus de la moitié semblent les utiliser dans la production. On peut trouver ces entreprises dans d’autres données de Statistique Canada et utiliser les données combinées pour connaître le type d’entreprises qui utilisent les robots et examiner la façon dont leur comportement change par la suiteNote . Dixon, Hong et Wu (à paraître) utilisent le Fichier de microdonnées longitudinales des comptes nationaux (FMLCN) pour toutes les entreprises pendant la période allant de 2000 à 2016 et des données plus détaillées figurant dans l’Enquête sur le milieu de travail et les employés (EMTE) pour certaines entreprises au cours des années 2001 à 2006 afin d’étudier ce qu’ont fait les robots dans l’économie canadienne.

Les robots dans l’économie canadienne

En appariant les numéros d’entreprise issus de la base de données Robots! et les données du FMLCN, Dixon (2020) caractérise les entreprises selon l’industrie et la région géographique. Le graphique 1 montre que le secteur qui comptait le plus grand stock de robots au Canada pendant la plus grande partie de la période couverte par les données est le secteur de l’automobileNote . Ce résultat n’est pas étonnant : l’industrie automobile mondiale représente l’investisseur dans les robots le plus enthousiaste et elle demeure celle où on les utilise le plus dans le monde entier. Les stocks de robots canadiens dans le secteur ont augmenté de façon marquée entre 2000 et 2008, mais les investissements ont diminué de façon abrupte en raison de la crise financière mondiale, et les stocks sont demeurés à peu près stables depuis.

Tableau du données du graphique 1

| Robots pour les chaînes de montage des véhicules automobiles | Robots industriels | |

|---|---|---|

| en millions de dollars canadiens | ||

| 1996 | 17,9 | 18,9 |

| 1997 | 49,6 | 98,5 |

| 1998 | 105,9 | 151,9 |

| 1999 | 152,1 | 227,5 |

| 2000 | 182,5 | 307,7 |

| 2001 | 208,0 | 354,0 |

| 2002 | 250,0 | 419,6 |

| 2003 | 388,0 | 470,0 |

| 2004 | 391,4 | 526,0 |

| 2005 | 484,3 | 582,4 |

| 2006 | 466,1 | 608,0 |

| 2007 | 525,5 | 624,8 |

| 2008 | 560,1 | 651,1 |

| 2009 | 520,2 | 648,5 |

| 2010 | 502,5 | 651,0 |

| 2011 | 486,7 | 690,9 |

| 2012 | 462,5 | 712,3 |

| 2013 | 432,8 | 749,1 |

| 2014 | 408,2 | 794,2 |

| 2015 | 381,9 | 859,8 |

| 2016 | 365,8 | 972,8 |

| 2017 | 365,4 | 1 060,5 |

|

Note : Les stocks de robots sont calculés en fonction de la durée de vie utile de 12 ans suggérée par la Fédération internationale de la robotique. Source : Statistique Canada, données sur les importations. |

||

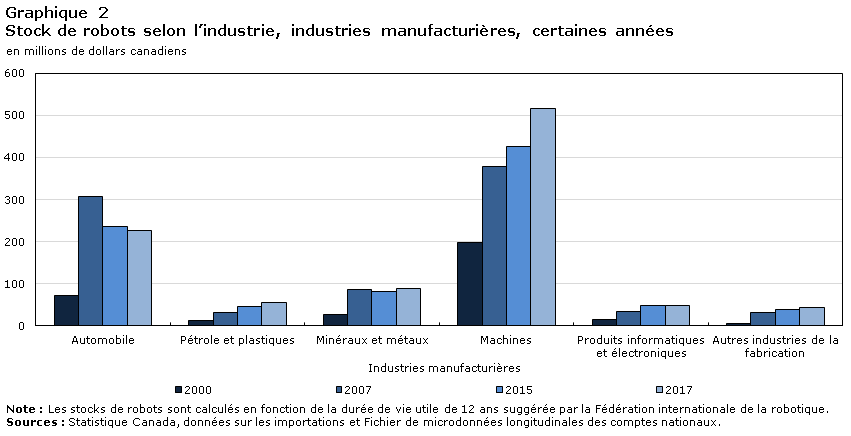

Le graphique 2 montre que l’utilisation des robots dans d’autres industries manufacturières s’est étendue, surtout après 2012, en premier lieu aux industries de la fabrication de machines (code 333 du Système de classification des industries de l’Amérique du Nord [SCIAN]), de la fabrication de produits en plastique et en caoutchouc (code 326 du SCIAN), de la première transformation des métaux et de la fabrication de produits métalliques (codes 331 et 332 du SCIAN) et de la fabrication de matériel électrique et électronique (code 335 du SCIAN).

En dehors du secteur manufacturier, le graphique 3 montre qu’il y a eu des investissements en robotique à l’égard d’autres biens (notamment dans les secteurs de l’agriculture, de l’exploitation minière, des services publics et de la construction) et d’autres services. Le secteur des services comptant les investissements les plus importants en robotique a été le secteur des soins de santé. On ne connaît pas la nature exacte de cette automatisation, mais elle comprend presque certainement en partie l’automatisation des laboratoires (y compris les robots de pipetage et les bras robotisés commandés par un ordinateur portable) aux fins de diagnostics médicaux. Les robots utilisés dans d’autres parties du secteur des soins de santé sont plus difficiles à décrire, mais les investissements à leur égard semblent être importants.

Tableau du données du graphique 2

| Automobile | Pétrole et plastiques | Minéraux et métaux | Machines | Produits informatiques et électroniques | Autres industries de la fabrication | |

|---|---|---|---|---|---|---|

| en millions de dollars canadiens | ||||||

| 2000 | 70,8 | 11,4 | 25,5 | 197,7 | 13,9 | 6,0 |

| 2007 | 307,8 | 30,1 | 85,0 | 379,5 | 33,0 | 30,0 |

| 2015 | 235,4 | 46,6 | 81,8 | 426,7 | 47,3 | 39,4 |

| 2017 | 225,3 | 55,2 | 88,0 | 516,4 | 47,3 | 43,2 |

|

Note : Les stocks de robots sont calculés en fonction de la durée de vie utile de 12 ans suggérée par la Fédération internationale de la robotique. Sources : Statistique Canada, données sur les importations et Fichier de microdonnées longitudinales des comptes nationaux. |

||||||

Tableau du données du graphique 3

| Autres biens | Autres services | Soins de santé | |

|---|---|---|---|

| en millions de dollars canadiens | |||

| 2000 | 2,7 | 77,0 | 0,9 |

| 2007 | 5,3 | 115,3 | 3,1 |

| 2015 | 16,5 | 108,4 | 2,6 |

| 2017 | 26,3 | 117,5 | 2,5 |

|

Note : Les stocks de robots sont calculés en fonction de la durée de vie utile de 12 ans suggérée par la Fédération internationale de la robotique. Sources : Statistique Canada, données sur les importations et Fichier de microdonnées longitudinales des comptes nationaux. |

|||

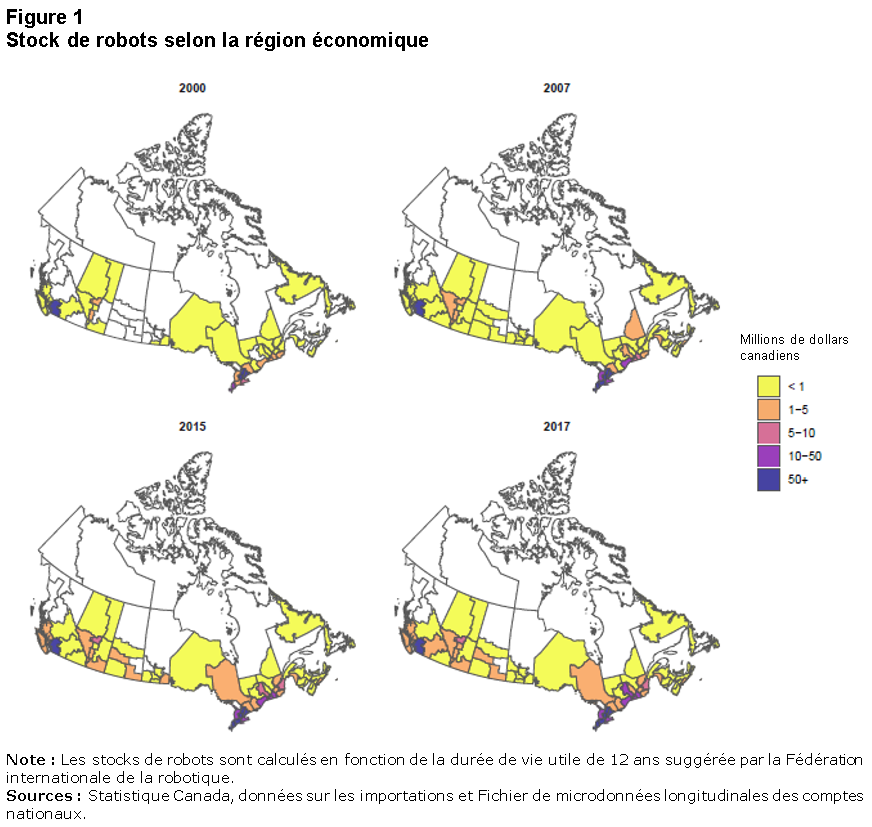

La figure 1 présente la répartition géographique des robots au cours de certaines années. Les adresses des entreprises importatrices, y compris des intermédiaires, sont utilisées pour affecter les robots à des régions économiques approximatives au Canada. Les cartes montrent que les robots se sont répandus partout au Canada, presque toutes les provinces et la plupart des régions intraprovinciales ayant adopté les robots industriels en 2017. Une grande partie de la valeur est concentrée dans les grandes villes du Canada (Vancouver, Toronto et Montréal) et également dans les régions industrielles près de Windsor et de Hamilton, où se trouve le secteur de l’automobile du CanadaNote . En dehors des trois grandes villes du Canada, les robots ont surtout proliféré dans les Prairies. L’Alberta et la Saskatchewan ont toutes deux enregistré des augmentations relatives de l’intensité des robots au fil du temps.

Description de la figure 1

Le titre de la figure 1 est « Stock de robots selon la région économique ».

La figure est constituée de quatre cartes du Canada présentées en deux colonnes. La carte présentée en haut à droite porte l’année 2000, la carte présentée en haut à gauche porte l’année 2007, la carte présentée en bas à droite porte l’année 2015 et la carte présentée en bas à gauche porte l’année 2017. Chaque carte présente des lignes délimitant les 13 provinces et territoires et des lignes à l’intérieur des 10 provinces délimitant les régions économiques infraprovinciales.

Une légende à la droite des quatre cartes présente cinq couleurs associées aux stocks de robots, en millions de dollars canadiens. La couleur jaune indique moins de 1 million de dollars canadiens, la couleur orange indique de 1 million à 5 millions, la couleur rose indique de 5 millions à 10 millions, la couleur mauve indique de 10 millions à 50 millions et la couleur bleue indique plus de 50 millions de dollars canadiens.

Les cartes illustrent l’étendue géographique de l’adoption des robots. Dans les quatre cartes, les trois territoires, les quatre territoires les plus au nord de la Colombie-Britannique, le nord de la Saskatchewan et du Manitoba et les deux territoires les plus au nord du Québec, la pointe de la péninsule gaspésienne et les deux régions centrales de Terre-Neuve-et-Labrador sont en blanc, ce qui indique des stocks négligeables de robots dans ces régions au cours des différentes années. À l’autre extrême, les basses-terres continentales de la Colombie-Britannique, la région métropolitaine de Vancouver et la région métropolitaine de Toronto et leurs environs sont en bleu (ce qui représente un stock de plus de 50 millions de dollars canadiens) dans les quatre cartes.

Dans la première carte, portant l’année 2000, Edmonton et Calgary et les régions du Québec au sud du Saint-Laurent, autour de Montréal et de Laval, sont en orange (de 1 million à 5 millions de dollars canadiens). Les régions au sud de Toronto présentent un mélange de couleur mauve et de couleur orange (de 10 millions à 50 millions de dollars canadiens). L’île de Vancouver et la région de l’Okanagan dans la partie continentale de la Colombie-Britannique, toute l’Alberta à l’exception de la région située à l’ouest d’Edmonton et de Calgary, le coin sud-est du Manitoba, la plus grande partie de l’Ontario, la plus grande partie de la région septentrionale de la vallée du Saint-Laurent au Québec, les moitiés sud des Maritimes et la côte Est et la côte Ouest de Terre-Neuve sont en jaune (moins de 1 million de dollars canadiens). Le reste de la Colombie-Britannique, toute la Saskatchewan, la majeure partie du Manitoba, le Nord du Québec et la partie septentrionale des Maritimes sont en blanc.

Dans la deuxième carte, portant l’année 2007, les parties en jaune (moins de 1 million de dollars canadiens) se sont étendues pour couvrir l’ensemble de la partie méridionale intérieure de la Colombie-Britannique, mises à part les basses terres, qui sont en bleu (plus de 50 millions de dollars canadiens), et toute l’Alberta, à l’exception d’Edmonton, de Calgary et des Rocheuses, qui sont en orange (1 million à 5 millions de dollars canadiens). La moitié sud de la Saskatchewan, à l’exception d’une partie le long du Manitoba, est passée du blanc au jaune, tout comme la partie sud du Manitoba. Les régions au sud de Toronto sont passées d’un mélange de couleur orange et mauve à la couleur mauve (de 10 millions à 50 millions de dollars canadiens) et à la couleur bleue (plus de 50 millions de dollars canadiens). Montréal est passée au mauve, et les régions au sud du Québec et les Maritimes présentent un mélange de jaune et d’orange. Le reste de la carte demeure inchangé.

Dans la troisième carte, portant l’année 2015, l’île de Vancouver est passée de la couleur jaune à la couleur orange (1 million à 5 millions de dollars canadiens). Le coin sud-ouest de l’Alberta et Calgary sont en orange. Le reste de l’Alberta est en jaune, à l’exception d’Edmonton, qui est passée de l’orange au mauve (10 millions à 50 millions de dollars canadiens). La partie centrale de la Saskatchewan le long de la frontière de l’Alberta et la région du sud-est sont passées à la couleur orange. La région du sud-est du Manitoba est passée de la couleur jaune à orange, tandis que les autres parties de la région sud demeurent en jaune (moins de 1 million de dollars canadiens) et la partie nord de la province demeure en blanc. La région nord-est de l’Ontario est passée à la couleur orange, et une partie de la région en jaune au nord de Toronto est passée à la couleur orange et une partie de la couleur orange de cette région est passée au mauve.

La partie ouest de la quatrième carte, dans le coin inférieur droit, portant l’année 2017, est presque identique à celle de la troisième carte, mais la région de Red Deer entre la région d’Edmonton de couleur mauve et la région de Calgary de couleur orange est passée du jaune à l’orange (1 million à 5 millions de dollars canadiens). La couleur jaune s’est étendue plus au nord du Manitoba le long de la frontière de l’Alberta, mais le coin sud-est du Manitoba est passé au jaune (moins de 1 million de dollars canadiens) par rapport à la couleur orange dans la carte de 2015. Le reste de la carte demeure inchangé.

La note et les sources figurant au bas de la figure 1 sont les suivantes :

Note : Les stocks de robots sont calculés en fonction de la durée de vie utile de 12 ans suggérée par la Fédération internationale de la robotique.

Sources : Statistique Canada, données sur les importations et Fichier de microdonnées longitudinales des comptes nationaux.

Pourquoi Robots!?

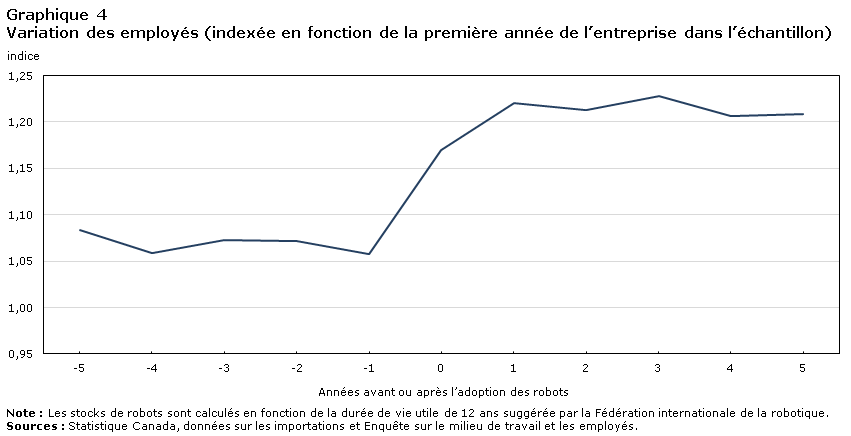

Dixon, Hong et Wu (à paraître) utilisent la base de données Robots! ainsi que les données du FMLCN et de l’EMTE pour examiner la façon dont l’adoption des robots par les entreprises a une incidence sur celles-ci et leurs travailleurs. Ils constatent que les entreprises qui adoptent les robots connaissent des augmentations de la productivité multifactorielleNote . En utilisant des renseignements plus détaillés issus de l’EMTE, Dixon, Hong et Wu constatent que ces augmentations de la productivité sont associées à des changements organisationnels au sein de l’entreprise. Cependant, ces changements organisationnels n’entraînent pas le licenciement des travailleurs dans l’ensemble. Le graphique 4 montre que ces changements sont associés à des augmentations inconditionnelles de l’emploi de près de 20 % en moyenne après l’arrivée des robots.

Dixon, Hong et Wu tiennent compte de divers autres facteurs qui pourraient avoir une influence sur l’emploi des entreprises, comme les investissements dans d’autres machines et matériel (M et M) et les technologies de l’information et des communications, l’exposition à la concurrence (ou à l’absence de concurrence) des importations et la croissance précédente des revenus. Ils utilisent aussi des méthodes d’appariement et des variables instrumentales pour tenir compte des différences non observables entre les entreprises ayant adopté ou non les robots. Même après la prise en compte d’autres facteurs, ils constatent que les entreprises dans chaque industrie où les robots sont utilisés augmentent leur part de l’emploi total en moyenne.

Tableau du données du graphique 4

| Années avant/après l’adoption des robots | Variation des employés |

|---|---|

| indice | |

| -5 | 1,08 |

| -4 | 1,06 |

| -3 | 1,07 |

| -2 | 1,07 |

| -1 | 1,06 |

| 0 | 1,17 |

| 1 | 1,22 |

| 2 | 1,21 |

| 3 | 1,23 |

| 4 | 1,21 |

| 5 | 1,21 |

|

Note : Les stocks de robots sont calculés en fonction de la durée de vie utile de 12 ans suggérée par la Fédération internationale de la robotique. Sources : Statistique Canada, données sur les importations et Enquête sur le milieu de travail et les employés. |

|

Bien que l’emploi augmente dans l’ensemble, les robots entraînent un roulement du personnel au sein des entreprises chez tous les types de travailleurs, et la composition de la main-d’œuvre change. Dixon, Hong et Wu constatent, à partir des données de l’EMTE, que les entreprises auprès desquelles l’enquête a été menée pendant la période allant de 2001 à 2006 étaient plus susceptibles de réduire l’emploi chez les travailleurs moyennement spécialisés, tout en augmentant l’emploi des travailleurs à la fois très spécialisés et peu spécialisés. Si certaines tâches que les robots accomplissent généralement, comme le positionnement, l’emballage et la palettisation, ont généralement été accomplies par des travailleurs manuels peu spécialisés, bon nombre d’entre elles exigent un certain degré de compétences. Par exemple, faire fonctionner des machines-outils ou préparer des échantillons de laboratoire aux fins d’analyse exigeaient des opérateurs ou des techniciens de laboratoire ayant une formation professionnelle, et les robots pourraient les remplacer.

Les travailleurs les plus durement touchés, cependant, semblent être les cadres. Le roulement du personnel chez les cadres augmente, mais comme le montre le graphique 5, moins de cadres obtiennent une promotion ou sont embauchés pour remplacer ceux qui partentNote . Dixon, Hong et Wu révèlent que, après la prise en compte des facteurs observables et non observables, tant le nombre que la proportion des employés qui sont cadres diminuent lorsque les robots sont adoptés.

Tableau du données du graphique 5

| Entreprises n’ayant pas adopté les robots | Entreprises ayant adopté les robots | |

|---|---|---|

| indice | ||

| 2001 | 1,00 | 1,00 |

| 2002 | 0,90 | 0,69 |

| 2003 | 1,00 | 0,53 |

| 2004 | 0,96 | 0,50 |

| 2005 | 0,95 | 0,50 |

| 2006 | 0,95 | 0,53 |

|

Note : Les stocks de robots sont calculés en fonction de la durée de vie utile de 12 ans suggérée par la Fédération internationale de la robotique. Sources : Statistique Canada, données sur les importations et Enquête sur le milieu de travail et les employés. |

||

La diminution du nombre de cadres est associée à une augmentation de l’étendue du contrôle, à un déplacement de la prise de décisions et à un changement des incitatifs au sein de l’entreprise. Les cadres déclarent superviser un plus grand nombre de personnes après l’adoption des robots et les entreprises indiquent une réduction du nombre de niveaux entre le siège social et l’atelier de fabrication. Certaines responsabilités typiques des cadres, comme la formation des travailleurs, sont transférées plus près de l’atelier, tandis que d’autres, comme le choix des technologies de production, sont transférées aux propriétaires ou au siège social de l’entreprise. Enfin, les régimes de rémunération semblent davantage reposer sur la rémunération incitative individuelle après l’arrivée des robots.

Dixon, Hong et Wu avancent deux raisons possibles pour lesquelles les entreprises changent leur organisation lorsqu’elles adoptent les robots. Une possibilité est que les robots, en plus de fonctionner avec une précision constante, permettent une mesure plus précise des résultats. Les entreprises qui investissent dans les robots sont plus susceptibles de déclarer que la qualité du produit est une priorité stratégique et que la mesure du rendement constitue une priorité importante. Étant donné que la surveillance de la qualité et du rendement sont des tâches courantes des cadres, les entreprises ont besoin de moins de cadres à l’arrivée des robots. Le plus grand recours aux incitatifs individuels va de pair avec une plus grande capacité à attribuer au rendement individuel des résultats comme la qualité.

Une autre possibilité est que les robots permettent aux entreprises de faire preuve de plus de souplesse. Un des principaux avantages des robots comparativement aux autres machines est qu’ils peuvent être reconfigurés pour accomplir de nouvelles gammes de tâches ou des tâches différentes rapidement et à peu de frais. Les entreprises qui utilisent la souplesse comme stratégie sur le marché nécessitent aussi des travailleurs qui peuvent passer facilement d’une tâche à l’autre. En plus d’obtenir un plus grand pouvoir de décision, les travailleurs dans les entreprises qui ont adopté les robots déclarent que leur horaire devient moins prévisible. Ces résultats concordent avec ceux observés au sein des entreprises qui nécessitent des travailleurs capables d’accomplir une plus grande variété de tâches moins routinières.

Conclusion

Les progrès accomplis récemment dans le domaine de la robotique ont ravivé d’anciennes craintes concernant l’incidence de la robotique sur l’humanité. Malheureusement, les données existantes permettent rarement de distinguer les robots des autres types d’automatisation, de sorte qu’il a été difficile jusqu’à maintenant d’examiner leur incidence. Le présent article donne un aperçu d’une étude réalisée à partir d’un nouvel ensemble de données de Statistique Canada, Robots!, laquelle porte sur l’incidence des robots à l’échelle des entreprises.

L’étude indique que certaines des pires craintes, comme une robocalypse pour la main-d’œuvre, ne ressortent pas clairement des données. Les entreprises embauchent davantage, et non moins de travailleurs, après avoir investi dans les robots. Cependant, elles semblent nécessiter différents types de travailleurs. Les travailleurs qu’elles embauchent ont tendance à avoir davantage de compétences ou moins de compétences que ceux qui quittent l’entreprise. Les travailleurs obtiennent un plus grand pouvoir de décision et reçoivent des incitatifs individuels plus importants, mais leur travail avec les robots ou parallèlement aux robots devient moins routinier.

Les cardes, en revanche, semblent ne pas s’en tirer aussi bien à l’arrivée des robots. Les entreprises qui adoptent les robots utilisent moins de niveaux de gestion, davantage de cadres quittent leur emploi, et un moins grand nombre d’entre eux sont embauchés. Les changements dans l’organisation des entreprises pourraient être associés à des caractéristiques des robots qui permettent d’obtenir une mesure plus précise ainsi qu’à davantage de souplesse de l’entreprise.

Bibliographie

Acemoglu, D., et P. Restrepo. 2020. « Robots and jobs: Evidence from US labor markets ». Journal of Political Economy 128 (6) : 2188 à 2244.

Autor, D.H., et A. Salomons. 2017. Robocalypse Now: Does Productivity Growth Threaten Employment? Article présenté à l’occasion de la Conférence sur l’intelligence artificielle du National Bureau of Economic Research. Toronto, 13 et 14 septembre 2017.

Dixon, J. 2020. La création d’une base de données Robots! Études analytiques : méthodes et références, no 028. Produit no 11-633-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Dixon J., B. Hong et L. Wu. À paraître. « The Employment Consequences of Robots: Firm-level Evidence ». Management Science.

Service statistique de la IFR (Fédération internationale de la robotique). 2017a. World robotics: Industrial robots 2016.

Service statistique de la IFR (Fédération internationale de la robotique). 2017b. World robotics: Service robots 2016.

- Date de modification :