Analyse en bref

Prolongement des indicateurs sur l'érosion de la base d'imposition et le transfert de bénéfices

par Bala Vasudevan

Passer au texte

Début du texte

Introduction

Selon l’Organisation de coopération et de développement économiques (OCDE), l’érosion de la base d’imposition et le transfert de bénéfices (BEPS) font référence à des stratégies de planification fiscale qui tirent parti des lacunes et des disparités dans les règles fiscales afin de transférer artificiellement les bénéfices des sociétés vers des endroits où l’activité économique est moins répandue (OCDE s.d.-b).

De telles stratégies peuvent avoir recours à des paiements déductibles (comme des intérêts ou des redevances) et, bien qu’elles soient légales, elles nuisent aux revenus des gouvernements à l’échelle mondiale (OCDE 2015a).

Pour remédier à cette situation, l’OCDE a établi le Cadre inclusif sur l’érosion de la base d’imposition et le transfert de bénéfices en 2015. Cette initiative est une association multilatérale composée de plus de 130 pays membres, dont le Canada, et cherche à mettre en place 15 mesures (ou actions) qui ciblent les stratégies de planification fiscale permettant à une société de réduire artificiellement son revenu imposable. L’action 11 du Cadre inclusif propose un plan concernant l’élaboration d’indicateurs permettant de repérer un tel comportement au sein d’une économie.

Une publication antérieure de Statistique Canada (Fortier-Labonté et Schaffter 2019) a utilisé le formulaire T1134, Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées, pour proposer des indicateurs des pratiques de BEPS.

Le présent document utilise les données du formulaire RC4649, Déclaration pays par pays, de l’Agence du revenu du Canada pour enrichir les indicateurs proposés. La section 1 aborde la source de données utilisée dans ce document. La section 2 propose des enrichissements pour les indicateurs précédents en utilisant les données de la Déclaration pays par pays. La section 3 conclut en soulignant où les entreprises multinationales (EMN) qui produisent cette déclaration au Canada ont tendance à établir les diverses fonctions de leur groupe. L’article se termine par des orientations pour des recherches ultérieures.

Section 1 : Source de données

La mondialisation favorise la prolifération de groupes d’entités complexes pour gérer les chaînes d’approvisionnement et ouvre la voie à des stratégies comptables qui peuvent réduire au minimum les impôts à payer. On craint de plus en plus que ces types de stratégies de réduction des impôts puissent susciter des inquiétudes sur le plan de l’équité et doivent être mesurés.

L’obligation de produire la Déclaration pays par pays (RC4649) découle de l’initiative du Cadre inclusif et exige les EMN à déclarer les chiffres cumulatifs des activités de toutes leurs sociétés affiliées étrangères dans chaque pays où elles mènent des activitésNote 1. Le formulaire doit être rempli par les EMN dont l’entité mère ultime réside au Canada et qui ont réalisé plus de 750 millions d’euros de recettes consolidées dans le monde au cours de l’exercice précédentNote 2.

L’objectif déclaré de la collecte de cette information est d’améliorer la transparence et de fournir aux administrations fiscales de l’information adéquate sur les activités des EMN pour mener des évaluations des risques liés à la tarification des transferts afin de contrer les pratiques de BEPS (OCDE 2015b).

Le Canada est signataire de l’Accord multilatéral entre autorités compétentes depuis 2016. Cet accord exige que l’Agence du revenu du Canada recueille cette déclaration auprès des déclarants canadiens et partage ces données entre les administrations fiscales des pays avec lesquels le Canada entretient des relations d’échange activesNote 3.

Pour l’année d’imposition 2016, il y avait un total de 223 EMN qui ont présenté la Déclaration pays par pays à l’Agence du revenu du Canada, et ces EMN contrôlaient 26 527 sociétés affiliées. Les entreprises qui ont produit une déclaration pour l’année d’imposition 2016 englobent un éventail d’industries, y compris celles de l’extraction minière, de pétrole et de gaz et de la gestion de sociétés.

Cette étude considère que, pour les EMN déclarantes, les données fournies sont complètes et que les renseignements ne sont pas omis de façon sélective.

Dans l’analyse des pratiques de BEPS, il est important de noter que l’accent est mis sur les transactions ayant lieu au sein d’un groupe d’entreprises; il s’agit d’entités juridiques qui sont associées à la même entreprise et qui font le commerce de biens et de services à travers les frontières internationales. Cela diffère de l’étude des données des déclarations financières, qui présentent de l’information sur le rendement de la société dans ses opérations avec des sociétés non affiliées.

Statistique Canada a déjà publié un premier document analytique de Fortier-Labonté et Schaffter (2019) qui applique le cadre élaboré par l’Organisation de coopération et de développement économiques. Cette étude permet d’enrichir ces indicateurs à l’aide de cette nouvelle source de données.

Section 2 : Prolongement des indicateurs élaborés précedemment

Rupture entre les activités financières et les activités économiques réelles

Les écarts entre les activités financières et les activités économiques réelles dans un pays peuvent être révélateurs de pratiques de BEPS. L’indicateur suivant repose sur les données de la Déclaration pays par pays, agrégées au niveau du pays.

Indicateur : Disparités entre les proportions des revenus gagnés par les parties liées dans les pays à taux d’imposition favorable

Certains pays servent de plaques tournantes pour certains types d’activités. Par exemple, le Canada est une plaque tournante pour les activités d’extraction des ressources. La capacité d’un pays à attirer des entreprises et des investissements étrangers est influencée par diverses caractéristiques du cadre, telles que le contexte juridique et réglementaire et la stabilité politique des pays, la prévisibilité et la fiabilité de l’application de la loi et le système fiscal (OCDE 2007). La présence d’une asymétrie entre ces caractéristiques du cadre et l’investissement étranger réel pourrait avoir trait à l’existence d’opérations factices, qui visent à réduire les impôts à payer de la société, ou BEPS.

Cet indicateur vise à comprendre où les EMN ayant des activités au Canada gagnent les plus grands revenus tirés des opérations avec les parties liées.

L’existence d’opérations avec les parties liées ne reflète pas les pratiques de BEPS en soi. Cependant, une grande partie de ces revenus gagnés dans un pays avec une économie plus petite pourrait suggérer que les entreprises s’engagent dans les pratiques de BEPS. L’activité économique peut être mesurée par le nombre d’employés que les EMN emploient dans chaque territoire fiscal. Les données de la Déclaration pays par pays suggèrent que les EMN embauchent moins d’employés dans les pays offrant des conditions avantageuses sur le plan fiscal, tandis que la proportion des revenus reflétée dans ces mêmes pays provient en grande partie d’opérations avec des parties liées ou des sociétés étrangères affiliées.

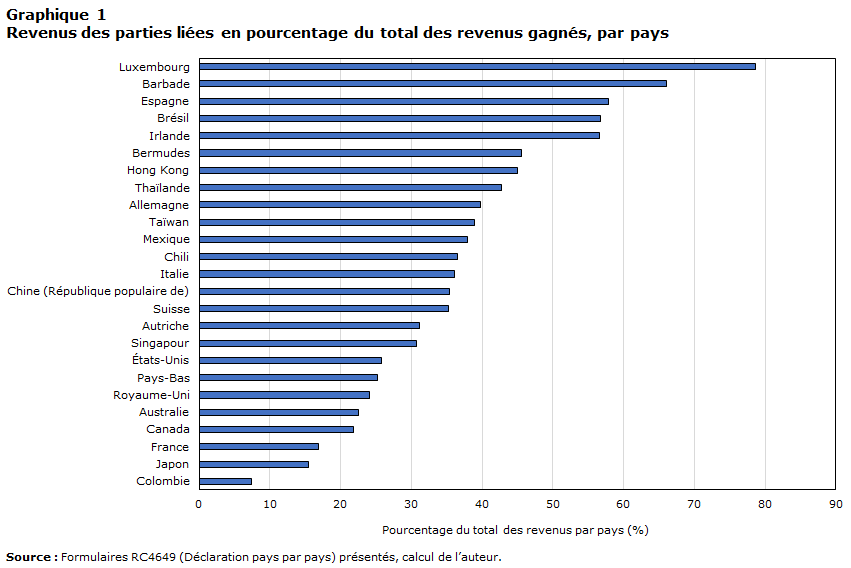

La graphique 1 montre que 78,7 % des revenus perçus au Luxembourg proviennent d’opérations avec des parties liées. D’autres pays, dont la Barbade, l’Irlande et les Bermudes, se classent parmi les pays qui tirent la plus grande part de leurs revenus des parties liées. Parmi les six pays qui génèrent la plus grande part de leurs revenus des parties liées, quatre sont des pays qui ont été identifiés par des groupes de fiscalistesNote 4 comme étant des pays fiscalement avantageux.

La graphique 2 présente le nombre d’employés engagés pour la même liste de pays (à l’exclusion du Canada, des États-Unis et de la ChineNote 5). Il existe une relation inverse entre les revenus des parties liées et le nombre d’employés travaillant pour les EMN dans les pays fiscalement avantageux.

Tableau de données du graphique 1

| Pourcentage du total des revenus par pays (%) | |

|---|---|

| Luxembourg | 78,7 |

| Barbade | 66,1 |

| Espagne | 57,9 |

| Brésil | 56,7 |

| Irlande | 56,5 |

| Bermudes | 45,6 |

| Hong Kong | 45,1 |

| Thaïlande | 42,8 |

| Allemagne | 39,7 |

| Taïwan | 39,0 |

| Mexique | 37,9 |

| Chili | 36,6 |

| Italie | 36,2 |

| Chine (République populaire de) | 35,4 |

| Suisse | 35,2 |

| Autriche | 31,2 |

| Singapour | 30,8 |

| États-Unis | 25,8 |

| Pays-Bas | 25,2 |

| Royaume-Uni | 24,1 |

| Australie | 22,6 |

| Canada | 21,8 |

| France | 16,9 |

| Japon | 15,5 |

| Colombie | 7,4 |

| Source : Formulaires RC4649 (Déclaration pays par pays) présentés, calcul de l’auteur. | |

Tableau de données du graphique 2

| Proportion du total des employés (%) | |

|---|---|

| Barbade | 0,02 |

| Luxembourg | 0,04 |

| Bermudes | 0,05 |

| Irlande | 0,21 |

| Singapour | 0,22 |

| Pays-Bas | 0,26 |

| Espagne | 0,33 |

| Italie | 0,35 |

| Autriche | 0,42 |

| Colombie | 0,44 |

| Japon | 0,50 |

| Hong Kong | 0,52 |

| Suisse | 0,65 |

| France | 0,70 |

| Australie | 0,86 |

| Thaïlande | 1,10 |

| Chili | 1,31 |

| Mexique | 1,58 |

| Allemagne | 1,62 |

| Royaume-Uni | 1,86 |

| Taïwan | 1,89 |

| Brésil | 3,28 |

| Source : Formulaires RC4649 (Déclaration pays par pays) présentés, calcul de l’auteur. | |

Ces figures suggèrent qu’il existe une asymétrie entre les revenus gagnés et l’activité économique réelle dans ce pays. Un moins grand nombre d’employés sont capables de générer et de gérer des volumes de revenus plus importants dans des endroits fiscalement avantageux que dans d’autres pays, ce qui reflète une asymétrie dans la productivité des employés, une caractéristique du cadre. Par conséquent, cela pourrait suggérer que les EMN ayant des activités au Canada adoptent une manière de travailler favorisant les pratiques de BEPSNote 6.

Écarts des taux de profit dans les principales entreprises multinationales mondiales

Les sociétés affiliées d’une entreprise multinationale qui opèrent plus efficacement dans des pays où les taux effectifs d’imposition sont faibles peuvent être le signe qu’une partie des revenus de cette entreprise a été transférée artificiellement. L’indicateur suivant est créé à partir des données relatives aux groupes d’EMN tirées de la Déclaration pays par pays pour l’année d’imposition 2016.

Indicateur : Marges bénéficiaires avant impôt plus élevées des EMN dans les pays où les taux d’imposition effectifs sont plus faibles

En comptabilité et en finance, la marge bénéficiaire avant impôt est une mesure efficace permettant de comparer les entreprises au sein d’une industrie. Calculée comme étant le rapport entre les bénéfices avant impôt et les revenus totaux, cette mesure vise à rendre compte de l’efficacité opérationnelle d’une entreprise, c’est-à-dire l’efficacité avec laquelle une entreprise convertit ses revenus en bénéfices (avant impôt).

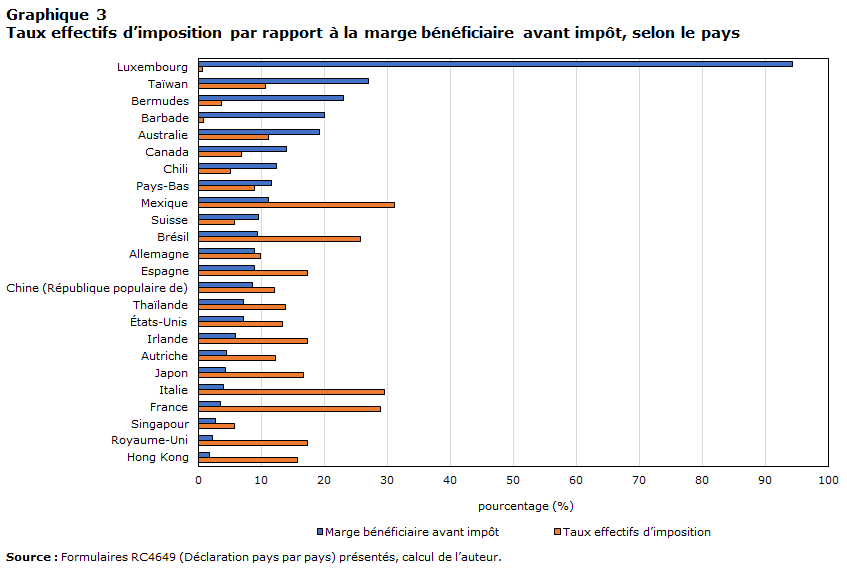

Dans le cadre de cette analyse, on peut définir ce rapport comme le taux de rentabilité des sociétés affiliées dans chacun de ces pays. La graphique 3 présente les taux de rentabilité et d’imposition effectifs pour chaque pays.

Tableau de données du graphique 3

| Marge bénéficiaire avant impôt | Taux effectifs d’imposition | |

|---|---|---|

| pourcentage | ||

| Luxembourg | 94,3 | 0,7 |

| Taïwan | 27,0 | 10,7 |

| Bermudes | 23,0 | 3,6 |

| Barbade | 20,0 | 0,9 |

| Australie | 19,3 | 11,2 |

| Canada | 14,0 | 6,9 |

| Chili | 12,5 | 5,1 |

| Pays-Bas | 11,6 | 9,0 |

| Mexique | 11,2 | 31,2 |

| Suisse | 9,6 | 5,8 |

| Brésil | 9,5 | 25,7 |

| Allemagne | 9,0 | 9,9 |

| Espagne | 8,9 | 17,4 |

| Chine (République populaire de) | 8,6 | 12,1 |

| Thaïlande | 7,2 | 13,9 |

| États-Unis | 7,2 | 13,4 |

| Irlande | 6,0 | 17,4 |

| Autriche | 4,4 | 12,3 |

| Japon | 4,3 | 16,8 |

| Italie | 4,0 | 29,5 |

| France | 3,5 | 29,0 |

| Singapour | 2,7 | 5,8 |

| Royaume-Uni | 2,3 | 17,3 |

| Hong Kong | 1,9 | 15,8 |

| Source : Formulaires RC4649 (Déclaration pays par pays) présentés, calcul de l’auteur. | ||

Dans l’ensemble, les sociétés affiliées sont plus rentables dans les pays où le taux d’imposition effectif payé est plus faibleNote 7.

Cet indicateur découle de quelques nuances du graphique.

Premièrement, parmi les pays où les sociétés affiliées d’EMN sont les plus rentables, trois sont documentés comme des pays fiscalement avantageuxNote 8. Cela pourrait porter à croire que les EMN réalisent plus de bénéfices dans les pays où elles paieraient moins d’impôtsNote 9.

Deuxièmement, les sociétés affiliées situées dans des emplacements à faible taux d’imposition sont plus rentables que celles situées dans des emplacements où les taux d’imposition sont plus élevés. Il existe une relation négative entre le taux d’imposition effectif et la rentabilité de la société affiliée.

Troisièmement, parmi les cinq pays où les sociétés étrangères affiliées sont les plus rentables, trois (le Luxembourg, la Barbade et les Bermudes) sont parmi les principaux bénéficiaires des revenus des parties liées.

En modifiant certaines conditions des opérations intersociétés entre sociétés étrangères affiliéesNote 10, les EMN ont la possibilité d’augmenter les dépenses des filiales dans les pays à forte imposition, réduisant ainsi l’assiette fiscale de ce pays. De même, ils peuvent réduire les dépenses dans les pays à faible taux d’imposition, ce qui augmenterait l’assiette fiscale de ce paysNote 11.

Le graphique 3 suggère que les EMN réalisent une plus grande part de leurs bénéfices dans les pays où le taux d’imposition est plus faible. Cela suggère que les EMN structurent leurs activités pour réaliser des économies d’impôt, ce qui indique qu’elles pourraient adopter des pratiques de BEPS.

Section 3 : Un aperçu des endroits où les entreprises multinationales opérant au Canada établissent leurs fonctions commerciales

La deuxième section de la Déclaration pays par pays recueille des renseignements sur les sociétés affiliées étrangères (voir l’annexe 2). Les déclarants sont tenus de fournir une liste de chacune de leurs sociétés étrangères affiliées par territoire fiscal, le numéro d’identification fiscale de chacune de ces entités et une catégorisation pour le secteur d’activité principal de cette société affiliée.

Ces données sont utiles pour identifier les territoires fiscaux où les fonctions des EMN ont tendance à se regrouper.

La figure 1 présente une vue cartographique des pays où les sociétés étrangères affiliées des EMN sont regroupées.

Tableau de données de la figure 1

| Pays | Nombre de filiales étrangères |

|---|---|

| États-Unis | 6573 |

| Canada | 5498 |

| Australie | 1093 |

| Royaume-Uni | 950 |

| Brésil | 416 |

| Pays-Bas | 290 |

| Luxembourg | 279 |

| Allemagne | 261 |

| Mexique | 261 |

| Bermudes | 233 |

| Chine (République populaire de) | 224 |

| Îles Caïmans | 208 |

| Barbade | 203 |

| Irlande | 199 |

| Japon | 143 |

| Hong Kong | 138 |

| France | 133 |

| Chili | 119 |

| Inde | 115 |

| Singapour | 98 |

| Espagne | 80 |

| Suède | 74 |

| Nouvelle-Zélande | 73 |

| Suisse | 70 |

| Afrique du Sud | 68 |

| Colombie | 61 |

| Argentine | 58 |

| Émirats Arabes Unis | 57 |

| Italie | 55 |

| Autriche | 54 |

| Malaisie | 52 |

| Île de man | 51 |

| Russie | 51 |

| Pologne | 50 |

| Guernesey | 49 |

| Chypre | 48 |

| Îles Vierges Britanniques | 45 |

| Corée du Sud | 41 |

| Maurice | 41 |

| Philippines | 40 |

| Panama | 39 |

| Pérou | 39 |

| Belgique | 34 |

| Jersey | 34 |

| Danemark | 32 |

| Norvège | 31 |

| Hongrie | 28 |

| Indonésie | 28 |

| Israël | 28 |

| Roumanie | 28 |

| Thaïlande | 27 |

| Turquie | 27 |

| Zambie | 26 |

| Arabie Saoudite | 25 |

| Portugal | 24 |

| Bahamas | 23 |

| République Tchèque | 21 |

| Honduras | 21 |

| Tanzanie (République Unie) | 21 |

| Finlande | 20 |

| Malte | 20 |

| Taïwan | 20 |

| Trinité-et-Tobago | 15 |

| Venezuela | 15 |

| Costa Rica | 14 |

| Grèce | 14 |

| Bulgarie | 13 |

| Libye | 13 |

| Dominicaine, République | 12 |

| Kazakhstan | 12 |

| Guatemala | 11 |

| Porto Rico | 11 |

| Viet Nam | 11 |

| Bahreïn | 10 |

| Papouasie-Nouvelle-Guinée | 10 |

| Tunisie | 10 |

| Botswana | 9 |

| Mauritanie | 9 |

| Oman | 9 |

| Qatar | 9 |

| Serbie | 9 |

| Slovaquie | 9 |

| Ghana | 8 |

| Gibraltar | 8 |

| Jordanie | 8 |

| Sri Lanka | 8 |

| Lituanie | 8 |

| Maroc | 8 |

| Pakistan | 8 |

| Burkina Faso | 7 |

| Algérie | 7 |

| Équateur | 7 |

| Égypte | 7 |

| Irak | 7 |

| Koweit | 7 |

| Uruguay | 7 |

| Kenya | 6 |

| Sainte-Lucie | 6 |

| Mali | 6 |

| Nigéria | 6 |

| Nicaragua | 6 |

| Ukraine | 6 |

| Côte d'Ivoire | 5 |

| Gabon | 5 |

| El Salvador | 5 |

| Estonie | 4 |

| Liban | 4 |

| Lettonie | 4 |

| Mozambique | 4 |

| Syrie | 4 |

| Azerbaïdjan | 3 |

| Bangladesh | 3 |

| Bolivie | 3 |

| Ethiopie | 3 |

| Guinée | 3 |

| Croatie | 3 |

| Haïti | 3 |

| Mongolie | 3 |

| Macao | 3 |

| Slovénie | 3 |

| Ouganda | 3 |

| Angola | 2 |

| Bosnie Herzégovine | 2 |

| Belize | 2 |

| Cameroun | 2 |

| Fidji | 2 |

| Guinée Française | 2 |

| Jamaïque | 2 |

| Saint-Christophe-et-Niévès | 2 |

| Libéria | 2 |

| Madagascar | 2 |

| Nouvelle Caledonie | 2 |

| Népal | 2 |

| Sénégal | 2 |

| îles Turques-et-Caïques | 2 |

| Zimbabwe | 2 |

| Afghanistan | 1 |

| Antigua-et-Barbuda | 1 |

| Albanie | 1 |

| Aruba | 1 |

| Brunéi Darussalam | 1 |

| Biélorussie | 1 |

| Congo, Républic démocratic du | 1 |

| Congo | 1 |

| Cuba | 1 |

| La Dominique | 1 |

| Grenade | 1 |

| Géorgie | 1 |

| Guinée équatoriale | 1 |

| Guyana | 1 |

| Iran | 1 |

| Islande | 1 |

| Cambodge | 1 |

| Laos | 1 |

| Liechtenstein | 1 |

| Monaco | 1 |

| Moldavie | 1 |

| Îles Marshall | 1 |

| Macédonie du nord | 1 |

| Soudan | 1 |

| Sierra Leone | 1 |

| Surinam | 1 |

| Soudan du sud | 1 |

| Saint-Martin (royaume des Pays-Bas) | 1 |

| Turkménistan | 1 |

| Saint-Vincent-et-les-Grenadines | 1 |

| Source : Formulaires RC4649 (Déclaration pays par pays) présentés, calculs des auteurs. | |

La figure 2 donne un aperçu de la fonction financière interne des EMN déclarantes dans le secteur de l’extraction.

Tableau de données de la figure 2

| Pays | Nombre de filiales étrangères |

|---|---|

| États-Unis | 106 |

| Canada | 93 |

| Luxembourg | 60 |

| Îles Caïmans | 29 |

| Pays-Bas | 27 |

| Barbade | 22 |

| Suisse | 17 |

| Royaume-Uni | 10 |

| Bermudes | 6 |

| Hong Kong | 6 |

| Irlande | 6 |

| Australie | 5 |

| Île de man | 5 |

| Hongrie | 3 |

| Maurice | 3 |

| Mexique | 3 |

| Chypre | 2 |

| Brésil | 1 |

| Chili | 1 |

| Allemagne | 1 |

| Espagne | 1 |

| Gibraltar | 1 |

| Italie | 1 |

| Jersey | 1 |

| Japon | 1 |

| Corée du Sud | 1 |

| Sainte-Lucie | 1 |

| Norvège | 1 |

| Pologne | 1 |

| Suède | 1 |

| Îles Vierges Britanniques | 1 |

| Source : Formulaires RC4649 (Déclaration pays par pays) présentés, calculs des auteurs. | |

Selon les conclusions du Bureau parlementaire du budget et de CORPNET, le Luxembourg et les Pays-Bas sont les principaux lieux d’activité financière des EMN.

Les plus grands lieux d’activité financière comprennent les îles du golfe du Mexique, notamment les îles Caïmans, et la Barbade. Ces pays sont appelés centres fiscaux à l’étranger par plusieurs groupes de fiscalistes, dont CORPNET.

Cette visualisation n’atteste pas l’existence de pratiques de BEPS, mais fournit plutôt un contexte aux indicateurs. On serait porté à conclure que les pays où les entreprises établissent la fonction financière de leur groupe, comme les îles Caïmans ou la Barbade, pourraient faire l’objet de pratiques de BEPS. Cependant, cette croyance peut ne pas être exacte : ces pays ont des économies relativement petites, avec des secteurs financiers vigoureux. Une explication tout aussi plausible serait que les centres de fonctions financières internes du groupeNote 12, comme les îles Caïmans, la Barbade et les Bermudes, offrent des incitations commerciales pour attirer les EMN.

Conclusion et prochaines étapes

En conclusion, les indicateurs proposés dans cette étude suggèrent que les EMN exerçant des activités au Canada pourraient avoir utilisé des stratégies pour réduire au minimum le montant d’impôts qu’elles devaient à l’échelle mondiale en 2016, mais une étude plus approfondie est nécessaire pour quantifier la portée des répercussions sur les impôts perçus par le Canada.

Une déconnexion entre les activités économiques financières et réelles des EMN a été identifiée en comparant la proportion des revenus gagnés par les entreprises affiliées avec le nombre d’employés selon le pays. Cet indicateur montrait qu’un montant important de revenus provenant de parties liées était réalisé par des entreprises situées dans des pays à faible taux d’imposition et, en outre, que ces EMN employaient relativement moins de personnel dans les pays à faible taux d’imposition.

Des écarts des taux de profit ont été identifiés au sein des EMN, car il existait une relation négative entre la marge bénéficiaire avant impôt gagnée dans chaque pays et le taux d’imposition effectif payé. Les territoires fiscaux où le bénéfice avant impôt le plus élevé a été réalisé étaient ceux où les EMN payaient l’impôt effectif global le plus bas.

La section 3 se termine par un aperçu de la structure fiscale des EMN actives au Canada, avec les données de la Déclaration pays par pays. Il a été démontré que les EMN ont situé les fonctions financières de leur groupe dans des pays généralement considérés comme des emplacements fiscalement avantageux pour l’année d’imposition 2016.

Les indicateurs qui ont été élaborés à l’aide de la Déclaration pays par pays sont conformes aux constatations de Fortier-Labonté et Schaffter (2019), qui ont également constaté que la pratique de transfert de bénéfices était répandue au sein de l’économie canadienne.

Notre article à venir enrichira davantage ces indicateurs, en incorporant des données sur les opérations avec lien de dépendance avec des sociétés étrangères affiliées à l’aide de données provenant du formulaire T106, Déclaration de renseignements sur des opérations avec lien de dépendance effectuées avec des non-résidents.

Annexe

Annexe 1 : Classification des territoires fiscaux

Une étude précédente du groupe de fiscalistes CORPNET (Garcia-Bernardo et coll. 2017) a classé les territoires fiscaux selon s’ils étaient ou non la destination ultime des bénéfices. À cette fin, ils définissent deux termes, les centres financiers extraterritoriaux (CFE) d’amortissement et les CFE multicédants. Les CFE d’amortissement sont des territoires où la valeur disparaît de l’économie, tandis que les CFE multicédants sont des territoires à travers lesquels la valeur se rapproche d’un CFE d’amortissement.

Les territoires où les sociétés affiliées ont une marge bénéficiaire avant impôt élevée pourraient identifier la destination des bénéfices, c’est-à-dire les CFE d’amortissement. Un rapport plus élevé peut être interprété comme une plus grande part du revenu qui est comptabilisée en tant que bénéfice dans le territoire donné, ou l’emplacement étant celui où le bénéfice d’une EMN est réalisé.

Les territoires avec de faibles marges bénéficiaires mais des revenus élevés suggèrent que les dépenses sont proportionnellement élevées. En conjonction avec d’autres indicateurs et les caractéristiques du cadre, il peut être possible d’identifier s’il s’agit d’une pratique de BEPS cherchant à transférer des bénéfices hors de ce territoire.

Le rapport de marge bénéficiaire avant impôt peut suggérer si un pays est un CFE mutlticédant ou d’amortissement sur la base de la Déclaration pays par pays, en raison de sa nature : les déclarants sont tenus de fournir des données complètes sur leurs activités mondiales. Les données suggèrent que les EMN présentant une Déclaration pays par pays au Canada ont des sociétés affiliées qui sont plus rentables au Luxembourg, un CFE d’amortissement accepté.

Annexe 2 : Formulaire RC4649 (Déclaration pays par pays)

Instruction sur la façon de remplir la Déclaration pays par pays

Références

Fortier-Labonté, A., and Schaffter, C. (2019). “Indicators of profit shifting by multinational enterprises operating in Canada.” Analysis in Brief. Statistics Canada Catalogue no. 11-621-M.

Garcia-Bernardo, J., Fichtner, J., Takes, F.W., and Heemskerk, E.M. (2017). “Uncovering offshore financial centers: Conduits and sinks in the global corporate ownership network.” Scientific Reports 7, 6246 https://doi.org/10.1038/s41598-017-06322-9.

International Monetary Fund (IMF) Monetary and Exchange Affairs Department. (2000). “Offshore financial centres.” IMF Background Paper.

Office of the Parliamentary Budget Officer (PBO). (2019). Preliminary Findings on International Taxation, Ottawa.

Organisation for Economic Co-operation and Development (OECD). (2007). “Tax effects on foreign direct investment.” Recent Evidence and Policy Analysis Series, no. 17.

Organisation for Economic Co-operation and Development (OECD). (2015a). Measuring and Monitoring BEPS, Action 11 – 2015 Final Report. OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris.

Organisation for Economic Co-operation and Development (OECD). (2015b). Guidance on Transfer Pricing Documentation and Country by Country Report, Action 13 – 2015 Final Report. OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris.

Organisation for Economic Co-operation and Development (OECD). (2015). Transfer Pricing Guidance on Financial Transactions: Inclusive Framework on BEPS Actions 4, 8-10. OECD/G20 Base Erosion and Profit Shifting Project, OECD Publishing, Paris.

Organisation for Economic Co-operation and Development (OECD). (s.d.-a). Glossary of Tax Terms. (OECD.org/ctp/glossaryoftaxterms.htm).

Organisation for Economic Co-operation and Development (OECD). (s.d.-b). BEPS Project. (OECD.org/tax/beps/about).

- Date de modification :