Les nouveautés en matière de comptes économiques canadiens

Mesurer l’exposition et les perturbations causées par la pandémie de COVID-19 sur les chaînes de valeur mondiales : une analyse fondée sur des biens intermédiaires spécifiques importés au Canada

Passer au texte

Début du texte

Le choc de la pandémie de COVID-19 a mis en lumière les risques associés au commerce mondial interdépendant lorsque les sources d’approvisionnement sont concentrées. La dépendance à l’égard des biens intermédiaires importés a provoqué des perturbations sur les chaînes de valeur mondiales (CVM) qui se sont propagées dans plusieurs pays.

Selon une définition générale, les CVM sont étroitement liées à l’utilisation de la valeur ajoutée étrangère incorporée dans les biens intermédiaires (p. ex. les biens primaires comme l’aluminium, les biens génériques comme les pneus, et les biens spécifiques comme les moteurs) ou les tâches (services administratifs) en production.

Une conceptualisation plus étroite des CVM permet de montrer que les entreprises et les usines qui participent à une CVM échangent souvent des intrants hautement spécifiques (personnalisés) de façon répétée. En outre, les entreprises consacrent énormément de temps et de ressources à la conception de la structure organisationnelle de ces réseaux de production.

Cet article met à contribution la Classification par grandes catégories économiques, révision 5 (CGCE5) afin d’illustrer la participation du Canada aux chaînes de valeur mondiales (CVM) au moyen d’une analyse des biens intermédiaires spécifiques (BIS) importés. Une mesure du niveau d’exposition à l’égard des importations de ces biens provenant des principaux pays d’origine est également calculée pour faire la lumière sur l’évolution de cette exposition pendant la pandémie et sur la façon dont le Canada s’est adapté à de possibles perturbations sur les CVM.

Mesure des chaînes de valeur mondiales

Une façon de mesurer à quel point les processus de production sont fragmentés entre les pays consiste à calculer la part des flux des échanges commerciaux pris en compte par catégorie d’industrie que l’on peut supposer sans risque comme contenant uniquement des biens intermédiaires. C’est là que la CGCE5 entre en jeu. La CGCE5 comprend trois catégories de produits d’utilisation finale : les biens intermédiaires, les biens d’équipement et les biens de consommation. Les biens intermédiaires sont ensuite divisés entre les biens intermédiaires primaires et les biens intermédiaires ayant subi une transformation, et ceux-ci sont à leur tour divisés entre les biens intermédiaires génériques (BIG) et les BIS.

Description de la figure 1

Illustration de la structure de biens intermédiaires:

Une hiérarchie à trois niveaux de biens intermédiaires est présentée avec des biens intermédiaires composés de biens primaires et biens ayant subi une transformation et des biens ayant subi une transformation composés de biens génériques et de biens spécifiés.

Les BIG sont les biens consommés par une vaste gamme d’industries, tandis que les BIS ne sont généralement consommés que par certaines industries. Les BIG peuvent être associés à des produits homogènes qui font l’objet d’opérations sur des marchés organisés (p. ex. les marchés à terme) et à des produits référencés dont les prix sont publiquement connus. Les BIS sont associés à des produits différenciés et nécessitent une coordination explicite entre les industries qui les produisent et celles qui les consomment. Par exemple, dans la grande catégorie économique (GCE) du matériel de transport et des services de voyage, les BIG comprennent les pneus, les produits semi-finis en acier allié et les fils d’acier inoxydable, tandis que les BIS comprennent les pièces et les accessoires de carrosseries de véhicules automobiles, les moteurs, les pièces de turboréacteurs ou de turbopropulseurs, et les pièces de véhicules automobiles.

En général, les BIS sont aussi des composants électroniques hautement intégrés et des produits pharmaceutiques, chimiques et plastiques qui sont protégés par des brevets ou produits en utilisant une formule précise qui n’est pas accessible à d’autres fabricants pour des raisons juridiques ou liées à la capacité technique.

Pour ce genre de biens, la coordination explicite entre les fournisseurs et les acheteurs est très appréciée, car elle permet d’éviter un bris au niveau de la chaîne d’approvisionnement. Plus particulièrement, les CVM impliquent des transactions internationales avec un certain niveau de coordination explicite plutôt que les transactions indépendantes qui sous-tendent les échanges plus traditionnels. Les participants aux CVM effectuent souvent plusieurs investissements propres à leur relation, comme l’achat d’équipement spécialisé ou de produits personnalisés. Le besoin de personnaliser les intrants, combiné à des considérations de sensibilité à la qualité, rend l’appariement entre les acheteurs et les fournisseurs particulièrement important.

Participation du Canada aux chaînes de valeur mondiales d’importation

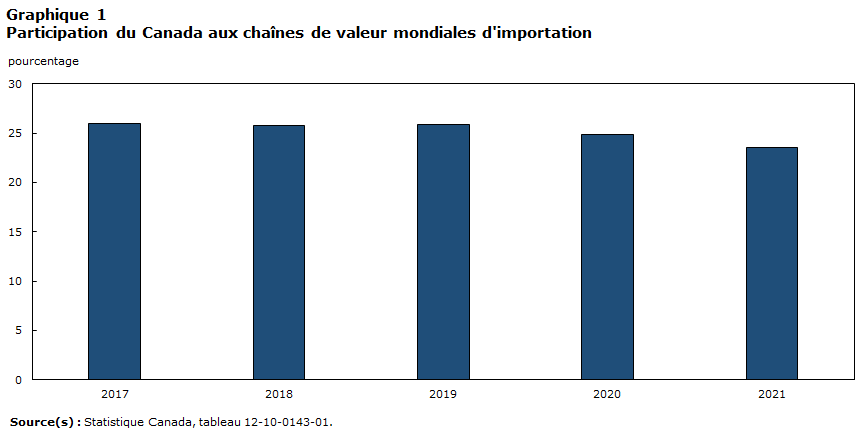

La participation du Canada aux chaînes de valeur mondiales d’importation est définie comme étant la proportion des BIS importés dans les importations canadiennes totales. Au cours des trois années qui ont précédé la pandémie, les BIS ont systématiquement représenté environ 26 % de la valeur des importations canadiennes totales. La proportion de ces produits a diminué pour s’établir à 24,9 % en 2020 et à 23,5 % en 2021. Les ratios plus faibles observés en 2020 et 2021 donnent à penser que le Canada a connu un ralentissement des activités des CVM d’importation comparativement à la période pré-pandémie.

Tableau de données du graphique 1

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| pourcentage | |||||

| Participation du Canada aux chaînes de valeur mondiales des importations, 2017 à 2021 | 26,0 | 25,8 | 25,9 | 24,9 | 23,5 |

| Source(s) : Statistique Canada, tableau 12-10-0143-01. | |||||

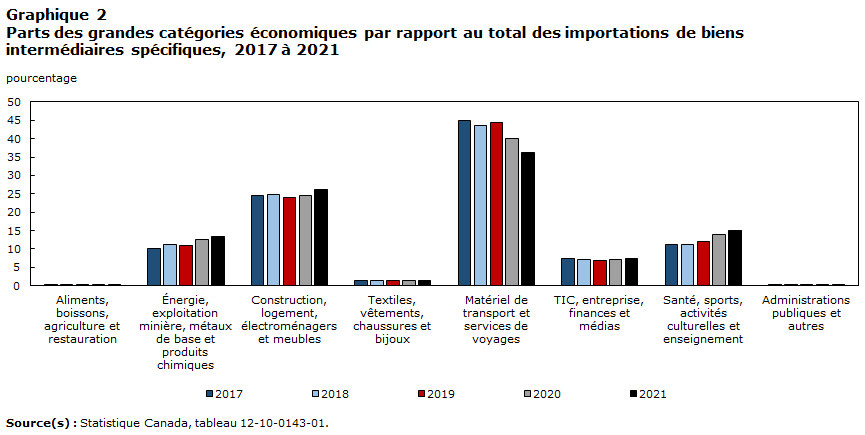

En ce qui concerne la valeur, ces BIS importés totalisaient, dans le processus de production, 144,2 milliards de dollars en 2021, comparativement à 155,8 milliards de dollars en 2019, ce qui représente une diminution de 7,4 %. Les pièces et les accessoires de carrosseries de véhicules automobiles (5,0 milliards de dollars), les médicaments présentés sous forme de doses (4,9 milliards de dollars), les moteurs (3,9 milliards de dollars), les pièces et les accessoires pour véhicules automobiles (3,4 milliards de dollars) et les pièces de turboréacteurs ou de turbopropulseurs (3,4 milliards de dollars) représentaient les cinq biens intermédiaires spécifiques les plus importés en 2021. Parallèlement, la valeur des BIG a augmenté de 23,6 % pendant la même période. Les importations de biens de consommation se sont également accrues (+7,1 %), ce qui donne à penser que les BIS ont été particulièrement touchés pendant la pandémie.

Par grande catégorie économique, les importations de BIS étaient concentrées dans trois catégories : matériel de transport et services de voyage; construction, logement, électroménagers et meubles; santé, sports, activités culturelles et enseignement. Ensemble, ces catégories représentaient plus des trois quarts (77 %) de tous les BIS importés en 2021.

À l’exception du matériel de transport et des services de voyage, toutes les grandes catégories économiques ont affiché une augmentation de leur part de BIS importés de 2019 à 2021. Par conséquent, le matériel de transport et les services de voyage avaient tendance à être plus durement touchés par les risques associés aux perturbations des CVM pendant la pandémie, comparativement aux autres catégories.

Tableau de données du graphique 2

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| pourcentage | |||||

| Aliments, boissons, agriculture et restauration | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Énergie, exploitation minière, métaux de base et produits chimiques | 10,3 | 11,3 | 11,0 | 12,5 | 13,4 |

| Construction, logement, électroménagers et meubles | 24,4 | 24,9 | 24,0 | 24,5 | 26,2 |

| Textiles, vêtements, chaussures et bijoux | 1,5 | 1,4 | 1,4 | 1,5 | 1,5 |

| Matériel de transport et services de voyages | 44,9 | 43,5 | 44,5 | 40,1 | 36,1 |

| TIC, entreprise, finances et médias | 7,3 | 7,2 | 6,7 | 7,2 | 7,4 |

| Santé, sports, activités culturelles et enseignement | 11,2 | 11,3 | 12,0 | 13,8 | 15,0 |

| Administrations publiques et autres | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Source(s) : Statistique Canada, tableau 12-10-0143-01. | |||||

Mesure du niveau d’exposition à l’égard des biens intermédiaires spécifiques au niveau du pays

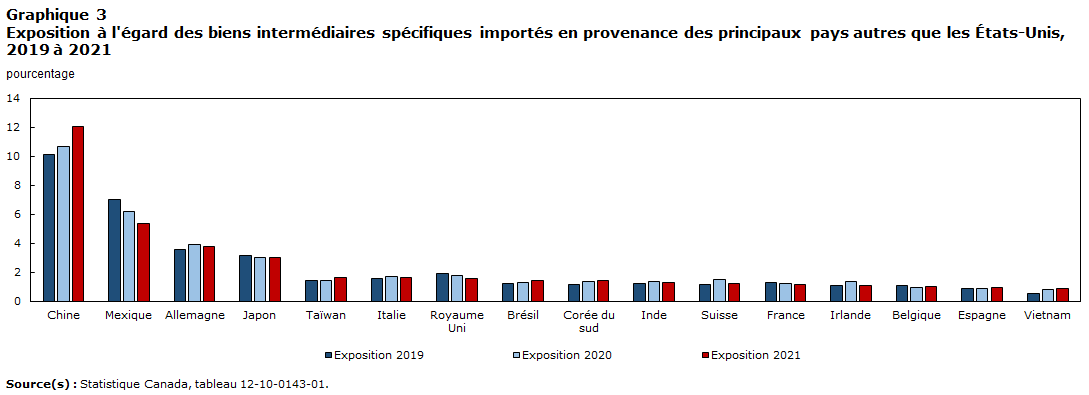

L’exposition à l’égard des BIS peut également être mesurée au niveau du pays en calculant le ratio des BIS importés provenant d’un pays donné aux BIS importés provenant de tous les pays. On peut également procéder à une analyse par grande catégorie économique et par produit.

Le ratio des BIS importés des États-Unis au total des BIS importés est resté supérieur à 50 % entre 2019 et 2021, bien qu’il ait diminué pour passer de 52,8 % à 51,4 %. Cette baisse s’explique par l’exposition plus faible à l’égard des États-Unis en ce qui concerne ces biens au cours de cette période. La même tendance a été observée pour le Mexique, tandis que l’exposition à l’égard de la Chine a augmenté pour ce genre de biens. En dehors des trois principaux partenaires commerciaux, des reculs ont été observés en ce qui concerne le Japon, le Royaume-Uni, la France et la Belgique, tandis que des augmentations ont eu lieu à l’égard de l’Allemagne, l’Italie, le Brésil, la Corée du Sud, Taïwan, l’Inde et le Vietnam.

Tableau de données du graphique 3

| Exposition 2019 | Exposition 2020 | Exposition 2021 | |

|---|---|---|---|

| pourcentage | |||

| États-Unis | 52,8 | 51,8 | 51,4 |

| Chine | 10,1 | 10,7 | 12,1 |

| Mexique | 7,0 | 6,2 | 5,4 |

| Allemagne | 3,5 | 3,9 | 3,7 |

| Japon | 3,2 | 3,0 | 3,0 |

| Taïwan | 1,4 | 1,4 | 1,6 |

| Italie | 1,6 | 1,7 | 1,6 |

| Royaume Uni | 1,9 | 1,8 | 1,6 |

| Brésil | 1,2 | 1,3 | 1,4 |

| Corée du sud | 1,2 | 1,4 | 1,4 |

| Inde | 1,2 | 1,3 | 1,3 |

| Suisse | 1,2 | 1,5 | 1,2 |

| France | 1,3 | 1,2 | 1,1 |

| Irlande | 1,1 | 1,3 | 1,0 |

| Belgique | 1,1 | 0,9 | 1,0 |

| Espagne | 0,9 | 0,8 | 0,9 |

| Vietnam | 0,5 | 0,8 | 0,9 |

| Source(s) : Statistique Canada, tableau 12-10-0143-01. | |||

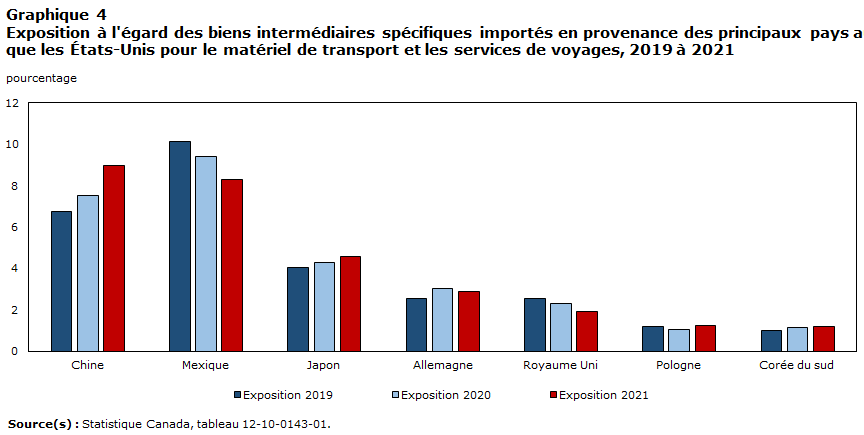

Étant donné l’importance du rôle joué par la grande catégorie économique du matériel de transport et des services de voyage dans les CVM, particulièrement pour le commerce entre le Canada, les États-Unis et le Mexique, l’exposition à l’égard des BIS importés, en provenance des mêmes principaux pays, a été analysée en excluant cette catégorie pour mieux illustrer les possibles mouvements dans les chaînes d’approvisionnement en faveur de sources plus proches.

Pour les États-Unis, l’exposition à l’égard des BIS importés a en effet augmenté, passant de 45,7 % en 2019 à 46,4 % en 2021, quand la GCE du matériel de transport et des services de voyage est exclue. Cependant, le recul observé pour le Mexique s’est maintenu. La tendance à la hausse dans l’exposition à l’égard des BIS importés en provenance de Chine a aussi persisté, mais dans une moindre mesure. La tendance de l’exposition à l’égard des pays restants est restée semblable à celle obtenue au niveau total des GCE, à l’exception de l’Allemagne, qui a vu sa part diminuer.

Pour la GCE du matériel de transport et des services de voyage en particulier, l’exposition à l’égard de l’ensemble des BIS importés des États-Unis, du Mexique et du Royaume-Uni a diminué de 2019 à 2021. Par ailleurs, l’exposition à l’égard de la Chine a augmenté, et l’exposition à l’égard de l’Allemagne et de la Corée du Sud a montré une légère tendance à la hausse. Par conséquent, pour cette GCE, un rajustement des chaînes d’approvisionnement en faveur des États-Unis et du Mexique en tant que fournisseurs — deux sources plus proches du Canada — n’a pas été observé pendant la pandémie.

Tableau de données du graphique 4

| Exposition 2019 | Exposition 2020 | Exposition 2021 | |

|---|---|---|---|

| pourcentage | |||

| États-Unis | 61,7 | 61,3 | 60,2 |

| Chine | 6,7 | 7,5 | 9,0 |

| Mexique | 10,2 | 9,4 | 8,3 |

| Japon | 4,1 | 4,3 | 4,6 |

| Allemagne | 2,5 | 3,0 | 2,9 |

| Royaume Uni | 2,5 | 2,3 | 1,9 |

| Pologne | 1,2 | 1,0 | 1,2 |

| Corée du sud | 1,0 | 1,1 | 1,2 |

| Source(s) : Statistique Canada, tableau 12-10-0143-01. | |||

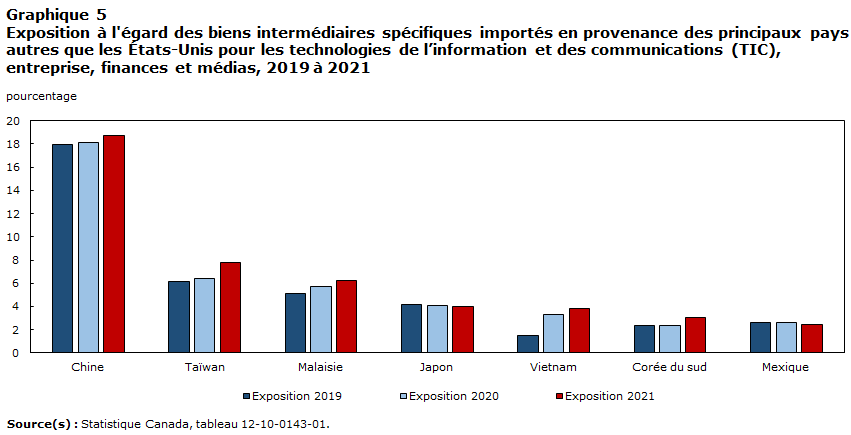

En plus des États-Unis et du Mexique comme principaux pays d’origine, la GCE des technologies de l’information et des communications (TIC), des entreprises, des finances et des médias affichait une présence considérablement plus élevée dans les pays asiatiques comparativement aux catégories analysées auparavant. Une diminution considérable de l’exposition l’égard des BIS importés des États-Unis a été observée dans cette catégorie (de 42,9 % en 2019 à 37,1 % en 2021). Parallèlement, un niveau d’exposition bien plus important a été observé à l’égard des pays asiatiques. Outre la Chine, le niveau d’exposition à l’égard de l’ensemble des pays comme le Vietnam, Taïwan, la Malaisie et la Corée du Sud a augmenté, ce qui semble indiquer un rajustement des chaînes d’approvisionnement vers les pays asiatiques et une plus grande diversification au sein de la région pour cette catégorie.

Tableau de données du graphique 5

| Exposition 2019 | Exposition 2020 | Exposition 2021 | |

|---|---|---|---|

| pourcentage | |||

| États-Unis | 42,9 | 42,2 | 37,1 |

| Chine | 18,0 | 18,1 | 18,8 |

| Taïwan | 6,2 | 6,4 | 7,8 |

| Malaisie | 5,1 | 5,7 | 6,2 |

| Japon | 4,2 | 4,1 | 4,0 |

| Vietnam | 1,5 | 3,3 | 3,9 |

| Corée du sud | 2,4 | 2,4 | 3,0 |

| Mexique | 2,6 | 2,6 | 2,5 |

| Source(s) : Statistique Canada, tableau 12-10-0143-01. | |||

La plus grande augmentation du niveau d’exposition à l’égard des BIS provenant des États-Unis a été observée dans la GCE de la santé, des sports, des activités culturelles et de l’enseignement, où il a augmenté pour passer de 38,3 % en 2019 à 44,7 % en 2021, et ce, en raison de la vigueur des biens américains liés à la santé pendant la pandémie. Les pays pour lesquels l’exposition a diminué le plus au cours de la même période étaient la Belgique et la Suisse. Pour la Belgique, une diminution des exportations d’hormones stéroïdiennes, de produits immunologiques et de médicaments présentés sous forme de doses qui était supérieure à la hausse des importations de vaccins pour la médecine humaine a contribué au niveau d’exposition plus faible. Pour la Chine, les principaux produits à l’origine de la hausse du niveau d’exposition étaient les réactifs de diagnostic et de laboratoire, la demande pour ce genre de BIS ayant considérablement augmenté pendant la pandémie.

Dans le contexte de la pandémie, l’exposition du Canada à l’égard des BIS importés pour certaines GCE et pour les principaux pays d’origine a évolué de 2019 à 2021.

| Grandes catégories économiques (GCE) | Exposition à l’égard des États-Unis | Exposition à l’égard de la Chine | Exposition à l’égard du Mexique |

|---|---|---|---|

| Toutes les grandes catégories économiques | Diminution | Augmentation | Diminution |

| Toutes les GCE excluant le matériel de transport et les services de voyage | Augmentation | Augmentation | Diminution |

| Matériel de transport et les services de voyage | Diminution | Augmentation | Diminution |

| Technologies de l’information et des communications (TIC), entreprise, finances et médias | Diminution | Augmentation | Ne s'applique pas |

| Santé, sports, activités culturelles et enseignement | Augmentation | Augmentation | Diminution |

| Source(s) : Statistique Canada, tableau 12-10-0143-01. | |||

Mesures de l’exposition à l’égard des biens intermédiaires spécifiques importés au niveau des produits

La mesure du niveau d’exposition a permis de mettre en évidence d’autres nuances lorsqu’on procède à une analyse selon les principaux produits importés (plus de 1 milliard de dollars par année). Bien que le niveau d’exposition générale à l’égard des BIS provenant des États-Unis ait diminué de 2019 à 2021, des augmentations ont été observées pour certains des principaux produits spécifiques importés des États-Unis et associés aux CVM, notamment les moteurs dans la GCE du matériel de transport et des services de voyage (de 75,0 % en 2019 à 80,7 % en 2021).

Une variation considérable a aussi été constatée dans l’exposition à l’égard des circuits électroniques intégrés et des processeurs, de 2019 à 2021, dans la GCE des TIC, des entreprises, des finances et des médias. L’exposition à l’égard des États-Unis a affiché une diminution considérable, tandis que l’exposition à l’égard des pays asiatiques a augmenté, en particulier pour Taïwan, la Chine, la Corée du Sud et le Vietnam, ce qui reflète le rôle que ces pays jouent dans les CVM des micropuces ou des semi-conducteurs.

| Grandes catégories économiques (GCE) | Exposition en 2019 | Exposition en 2021 | Variation de l'exposition |

|---|---|---|---|

| % | |||

| Matériel de transport et services de voyageTableau 2 Note 1 | |||

| États-Unis | 75,0 | 80,7 | 5,7 |

| Mexique | 9,7 | 8,6 | -1,1 |

| Espagne | 9,5 | 6,1 | -3,4 |

| Japon | 1,5 | 2,2 | 0,7 |

| Autriche | 1,1 | 1,4 | 0,3 |

| Corée du Sud | 0,4 | 0,5 | 0,1 |

| Chine | 0,3 | 0,2 | -0,1 |

| Technologies de l’information et des communications (TIC), entreprise, finances et médiasTableau 2 Note 2 | |||

| États-Unis | 47,5 | 25,8 | -21,7 |

| Malaisie | 15,9 | 17,6 | 1,7 |

| Taïwan | 7,8 | 12,6 | 4,8 |

| Chine | 7,3 | 12 | 4,7 |

| Philippines | 5,4 | 6,4 | 1,0 |

| Corée du Sud | 1,4 | 6,1 | 4,7 |

| Vietnam | 2,4 | 5,4 | 3,0 |

|

|||

Conclusion

Le ratio des BIS importés aux importations totales peut être utilisé pour mesurer la participation d’un pays aux chaînes de valeur mondiales (CVM) pour les importations. Pour le Canada, ce ratio a été sensible aux perturbations sur les CVM associées à la pandémie de COVID-19, étant passé d’un niveau pré-pandémie stable d’environ 26 % de l’ensemble des importations à 24,9 % en 2020 et à 23,5 % en 2021. Parallèlement, la valeur des biens importés qui ne sont pas considérés comme associés aux CVM, tel les BIG et les biens de consommation, a affiché une tendance à la hausse.

Parmi les GCE qui ont été des facteurs importants à l’origine du développement des CVM et de la participation aux importations, les perturbations causées par la pandémie ont eu des répercussions négatives sur la catégorie agrégée du matériel de transport et des services de voyage dont la part des importations totales de BIS a diminué de 2019 à 2021.

Pour les principaux partenaires commerciaux, le niveau d’exposition à l’égard des BIS importés des États-Unis, du Mexique, du Japon, du Royaume-Uni et de la Belgique a reculé pour tous ces pays de 2019 à 2021, alors qu’il a affiché une augmentation à l’égard des pays asiatiques comme la Chine, l’Inde, la Corée du Sud, Taïwan et le Vietnam, ainsi qu’à l’égard de l’Allemagne et du Brésil.

Toutefois, il existe des nuances dans l’interprétation au niveau des GCE et des produits en fonction du pays. Par exemple, si l’on exclut la GCE du matériel de transport et des services de voyage, une catégorie particulièrement importante pour le commerce nord-américain, on observe que le niveau d’exposition à l’égard des BIS importés des États-Unis a légèrement augmenté de 2019 à 2021, tandis que le niveau d’exposition à l’égard du Mexique est demeuré en baisse.

De 2019 à 2021, le niveau d’exposition à l’égard des BIS importés des États-Unis a augmenté dans la GCE de la santé, des sports, des activités culturelles et de l’enseignement, ainsi que pour les moteurs. La pandémie a entraîné des niveaux d’exposition plus élevés et plus diversifiés à l’égard des importations de circuits électroniques intégrés et de processeurs provenant de pays asiatiques, notamment de Taïwan, de la Chine, de la Corée du Sud et du Vietnam, et a accéléré la diminution du niveau d’exposition à l’égard des États-Unis pour ces produits.

Quand chacune des huit GCE est considérée individuellement, ou que toutes les GCE sont considérées ensemble, le niveau d’exposition à l’égard des importations de BIS provenant des États-Unis était le plus important, tant en 2019 qu’en 2021, au niveau du pays. Par conséquent, dans le contexte des CVM, le Canada dépend principalement des fournisseurs américains et complète son approvisionnement grâce à des fournisseurs d’autres pays selon la catégorie. Cependant, quand l’on compare 2019 et 2021, les variations dans les niveaux d’exposition provoqués par la pandémie ne favorisaient pas toutes les États-Unis. Ces variations donnent à penser que des rajustements ont été faits en raison des perturbations des CVM au cours de la période.

La GCE5 constitue un outil qui peut être mis à profit pour évaluer et suivre les répercussions des chocs, comme la pandémie de COVID-19, sur le niveau d’exposition et les CVM dans une optique axée sur le commerce international.

Bibliographie

Antràs, P. 2021b. Conceptual Aspects of Global Value Chains. World Bank Economic Review, vol. 34, no 3, pages 551 à 574; https://scholar.harvard.edu/antras/publications/conceptual-aspects-global-value-chains (en anglais seulement).

Statistique Canada. Tableau 12-10-0143-01 Le commerce international de marchandises selon les grandes catégories économiques et les soixante principaux partenaires commerciaux (x 1 000).

Nations Unies. 2018. Classification by Broad Economic Categories, Rev.5, Département des affaires économiques et sociales, Division de la statistique, Études statistiques, Série M, no 53, rév. 5, New York. https://unstats.un.org/unsd/trade/classifications/SeriesM_53_Rev.5_17-01722-E-Classification-by-Broad-Economic-Categories_PRINT.pdf (en anglais seulement).

- Date de modification :