Chapitre 2.2 : Planification stratégique intégrée

Contexte

Un plan stratégique à long terme : un outil essentiel pour tout organisme

- Un plan stratégique sur dix ans permet de consigner les décisions prises par un organisme relativement à sa stratégie pour l'avenir.

- Il énonce la mission, la vision, les valeurs et les objectifs d'un organisme et précise comment il les atteindra.

- Il résume les hypothèses en matière de conjoncture et de ressources qui sous-tendent les choix stratégiques et cernent les risques associés à ces choix.

- Le plan stratégique devrait contenir les justifications, analyses et informations contextuelles appuyant ces décisions.

- Le plan stratégique devrait venir en aide à l'organisme pour qu'il conserve ses priorités stratégiques à long terme, en tenant compte des priorités à court terme qui peuvent changer fréquemment.

Une planification stratégique décrit comment un organisme entend poursuivre ses opérations afin de s'acquitter de sa missionNote de fin de page 1 et de son mandat, aujourd'hui, et à l'avenir.

La planification stratégique aide les organismes statistiques à remplir leurs fonctions essentielles, soit de fournir :

- de l'information répondant aux besoins actuels en matière d'information à priorité élevée;

- de l'information de grande qualité;

- de l'information produite au moindre coût possible.

L'économie et la société que les organismes statistiques visent à mesurer évoluent à un rythme sans précédent. Par conséquent, afin de demeurer pertinent, le processus de planification stratégique doit prévoir l'élaboration de nouveaux programmes statistiques et l'élimination d'autres programmes afin de satisfaire aux besoins en matière d'information à priorité élevée.

Avant de déterminer comment organiser et mettre en œuvre un système statistique national ou créer un institut national de la statistique (INS), il est important d'avoir une stratégie bien établie. Dans plusieurs pays, cela prend la forme d'une stratégie nationale pour la production de statistiques. D'autres pays ont des types de stratégies qui leur sont propres. Au Canada, la stratégie est établie sur la base de rapports annuels officiels au Parlement appelés Rapports sur les plans et les priorités et du Plan d'entreprise de l'organisme. Ces documents officiels fournissent de l'information sur les orientations stratégiques de Statistique Canada. Pour que l'organisme puisse organiser ses opérations de façon efficace et cohérente, il a élaboré un Processus intégré de planification stratégique (PIPS).

Le PIPS est un mécanisme essentiel de Statistique Canada visant à assurer la qualité et la pertinence. Pour que la planification de l'organisme soit efficiente, l'horizon du processus de planification s'étend sur une période de 10 ans et inclut tous les facteurs qui influencent le succès. Dans une situation de stabilité, l'organisme doit s'assurer qu'il y a suffisamment de fonds disponibles annuellement pour un entretien préventif et un remaniement périodique de tous ses processus, systèmes, applications et infrastructures, tout comme pour la mise sur pied de nouvelles classifications et de nouvelles normes pour un remaniement des enquêtes. Cela assure la continuité et la qualité (et jusqu'à un certain point, la pertinence) du programme statistique actuel.

La philosophie qui sous-tend la planification stratégiqueNote de fin de page 2 de Statistique Canada vise à stimuler l'innovation et à réaliser des investissements sûrs. L'innovation et les investissements contribuent à une amélioration des opérations et des systèmes et, par conséquent, à une efficience accrue. L'efficience continue est le meilleur moyen de garantir la viabilité financière de l'organisme et de mettre en œuvre de façon proactive un plan stratégique en vue de maintenir la qualité des programmes statistiques actuels, d'améliorer les programmes existants et d'en créer de nouveaux, afin de garantir la continuité et la pertinence (voir le chapitre 3.1 : Architecture opérationnelle du Bureau).

Il est primordial pour Statistique Canada de fonctionner avec le plus haut degré d'efficience de sorte que l'organisme puisse poursuivre son programme statistique et maintenir le niveau d'innovation nécessaire. Cela devrait être une priorité permanente. Pour cette raison, l'Architecture opérationnelle du Bureau (AOB) est au cœur du PIPS. Les propositions d'investissement qui se rattachent à l'AOB constituent le plus haut niveau de priorité, car elles améliorent l'efficience des opérations de l'organisme. Cette efficience génère les fonds servant à maintenir la qualité des programmes, comme le mentionne le plan stratégique à long termeNote de fin de page 3. Une fois que la qualité des programmes existants est assurée, de nouvelles initiatives pour innover et pour explorer des possibilités stratégiques peuvent aussi recevoir un financement.

Stratégies et outils

Cette section offre un aperçu des structures de gouvernance de Statistique Canada et du PIPS de l'organisme. Elle décrit les principaux éléments des six étapes du processus et les principaux facteurs de succès associés à chaque étape. Elle illustre également comment ces dernières sont soutenues par la structure de gouvernance.

La planification stratégique est un élément essentiel du cadre gestion organisationnel de Statistique Canada (voir la figure 2.2.1). Une planification saine et l'établissement de priorités sont essentiels afin de fournir de l'information pertinente, de haute qualité et en temps opportun. La planification stratégique intégrée donne les moyens à l'organisme d'optimiser l'efficience, de gérer les risques opérationnels et de faire en sorte que les programmes concordent avec les besoins en données en constante évolution des Canadiens.

Figure 2.2.1: Cadre de gestion organisationnel de Statistique Canada

Description de la figure 2.2.1

Cette figure illustre la pyramide du cadre de gestion organisationnel.

Au sommet de la pyramide se trouve le Résultat (Les Canadiens ont accès à des données statistiques actuelles, pertinentes et de qualité sur l'évolution de l'économie et de la société canadiennes).

Les trois côtés de la pyramide sont encadrés par les Ressources humaines, la Gestion du risque et la Gouvernance.

À l'intérieur de la pyramide, on voit quatre niveaux (de haut en bas) : Pertinence, Fiabilité (divisée en trois volets : Qualité, Objectivité et Confidentialité), Accès, et enfin, Gérance.

1. Gouvernance

Le leadership de l'ensemble du système de gouvernance et de gestion de Statistique Canada est fourni par le Conseil exécutif de gestion (CEG). Le CEG est composé du statisticien en chef, qui préside le comité, et de statisticiens en chef adjoints (SCA), qui dirigent les différents secteurs fonctionnels de l'organisme. Le CEG fournit une orientation stratégique à l'organisme et agit en tant qu'entité responsable de la prise de décisions. Un processus décisionnel centralisé permet d'optimiser les investissements rattachés à la planification stratégique de l'organisme. Ce modèle de gouvernance repose sur l'objectif d'examiner les enjeux d'importance au plus haut niveau approprié. Le statisticien en chef, conseillé par le CEG, prend les décisions définitives.

Le PIPS annuel est dirigé par le Comité d'examen de la haute direction, composé des membres du CEG, du dirigeant principal de la vérification, et de tous les directeurs généraux. L'inclusion de tous les cadres supérieurs dans la planification stratégique permet de s'assurer que les questions transversales sont prises en compte lorsque ces derniers prennent les décisions définitives sur l'allocation des ressources.

Comme le présente la figure 2.2.2, un processus ascendant suivant l'orientation stratégique permet la révision des propositions d'investissements élaborées par les gestionnaires de programmes des divisions, aux fins d'examen par les différents conseils de planification du secteur, des comités de cadres supérieurs présidés par le SCA de chaque secteur fonctionnel de l'organisme.

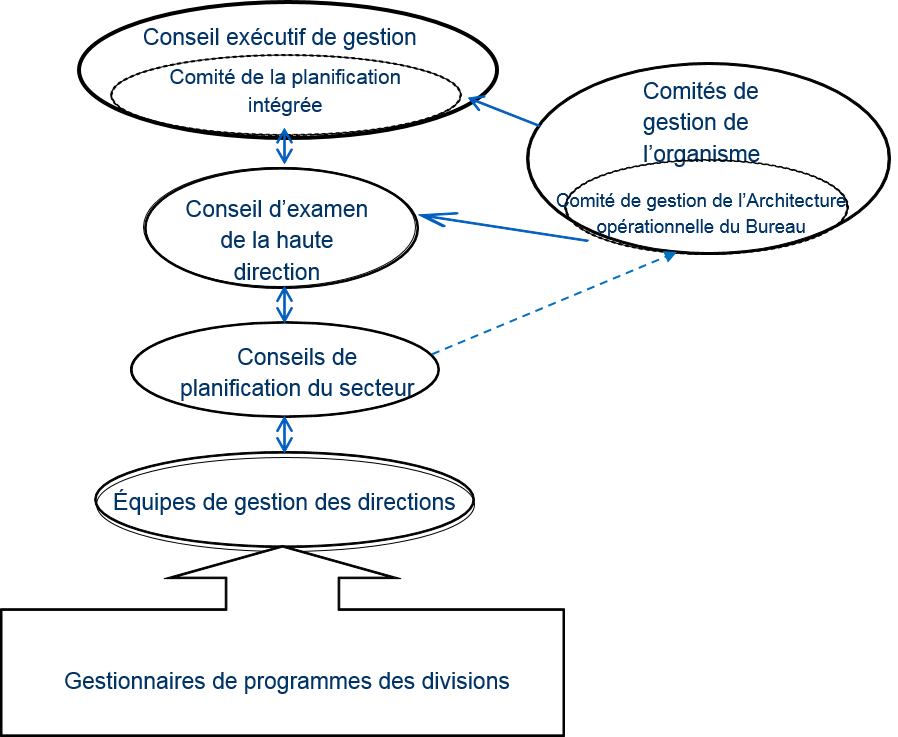

Figure 2.2.2: Gouvernance du Processus intégré de planification stratégique à Statistique Canada

Description de la figure 2.2.2

Cette figure représente la gouvernance du processus intégré de planification stratégique à Statistique Canada.

Au sommet se trouvent le Conseil exécutif de gestion et le Comité de la planification intégrée, qui en fait partie.

En dessous, il y a le Conseil d'examen de la haute direction.

Au troisième rang viennent les conseils de planification du secteur.

Au quatrième rang se trouvent les équipes de gestion des directions.

Elles sont dirigées par les gestionnaires de programme des divisions.

À la droite de la figure se trouvent les comités de gestion de l'organisme ainsi que le Comité de gestion de l'Architecture opérationnelle du Bureau, qui reçoit de la rétroaction des conseils de planification du secteur et relève du Conseil d'examen de la haute direction, du Conseil exécutif de gestion et du Comité de la planification intégrée.

Lorsqu'il existe d'importantes interdépendances, les conseils de planification du secteur collaborent afin de s'assurer que tous les éléments clés des décisions sont dûment pris en compte. Chaque conseil de planification du secteur a aussi la responsabilité de veiller à ce que les propositions opérationnelles soient réalistes du point de vue des produits livrables, des échéances et des coûts, et que les secteurs de service aient examiné les coûts de leurs services. Chaque conseil de planification du secteur s'assure que les propositions pour leur secteur sont intégrées et harmonisées avec les priorités stratégiques de l'organisme, et formule des recommandations au Conseil d'examen de la haute direction.

Des propositions opérationnelles pour améliorer l'efficience, la robustesse et le dynamisme de l'architecture opérationnelle de l'organisme sont approuvées par le Comité de gestion de l'Architecture opérationnelle du Bureau. Les propositions s'appliquent à des aspects de l'architecture opérationnelle, qui inclut ce qui suit :

- les processus opérationnels;

- les systèmes et le matériel informatiques habilitants;

- les règles opérationnelles;

- la structure organisationnelle.

L'AOB met l'accent sur les solutions qui maximisent l'utilisation d'outils et de systèmes organisationnels; une approche dont le but est de tirer profit des investissements, de réduire les risques, et de permettre à l'organisme de générer suffisamment d'efficience pour financer les investissements ponctuels nécessaires afin d'assurer la qualité des programmes.

2. Processus en six étapes du PIPS

À Statistique Canada, le PIPS se définit comme un processus annuel en six étapes, qui commence par un examen des priorités de la planification stratégique de l'organisme, et qui culmine par l'allocation des ressources pour que les projets approuvés puissent démarrer pendant le nouvel exercice financier. Un suivi régulier est effectué par la suite, accompagné de rapports sur l'état d'avancement des projets en tenant compte de la planification.

Trois éléments clés de la prise de décision dans ce processus sont marqués ci-dessous par un astérisque (*) : les secteurs nécessitant des investissements stratégiques; les propositions d'investissements justifiant une analyse de rentabilisation formelle; les analyses de rentabilisation qui feront l'objet d'investissements financiers.

- Établir l'orientation de la planification stratégique.*

- Mettre à jour le Plan décennal d'investissement dans le maintien de la continuité et de la qualité (PDIMCQ), et préparer les propositions opérationnelles pour le prochain exercice financier.*

- Élaborer des analyses de rentabilisation.

- Décider quelles analyses de rentabilisation vont faire l'objet de financement.*

- Communiquer les plans et les priorités.

- Surveiller le rendement.

Au moyen du PIPS, l'organisme intègre au processus de planification des pratiques de gestion saine, comme la gestion du risque, la planification des investissements et la gestion de projets. Le PIPS comprend une analyse de contexte, la gestion des ressources financières, des ressources humaines (RH) et des ressources de technologies de l'information (TI), ainsi que des outils de gestion de projets et de surveillance du rendement. L'intégration de la planification des ressources financières, humaines et de TI dans un processus unifié permet de s'assurer que les décisions d'investissements sont réalistes et peuvent soutenir les besoins des programmes statistiques permanents, les investissements ponctuels requis pour le maintien de la continuité et de la qualité, et l'élaboration de nouveaux programmes et initiatives. Aussi, grâce au PIPS, les gestionnaires sont équipés d'un ensemble d'outils normalisés pour la planification et la mise en œuvre de projets, et pour la préparation de rapports sur ces projetsNote de fin de page 4 (voir le chapitre 2.4 : Cadre de gestion des projets). Ce processus assure un niveau accru de responsabilité financière à l'intérieur de Statistique Canada ainsi qu'en réponse aux exigences des organismes centraux du gouvernement. Il inclut la saisie de résultats dans les documents de planification et dans les rapports annuels officiels : Rapports sur les plans et les priorités et Rapports ministériel sur le rendement.

2.1 Étape 1 : Établir l'orientation de la planification stratégique

Une année avant le début de l'exercice financierNote de fin de page 5, le CEG établit l'orientation de la planification stratégique pour le cycle du PIPS à venir. Le CEG détermine les secteurs qui nécessitent de nouvelles initiatives et sollicite des propositions. Il s'agit du premier élément clé de la prise de décision.

Encadré 2.2.1 : Étape 1

Éléments Clés

- Examen des priorités organisationnelles avec une discussion axée sur la pertinence, la fiabilité, l'accès et la gérance

- Analyse du contexte : gouvernement, intervenants

- Examen du Profil de risque organisationnel

Résultat

Orientation de la planification stratégique pour le cycle du PIPS à venir, et orientation et priorités stratégiques pour la prochaine année, comme établies par le Comité de la planification intégrée.

L'orientation de la planification stratégique de l'organisme est éclairée par une analyse du contexte, y compris un examen des facteurs externes et internes, et un exercice de gestion intégrée du risque. L'analyse du contexte externe suppose la mise sur pied d'une analyse démographique à contenu politique, économique, technologique et social, et la consignation des besoins des intervenants. Voir les détails dans l'encadré 2.2.1.

Les priorités de l'organisme demeurent relativement stables au fil du temps. En tant qu'INS du Canada, Statistique Canada est régi par la Loi sur la statistique et produit des statistiques qui aident les Canadiens à mieux comprendre leur pays, sa population, ses ressources, son économie, sa société et sa culture, afin d'aider l'organisme à remplir cette fonction pour l'ensemble du Canada.

Certaines priorités organisationnelles, comme le recensement et l'Enquête sur la population active, sont des obligations législatives au Canada. D'autres priorités évoluent au fil du temps de manière à satisfaire aux besoins actuels en matière d'information. À la séance annuelle d'établissement de l'orientation de la planification stratégique qui a lieu en avril, les priorités organisationnelles sont réexaminées dans le cadre d'une analyse du contexte et d'une analyse du Profil de risque organisationnel dans le but de s'assurer de la pertinence aux fins de l'élaboration de politiques publiques et de préserver la capacité de l'organisme de répondre aux principaux besoins des Canadiens et des institutions canadiennes en matière d'information.

Bien que le risque fasse l'objet d'une gestion active tout au long de l'exercice, par le truchement des priorités auxquelles se consacrent les gestionnaires et les comités de gestion de l'organisme, chaque année, on procède de façon coordonnée à la mise à jour du registre des risques. C'est l'occasion pour l'organisme de déterminer les investissements stratégiques requis dans le but d'atténuer les risques afin qu'ils se situent en deçà d'un seuil de tolérance acceptable. Les risques sont classés en fonction des quatre éléments qui constituent le noyau du cadre de gestion organisationnel : la pertinence, la fiabilité, l'accès et la gérance. Cet exercice aboutit à un Profil de risque organisationnel à jour, qui constitue une source d'information à l'appui du PIPS et qui sert à orienter les discussions afin d'atténuer les risques organisationnels importants

En sa qualité d'organisme du gouvernement fédéral, Statistique Canada surveille régulièrement les besoins en information et les priorités des ministères et organismes fédéraux. Un réseau étendu d'intervenants et la participation à diverses organisations nationales et internationales contribuent à ce que l'organisme soit constamment informé des nouveaux enjeux, pour qu'il puisse rester à l'avant-scène de l'innovation en matière de mesures statistiques (voir le chapitre 1.4 : Comprendre les besoins des utilisateurs et maintenir des relations). L'engagement auprès des intervenants repose sur des gestionnaires à tous les niveaux et fournit de l'information sur les besoins des utilisateurs en constante évolution, les faiblesses des programmes et les lacunes en information. Ces renseignements, s'ajoutant aux résultats des enquêtes auprès des clients, des évaluations de programmes et des examens et vérifications externes ponctuels portant sur les programmes, donnent un aperçu des besoins prioritaires des Canadiens, de leurs institutions, de même que les entreprises et d'autres groupes.

2.2 Étape 2 : Mettre à jour le PDIMCQ et préparer les propositions opérationnelles pour le prochain exercice financier.

De mai à juin, les gestionnaires procèdent à une mise à jour de leur PDIMCQ et élaborent des propositions d'investissement générales, en consacrant une attention particulière aux propositions qui commenceront au prochain exercice financier. Ces propositions sont examinées et font l'objet de recommandations par les conseils de planification du secteur. Voir les détails dans l'encadré 2.2.2.

Au troisième mois de l'exercice financier, soit en juin, à la Conférence de planification stratégique, les membres du Conseil d'examen de la haute direction décident quelles propositions opérationnelles seront retenues en vue d'être examinées de plus près. Il s'agit du deuxième élément clé de la prise de décision.

Encadré 2.2.2 : Étape 2

Éléments Clés

- Mise à jour du Plan décennal d'investissement dans le maintien de la continuité et de la qualité.

- Propositions opérationnelles pour identifier et intégrer les éléments qui doivent être pris en considération dans le processus de planification.

- Analyse préliminaire de la disponibilité des ressources financières, humaines et de TI.

- Priorisation des propositions opérationnelles par les conseils de planification du secteur.

Résultat

Les propositions opérationnelles sont élaborées pour ensuite être étudiées de façon approfondie.

Un élément clé du processus du PIPS est l'obtention d'une prévision raisonnable de tous les investissements requis pour préserver la qualité des programmes d'information et pour assurer la continuité des opérations au fil du temps. À cette fin, le PDIMCQ est un outil essentiel. Cette étape inclut des projets qui nécessitent des investissements ponctuels pour élaborer et maintenir des produits de qualité et, dans une certaine mesure, assurer la pertinence de ceux-ci.

La grande partie des travaux de l'organisme sont de nature cyclique. De nombreux investissements nécessaires à la continuité et à la qualité des programmes sont connus à l'avance, sur un horizon de planification à long terme. Par exemple, l'Enquête sur la population active est remaniée environ tous les dix ans. Ces cas d'investissements prévus constituent le PDIMCQ.

Le PIPS est le mécanisme par lequel les secteurs de programmes demandent à l'organisme des fonds supplémentaires pour lancer de nouveaux projets ou des projets cycliques qui ne pourraient fonctionner uniquement avec leur financement de base. Plus précisément, le PDIMCQ couvre un horizon de planification de dix ans et précise quels prélèvements seront faits à partir des finances allouables de l'organisme.

Le PDIMCQ est un outil efficace pour gérer l'échéancier de tous les investissements stratégiques, et qui permet de planifier longtemps à l'avance les dépenses d'envergure, tandis que le total des investissements demeure relativement stable d'une année à l'autre. L'organisme peut ainsi prévoir ses besoins à long terme en TI et en RH par rapport à sa planification de disponibilités financières. L'actualisation constante du PDIMCQ représente aussi une rationalisation du processus de planification. Les investissements stratégiques de l'organisme sont connus longtemps à l'avance, et il n'y a que des ajustements annuels à la marge à prévoir pour les besoins nouveaux ou émergents.

Le financement continu des programmes est traité séparément du financement des projets d'investissement ponctuels nécessaires pour maintenir la qualité, assurer la pertinence, ou générer des efficiences. Cependant, les deux sont intégrés dans une seule vision du portrait général des finances de l'organisme sur une période de dix ans.

À cette étape du processus de planification, tous les projets inclus dans le PDIMCQ sont à la première étape du Cadre de gestion des projets de l'organisme (CGPO) : la production d'idées. Le concept ou l'initiative proposés, en vue de résoudre un problème opérationnel ou de profiter d'une occasion, est défini à cette étape. Cette première tentative de décrire le problème, le besoin ou l'occasion, ainsi que d'estimer sommairement la portée, la durée et les coûts du projet, est mise de l'avant au niveau le plus élevé approprié. Cette étape fournit l'information nécessaire pour établir la priorité du projet dans le contexte de l'orientation stratégique de l'organisme.

2.3 Étape 3 : Élaborer des analyses de rentabilisation

De juillet à octobre, des analyses de rentabilisation et des estimations détaillées des coûts sont élaborées pour les propositions d'investissements du prochain exercice financier qui ont été sélectionnées aux fins de considération à la Conférence de planification stratégique. Voir les détails dans l'encadré 2.2.3.

Encadré 2.2.3 : Étape 3

Éléments Clés

- Mise au point du Plan décennal d'investissement dans le maintien de la continuité et de la qualité.

- Élaboration d'analyses de rentabilisation avec des options.

- Consultation des secteurs de services (collecte de données, méthodologie, technologies de l'information, ressources humaines).

- Évaluation des interdépendances entre les investissements à l'échelle de l'organisme.

- Priorisation et approbation des analyses de rentabilisation par les conseils de planification de secteur.

Résultat

Analyses de rentabilisation des investissements recommandées.

L'élaboration d'analyses de rentabilisation qui intègrent tous les renseignements nécessaires aux décisions de planification est essentielle à la réussite de cette étape du PIPS. À cette étape du processus de planification, tous les projets prévus au cours du prochain exercice financier doivent produire une analyse de rentabilisation. Il s'agit d'une description du projet, de la contribution du projet aux objectifs de l'organisme, d'une analyse des options, d'une estimation des coûts et des besoins en ressources, d'une évaluation des risques qui inclut des stratégies d'atténuation, des hypothèses de planification clairement documentées et les bénéfices ou résultats opérationnels. L'analyse de rentabilisation inclut une description de toute l'information nécessaire pour justifier la mise en œuvre du projet.

Le CPS effectue un examen critique pour veiller à ce que les coûts et les avantages des projets ainsi que la relation entre les analyses de rentabilisation et les priorités organisationnelles et des programmes fassent l'objet d'un examen complet. Ceci inclut également une évaluation des interdépendances entre les projets et les secteurs, en ce qui a trait aux produits livrables des projets et à l'affectation de ressources humaines et de TI. À cette étape du processus, il est essentiel de consulter tous les secteurs de services et d'obtenir les approbations requises à l'égard des activités planifiées.

La priorité est donnée aux projets de l'AOB. Ces propositions d'investissements reçoivent la plus haute priorité parce qu'elles améliorent l'efficience des opérations. Elles génèrent de la disponibilité financière pour l'organisme en vue d'assurer la continuité des programmes, comme cela est précisé dans le PDIMCQ. Lorsque la qualité des programmes actuels est garantie, des fonds sont alloués aux nouvelles initiatives axées sur l'innovation et sur de nouvelles perspectives stratégiques. Les trois grandes catégories dans lesquelles sont regroupées les propositions d'investissement servent à rendre compte des différents aspects de la planification stratégique, c'est-à-dire, trouver des moyens nouveaux et plus efficaces pour mener les activités, maintenir la qualité des programmes existants, améliorer les programmes et en concevoir de nouveaux.

Le CGPO est l'outil principal pour assurer la rigueur dans l'évaluation des projets (voir le chapitre 2.4 : Cadre de gestion des projets). Le processus d'élaboration de nouveaux programmes et de remaniements substantiels des programmes existants doit faire en sorte que la gestion de projet de ces initiatives soit séparée de la responsabilité des programmes existants, que les projets reçoivent les ressources et le financement requis, et que la conception des programmes se conforme à l'architecture opérationnelle et des systèmes approuvée.

L'objectif consiste à recueillir l'information une seule fois, au début du processus de planification, puis à la réutiliser à différentes fins. Les modèles du CGPO recueillent de l'information sur les sources de financement, les besoins en RH et en TI, les risques, etc., de façon normalisée. Les éléments signalés au début du cycle de planification sont utilisés afin de gérer les projets et de surveiller le rendement.

2.4 Étape 4 : Décider quelles analyses de rentabilisation vont faire l'objet d'investissements financiers

En novembre, le Conseil d'examen de la haute direction détermine les investissements qui seront financés, et établit la stratégie en matière de RH et de TI qui sera mise en œuvre en vue de s'assurer que les ressources requises seront disponibles pour réaliser les projets d'investissement. Il s'agit du troisième élément clé de la prise de décision.

Cette étape commence par une mise à jour générale de l'orientation de la planification stratégique, notamment par une analyse intégrée finale de la disponibilité des ressources financières, humaines et de TI. L'exercice englobe toutes les analyses de rentabilisation relatives aux investissements et leur incidence s'ils étaient tous approuvés, ainsi qu'une analyse des options et des recommandations. Voir les détails dans l'encadré 2.2.4.

Encadré 2.2.4 : Étape 4

Éléments Clés

- Analyse définitive et intégrée de la disponibilité des ressources financières, humaines et de TI.

- Présentation des analyses de rentabilisation.

- Examen par les pairs et examen critique.

- Priorisation par rapport aux ressources disponibles.

Résultat

Décisions finales de la planification stratégique intégrée.

La pertinence de l'analyse détaillée de la disponibilité des ressources humaines et de TI dépend des analyses de rentabilisation sous-jacentes (créées au cours de l'étape précédente du PIPS). Ces dernières doivent être réalisées avant la Conférence d'examen de la haute direction et doivent prendre en considération la demande générale en ressources par rapport à l'offre à l'échelle de l'organisme. De cette façon, on prend clairement en compte les exigences des programmes existants, tout comme les nouvelles propositions d'investissement.

Les analyses de rentabilisation sont présentées au Conseil d'examen de la haute direction, présidé par le statisticien en chef, aux fins d'examen par les pairs et d'examen critique. Cette procédure fait en sorte que le contexte général et l'incidence sur l'organisme sont pris en compte. Elle comprend aussi un examen de la contribution relative aux objectifs stratégiques et la priorisation des investissements en tenant compte des ressources disponibles.

Le Conseil d'examen de la haute direction prend ensuite des décisions sur l'approbation ou le rejet de toutes les analyses de rentabilisation, y compris des investissements inclus dans le PDIMCQ. L'analyse intégrée des ressources financières, humaines et de TI sur un horizon de dix ans permet de s'assurer que l'approbation des projets, qui peuvent représenter des investissements s'échelonnant sur plusieurs années, est effectuée en tenant compte des besoins opérationnels futurs.

2.5 Étape 5 : Communiquer les plans et les priorités

Au cours des trois mois précédant le nouvel exercice financier (décembre à mars), les gestionnaires terminent et mettent en œuvre les plans de projets, et les budgets sont alloués au début de l'exercice financier suivant. Les plans et les priorités sont communiqués à l'externe, dans les rapports annuels exigés par le Parlement, et à l'interne, aux employés et gestionnaires de l'organisme. Voir les détails dans l'encadré 2.2.5.

Encadré 2.2.5 : Étape 5

Éléments Clés

- Mandat du projet et exigences organisationnelles générales.

- Rapport sur les plans et les priorités

- Plan d'entreprise

- Bilan annuel du statisticien en chef

- Répartition du budget

Résultat

Achèvement des plans et de la répartition des ressources pour le prochain exercice financier.

De solides pratiques de tenue de dossiers et de gestion de l'information liées à la propriété, au contrôle des versions et à la transmission constituent une partie importante du PIPS en ce qui concerne la saine gérance et l'intégrité des données, et la communication claire du plan stratégique. L'approbation ou le rejet des investissements est consigné dans un registre des décisions du PIPS, de même que la stratégie de financement liée à chaque investissement. Avec le programme d'activités continues recevant un financement de base, ces mesures servent de fondement à l'élaboration du Rapport sur les plans et les priorités et du Plan d'entreprise, y compris une stratégie officielle de RH et un plan d'allocation des ressources de TI pour s'assurer que l'organisme a la capacité de répondre à la demande. De plus, les budgets des divisions et des programmes sont rajustés à la lumière des décisions prises.

C'est en janvier chaque année que s'amorce le processus budgétaire de l'exercice financier à venir. Les budgets d'investissements approuvés sont alloués aux centres de responsabilité financière correspondants et aux éléments de programme appropriés pour refléter la structure de gestion matricielle de l'organisme (voir le chapitre 2.1 : Structure organisationnelle et gestion matricielle). Les budgets détaillés sont alloués au plus tard le 1er avril de chaque année. À cette étape du processus de planification, de nouveaux projets d'investissements sont démarrés à l'étape 3 du CGPO. Ceci inclut la détermination des exigences de haut niveau de l'organisme et la création du mandat du projet pour garantir que tous les intervenants sont disposés à s'engager dans la mise œuvre du projet en accord avec les plans.

Le Rapport sur les plans et les priorités, qui fournit de l'information sur les plans et les attentes en matière de rendement de l'organisme, constitue le rapport officiel externe de planification. Il est présenté au Parlement du Canada avec le Budget principal des dépenses (voir le chapitre 2.3 : Gestion financière) chaque année au mois de mars. Le Rapport sur les plans et les priorités est une compilation et une explication du Plan d'entreprise annuel; il intègre les enseignements tirés des expériences des années précédentes. Des éléments importants du PIPS sont présentés dans le Rapport sur les plans et les priorités.

Le Plan d'entreprise et le bilan annuel du statisticien en chef sont des mécanismes clés de la communication interne. Le Plan d'entreprise expose la manière dont l'organisme mène ses activités, les défis qu'il doit relever et les approches qu'il a adoptées pour gérer les défis en question au cours des trois prochaines années. Il est mis à jour annuellement et inclut les plans stratégiques des RH et des TI, ce qui assure la cohérence. Il lie le mandat et la mission de l'organisme avec les priorités des programmes et les principaux investissements stratégiques. Ce document garantit que tous les intervenants et participants qui contribuent à la prestation des priorités de l'organisme connaissent leurs priorités pour l'exercice financier à venir et possèdent toutes les ressources nécessaires pour y répondre. Il est aussi crucial que tout le financement des programmes et les changements qui ont été approuvés dans le cadre du PIPS soient connus et compris par tout le personnel concerné afin de promouvoir son adhésion et son engagement.

Chaque année au mois de mars, le statisticien en chef présente le bilan annuel de Statistique Canada dans le cadre d'une webdiffusion en direct accessible à tous les employés de l'organisme. Ce bilan annuel est l'occasion de communiquer les priorités et les défis sur lesquels l'organisme mettra l'accent au cours de la prochaine année. Les employés qui ne peuvent assister à la présentation ou voir la diffusion en direct peuvent lire le bilan annuel du statisticien en chef dans un numéro spécial du bulletin d'information de l'organisme, @StatCan, publié en ligne sur le Réseau de communications internes.

2.6 Étape 6 : Activité permanente — surveillance du rendement

La dernière étape du PIPS, la surveillance du rendement, est une activité permanente qui inclut les exigences de rapports de l'organisme et de surveillance du rendement. Le rendement des projets est également vérifié de façon sélective en relation avec les produits livrables et leur conformité avec les politiques, les normes et les procédures de l'organisme (voir le chapitre 2.8 : Évaluation des programmes et le chapitre 2.9 : Vérification interne).

Plusieurs des rapports décrits ci-dessous deviennent des intrants pour le cycle de planification de l'année suivante. Cette étape du processus coïncide avec les étapes 4, 5 et 6 du CGPO : planification, exécution et clôture du projet. À cette étape, il convient de décider comment le projet sera structuré et exécuté, ce qui suppose notamment d'établir une base de référence pour la portée, l'échéancier et les coûts, et subséquemment, d'exécuter, d'achever, de suivre et de mesurer les activités du projet pendant son cycle de vie comme cela est défini dans l'étape de planification. Le rapport final du projet présente un résumé des accomplissements et mesure le projet par rapport aux critères énoncés dans son mandat pour déterminer sa réussite. Voir les détails dans l'encadré 2.2.6.

Rapports internes

Des rapports financiers mensuels sont préparés et présentés aux gestionnaires, qui s'en servent pour prévoir la situation de fin d'année de leurs divisions, en vue d'évaluer les risques financiers de leurs programmes et d'examiner les changements d'activités et de personnel. Ils sont signés de façon à attester leur exhaustivité et leur exactitude. Des rapports financiers mensuels fournissent aussi de l'information en temps opportun au statisticien en chef dans son rôle d'administrateur des comptes. Cette information est agrégée à l'échelle du secteur et utilisée pour produire la trousse mensuelle du dirigeant principal des finances. Le service des finances consolide l'information financière et signale tout changement par rapport au mois précédent. Tous les changements du profil financier des programmes et des projets doivent être approuvés par le CEG.

Encadré 2.2.6 : Étape 6

Éléments Clés

- Tableaux de bord de la direction

- Ententes de gestion du rendement

- Comités de gestion de l'organisme

- Rapports financiers

- Rapport ministériel sur le rendement

- Rapport ministériel sur l'obligation de rendre compte en dotation

- Rapports sur les stratégies et l'évaluation des mesures de rendement

Résultat

Achèvement du cycle de planification

Les rapports financiers constituent aussi un élément fondamental du tableau de bord de la direction pour les projets, qui est le format exigé pour présenter des rapports sur l'état d'avancement des projets en accord avec le CGPO. Grâce aux rapports financiers, les comités de gouvernance sont informés chaque mois de la triple contrainte de la portée, des échéanciers et des coûts, y compris l'état des changements, des enjeux et des risques pour les projets d'investissements stratégiques. Une fois terminés, certains projets de grande envergure sont choisis pour faire l'objet d'une vérification et d'une évaluation internes, dans le but de déterminer si les résultats prévus ont été entièrement réalisés et d'évaluer si les politiques, les directives, les procédures et les normes organisationnelles ont été respectées. Par ailleurs, tous les programmes font l'objet d'évaluations officielles sur une base cyclique.

Les priorités stratégiques sont aussi reflétées dans les ententes de rendement des cadres supérieurs et des employés. Les cadres supérieurs doivent s'assurer que les priorités stratégiques sont reflétées dans leurs engagements et dans leurs mesures du rendement. Ces engagements se répercutent ensuite sur les objectifs des gestionnaires et des employés, et servent de point de référence pour mesurer les résultats obtenus (voir le chapitre 2.5 : Planification et gestion des ressources humaines).

Les priorités stratégiques guident aussi le travail des comités de gestion de l'organisme. Ces comités de gestion ont pour tâche de gérer les risques liés à l'une des quatre priorités organisationnelles (c'est-à-dire, pertinence, fiabilité, accès et gérance). Chaque comité se réunit au moins une fois par mois pour discuter des priorités stratégiques de l'organisme et met de l'avant des plans pour répondre aux risques organisationnels. Le CEG approuve et surveille les plans de travail des comités.

Rapport externe

Le Rapport ministériel sur le rendement est le rapport externe officiel sur le rendement présenté au Parlement du Canada. Il rend compte des résultats atteints par rapport au rendement prévu, tel qu'énoncé dans le Rapport sur les plans et les priorités. Il est présenté au ministre responsable de Statistique Canada, habituellement en septembre. Le Rapport ministériel sur le rendement de Statistique Canada et ceux des autres ministères et organismes fédéraux sont déposés au Parlement à l'automne par le président du Conseil du TrésorNote de fin de page 6, au nom des ministres responsables des ministères et organismes.

De plus, un processus externe rigoureux de prévisions et de rapports sur les finances est en vigueur. Il fournit des mises à jour mensuelles au dirigeant principal des finances et au CEG sur la situation financière de l'organisme, y compris des rapports trimestriels sur l'état d'avancement des projets importants et sur les investissements approuvés par le PIPS. Les rapports financiers trimestriels sont des rapports externes affichés sur le site Web de Statistique Canada, comme le prévoit la politique du Conseil du Trésor.

À la fin de chaque exercice financier, l'organisme prépare les plaques des comptes publics, qui présentent de l'information sur ses opérations financières et son utilisation des ressources qui lui ont été allouées aux termes du Budget principal des dépenses. Les plaques des comptes publics sont harmonisées avec les états financiers généraux du gouvernement, qui sont vérifiés par le vérificateur général du Canada et déposés annuellement au Parlement du Canada.

D'autres mécanismes de rapports sur le rendement incluent le Rapport ministériel sur l'obligation de rendre compte en dotation, exigé en vertu de la Loi sur l'emploi dans la fonction publique pour garantir que les organismes de la fonction publique répondent aux obligations de rendre des comptes et aux attentes eu égard au processus d'embauche. Il est déposé auprès de la Commission de la fonction publique en février.

Perspectives d'avenir

L'intégration d'une planification stratégique est un mécanisme fondamental pour veiller au maintien de la qualité et de la pertinence au sein d'un organisme statistique. La pertinence et la qualité ont tendance à se détériorer au fil du temps en l'absence d'une intervention proactive. Le plan stratégique décennal documente les décisions sur ce que l'organisme doit faire pour s'acquitter de sa mission et de son mandat en planification de l'avenir. Le plan stratégique décennal devrait contribuer à ce que l'organisme reste concentré sur ses priorités stratégiques à long terme, compte tenu des priorités à court terme qui peuvent changer fréquemment.

Le facteur clé de la réussite est une culture organisationnelle qui encourage l'innovation et renforce la sensibilisation aux enjeux émergents ainsi que l'engagement des gestionnaires et des employés. Ce type de culture organisationnelle inclut les éléments précis suivants :

- l'existence d'une infrastructure et de mécanismes de gouvernance appropriés aux fins d'une planification efficace;

- l'établissement d'une orientation par la haute direction, fondée sur une analyse de contexte des priorités et des nouveaux enjeux;

- un plan à long terme à jour pour assurer la continuité et le maintien de la qualité;

- des évaluations d'analyses de rentabilisation exhaustives;

- une analyse intégrée de la disponibilité des ressources financières, humaines et de TI, sur un horizon d'au moins trois ans;

- des communications cohérentes;

- des mesures du rendement par rapport aux plans.

Dans une situation de stabilité, l'organisme doit s'assurer qu'il y a suffisamment de fonds disponibles annuellement pour un entretien préventif et un remaniement périodique de tous les processus, systèmes, applications et infrastructures de l'organisme, tout comme pour la mise en œuvre de nouvelles classifications et de nouvelles normes ainsi que le remaniement des enquêtes. Par le truchement du PIPS, l'organisme intègre dans le processus de planification des pratiques de gestion saines, comme la gestion du risque, la planification des investissements, la gestion de projet et l'évaluation. La planification stratégique intégrée donne à Statistique Canada les moyens d'optimiser l'efficience, de gérer les risques opérationnels et de faire en sorte que les programmes concordent avec les besoins en données en constante évolution des Canadiens.

Notes de fin de page :

- Note de fin de page 1

-

La mission de Statistique Canada se lit comme suit : « Au service du Canada avec des renseignements statistiques de grande qualité qui comptent ». En vertu de la Loi sur la statistique, Statistique Canada doit recueillir, compiler, analyser, dépouiller et publier des renseignements statistiques portant sur les activités commerciales, industrielles, financières, sociales, économiques et générales des Canadiens.

- Note de fin de page 2

-

Le budget de base de Statistique Canada est fixe; il est alloué sur une base annuelle par le Parlement. Voir le chapitre sur la gestion financière.

- Note de fin de page 3

-

À Statistique Canada, le plan stratégique à long terme s'appelle le Plan décennal d'investissement dans le maintien de la continuité et de la qualité (PDIMCQ).

- Note de fin de page 4

-

À Statistique Canada, ce processus est appelé le Cadre de gestion des projets de l'organisme (CGPO).

- Note de fin de page 5

-

L'exercice financier commence le 1er avril et prend fin le 31 mars. Par conséquent, l'étape 1 commence une année avant le début de l'exercice financier.

- Note de fin de page 6

-

Le Conseil du Trésor est chargé de l'imputabilité et de l'éthique, de la gestion des finances, du personnel et de l'administration, de la fonction de contrôleur ainsi que de l'approbation des règlements et de la plupart des décrets en conseil.

Bibliographie

Gouvernement du Canada. (2005). Loi sur la Statistique, L.R.C 1985, c. S-19 amendé par 1988, c. 65, s. 146 1990, c. 45, s. 54 1992, c. 1, ss. 130, 131. 2005, c. 31, 2005, c. 38. Consulté le 11 mars 2016 et récupéré de http://laws-lois.justice.gc.ca/fra/lois/S-19/TexteComplet.html

Gouvernement du Canada. 2016. Bureau du vérificateur général du Canada. Consulté le 31 mars 2016 et récupéré de http://www.oag-bvg.gc.ca/internet/Francais/admin_f_41.html.

Gouvernement du Canada. 2016. Loi sur l'emploi dans la fonction publique (L.C. 2003, ch. 22, art. 12 et 13). Consulté le 31 mars 2016 et récupéré de http://laws-lois.justice.gc.ca/fra/lois/P-33.01/index.html.

Gouvernement du Canada. 2012. Commission de la fonction publique du Canada. Consulté le 31 mars 2016 et récupéré de http://www.psc-cfp.gc.ca/index-fra.htm.

Statistique Canada. 2015. Rapport sur les plans et les priorités 2015-2016. Consulté le 31 mars 2016 et récupéré de http://www.statcan.gc.ca/fra/apercu/rpp/2015-2016/index.

Statistique Canada. 2016. Rapport ministériel sur le rendement 2014-2015. Consulté le 31 mars 2016 et récupéré de http://www.statcan.gc.ca/fra/apercu/rmr/2014-2015/index.

Statistique Canada. 2016. Plan d'entreprise 2015-2016 à 2017-2018. Consulté le 31 mars 2016 et récupéré de http://www.statcan.gc.ca/fra/apercu/pe.

- Date de modification :