Documents démographiques

Étude de la correspondance de l’état matrimonial de fait entre les données fiscales et le Recensement de 2016

Passer au texte

Début du texte

Remerciements

Les auteurs tiennent à remercier plusieurs collègues de Statistique Canada pour leur contribution à la réalisation de cette étude.

Les premières versions de ce document ont bénéficié des commentaires de Geneviève Ouellet, Claudine Provencher, Ana Fostik, Jean-François Simard, David Pelletier, Nora Galbraith et Anne Milan.

Nous souhaitons aussi remercier Carol D’Aoust pour tout le travail de mise en page du document et l’équipe de traduction de Statistique Canada pour la traduction de cette étude du français vers l’anglais.

Liste des acronymes

ACE = Allocation canadienne pour enfants.

ARC = Agence du revenu du Canada.

BSDDC = Base statistique de données démographiques canadiennes.

ESG = Enquête sociale générale.

IRCC = Immigration, Réfugiés et Citoyenneté Canada.

Résumé

Le présent article compare l’état matrimonial indiqué dans les données fiscales T1 de 2015 à celui inscrit dans le Recensement de 2016 au moyen d’un couplage d’enregistrements. Il en ressort notamment que si le niveau de correspondance est très élevé pour les personnes mariées ou célibataires, il est plus faible pour les personnes divorcée, séparées ou vivant en union libre.

Faits saillants

- Dans

l’ensemble, la correspondance entre l’état matrimonial des données fiscales de

2015 et du Recensement de 2016 est relativement élevée.

- Près de 9 personnes sur 10 affichent le même état matrimonial dans les deux sources.

- Toutefois,

le niveau de correspondance fluctue, parfois de manière importante, selon

l’état matrimonial indiqué au recensement.

- Plus de 95 % des personnes mariées ou célibataires selon le Recensement de 2016 ont le même état matrimonial dans les données fiscales.

- Inversement, moins de 75 % des personnes divorcées, séparées ou vivant en union libre ont le même état matrimonial dans les deux sources.

- Le

niveau de correspondance de l’état matrimonial varie aussi selon la province ou

le territoire de résidence, l’âge et le sexe.

- Les territoires, et dans une moindre mesure le Québec, montrent des taux de correspondance moins élevés que le reste du pays.

- Le niveau de correspondance est plus bas chez les jeunes adultes, surtout pour ceux qui sont en union libre ou séparés.

- Bien que les taux de correspondance soient globalement similaires pour les hommes et les femmes, les hommes veufs, divorcés ou séparés montrent des taux un peu plus faibles que ceux des femmes.

1. Introduction

Les données fiscales sont de plus en plus utilisées pour étudier la population canadienne. Ces données comportent de nombreux avantages. En plus de réduire les coûts de production des données et le fardeau de réponse des Canadiens, les données fiscales rendent également compte de différentes caractéristiques démographiques et socioéconomiques de la population. Ces données permettent aussi de décrire la structure familiale des déclarants fiscaux. Différentes études ont pu être menées au moyen de ces renseignements pour étudier des sujets variés comme l’intégration économique des immigrants (Houle, 2015) et les effets de la séparation sur le revenu des femmes (Le Bourdais et coll., 2016) ainsi que calculer des estimations du nombre de familles de recensement et de ménages (Bérard-Chagnon, 2014).

Toutefois, l’utilisation des données fiscales à des fins statistiques soulève aussi plusieurs questions. L’un des principaux enjeux est que les concepts fiscaux diffèrent de ceux d’autres sources démographiques, comme le recensement. Cette situation est surtout le reflet de la finalité des données. Les données fiscales sont collectées à des fins bien précises, comme pour l’établissement de différents crédits d’impôts et l’accessibilité à des programmes fiscaux, tandis que les données censitaires sont colligées pour décrire la population canadienne. Si ces différences conceptuelles sont relativement importantes, elles peuvent influer sur la portée et la comparabilité des résultats des études réalisées à partir des données fiscales. Quelques études ont d’ailleurs mis en lumière les différences parfois importantes entre les concepts fiscaux et censitaires en utilisant des couplages d’enregistrements, notamment pour le lieu de résidence (Bérard-Chagnon, 2017), les taux de divortialité (Margolis et coll., 2019) et l’année d’admission des immigrants (Statistique Canada, 2017a).

Dans ce contexte, l’objectif de ce projet est de mesurer le niveau de correspondance de l’état matrimonial de fait entre les données fiscales et les données censitaires. Cette étude s’appuie sur un couplage d’enregistrements entre la Base statistique de données démographiques canadiennes (BSDDC) et le Recensement de 2016. Le principal avantage d’utiliser un couplage pour cette étude est qu’il permet de confronter directement l’état matrimonial déclaré par les déclarants fiscaux à celui qu’ils ont inscrit dans le recensement au lieu de recourir uniquement à des totalisationsNote .

Cette étude se limite à l’état matrimonial de fait pour deux raisons. Tout d’abord, l’état matrimonial de fait est plus couramment utilisé par les utilisateurs des données censitaires car il reflète mieux la réalité conjugale de la population que l’état matrimonial légal, surtout dans le contexte de hausse soutenue de l’union libre. Ensuite, comme il est expliqué dans la section suivante, les données fiscales ne mesurent pas l’état matrimonial légal, notamment en raison de la présence d’une catégorie référant explicitement à l’union libre.

La prochaine section introduit les concepts relatifs à l’état matrimonialNote du recensement et des données fiscales. La troisième section présente le couplage d’enregistrements utilisé pour cette étude. Finalement, la quatrième section présente les résultats de l’étude.

2. Comparaison des concepts d’état matrimonial de fait du recensement et des données fiscales

Cette section a pour objectif de décrire et de comparer les concepts d’état matrimonial de fait du recensement et des données fiscales.

2.1. État matrimonial de fait dans le recensement

La collecte du recensement s’effectue au mois de mai à tous les cinq ans auprès de la population dont le lieu habituel de résidence est au CanadaNote . La variable portant sur l’état matrimonial de fait est construite à partir de deux questions posées dans le questionnaire abrégé du recensement. La première question porte sur l’état matrimonial légal et la seconde sur la situation en union libre. Les deux questions posées lors du Recensement de 2016 sont présentées dans la figure 1.

Description de la figure 1

Cette figure montre les 2 questions qui portent sur l’état matrimonial légal et la situation en union libre dans le Recensement de 2016.

En combinant ces deux questions, l’état matrimonial de fait peut être dérivé avec six catégories : marié, vivant en union libre, veuf, divorcé, séparé (mais toujours légalement marié) et jamais légalement marié et ne vivant pas en union libre (célibataire). Les définitions de chaque état matrimonial de fait du Recensement de 2016 sont présentées dans le tableau 1.

| Catégories | Définitions |

|---|---|

| Marié | Cette catégorie comprend les personnes qui sont légalement mariées et qui ne sont pas séparées, divorcées ou veuves. |

| Vivant en union libre | Cette catégorie comprend les personnes qui vivent avec une personne en tant que couple, mais qui ne sont pas légalement mariées à cette personne. |

| Jamais marié (ne vivant pas en union libre) (célibataire) | Cette catégorie comprend les personnes qui ne se sont jamais légalement mariées et qui ne vivent pas avec une personne en tant que couple. |

| Séparé (ne vivant pas en union libre) | Cette catégorie comprend les personnes qui sont mariées, mais qui ne vivent plus avec leur conjoint (pour une raison autre que, par exemple, la maladie, le travail ou les études), qui n'ont pas obtenu un divorce et qui ne vivent pas avec une personne en tant que couple. |

| Divorcé (ne vivant pas en union libre) | Cette catégorie comprend les personnes qui ont obtenu un divorce légal, qui ne se sont pas remariées et qui ne vivent pas avec une personne en tant que couple. |

| Veuf (ne vivant pas en union libre) | Cette catégorie comprend les personnes dont le conjoint marié est décédé, qui ne se sont pas remariées et qui ne vivent pas avec une personne en tant que couple. |

| Source : Statistique Canada, Classifications statistiques, Classification de l’état matrimonial. | |

Quelques précisions sur les catégories sont pertinentes à noter dans le cadre de cette étude. La question sur l’union libre n’impose aucune durée minimale depuis le début de l’union. Aussi, l’union libre a préséance sur les autres états matrimoniaux. La catégorie « séparé» n’inclut que les personnes qui sont légalement mariées mais se déclarant comme étant séparées. À l’instar de l’union libre, cette catégorie n’impose aucune durée minimale à la séparation. Par ailleurs, les séparations d’une union libre ne sont pas rapportées par le recensement. La catégorie « veuf » n’inclut implicitement que les personnes ayant été légalement mariées. De plus, au moment de la dérivation de cette caractéristique, les enfants âgés de 14 ans ou moins sont automatiquement inclus dans la catégorie « jamais marié (célibataire)».

2.2. État matrimonial de fait dans les données fiscales

La définition d’état matrimonial de fait des données fiscales diffère de celle du recensement. Dans les données fiscales, l’état matrimonial correspond à l’état civil de la personne en date du 31 décembre de l’année fiscale. La date de référence est donc décalée de quelques mois par rapport à celle du recensement (mois de mai). Certaines personnes peuvent avoir changé d’état matrimonial entre ces deux dates. Aussi, certaines catégories diffèrent de celles du recensement. Les définitions fiscales des catégories « conjoint de fait » et « séparé» et la boîte où le déclarant doit inscrire son état matrimonial dans le formulaire T1 sont présentées dans les deux figures qui suivent.

Description de la figure 2

Cette figure décrit les définitions de l’état matrimonial de l’Agence du revenu du Canada.

Description de la figure 3

Cette figure montre la boîte relative à l’état matrimonial sur le formulaire T1 de l’Agence du revenu du Canada pour l’année fiscale 2015.

Contrairement au recensement, les données fiscales imposent une durée pour se déclarer comme vivant en union libre ou séparé. En effet, pour être considéré comme vivant en union libre avec un conjoint de fait, l’Agence du Revenu du Canada (ARC) impose une durée minimale de 12 mois sans interruption ou la présence d’un enfant à charge. Pour la catégorie « séparé», l’ARC impose une durée minimale de 90 jours consécutifs.

De plus, les catégories « veuf » et « séparé» incluent les personnes dont le conjoint de fait est décédé ou qui ont mis fin à une union libre, ce qui n’est pas le cas pour le recensement. Notons que la catégorie « séparé» du recensement ajoute d’ailleurs la condition « mais toujours légalement marié», ce qui n’est pas le cas des données fiscales. Du fait de ces différences, une attention particulière sera apportée à ces situations dans ce document.

Deux derniers éléments à considérer aux fins de la comparaison des concepts d’état matrimonial entre le recensement et les données fiscales sont l’interprétation des concepts par les répondants et l’effet des réponses par procuration. Il est possible que certains répondants comprennent mal les concepts et inscrivent une réponse qui ne correspond pas aux concepts voulus. Comme le questionnaire du recensement est souvent rempli par une seule personne du ménage, il est aussi possible d’y retrouver des erreurs dues aux réponses par procuration. Il est admis que la qualité des réponses par procuration est plus faible que celles obtenues directement des répondants (Shields, 2004). Ces erreurs de réponse peuvent entacher les comparaisons réalisées dans cette étude.

3. Données utilisées

Le couplage d’enregistrements exploité dans cette étude a été réalisé en jumelant la version 2016 de la BSDDC et le Recensement de 2016.

La BSDDC est une base de données construite au moyen de données administratives provenant de différentes sources incluant les statistiques de l’état civil, les données fiscales de l’Agence du revenu du Canada (ARC) et les données sur les résidents temporaires et les résidents permanents d’Immigration, Réfugiés et Citoyenneté Canada (IRCC)Note .

La version 2016 de la BSDDC a été appariée au recensement au moyen de techniques de couplage éprouvées (Brennan et coll., 2017). Le taux global de couplage est de 95,5 %. Le fichier jumelé contient 32,3 millions enregistrementsNote .

Parmi les enregistrements de la BSDDC qui ont pu être appariés aux données du recensement, certains ont dû être exclus de l’analyse car ils n’apparaissent pas dans les données fiscales. Au total, le fichier apparié et utilisé dans cette étude compte 25,2 millions enregistrements pour lesquels la BSDDC renseigne sur l’état matrimonial fiscal.

Les données censitaires utilisées sont les données publiées. Conséquemment, certaines valeurs ont été imputées. Les taux d’imputation sont de 4,3 % pour la question sur l’état matrimonial et 5,1 % pour celle sur l’union libre (Statistique Canada, 2017c). Ces taux atteignent 8 % dans certains territoires. Ces imputations peuvent avoir un effet sur la correspondance entre les données censitaires et les données fiscales si la valeur imputée est différente de la véritable valeur. De plus, d’autres erreurs de mesure, comme des erreurs de déclaration, peuvent aussi entacher légèrement la comparaison.

3.1. Mesurer la correspondance de l’état matrimonial de fait

Les taux de correspondance sont obtenus en calculant la proportion de la population d’un état matrimonial donné selon le recensement qui a le même état matrimonial dans les données fiscales. Un taux de 100 % signifie que la totalité de la population d’un état matrimonial donné selon le recensement a le même état matrimonial dans les données fiscales.

4. Résultats

Cette section débute par des comparaisons entre les comptes agrégés du fichier apparié pour les deux sources. Par la suite, les taux de correspondance sont présentés selon l’état matrimonial et quelques caractéristiques démographiques.

4.1. Évaluation agrégée

Avant d’étudier directement la correspondance de l’état matrimonial de fait entre les deux sources, cette section présente quelques comparaisons agrégées obtenues au moyen du fichier apparié. Le fichier jumelé contient uniquement les individus présents dans les deux sources qui ont pu être appariés. Pour cette raison, il tient implicitement compte des différences dans les tailles des effectifs des deux sources.

Les graphiques suivants rendent respectivement compte de la distribution de l’état matrimonial des deux sources examinées et du rapport entre les effectifs de ces sources.

Tableau de données du graphique 1

| État matrimonial de fait | Données fiscales | Recensement de 2016 |

|---|---|---|

| pourcentage | ||

| Marié | 48,8 | 49,2 |

| Union libre | 9,7 | 12,8 |

| Jamais marié (célibataire) | 29,2 | 24,4 |

| Séparé | 3,7 | 2,5 |

| Divorcé | 4,1 | 6,3 |

| Veuf | 4,5 | 4,9 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | ||

Tableau de données du graphique 2

| État matrimonial de fait | Ratio |

|---|---|

| Marié | 0,99 |

| Union libre | 0,76 |

| Jamais marié (célibataire) | 1,19 |

| Séparé | 1,51 |

| Divorcé | 0,66 |

| Veuf | 0,92 |

|

Note : Un rapport de 1 signifie que l’effectif du fichier apparié selon les deux sources est le même (ligne rouge). Un rapport supérieur à 1 signifie que les nombres des données fiscales sont supérieurs à ceux du recensement. Un rapport inférieur à 1 signifie que les nombres des données fiscales sont inférieurs à ceux du recensement. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

|

Bien que les distributions soient globalement assez similaires, les données appariées révèlent des différences plus grandes dans les effectifs des deux sources pour certains états matrimoniaux.

Le nombre de personnes séparées dans les données fiscales surpasse largement celui du recensement. Pour chaque tranche de 100 personnes séparées dans le recensement, les données fiscales en comptent un peu plus de 150. Des différences dans les définitions de la catégorie « séparé» peuvent expliquer cet écart. Le recensement définit cet état matrimonial comme « séparé, mais toujours légalement marié», alors que dans les données fiscales, la définition de l’état matrimonial « séparé» est plus large et comprend les ruptures d’unions libres en plus de celles des mariages.

Les données fiscales présentent également un effectif plus élevé de personnes célibataires que le recensement (rapport de 1,19). Près de 30 % de la population du fichier apparié est célibataire selon les données fiscales comparativement à un peu moins de 25 % selon le recensement. Ces résultats pourraient être le fait de deux facteurs. Tout d’abord, certains programmes peuvent fournir un avantage du point de vue fiscal aux personnes se déclarant célibataires et vivant seules. Inversement, il peut aussi y avoir des avantages fiscaux à se déclarer en union libre aux fins de l’impôt, comme le fractionnement du revenu. Ensuite, il est possible que l’effectif de personnes célibataires selon les données fiscales comprenne un nombre relativement important de personnes qui ont un autre état matrimonial selon le recensement, essentiellement en raison des différences conceptuelles relevées précédemment.

D’un autre côté, les données fiscales montrent un effectif inférieur à celui du recensement pour les personnes en union libre et divorcées (ratios de 0,76 et 0,66 respectivement). Un peu moins de 10 % de la population du fichier apparié est en union libre selon les données fiscales comparativement à presque 13 % selon le recensement. Ces différences peuvent résulter en partie du fait que le recensement, contrairement aux données fiscales, n’impose aucune durée minimale sur la définition de partenaire en union libre. Cette différence conceptuelle pourrait notamment avoir un effet plus important pour les nouvelles unions.

4.2. Correspondance pour le Canada, les provinces et les territoires

Le tableau suivant montre le niveau de correspondance de l’état matrimonial de fait des données fiscales et du recensement pour le Canada.

| Recensement 2016 | Données fiscales | ||||||

|---|---|---|---|---|---|---|---|

| Marié | Union libre | Jamais marié (célibataire) | Séparé | Divorcé | Veuf | Total | |

| pourcentage | |||||||

| Marié | 97,2 | 1,3 | 0,9 | 0,4 | 0,1 | 0,1 | 100,0 |

| Union libre | 3,3 | 68,3 | 21,9 | 3,1 | 2,7 | 0,7 | 100,0 |

| Jamais marié (célibataire) | 0,2 | 1,0 | 96,1 | 2,3 | 0,2 | 0,2 | 100,0 |

| Séparé | 11,8 | 0,8 | 14,5 | 70,2 | 2,3 | 0,4 | 100,0 |

| Divorcé | 0,9 | 0,9 | 27,4 | 12,5 | 57,1 | 1,1 | 100,0 |

| Veuf | 2,6 | 0,3 | 8,1 | 1,2 | 1,1 | 86,6 | 100,0 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |||||||

Dans l’ensemble, l’état matrimonial des données fiscales est le même que celui du recensement pour 89,6 % de la population du fichier apparié. Cependant, les différences observées dans les tabulations agrégées se reflètent au niveau des taux de correspondance. Les taux de correspondance sont les plus élevés chez les personnes mariées (97,2%) et les personnes célibataires (96,1%). Ceci signifie que plus de 96 % des personnes mariées ou célibataires selon le recensement ont le même état matrimonial dans les données fiscales. En revanche, les taux de correspondance sont les plus faibles chez les personnes qui sont divorcées (57,1 %), vivent en union libre (68,3 %) ou sont séparées (70,2 %). Ces disparités pourraient émaner des différences dans les concepts et dans les dates de référence entre les deux sources de données.

Un effectif relativement important de personnes en union libre, séparées ou divorcées selon le recensement ont indiqué être célibataires dans les données fiscales. Ces proportions sont respectivement de 21,9 %, 14,5 % et 27,4 %. Dans les trois cas, il s’agit de l’état matrimonial fiscal le plus commun pour les personnes dont l’état matrimonial ne correspond pas à celui du recensement.

Pour l’union libre, la durée minimale sur la définition de partenaire en union libre des données fiscales (12 mois) pourrait expliquer pourquoi plusieurs personnes en union libre selon le recensement sont célibataires dans les données fiscales (21,9 %). Il est aussi possible que plusieurs couples en union libre, même après 12 mois de vie commune, désirent conserver une certaine indépendance fiscale et se déclarent encore comme célibataires aux fins de l’impôt.

Les écarts observés pour les personnes séparées selon le recensement et célibataires selon les données fiscales (14,5 %) pourraient provenir de la durée minimale imposée par les données fiscales dans le cas de séparations récentes (moins de 90 jours). Il est possible que certaines personnes séparées selon le recensement se considèrent célibataires dans les données fiscales, surtout si la séparation s’est faite plusieurs années auparavant. Rappelons aussi que le recensement impose une condition supplémentaire à la catégorie « séparé» (l’exclusion des séparations d’une union libre).

Enfin, les différences notées pour les personnes divorcées au recensement et célibataires dans les données fiscales (27,4 %) sont plus difficiles à expliquer. Effectivement, pour être considéré comme étant divorcé, il faut, en principe, avoir été préalablement légalement marié, et ce, peu importe la source de données utilisée. Il peut être possible que certaines personnes séparées sans intentions de réconciliation pourraient se considérées comme étant divorcées au recensement bien que ça ne soit pas le cas dans les données fiscales. Ces écarts pourraient peut-être aussi émaner de la durée depuis le divorce. Certaines personnes pourraient se déclarer célibataires dans les données fiscales lorsque le divorce est moins récent.

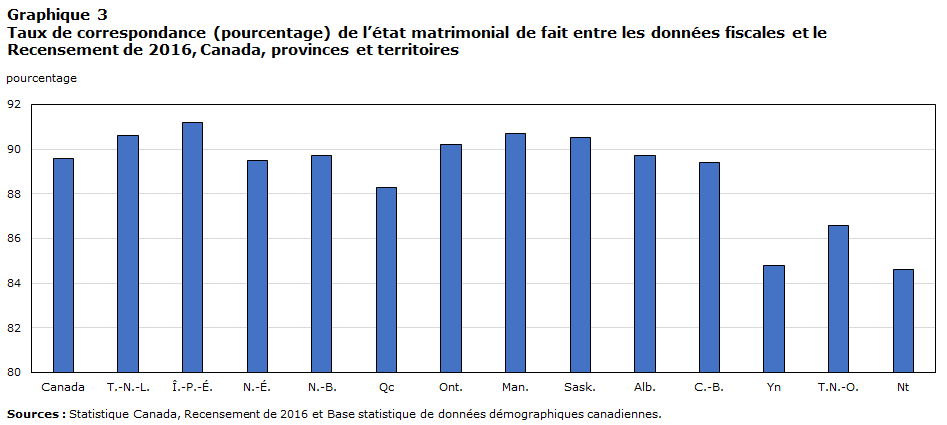

Le graphique suivant poursuit l’analyse en illustrant le taux de correspondance total par province et territoire.

Tableau de données du graphique 3

| Région | Taux de correspondance |

|---|---|

| pourcentage | |

| Canada | 89,6 |

| T.-N.-L. | 90,6 |

| Î.-P.-É. | 91,2 |

| N.-É. | 89,5 |

| N.-B. | 89,7 |

| Qc | 88,3 |

| Ont. | 90,2 |

| Man. | 90,7 |

| Sask. | 90,5 |

| Alb. | 89,7 |

| C.-B. | 89,4 |

| Yn | 84,8 |

| T.N.-O. | 86,6 |

| Nt | 84,6 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

Les taux de correspondance globaux fluctuent modérément selon la province ou le territoire. L’état matrimonial des données fiscales correspond à celui du recensement pour plus de 90 % de la population résidant à Terre-Neuve-et-Labrador, à l’Île-du-Prince-Édouard, en Ontario, au Manitoba et en Saskatchewan. Inversement, les taux de correspondance sont inférieurs à 87 % dans les trois territoires. Il est aussi un peu plus faible au Québec. La réalité démographique des territoires et du Québec diffère relativement de celle du reste du pays, notamment concernant la prévalence de l’union libre et la structure par âge de la population. Ces différences peuvent expliquer les taux de correspondance plus bas observés pour ces secteurs de compétence.

Les graphiques suivants poursuivent cette analyse en présentant les taux de correspondance par état matrimonial de fait et par province ou territoire.

Tableau de données du graphique 4a

| Région | Population mariée |

|---|---|

| pourcentage | |

| Canada | 97,2 |

| T.-N.-L. | 98,1 |

| Î.-P.-É. | 98,5 |

| N.-É. | 98,0 |

| N.-B. | 98,0 |

| Qc | 95,6 |

| Ont. | 97,4 |

| Man. | 97,9 |

| Sask. | 98,1 |

| Alb. | 97,5 |

| C.-B. | 97,5 |

| Yn | 96,5 |

| T.N.-O. | 95,9 |

| Nt | 92,2 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

Tableau de données du graphique 4b

| Région | Population en union libre |

|---|---|

| pourcentage | |

| Canada | 68,3 |

| T.-N.-L. | 60,2 |

| Î.-P.-É. | 60,4 |

| N.-É. | 58,2 |

| N.-B. | 66,2 |

| Qc | 82,7 |

| Ont. | 55,5 |

| Man. | 60,5 |

| Sask. | 58,3 |

| Alb. | 54,9 |

| C.-B. | 57,4 |

| Yn | 68,6 |

| T.N.-O. | 71,2 |

| Nt | 75,1 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

Tableau de données du graphique 4c

| Région | Population jamais mariée (célibataire) |

|---|---|

| pourcentage | |

| Canada | 96,1 |

| T.-N.-L. | 97,4 |

| Î.-P.-É. | 97,4 |

| N.-É. | 97,4 |

| N.-B. | 96,0 |

| Qc | 92,6 |

| Ont. | 97,6 |

| Man. | 97,2 |

| Sask. | 97,0 |

| Alb. | 97,0 |

| C.-B. | 97,4 |

| Yn | 95,0 |

| T.N.-O. | 94,0 |

| Nt | 90,2 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

Tableau de données du graphique 4d

| Région | Population séparée |

|---|---|

| pourcentage | |

| Canada | 70,2 |

| T.-N.-L. | 70,4 |

| Î.-P.-É. | 72,7 |

| N.-É. | 72,2 |

| N.-B. | 73,0 |

| Qc | 70,1 |

| Ont. | 71,2 |

| Man. | 70,9 |

| Sask. | 67,5 |

| Alb. | 67,6 |

| C.-B. | 68,2 |

| Yn | 52,7 |

| T.N.-O. | 59,0 |

| Nt | 52,1 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

Tableau de données du graphique 4e

| Région | Population divorcée |

|---|---|

| pourcentage | |

| Canada | 57,1 |

| T.-N.-L. | 53,6 |

| Î.-P.-É. | 57,4 |

| N.-É. | 57,0 |

| N.-B. | 55,0 |

| Qc | 58,3 |

| Ont. | 56,5 |

| Man. | 55,7 |

| Sask. | 57,0 |

| Alb. | 58,7 |

| C.-B. | 56,2 |

| Yn | 34,9 |

| T.N.-O. | 43,6 |

| Nt | 45,0 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

Tableau de données du graphique 4f

| Région | Population veuve |

|---|---|

| pourcentage | |

| Canada | 86,6 |

| T.-N.-L. | 88,7 |

| Î.-P.-É. | 90,1 |

| N.-É. | 88,7 |

| N.-B. | 88,0 |

| Qc | 85,4 |

| Ont. | 87,1 |

| Man. | 86,4 |

| Sask. | 88,7 |

| Alb. | 86,4 |

| C.-B. | 85,9 |

| Yn | 75,9 |

| T.N.-O. | 73,5 |

| Nt | 75,7 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | |

La correspondance des catégories « marié» et « célibataire » est très constante d’un secteur de compétence à l’autre. Cependant, les variations provinciales et territoriales sont plus importantes pour la population vivant en union libre, divorcée et séparée. Elles le sont aussi pour les personnes veuves mais à un degré plus faible.

Plus de 80 % de la population résidant au Québec qui vit en union libre selon le recensement est également en union libre selon les données fiscales. Cette proportion surpasse la moyenne nationale par près de 15 points de pourcentage. Au Québec, l’union libre est un mode d’union beaucoup plus répandu et plus stable que dans le reste du pays (Statistique Canada, 2017b) et qui remplace graduellement le mariage (Le Bourdais et Lapierre-Adamcyk, 2004). Cependant, même au Québec, les unions libres sont néanmoins plus instables que celles qui se transforment en mariage ou les mariages directs, et ce, même après la naissance d’un enfant (Le Bourdais et coll., 2014). En conséquence, la stabilité plus élevée et la reconnaissance sociale accrue de l’union libre pourraient expliquer d’une part, les taux de correspondance plus élevés de l’union libre au Québec, et d’autre part, le fait que ces taux demeurent inférieurs à ceux des personnes mariées pour cette province.

La population vivant dans les territoires se démarque de celle du reste du pays par des taux de correspondance plus bas pour les personnes divorcées et séparées et, dans une moindre mesure, pour les personnes veuves. La population des territoires montre aussi des taux de correspondance plus bas pour les autres états matrimoniaux, à l’exception de l’union libre où on observe la tendance inverse. Les territoires sont moins populeux que les provinces et comptent une population autochtone importante. Or, la conception de la famille chez les peuples autochtones tend à différer de celle du reste du pays (Tam et Findlay, 2017), ce qui pourrait se refléter dans la correspondance de l’état matrimonial.

4.3. Correspondance selon le sexe et l’âge

Les graphiques qui suivent montrent respectivement le taux de correspondance de l’état matrimonial de fait selon le sexe et l’âge.

Tableau de données du graphique 5

| État matrimonial de fait | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| Marié | 97,2 | 97,3 |

| Union libre | 68,4 | 68,2 |

| Jamais marié (célibataire) | 96,4 | 95,7 |

| Séparé | 66,5 | 72,9 |

| Divorcé | 50,0 | 61,6 |

| Veuf | 81,0 | 88,2 |

| Total | 89,8 | 89,3 |

| Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. | ||

Les taux de correspondance totaux sont semblables chez les hommes (89,8 %) et les femmes (89,3 %).

Toutefois, les hommes affichent des taux de correspondance plus bas que ceux des femmes pour les catégories « séparé», « divorcé» et « veuf ». Les différences sont particulièrement marquées dans la catégorie « divorcé». Pour cet état matrimonial, le taux de correspondance des femmes est plus élevé que celui des hommes de plus de dix points de pourcentage (61,6 % contre 50,0 %). Les femmes sont proportionnellement plus nombreuses à être divorcées, séparées ou veuves que leurs homologues masculins, et ce, peu importe leur âge, ce qui peut s’expliquer par le fait que les hommes sont plus nombreux à se remettre en couple après une dissolution d’union que les femmes (Ménard et Le Bourdais, 2012). Ces changements d’états matrimoniaux plus fréquents chez les hommes pourraient être un élément d’explication des différences observées pour ces trois états matrimoniaux.

Tableau de données du graphique 6

| Groupe d'âge | Marié | Union libre | Jamais marié (célibataire) | Séparé | Divorcé | Veuf | Total |

|---|---|---|---|---|---|---|---|

| pourcentage | |||||||

| 0 à 14 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 99,2 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 99,2 |

| 15 à 19 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 99,8 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 98,6 |

| 20 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 99,2 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | 91,8 |

| 25 à 29 ans | 91,3 | 55,7 | 97,4 | 58,7 | 35,7 | 31,5 | 85,3 |

| 30 à 34 ans | 94,6 | 68,6 | 94,5 | 67,4 | 42,1 | 47,9 | 87,3 |

| 35 à 39 ans | 96,2 | 75,6 | 91,5 | 70,8 | 46,6 | 62,9 | 88,9 |

| 40 à 44 ans | 96,9 | 74,5 | 90,1 | 72,3 | 50,2 | 69,9 | 88,8 |

| 45 à 49 ans | 97,2 | 72,1 | 90,5 | 71,7 | 51,9 | 72,2 | 88,1 |

| 50 à 54 ans | 97,5 | 72,0 | 91,7 | 71,2 | 53,4 | 74,7 | 87,9 |

| 55 à 59 ans | 97,9 | 74,2 | 93,1 | 70,7 | 56,1 | 79,1 | 88,9 |

| 60 à 64 ans | 98,3 | 76,4 | 94,4 | 70,7 | 59,8 | 83,2 | 90,2 |

| 65 à 69 ans | 98,7 | 78,0 | 94,9 | 72,2 | 63,6 | 85,6 | 91,3 |

| 70 à 74 ans | 98,9 | 76,7 | 94,5 | 70,7 | 66,0 | 87,2 | 92,0 |

| 75 à 79 ans | 98,9 | 72,0 | 94,0 | 66,8 | 66,4 | 88,7 | 92,3 |

| 80 à 84 ans | 98,7 | 67,4 | 93,2 | 63,0 | 66,5 | 90,1 | 92,4 |

| 85 ans ou plus | 97,7 | 60,0 | 92,8 | 52,8 | 63,3 | 91,3 | 91,7 |

|

... n'ayant pas lieu de figurer Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire » et le total. Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

|||||||

La correspondance de l’état matrimonial varie, parfois considérablement, en fonction de l’âge. Les taux de correspondance totaux selon le groupe d’âge varient de près de 100 % chez les jeunes âgés de 0 à 19 ans à 85,3 % pour la population âgée de 25 à 29 ans. Ils augmentent ensuite pour repasser la barre des 90 % et s’y maintenir chez les personnes âgées de 60 ans ou plus.

Les catégories « marié» et « célibataire » montrent les taux de correspondance les plus élevés pour chaque tranche d’âge. Les taux de ces deux états matrimoniaux sont supérieurs à 90 % pour tous les groupes d’âge considérés.

L’union libre est le deuxième état matrimonial le plus prévalant chez la population âgée de 25 à 29 ans. Pourtant, le taux de correspondance de cet état matrimonial est de 55,7 % pour ce groupe d’âge. Par ailleurs, plus de 40 % des personnes âgées de 25 à 29 ans qui sont en union libre selon le recensement sont célibataires dans les données fiscales. Ces résultats peuvent être attribuables au fait que c’est pendant cette période que les jeunes adultes entament leur vie conjugale, en union libre pour bon nombre d’entre eux. Or, ces premières unions libres sont souvent de courte durée (Ménard, 2011), ce qui peut expliquer les différences observées entre les données du recensement et les données fiscales. Rappelons que les données fiscales imposent une durée d’union de 12 mois ou la présence d’un enfant à chargeNote pour se déclarer en union libre, ce qui n’est pas le cas pour le recensement.

Les taux de correspondance pour l’union libre augmentent avec l’âge à mesure que les parcours conjugaux se précisent et se stabilisent. Ces taux redescendent sous la barre des 70 % chez les personnes âgées de 80 ans ou plus. L’union libre est toutefois beaucoup moins courante à ces âges.

D’autres différences importantes par groupe d’âge sont observées dans les catégories « veuf », « divorcé» et « séparé». Les taux de correspondance pour la catégorie « séparé» selon l’âge suivent une tendance semblable à celle pour l’union libre. De plus, les taux de correspondance pour les catégories « veuf » et « divorcé» évoluent de façon comparable en fonction de l’âge bien que cette progression soit plus prononcée pour la catégorie « veuf ». Notons que bien que les taux de correspondance des personnes divorcées et veuves soient plus bas chez les jeunes adultes, très peu de personnes de ces âges vivent dans ses situations. Enfin, le taux de correspondance de la catégorie « veuf » surpasse 90 % pour la population âgée de 80 ans et plus, où il s’agit d’un état matrimonial très prévalent.

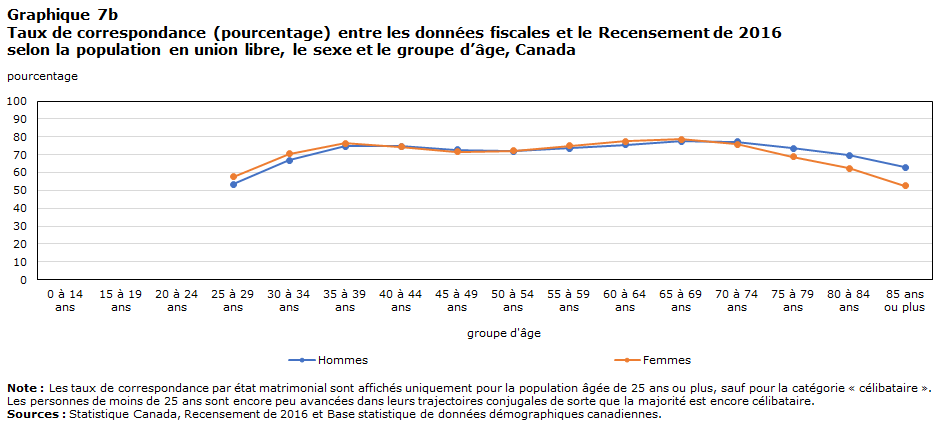

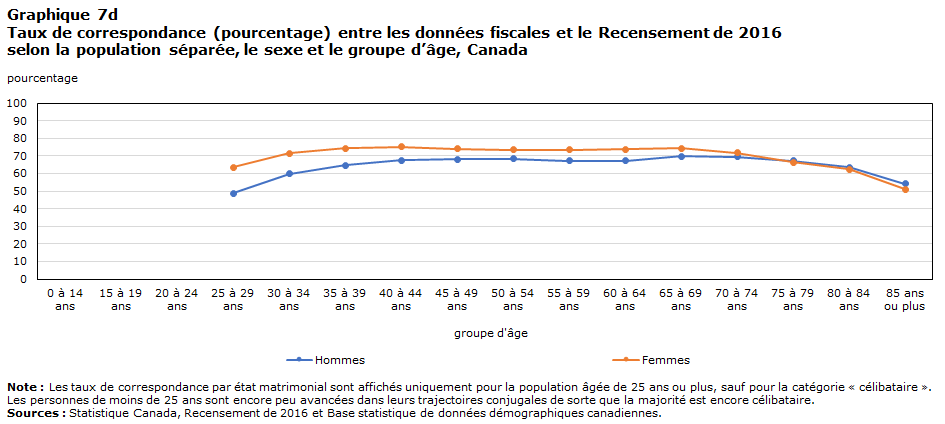

Les graphiques suivants montrent les taux de correspondance selon le groupe d’âge et le sexe.

Tableau de données du graphique 7a

| Groupe d'âge | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| 0 à 14 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 15 à 19 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 20 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 25 à 29 ans | 89,8 | 92,3 |

| 30 à 34 ans | 94,0 | 95,2 |

| 35 à 39 ans | 96,0 | 96,5 |

| 40 à 44 ans | 96,7 | 97,0 |

| 45 à 49 ans | 97,1 | 97,2 |

| 50 à 54 ans | 97,4 | 97,5 |

| 55 à 59 ans | 97,8 | 98,0 |

| 60 à 64 ans | 98,2 | 98,5 |

| 65 à 69 ans | 98,6 | 98,8 |

| 70 à 74 ans | 98,8 | 98,9 |

| 75 à 79 ans | 98,9 | 98,8 |

| 80 à 84 ans | 98,9 | 98,3 |

| 85 ans ou plus | 98,5 | 96,2 |

|

... n'ayant pas lieu de figurer Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire ». Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||

Tableau de données du graphique 7b

| Groupe d'âge | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| 0 à 14 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 15 à 19 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 20 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 25 à 29 ans | 53,3 | 57,6 |

| 30 à 34 ans | 66,8 | 70,5 |

| 35 à 39 ans | 74,8 | 76,4 |

| 40 à 44 ans | 74,7 | 74,3 |

| 45 à 49 ans | 72,8 | 71,5 |

| 50 à 54 ans | 72,0 | 72,1 |

| 55 à 59 ans | 73,5 | 74,9 |

| 60 à 64 ans | 75,6 | 77,4 |

| 65 à 69 ans | 77,6 | 78,6 |

| 70 à 74 ans | 77,3 | 75,7 |

| 75 à 79 ans | 73,7 | 68,9 |

| 80 à 84 ans | 69,7 | 62,4 |

| 85 ans ou plus | 62,9 | 52,5 |

|

... n'ayant pas lieu de figurer Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire ». Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||

Tableau de données du graphique 7c

| Groupe d'âge | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| 0 à 14 ans | 99,5 | 98,7 |

| 15 à 19 ans | 99,9 | 99,7 |

| 20 à 24 ans | 93,9 | 99,0 |

| 25 à 29 ans | 97,9 | 96,7 |

| 30 à 34 ans | 95,2 | 93,6 |

| 35 à 39 ans | 92,3 | 90,5 |

| 40 à 44 ans | 90,6 | 89,5 |

| 45 à 49 ans | 90,8 | 90,1 |

| 50 à 54 ans | 92,0 | 91,4 |

| 55 à 59 ans | 93,1 | 93,2 |

| 60 à 64 ans | 94,2 | 94,7 |

| 65 à 69 ans | 94,7 | 95,1 |

| 70 à 74 ans | 94,5 | 94,5 |

| 75 à 79 ans | 94,0 | 94,0 |

| 80 à 84 ans | 92,8 | 93,5 |

| 85 ans ou plus | 91,5 | 93,4 |

|

Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire ». Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||

Tableau de données du graphique 7d

| Groupe d'âge | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| 0 à 14 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 15 à 19 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 20 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 25 à 29 ans | 48,9 | 63,6 |

| 30 à 34 ans | 59,7 | 71,6 |

| 35 à 39 ans | 64,8 | 74,3 |

| 40 à 44 ans | 67,6 | 75,1 |

| 45 à 49 ans | 68,1 | 74,1 |

| 50 à 54 ans | 68,3 | 73,4 |

| 55 à 59 ans | 67,2 | 73,6 |

| 60 à 64 ans | 67,1 | 73,8 |

| 65 à 69 ans | 69,7 | 74,4 |

| 70 à 74 ans | 69,4 | 71,9 |

| 75 à 79 ans | 67,2 | 66,4 |

| 80 à 84 ans | 63,5 | 62,4 |

| 85 ans ou plus | 54,2 | 50,9 |

|

... n'ayant pas lieu de figurer Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire ». Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||

Tableau de données du graphique 7e

| Groupe d'âge | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| 0 à 14 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 15 à 19 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 20 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 25 à 29 ans | 29,6 | 38,9 |

| 30 à 34 ans | 36,2 | 45,5 |

| 35 à 39 ans | 39,5 | 50,6 |

| 40 à 44 ans | 43,1 | 54,2 |

| 45 à 49 ans | 45,1 | 56,2 |

| 50 à 54 ans | 46,8 | 57,9 |

| 55 à 59 ans | 49,4 | 60,8 |

| 60 à 64 ans | 52,1 | 65,0 |

| 65 à 69 ans | 55,7 | 68,6 |

| 70 à 74 ans | 58,4 | 70,7 |

| 75 à 79 ans | 59,6 | 70,5 |

| 80 à 84 ans | 60,5 | 69,8 |

| 85 ans ou plus | 58,3 | 65,4 |

|

... n'ayant pas lieu de figurer Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire ». Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||

Tableau de données du graphique 7f

| Groupe d'âge | Hommes | Femmes |

|---|---|---|

| pourcentage | ||

| 0 à 14 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 15 à 19 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 20 à 24 ans | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| 25 à 29 ans | 10,1 | 50,1 |

| 30 à 34 ans | 24,8 | 60,9 |

| 35 à 39 ans | 43,3 | 70,3 |

| 40 à 44 ans | 55,7 | 74,4 |

| 45 à 49 ans | 62,8 | 75,4 |

| 50 à 54 ans | 66,6 | 77,4 |

| 55 à 59 ans | 72,5 | 81,1 |

| 60 à 64 ans | 77,0 | 84,9 |

| 65 à 69 ans | 80,5 | 87,0 |

| 70 à 74 ans | 82,5 | 88,4 |

| 75 à 79 ans | 84,7 | 89,7 |

| 80 à 84 ans | 86,5 | 91,1 |

| 85 ans ou plus | 88,1 | 92,1 |

|

... n'ayant pas lieu de figurer Note : Les taux de correspondance par état matrimonial sont affichés uniquement pour la population âgée de 25 ans ou plus, sauf pour la catégorie « célibataire ». Les personnes de moins de 25 ans sont encore peu avancées dans leurs trajectoires conjugales de sorte que la majorité est encore célibataire. Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||

Le niveau de correspondance des catégories « marié», « union libre » et « célibataire » est très similaire pour les hommes et pour les femmes.

Toutefois, l’examen des taux de correspondance selon le groupe d’âge et le sexe met principalement en lumière l’écart entre hommes et femmes pour les catégories « divorcé» et « séparé»Note . Dans le premier cas, l’écart se maintient à travers les âges, le niveau de correspondance étant systématiquement plus élevé chez les femmes. Dans le second cas, l’écart est plus grand chez les jeunes adultes et tend à se résorber par la suite. Tel que mentionné précédemment, les comportements matrimoniaux différentiels entre hommes et femmes après une rupture d’union pourraient apporter un élément d’explication à ces écarts.

5. Conclusion

Cette étude visait à examiner la correspondance de l’état matrimonial de fait entre les données fiscales et les données du Recensement de 2016. Elle s’inscrit dans un contexte où les données fiscales sont de plus en plus utilisées pour décrire la structure des familles et des ménages au Canada.

Les concepts relatifs à l’état matrimonial des données fiscales diffèrent de ceux du recensement. Les données censitaires renseignent sur l’état matrimonial légal et la situation en union libre. Les réponses à ces deux questions sont combinées pour dériver l’état matrimonial de fait. L’information des données fiscales est obtenue des déclarations fiscales. La date de référence des données fiscales est le 31 décembre de l’année d’imposition, ce qui diffère du recensement, qui a lieu en mai. De plus, les données fiscales imposent une durée minimale pour la formation d’une union libre ou depuis une séparation, ce qui n’est pas le cas pour le recensement. D’autres différences sont aussi notables pour d’autres catégories, notamment pour la séparation et le veuvage, qui peuvent résulter de la fin d’une union libre et non uniquement de la fin d’un mariage dans les données fiscales.

Le niveau général de correspondance entre l’état matrimonial de fait des données fiscales et celui du recensement est un peu inférieur à 90 %. Cependant, ce taux cache des différences importantes selon l’état matrimonial. La correspondance est considérablement plus basse pour les personnes divorcées (57,1 %), les personnes vivant en union libre (68,3 %) et les personnes séparées (70,2 %). Les données fiscales comptent par ailleurs beaucoup plus de personnes séparées et moins de personnes divorcées ou vivant en union libre dans le fichier apparié exploité pour cette étude. Les différences conceptuelles énoncées précédemment et le décalage de la date de référence pourraient expliquer ces écarts.

Le niveau de correspondance de ces trois états matrimoniaux est particulièrement faible chez les jeunes adultes. Ces âges sont associés à la formation et à la dissolution d’unions. Ceci suggère que les différences conceptuelles entre les données fiscales et les données censitaires, notamment en ce qui a trait à l’imposition d’une durée minimale pour l’union libre et la séparation, pourraient avoir un effet plus important à ces âges.

Les taux de correspondance tendent à être plus faibles dans les territoires et, dans une moindre mesure, au Québec. Ces secteurs de compétence affichent une plus haute prévalence des unions libres, lesquelles tendent à avoir un taux de correspondance plus bas que la plupart des autres états matrimoniaux.

L’analyse comparative selon le sexe a mis en lumière le fait que les hommes montrent des taux de correspondance généralement plus bas pour les catégories « séparé» et « divorcé». Ces résultats pourraient être le reflet des comportements différentiels entre hommes et femmes relativement à la dissolution et à la formation d’unions.

Globalement, deux grandes conclusions ressortent de cette étude.

Premièrement, les différences entre les données fiscales et censitaires sont plus importantes pour les états matrimoniaux les moins stables et pour les jeunes adultes. Ces résultats suggèrent que les différences entre les deux sources sont plus grandes pour les périodes de transition, notamment pour le début de la vie conjugale, qui se fait en union libre dans la majorité des cas (Wright, 2016). Par conséquent, l’imposition d’une durée minimale d’un an pour l’union libre dans les données fiscales peut réduire considérablement le nombre de jeunes adultes vivant en union libre dans ces données, plus particulièrement chez ceux qui viennent d’entamer leur vie conjugale et qui n’ont pas encore célébré leur premier anniversaire de vie commune.

Deuxièmement, les résultats par province et territoire suggèrent que les écarts entre les deux sources pourraient être plus importants pour certains groupes qui sont plus nombreux dans certaines provinces et territoires comme les Autochtones dans les territoires et les francophones au Québec. De plus, du fait du caractère très culturel de la conception de la famille, il est possible que les niveaux de correspondance puissent également varier pour les immigrants récents. Même si cette étude ne visait pas à examiner la correspondance pour des sous-groupes précis de la population, il s’agit d’une piste intéressante pour des projets futurs, surtout dans le contexte de la popularité croissante de l’union libre, de la hausse soutenue de l’immigration et de l’accroissement démographique robuste de la population autochtone.

Les résultats de cette étude ont un certain nombre d’implications.

Tout d’abord, les transitions familiales sont souvent associées à d’autres transitions importantes dans la vie des individus. Les résultats de cette étude signalent donc que les données fiscales captent l’évolution de certaines trajectoires familiales de manière différente des données des recensements. Une analyse plus approfondie, combinant les données du recensement, des données fiscales et celles de l’Enquête sociale générale (ESG) sur la famille, qui recueille les dates de début et de fin de chaque union, le type d’union et le type de dissolution d’union (séparation, divorce ou décès du conjoint), pourrait contribuer à une meilleure compréhension des différences observées et apporter quelques pistes de réflexion supplémentaires.

Ensuite, dans un contexte où les données administratives sont de plus en plus utilisées pour décrire la population canadienne, les résultats de cette étude réaffirment l’importance de s’interroger sur les concepts utilisés dans les données administratives. Ces différences doivent être considérées car elles peuvent avoir un effet important sur l’interprétation des données.

En conclusion, cette étude a permis de faire ressortir plusieurs différences importantes entre l’état matrimonial déclaré dans les données fiscales et celui du recensement. Elle a aussi rappelé l’importance de réfléchir sur les concepts utilisés dans les données fiscales et les autres sources administratives dans un contexte où ces données sont de plus en plus utilisées pour rendre compte des dynamiques démographiques de la population canadienne. Enfin, les concepts du recensement continuent aussi d’évoluer pour mieux refléter les situations conjugales et familiales de la population canadienne.

Bibliographie

BÉRARD-CHAGNON, Julien. 2014. « Using Tax Data to Estimate the Number of Families and Households in Canada ». Emerging Techniques in Applied Demography. Applied Demography Serie 4. Nazrul Hoque et Lloyd B. Potter éditeurs. Springer. Pages 137 à 153.

BÉRARD-CHAGNON, Julien. 2017. « Comparaison du lieu de résidence entre le fichier T1 sur la famille et le recensement : Évaluation à partir d’un couplage d’enregistrements ». Documents démographiques. 26 septembre 2017. Numéro 91F0015M au catalogue de Statistique Canada. 44 pages.

BÉRARD-CHAGNON, Julien et Marie-Noëlle PARENT. 2021. « Couverture du Recensement de 2016 : niveau et tendances ». Documents démographiques. 26 janvier 2021. Numéro 91F0015M au catalogue de Statistique Canada. 22 pages.

BRENNAN, Jim, Alex DIAZ-PAPKOVICH et Xuan QI. 2017. CSDD2016 to Census2016 Linkage. Document interne. Division des méthodes d'enquêtes sociales. 24 pages.

HOULE, René. 2015. « L’intégration économique des immigrants de langue française hors Québec. Une approche longitudinale ». Rapport de recherche. Citoyenneté et Immigration Canada. Numéro de référence R7-2014. 70 pages.

LE BOURDAIS, Céline et Évelyne LAPIERRE-ADAMCYK. 2004. « Changes in Conjugal Life in Canada: Is Cohabitation Progressively Replacing Marriage? ». Journal of Marriage and Family. Volume 66, numéro 4 (novembre 2004). Pages 929 à 942.

LE BOURDAIS, Céline, Évelyne LAPIERRE-ADAMCYK et Alain ROY. 2014. « Instabilité des unions libres : une analyse comparative des facteurs démographiques ». Recherches sociographiques. Volume 55, numéro 1. Pages 53 à 78.

LE BOURDAIS, Céline, Sung-Hee JEON, Shelley CLARK et Évelyne LAPIERRE-ADAMCYK. 2016. « Impact of conjugal separation on women’s income in Canada: Does the type of union matter?». Demographic Research. Volume 35, article 50. Pages 1 489 à 1 522.

MARGOLIS, Rachel, Youjin CHOI, Feng HOU et Michael HAAN. 2019. « Capturing trends in Canadian divorce in an era without vital statistics ». Demographic Research. 20 décembre 2019. Volume 41, article 52. Pages 1 453 à 1 478.

MÉNARD, France-Pascale. 2011. « What Makes It Fall Apart? The Determinants of the Dissolution of Marriages and Common-Law Unions in Canada ». McGill Sociological Review. Volume 2. Avril 2011. Pages 59 à 76.

MÉNARD, France-Pascale et Céline LE BOURDAIS. 2012. « Diversification des trajectoires familiales des Canadiens âgés de demain et conséquences prévisibles sur le réseau de soutien ». Cahiers québécois de démographie. Volume 41, numéro 1. Pages 131 à 161.

SHIELDS, Margot. 2004. « Enquête nationale sur la santé de la population – Déclaration par procuration ». Rapports sur la santé. Volume 12, numéro 1. Numéro 82-003 au catalogue de Statistique Canada. 22 pages.

STATISTIQUE CANADA. 2017a. « 2016 Census of Population of Canada: Integration of immigration administrative data ». UNECE Work Session on Migration Statistics. Genève, Suisse. 30-31 octobre 2017. 13 pages.

STATISTIQUE CANADA. 2017b. « Recherche d’une nouvelle approche de recensement ». Mises à jour du Projet de transformation du Programme du recensement. 11 août 2017. Numéro 98-506-X au catalogue. 5 pages.

STATISTIQUE CANADA. 2017c. « Guide de référence sur les familles ». Recensement de la population, 2016. 2 août 2017. Numéro 98-500-X2016002 au catalogue. 11 pages.

STATISTIQUE CANADA. 2017d. « Familles, ménages et état matrimonial : faits saillants du Recensement de 2016 ». Le Quotidien. 2 août 2017. 11 pages.

TAM, Benita Y. et Leanne C. FINDLAY. 2017. « Indigenous families: who do you call family?». Journal of Family Studies. Volume 23, numéro 3. Pages 243 à 259.

WRIGHT, Laura. 2016. « Type and timing of first union formation in Québec and the rest of Canada: Continuity and change across the 1930–79 birth cohorts ». Canadian Studies in Population. Volume 43, numéro 3–4. Pages 234 à 248.

Annexe

Le tableau suivant rend compte de l’état matrimonial de fait de la population qui a été exclue de cette étude. Ces exclusions peuvent se produire si un individu est absent d’un des deux fichiers, n’a pas été apparié ou parce qu’aucun renseignement sur l’état matrimonial n’était disponible dans les données fiscales.

| Catégorie | État matrimonial de fait selon les données fiscales pour les personnes absentes du recensement ou non appariées | État matrimonial de fait selon le recensement pour les personnes absentes de la BSDDC, non appariées ou sans renseignement sur l’état matrimonial | ||

|---|---|---|---|---|

| Nombre | Proportion | Nombre | Proportion | |

| pourcentage | pourcentage | |||

| Marié | 910 421 | 18,3 | 17 221 | 0,3 |

| Union libre | 163 713 | 3,3 | 11 275 | 0,2 |

| Célibataire | 1 721 967 | 34,6 | 6 240 700 | 99,5 |

| Séparé | 229 749 | 4,6 | 1 066 | 0,0 |

| Divorcé | 186 284 | 3,7 | 1 128 | 0,0 |

| Veuf | 322 837 | 6,5 | 1 171 | 0,0 |

| Marié ou vivant en union libre | 1 069 | 0,0 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Non déclaré | 12 116 | 0,2 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Valeur manquante | 75 637 | 1,5 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Valeur absente | 1 347 582 | 27,1 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Total | 4 971 375 | 100,0 | 6 272 561 | 100,0 |

|

... n'ayant pas lieu de figurer Sources : Statistique Canada, Recensement de 2016 et Base statistique de données démographiques canadiennes. |

||||

Plus d’une personne sur trois qui était absente du recensement ou qui n’a pas été appariée est célibataire selon les données fiscales. Ce résultat reflète le fait que la couverture du recensement tend à être moins élevée pour les personnes célibataires (Bérard-Chagnon et Parent, 2021).

Presque 30 % de la population absente du recensement ou qui n’a pas pu être appariée affiche une valeur manquante ou absente pour l’état matrimonial dans les données fiscales. Il s’agit majoritairement d’enfants qui n’ont jamais rempli une déclaration fiscale et sont ajoutés à la BSDDC au moyen d’autres données, notamment l’Allocation canadienne pour enfants (ACE). Cette situation ne constitue pas une limite majeure de l’analyse car les enfants de moins de 15 ans sont automatiquement classés comme étant célibataires au recensement.

Un peu moins de 20 % des personnes absentes du recensement ou qui n’ont pas été appariées sont mariées selon les données fiscales. Si cette proportion est relativement grande, elle demeure largement inférieure au poids démographique des personnes mariées dans la population canadienne. Selon le Recensement de 2016, près de 40 % de la population canadienne âgée de 15 ans et plus était mariée.

D’un autre côté, les personnes qui n’ont pas d’état matrimonial dans les données fiscales sont très majoritairement des personnes célibataires. Ces cas sont presque tous des enfants qui sont automatiquement classés comme étant célibataires dans le recensement. En fait, plus de 97 % des enfants âgés de 0 à 14 ans n’ont pas de renseignements sur l’état matrimonial dans les données fiscales.

- Date de modification :