Série de documents de recherche - Revenu

La résilience financière et le bien-être financier des Canadiens au cours de la pandémie de la COVID-19

par Kirk Donaldson, Jonathan Fonberg, Andrew Heisz, Jennifer Kaddatz, Julie Kaplan, Eric Olson, Ian Walker

Statistique Canada

Eloise Duncan et Kujtim Koci

Seymour Management Consulting Inc.

L’histoire du bien-être financier au Canada : une multitude de points de vue

Au moment où le Canada commence à se rétablir des répercussions sanitaires et économiques de la pandémie de COVID-19, il y a une conscience accrue de la nécessité pour les ménages de maintenir ou de renforcer leur résilience financière. L’incertitude mondiale, l’espérance de vie de plus en plus longue, l’évolution de la nature du travail comme des habitudes de vie et de travail, l’abordabilité du logement, l’endettement élevé et les événements imprévus de la vie sont autant de facteurs indiquant que beaucoup de CanadiensNote doivent s’attarder à leur résilience financière et, dans la mesure du possible, à la renforcer. La situation sans précédent causée par la pandémie a eu d’importantes répercussions économiques sur la plupart des Canadiens, a exercé des pressions sur les finances de nombreux ménages et a exacerbé les inégalités qui existaient avant la crise. Bien que certaines familles aient profité financièrement de la pandémie, d’autres ont connu un recul marqué de leur situation financière.

En dépit du soutien budgétaire et financier qui a certainement aidé de nombreux ménages à surmonter les difficultés économiques de la crise, la vulnérabilité financière de certains ménages et emprunteurs demeure préoccupanteNote . Le présent rapport vise à fournir des observations sur le bien-être financier et la résilience financière des Canadiens pendant la première année de la pandémie de COVID-19. Les données probantes qu’il renferme proviennent de sources très variées.

Dans la première section de l’article, les données de l’Enquête sur la population active de Statistique Canada servent à déterminer combien de Canadiens vivent dans un ménage ayant des difficultés à payer ses principales dépenses pendant la pandémie ainsi qu’à déterminer qui sont ces personnes éprouvant de telles difficultés. La deuxième section du document permet d’analyser les tendances liées au revenu hebdomadaire des Canadiens pendant la pandémie, en examinant la manière dont les aides financières ont aidé certains ménages à se maintenir à flot au cours de la dernière année et demie. Enfin, la troisième section du document présente des données de l’indice de résilience financière Seymour [Seymour Financial Resilience IndexTM]. Celles-ci mettent en évidence la façon dont de nombreux ménages ont gagné en résilience financière pendant la pandémie, en ayant augmenté leur capacité à composer avec les difficultés financières, les facteurs de stress financier et les chocs financiers occasionnés par des événements imprévus de la vie. La combinaison de ces différentes sources montre la nature multidimensionnelle du bien-être financier au Canada.

Ce rapport a été rédigé conjointement par Seymour Management Consulting Incorporated [Seymour Consulting] et Statistique Canada. Il s’appuie sur le rapport de Statistique Canada intitulé Le bien-être des Canadiens au cours de la première année de la pandémie de la COVID-19 (Charnock et coll., avril 2021) et sur les rapports publiés par Seymour Consulting. Étant donné les interactions entre les facteurs économiques, sociaux et environnementaux qui influent sur le bien-être des Canadiens et le fait que la pandémie a touché les ménages de façon inégale, il peut être utile pour les décideurs et d’autres intervenants d’acquérir une meilleure compréhension de la résilience financière des ménages afin d’améliorer le bien-être financier et les possibilités économiques des citoyens.

Les Canadiens indiquent avoir de la difficulté à répondre à leurs besoins financiers de base : Enquête sur la population active

À partir d’avril 2020, près du début de la pandémie de COVID-19 au Canada, Statistique Canada a recueilli une question additionnelle au moyen de son supplément à l’Enquête sur la population active (EPA) mensuelle. Cette nouvelle question demandait aux répondants : « À quel point était-il difficile ou facile pour votre ménage de répondre financièrement à ses besoins en matière de transport, de logement, de nourriture, de vêtements et d’effectuer d’autres dépenses nécessaires? », permettant de classifier les Canadiens de tous âges selon différents niveaux de sécurité financière perçue en fonction des réponses données. Les données qui en résultent permettent une analyse simple et directe du bien-être financier des Canadiens (selon la situation perçue par leur ménage) durant une année complète marquée par la pandémie de COVID-19 et mettent en évidence les différences entre divers groupes de Canadiens.

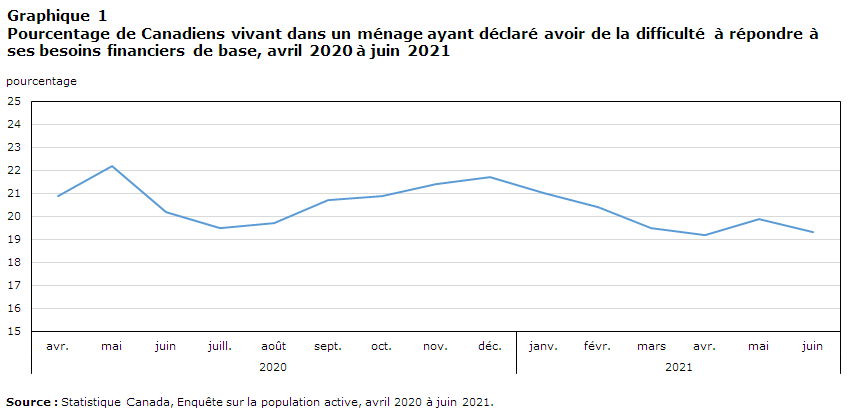

Les données de l’EPANote d’avril 2020 à juin 2021 montrent que la proportion des personnes vivant dans un ménage déclarant avoir de la difficulté à répondre à ses besoins financiers fluctue selon les mois (graphique 1). La plus forte proportion de personnes dans des ménages ayant indiqué qu’il était « difficile » ou « très difficile » de couvrir leurs dépenses nécessaires a été observée en mai 2020, où elle culminait à 22,2 %. Cette proportion de personnes éprouvant des difficultés financières a toutefois chuté à 19,5 % en juillet, au moment où le nombre de cas de COVID-19 diminuait au paysNote . Cette même proportion a ensuite connu une nouvelle hausse au début de la deuxième vague à l’automne 2020, pour atteindre 21,7 % en décembre 2020, soit près du sommet observé en mai 2020. Au cours du premier semestre de 2021, la proportion a de nouveau affiché une tendance à la baisse, pour s’établir à 19,3% en juin.

En examinant les difficultés financières à la lumière des données sur l’emploi, il n’est sans doute pas surprenant de constater que les adultes âgés de 15 ans ou plus ayant perdu leur emploi ou travaillant des heures réduites étaient plus susceptibles de vivre dans un ménage ayant déclaré rencontrer des difficultés à répondre à ses besoins financiers. Ainsi, en mai 2020, parmi les personnes âgées de 15 ans ou plus, celles en chômage (34,1 %) ou travaillant moins d’heures que d’habitude probablement en raison de la pandémie (27,6 %) étaient plus susceptibles d’être dans un ménage faisant face à des difficultés financières que les personnes dont l’emploi n’avait pas été touché par la pandémie (16,2 %). À ce moment, il n’y avait pas de différence significative entre les estimations pour les personnes en chômage et celles qui travaillaient un nombre réduit d’heures. Cependant, en septembre, les personnes en chômage (42,6 %) étaient plus susceptibles de déclarer des difficultés financières que celles qui travaillaient moins d’heures (32,9 %). Cette différence s’est maintenue en juin 2021. Cette observation pourrait s’expliquer par l’épuisement des ressources financières de certains Canadiens au fil du temps en raison de la pandémie.

Tableau de données du graphique 1

| pourcentage | |

|---|---|

| 2020 | |

| avr. | 20,9 |

| mai | 22,2 |

| juin | 20,2 |

| juill. | 19,5 |

| août | 19,7 |

| sept. | 20,7 |

| oct. | 20,9 |

| nov. | 21,4 |

| déc. | 21,7 |

| 2021 | |

| janv. | 21,0 |

| févr. | 20,4 |

| mars | 19,5 |

| avr. | 19,2 |

| mai | 19,9 |

| juin | 19,3 |

| Source : Statistique Canada, Enquête sur la population active, avril 2020 à juin 2021. | |

Même si la tendance générale de déclarer vivre des difficultés à répondre à ses besoins financiers, qui a été observée d’avril 2020 à juin 2021, était relativement constante dans l’ensemble des groupes démographiques, certains groupes de la société canadienne ont été particulièrement vulnérables aux répercussions financières de la pandémie. En effet, les Canadiens ne bénéficient pas tous des mêmes ressources financières, et ces difficultés ont souvent été amplifiées et intensifiées par la pandémie (Charnock et coll., avril 2021; Statistique Canada, octobre 2020). Parmi les groupes qui ont déclaré le plus de difficulté, on compte les personnes habitant des ménages monoparentaux, les personnes âgées, les immigrants, les personnes appartenant à des minorités visibles et les peuples autochtonesNote .

Les ressources financières des ménages sont, indépendamment de l’appartenance à un groupe démographique ou à la diversité, liées à leur composition. Ce fait, qui était manifeste pendant la pandémie, est ressorti des données de l’EPA, qui montrait que les personnes vivant dans des ménages monoparentaux étaient considérablement plus susceptibles de vivre des difficultés financières que celles dans des ménages composés de deux parents durant tous les mois de la période s’échelonnant d’avril 2020 à juin 2021. En mai 2020, 33,3 % des personnes habitant des ménages monoparentaux ont déclaré éprouver des difficultés financières, comparativement à seulement 21,3 % des personnes dans des ménages composés de deux parents.

Les ressources financières sont également souvent liées à l’âge et au parcours d’une personne : les Canadiens plus âgés ont ainsi eu plus d’occasions d’acquérir des ressources financières que les cohortes plus jeunes. De plus, de nombreuses personnes âgées au Canada ont droit, du moins en partie, à des programmes gouvernementaux comme la Sécurité de la vieillesse, le Régime de pensions du Canada et le Supplément de revenu garanti (Gouvernement du Canada, janvier 2020). Par conséquent, bien que les Canadiens de tous les groupes d’âge étaient à risque d’éprouver des difficultés financières pendant la pandémie, les personnes de 65 ans et plus étaient moins susceptibles que les autres de vivre dans un ménage qui a déclaré en éprouver lorsqu’elle répondait à la question s’y rapportant dans l’EPA. Par exemple, en mai 2020, lorsque les difficultés financières touchaient un sommet de 22,2 % pour les personnes de tous âges, 17,3 % des aînés de 65 ans et plus étaient dans un ménage éprouvant des difficultés. À titre de comparaison, la proportion était de 26,2 % chez les 15 à 24 ans, de 23,9 % chez les 35 à 44 ans et de 23,7 % chez les 0 à 14 ansNote .

Les ressources financières sont aussi souvent liées au statut d’une personne. Ainsi, les nouveaux arrivants et les immigrants, en particulier ceux arrivés au Canada depuis peu, ont parfois de la difficulté à trouver du travail et à tisser des relations d’affaires, ce qui les empêche d’avoir les mêmes occasions de se constituer des ressources financières que les autres. De plus, les personnes qui ont vécu au Canada pendant moins de 10 ans ne sont pas toujours admissibles aux aides au revenu du gouvernement du CanadaNote . En mai 2020, parmi les individus âgés de 15 ans ou plus, près de 3 immigrants sur 10 (27,8 %) comparativement à 2 personnes sur 10 (19,1 %) nées au Canada vivaient dans un ménage ayant déclaré qu’il était soit « difficile » ou « très difficile » de couvrir ses dépenses nécessairesNote . Cet écart entre les personnes nées au Canada et les immigrants était présent tout au long de la pandémie et persiste jusqu’à ce jour.

Les tendances dans les rapports sur les difficultés financières à partir de l’été 2020 parmi les personnes appartenant à une minorité visible et les Autochtones correspondaient généralement à celles de l’ensemble de la population pour ces groupesNote . Malgré cela, parmi la population âgée de 15 à 69 ans, la proportion de personnes dont le ménage a déclaré éprouver des difficultés à répondre à ses besoins financiers était considérablement plus élevée chez les personnes appartenant à une minorité visibleNote ou ayant une identité autochtoneNote que chez les autres Canadiens. Ainsi, en juillet 2020, près de 3 personnes sur 10 désignées comme appartenant à une minorité visible (29,2 %) et près de 3 Autochtones sur 10 (28,7 %) vivaient dans un ménage ayant déclaré avoir connu des difficultés, comparativement à moins de 2 Canadiens sur 10 (15,9 %) n’appartenant à aucun de ces groupes.

Certains groupes de minorités visibles sont susceptibles de connaître des difficultés financières plus importantes que d’autres au Canada, et même parmi les personnes désignées comme minorités visibles, il peut y avoir des écarts considérables dans leur bien-être financier global. Par exemple, selon un récent rapport de l’Enquête sur la population active portant spécifiquement sur les Canadiens d’origine asiatiqueNote Note (Statistique Canada, mai 2021), les Canadiens d’origine sud-asiatique étaient deux fois plus susceptibles de vivre dans un ménage éprouvant des difficultés à subvenir à ses besoins financiers essentiels (29,6 %), comparativement aux Canadiens n’appartenant pas à une minorité visible (15,7 %) au cours de la période de trois mois se terminant en avril 2021. Le salaire horaire moyen inférieur des hommes (30,69 $) et des femmes (25,91 $) d’origine sud-asiatique comparativement à celui des hommes (32,78 $) et des femmes (29,06 $) n’appartenant pas à une minorité visible a probablement contribué à ces difficultés financières.

Ce sont les Canadiens d’origine philippine qui semblent avoir éprouvé le plus de difficultés, puisque plus de deux cinquièmes (40,3 %) des ménages de Canadiens d’origine philippine ont déclaré éprouver des difficultés financières au cours de la période de trois mois se terminant en avril 2021. En moyenne, les Canadiens d’origine philippine gagnaient 23,63 $ l’heure, comparativement à 30,95 $ chez les Canadiens n’appartenant pas à une minorité visible. Autrement dit, les travailleurs philippins gagnaient en moyenne 0,76 $ pour chaque dollar gagné par les travailleurs n’appartenant pas à une minorité visible.

Agence de la consommation en matière financière du Canada : les Canadiens s’inquiètent de leurs finances

L’Agence de la consommation en matière financière du Canada (ACFC) mène des enquêtes sur le bien-être financier des Canadiens afin de lever le voile sur les préoccupations des adultes quant à leur situation financière et de comprendre les façons dont ils adaptent leurs comportements financiers en réponse au stress induit par la pandémie de COVID-19.

Le tableau de bord en ligne de l’ACFC compare les résultats du Sondage sur le bien-être financier lié à la COVID-19Note mensuel à ceux de l’Enquête canadienne sur les capacités financières de 2019 afin de montrer l’évolution des comportements, des capacités et des connaissances des Canadiens en matière de finances depuis le début de la pandémie.

Les résultats montrent une plus grande adoption de comportements financiers responsables, à savoir une augmentation statistiquement importante, de 49 % en 2019 à 56 % pendant la pandémie, du nombre de ménages établissant un budget. Ce recours accru à un budget pourrait être une réponse aux conséquences économiques de la pandémie de COVID-19 qu’environ la moitié (51 %) des ménages a déclaré avoir subies. En examinant ces répercussions économiques de plus près, on observe que 35 % des ménages canadiens qui avaient des dettes ont rapporté qu’elles s’étaient accrues. De ce nombre, 67 % ont attribué cet accroissement à la COVID-19. Une proportion de 37 % des ménages a également déclaré avoir puisé dans ses économies pour surmonter les contrecoups de la COVID-19Note . L’augmentation du nombre de ménages à court d’argent à la fin du mois constitue un sujet de préoccupation, puisque cette proportion est passée de 19 % en 2019 à 28 % pendant la pandémie.

De plus amples renseignements sur le Sondage sur le bien-être financier lié à la COVID-19 et sur l'Enquête canadienne sur les capacités financières de 2019 sont disponibles sur le site Web de l’ACFC.

Les programmes d’aide relatifs à la pandémie ont aidé de nombreux ménages d’après les estimations hebdomadaires du revenu de Statistique Canada

Depuis mars 2020, la pandémie de COVID-19 a entraîné des interruptions de travail considérables pour de nombreux ménages au Canada. Cela a donc poussé de nombreux ménages à demander de l’aide pour couvrir leurs dépenses essentielles (Barnhart et coll., mars 2021; Barnhart et coll., juillet 2021).

Selon l’Enquête sur la population active (EPA) menée par Statistique Canada en juin 2020, près de 3 Canadiens sur 10 (29 %) âgés de 15 à 69 ans ont déclaré avoir reçu une forme d’aide du gouvernement fédéral. Parallèlement, les données suggèrent que les programmes de prestations de secours ont probablement contré en grande partie une hausse de la proportion des familles au Canada touchant un faible revenu pendant la pandémie.

Pour établir cette conclusion, Statistique Canada a produit une estimation expérimentale du revenu d’emploi familial hebdomadaire et une estimation expérimentale du revenu familial hebdomadaire, en combinant les données de l’EPA mensuelle, les données fiscales et les données administratives des paiements versés aux familles par l’entremise des programmes gouvernementaux. Voici les transferts gouvernementaux qui étaient inclus dans l’estimation expérimentale du revenu : les prestations d’assurance-emploi (AE), les crédits pour la taxe de vente harmonisée, les prestations de l’Allocation canadienne pour enfants et les prestations provinciales pour enfants, ainsi que les programmes spécifiquement destinés à atténuer les effets de la pandémie : la Prestation canadienne d’urgence (PCU), la Prestation canadienne d’urgence pour les étudiants, la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique et la Prestation canadienne de la relance économique pour proches aidants. Les résultats ne tenaient compte que des familles sans membre âgé de 65 ans ou plus, car le revenu des prestations et des pensions pour personnes âgées n’avait pas été pris en compte dans les estimations.

Selon ces estimations expérimentales, de février à avril 2020, si le revenu d’emploi familial médian hebdomadaire (salaires, traitements et revenus provenant d’un travail indépendant) a chuté de façon considérable (-22 %), le revenu familial médian hebdomadaire, qui comprend la PCU et d’autres programmes d’aide relatifs à la pandémie, est demeuré relativement inchangé, témoignant ainsi de l’effet positif de ces programmes d’aide (graphique 2).

Le rapport définit également ce qu’est un faible revenu d’emploi familial hebdomadaire et un faible revenu familial hebdomadaire. Les seuils de faible revenu sont établis à 50 % du revenu provincial médian en 2019, après la prise en compte de la taille de la famille. À l’instar de ce que les données sur les revenus et les revenus d’emploi hebdomadaires montrent, la hausse de la proportion de personnes ayant un faible revenu d’emploi familial hebdomadaire a été contrée par les augmentations des transferts gouvernementaux.

Plus précisément, la proportion de personnes dans des familles dont le revenu d’emploi familial était inférieur au seuil de faible revenu est passée de 28,4 % en février à 39,3 % en avril, en hausse de 10,9 points de pourcentage. Avec l’ajout des prestations d’AE, de la PCU et des autres prestations d’aide instaurées à la fin de 2020, il n’y avait qu’une légère augmentation de la part des personnes dont le revenu familial était inférieur au seuil provincial entre mars et avril 2020. De plus, la proportion de personnes dans des familles ayant un revenu familial (qui inclut les prestations liées à la pandémie) inférieur au seuil de faible revenu a même diminué de février à avril 2020 pour passer de 23,3 % à 19,8 % et témoigner de l’incidence des programmes d’aide en relatifs à la pandémie. Le taux expérimental de faible revenu hebdomadaire a ensuite augmenté de nouveau au cours de la deuxième moitié de 2020 alors que le programme de PCU était remplacé par une combinaison de nouveaux programmesNote et un programme d’assurance-emploi remanié, mais demeurait inférieur à son niveau prépandémique, s’établissant à 17,2 % en mars 2021.

Tableau de données du graphique 2

| Selon le revenu d'emploi familial hebdomadaire | Selon le revenu familial hebdomadaireTableau de Note 1 | |

|---|---|---|

| pourcentage | ||

| 2020 | ||

| janv. | 28,7 | 23,4 |

| févr. | 28,4 | 23,3 |

| mars | 33,1 | 19,5 |

| avr. | 39,3 | 19,8 |

| mai | 33,4 | 15,2 |

| juin | 29,2 | 14,8 |

| juill. | 28,6 | 16,8 |

| août | 28,0 | 16,3 |

| sept. | 26,8 | 16,4 |

| oct. | 27,7 | 18,3 |

| nov. | 27,4 | 18,7 |

| déc. | 26,9 | 17,7 |

| 2021 | ||

| janv. | 28,3 | 18,3 |

| févr. | 27,7 | 17,6 |

| mars | 26,3 | 17,2 |

Source : Statistique Canada, Estimations hebdomadaires expérimentales sur le revenu, janvier 2020 à mars 2021 (numéro 75F0002M2021006 au catalogue). |

||

D’après les résultats de l’EPA présentés précédemment, les ménages monoparentaux ont eu tendance à éprouver plus de difficultés à couvrir leurs dépenses essentielles. Les estimations expérimentales du revenu hebdomadaire pour les différents types de familles indiquent que la baisse du revenu d’emploi hebdomadaire médian observée de février à avril 2020 a été plus prononcée pour les familles monoparentales (-40,9 %) que pour les familles d’un couple avec enfants (-19,0 %). Toutefois, la baisse des revenus d’emploi des familles monoparentales a été contrebalancée par les transferts gouvernementaux, notamment la PCU. Ainsi, même si la part des personnes vivant dans des familles monoparentales ayant un faible revenu d’emploi hebdomadaire a augmenté, la part des personnes dans des familles monoparentales ayant un faible revenu hebdomadaire est demeurée relativement inchangée, s’établissant à 35,9 % en avril 2020 par rapport à 39,7 % en février 2020. Les tendances étaient semblables tant chez les hommes que chez les femmes, ce qui montre que les mesures ciblant les familles masquent la différence entre les sexes dans le contexte du choc économique lié à la pandémie.

Toujours en reflétant les données de l’EPA présentées précédemment, les estimations des revenus hebdomadaires montrent que les Canadiens désignés comme faisant partie d’une minorité visible et les Autochtones ont eu tendance à être confrontés à des situations plus difficiles que les autres sur le marché du travail pendant la pandémie. Par exemple, en mars 2021, le taux de faible revenu hebdomadaire est demeuré plus élevé chez les AutochtonesNote (23,2 %), les Canadiens noirs (19,5 %), les Chinois (23,7 %) et les Sud-Asiatiques (17,3 %) que chez les personnes n’appartenant pas à une minorité visible (16,7 %). Néanmoins, l’ajout de prestations gouvernementales semble, encore une fois, avoir eu une influence positive déterminante sur certains des groupes de population issus de la diversité au Canada.

En examinant les revenus d’emploi familiaux sans les apports complémentaires des prestations gouvernementales, on constate que 41,1 % des personnes désignées comme appartenant à une minorité visible touchaient un faible revenu en mai 2020 (le premier mois où ces données étaient accessibles), ce pourcentage s’est ensuite chiffré à 29,3 % en mars 2021. En comparaison, en incluant les prestations gouvernementales, seulement 16,2 % de ces personnes avaient un faible revenu en mai 2020 contre 18,3 % en mars 2021.

La résilience financière des ménages selon l’indice de résilience financière Seymour

L’indice de résilience financière Seymour [Seymour Financial Resilience IndexTM] mesure et suit la résilience financière des ménages, c’est-à-dire leur capacité à composer avec les difficultés financières, les facteurs de stress financier et les chocs financiers occasionnés par des événements imprévus de la vieNote . L’indice prend pour référence les données de février 2020 (avant la pandémie), puis mesure et suit l’évolution de la résilience financière des ménages tous les quatre mois, la dernière fois remontant à juin 2021 (à ce jour)Note . La résilience financière des ménages repose sur neuf indicateurs évaluant les comportements, la résilience et les sentiments. Parmi les indicateurs qui influencent la résilience financière des ménages, on compte le fait de disposer d’une épargne liquide pouvant être utilisée en cas de besoin, les difficultés financières pour s’acquitter d’obligations financières actuelles et futures, le capital social, la confiance dans sa capacité à atteindre ses objectifs d’épargne à court terme, un indicateur composite de gestion de la dette, une cote de solvabilité autodéclarée, et d’autres indicateurs.

Selon ces indicateurs, on accorde aux Canadiens une cote située allant de 0 à 100 en ce qui concerne la résilience financière de leur ménage, ce qui permet de créer quatre segments de résilience financièreNote : « Extremely Vulnerable » (extrêmement vulnérables) [cote de 0 à 30]; « Financially Vulnerable » (financièrement vulnérables) [cote de 30,01 à 50]; « Approaching Resilience » (résilience imminente) [cote de 50,01 à 70]; et « Financially Resilient » (financièrement résilients) [cote de 70,01 à 100]Note . La résilience financière des ménages est mesurée aux échelles nationale et provinciale, par segment démographique et par ménage individuel.

La création de l’indice a été motivée par des résultats indiquant que les difficultés financières et la vulnérabilité financière étaient des problèmes courants bien avant la pandémie, conformément aux données des études nationales sur le bien-être financier que Seymour Consulting a menées depuis 2017 et en raison de la corrélation existant entre le bien-être financier d’un ménage et son bien-être global.

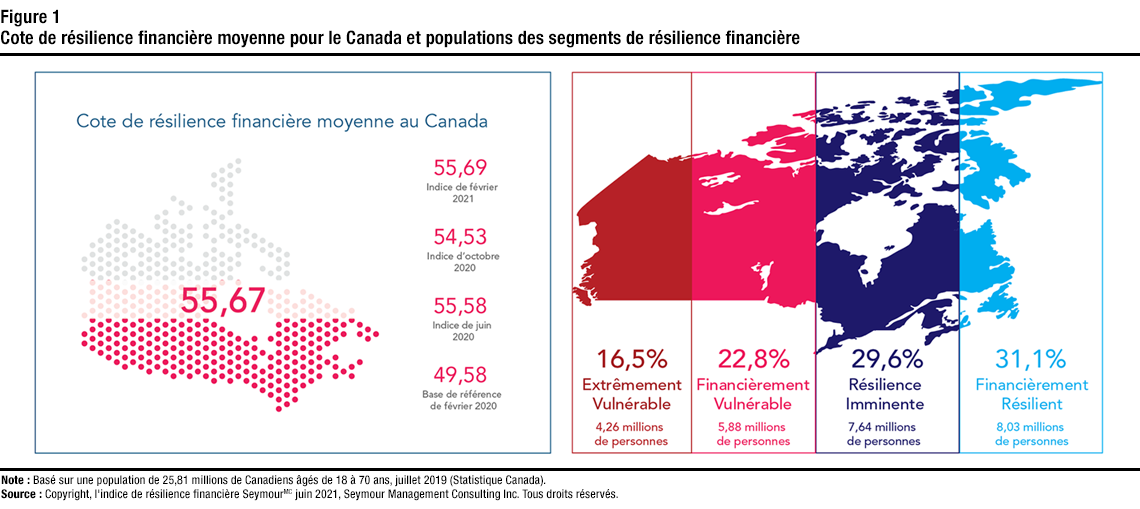

Description de la figure 1

Cette figure est composée de deux images côte à côte : l'une montrant la Cote de résilience financière moyenne pour le Canada sur le côté gauche, et l'autre montrant les populations des segments de résilience financière sur le côté droit.

La Cote moyenne de résilience financière pour le Canada (image de gauche)

Cette image montre une carte du Canada avec la cote moyenne de résilience financière du Canada de 55,67 en juin 2021, représentée par des points rouge foncé couvrant un peu plus de la moitié du Canada. Les points rouge foncé remplissent l'image de la carte du bas jusqu'à un point central de l'image. La moitié supérieure restante du Canada est remplie de points rouge clair. Les cotes pour février 2021, octobre 2020, juin 2020 et la base de référence de février 2020 sont indiquées sur le côté droit de la carte.

Cotes moyennes de résilience financière pour le Canada (valeurs de l’indice) :

- 55,67 en juin 2021

- 55,69 en février 2021

- 54,53 en octobre 2020

- 55,58 en juin 2020

- 49,58 en février 2020 (base de référence)

Populations des segments de résilience financière (image de droite)

Cette image montre une carte du Canada avec quatre segments de vulnérabilité financière selon l'indice de résilience financière SeymourTM. Les segments sont énumérés de gauche à droite et codés par couleur : Extrêmement vulnérable (rouge), financièrement vulnérable (rose), résilience imminente (bleu foncé) et financièrement résilient (bleu clair). Le pourcentage et le nombre de personnes dans chaque segment sont indiqués sous la carte.

Pourcentage (et nombre) de personnes dans chaque segment de résilience financière :

- 16,5 % Extrêmement vulnérable (4,26 millions de personnes)

- 22,8 % Vulnérable financièrement (5,88 millions de personnes)

- 29,6 % Résilience imminente (7,64 millions de personnes)

- 31,1% Résistant financièrement (8,03 millions de personnes)

Note pour les deux images : Basé sur une population de 25,81 millions de Canadiens âgés de 18 à 70 ans, juillet 2019 (Statistique Canada).

Source pour les deux images : Copyright, l'indice de résilience financière SeymourMC juin 2021, Seymour Management Consulting Inc. Tous droits réservés.

La cote de résilience financière moyenne du Canada est passée de 49,58 en février 2020 (avant la pandémie) à 55,67 en juin 2021. Cette hausse indique une amélioration de la résilience financière des ménages au cours de la première année de la pandémie. En juin 2021, 16,5 % des ménages étaient considérés comme étant « extrêmement vulnérables », 22,8 % comme étant « financièrement vulnérables », 29,6 % comme ayant une « résilience imminente » et 31,1 % comme étant « financièrement résilients ».

![Figure 2 Distribution de l’indice de résilience financière Seymour [Seymour

Financial Resilience Index<sup>TM</sup>] de février 2020 à juin 2021](2021008/fig/fig02-fra.png)

Tableau de données du figure 2

| Segment de résilience financière | Cote de résilience financière | Février 2020 | Juin 2020 | Octobre 2020 | Février 2021 | Juin 2021 |

|---|---|---|---|---|---|---|

| pourcentage de ménages | ||||||

| Extrêmement vulnérable | 0 à 5 | 1,2 | 0,7 | 0,8 | 0,6 | 0,9 |

| 5.01 à 10 | 1,8 | 1,5 | 1,8 | 1,4 | 2,0 | |

| 10.01 à 15 | 2,8 | 2,2 | 2,0 | 2,6 | 2,3 | |

| 15.01 à 20 | 5,8 | 2,4 | 3,5 | 3,1 | 3,0 | |

| 20.01 à 25 | 5,3 | 3,0 | 3,6 | 3,9 | 3,8 | |

| 25.01 à 30 | 6,4 | 4,1 | 4,9 | 4,0 | 4,4 | |

| Financièrement vulnérable | 30.01 à 35 | 6,0 | 4,1 | 4,6 | 4,8 | 4,3 |

| 35.01 à 40 | 6,7 | 5,9 | 6,3 | 5,5 | 6,0 | |

| 40.01 à 45 | 7,0 | 5,9 | 5,8 | 7,2 | 6,0 | |

| 45.01 à 50 | 7,2 | 7,3 | 7,8 | 7,3 | 6,5 | |

| Résilience imminente | 50.01 à 55 | 8,2 | 8,8 | 7,8 | 7,1 | 7,1 |

| 55.01 à 60 | 5,8 | 9,0 | 7,5 | 6,8 | 7,6 | |

| 60.01 à 65 | 7,2 | 9,5 | 8,1 | 7,5 | 7,5 | |

| 65.01 à 70 | 6,0 | 7,7 | 7,4 | 7,7 | 7,4 | |

| Financièrement résilient | 70.01 à 75 | 7,0 | 7,4 | 7,2 | 6,7 | 7,6 |

| 75.01 à 80 | 5,2 | 7,0 | 6,4 | 7,1 | 6,5 | |

| 80.01 à 85 | 4,2 | 5,0 | 5,7 | 5,7 | 6,0 | |

| 85.01 à 90 | 4,1 | 4,5 | 4,3 | 5,5 | 5,1 | |

| 90.01 à 95 | 1,6 | 2,8 | 3,0 | 4,0 | 3,6 | |

| 95.01 à 100 | 0,5 | 1,0 | 1,6 | 1,6 | 2,3 | |

|

Note : Cote de résilience financière moyenne au Canada, juin 2021 : 55,67. |

||||||

La figure 2 montre la répartition changeante des valeurs de l’indice entre février 2020 et juin 2021. En juin 2021, 31,1 % des ménages à l’échelle nationale étaient « financièrement résilients », en hausse par rapport à la portion de 22,7 % affichée en février 2020. Au cours de la même période, la proportion des ménages considérés comme « extrêmement vulnérables » a diminué pour passer de 23,3 % de la population en février 2020 à 16,5 % en juin 2021.

Beaucoup de facteurs favorisent l’amélioration de la résilience financière des Canadiens depuis le début de la pandémie. Il y a notamment le soutien financier du gouvernement en ce qui concerne la COVID-19 ainsi que l’évolution des dépenses de consommation et des comportements financiers des ménages durant les périodes de confinement. Entre février et juin 2020, les neuf indicateurs constituant l’indice se sont améliorés. Entre octobre 2020 et février 2021, deux indicateurs ont affiché une importante amélioration : « la confiance en la capacité d’atteindre des objectifs d’épargne à court terme » et « l’évolution de la situation financière des ménages au cours des 12 derniers mois ».

Les données de juin 2021 montrent également ce qui suit :

- À l’échelle nationale, près du quart des ménages (24,3 %) ont déclaré avoir une épargne liquide pouvant être utilisée en cas de besoin correspondant à trois semaines ou moins.

- 32,9 % de la population avait un taux d’épargne négatif ou nul, et 1 ménage sur 2 a déclaré qu’un événement imprévu de la vie ou une dépense importante au cours de la dernière année lui avait causé des soucis financiers.

- 22,6 % des ménages ont déclaré estimer que leur niveau d’endettement était quelque peu difficile à gérer ou très difficile à gérer.

- 86,1 % ont déclaré que le coût de la vie a augmenté au cours des 12 derniers mois, et 49,3 % ont déclaré que l’abordabilité du logement était un problème pour eux.

- 26 % des ménages ont rapporté qu’un membre de leur ménage a perdu son emploi en raison de la COVID-19 et 37,7 % des répondants d’un ménage ont déclaré que leur partenaire ou eux-mêmes avaient dû réduire leurs heures de travail en raison de la pandémie.

- 47,8 % des ménages locataires étaient tout à fait d’accord et 26,8 % étaient plutôt d’accord pour dire que l’augmentation du coût du loyer est un problème pour eux.

- 40,7 % des ménages étaient tout à fait d’accord ou plutôt d’accord pour dire que leur emploi ou leur situation d’activité ne leur procurait pas de sécurité d’emploi.

- Un peu plus du tiers (34 %) des ménages avaient un capital social (c.-à-d. un partenaire, un membre de la famille ou un ami proche) vers qui ils pourraient se tourner pour obtenir du soutien ou des conseils financiers en cas de difficultés financières; 30,4 % avaient un capital social, mais n’étaient pas en mesure d’y accéder ou disposés à y accéder; 35,6 % des ménages ne pouvaient compter que sur eux-mêmes.

L’indice de résilience financière Seymour est un modèle de régression exclusif qui s’appuie sur cinq années de collecte de données longitudinales nationales sur le bien-être financier au Canada. L’indice est élaboré à partir des données des études sur le bien-être financier qui ont été menées de 2017 à 2021. Ces études consistent en un sondage en ligne de 15 minutes mené auprès de 3 000 à 5 000 adultes canadiens parmi un échantillon représentatif de la population selon la province, l’âge, le sexe et le revenu du ménage. Les répondants sont sélectionnés par l’entremise du Forum Angus Reid, alors que la conception du sondage et l’analyse des réponses sont effectuées par Seymour Consulting. Au début, de 2017 à 2019, les études sur le bien-être financier étaient menées une fois par année, mais depuis 2020, elles sont réalisées tous les quatre mois. Ces études ainsi que l’indice mesurent et suivent la résilience financière des clients d’institutions financières de premier plan, et la mesure dans laquelle ces institutions financières ainsi que d’autres organisations contribuent à amélioration du bien-être financier de leurs clients aux échelles nationale et provinciale, par segment et par ménage individuel. Les difficultés des ménages pour accéder aux produits, aux services, à l’information, au soutien et aux conseils financiers font l’objet d’un suivi pour les Canadiens et certaines sous-populations, tout comme les comportements déclarés en matière de consommation et de finance, les facteurs de stress financier et de stress lié à l’endettement, ainsi que la mesure dans laquelle le stress financier touche le bien-être global des ménages.

Pour de plus amples renseignements, veuillez consulter About the Seymour Financial Resilience IndexTM [À propos de l’indice de résilience financière Seymour] et site Web de Seymour Consulting.

Les changements de comportements contribuent au maintien ou à l’amélioration de la résilience financière

Les études sur le bien-être financier posent également des questions sur les comportements positifs et les stratégies que les ménages peuvent employer afin d’améliorer leur résilience financière, ainsi que sur les comportements problématiques ou les obstacles influant sur la vulnérabilité financière. Dans de nombreux cas, les ménages ont accru la fréquence de ces comportements pendant la pandémie. Plus précisément, en juin 2021 :

- 62,1 % des ménages ont déclaré avoir réduit considérablement leurs dépenses non essentielles.

- 23,9 % des ménages ont déclaré avoir constitué ou accumulé un fonds d’épargne d’urgence, comparativement à 18 % en octobre 2020.

- 22,3 % des ménages ont réduit ou consolidé leur dette, comparativement à 15,2 % en juin 2020.

- 62,9 % des ménages ont déclaré être devenus plus créatifs pour en faire plus avec leur argent; 35,7 % ont trouvé de nouvelles façons de gagner de l’argent et de nombreux ménages ont pris des mesures pour améliorer leur culture financière.

Corrélations entre le bien-être financier et les autres dimensions de la qualité de vie

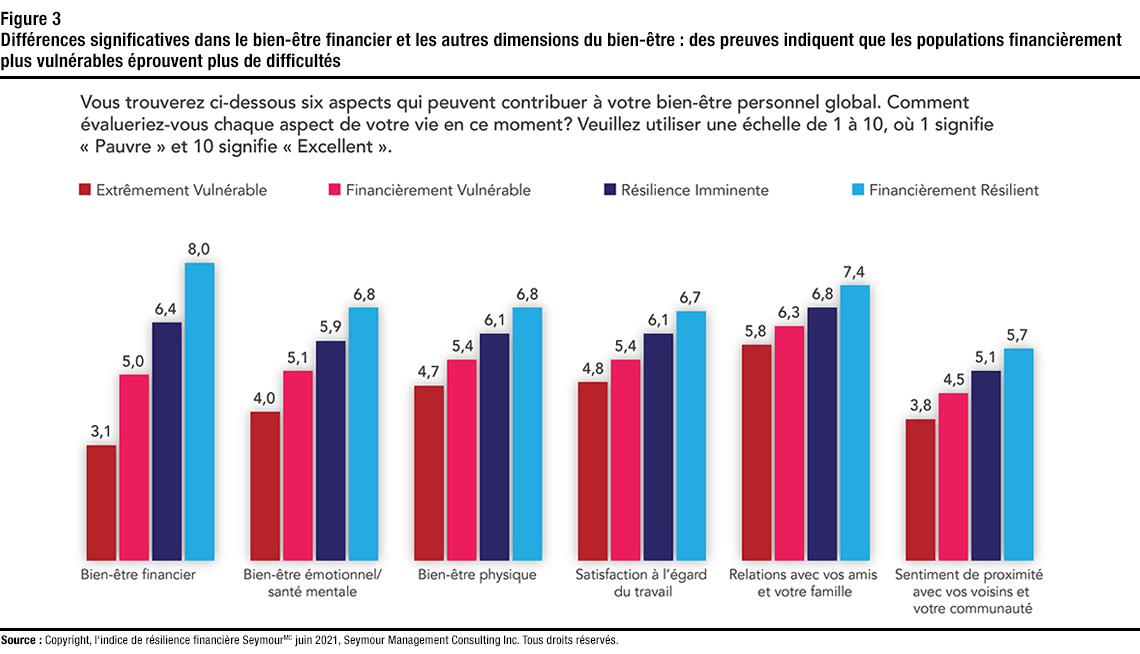

Les études sur le bien-être financier menées entre 2017 et 2021 ont également examiné les corrélations qui existent entre le bien-être financier et les autres dimensions de la qualité de vie, en fournissant des données par segment de résilience financière et par groupe démographique. Parmi ceux-ci, on compte : les locataires, les propriétaires avec ou sans prêt hypothécaire, les familles monoparentales, les Canadiens autochtones, les familles à faible revenu et les emprunteurs qui ont du mal à gérer leur dette et qui subissent un niveau élevé de stress en raison de leurs obligations financières actuelles et futures. Les répondants désignés comme étant « extrêmement vulnérables » selon l’indice étaient beaucoup plus susceptibles de déclarer un faible bien-être financier et émotionnel, une faible santé mentale, un faible bien-être physique et une faible satisfaction à l’égard du travail. Ils étaient aussi beaucoup plus susceptibles de déclarer entretenir un faible sentiment d’appartenance avec leurs voisins et la collectivité ainsi que de moins bonnes relations avec leurs amis et leur famille (figure 3)Note .

Tableau de données du figure 3

| Aspect de la vie noté de 1 à 10 | Extrêmement vulnérable | Financièrement vulnérable | Résilience imminente | Financièrement résilient |

|---|---|---|---|---|

| nombre | ||||

| Bien-être financier | 3,1 | 5,0 | 6,4 | 8,0 |

| Bien-être émotionnel / santé mentale | 4,0 | 5,1 | 5,9 | 6,8 |

| Bien-être physique | 4,7 | 5,4 | 6,1 | 6,8 |

| Satisfaction à l’égard du travail | 4,8 | 5,4 | 6,1 | 6,7 |

| Relations avec vos amis et votre famille | 5,8 | 6,3 | 6,8 | 7,4 |

| Sentiment de proximité avec vos voisins et votre communauté | 3,8 | 4,5 | 5,1 | 5,7 |

|

Note : On demande la question suivante aux répondants : « Vous trouverez ci-dessous six aspects qui peuvent contribuer à votre bien-être personnel global. Comment évalueriez-vous chaque aspect de votre vie en ce moment ? Veuillez utiliser une échelle de 1 à 10, où 1 correspond à "Pauvre" et 10 à "Excellent" ». |

||||

L’indice confirme qu’il existe une corrélation positive entre l’emploi et la résilience financière. En février 2021, les cotes de résilience financière moyennes s’établissaient à 51,42 pour les travailleurs à temps partiel et à 58,66 pour les travailleurs à temps plein. Les Canadiens sous-employés, sans-emploi et touchés par des pertes d’emploi ou par la réduction de leurs heures de travail affichaient des cotes de résilience financière moyennes plus faiblesNote . Selon l’indice, un plus grand nombre de Canadiens à la retraite ou occupant un emploi à temps plein sont devenus « financièrement résilients » entre juin 2020 et février 2021.

De plus, les données montrent que l’accession à la propriété n’est pas toujours synonyme de résilience financière. En février 2021, 67 % des propriétaires canadiens ayant un prêt hypothécaire n’étaient pas « financièrement résilients », tandis que 18 % des propriétaires sans prêt hypothécaire étaient « Extrêmement vulnérables » ou « financièrement vulnérables ». De plus, 23,1 % des propriétaires ayant un prêt hypothécaire ont déclaré avoir une dette « un peu trop élevée » ou « beaucoup trop élevée » par rapport à leurs moyens. Au cours du même mois, 18,9 % des locataires étaient « financièrement résilients ».

Lacunes et inégalités en matière de résilience financière chez les Canadiens

L’indice de résilience financière Seymour met en évidence un écart dans la résilience financière des Canadiens. Comme en témoigne l’indice, il y a des iniquités au sein des ménages et celles-ci ont des répercussions sur le bien-être financier et le bien-être général des personnes et des familles au Canada. Par exemple, en février 2021 :

- 83 % des ménages « extrêmement vulnérables » et 65 % des ménages « financièrement vulnérables » ont déclaré éprouver d’importantes difficultés financières, contre 36 % des ménages ayant une « résilience imminente » et 11 % des ménages « financièrement résilients ».

- En février 2021, 53 % des ménages « extrêmement vulnérables » et 50 % des ménages « financièrement vulnérables » ont été touchés par une réduction de leurs heures de travail en raison de la pandémie, contre 41,5 % et 23,5 % des ménages ayant une « résilience imminente » et étant « financièrement résilients ». Un plus grand nombre de personnes appartenant à des segments financièrement vulnérables ont perdu leur emploi.

- 37,2 % des Canadiens « extrêmement vulnérables » ont déclaré que le revenu de leur ménage avait diminué de plus de 25 % au cours de la dernière année, contre 6 % des ménages « financièrement résilients ».

- 58 % des ménages « extrêmement vulnérables » ont déclaré que leur ménage n’était pas en mesure de couvrir leurs dépenses essentielles (logement, nourriture, services publics et transports), contre 2 % des ménages « financièrement résilients ».

- 43 % des ménages « financièrement vulnérables » avaient un taux d’épargne nul ou négatif, comparativement à 3,3 % des ménages « financièrement résilients ».

- 70 % des Canadiens « extrêmement vulnérables » ont puisé dans leur épargne et 26,4 % ont visité une banque alimentaire, contre respectivement 10,5 % et 1 % des ménages « financièrement résilients ».

Femmes et familles monoparentales

En juin 2021, la cote de résilience financière moyenne était de 53,41 chez les femmes, contre 57,9 chez les hommes, ce qui met en lumière l’existence d’un « écart continu entre les sexes en matière de résilience financière ». Les familles monoparentales sont également plus vulnérables sur le plan financier. Leur cote de résilience financière moyenne était de 50,26 (comparativement à 59,94 pour les couples mariés); de juin 2020 à février 2021, elle est passée de 43,68 à 46,51. La résilience financière moyenne des familles monoparentales ayant une femme à leur tête s’est également améliorée pour passer de 36,06 en février 2020 à 46,52 en juin 2021Note .

D’octobre 2020 à février 2021, la cote de résilience financière moyenne des femmes a augmenté de deux points à l’échelle nationale. Cette hausse est principalement attribuable aux femmes de la génération Y (personnes nées entre 1982 et 2002), dont la cote de résilience financière moyenne est passée de 51,5 en octobre 2020 à 55,2 en février 2021. En février 2021, 7 femmes sur 10 de la génération Y ont déclaré avoir considérablement réduit leurs dépenses non essentielles, et 28,4 % ont déclaré avoir réduit ou consolidé leur dette, en hausse de 10 points de pourcentage par rapport à octobre 2020. De plus, beaucoup de femmes de la génération Y ont constitué ou accumulé un fonds d’épargne d’urgence, puisque cette proportion est passée de 23,2 % en octobre 2020 à 34,6 % en février 2021.

La résilience financière des ménages peut s’améliorer ou se détériorer en peu de temps

Seymour Consulting effectue des analyses longitudinales afin de suivre l’évolution de la résilience financière des ménages, en demandant aux mêmes ménages de répondre à multiples sondages sur le bien-être financier. Ce procédé démontre la façon dont la résilience financière des Canadiens peut s’améliorer ou se détériorer en quelques mois, en raison de changements dans leurs comportements, d’événements prévus ou imprévus pouvant améliorer ou détériorer leur situation, de facteurs comme l’accès à un capital social ou à des connaissances financières, d’aide ou de conseils.

Entre juin 2020 et février 2021, 21 % des ménages qui ont répondu aux deux sondages sur le bien-être financier ont perdu un ou deux segments de résilience financière et sont devenus « extrêmement vulnérables », alors que 16 % des ménages ont gagné au moins un segment et sont devenus « financièrement résilients » et que 63 % des ménages sont restés dans le même segment. Les ménages qui ont perdu un segment de résilience financière étaient plus susceptibles d’avoir été touchés par des pertes d’emplois ou la réduction de leurs heures de travail en raison de la COVID-19. Les ménages qui ont considérablement réduit leurs dépenses non essentielles étaient plus susceptibles de gagner des segments par rapport à ceux ne l’ayant pas fait. Les efforts consentis sur la consolidation de la dette, la constitution d’un fonds d’urgence, la prise de mesures pour améliorer la culture financière et les rencontres avec des conseillers financiers semblent également avoir eu un effet positif sur la capacité des ménages à améliorer leur cote de résilience financière.

Conclusion : une synthèse du bien-être financier durant la pandémie de COVID-19

Le rapport donne un aperçu de la résilience financière et du bien-être financier des ménages canadiens durant la première année de la pandémie. En examinant cette question sous plusieurs angles et à partir de différentes sources de données, il ressort de cela que le bien-être financier des Canadiens est un élément complexe et multidimensionnel.

L’indice de résilience financière Seymour montre qu’à l’échelle nationale, la résilience financière des ménages pendant la première année de la pandémie a connu une hausse, puisque la valeur de l’indice est passée de 49,58 en février 2020 à 54,53 en février 2021. Au cours de cette même période d’une année, le nombre de Canadiens vivant dans des ménages « extrêmement vulnérables » est passé de 23,3 % à 15,5 % de la population. L’amélioration de la résilience financière des Canadiens depuis le début de la pandémie a été appuyée par le dégagement rapide du gouvernement de l’aide financière relative à la COVID-19 ainsi que par l’évolution des dépenses de consommation et des comportements financiers. Malgré tout, selon l’indice de février 2021, alors que 30,5 % des Canadiens vivent dans des ménages « financièrement résilients » et comme pouvant supporter des chocs financiers sans trop nuire à leur résilience financière globale, près de 7 sur 10 présentent, dans une certaine mesure, des signes de vulnérabilité financière vis-à-vis d’éventuels chocs. Les données de l’indice montrent des différences entre les segments de résilience financière, les provinces, les groupes démographiques ainsi que dans d’autres dimensions.

L’ajout d’une nouvelle question au supplément de l’Enquête sur la population active (EPA) mensuelle de Statistique Canada en avril 2020 a permis d’analyser le bien-être financier des Canadiens tout au long de la pandémie de COVID-19. À l’échelle nationale, la proportion de Canadiens vivant dans des ménages qui ont déclaré qu’il était « difficile » ou « très difficile » de couvrir leurs dépenses nécessaires a suivi les vagues de la pandémie et a ainsi culminé à 22,2 % en mai 2020 et de nouveau à 21,7 % en décembre 2020. La proportion de Canadiens éprouvant des difficultés financières pendant la pandémie a varié d’un groupe de population à l’autre. Les aînés étaient moins susceptibles de déclarer des difficultés financières, tandis que les personnes en situation de chômage ou travaillant moins d’heures que la normale, les personnes vivant dans un ménage monoparental, les immigrants, les minorités visibles ou les Autochtones étaient plus susceptibles d’en subir.

Les résultats de l’estimation expérimentale du revenu d’emploi familial hebdomadaire et de l’estimation expérimentale du revenu familial hebdomadaire de Statistique Canada montrent qu’entre février et avril 2020 les programmes d’aide gouvernementaux ont permis de contrebalancer une potentielle hausse de la proportion des personnes ayant de faibles revenus en raison d’une baisse de leurs revenus d’emploi. Ainsi, en ajoutant les prestations comme la Prestation canadienne d’urgence (PCU) dans les calculs, la part de personnes ayant un faible revenu familial hebdomadaire n’a pas augmenté. Cependant, des disparités entre les groupes demeurent notables, puisque les personnes vivant dans des familles monoparentales, les Canadiens noirs, les Canadiens d’origine chinoise et les Autochtones affichent un taux de faible revenu hebdomadaire plus élevé que les autres groupes depuis le début de la pandémie.

Annexe 1 : Mesurer ce qui importe : le bien-être financier et un cadre de qualité de vie pour le Canada

Mesurer ce qui importe, une publication accompagnant le budget de 2021 du gouvernement fédéral du Canada publié le 19 avril 2021, a présenté la première version d’un cadre de qualité de vie pour le Canada, lequel le ministère des Finances Canada et Statistique Canada ont le mandat de développer ensemble (Ministère des Finances Canada, avril 2021).

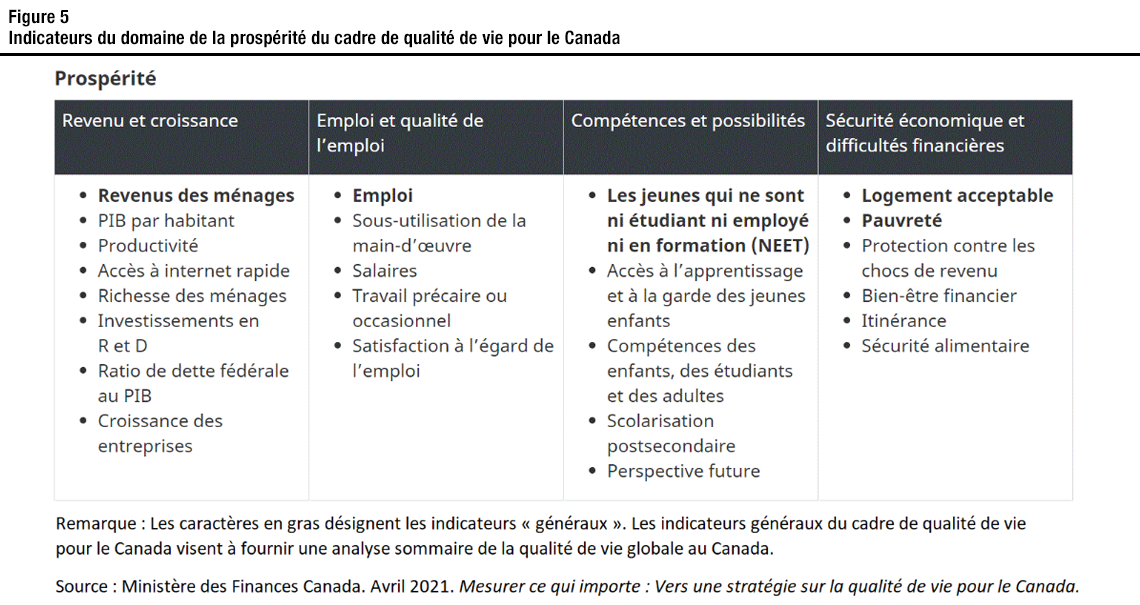

Le cadre de qualité de vie comprend cinq domaines – prospérité, santé, société, saine gouvernance et environnement – qui sont entourés par les idéaux d’équité et d’inclusion, ainsi que de durabilité et résilience (figure 4). Chaque domaine comprend divers sous-domaines et un certain nombre d’indicateurs essentiels au bien-être des Canadiens. Dans l’ensemble, le cadre comprend plus de 80 indicateurs et 19 indicateurs généraux. Les indicateurs généraux du cadre de qualité de vie pour le Canada visent à fournir une analyse sommaire de la qualité de vie globale au Canada, dans les situations où est préférable d’utiliser une courte liste d’indicateurs plutôt que la liste complète. Le domaine de la prospérité comprend un sous-domaine appelé « sécurité économique et difficultés financières » et, dans celui-ci, se trouve notamment l’indicateur « bien-être financier » (figure 5).

Statistique Canada a pris les devants pour l’élaboration de définitions techniques et la création de métadonnées pour les indicateurs du Cadre de qualité de vie. Une définition technique pour un indicateur de bien-être financier devrait être adoptée d’ici 2022 en consultation avec le ministère des Finances et des experts externes et fédéraux.

Description de la figure 4

Cette image illustre le Cadre de qualité de vie pour le Canada. Il est représenté sous la forme d'un graphique circulaire avec le terme « qualité de vie » dans un cercle en son centre. Le graphique circulaire est divisé en cinq segments qui représentent chacun des cinq domaines du cadre : Prospérité, Santé, Société, Environnement et Saine gouvernance. Le domaine de la prospérité est représenté par l'image d'un graphique linéaire, le domaine de la santé par un cœur et une ligne électrocardiogramme, la société par un groupe de personnes, l'environnement par des arbres et la saine gouvernance par un palais de justice. Les deux lentilles du cadre, Équité et inclusion et Durabilité et résilience, encerclent l'image avec des flèches courbes.

Description de la figure 5

Cette figure montre les sous-domaines et les indicateurs qui composent le domaine de la Prospérité du Cadre de qualité de vie pour le Canada.

Les quatre sous-domaines du domaine de la prospérité sont présentés en quatre colonnes : Revenu et croissance, Emploi et qualité de l’emploi, Compétences et possibilités, et Sécurité économique et difficultés financières.

Dans chaque colonne, les indicateurs du sous-domaine sont énumérés. Dans la liste des indicateurs, les indicateurs généraux apparaissent en haut de la liste en caractères gras. Une note au bas de l'image indique que les indicateurs généraux du Cadre de la qualité de vie pour le Canada visent à fournir une analyse sommaire de la qualité de vie globale au Canada.

Dans le sous-domaine Revenu et croissance, les indicateurs sont les suivants :

- Revenus des ménages (indicateur général)

- PIB par habitant

- Productivité

- Accès à internet rapide

- Richesse des ménages

- Investissements en R et D

- Ratio de dette fédérale au PIB

- Croissance des entreprises

Dans le sous-domaine Emploi et qualité de l’emploi, les indicateurs sont les suivants :

- Emploi (indicateur général)

- Sous-utilisation de la main-d’œuvre

- Salaires

- Travail précaire ou occasionnel

- Satisfaction à l’égard de l’emploi

Dans le sous-domaine Compétences et possibilités, les indicateurs sont les suivants :

- Les jeunes qui ne sont ni étudiant ni employé ni en formation (NEET) (indicateur général)

- Accès à l’apprentissage et à la garde des jeunes enfants

- Compétences des enfants, des étudiants et des adultes

- Scolarisation postsecondaire

- Perspective future

Dans le sous-domaine Sécurité économique et difficultés financières, les indicateurs sont les suivants :

- Logement acceptable (indicateur général)

- Pauvreté (indicateur général)

- Protection contre les chocs de revenu

- Bien-être financier

- Itinérance

- Sécurité alimentaire

Source : Ministère des Finances Canada. Avril 2021. Mesurer ce qui compte : Vers une stratégie sur la qualité de vie pour le Canada.

Références

Agence de la consommation en matière financière du Canada. 29 mai 2020. Les Canadiens et leur argent : principales constatations de l'Enquête canadienne sur les capacités financières de 2019.

Agence de la consommation en matière financière du Canada. 9 juin 2021. Sommaire des résultats des sondages liés à la COVID-19 : impacts financiers de la pandémie sur les Canadiens.

Banque du Canada. Mai 2021. Sommaire de la Revue du système financier — 2021.

Barnhart, Brennan, Kimberley Beck, Wesley Benjamin, Chris Birrell, Samir Djidel, Andrew Heisz, et Eric Olson. 23 mars 2021. Statistique Canada. Estimations expérimentales du revenu familial hebdomadaire, mise à jour.

Barnhart, Brennan, Kimberley Beck, Wesley Benjamin, Chris Birrell, Samir Djidel, Andrew Heisz, et Eric Olson. 28 juillet 2021. Statistique Canada. Estimations expérimentales du revenu familial hebdomadaire, janvier 2020 à mars 2021.

Charnock, Sarah, Andrew Heisz, Jennifer Kaddatz, Russ Mann, et Nora Spinks. 15 avril 2021. Statistique Canada. Le bien-être des Canadiens au cours de la première année de la pandémie de la COVID-19.

Cherry, Libby. 7 juillet 2021. Bloomberg. Covid-19 Pushed 22 Million Out of Job Market in Major Economies.

Gouvernement du Canada. 1er janvier 2020. Ce que tous les Canadiens âgés devraient savoir au sujet des rentes et des prestations des programmes gouvernementaux.

Gouvernement du Canada. 8 juillet 2021. Programmes et services pour les aînés.

Gouvernement du Canada. 13 juillet 2021. Mise à jour quotidienne sur l’épidémiologie de la COVID-19.

Ministère des Finances Canada. Avril 2021. Mesurer ce qui importe : Vers une stratégie sur la qualité de vie pour le Canada.

Seymour Consulting. 2021. Seymour Financial Resilience Index.

Statistique Canada. 20 octobre 2020. La COVID-19 au Canada : le point sur les répercussions sociales et économiques après six mois.

Statistique Canada. 21 mai 2021. Le quotidien: Aperçu du marché du travail des Canadiens d'origine sud-asiatique, chinoise et philippine durant la pandémie.

- Date de modification :