Regards sur la société canadienne

Retraite et emploi après la retraite chez les Canadiennes et Canadiens âgés

Début du texte

Aperçu de l’étude

À l’aide des données tirées de l’Enquête sur la population active, la présente étude traite des tendances relatives au nombre de retraites et fait la synthèse des raisons qui motivent les départs à la retraite. Elle s’appuie également sur les données de l’Enquête sur la sécurité financière, afin de rendre compte des variations concernant le travail après la retraite et d’examiner certaines caractéristiques sociodémographiques qui y sont liées.

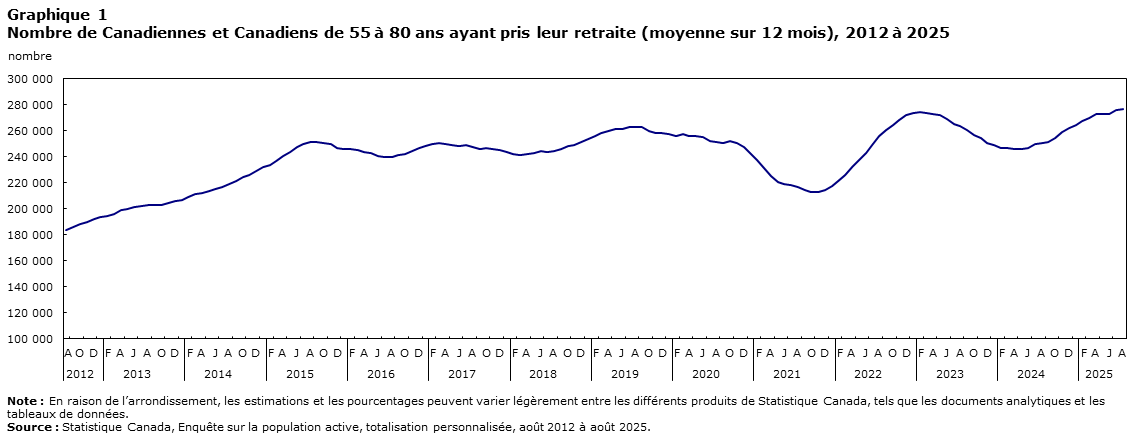

- Le nombre de retraites (moyenne sur 12 mois) a augmenté au Canada, celui-ci passant de 183 900 retraites en août 2012 à 276 800 retraites en août 2025.

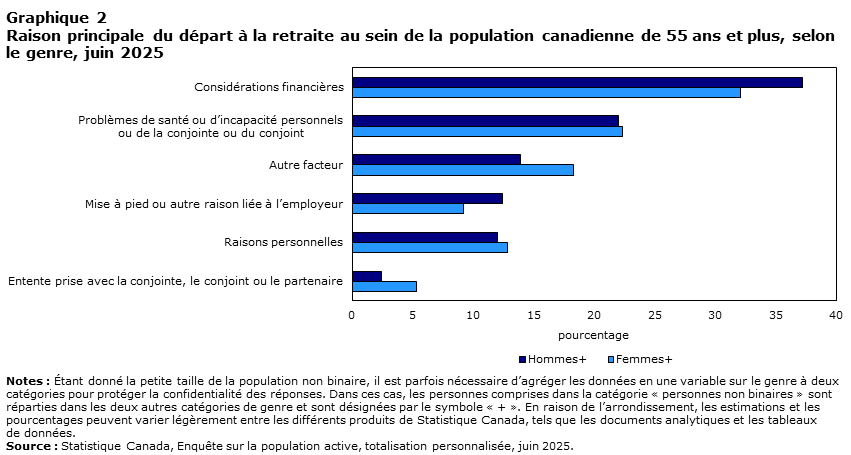

- En 2025, les considérations financières étaient déclarées comme étant la principale raison déterminant le moment du départ à la retraite. Venaient ensuite les problèmes de santé ou d’incapacité du répondant ou de leur conjointe ou conjoint.

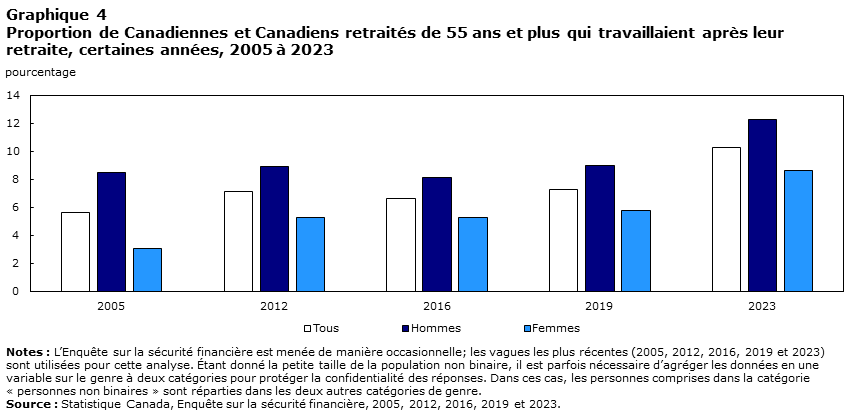

- En 2023, 1 personne de 55 ans et plus sur 10 (10 %), qui avait déjà été à la retraite auparavant, travaillait. Cette proportion était en hausse par rapport à celle de 7 % enregistrée en 2019. Les hommes (12 %) étaient plus susceptibles que les femmes (9 %) de travailler après leur départ à la retraite. Parmi les autres caractéristiques liées au travail après la retraite figuraient des niveaux d’endettement familial et de scolarité plus élevés ainsi qu’un âge plus jeune.

- Les personnes qui travaillaient après leur départ à la retraite occupaient principalement des emplois à temps partiel (73 %). Par ailleurs, une proportion notable d’entre elles étaient des travailleuses ou travailleurs autonomes (33 %).

Introduction

La population canadienne continue de vieillir, ce qui entraîne une augmentation du nombre de départs à la retraite et provoque des changements dans la taille et la composition de la population active. Ces changements peuvent avoir une incidence sur la disponibilité de la main-d’œuvre qualifiée, les besoins en matière de recrutement et de formation, et les tendances économiques plus générales. Bien que les cinq dernières années aient été marquées par une croissance démographique rapide en raison des niveaux élevés d’immigration, l’augmentation de la population au Canada a ralenti plus récemment. Par exemple, le premier trimestre de 2025 a enregistré la plus faible croissance de la population canadienne depuis le troisième trimestre de 2020Note 1. Par conséquent, l’attention s’est de nouveau tournée vers le vieillissement de la population canadienne et la pression à la baisse qui en résulte sur l’offre de main-d’œuvre.

En 2024, 19 % de la population canadienne était âgée de 50 à 64 ans, et une proportion de 19 % était âgée de 65 ans et plus. Le maintien en poste de la main-d’œuvre âgée est un enjeu important pour les responsables des politiques, ainsi que les employeurs. En effet, un plus grand nombre de personnes retraitées peut mettre à rude épreuve la sécurité sociale; parallèlement, la transmission des connaissances et la pénurie de main-d’œuvre qualifiée peuvent représenter une préoccupation grandissante pour les employeurs.

Le retour au travail après le départ à la retraite n’est pas rare. Par exemple, selon une étude récente, fondée sur des données recueillies en 2007, environ 28 % des personnes retraitées de 50 ans et plus au Canada étaient retournées au travail à un moment donné après leur retraiteNote 2. Cette proportion est semblable à celle des États-Unis, selon des données de 1992 à 2002Note 3. Plusieurs raisons ont été invoquées pour expliquer cette réintégration sur le marché du travail, notamment des facteurs financiers, une amélioration de la santé et une aversion à l’égard de la retraiteNote 4.

Cet article s’appuie sur les données tirées de l’Enquête sur la population active (EPA) et de ses suppléments, ainsi que de l’Enquête sur la sécurité financière (ESF), afin de faire état des départs à la retraite et du travail après celle-ci au Canada. Les données de l’EPA permettent d’examiner le nombre de départs à la retraite au fil du temps et les raisons qui motivent ces départs. Les données de l’ESF servent quant à elles à étudier les tendances relatives au travail après la retraite et leur association avec diverses caractéristiques personnelles, et ce en mettant l’accent sur l’endettement, les actifs et le revenu des familles.

Une forte augmentation du nombre de départs à la retraite a été enregistrée en 2022 et depuis mai 2024

Selon les données de l’EPA, depuis août 2012, le Canada a enregistré une augmentation notable du nombre de personnes de 55 à 80 ans quittant leur emploi pour prendre leur retraite (voir la section Sources de données et définitions). Le nombre de départs à la retraite a enregistré une croissance au sein de ce groupe d’âge de la mi-année 2012 à la mi-année 2015. Le nombre de retraites s’est ensuite en grande partie stabilisé, et ce jusqu’en 2020 (graphique 1).

Depuis le début de 2020, deux baisses notables du nombre de retraites ont été observées. La première a eu lieu de la fin de 2020 à la fin de 2021, ce qui coïncide avec la pandémie de COVID-19. Parmi les raisons potentielles de la diminution du nombre de retraites au cours de cette période, on retrouve les préoccupations financières, les exigences de travail et les pratiques professionnelles, ainsi que le désir de maintenir les avantages liés à l’emploiNote 5. La deuxième baisse a quant à elle eu lieu au cours de la période allant du début de 2023 au début de 2024, laquelle a été marquée par une incertitude économique caractérisée par une hausse des prix à la consommation et des taux d’intérêt, des facteurs qui peuvent influer sur le moment de départ à la retraiteNote 6. Les deux baisses ont été suivies de périodes de « rattrapage », ce qui laisse entendre que bon nombre de travailleuses et travailleurs avaient peut-être temporairement reporté leur décision de prendre leur retraite. De plus, ces augmentations pourraient être également liées à la reprise économique, à l’essor démographique et aux priorités changeantes au sein de la main-d’œuvre.

Bien que le vieillissement des baby-boomers ait contribué à l’augmentation du nombre de retraites tout au long de cette période, d’autres facteurs ont pu avoir une incidence sur les tendances à ce chapitre. Ces facteurs comprennent la part croissante de la population immigrante, ainsi que les variations des conditions sur le marché du travail et de la situation financière des ménages canadiens.

Tableau de données du graphique 1

| Année et mois | Retraites |

|---|---|

| nombre | |

| Note : En raison de l’arrondissement, les estimations et les pourcentages peuvent varier légèrement entre les différents produits de Statistique Canada, tels que les documents analytiques et les tableaux de données.

Source : Statistique Canada, Enquête sur la population active, totalisation personnalisée, août 2012 à août 2025. |

|

| 2012 | |

| août | 183 900 |

| septembre | 186 000 |

| octobre | 188 300 |

| novembre | 190 000 |

| décembre | 191 800 |

| 2013 | |

| janvier | 193 600 |

| février | 194 600 |

| mars | 196 200 |

| avril | 198 600 |

| mai | 200 100 |

| juin | 201 500 |

| juillet | 202 400 |

| août | 203 000 |

| septembre | 203 100 |

| octobre | 203 200 |

| novembre | 204 300 |

| décembre | 205 700 |

| 2014 | |

| janvier | 206 800 |

| février | 209 300 |

| mars | 211 000 |

| avril | 211 800 |

| mai | 213 500 |

| juin | 214 900 |

| juillet | 216 700 |

| août | 218 900 |

| septembre | 221 400 |

| octobre | 224 000 |

| novembre | 226 100 |

| décembre | 229 000 |

| 2015 | |

| janvier | 232 300 |

| février | 233 600 |

| mars | 236 500 |

| avril | 240 700 |

| mai | 243 900 |

| juin | 247 100 |

| juillet | 249 800 |

| août | 251 000 |

| septembre | 251 200 |

| octobre | 250 800 |

| novembre | 249 500 |

| décembre | 246 600 |

| 2016 | |

| janvier | 245 900 |

| février | 245 900 |

| mars | 244 900 |

| avril | 243 600 |

| mai | 242 900 |

| juin | 240 600 |

| juillet | 239 400 |

| août | 239 700 |

| septembre | 240 900 |

| octobre | 242 300 |

| novembre | 244 200 |

| décembre | 246 400 |

| 2017 | |

| janvier | 248 300 |

| février | 249 700 |

| mars | 250 400 |

| avril | 249 400 |

| mai | 248 800 |

| juin | 248 400 |

| juillet | 248 600 |

| août | 247 700 |

| septembre | 246 100 |

| octobre | 246 300 |

| novembre | 245 700 |

| décembre | 245 300 |

| 2018 | |

| janvier | 243 500 |

| février | 242 100 |

| mars | 241 000 |

| avril | 241 900 |

| mai | 242 600 |

| juin | 244 700 |

| juillet | 243 600 |

| août | 244 300 |

| septembre | 246 200 |

| octobre | 248 000 |

| novembre | 249 300 |

| décembre | 251 000 |

| 2019 | |

| janvier | 253 400 |

| février | 255 900 |

| mars | 258 300 |

| avril | 260 100 |

| mai | 261 300 |

| juin | 261 300 |

| juillet | 263 000 |

| août | 262 800 |

| septembre | 262 600 |

| octobre | 259 700 |

| novembre | 258 400 |

| décembre | 257 900 |

| 2020 | |

| janvier | 257 200 |

| février | 256 100 |

| mars | 257 100 |

| avril | 256 200 |

| mai | 256 200 |

| juin | 254 800 |

| juillet | 251 900 |

| août | 251 000 |

| septembre | 250 800 |

| octobre | 251 700 |

| novembre | 250 600 |

| décembre | 247 100 |

| 2021 | |

| janvier | 242 700 |

| février | 237 800 |

| mars | 231 600 |

| avril | 225 300 |

| mai | 220 800 |

| juin | 219 200 |

| juillet | 218 200 |

| août | 216 600 |

| septembre | 214 500 |

| octobre | 212 700 |

| novembre | 212 800 |

| décembre | 214 200 |

| 2022 | |

| janvier | 217 400 |

| février | 221 400 |

| mars | 226 000 |

| avril | 232 200 |

| mai | 237 400 |

| juin | 242 900 |

| juillet | 249 300 |

| août | 255 600 |

| septembre | 260 400 |

| octobre | 264 700 |

| novembre | 268 300 |

| décembre | 271 900 |

| 2023 | |

| janvier | 273 300 |

| février | 274 400 |

| mars | 273 600 |

| avril | 273 100 |

| mai | 271 700 |

| juin | 268 600 |

| juillet | 264 900 |

| août | 263 300 |

| septembre | 260 800 |

| octobre | 257 000 |

| novembre | 254 000 |

| décembre | 250 600 |

| 2024 | |

| janvier | 248 600 |

| février | 246 400 |

| mars | 246 600 |

| avril | 245 700 |

| mai | 246 000 |

| juin | 247 000 |

| juillet | 249 400 |

| août | 250 500 |

| septembre | 251 200 |

| octobre | 254 500 |

| novembre | 258 600 |

| décembre | 262 300 |

| 2025 | |

| janvier | 264 600 |

| février | 267 400 |

| mars | 269 800 |

| avril | 272 600 |

| mai | 273 100 |

| juin | 272 900 |

| juillet | 275 800 |

| août | 276 800 |

Les considérations financières continuent d’influer sur les décisions relatives à la retraite, contribuant ainsi au report des départs à la retraite

En juin 2023 et en juin 2025, le questionnaire de l’EPA comprenait des questions supplémentaires au sujet de la retraite et des facteurs influençant la décision des travailleuses et travailleurs de prendre leur retraite. Parmi les personnes ayant déclaré être complètement à la retraite en juin 2025, les considérations financières sont demeurées le principal facteur du moment de leur départ à la retraite (graphique 2). En juin 2023, les raisons financières constituaient également le principal facteur relevé à ce chapitre, ce qui souligne l’importance de la stabilité du revenu et de la préparation financière dans la prise de décisions concernant la retraite. En juin 2025, plus du tiers (37 %) des hommes et près du tiers (32 %) des femmes ont invoqué des raisons financièresNote 7 comme principal facteur dans le choix du moment de leur départ à la retraite.

La santé était la deuxième raison le plus souvent pris en compte dans le choix du moment de la retraite, ce qui indique que les préoccupations médicales ou liées à une incapacité peuvent influer sur cette décision. En juin 2025, plus de 1 homme sur 5 (22 %) et plus de 1 femme sur 5 (22 %), qui étaient complètement à la retraite, ont mentionné des raisons liées à leur santé ou des problèmes d’incapacité, soit les leurs, soit ceux de leur conjointe ou conjoint, comme principal facteur ayant déterminé le moment de leur départ à la retraite.

Tableau de données du graphique 2

| Raison principale | Femmes+ | Hommes+ |

|---|---|---|

| pourcentage | ||

| Notes : Étant donné la petite taille de la population non binaire, il est parfois nécessaire d’agréger les données en une variable sur le genre à deux catégories pour protéger la confidentialité des réponses. Dans ces cas, les personnes comprises dans la catégorie « personnes non binaires » sont réparties dans les deux autres catégories de genre et sont désignées par le symbole « + ». En raison de l’arrondissement, les estimations et les pourcentages peuvent varier légèrement entre les différents produits de Statistique Canada, tels que les documents analytiques et les tableaux de données.

Source : Statistique Canada, Enquête sur la population active, totalisation personnalisée, juin 2025. |

||

| Considérations financières | 32,1 | 37,2 |

| Problèmes de santé ou d’incapacité personnels ou de la conjointe ou du conjoint | 22,3 | 22,0 |

| Autre facteur | 18,3 | 13,9 |

| Mise à pied ou autre raison liée à l’employeur | 9,2 | 12,4 |

| Raisons personnelles | 12,8 | 12,0 |

| Entente prise avec la conjointe, le conjoint ou le partenaire | 5,3 | 2,4 |

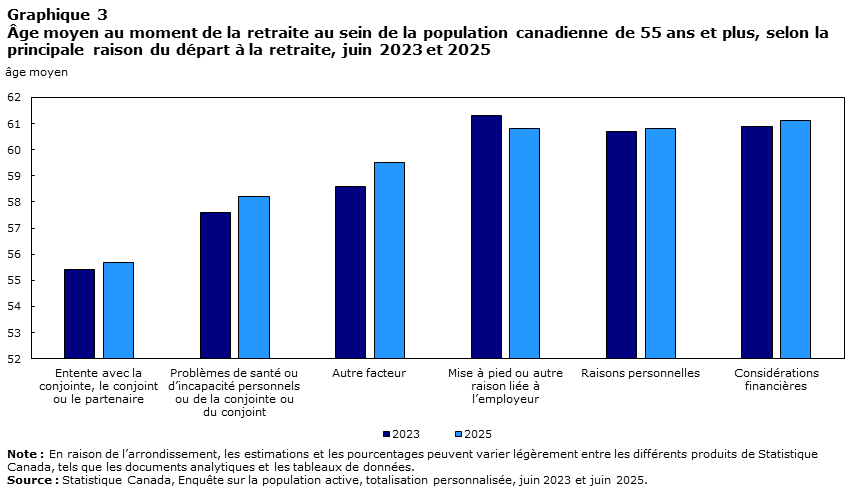

Les considérations financières constituent également un facteur déterminant dans le report de la retraite (graphique 3). En juin 2025, les raisons financières étaient associées à l’âge moyen de départ à la retraite le plus élevé (1,2 an plus tard que la moyenne nationale; soit 61,1 ans par rapport à 59,9 ans). Venaient ensuite les raisons personnelles (60,8 ans) et les mises à pied (60,8 ans). Les considérations en matière de santé étaient quant à elles associées au deuxième âge moyen le plus jeune pour prendre sa retraite (58,2 ans), derrière le fait de conclure une entente quant au moment du départ à la retraite avec la conjointe ou le conjoint, ou la partenaire ou le partenaire (55,7 ans).

Tableau de données du graphique 3

| Raison principale | 2023 | 2025 |

|---|---|---|

| âge moyen | ||

| Note : En raison de l’arrondissement, les estimations et les pourcentages peuvent varier légèrement entre les différents produits de Statistique Canada, tels que les documents analytiques et les tableaux de données.

Source : Statistique Canada, Enquête sur la population active, totalisation personnalisée, juin 2023 et juin 2025. |

||

| Entente avec la conjointe, le conjoint ou le partenaire | 55,4 | 55,7 |

| Problèmes de santé ou d’incapacité personnels ou de la conjointe ou du conjoint | 57,6 | 58,2 |

| Autre facteur | 58,6 | 59,5 |

| Mise à pied ou autre raison liée à l’employeur | 61,3 | 60,8 |

| Raisons personnelles | 60,7 | 60,8 |

| Considérations financières | 60,9 | 61,1 |

En 2023, 1 personne retraitée sur 10 travaillait

Selon les données tirées de l’ESF de 2023, chez les personnes de 55 ans et plus, 59 % avaient déjà été à la retraite auparavant — 6 % travaillaient actuellement (c.-à-d. après leur départ à la retraite) et 53 % ne travaillaient pas actuellement (voir la section Sources de données et définitions). Plus du tiers (37 %) des personnes de ce groupe n’avaient jamais été à la retraite par le passé ; parmi elles, 29 % travaillaient actuellement et 8 % ne travaillaient pas (p. ex. les personnes au chômage, les travailleuses et travailleurs découragésNote 8). La proportion restante (5 %) n’avait quant à elle jamais travailléNote 9.

En 2023, parmi les 59 % de Canadiennes et Canadiens qui avaient pris leur retraite par le passé, 1 personne sur 10 (10 %) travaillait après la retraite (graphique 4). Cette proportion était plus élevée chez les hommes (12 %) que chez les femmes (9 %). Le travail après la retraite a évolué au fil du temps, avec une première légère hausse de 6 % à 7 %, de 2005 à 2012. La croissance observée de 2005 à 2012 était en grande partie attribuable à une augmentation du travail après la retraite chez les femmes. Après être resté stable à 7 % au cours des sept années suivantes, le travail après la retraite a progressé de manière notable pour passer de 7 % en 2019 à 10 % en 2023. Des hausses semblables ont été enregistrées tant chez les hommes que chez les femmes, ainsi qu’au sein de tous les groupes d’âge. Cette augmentation peut en partie s’expliquer par les pressions financières exercées par la hausse des prix à la consommation et des prix du logement, ainsi que par la hausse des taux d’intérêt et des niveaux d’endettement connexes. L’utilisation plus répandue des régimes de travail hybride peut constituer un autre facteurNote 10.

Tableau de données du graphique 4

| Tous | Hommes | Femmes | |

|---|---|---|---|

| pourcentage | |||

| Notes : L’Enquête sur la sécurité financière est menée de manière occasionnelle; les vagues les plus récentes (2005, 2012, 2016, 2019 et 2023) sont utilisées pour cette analyse. Étant donné la petite taille de la population non binaire, il est parfois nécessaire d’agréger les données en une variable sur le genre à deux catégories pour protéger la confidentialité des réponses. Dans ces cas, les personnes comprises dans la catégorie « personnes non binaires » sont réparties dans les deux autres catégories de genre.

Source : Statistique Canada, Enquête sur la sécurité financière, 2005, 2012, 2016, 2019 et 2023. |

|||

| 2005 | 5,6 | 8,5 | 3,1 |

| 2012 | 7,1 | 8,9 | 5,3 |

| 2016 | 6,6 | 8,1 | 5,3 |

| 2019 | 7,3 | 9,0 | 5,8 |

| 2023 | 10,3 | 12,3 | 8,6 |

Afin d’étudier le lien entre les facteurs financiers et le travail après la retraite, trois variables financières ont été prises en considération : la dette de la famille, les actifs de la famille et le revenu familial total, autre que le revenu d’emploi personnel. D’un point de vue purement économique, on peut s’attendre à ce que le travail après la retraite soit lié à un niveau d’endettement plus élevé ainsi qu’à des niveaux plus faibles d’actifs et de revenu provenant de sources autres que l’emploi.

Chez les personnes de 55 ans et plus, 16 % de celles qui avaient une dette familiale supérieure à 40 000 $ travaillaient après leur retraite, comparativement à 7 % de celles n’ayant aucune detteNote 11. Cette constatation indique que le fait d’avoir davantage d’obligations financières est lié à une plus grande probabilité de reprendre le travail après la retraite (tableau 1)Note 12. En revanche, des niveaux inférieurs d’actifs n’étaient pas liés à une probabilité plus élevée de travailler après la retraite. Au contraire, les personnes qui avaient davantage d’actifs étaient plus susceptibles de travailler. Ces travailleuses et travailleurs sont peut-être plus enclins à continuer à exercer un emploi par choix. Dans une certaine mesure, cela était aussi le cas en ce qui concerne le revenu familial autre que le revenu d’emploi personnel.

| Caractéristiques sélectionnées | Proportion | Modèle 1 | Modèle 2 | Modèle 3 |

|---|---|---|---|---|

| Probabilité prédite Tableau 1 Note 1 | ||||

| pourcentage | ||||

Source : Statistique Canada, Enquête sur la sécurité financière, 2023. |

||||

| Dette totale de la famille | ||||

| 0 $ (aucune dette) (réf.) | 6,9 | 6,9 | 7,5 | 7,5 |

| 1 $ à 40 000 $ | 11,5 Tableau 1 Note * | 12,0 Tableau 1 Note * | 11,4 Tableau 1 Note * | 11,5 Tableau 1 Note * |

| Plus de 40 000 $ | 16,3 Tableau 1 Note * | 15,5 Tableau 1 Note * | 14,1 Tableau 1 Note * | 14,2 Tableau 1 Note * |

| Actifs totaux de la famille, y compris le régime de pension de l’employeur | ||||

| 0 $ à 304 400 $ (réf.) | 6,2 | 6,3 | 8,5 | 8,5 |

| 304 401 $ à 795 200 $ | 9,8 Tableau 1 Note * | 9,6 Tableau 1 Note * | 11,2 | 10,8 |

| 795 201 $ à 1 320 700 $ | 10,2 Tableau 1 Note * | 10,0 Tableau 1 Note * | 10,3 | 10,3 |

| 1 320 701 $ à 2 264 100 $ | 10,3 Tableau 1 Note * | 10,1 Tableau 1 Note * | 8,7 | 8,8 |

| Plus de 2 264 100 $ | 15,1 Tableau 1 Note * | 15,6 Tableau 1 Note * | 12,4 | 12,6 |

| Revenu familial autre que le revenu d’emploi personnel | ||||

| Moins de 33 201 $ (réf.) | 8,4 | 11,8 | 10,2 | 10,9 |

| 33 201 $ à 52 900 $ | 8,4 | 10,1 | 10,5 | 10,6 |

| 52 901 $ à 78 500 $ | 11,0 | 11,5 | 11,3 | 11,2 |

| 78 501 $ à 121 000 $ | 10,4 | 9,3 | 9,7 | 9,5 |

| Plus de 121 000 $ | 13,4 Tableau 1 Note * | 9,6 | 9,9 | 9,9 |

| Groupe d’âge | ||||

| 55 à 59 ans (réf.) | 24,9 | ... n'ayant pas lieu de figurer | 20,3 | 20,6 |

| 60 à 64 ans | 18,3 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 16,9 | 16,4 |

| 65 à 69 ans | 13,4 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 12,9 Tableau 1 Note * | 12,7 Tableau 1 Note * |

| 70 à 74 ans | 9,4 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 9,2 Tableau 1 Note * | 9,0 Tableau 1 Note * |

| 75 ans et plus | 4,1 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 4,6 Tableau 1 Note * | 4,8 Tableau 1 Note * |

| Plus haut niveau de scolarité | ||||

| Aucun certificat, diplôme ou grade (réf.) | 4,5 | ... n'ayant pas lieu de figurer | 6,2 | 6,4 |

| Diplôme d’études secondaires ou l’équivalent | 8,8 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 8,7 | 8,9 |

| Certificat, diplôme ou grade postsecondaire de niveau inférieur au baccalauréat | 11,3 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 10,7 Tableau 1 Note * | 10,6 Tableau 1 Note * |

| Diplôme universitaire | 14,5 Tableau 1 Note * | ... n'ayant pas lieu de figurer | 13,4 Tableau 1 Note * | 13,0 Tableau 1 Note * |

| Régime de retraite des employeurs | ||||

| Oui | 12,2 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 11,1 |

| Non (réf.) | 8,5 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 9,4 |

| Genre | ||||

| Femmes | 8,6 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 8,6 Tableau 1 Note * |

| Hommes (réf.) | 12,3 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 12,2 |

| État matrimonial | ||||

| Personne mariée (réf.) | 11,6 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 10,8 |

| Personne vivant en union libre | 12,5 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 8,9 |

| Personne séparée ou divorcée | 13,0 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 13,3 |

| Personne veuve | 4,1 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 6,9 Tableau 1 Note * |

| Personne célibataire, ne s’étant jamais mariée ou n’ayant jamais vécu en union libre | 9,2 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 8,4 |

| Statut d’immigrant | ||||

| Personne née au Canada (réf.) | 10,8 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 10,2 |

| Personne immigrante | 8,8 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 10,8 |

| Population racisée | ||||

| Personne racisée | 8,8 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 8,4 |

| Personne non racisée et non autochtone (réf.) | 10,6 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 10,7 |

| Province | ||||

| Terre-Neuve-et-Labrador | 10,8 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 10,5 |

| Île-du-Prince-Édouard | 17,1 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 17,0 Tableau 1 Note * |

| Nouvelle-Écosse | 10,0 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 9,1 |

| Nouveau-Brunswick | 8,9 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 9,0 |

| Québec | 11,6 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 11,8 Tableau 1 Note * |

| Ontario (réf.) | 8,9 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 8,8 |

| Manitoba | 14,8 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 15,2 Tableau 1 Note * |

| Saskatchewan | 11,7 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 12,1 Tableau 1 Note * |

| Alberta | 8,8 | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 8,9 |

| Colombie-Britannique | 11,6 Tableau 1 Note * | ... n'ayant pas lieu de figurer | ... n'ayant pas lieu de figurer | 11,6 Tableau 1 Note * |

Outre les considérations financières, l’âge et le niveau de scolarité constituent deux autres facteurs susceptibles d’être liés au travail après la retraite. La probabilité d’être en bonne santé et d’avoir des obligations financières diminuant au fil du temps, on s’attend à ce que la probabilité d’occuper un emploi après la retraite diminue avec l’âge. En effet, le quart (25 %) des personnes de 55 à 59 ans travaillaient après avoir pris leur retraite, comparativement à moins de 1 personne sur 10 (8 %) chez les 65 ans et plus. Parallèlement, un niveau de scolarité plus élevé devrait augmenter la probabilité de travailler après la retraite. Les personnes ayant un niveau de scolarité plus élevé sont davantage susceptibles de travailler dans des professions moins exigeantes sur le plan physique, ce qui leur permet donc de continuer à travailler à un âge plus avancé. De plus, elles sont plus susceptibles de pouvoir négocier des modalités de travail flexibles et des postes d’expertise-conseilNote 13. En effet, les titulaires d’un diplôme universitaire étaient trois fois plus susceptibles de travailler après la retraite que les personnes sans diplôme d’études secondaires (15 % par rapport à 5 %).

Étant donné que certaines caractéristiques sont susceptibles d’être corrélées les unes aux autres, une série de régressions a été utilisée pour comprendre ces liens.

On a examiné en premier lieu le lien entre le travail après la retraite et la dette et les actifs familiaux, ainsi que le revenu familial autre que le revenu d’emploi personnel. Les résultats ont montré que des niveaux plus élevés de dettes et d’actifs étaient liés à une probabilité accrue de travailler (tableau 1, modèle 1). Le revenu n’avait quant à lui pas de lien statistiquement significatif avec le travail après la retraite.

On a ensuite corrigé les résultats en tenant compte de l’âge et du niveau de scolarité. Comme il a été mentionné précédemment, un âge plus avancé était négativement associé au travail après la retraite, et un niveau de scolarité plus élevé était positivement associé au travail après la retraite (tableau 1, modèle 2). Lorsque ces caractéristiques étaient aussi prises en compte dans la régression, le lien entre le niveau d’endettement et la probabilité de travailler après la retraite restait inchangé. Cependant, le lien entre le niveau d’actifs et la probabilité de travailler après la retraite n’était plus statistiquement significatifNote 14. En d’autres termes, les personnes qui avaient un niveau d’actifs plus élevé n’étaient pas plus susceptibles de travailler après la retraite que celles qui avaient un niveau d’actifs plus faible.

Enfin, d’autres caractéristiques comme le régime de pension de l’employeur, le genre, l’état matrimonial, le statut d’immigrant, l’appartenance à un groupe racisé et la province de résidence ont été prises en compte (tableau 1, modèle 3). Les hommes (12 %) étaient plus susceptibles d’être employés après la retraite que les femmes (9 %). Les personnes vivant à l’Île-du-Prince-Édouard (17 %), au Québec (12 %), au Manitoba (15 %), en Saskatchewan (12 %) et en Colombie-Britannique (12 %) étaient plus susceptibles de travailler après la retraite que celles vivant en Ontario (9 %). La prise en compte de ces caractéristiques n’a pas changé les conclusions concernant le lien entre le travail après la retraite et la dette, les actifs, le revenu, l’âge ainsi que la scolaritéNote 15.

Les personnes qui travaillent après la retraite sont plus susceptibles d’exercer un emploi à temps partiel et un travail autonome

En 2023, près des trois quarts (73 %) des personnes travaillant après la retraite étaient employées à temps partiel (tableau 2). Cette proportion était nettement plus élevée que chez les personnes n’ayant jamais pris leur retraite par le passé (18 %). La proportion de personnes occupant un emploi à temps partiel était semblable chez les hommes (73 %) et les femmes (74 %) ayant déjà été à la retraite.

Le tiers (33 %) des personnes travaillant après la retraite étaient des travailleuses et travailleurs autonomes. Une proportion supplémentaire de 5 % occupait un emploi dans une entreprise familiale sans rémunérationNote 16. Ainsi, le taux de travail autonome était plus bas chez les personnes qui n’avaient jamais été à la retraite (24 %).

Caractéristiques d'emploi sélectionnées |

A déjà été à la retraite | N’a jamais été à la retraite | ||||

|---|---|---|---|---|---|---|

| Tous | Hommes | Femmes | Tous | Hommes | Femmes | |

| pourcentage | ||||||

|

||||||

| Heures travaillées par les personnes qui travaillent actuellement | ||||||

| Travaille actuellement à temps plein Tableau 2 Note 1 | 26,7 | 27,3 | 25,9 | 82,2 | 86,7 | 76,9 |

| Travaille actuellement à temps partiel | 73,3 | 72,7 | 74,1 | 17,8 | 13,3 | 23,1 |

| Travail autonome | ||||||

| Employée ou employé | 62,7 | 60,6 | 65,3 | 75,5 | 70,5 | 81,2 |

| Travailleuse ou travailleur autonome | 32,8 | 34,1 | 31,0 | 24,0 | 29,0 | 18,1 |

| Personne travaillant dans une entreprise familiale sans rémunération | 4,6 | 5,3 | 3,6 | 0,6 | 0,5 | 0,7 |

| Domaine d’emploi | ||||||

| Secteur privé | 75,2 | 78,6 | 70,9 | 79,7 | 84,2 | 74,4 |

| Secteur public | 18,6 | 14,9 | 23,4 | 18,5 | 13,3 | 24,4 |

| Non déclaré | 6,1 | 6,5 | 5,7 | 1,9 | 2,5 | 1,2 |

| Principal soutien économique Tableau 2 Note 2 | ||||||

| Oui | 65,9 | 70,6 | 59,9 | 68,1 | 74,8 | 60,3 |

| Non | 34,1 | 29,4 | 40,1 | 31,9 | 25,2 | 39,7 |

Conclusion

Cette étude montre que le Canada a enregistré une augmentation notable du nombre de départs à la retraite, ce qui pourrait avoir une incidence sur la disponibilité de la main-d’œuvre qualifiée. Par conséquent, le maintien en poste des personnes âgées est un enjeu important pour les responsables des politiques ainsi que les employeurs. Compte tenu de cela, l’étude s’est également penchée sur le travail après la retraite et a permis de constater que la proportion de personnes travaillant après la retraite a augmenté de 2019 à 2023.

L’analyse s’est ensuite penchée sur les caractéristiques individuelles liées au travail après la retraite et a montré que des niveaux d’endettement familial et de scolarité plus élevés, ainsi qu’un âge plus jeune, étaient liés au fait de travailler après la retraite. La plupart des personnes qui travaillaient après la retraite occupaient un emploi à temps partiel, et une proportion notable d’entre elles exerçaient un travail autonome.

Sources de données et définitions

Sources de données

Cet article est fondé sur des données tirées de l’Enquête sur la population active (EPA) et de ses suppléments, ainsi que sur celles recueillies dans le cadre de l’Enquête sur la sécurité financière (ESF) auprès des personnes de 55 ans et plus.

Définitions

Retraite : Cette variable repose sur la question posée dans le cadre de l’EPA au sujet de la raison principale pour laquelle quelqu’un a quitté son emploi.

Travail après la retraite : Cette variable a été créée à partir de deux questions posées dans le cadre de l’ESF. La première question s’adressait aux répondants de 45 ans et plus afin de déterminer s’ils avaient déjà été à la retraite. La deuxième question consistait à leur demander s’ils travaillaient actuellement. S’ils répondaient « oui » aux deux questions, ils étaient considérés comme des personnes travaillant après la retraite.

Documents consultés

Banque Royale du Canada. 2021. Retirement reset : pandemic impacts retirement plans, timing and savings goals, RBC poll finds. Nouvelles et articles de RBC.

Blackwell, Anthony J. 2023. « Qualité de l’emploi et dynamique sur le marché du travail des travailleurs de la santé pendant la pandémie de COVID-19 », Regards sur la société canadienne, produit no 75‑006‑X au catalogue de Statistique Canada.

Carrière, Yves et Diane Galarneau. 2012. « Combien d’années avant la retraite? », Regards sur la société canadienne, produit no 75‑006‑X au catalogue de Statistique Canada.

Hiscott, Robert D. 2013. « Determinants of post-retirement employment: Canadian evidence », The Canadian Journal of Career Development, vol. 12, no 2, p. 59 à 71.

Liu, Siyan et Laura D. Quinby. 2024. « Has remote work improved employment outcomes for older people with disabilities? », Document de travail 2024-12, Chestnut Hill, MA : Center for Retirement Research at Boston College.

Maestas, Nicole. 2010. « Back to Work: Expectations and Realizations of Work after Retirement », The Journal of Human Resources, vol. 45, no 3, p. 718 à 748.

Mehdi, Tahsin et René Morissette. 2021. « Le travail à domicile au Canada : qu’avons-nous appris jusqu’à présent? », Rapports économiques et sociaux, produit no 36-28-0001 au catalogue de Statistique Canada.

Park, Jungwee. 2011. « Retraite, santé et emploi chez les personnes de 55 ans et plus », L’emploi et le revenu en perspective, produit no 75-001-X au catalogue de Statistique Canada.

Premji, Raihana, Bao-Zhu Stephanie Long, Kishana Balakrishnar et coll. 2025. « Approaches to enhancing and sustaining engagement in post-retirement work: A scoping review », Journal of Aging and Health.

Schellenberg, Grant, Martin Turcotte et Bali Ram. 2005. « Le travail après la retraite », L’emploi et le revenu en perspective, produit no 75-001-X au catalogue de Statistique Canada.

Statistique Canada. 2017. « Les personnes âgées au travail au Canada », Recensement en bref, produit no 98-200-X2016027 au catalogue de Statistique Canada.

Statistique Canada. 2023. « Horaires de travail flexibles, 2022 », Qualité de l’emploi au Canada, produit no 14-28-0001 au catalogue de Statistique Canada.

Statistique Canada. 2024 (3 septembre). « Bientôt la retraite? Le solde hypothécaire, les taux d’intérêt et la hausse des prix à la consommation sont parmi les facteurs à prendre en considération », StatsCAN Plus.

- Date de modification :