Regards sur la société canadienne

Accession à la propriété, dette hypothécaire et types d’hypothèque des familles canadiennes

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Sharanjit Uppal

Passer au texte

Début de l'encadré

De nombreux Canadiens rêvent de posséder un jour leur propre maison, et la plupart d’entre eux s’endettent pour cette raison. La présente étude s’appuie sur les données de l’Enquête sur la sécurité financière pour examiner les variations du taux d’accession à la propriété et les facteurs liés à l’accession à la propriété, la proportion de familles qui avait remboursé l’hypothèque de leur résidence principale, et le montant de la dette hypothécaire à rembourser par les familles ayant une hypothèque. L’étude fournit également des renseignements sur les types de taux hypothécaires sélectionnés pour la résidence principale (taux fixe, taux variable ou une combinaison des deux).

- En 2016, 63 % des familles canadiennes étaient propriétaires de leur résidence, en hausse par rapport à la proportion de 60 % enregistrée en 1999. Cette hausse était en majeure partie attribuable au vieillissement de la population, compte tenu du fait que les familles appartenant aux groupes d’âge plus avancé sont plus susceptibles d’être propriétaires de leur résidence.

- En 2016, 43 % des Canadiens propriétaires avaient entièrement payé l’hypothèque de leur résidence principale, en baisse par rapport à la proportion de 46 % observée en 1999. Sans le vieillissement de la population, cette proportion aurait reculé pour s’établir à 36 % en 2016.

- De 1999 à 2016, la dette hypothécaire a compté pour les deux tiers de l’ensemble de la hausse de la dette des familles canadiennes, tandis que la dette de consommation représentait la proportion restante. Au cours des dernières années (2012 à 2016), la dette hypothécaire était entièrement à l’origine de la hausse de la dette totale des familles.

- De 1999 à 2016, le montant médian de la dette hypothécaire des familles canadiennes avec une hypothèque a presque doublé, lequel est passé de 91 900 $ à 180 000 $ en dollars constants de 2016. Le montant de la dette hypothécaire a augmenté au sein de presque tous les groupes démographiques et dans la quasi-totalité des régions du Canada.

- En 2016, près des trois quarts (74 %) des familles canadiennes ayant une hypothèque avaient un taux hypothécaire fixe, 21 % avaient un taux hypothécaire variable et 5 % avaient une combinaison de taux hypothécaire fixe et variable.

Fin de l'encadré

Introduction

Au cours des dernières années, un grand nombre de recherches ont porté sur les niveaux d’endettement des familles et sur l’augmentation de la detteNote . La majeure partie de la hausse de la dette totale est attribuable à la dette hypothécaire, et l’augmentation de la dette hypothécaire peut être attribuée à deux facteurs. Le premier facteur est la hausse rapide du prix des logements. Selon l’Indice des prix des propriétés mensuel publié par l’Association canadienne de l’immeuble, le prix des logements s’est accru de 109 % (valeur nominale) de janvier 2005 à décembre 2016Note . En comparaison, au cours de cette période, l’Indice des prix à la consommation (IPC) a affiché une augmentation globale des prix de 22 %Note . Le deuxième facteur est les taux d’intérêt hypothécaire, qui ont affiché des niveaux historiquement faibles pendant la majorité de la dernière décennie, ce qui a eu comme incidence de réduire les coûts d’emprunt et d’inciter les familles à contracter de nouvelles hypothèques ou des hypothèques plus élevéesNote .

Il est possible que ces taux hypothécaires historiquement faibles augmentent alors que la Banque du Canada normalise la politique monétaire. Comme la dette hypothécaire est élevée, il est à craindre que certains ménages ne soient pas en mesure d’absorber la hausse du taux d’intérêt. L’effet à court terme que peut entraîner une hausse du taux d’intérêt dépend en partie du type de taux hypothécaire de la dette. Si le taux hypothécaire est fixe, une hausse du taux n’aura pas d’incidence immédiate sur les versements hypothécaires ni sur le montant qui reste à payer jusqu’à ce que la durée du prêt soit écoulée. Cependant, si le taux est variable, une hausse du taux aura l’une des conséquences suivantes, selon le type d’entente : (1) la hausse entraînera une augmentation immédiate du paiement ou une augmentation du paiement dès que le taux d’intérêt aura atteint un certain seuil; ou (2) elle ne changera pas le montant du paiement, mais elle aura pour effet de diminuer le remboursement du capital et d’augmenter l’intérêt accumulé. Même les familles ayant un taux hypothécaire fixe pourraient subir les répercussions liées à la hausse du taux d’intérêt, par exemple si elles ne sont pas préparées à la possibilité de devoir payer des taux d’intérêt plus élevés lorsque la durée du prêt hypothécaire sera écoulée. À la lumière de ces constatations, il est pertinent de mener une étude sur l’accession à la propriété, la dette hypothécaire actuelle et les types de taux hypothécaires.

Bien que l’on puisse trouver des exemples d’études canadiennes portant sur l’accession à la propriété et la dette hypothécaire dans la littératureNote , on retrouve peu d’informations au sujet des types de taux hypothécaires selon la région ou selon le type de famille. Pour la première fois, l’Enquête sur la sécurité financière de 2016 (ESF) a récolté des informations auprès des familles au sujet du type de taux utilisé pour la dette hypothécaire de leur résidence principale (voir la section « Sources de données, méthodes et définitions »).

La première partie du présent article traite des taux d’accession à la propriété selon les caractéristiques des familles, examine les familles qui ont remboursé leur hypothèque, et le montant dû par les familles qui détiennent un prêt hypothécaire. Dans la deuxième partie, les caractéristiques familiales associées aux divers types de taux hypothécaires seront examinées. Dans la mesure du possible, des comparaisons au fil du temps seront effectuées.

En 2016, plus de 6 familles sur 10 étaient propriétaires de leur résidence principale

En 2016, 63 % des familles canadiennes étaient propriétaires de leur résidence principale, en légère hausse par rapport à la proportion de 60 % enregistrée en 1999 (tableau 1)Note Note . Cette augmentation est presque entièrement attribuable à un changement démographique — la population canadienne prend de l’âge et les personnes faisant partie des segments âgés de la population sont plus susceptibles de posséder leur résidenceNote .

| 1999 | 2016 | |

|---|---|---|

| pourcentage | ||

| Tous | 60,4 | 62,8Note * |

| Âge du soutien économique principal | ||

| 19 à 24 ans | 12,5 | 10,3 |

| 25 à 34 ans | 43,4 | 44,4 |

| 35 à 44 ans | 62,9 | 64,6 |

| 45 à 54 ans | 72,7 | 70,7 |

| 55 à 64 ans | 74,7 | 78,3 |

| 65 ans et plus | 67,9 | 68,2 |

| Niveau de scolarité atteint par le soutien économique principal | ||

| Sans diplôme d’études secondaires | 57,1 | 51,8Note * |

| Diplôme d’études secondaires | 57,1 | 55,6 |

| Certificat ou diplôme postsecondaire non universitaire | 62,3 | 68,7Note * |

| Diplôme ou certificat universitaire | 66,3 | 67,7 |

| Structure de la famille | ||

| Personne seule | 32,5 | 38,6Note * |

| Couple sans enfants | 75,1 | 78,0 |

| Couple ayant des enfants | 78,2 | 78,0 |

| Famille monoparentale | 39,9 | 44,8 |

| Autres types de famille | 77,5 | 78,2 |

| Statut d’immigrant du soutien économique principal | ||

| Immigrant récent | 17,4 | 38,7Note * |

| Immigrant établi | 64,2 | 69,7Note * |

| Personne née au Canada | 60,8 | 61,9 |

| Situation d’activité sur le marché du travail du soutien économique principal | ||

| Employé salarié | 62,2 | 64,4 |

| Travailleur autonome | 74,5 | 75,5 |

| Personne inactive sur le marché du travail | 53,3 | 56,6 |

| Quintile de revenu familial | ||

| Quintile inférieur | 25,5 | 24,5 |

| Deuxième quintile | 53,1 | 53,0 |

| Troisième quintile | 67,0 | 69,0 |

| Quatrième quintile | 75,0 | 79,4Note * |

| Quintile supérieur | 81,7 | 88,2Note * |

| Budget familial | ||

| Oui | 57,5 | 61,7Note * |

| Non | 62,9 | 63,8 |

| Montant du solde des cartes de crédit versé chaque mois | ||

| Montant minimum exigé ou moins que le montant minimum | Note ..: indisponible pour une période de référence précise | 51,2 |

| Plus que le montant minimum exigé, mais moins que le montant total | Note ..: indisponible pour une période de référence précise | 62,6 |

| Montant total | Note ..: indisponible pour une période de référence précise | 73,6 |

| Ne possèdent aucune carte de crédit | Note ..: indisponible pour une période de référence précise | 20,3 |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | ||

| Oui | Note ..: indisponible pour une période de référence précise | 27,8 |

| Non | Note ..: indisponible pour une période de référence précise | 64,0 |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | ||

| Oui | Note ..: indisponible pour une période de référence précise | 44,1 |

| Non | Note ..: indisponible pour une période de référence précise | 64,8 |

| Région | ||

| Terre-Neuve-et-Labrador | 74,6 | 74,4 |

| Île-du-Prince-Édouard | 67,9 | 66,7 |

| Nouvelle-Écosse | 66,5 | 63,9 |

| Nouveau-Brunswick | 69,4 | 70,8 |

| Québec | 58,0 | 57,0 |

| Montréal | 44,8 | 50,5 |

| Québec excluant les RMR de Québec et de Montréal | 66,0 | 63,9 |

| Ottawa | 49,0 | 61,2 |

| Toronto | 54,4 | 58,7 |

| Ontario excluant les RMR d’Ottawa et de Toronto | 67,5 | 70,1 |

| Winnipeg | 61,5 | 63,4 |

| Manitoba excluant la RMR de Winnipeg | 70,2 | 77,8 |

| Regina | 68,6 | 62,9 |

| Saskatoon | 59,5 | 61,4 |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 73,6 | 74,1 |

| Calgary | 64,3 | 67,5 |

| Edmonton | 65,2 | 60,7 |

| Alberta excluant les RMR de Calgary et d’Edmonton | 72,2 | 69,4 |

| Vancouver | 52,3 | 55,8 |

| Colombie-Britannique excluant la RMR de Vancouver | 62,0 | 69,1 |

.. indisponible pour une période de référence précise

|

||

Les immigrants récents (qui ont immigré au cours des cinq années précédant la tenue de l’enquête) ont enregistré la plus importante hausse de l’accès à la propriétéNote . Le taux d’accession à la propriété chez ce groupe est passé de 17 % en 1999 à 39 % en 2016. Les immigrants établis (qui ont immigré plus de cinq ans avant la tenue de l’enquête) ont aussi enregistré une hausse notable (6 points de pourcentage).

Le taux d’accession à la propriété des familles dont le soutien économique principal était titulaire d’un certificat d’études postsecondaires non universitaires a augmenté de 6 points de pourcentage. En revanche, le taux de personnes ayant un niveau de scolarité moins élevé (c.-à-d. celles qui n’ont pas terminé leurs études secondaires) a diminué de 5 points de pourcentage. Les familles des deux quintiles de revenu supérieurs ont aussi affiché une hausse significative du taux d’accession à la propriété (4 points de pourcentage et 7 points de pourcentage, respectivement), tout comme les personnes seulesNote (6 points de pourcentage) et celles qui respectaient un budget familial (4 points de pourcentage). À l’échelle régionale, aucune variation statistiquement significative n’a été observée relativement à l’accession à la propriété.

On observe un lien évident entre l’accession à la propriété et l’âge, principalement en raison du fait que l’accession à la propriété est un phénomène qui varie en fonction du cycle de vie. Les personnes plus jeunes (moins de 35 ans) sont moins susceptibles d’être propriétaires d’une résidence, car elles sont nombreuses à être encore à l’école ou à avoir obtenu leur diplôme récemment et à épargner de l’argent pour faire une mise de fonds. Le taux d’accession à la propriété est plus élevé chez les personnes d’âge moyen (45 à 64 ans); en 2016, le taux d’accession à la propriété était de 71 % au sein des familles dont le soutien économique principal était âgé de 45 à 54 ans, et de 78 % au sein de celles dont il était âgé de 55 à 64 ans.

Le taux d’accession à la propriété était plus élevé chez les familles dont le soutien économique principal avait un niveau de scolarité supérieur à un diplôme d’études secondaires (principalement en raison du fait que les personnes plus scolarisées gagnent un revenu supérieur). Les familles comptant un couple étaient plus susceptibles de posséder leur résidence que les parents seuls et les personnes seules. Les familles dont le soutien économique principal travaillait à son compte étaient plus susceptibles d’être propriétaires de leur résidence que les familles d’employés salariés et les personnes inactives sur le marché du travail. Malgré la hausse importante des taux d’accession à la propriété des immigrants récents, ces derniers sont demeurés moins susceptibles d’être propriétaires de leur résidence que les immigrants établis et les personnes nées au Canada. Comme on pouvait s’y attendre, les familles du quintile de revenu le plus élevé étaient plus susceptibles d’être propriétaires de leur résidence que celles du quintile inférieur.

Certains facteurs comportementaux sur le plan financier peuvent aussi être liés à l’accession à la propriété. Dans l’ESF de 2016, des questions liées au comportement financier visaient à recueillir des données sur les familles qui respectaient un budget familial, avaient contracté un prêt sur salaire au cours des trois années précédentes, et si un membre de la famille avait déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec les créanciers. Des informations ont également été récoltées au sujet des paiements effectués sur des soldes des cartes de crédit.Note Les familles qui remboursaient la totalité des soldes mensuels de leurs cartes de crédit étaient plus susceptibles d’être propriétaires de leur résidence. Cependant, une association négative a été établie entre l’instabilité financière (le fait d’avoir déclaré faillite ou d’avoir pris des arrangements formels ou informels, ou encore d’avoir contracté un prêt sur salaire) et l’accession à la propriété. Le fait de déclarer faillite ou de faire des propositions formelles aux créanciers peut rendre plus difficile l’obtention d’un crédit auprès d’une institution financière, tandis que le fait d’avoir contracté un prêt sur salaire reflèterait un faible niveau de ressources financières et, par conséquent, une capacité moindre de faire une mise de fonds.

Certaines variations sur le plan de l’accession à la propriété ont été observées à l’échelle régionale. Les familles vivant à Montréal (51 %) étaient les moins susceptibles d’être propriétaires de leur résidence, tandis que celles vivant à Terre-Neuve-et-Labrador (74 %) et dans les régions du Manitoba autres que Winnipeg (78 %) étaient les plus susceptibles de l’être.

Étant donné les corrélations possibles entre les diverses caractéristiques personnelles, une régression logistique a été estimée afin de calculer les probabilités prédites pour l’accession à la propriété. Le fait de neutraliser diverses caractéristiques a modifié certaines des conclusions fondées sur des statistiques descriptives. La probabilité prédite d’être propriétaire d’une résidence était maintenant supérieure chez les personnes de 65 ans et plus (0,75), comparativement aux personnes de 45 à 54 ans (0,63) et aux personnes de 25 à 34 ans (0,46) (tableau 2). Les personnes âgées sont plus susceptibles d’avoir des niveaux de scolarité moins élevés, d’être seules et d’appartenir aux quintiles de revenu inférieurs — des caractéristiques qui sont associées à des taux inférieurs d’accession à la propriété.

| Modèle 1 | Modèle 2 | |

|---|---|---|

| probabilité prédite | ||

| Âge du soutien économique principal | ||

| 19 à 24 ans | 0,34Note * | 0,32Note * |

| 25 à 34 ans (réf.) | 0,46 | 0,47 |

| 35 à 44 ans | 0,55Note * | 0,57Note * |

| 45 à 54 ans | 0,63Note * | 0,65Note * |

| 55 à 64 ans | 0,74Note * | 0,74Note * |

| 65 ans et plus | 0,75Note * | 0,73Note * |

| Niveau de scolarité atteint par le soutien économique principal | ||

| Sans diplôme d’études secondaires (réf.) | 0,59 | 0,62 |

| Diplôme d’études secondaires | 0,60 | 0,61 |

| Certificat ou diplôme postsecondaire non universitaire | 0,66Note * | 0,66Note * |

| Diplôme ou certificat universitaire | 0,64Note * | 0,61 |

| Structure de la famille | ||

| Personne seule (réf.) | 0,47 | 0,48 |

| Couple sans enfants | 0,67Note * | 0,66Note * |

| Couple ayant des enfants | 0,79Note * | 0,77Note * |

| Famille monoparentale | 0,64Note * | 0,66Note * |

| Autres types de famille | 0,72Note * | 0,72Note * |

| Statut d’immigrant du soutien économique principal | ||

| Immigrant récent | 0,49Note * | 0,47Note * |

| Immigrant établi | 0,66Note * | 0,65 |

| Personne née au Canada (réf.) | 0,62 | 0,63 |

| Situation d’activité sur le marché du travail du soutien économique principal | ||

| Employé salarié (réf.) | 0,62 | 0,62 |

| Travailleur autonome | 0,70Note * | 0,69Note * |

| Personne inactive sur le marché du travail | 0,62 | 0,62 |

| Quintile de revenu familial | ||

| Quintile inférieur (réf.) | 0,38 | 0,43 |

| Deuxième quintile | 0,52Note * | 0,54Note * |

| Troisième quintile | 0,66Note * | 0,65Note * |

| Quatrième quintile | 0,75Note * | 0,73Note * |

| Quintile supérieur | 0,83Note * | 0,80Note * |

| Budget familial | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,62 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,63 |

| Montant du solde des cartes de crédit versé chaque mois | ||

| Montant minimum exigé ou moins que le montant minimum | Note ...: n'ayant pas lieu de figurer | 0,61Note * |

| Plus que le montant minimum exigé, mais moins que le montant total | Note ...: n'ayant pas lieu de figurer | 0,62Note * |

| Montant total (réf.) | Note ...: n'ayant pas lieu de figurer | 0,67 |

| Ne possèdent aucune carte de crédit | Note ...: n'ayant pas lieu de figurer | 0,45Note * |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,45 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,63Note * |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,52 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,64Note * |

| Région | ||

| Terre-Neuve-et-Labrador | 0,73Note * | 0,74Note * |

| Île-du-Prince-Édouard | 0,67Note * | 0,69Note * |

| Nouvelle-Écosse | 0,66Note * | 0,68Note * |

| Nouveau-Brunswick | 0,73Note * | 0,73Note * |

| Québec | 0,58 | 0,55 |

| Montréal | 0,54Note * | 0,54Note * |

| Québec excluant les RMR de Québec et de Montréal | 0,66Note * | 0,66Note * |

| Ottawa | 0,56 | 0,56 |

| Toronto (réf.) | 0,60 | 0,59 |

| Ontario excluant les RMR d’Ottawa et de Toronto | 0,66Note * | 0,68Note * |

| Winnipeg | 0,66Note * | 0,66Note * |

| Manitoba excluant la RMR de Winnipeg | 0,72Note * | 0,71Note * |

| Regina | 0,62 | 0,62 |

| Saskatoon | 0,65 | 0,64 |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 0,71Note * | 0,72Note * |

| Calgary | 0,64 | 0,63Note * |

| Edmonton | 0,58 | 0,60 |

| Alberta excluant les RMR de Calgary et d’Edmonton | 0,67Note * | 0,68Note * |

| Vancouver | 0,58 | 0,57 |

| Colombie-Britannique excluant la RMR de Vancouver | 0,68Note * | 0,68Note * |

... n'ayant pas lieu de figurer

|

||

Avec l’intégration des caractéristiques comportementales sur le plan financier au modèle, le résultat lié aux études universitaires devient statistiquement non significatif. On constate donc une association positive entre les études universitaires et l’accession à la propriété en raison de l’incidence que les études universitaires ont sur le comportement financier. Autrement dit, on observe une association positive entre les études universitaires et les comportements financiers positifs ou prudents, lesquels ont une association positive avec l’accession à la propriété.

La probabilité d’être propriétaire d’une résidence chez les familles vivant dans les provinces de l’Atlantique étaient parmi les plus élevées (0,66 à 0,73). De plus, les régions situées à l’extérieur des grandes régions métropolitaines de recensement (RMR) dans le reste du Canada affichaient des taux d’accession à la propriété plus élevés. Les régions situées à l’extérieur des RMR affichent habituellement des taux d’accession à la propriété plus élevés pour deux raisons : les prix des maisons sont relativement moins élevés et peu d’unités de location sont disponibles. Enfin, la probabilité d’être propriétaire d’une résidence à Montréal (0,54) était la plus faible de toutes les régions. Le faible taux d’accession à la propriété à Montréal (et au Québec en général) peut être attribué aux coûts de logement favorables à la location plutôt qu’à l’achatNote .

En 2016, plus de 4 familles sur 10 avaient entièrement remboursé l’hypothèque de leur résidence principale

En 2016, 43 % des propriétaires d’une résidence n’avaient aucune dette hypothécaire sur leur résidence principale; autrement dit, ils avaient entièrement remboursé l’hypothèque de leur maison. Cependant, cette proportion variait selon diverses caractéristiques, plus particulièrement l’âge. Cela n’est pas surprenant puisque la dette hypothécaire implique généralement des montants élevés qui sont engagés à un âge relativement jeune afin d’être en mesure de payer une maison, et ces montants sont ensuite remboursés lentement au fil du temps.

C’est pourquoi il n’est pas surprenant de constater que les personnes âgées sont plus susceptibles d’avoir entièrement remboursé l’hypothèque de leur résidence. En 2016, plus de 8 familles sur 10 dont le soutien économique principal était âgé de 65 ans et plus avaient entièrement remboursé l’hypothèque de leur résidence, comparativement à moins de 1 famille sur 10 dont le soutien économique principal était âgé de 25 à 34 ans. Toutefois, d’autres caractéristiques sont également associées au fait de n’avoir aucune dette hypothécaire. On peut examiner ces caractéristiques dans un modèle de régression tenant compte de l’âge et dont les résultats sont exprimés au moyen de probabilités prédites (tableau 3).

| Modèle 1 | Modèle 2 | |

|---|---|---|

| probabilité prédite | ||

| Âge du soutien économique principal | ||

| 19 à 24 ans | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| 25 à 34 ans (réf.) | 0,13 | 0,14 |

| 35 à 44 ans | 0,18Note * | 0,19Note * |

| 45 à 54 ans | 0,37Note * | 0,38Note * |

| 55 à 64 ans | 0,51Note * | 0,51Note * |

| 65 ans et plus | 0,71Note * | 0,67Note * |

| Niveau de scolarité atteint par le soutien économique principal | ||

| Sans diplôme d’études secondaires (réf.) | 0,44 | 0,45 |

| Diplôme d’études secondaires | 0,42 | 0,43 |

| Certificat ou diplôme postsecondaire non universitaire | 0,41 | 0,42 |

| Diplôme ou certificat universitaire | 0,44 | 0,43 |

| Structure de la famille | ||

| Personne seule (réf.) | 0,44 | 0,43 |

| Couple sans enfants | 0,46 | 0,45 |

| Couple ayant des enfants | 0,35Note * | 0,36Note * |

| Famille monoparentale | 0,44 | 0,44 |

| Autres types de famille | 0,43 | 0,45 |

| Statut d’immigrant du soutien économique principal | ||

| Immigrant récent | 0,33Note * | 0,34Note * |

| Immigrant établi | 0,39Note * | 0,39Note * |

| Personne née au Canada (réf.) | 0,44 | 0,44 |

| Situation d’activité sur le marché du travail du soutien économique principal | ||

| Employé salarié (réf.) | 0,37 | 0,39 |

| Travailleur autonome | 0,40 | 0,40 |

| Personne inactive sur le marché du travail | 0,54Note * | 0,52Note * |

| Quintile de revenu familial | ||

| Quintile inférieur (réf.) | 0,43 | 0,44 |

| Deuxième quintile | 0,41 | 0,42 |

| Troisième quintile | 0,40 | 0,41 |

| Quatrième quintile | 0,43 | 0,43 |

| Quintile supérieur | 0,46 | 0,44 |

| Budget familial | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,40 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,44Note * |

| Montant du solde des cartes de crédit versé chaque mois | ||

| Montant minimum exigé ou moins que le montant minimum | Note ...: n'ayant pas lieu de figurer | 0,30Note * |

| Plus que le montant minimum exigé, mais moins que le montant total | Note ...: n'ayant pas lieu de figurer | 0,28Note * |

| Montant total (réf.) | Note ...: n'ayant pas lieu de figurer | 0,49 |

| Ne possèdent aucune carte de crédit | Note ...: n'ayant pas lieu de figurer | 0,45 |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,37 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,43 |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,34 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,43Note * |

| Région | ||

| Terre-Neuve-et-Labrador | 0,48 | 0,51Note * |

| Île-du-Prince-Édouard | 0,41 | 0,41 |

| Nouvelle-Écosse | 0,44 | 0,47 |

| Nouveau-Brunswick | 0,43 | 0,45 |

| Québec | 0,39 | 0,37 |

| Montréal | 0,39 | 0,38Note * |

| Québec excluant les RMR de Québec et de Montréal | 0,42 | 0,43 |

| Ottawa | 0,38 | 0,38 |

| Toronto (réf.) | 0,43 | 0,42 |

| Ontario excluant les RMR d’Ottawa et de Toronto | 0,45 | 0,45 |

| Winnipeg | 0,43 | 0,42 |

| Manitoba excluant la RMR de Winnipeg | 0,45 | 0,46 |

| Regina | 0,43 | 0,44 |

| Saskatoon | 0,45 | 0,43 |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 0,51Note * | 0,51Note * |

| Calgary | 0,43 | 0,43 |

| Edmonton | 0,40 | 0,41 |

| Alberta excluant les RMR de Calgary et d’Edmonton | 0,46 | 0,47Note * |

| Vancouver | 0,43 | 0,41 |

| Colombie-Britannique excluant la RMR de Vancouver | 0,38Note * | 0,38Note * |

|

... n'ayant pas lieu de figurer F trop peu fiable pour être publié

|

||

Les couples ayant des enfants étaient moins susceptibles d’avoir entièrement remboursé l’hypothèque de leur maison (0,35) que les personnes seules (0,44)Note . Cela est probablement attribuable au fait qu’ils ont plus de responsabilités financières, compte tenu de la présence d’enfants. Les couples ayant des enfants ont aussi tendance à avoir des maisons plus grandes, lesquelles coûtent plus cher. En revanche, les personnes inactives sur le marché du travail (0,54) étaient plus susceptibles d’avoir entièrement remboursé l’hypothèque de leur maison que les personnes actives sur le marché du travail. Ce résultat n’est pas nécessairement surprenant, puisque le groupe de personnes inactives sur le marché du travail comprend les retraités et les personnes qui continuent souvent de travailler jusqu’à ce que toutes leurs dettes soient rembourséesNote .

Les immigrants récents et établis affichaient une plus faible probabilité d’avoir entièrement remboursé l’hypothèque de leur maison (0,34 et 0,39, respectivement) que les personnes nées au Canada (0,44). Les résultats associés aux variables de comportement financier montrent que la probabilité d’avoir entièrement remboursé l’hypothèque de leur résidence était supérieure chez les personnes qui remboursaient le solde total de leurs cartes de crédit et chez celles qui n’avaient jamais déclaré faillite.

Les résultats n’ont pas révélé beaucoup de variations d’une région à l’autre, car la plupart des probabilités n’étaient pas statistiquement différentes de la région de référence (Toronto). Cependant, les propriétaires d’une résidence à Terre-Neuve-et-Labrador et en Saskatchewan, sauf à Regina ou Saskatoon, étaient plus susceptibles d’avoir entièrement remboursé l’hypothèque de leur résidence que les propriétaires à Toronto. En revanche, les propriétaires d’une résidence à Montréal et en Colombie-Britannique, sauf à Vancouver, étaient moins susceptibles d’avoir entièrement remboursé l’hypothèque de leur résidence.

Il importe aussi d’examiner les variations au fil du temps. De 1999 à 2016, la proportion de familles qui ont entièrement remboursé leur hypothèque est passée de 46 % à 43 %. Ce recul s’est produit dans un contexte de vieillissement de la population. Les gens plus âgés affichent généralement des taux supérieurs, car ces derniers sont plus susceptibles d’avoir entièrement remboursé leur hypothèque. Le vieillissement de la population a ralenti le recul de la proportion de propriétaires qui avaient entièrement remboursé la totalité de leur hypothèque. Si la structure par âge était restée la même qu’en 1999, la baisse de la proportion des familles ayant entièrement remboursé leur dette hypothécaire aurait été significativement plus importante, car celle-ci serait passée de 46 % en 1999 à 36 % en 2016.

De 1999 à 2016, presque tous les groupes ont affiché une baisse de la proportion de propriétaires qui avaient entièrement remboursé leur hypothèque. Cependant, l’ampleur de la baisse variait selon les caractéristiques des familles. Le recul a été relativement important chez les familles dont le soutien économique principal était âgé de 35 à 64 ans — une baisse de 11 à 12 points de pourcentage. Le groupe d’âge le plus jeune, les personnes de 25 à 34 ans, a enregistré une baisse de 4 points de pourcentage (tableau 4).

| 1999 | 2016 | |

|---|---|---|

| pourcentage | ||

| Tous | 46,3 | 42,7Note * |

| Âge du soutien économique principal | ||

| 19 à 24 ans | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| 25 à 34 ans | 13,4 | 9,4Note * |

| 35 à 44 ans | 23,2 | 11,6Note * |

| 45 à 54 ans | 41,3 | 30,4Note * |

| 55 à 64 ans | 66,1 | 54,2Note * |

| 65 ans et plus | 90,1 | 82,1Note * |

| Niveau de scolarité atteint par le soutien économique principal | ||

| Sans diplôme d’études secondaires | 65,3 | 66,7 |

| Diplôme d’études secondaires | 41,0 | 44,7 |

| Certificat ou diplôme postsecondaire non universitaire | 38,7 | 37,8 |

| Diplôme ou certificat universitaire | 39,5 | 38,1 |

| Structure de la famille | ||

| Personne seule | 59,8 | 54,6 |

| Couple sans enfants | 62,9 | 58,3Note * |

| Couple ayant des enfants | 25,8 | 14,2Note * |

| Famille monoparentale | 28,3 | 22,6 |

| Autres types de famille | 57,0 | 42,1Note * |

| Statut d’immigrant du soutien économique principal | ||

| Immigrant récent | 23,1 | 19,3 |

| Immigrant établi | 47,9 | 39,5Note * |

| Personne née au Canada | 46,1 | 44,4 |

| Situation d’activité sur le marché du travail du soutien économique principal | ||

| Employé salarié | 28,9 | 26,4Note * |

| Travailleur autonome | 41,6 | 39,1 |

| Personne inactive sur le marché du travail | 82,6 | 76,2Note * |

| Quintile de revenu familial | ||

| Quintile inférieur | 59,6 | 54,4Note * |

| Deuxième quintile | 49,2 | 43,5Note * |

| Troisième quintile | 42,6 | 36,3Note * |

| Quatrième quintile | 37,7 | 37,5 |

| Quintile supérieur | 42,4 | 41,8 |

| Budget familial | ||

| Oui | 36,9 | 38,1 |

| Non | 53,4 | 46,5Note * |

| Montant du solde des cartes de crédit versé chaque mois | ||

| Montant minimum exigé ou moins que le montant minimum | Note ..: indisponible pour une période de référence précise | 18,3 |

| Plus que le montant minimum exigé, mais moins que le montant total | Note ..: indisponible pour une période de référence précise | 20,1 |

| Montant total | Note ..: indisponible pour une période de référence précise | 52,2 |

| Ne possèdent aucune carte de crédit | Note ..: indisponible pour une période de référence précise | 60,2 |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | ||

| Oui | Note ..: indisponible pour une période de référence précise | 23,0 |

| Non | Note ..: indisponible pour une période de référence précise | 43,0 |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | ||

| Oui | Note ..: indisponible pour une période de référence précise | 25,0 |

| Non | Note ..: indisponible pour une période de référence précise | 44,0 |

| Région | ||

| Terre-Neuve-et-Labrador | 66,8 | 52,8Note * |

| Île-du-Prince-Édouard | 52,6 | 41,7 |

| Nouvelle-Écosse | 52,5 | 51,1 |

| Nouveau-Brunswick | 54,9 | 46,6 |

| Québec | 39,7 | 36,8 |

| Montréal | 43,2 | 36,5 |

| Québec excluant les RMR de Québec et de Montréal | 50,5 | 48,6 |

| Ottawa | 37,3 | 36,9 |

| Toronto | 43,9 | 36,7 |

| Ontario excluant les RMR d’Ottawa et de Toronto | 44,9 | 47,7 |

| Winnipeg | 48,1 | 37,4Note * |

| Manitoba excluant la RMR de Winnipeg | 58,3 | 45,5 |

| Regina | 47,1 | 43,4 |

| Saskatoon | 46,4 | 47,2 |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 66,5 | 53,5Note * |

| Calgary | 35,6 | 36,1 |

| Edmonton | 44,5 | 34,5Note * |

| Alberta excluant les RMR de Calgary et d’Edmonton | 46,8 | 45,9 |

| Vancouver | 40,5 | 40,0 |

| Colombie-Britannique excluant la RMR de Vancouver | 45,0 | 45,8 |

|

.. indisponible pour une période de référence précise F trop peu fiable pour être publié

|

||

Le recul de la proportion de propriétaires d’une résidence qui avaient entièrement remboursé l’hypothèque de leur résidence principale était environ de 5 à 6 points de pourcentage pour les trois quintiles de revenu inférieurs. La proportion de propriétaires ayant entièrement remboursé l’hypothèque de leur résidence n’a pas changé pour les deux quintiles de revenu supérieurs. D’autres groupes ayant affiché une baisse significative de cette proportion sont les couples ayant des enfants (12 points de pourcentage) et les couples sans enfants (5 points de pourcentage), les autres types de famille (15 points de pourcentage), les immigrants établis (8 points de pourcentage), les propriétaires de maison inactifs sur le marché du travail (6 points de pourcentage) et les propriétaires de maison qui ne respectaient pas de budget familial (7 points de pourcentage). À l’échelle régionale, des reculs significatifs ont été enregistrés à Terre-Neuve-et-Labrador (14 points de pourcentage), à Winnipeg (11 points de pourcentage), à Edmonton (10 points de pourcentage) et dans les régions de la Saskatchewan autres que Regina et Saskatoon (13 points de pourcentage).

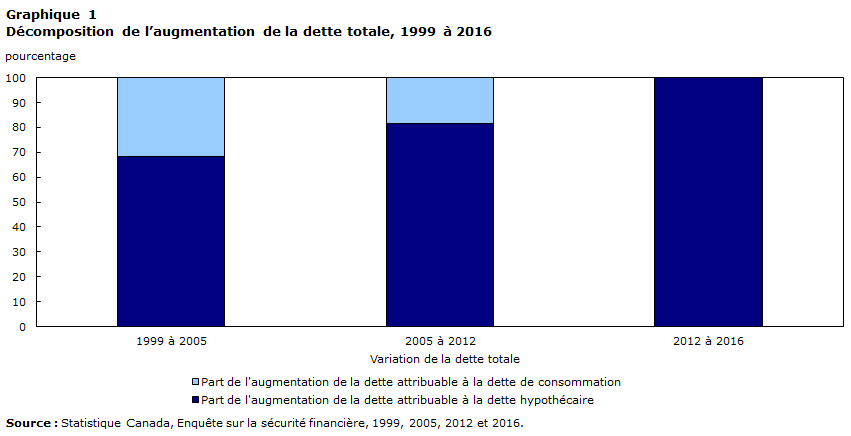

De 2012 à 2016, la hausse de la dette totale était entièrement attribuable à la dette hypothécaire

La dette hypothécaire constitue la majorité de la dette totale d’une famille. En 2016, elle représentait 81 % de la dette totale des familles canadiennes, en hausse par rapport à 77 % en 1999Note . De 1999 à 2016, la dette totale moyenne des familles a plus que doublé, laquelle est passée de 75 300 $ à 162 400 $ en dollars de 2016Note . Au cours de cette période, la dette hypothécaire moyenne a augmenté pour passer de 58 200 $ à 131 100 $, ce qui représente une hausse de 125 %. La dette de consommation a aussi augmenté, mais à un rythme plus lent (17 000 $ à 31 300 $)Note . Par conséquent, la majeure partie de la hausse de la dette totale s’explique par l’augmentation de la dette hypothécaire.

En fait, la dette hypothécaire a compté pour 84 % de la hausse de la dette totale de 1999 à 2016. Il est intéressant de noter que la part de la dette totale qui revient à la dette hypothécaire a contribué de manière plus significative à l’augmentation de la dette totale au cours des dernières années. De 1999 à 2005, 68 % de la hausse de la dette totale était attribuable à la hausse de la dette hypothécaire (graphique 1), puis elle a de nouveau augmenté pour atteindre 82 % de 2005 à 2012, et 100 % de 2012 à 2016. La dette de consommation moyenne est demeurée stable de 2012 à 2016 (31 300 $).

Tableau de données du graphique 1

| Années | Part de l'augmentation de la dette attribuable à la dette hypothécaire | Part de l'augmentation de la dette attribuable à la dette de consommation |

|---|---|---|

| pourcentage | ||

| 1999 à 2005 | 68,4 | 31,6 |

| 2005 à 2012 | 81,6 | 18,4 |

| 2012 à 2016 | 99,9 | 0,1 |

| Source : Statistique Canada, Enquête sur la sécurité financière, 1999, 2005, 2012 et 2016. | ||

La dette hypothécaire sur la résidence principale a doublé de 1999 à 2016

Chez les propriétaires de résidence qui avaient une hypothèque, la dette hypothécaire médiane était de 180 000 $ en 2016 (tableau 5)Note . Comme on pouvait s’y attendre, le niveau d’endettement hypothécaire diminue avec l’âge. La dette hypothécaire médiane des familles dont le soutien économique principal était âgé de 25 à 44 ans était le double de celles dont le soutien économique principal était âgé de 65 ans et plus. Le fait que la dette hypothécaire soit plus élevée au sein du groupe d’âge moyen correspond à la théorie de l’accumulation de l’actif pendant le cycle de vie.

| 1999 | 2016 | Variation, 1999 à 2016 | ||

|---|---|---|---|---|

| en dollars constants de 2016 | en dollars constants de 2016 | pourcentage | ||

| Tous | 91 900 | 180 000 | 88 100 | 96Note * |

| Âge du soutien économique principal | ||||

| 19 à 24 ans | 87 100 | 160 000 | 72 900 | 84 |

| 25 à 34 ans | 116 100 | 213 000 | 96 900 | 83Note * |

| 35 à 44 ans | 96 800 | 200 000 | 103 200 | 107Note * |

| 45 à 54 ans | 78 800 | 174 000 | 95 200 | 121Note * |

| 55 à 64 ans | 67 400 | 130 000 | 62 600 | 93Note * |

| 65 ans et plus | 55 300 | 100 000 | 44 700 | 81Note * |

| Niveau de scolarité atteint par le soutien économique principal | ||||

| Sans diplôme d’études secondaires | 67 700 | 100 000 | 32 300 | 48Note * |

| Diplôme d’études secondaires | 89 800 | 153 600 | 63 800 | 71Note * |

| Certificat ou diplôme postsecondaire non universitaire | 92 600 | 174 000 | 81 400 | 88Note * |

| Diplôme ou certificat universitaire | 110 600 | 210 000 | 99 400 | 90Note * |

| Structure de la famille | ||||

| Personne seule | 80 200 | 135 000 | 54 800 | 68Note * |

| Couple sans enfants | 89 800 | 165 000 | 75 200 | 84Note * |

| Couple ayant des enfants | 96 800 | 205 000 | 108 200 | 112Note * |

| Famille monoparentale | 78 800 | 165 000 | 86 200 | 109Note * |

| Autres types de famille | 92 600 | 170 000 | 77 400 | 84Note * |

| Statut d’immigrant du soutien économique principal | ||||

| Immigrant récent | 172 800 | 293 000 | 120 200 | 70Note * |

| Immigrant établi | 117 500 | 230 000 | 112 500 | 96Note * |

| Personne née au Canada | 87 000 | 158 600 | 71 600 | 82Note * |

| Situation d’activité sur le marché du travail du soutien économique principal | ||||

| Employé salarié | 94 900 | 182 000 | 87 100 | 92Note * |

| Travailleur autonome | 103 700 | 200 000 | 96 300 | 93Note * |

| Personne inactive sur le marché du travail | 58 100 | 110 000 | 51 900 | 89Note * |

| Quintile de revenu familial | ||||

| Quintile inférieur | 69 100 | 145 000 | 75 900 | 110Note * |

| Deuxième quintile | 79 100 | 160 000 | 80 900 | 102Note * |

| Troisième quintile | 96 800 | 180 000 | 83 200 | 86Note * |

| Quatrième quintile | 103 700 | 175 000 | 71 300 | 69Note * |

| Quintile supérieur | 110 800 | 228 000 | 117 200 | 106Note * |

| Budget familial | ||||

| Oui | 92 600 | 180 000 | 87 400 | 94Note * |

| Non | 91 200 | 174 000 | 82 800 | 91Note * |

| Montant du solde des cartes de crédit versé chaque mois | ||||

| Montant minimum exigé ou moins que le montant minimum | Note ..: indisponible pour une période de référence précise | 195 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Plus que le montant minimum exigé, mais moins que le montant total | Note ..: indisponible pour une période de référence précise | 180 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Montant total | Note ..: indisponible pour une période de référence précise | 180 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Ne possèdent aucune carte de crédit | Note ..: indisponible pour une période de référence précise | 112 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | ||||

| Oui | Note ..: indisponible pour une période de référence précise | 135 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Non | Note ..: indisponible pour une période de référence précise | 180 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | ||||

| Oui | Note ..: indisponible pour une période de référence précise | 157 500 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Non | Note ..: indisponible pour une période de référence précise | 180 000 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Région | ||||

| Terre-Neuve-et-Labrador | 55 300 | 121 000 | 65 700 | 119Note * |

| Île-du-Prince-Édouard | 56 700 | 80 700 | 24 000 | 42 |

| Nouvelle-Écosse | 59 400 | 101 500 | 42 100 | 71Note * |

| Nouveau-Brunswick | 48 400 | 89 000 | 40 600 | 84Note * |

| Québec | 71 900 | 150 000 | 78 100 | 109Note * |

| Montréal | 89 800 | 160 000 | 70 200 | 78Note * |

| Québec excluant les RMR de Québec et de Montréal | 55 300 | 103 000 | 47 700 | 86Note * |

| Ottawa | 126 800 | 206 000 | 79 200 | 62Note * |

| Toronto | 143 700 | 280 000 | 136 300 | 95Note * |

| Ontario excluant les RMR d’Ottawa et de Toronto | 96 800 | 145 000 | 48 200 | 50Note * |

| Winnipeg | 69 100 | 170 000 | 100 900 | 146Note * |

| Manitoba excluant la RMR de Winnipeg | 55 300 | 130 000 | 74 700 | 135Note * |

| Regina | 76 000 | 220 000 | 144 000 | 189Note * |

| Saskatoon | 66 300 | 190 000 | 123 700 | 187Note * |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 49 800 | 110 000 | 60 200 | 121Note * |

| Calgary | 118 900 | 260 000 | 141 100 | 119Note * |

| Edmonton | 89 800 | 250 000 | 160 200 | 178Note * |

| Alberta excluant les RMR de Calgary et d’Edmonton | 78 800 | 200 000 | 121 200 | 154Note * |

| Vancouver | 165 900 | 266 000 | 100 100 | 60Note * |

| Colombie-Britannique excluant la RMR de Vancouver | 110 600 | 178 000 | 67 400 | 61Note * |

|

.. indisponible pour une période de référence précise ... n'ayant pas lieu de figurer

|

||||

Les familles dont le soutien économique principal était titulaire d’un diplôme universitaire avaient une dette hypothécaire plus de deux fois supérieure à celle des familles dont le soutien économique principal n’avait pas terminé ses études secondaires. Les personnes ayant des études universitaires gagnent habituellement un revenu supérieur, ce qui leur permet d’avoir un meilleur accès au crédit.

La dette hypothécaire variait également selon la répartition des revenus. Le niveau d’endettement hypothécaire médian des familles se situant dans le quintile de revenu supérieur était de 228 000 $, comparativement à 145 000 $ chez les familles se situant dans le quintile inférieur. La dette hypothécaire était plus élevée chez les immigrants récents et établis (293 000 $ et 230 000 $, respectivement) que chez les personnes nées au Canada (158 600 $). Parmi les types de famille, les couples ayant des enfants (205 000 $) avaient le plus de dettes hypothécaires, et les personnes seules (135 000 $) en avaient le moins.

Les propriétaires d’une résidence qui n’avaient pas contracté de prêt sur salaire au cours des trois années précédentes et ceux qui n’avaient jamais déclaré faillite ou fait de proposition formelle ou d’arrangements financiers informels avec des créanciers affichaient des niveaux d’endettement hypothécaire supérieurs, ce qui reflète une meilleure capacité d’obtenir du crédit.

À l’échelle régionale, les familles vivant à Toronto (280 000 $), à Vancouver (266 000 $), à Calgary (260 000 $) et à Edmonton (250 000 $) affichaient les niveaux d’endettement hypothécaire médians les plus élevés. Ces marchés sont parmi les plus coûteux au pays. Les propriétaires vivant au Nouveau-Brunswick (89 000 $) et à l’Île-du-Prince-Édouard (80 700 $), où les prix du logement sont plus bas, affichaient la dette hypothécaire médiane la plus faible.

De 1999 à 2016, la dette hypothécaire a doublé pour passer de 91 900 $ à 180 000 $ en dollars de 2016. Cela n’est pas surprenant, compte tenu du fait que les prix des logements ont presque doublé au Canada de 2005 à 2016. La dette hypothécaire a augmenté de manière significative dans tous les groupes, mais des différences ont été observées d’un groupe à l’autre. Parmi tous les groupes d’âge, les familles dont le soutien économique principal était âgé de 45 à 54 ans ont enregistré la hausse en pourcentage la plus importante de la dette hypothécaire (121 %, ou 95 200 $), suivies de celles dont le soutien économique principal était âgé de 35 à 44 ans (107 %, ou 103 200 $).

La dette hypothécaire médiane a plus que doublé chez les familles des deux quintiles de revenu inférieurs et chez les familles du quintile de revenu supérieur. Des hausses relativement importantes de la dette hypothécaire ont aussi été observées chez les couples ayant des enfants (112 %, ou 108 200 $) et les familles monoparentales (109 %, ou 86 200 $). Les propriétaires vivant dans les Prairies ont affiché les hausses en pourcentage les plus marquées, et les propriétaires vivant à l’Île-du-Prince-Édouard ont été les seuls à ne pas enregistrer de hausse significative de la dette hypothécaire médiane au cours de cette période.

Près des trois quarts des familles avaient une hypothèque à taux fixe en 2016

Compte tenu de l’importance relative plus élevée de la dette hypothécaire chez les familles canadiennes, il est aussi important d’examiner la façon dont les Canadiens financent cette dette. Pour la première fois, l’ESF de 2016 a permis de recueillir des renseignements sur le type de taux hypothécaire sélectionné par les Canadiens sur leur résidence principale : taux hypothécaire fixe, taux hypothécaire variable ou combinaison des deux.

Les propriétaires d’une résidence peuvent décider de choisir un taux variable pour profiter d’un taux d’intérêt plus bas (et donc de paiements d’hypothèque moins élevés), même si cela signifie qu’ils s’exposent à un risque plus élevé que le taux augmente dans un proche avenir. D’autres peuvent choisir un taux fixe, car ils sont plus averses au risque. Ces choix dépendent de l’écart entre le taux fixe et le taux variable, et du type de produits hypothécaires offerts par les institutions financières pour différentes périodes d’amortissement. L’ESF n’a pas recueilli de données sur les raisons qui ont poussé les répondants à choisir un taux variable, un taux fixe ou une combinaison des deux. Par conséquent, la section ci-dessous se limite à une analyse des types de taux hypothécaires selon les caractéristiques des familles.

Au Canada, la majorité des propriétaires d’une résidence ayant une hypothèque ont un taux hypothécaire fixeNote . Environ 74 % avaient un taux hypothécaire fixe, tandis que 21 % avaient un taux variable, et 5 % avaient une combinaison des deux (tableau 6)Note . Les familles du groupe d’âge le plus jeune (19 à 24 ans) étaient les moins susceptibles d’avoir un taux hypothécaire fixe (63 %)Note . Les familles des groupes d’âge de 25 à 34 ans (80 %) et de 65 ans et plus (79 %) étaient les plus susceptibles d’avoir un taux hypothécaire fixe. Parmi les groupes d’âge restants, environ 72 % avaient un taux hypothécaire fixe.

| Fixe | Variable | Combinaison | |

|---|---|---|---|

| pourcentage | |||

| Tous | 74,2 | 20,9 | 4,9 |

| Âge du soutien économique principal | |||

| 19 à 24 ans | 62,5 | 32,8Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| 25 à 34 ans | 80,2 | 17,2 | 2,6Note E: à utiliser avec prudence |

| 35 à 44 ans | 72,4 | 22,0 | 5,6 |

| 45 à 54 ans | 72,2 | 22,3 | 5,5 |

| 55 à 64 ans | 73,0 | 21,6 | 5,4 |

| 65 ans et plus | 78,5 | 17,3 | 4,2Note E: à utiliser avec prudence |

| Niveau de scolarité atteint par le soutien économique principal | |||

| Sans diplôme d’études secondaires | 73,9 | 20,6 | 5,6Note E: à utiliser avec prudence |

| Diplôme d’études secondaires | 76,8 | 18,6 | 4,6Note E: à utiliser avec prudence |

| Certificat ou diplôme postsecondaire non universitaire | 75,2 | 19,7 | 5,2 |

| Grade ou certificat universitaire | 71,8 | 23,7 | 4,5 |

| Structure de la famille | |||

| Personne seule | 81,0 | 15,0 | 4,0Note E: à utiliser avec prudence |

| Couple sans enfants | 76,2 | 19,2 | 4,6 |

| Couple ayant des enfants | 72,0 | 22,8 | 5,1 |

| Famille monoparentale | 75,8 | 19,9 | Note F: trop peu fiable pour être publié |

| Autres types de famille | 69,6 | 24,9 | 5,5 |

| Statut d’immigrant du soutien économique principal | |||

| Immigrant récent | 84,3 | 12,2Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Immigrant établi | 69,3 | 27,5 | 3,1Note E: à utiliser avec prudence |

| Personne née au Canada | 75,5 | 19,0 | 5,5 |

| Situation d’activité sur le marché du travail | |||

| Employé salarié | 74,7 | 20,5 | 4,8 |

| Travailleur autonome | 65,3 | 28,3 | 6,4Note E: à utiliser avec prudence |

| Personne inactive sur le marché du travail | 79,5 | 17,1 | 3,3Note E: à utiliser avec prudence |

| Quintile de revenu familial | |||

| Quintile inférieur | 75,2 | 20,5 | 4,3Note E: à utiliser avec prudence |

| Deuxième quintile | 77,7 | 18,1 | 4,2Note E: à utiliser avec prudence |

| Troisième quintile | 77,5 | 17,5 | 5,1Note E: à utiliser avec prudence |

| Quatrième quintile | 70,3 | 24,7 | 5,0 |

| Quintile supérieur | 70,6 | 23,7 | 5,7 |

| Dette hypothécaire active | |||

| 100 000 $ et moins | 74,4 | 20,0 | 5,6 |

| 100 001 $ à 200 000 $ | 75,1 | 20,1 | 4,9 |

| 200 001 $ à 300 000 $ | 74,6 | 20,5 | 4,9Note E: à utiliser avec prudence |

| 300 001 $ à 400 000 $ | 74,0 | 23,1 | 2,9Note E: à utiliser avec prudence |

| Plus de 400 000 $ | 70,2 | 25,1 | 4,7Note E: à utiliser avec prudence |

| Nombre d’années qu’il reste pour rembourser entièrement l’hypothèque | |||

| 0 à 5 ans | 73,7 | 20,9 | 5,4Note E: à utiliser avec prudence |

| 6 à 10 ans | 68,2 | 26,0 | 5,8 |

| 11 à 15 ans | 74,1 | 21,1 | 4,7Note E: à utiliser avec prudence |

| 16 à 20 ans | 73,5 | 21,7 | 4,8 |

| 21 à 25 ans | 78,9 | 17,3 | 3,8Note E: à utiliser avec prudence |

| Plus de 25 ans | 82,6 | 13,2Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Budget familial | |||

| Oui | 75,8 | 19,7 | 4,5 |

| Non | 72,7 | 22,1 | 5,2 |

| Montant du solde des cartes de crédit versé chaque mois | |||

| Montant minimum exigé ou moins que le montant minimum | 78,7 | 15,3Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Plus que le montant minimum exigé, mais moins que le montant total | 76,3 | 19,5 | 4,2 |

| Montant total | 71,7 | 23,2 | 5,1 |

| Ne possèdent aucune carte de crédit | 86,8 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | |||

| Oui | 80,4 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Non | 74,1 | 21,1 | 4,7 |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | |||

| Oui | 79,4 | 16,7 | Note F: trop peu fiable pour être publié |

| Non | 73,7 | 21,3 | 5,0 |

| Région | |||

| Terre-Neuve-et-Labrador | 85,0 | 12,7Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Île-du-Prince-Édouard | 87,2 | 12,2Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Nouvelle-Écosse | 76,1 | 20,3Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Nouveau-Brunswick | 79,6 | 16,3Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Québec | 69,0 | 20,5Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Montréal | 73,5 | 22,0 | 4,5Note E: à utiliser avec prudence |

| Québec excluant les RMR de Québec et de Montréal | 63,0 | 25,3 | 11,7Note E: à utiliser avec prudence |

| Ottawa | 62,5 | 26,9Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Toronto | 67,7 | 29,7 | 2,7Note E: à utiliser avec prudence |

| Ontario excluant les RMR d’Ottawa et de Toronto | 81,1 | 14,9 | 4,0Note E: à utiliser avec prudence |

| Winnipeg | 77,7 | 21,1Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Manitoba excluant la RMR de Winnipeg | 73,0 | 18,0Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Regina | 87,0 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Saskatoon | 83,7 | Note F: trop peu fiable pour être publié | Note F: trop peu fiable pour être publié |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 80,2 | 12,7Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Calgary | 79,4 | 16,3Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Edmonton | 81,8 | 17,2Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Alberta excluant les RMR de Calgary et d’Edmonton | 88,3 | 9,0Note E: à utiliser avec prudence | Note F: trop peu fiable pour être publié |

| Vancouver | 64,8 | 29,6 | 5,6Note E: à utiliser avec prudence |

| Colombie-Britannique excluant la RMR de Vancouver | 79,2 | 17,7 | Note F: trop peu fiable pour être publié |

|

E à utiliser avec prudence F trop peu fiable pour être publié Source : Statistique Canada, Enquête sur la sécurité financière, 2016. |

|||

Les propriétaires n’ayant plus que quelques années avant le remboursement de leur hypothèque étaient moins susceptibles d’avoir un taux fixe que ceux dont la période d’amortissement restante était plus longue. Chez les personnes ayant déclaré avoir besoin d’au moins 25 ans pour rembourser entièrement leur hypothèque, 83 % avaient un taux fixe, comparativement à 68 % chez celles à qui il restait de 6 à 10 ans à payer, et à 74 % chez celles à qui il restait de 0 à 5 ans à payer.

Un modèle a été estimé pour examiner les caractéristiques des familles qui étaient plus (ou moins) susceptibles de choisir un taux hypothécaire fixe plutôt qu’un taux hypothécaire variableNote . Cette analyse ne vise pas à estimer un modèle pour les choix d’hypothèque, mais à savoir quels types de familles sont susceptibles d’avoir un type particulier de taux hypothécaire.

Les résultats selon l’âge révèlent que les familles plus jeunes (19 à 24 ans) étaient moins susceptibles que les familles dont le soutien économique principal était âgé de 25 à 34 ans d’avoir un taux hypothécaire fixe, mais les différences entre les autres groupes d’âge étaient statistiquement non significatives (tableau 7). Les couples ayant des enfants (avec une probabilité prédite de 0,72) et les autres types de famille (0,71) étaient moins susceptibles d’avoir un taux fixe que les personnes seules (0,80).

| Modèle 1 | Modèle 2 | |

|---|---|---|

| probabilité prédite | ||

| Âge du soutien économique principal | ||

| 19 à 24 ans | 0,58Note * | 0,58Note * |

| 25 à 34 ans (réf.) | 0,78 | 0,78 |

| 35 à 44 ans | 0,73 | 0,73Note * |

| 45 à 54 ans | 0,75 | 0,74 |

| 55 à 64 ans | 0,73 | 0,73 |

| 65 ans et plus | 0,74 | 0,74 |

| Niveau de scolarité atteint par le soutien économique principal | ||

| Sans diplôme d’études secondaires (réf.) | 0,72 | 0,72 |

| Diplôme d’études secondaires | 0,75 | 0,75 |

| Certificat ou diplôme postsecondaire non universitaire | 0,75 | 0,74 |

| Grade ou certificat universitaire | 0,74 | 0,74 |

| Structure de la famille | ||

| Personne seule (réf.) | 0,80 | 0,80 |

| Couple sans enfants | 0,76 | 0,76 |

| Couple ayant des enfants | 0,72Note * | 0,72Note * |

| Famille monoparentale | 0,75 | 0,75 |

| Autres types de famille | 0,71Note * | 0,71Note * |

| Statut d’immigrant du soutien économique principal | ||

| Immigrant récent | 0,83 | 0,83 |

| Immigrant établi | 0,71 | 0,72 |

| Personne née au Canada (réf.) | 0,75 | 0,75 |

| Situation d’activité sur le marché du travail du soutien économique principal | ||

| Employé salarié (réf.) | 0,75 | 0,75 |

| Travailleur autonome | 0,67Note * | 0,67Note * |

| Personne inactive sur le marché du travail | 0,78 | 0,78 |

| Quintile de revenu familial | ||

| Quintile inférieur (réf.) | 0,76 | 0,75 |

| Deuxième quintile | 0,78 | 0,78 |

| Troisième quintile | 0,77 | 0,77 |

| Quatrième quintile | 0,70Note * | 0,70Note * |

| Quintile supérieur | 0,70Note * | 0,71 |

| Dette hypothécaire active | ||

| 100 000 $ et moins (réf.) | 0,74 | 0,75 |

| 100 001$ à 200 000$ | 0,75 | 0,75 |

| 200 001$ à 300 000$ | 0,74 | 0,74 |

| 300 001$ à 400 000$ | 0,74 | 0,73 |

| Plus de 400 000 $ | 0,73 | 0,73 |

| Nombre d’années qu’il reste pour rembourser entièrement l’hypothèque | ||

| 0 à 5 ans | 0,75Note * | 0,76Note * |

| 6 à 10 ans (réf.) | 0,69 | 0,69 |

| 11 à 15 ans | 0,74 | 0,74 |

| 16 à 20 ans | 0,73 | 0,73 |

| 21 à 25 ans | 0,78Note * | 0,78Note * |

| Plus de 25 ans | 0,83Note * | 0,83Note * |

| Budget familial | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,76 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,73Note * |

| Montant du solde des cartes de crédit versé chaque mois | ||

| Montant minimum exigé ou moins que le montant minimum | Note ...: n'ayant pas lieu de figurer | 0,78 |

| Plus que le montant minimum exigé, mais moins que le montant total | Note ...: n'ayant pas lieu de figurer | 0,76 |

| Montant total (réf.) | Note ...: n'ayant pas lieu de figurer | 0,73 |

| Ne possèdent aucune carte de crédit | Note ...: n'ayant pas lieu de figurer | 0,82 |

| Quelqu’un dans la famille a contracté un prêt sur salaire au cours des trois années précédentes | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,74 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,74 |

| Quelqu’un dans la famille a déjà déclaré faillite ou fait une proposition formelle ou des arrangements financiers informels avec des créanciers | ||

| Oui (réf.) | Note ...: n'ayant pas lieu de figurer | 0,76 |

| Non | Note ...: n'ayant pas lieu de figurer | 0,74 |

| Région | ||

| Terre-Neuve-et-Labrador | 0,85 | 0,84 |

| Île-du-Prince-Édouard | 0,87Note * | 0,86Note * |

| Nouvelle-Écosse | 0,75 | 0,75 |

| Nouveau-Brunswick | 0,79 | 0,78 |

| Québec | 0,69 | 0,69 |

| Montréal | 0,72 | 0,72 |

| Québec excluant les RMR de Québec et de Montréal | 0,61Note * | 0,60Note * |

| Ottawa | 0,64 | 0,64 |

| Toronto (réf.) | 0,70 | 0,71 |

| Ontario excluant les RMR d’Ottawa et de Toronto | 0,81Note * | 0,80Note * |

| Winnipeg | 0,77 | 0,77 |

| Manitoba excluant la RMR de Winnipeg | 0,72 | 0,72 |

| Regina | 0,87Note * | 0,87Note * |

| Saskatoon | 0,83 | 0,83 |

| Saskatchewan excluant les RMR de Regina et de Saskatoon | 0,80 | 0,80 |

| Calgary | 0,81Note * | 0,81Note * |

| Edmonton | 0,82Note * | 0,82Note * |

| Alberta excluant les RMR de Calgary et d’Edmonton | 0,88Note * | 0,88Note * |

| Vancouver | 0,65 | 0,66 |

| Colombie-Britannique excluant la RMR de Vancouver | 0,79Note * | 0,79Note * |

... n'ayant pas lieu de figurer

|

||

Les familles des quatrième et cinquième quintiles de revenu étaient moins susceptibles d’avoir une hypothèque à taux fixe que celles du quintile inférieur. De plus, les familles dont le soutien économique principal travaillait à son compte étaient moins susceptibles d’avoir un taux fixe que les familles dont le soutien économique principal était un employé salarié.

Alors qu’aucun lien n’a été établi entre le montant de la dette hypothécaire impayée et le type de taux hypothécaire, il en est autrement de la période d’amortissementNote . Comparativement aux personnes qui rembourseront le solde total de leur hypothèque d’ici 6 à 10 ans (0,69), les propriétaires qui la rembourseront d’ici 0 à 5 ans (0,75), 21 à 25 ans (0,78) et plus de 25 ans (0,83) étaient plus susceptibles d’avoir une hypothèque à taux fixeNote . Les résultats pour les propriétaires qui rembourseront leur hypothèque d’ici 11 à 20 ans étaient statistiquement non significatifs. Puisqu’une plus grande partie du paiement de l’hypothèque va au capital, les familles qui rembourseront leur hypothèque d’ici quelques années seulement pourraient être tentées de stabiliser leurs paiements au cours des dernières années de leur période d’amortissement; elles pourraient aussi profiter de taux fixes avantageux offerts par les prêteurs. À l’inverse, les personnes ayant de longues périodes d’amortissement pourraient vouloir opter pour plus de stabilité, compte tenu qu’il leur reste beaucoup de temps avant de rembourser la totalité de leur hypothèque.

Enfin, lorsque les variables de comportement financier sont intégrées au modèle, les résultats ont démontré que les familles qui respectaient un budget familial étaient plus susceptibles de choisir un taux fixe, ce qui reflète possiblement le fait que celles qui ont un budget préfèrent la certitude qu’apportent les paiements fixes effectués sur une période de temps.

Conclusion

Même si les taux d’accession à la propriété sont demeurés relativement constants au Canada, la dette a augmenté au cours des dernières années. De 2012 à 2016, la dette hypothécaire a été à l’origine de la totalité de la hausse de la dette des familles canadiennes. En 2016, la dette hypothécaire représentait 81 % de la dette totale des familles canadiennes. L’augmentation de la dette hypothécaire a de nombreuses répercussions sur le marché du logement au Canada.

Tout d’abord, l’augmentation de la dette hypothécaire laisse croire que les Canadiens auront besoin de plus de temps pour rembourser leur hypothèque. De 1999 à 2016, la proportion de Canadiens ayant entièrement remboursé leur hypothèque est passée de 46 % à 43 %. Sans le phénomène de vieillissement de la population, la baisse aurait été encore plus prononcée. Cela est attribuable au fait que les personnes plus âgées sont habituellement plus susceptibles d’avoir entièrement remboursé leur hypothèque que les personnes plus jeunes.

Ensuite, les résultats laissent croire que même si la dette hypothécaire a augmenté dans presque tous les groupes démographiques, l’ampleur de cette hausse n’a pas été la même pour tous les groupes. Plus précisément, la dette hypothécaire était plus élevée chez les couples ayant des enfants, les propriétaires de 25 à 44 ans, les propriétaires ayant un niveau de scolarité plus élevé et les familles qui gagnent un revenu supérieur. Ces groupes ont aussi enregistré la hausse la plus importante de la dette hypothécaire de 1999 à 2016. Toutefois, la dette a aussi augmenté de façon marquée chez certains groupes vulnérables, notamment les parents seuls et les immigrants récents.

L’augmentation de la dette hypothécaire laisse aussi supposer que les choix financiers des Canadiens au sujet du type de taux hypothécaire sont importants. En 2016, les trois quarts des Canadiens ont financé leurs hypothèques par le biais de prêts à taux fixe, certains types de familles étant particulièrement plus susceptibles de choisir un taux fixe, y compris les Canadiens plus âgés, les propriétaires se situant dans les quintiles de revenu inférieurs et les propriétaires ayant une période d’amortissement plus longue.

Enfin, les résultats laissent croire qu’il existe certaines variations importantes à l’échelle régionale sur le plan de l’accession à la propriété, de la dette hypothécaire et du type de taux hypothécaire. Ces différences peuvent être liées aux variations de prix, aux conditions économiques régionales, aux différences dans les conditions de logement et aux différences dans les préférences et les choix locaux. De plus amples recherches seront nécessaires afin de mieux comprendre les différences à l’échelle régionale sur le plan de la dette hypothécaire, de l’accession à la propriété et du type de taux hypothécaire.

Sharanjit Uppal est un chercheur principal de Regards sur la société canadienne à Statistique Canada.

Début de l'encadré 1

Sources de données

Les données de l’Enquête sur la sécurité financière (ESF) de 1999, 2005, 2012 et 2016 ont été utilisées dans le cadre de la présente étude. L’ESF est une enquête à participation volontaire qui permet de recueillir des renseignements sur les actifs, les dettes, l’emploi, le revenu et le niveau de scolarité auprès d’un échantillon de familles canadiennes. Des renseignements sont recueillis sur la valeur de l’ensemble des principaux actifs financiers et non financiers, ainsi que sur les sommes dues à l’égard des prêts hypothécaires, des véhicules, des cartes de crédit, des prêts étudiants et d’autres dettes.

L’ESF porte sur la population vivant dans les 10 provinces du Canada. Les personnes suivantes sont exclues de l’enquête : les personnes vivant dans des réserves et d’autres établissements autochtones dans les provinces, les représentants officiels de pays étrangers vivant au Canada ainsi que leur famille, les membres de communautés religieuses et d’autres communautés, les membres des Forces canadiennes vivant dans des camps ou des bases militaires, les personnes qui vivent à temps plein dans des établissements (p. ex. les détenus des pénitenciers et les malades chroniques vivant dans les hôpitaux et dans les établissements de soins infirmiers).

Dans la présente étude, les caractéristiques individuelles, comme l’âge et le niveau de scolarité, reflètent celles de la personne fournissant le soutien économique principal dans la famille.

Définitions

La famille désigne la famille économique, définie comme deux personnes et plus vivant dans le même logement et étant apparentées par le sang, le mariage ou l’adoption, ou vivant en union libre, et comme des célibataires vivant seuls ou avec d’autres personnes non apparentées.

La dette totale désigne la dette totale de la famille et comprend la dette hypothécaire sur la résidence principale et sur tous les autres biens immobiliers (au Canada et à l’étranger), ainsi que la dette de consommation.

La dette hypothécaire fait référence à la dette des familles sur leur résidence principale et sur tous les autres biens immobiliers (au Canada et à l’étranger).

La dette de consommation comprend les soldes de cartes de crédit, les soldes des marges de crédit personnelles et hypothécaires, ainsi que les emprunts garantis et non garantis contractés auprès de banques et d’autres institutions (y compris les prêts automobiles) et les autres factures impayées.

Les quintiles de revenu sont fondés sur le revenu total de la famille économique avant impôt corrigé pour tenir compte de la taille de la famille (c.-à-d. divisé par la racine carrée de la taille de la famille).

Fin de l'encadré 1

Début de l'encadré 2

En 2016, environ 7 % de l’ensemble des familles canadiennes avaient une dette hypothécaire sur des propriétés autres que leur résidence principale (graphique 2)Note . Parmi ces familles, la dette médiane associée à ces autres hypothèques était de 183 000 $. Certains types de familles étaient plus susceptibles de se retrouver dans cette catégorie. Environ 17 % des travailleurs autonomes et 14 % des familles du quintile de revenu supérieur avaient une autre dette hypothécaire. Dans les autres groupes qui étaient plus susceptibles d’avoir une telle dette, on retrouvait les familles dont le soutien économique principal était âgé de 45 à 64 ans (10 %), avait un grade universitaire (9 %), était immigrant établi (9 %), appartenait à d’autres types de famille (11 %) ou était résident de l’Alberta (10 %).

Tableau de données du graphique 2

| 2016 | |

|---|---|

| proportion (%) | |

| Province de résidence : Alberta | 10,0 |

| Quintile de revenu supérieur | 14,4 |

| Travailleur autonome | 16,7 |

| Immigrant établi | 9,1 |

| Autre type de famille | 10,7 |

| Grade universitaire | 9,4 |

| 45 à 64 ans | 9,8 |

| Ensemble des familles | 6,9 |

| Source : Statistique Canada, Enquête sur la sécurité financière, 2016. | |

Fin de l'encadré 2

- Date de modification :