StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur Les répercussions de la pandémie sur la solvabilité des entreprises, troisième trimestre de 2020

StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur Les répercussions de la pandémie sur la solvabilité des entreprises, troisième trimestre de 2020

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Text begins

La pandémie de COVID-19 a posé d’importants défis relatifs à l’économie canadienne et à la situation financière des entreprises. Au deuxième trimestre de 2020, le produit intérieur brut réel a connu la baisse la plus marquée (-11,3 %) depuis la première collecte des données trimestrielles en 1961. Au cours de la même période, les entreprises ont déclaré des diminutions des bénéfices nets avant impôts (-8,6 %) et des revenus d’exploitation (-13,1 %), selon les données du Relevé trimestriel des états financiers (RTEF).

Le présent article porte sur les changements dans le nombre d’entreprises qui ont déposé un dossier en vertu de la Loi sur la faillite et l’insolvabilité et de la Loi sur les arrangements avec les créanciers des compagnies de 2006 au troisième trimestre de 2020. L’analyse met en évidence le nombre d’entreprises qui demandent la protection contre les créanciers, ainsi que la situation financière de ces entreprises avant le début de la pandémie.

La Loi sur la faillite et l’insolvabilité (LFI) réglemente la faillite et l’insolvabilité au Canada. Elle régit les faillites, les propositions de consommateurs et d’entreprises et les mises sous séquestre au Canada. Le Bureau du surintendant des faillites est chargé de veiller à ce que les faillites soient administrées de manière équitable et ordonnée.

Les entreprises qui déposent un dossier en vertu de la LFI ne déclarent pas nécessairement faillite. Elles peuvent déposer une proposition en vertu de la Loi, ce qui peut entraîner la restructuration de leur dette si un accord est conclu avec ses créanciers. Lorsqu’aucune entente ne peut être conclue entre une entreprise et ses créanciers, une procédure de faillite est engagée. Une faillite en vertu de la LFI est conçue pour fournir un soutien financier aux entreprises qui ont un niveau d’endettement énorme, ce qui met fin aux mesures judiciaires des créanciersNote 1.

La Loi sur la faillite et l’insolvabilité n’est pas la seule loi à réglementer les faillites au Canada. Il y a aussi la Loi sur les arrangements avec les créanciers des compagnies (LACC), qui permet aux entreprises en difficulté financière de restructurer leurs affaires. La LACC s’applique uniquement aux grandes entreprises, car, pour être admissibles, elles doivent avoir une dette de plus de 5 millions de dollars envers leurs créditeurs en vertu de la Loi.

La portée du présent article porte sur le dépôt d’un dossier d’insolvabilité en vertu des deux lois; la LFI et la LACC. Dans le cadre de cette étude, il n’y a pas de distinction entre une entreprise qui dépose une demande de faillite ou une proposition; elles sont toutes deux traitées comme des cas d’insolvabilité.

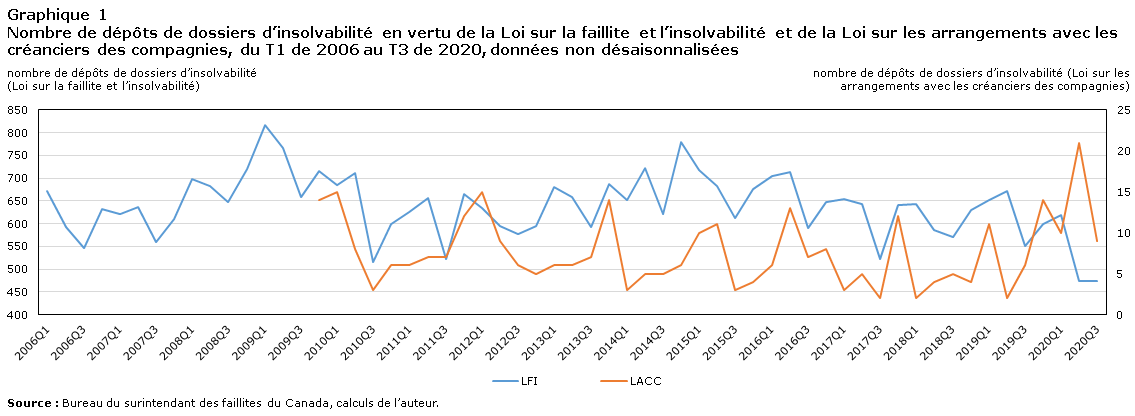

Historiquement, les dépôts d’un dossier d’insolvabilité augmentent en période de ralentissement économique

La crise financière de 2008Note 2 a eu une incidence immédiate sur le nombre de dépôts faits en vertu de la LFI au Canada. Les dépôts en vertu de la LFI ont augmenté de 11,3 % par rapport au troisième trimestre de 2008 pour s’établir à 721 au quatrième trimestre, et ils ont atteint un sommet de 816 au premier trimestre de 2009.

L’effondrement des cours du pétrole de 2014 a également eu des répercussions économiques majeures sur l’économie canadienne. Le prix du pétrole (Western Canadian Select) a reculé pour passer de 83 $ US en juillet 2014 à 37 $ US en février 2015, ce qui a sérieusement touché les entreprises de l’industrie de l’extraction de pétrole et de gaz et activités de soutien. Cette réalité se reflète dans le nombre de demandes déposées en vertu de la LFI, qui ont augmenté d’un quart (+25,2 %) par rapport au troisième trimestre pour atteindre 779 au quatrième trimestre de 2014.

Le nombre de demandes déposées en vertu de la LACC (grandes entreprises) a également augmenté au cours de cette périodeNote 3. Le dépôt de dossiers a doublé, passant de 5 au troisième trimestre de 2014 à 11 au deuxième trimestre de 2015, lorsque 3 sociétés de l’industrie de l’extraction de pétrole et de gaz et activités de soutien ont fait une demande d’insolvabilité.

Tableau de données du graphique 1

| LFI | LACC | |

|---|---|---|

| nombre de dépôts de dossiers d’insolvabilité | ||

| 2006Q1 | 672 | Note ..: indisponible pour une période de référence précise |

| 2006Q2 | 592 | Note ..: indisponible pour une période de référence précise |

| 2006Q3 | 547 | Note ..: indisponible pour une période de référence précise |

| 2006Q4 | 633 | Note ..: indisponible pour une période de référence précise |

| 2007Q1 | 621 | Note ..: indisponible pour une période de référence précise |

| 2007Q2 | 637 | Note ..: indisponible pour une période de référence précise |

| 2007Q3 | 560 | Note ..: indisponible pour une période de référence précise |

| 2007Q4 | 609 | Note ..: indisponible pour une période de référence précise |

| 2008Q1 | 697 | Note ..: indisponible pour une période de référence précise |

| 2008Q2 | 682 | Note ..: indisponible pour une période de référence précise |

| 2008Q3 | 648 | Note ..: indisponible pour une période de référence précise |

| 2008Q4 | 721 | Note ..: indisponible pour une période de référence précise |

| 2009Q1 | 816 | Note ..: indisponible pour une période de référence précise |

| 2009Q2 | 767 | Note ..: indisponible pour une période de référence précise |

| 2009Q3 | 658 | Note ..: indisponible pour une période de référence précise |

| 2009Q4 | 716 | 14 |

| 2010Q1 | 684 | 15 |

| 2010Q2 | 712 | 8 |

| 2010Q3 | 516 | 3 |

| 2010Q4 | 598 | 6 |

| 2011Q1 | 626 | 6 |

| 2011Q2 | 657 | 7 |

| 2011Q3 | 522 | 7 |

| 2011Q4 | 666 | 12 |

| 2012Q1 | 634 | 15 |

| 2012Q2 | 595 | 9 |

| 2012Q3 | 576 | 6 |

| 2012Q4 | 595 | 5 |

| 2013Q1 | 681 | 6 |

| 2013Q2 | 658 | 6 |

| 2013Q3 | 592 | 7 |

| 2013Q4 | 687 | 14 |

| 2014Q1 | 652 | 3 |

| 2014Q2 | 722 | 5 |

| 2014Q3 | 622 | 5 |

| 2014Q4 | 779 | 6 |

| 2015Q1 | 718 | 10 |

| 2015Q2 | 683 | 11 |

| 2015Q3 | 613 | 3 |

| 2015Q4 | 676 | 4 |

| 2016Q1 | 705 | 6 |

| 2016Q2 | 713 | 13 |

| 2016Q3 | 591 | 7 |

| 2016Q4 | 647 | 8 |

| 2017Q1 | 654 | 3 |

| 2017Q2 | 642 | 5 |

| 2017Q3 | 523 | 2 |

| 2017Q4 | 640 | 12 |

| 2018Q1 | 642 | 2 |

| 2018Q2 | 586 | 4 |

| 2018Q3 | 570 | 5 |

| 2018Q4 | 630 | 4 |

| 2019Q1 | 651 | 11 |

| 2019Q2 | 671 | 2 |

| 2019Q3 | 550 | 6 |

| 2019Q4 | 600 | 14 |

| 2020Q1 | 618 | 10 |

| 2020Q2 | 474 | 21 |

| 2020Q3 | 474 | 9 |

| Source : Bureau du surintendant des faillites du Canada, calculs de l’auteur. | ||

Les dépôts de dossiers d’insolvabilité en vertu de la LFI diminuent depuis le début de la pandémie, tandis que les dépôts de dossiers en vertu de la LACC augmentent

Le nombre de dépôts de dossiers en vertu de la LFI a diminué de près d’un quart (-23,3 %) par rapport au premier trimestre de 2020, pour s’établir à 474 au deuxième trimestre (graphique 1) et a diminué de 29,4 % par rapport au même trimestre de l’année précédente. Au troisième trimestre de 2020, le nombre de dépôts de dossiers est demeuré stable à 474 et est en baisse de 13,8 % d’une année à l’autre.

Ce recul des cas d’insolvabilité pendant la crise de COVID-19 pourrait s’expliquer en partie par les programmes gouvernementauxNote 4 visant à soutenir les entreprises et à les aider à rester à flot pendant cette période difficile. Cette situation pourrait laisser entendre que les entreprises attendent de voir si le gouvernement offrira davantage d’aide avant de présenter une demande d’insolvabilité. Les faibles coûts d’emprunt pour les entreprisesNote 5 pourraient également expliquer en partie cette baisse des dépôts de dossiers d’insolvabilité.

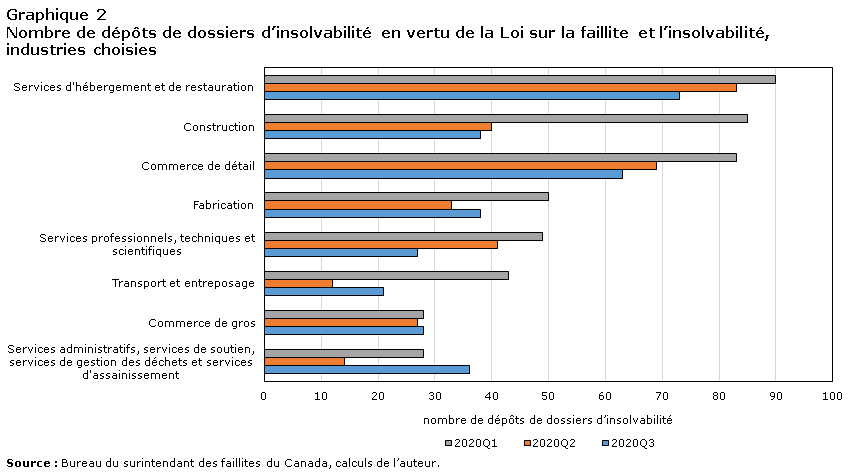

Les dépôts de dossiers d’insolvabilité ont reculé dans la plupart des industries (graphique 2) au deuxième trimestre, l’industrie de la construction venant en tête (-32,1 % ou -45). Selon l’Enquête sur le Compte d’affaires d’urgence du Canada, l’industrie de la construction a obtenu le plus grand nombre (14,1 %) d’approbations de prêts parmi les industries par l’entremise du Compte d’urgence pour les entreprises canadiennes (CUEC)Note 6 en avril et mai.

En revanche, les dépôts de dossiers d’insolvabilité en vertu de la LACC ont plus que doublé, passant de 10 au premier trimestre à 21 au deuxième trimestre. Il s’agissait d’un sommet historique pour le nombre de dépôts de dossiers en vertu de la LACC. L’augmentation a été menée par les entreprises dans les secteurs manufacturiers (+3) et de l’extraction de pétrole et de gaz (+2). Il y a eu 9 dépôts au troisième trimestre.

Tableau de données du graphique 2

| Services d'hébergement et de restauration | Construction | Commerce de détail | Fabrication | Services professionnels, techniques et scientifiques | Transport et entreposage | Commerce de gros | Services administratifs, services de soutien, services de gestion des déchets et services d'assainissement | |

|---|---|---|---|---|---|---|---|---|

| nombre de dépôts de dossiers d’insolvabilité | ||||||||

| 2020Q3 | 73 | 38 | 63 | 38 | 27 | 21 | 28 | 36 |

| 2020Q2 | 83 | 40 | 69 | 33 | 41 | 12 | 27 | 14 |

| 2020Q1 | 90 | 85 | 83 | 50 | 49 | 43 | 28 | 28 |

| Source : Bureau du surintendant des faillites du Canada, calculs de l’auteur. | ||||||||

Les dépôts de dossiers d’insolvabilité des entreprises en vertu de la LFI étaient inférieurs à la moyenne de leur industrie en matière de situation financière avant la pandémie

Cette section porte sur les industries pour lesquelles la majorité des entreprises ont déposé une demande d’insolvabilité jusqu’au troisième trimestre de 2020. Elle se concentrera sur deux mesures, à savoir le ratio de liquidité relative et le ratio d’endettement. Ces ratios mettent en lumière la situation en matière de liquidités d’une entreprise. Il s’agit d’une catégorie d’indicateurs financiers qui reflètent la capacité d’une entreprise à honorer ses obligations en matière de dette.

Le ratio de liquidité relative mesure la capacité d’une entreprise de remplir ses obligations à court terme avec ses actifs les plus disponibles (actifs courants à l’exclusion des stocks). Plus le ratio est élevé, plus la position de liquidité de l’entreprise est bonne.

Le ratio d’endettement mesure le montant des capitaux propres et de la dette qu’une entreprise utilise pour financer ses actifs. Il sert de remplacement pour déterminer dans quelle mesure les capitaux propres de l’actionnaire peuvent remplir des obligations envers les créanciers en cas de perte d’activité. Un faible ratio d’endettement indique un montant inférieur de financement par emprunt par les prêteurs, par rapport au financement par capitaux propres. Un ratio plus élevé indique que l’entreprise obtient une plus grande part de son financement en empruntant de l’argent, ce qui soumet l’entreprise à un risque possible si les niveaux d’endettement sont trop élevés.

Même si ces ratios sont utiles pour comprendre la situation financière d’une entreprise, ils ne peuvent fournir une image complète de la solvabilité de celle-ci. Plutôt que d’être exhaustive, cette analyse vise à fournir une indication de la santé financière de ces entreprises un an ou moins avant de présenter une demande d’insolvabilité, dans le contexte de la pandémie.

Le tableau 1 montre le ratio de liquidité relative et le ratio d’endettement des entreprises qui ont déposé une demande en vertu de la LFI au cours des trois premiers trimestres de 2020. Les mesures sont calculées au moyen des états financiers de 2019Note 7. Ils sont comparés au ratio de liquidité relative et au ratio d’endettement publiés dans le RTEFNote 8.

Pour faire des comparaisons appropriées, il faut comparer les mesures financières d’une entreprise celles d’une même industrie. Chaque industrie a ses propres ensembles de spécificités et de contraintes, qui influent sur ses mesures financières et sa composition financièreNote 9.

Au cours des trois premiers trimestres de 2020, le ratio de liquidité relative utilisé par les entreprises pour déposer une demande en vertu de la LFI était inférieur aux moyennes de leur industrie. Ces entreprises détenaient moins d’espèces et d’autres actifs liquides (tels que des titres et des actions négociables) pour couvrir leurs passifs courants par rapport aux moyennes respectives de leurs industries. Par conséquent, les entreprises relevant de la LFI ont indiqué un risque possible de solvabilité au cours de la période précédant le début de la pandémie.

Par exemple, au deuxième trimestre, le ratio de liquidité relative pour les entreprises qui déposent une demande en vertu de la LFI dans l’industrie des grossistes était de 0,45 par rapport à la moyenne de 1,13 pour l’ensemble de l’industrie, selon le RTEF. En d’autres termes, pour chaque dollar de passif à court terme, les compagnies qui ont déposé une demande d’insolvabilité avaient 0,45 $ d’actifs liquides, par rapport à la moyenne de 1,13$ de l’industrie des grossistes.

Un ratio d’endettement négatif découle de la situation financière négative d’une entreprise, ce qui implique que l’entreprise a plus de passifs que d’actifs. Une situation financière négative n’est généralement pas courante, mais dans le contexte d’une entreprise qui dépose une demande d’insolvabilité, il est compréhensible d’observer ce phénomène. Par conséquent, dans le cadre de cette analyse, un ratio d’endettement négatif peut être considéré comme un ratio d’endettement élevé.

Le tableau 1 montre que les ratios d’endettement des entreprises qui ont fait une demande d’insolvabilité étaient beaucoup plus élevés que la moyenne de leur industrie, ce qui laisse croire qu’elles s’appuyaient davantage sur le financement par emprunt et qu’elles étaient moins en mesure d’absorber un choc négatif à l’économie. Ces entreprises étaient donc plus susceptibles de devenirs insolvables.

| Industrie | Trimestre | Ratio de liquidité relative LFI 2019 | Ratio de liquidité relative, RTEF 2019 | Ratio d’endettement, LFI 2019 | Ratio d’endettement, RTEF 2019 |

|---|---|---|---|---|---|

| Construction | 2020T1 | 0,79 | 1,05 | -1,79 | 1,56 |

| 2020T2 | 0,96 | 1,06 | 3,54 | 1,55 | |

| 2020T3 | 0,46 | 1,06 | -0,19 | 1,51 | |

| Fabrication | 2020T1 | 0,33 | 0,95 | -0,43 | 0,69 |

| 2020T2 | 0,52 | 0,97 | -0,22 | 0,66 | |

| 2020T3 | 0,28 | 0,97 | -0,26 | 0,67 | |

| Commerce de gros | 2020T1 | 0,09 | 1,12 | 0,73 | 0,82 |

| 2020T2 | 0,45 | 1,13 | 1,75 | 0,81 | |

| 2020T3 | 0,65 | 1,15 | -1,69 | 0,81 | |

| Commerce de détail | 2020T1 | 0,28 | 0,61 | -1,03 | 1,10 |

| 2020T2 | 0,35 | 0,60 | -3,39 | 1,10 | |

| 2020T3 | 0,44 | 0,62 | 0,67 | 1,12 | |

| Art, divertissement et loisirs | 2020T1 | 0,28 | 0,98 | -0,01 | 1,63 |

| 2020T2 | 0,48 | 0,96 | 2,22 | 1,64 | |

| 2020T3 | 0,19 | 1,00 | -0,05 | 1,56 | |

| Services professionnels, techniques et scientifiques | 2020T1 | 1,02 | 1,79 | 4,75 | 0,59 |

| 2020T2 | 0,38 | 1,81 | -0,25 | 0,58 | |

| 2020T3 | 0,21 | 1,82 | -0,49 | 0,57 | |

| Source : Statistique Canada, calculs de l’auteur fondés sur les données de la Déclaration de renseignements T2 et des relevés trimestriels des états financiers | |||||

Dans l’ensemble, les ratios de liquidité relative et d’endettement propres des industries sélectionnées montrent que les entreprises qui produisent une déclaration d’insolvabilité ont pour la plupart affiché un rendement inférieur que les moyennes de leur industrie. Cela suggère que ces entreprises ont été confrontées à des défis à la fois en matière de liquidité à court terme et de levier financier, qui les ont amenées à déposer une demande en vertu de la BIA, et ce en dépit de la crise de COVID-19.

Il devrait y avoir une augmentation des entreprises qui présentent une demande d’insolvabilité au cours des prochains trimestres

Ces résultats suggèrent également que les entreprises qui ont fait faillite en 2020 étaient déjà dans une situation financière précaire avant que la crise de COVID-19 ne frappe. Même avec l’aide des programmes gouvernementaux, ces sociétés ont décidé de déposer une demande d’insolvabilité.

Toutefois, le fait que le nombre de dépôts faits par les entreprises aient diminué depuis le début de la pandémie pourrait indiquer que les entreprises attendent de voir si le gouvernement accordera d’autres aides et si elles pourront gérer leur niveau d’endettement avant de produire une situation d’insolvabilité.

Selon l’Enquête canadienne sur la situation des entreprises, 43,9 % des entreprises ont indiqué qu’elles n’étaient pas en mesure d’assumer davantage de dettes au troisième trimestre de 2020. Ce chiffre suggère qu’il pourrait y avoir une augmentation des déclarations d’insolvabilité au cours des prochains trimestres à mesure que la situation financière des entreprises se détériore.

Statistique Canada continuera de suivre les déclarations d’insolvabilité des entreprises au cours des prochains trimestres, car les répercussions de la pandémie de COVID-19 continuent de perturber les activités normales des sociétés canadiennes.

- Date de modification :