StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur Les répercussions de la COVID-19 sur les petites entreprises au Canada, troisième trimestre de 2020

StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur Les répercussions de la COVID-19 sur les petites entreprises au Canada, troisième trimestre de 2020

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Stephanie Tam, Shivani Sood et Chris Johnston

Text begins

Suite aux vastes mesures instaurées pour contenir la propagation de la COVID-19, l’économie canadienne s’est contractée de 11,6 % en avril, après avoir fléchi de 7,5 % en marsNote . Le produit intérieur brut (PIB) réel a progressé de 1,2 % en août, affichant sa quatrième hausse mensuelle consécutive, ce qui a continué à contrebalancer les baisses les plus marquées de l’activité économique canadienne jamais enregistrées qui ont été observées en mars et en avril. Toutefois, l’activité économique totale est demeurée inférieure d’environ 5 % par rapport au niveau observé en février avant la pandémieNote . Depuis la fin de mai, de nombreuses entreprises avaient commencé à s’adapter à la nouvelle réalité en ayant davantage recours au télétravail, en réduisant les heures de travail, en effectuant des mises à pied, en demandant du financement du gouvernement et en demandant le report du paiement de loyers.

Les petites entreprises représentant 98,0 % de toutes les entreprises employant des employeurs au CanadaNote , ces entreprises ont un impact sur l’ensemble de l'économie canadienne. De la mi-septembre à la fin octobre, Statistique Canada a mené l’Enquête canadienne sur la situation des entreprises afin de mieux comprendre les effets continus de la pandémie sur celles-ci. Selon les résultats de l’enquête, bien que la majorité des entreprises au Canada aient subi les effets du ralentissement économique, les petites entreprises ont déclaré avoir été plus touchées. Les petites entreprises étaient plus susceptibles de connaître une baisse de leurs revenus et d'avoir moins de liquidités, et plus susceptibles d'être incapables de s'endetter davantage et d'envisager la faillite dans le contexte économique actuel. Cet article donne un aperçu des réalités spécifiques auxquelles sont confrontées les petites entreprises en ces temps sans précédent.

Changements de revenus

Plus de la moitié des entreprises au Canada ont déclaré une baisse de leurs revenus par rapport à août 2019, quelle que soit la taille de leur emploi. Cependant, il était plus probable pour les petites entreprises de déclarer une baisse de leurs revenus de 40% ou plus.

Près du quart des entreprises comptant de 1 à 4 employés (23,7 %) et près d’un cinquième des entreprises comptant de 5 à 19 employés (18,5 %) ont déclaré une baisse de revenus de 40 % ou plus d’une année à l’autre. D’autre part, 16,8 % des entreprises comptant de 20 à 99 employés et 14,5 % des entreprises de 100 employés ou plus étaient dans cette situation. De plus, près du tiers des entreprises comptant de 1 à 4 employés (30,3 %) ont indiqué que leurs revenus n’avaient pas changé en août 2020 par rapport à août 2019. Environ le cinquième des entreprises comptant de 5 à 19 employés (19,0 %), de 20 à 99 employés (21,7 %) et 100 employés ou plus (18,8 %) ont déclaré que leurs revenus n’avaient pas changé. Les entreprises de 1 à 4 employés étaient les moins susceptibles de déclarer une augmentation (12,3 %) de leurs revenus par rapport à août 2019.

| Pourcentage d'entreprises ayant déclaré une augmentation de revenus | Pourcentage d’entreprises n’ayant déclaré aucun changement de revenus | Pourcentage d’entreprises ayant déclaré une baisse de revenus de 1 % à moins de 20 % | Pourcentage d’entreprises ayant déclaré une baisse de revenus de 20 % à moins de 40 % | Pourcentage d’entreprises ayant déclaré une baisse de revenus de 40 % ou plus | Ne s’applique pas | |

|---|---|---|---|---|---|---|

| Toutes les tailles d’effectifs | 17,2 | 25,5 | 14,6 | 20,8 | 21,1 | 0,8 |

| 1 à 4 employés | 12,3 | 30,3 | 12,9 | 20,3 | 23,7 | 0,7 |

| 5 à 19 employés | 23,5 | 19 | 15,2 | 23 | 18,5 | 0,7 |

| 20 à 99 employés | 21,9 | 21,7 | 20,1 | 18,1 | 16,8 | 1,4 |

| 100 employés ou plus | 27,5 | 18,8 | 14,6 | 18,4 | 14,5 | 0,6 |

|

Note : On a demandé aux entreprises répondantes : Dans quelle mesure les revenus d’août 2020 de cette entreprise ont-ils changé par rapport à ses revenus d’août 2019? Source : Enquête canadienne sur la situation des entreprises : les répercussions de la COVID-19 sur les entreprises au Canada (Tableau 33-10-0281-01). |

||||||

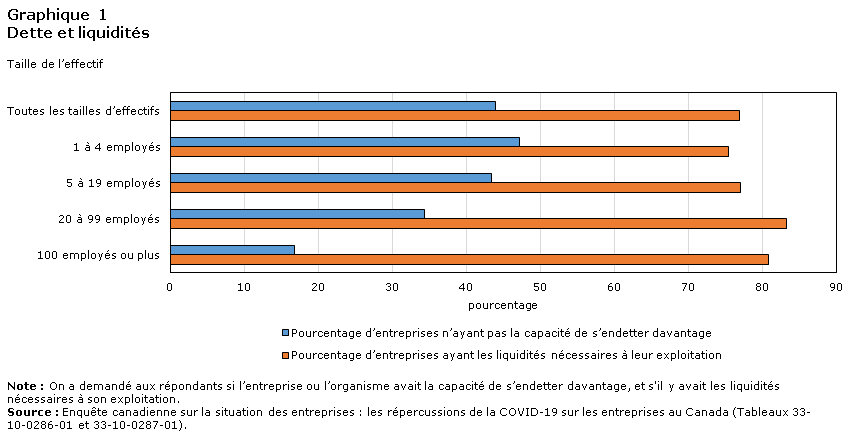

Dette, liquidité et faillite

Les petites entreprises étaient moins susceptibles de s'endetter davantage et aussi légèrement moins susceptibles d'avoir les liquidités nécessaires pour opérer. Près de la moitié des entreprises comptant de 1 à 4 employés (47,2 %), plus des deux cinquièmes des entreprises comptant de 5 à 19 employés (43,4 %) et plus du tiers des entreprises comptant de 20 à 99 employés (34,3 %) ont indiqué qu’elles n’avaient pas la capacité de s’endetter davantage. Par contre, moins du cinquième des entreprises de 100 employés ou plus (16,8 %) ont indiqué ne pas pouvoir s'endetter davantage.

Environ les trois quarts des entreprises comptant de 1 à 4 employés (75,4 %) et de 5 à 19 employés (77,0 %) ont déclaré qu’elles avaient les liquidités nécessaires à leur exploitation. Toutefois, plus des quatre cinquièmes des entreprises de 20 à 99 employés (83,2 %) et 100 employés ou plus (80,8 %) ont indiqué être dans la même situation.

Tableau de données du graphique 1

| Pourcentage d’entreprises n’ayant pas la capacité de s’endetter davantage | Pourcentage d’entreprises ayant les liquidités nécessaires à leur exploitation | |

|---|---|---|

| Toutes les tailles d’effectifs | 43,9 | 76,9 |

| 1 à 4 employés | 47,2 | 75,4 |

| 5 à 19 employés | 43,4 | 77,0 |

| 20 à 99 employés | 34,3 | 83,2 |

| 100 employés ou plus | 16,8 | 80,8 |

|

Note : On a demandé aux répondants si l’entreprise ou l’organisme avait la capacité de s’endetter davantage, et s'il y avait les liquidités nécessaires à son exploitation. Source : Enquête canadienne sur la situation des entreprises : les répercussions de la COVID-19 sur les entreprises au Canada (Tableaux 33-10-0286-01 et 33-10-0287-01). |

||

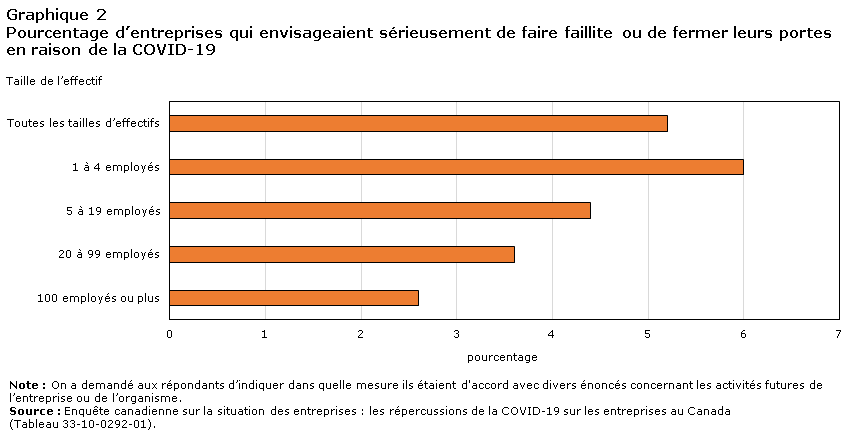

Parmi les entreprises qui étaient opérationnelles au moment de l’enquête, 6,0 % des entreprises comptant de 1 à 4 employés, 4,4 % des entreprises comptant de 5 à 19 employés, et 3,6 % des entreprises comptant de 20 à 99 employés ont déclaré qu’elles envisageaient sérieusement de faire faillite ou de fermer leurs portes en raison de la pandémie, comparativement à 2,6 % des entreprises de 100 employés ou plus.

Tableau de données du graphique 2

| Pourcentage | |

|---|---|

| Toutes les tailles d’effectifs | 5,2 |

| 1 à 4 employés | 6,0 |

| 5 à 19 employés | 4,4 |

| 20 à 99 employés | 3,6 |

| 100 employés ou plus | 2,6 |

|

Note : On a demandé aux répondants d’indiquer dans quelle mesure ils étaient d’accord avec divers énoncés concernant les activités futures de l’entreprise ou de l’organisme. Source : Enquête canadienne sur la situation des entreprises : les répercussions de la COVID-19 sur les entreprises au Canada (Tableau 33-10-0292-01). |

|

Emploi depuis le début de la pandémie

Les petites entreprises étaient moins susceptibles de licencier du personnel. Cependant, lors des mises à pied, les petites entreprises étaient plus susceptibles de mettre à pied tout leur personnel. Ces entreprises étaient également les plus susceptibles de réembaucher tout le personnel.

Près du quart des entreprises comptant de 1 à 4 employés (24,6 %) ont indiqué qu’elles avaient mis à pied au moins un employé depuis le début de la pandémie, alors que c’était le cas pour environ la moitié des entreprises comptant de 5 à 19 employés (48,5 %) et 100 employés ou plus (50,5 %).

Parmi les entreprises qui ont mis à pied au moins un employé, celles comptant de 1 à 4 employés étaient plus susceptibles d’avoir mis à pied 100 % de leur effectif. Près de la moitié des entreprises comptant de 1 à 4 employés (48,5 %) ont déclaré avoir mis à pied 100 % de leur effectif. Parmi les entreprises ayant mis à pied des employés, les petites entreprises étaient plus susceptibles d’en réembaucher la totalité. Plus du tiers des entreprises comptant de 1 à 4 employés (36,9 %) et près du tiers des entreprises comptant de 5 à 19 employés (31,3 %) ont indiqué avoir réembauché 100 % de leur effectif, tout comme 15,2 % des entreprises de 100 employés ou plus.

Tableau de données du graphique 3

| Pourcentage d’entreprises qui ont mis à pied au moins un employé | Parmi les entreprises qui ont mis à pied au moins un employé, pourcentage de celles qui ont mis à pied 100 % de leur effectif | Parmi les entreprises qui ont mis à pied au moins un employé, pourcentage de celles qui ont réembauché 100 % de leur effectif | |

|---|---|---|---|

| pourcentage | |||

| Toutes les tailles d’effectifs | 36,5 | 31,6 | 31,3 |

| 1 à 4 employés | 24,6 | 48,5 | 36,9 |

| 5 à 19 employés | 48,5 | 25,8 | 31,3 |

| 20 à 99 employés | 58,4 | 14,4 | 22,3 |

| 100 employés ou plus | 50,5 | 3,7 | 15,2 |

|

Note : On a demandé aux répondants si l’entreprise ou l’organisme avait mis à pied des employés, ainsi que le pourcentage de l’effectif mis à pied et le pourcentage réembauché depuis, le cas échéant. Source : Enquête canadienne sur la situation des entreprises : les répercussions de la COVID-19 sur les entreprises au Canada (Tableaux 33-10-0279-01 et 33-10-0280-01). |

|||

Mesures spéciales pour les employés qui sont parents

Plus de la moitié (59,4 %) des entreprisesNote offrent ou envisagent d’offrir des mesures spéciales aux parents. Les petites entreprises étaient moins susceptibles d'offrir ou d'envisager ces aménagements.

Le cinquième des entreprises comptant de 1 à 4 employés (21,3 %) ont offert aux parents l’option de faire du télétravail ou de travailler à distance, tandis que près des trois cinquièmes des entreprises de 100 employés ou plus (60,6 %) ont fait de même. Parallèlement, près du tiers des entreprises comptant de 1 à 4 employés (29,6 %) ont permis aux parents de modifier leur horaire, tandis que c’était le cas pour près des deux tiers des entreprises de 100 employés ou plus (63,9 %). Enfin, 12,8 % des entreprises comptant de 1 à 4 employés ont offert un congé prolongé avec ou sans solde à leurs employés, tandis que plus des deux cinquièmes des entreprises de 100 employés ou plus (44,1 %) ont fait de même.

Tableau de données du graphique 4

| Pourcentage d’entreprises qui ont permis aux parents de faire du télétravail ou du travail à distance | Pourcentage d’entreprises qui ont permis aux parents de modifier leur horaire | Pourcentage d’entreprises qui ont offert un congé prolongé avec ou sans solde | |

|---|---|---|---|

| pourcentage | |||

| Toutes les tailles d’effectifs | 27,5 | 41,8 | 21,5 |

| 1 à 4 employés | 21,3 | 29,6 | 12,8 |

| 5 à 19 employés | 27,8 | 50,2 | 24,9 |

| 20 à 99 employés | 38,3 | 55,9 | 35,5 |

| 100 employés ou plus | 60,6 | 63,9 | 44,1 |

|

Note : On a demandé aux répondants d’indiquer les mesures offertes par l’entreprise ou l’organisme aux parents employés par l’entreprise. Source : Enquête canadienne sur la situation des entreprises : les répercussions de la COVID-19 sur les entreprises au Canada (Tableau 33-10-0278-01). |

|||

Méthodologie

Du 15 septembre au 23 octobre, des représentants des entreprises de partout au Canada ont été invité à répondre à un questionnaire en ligne sur la manière dont la COVID-19 affecte leur entreprise. Cette itération de l’Enquête canadienne sur la situation des entreprises repose sur un échantillon stratifié aléatoire d’entreprises comptant des employés, qui ont été classées selon leur région géographique, leur secteur d’activité et leur taille. L’estimation des proportions se fait à l’aide de poids calibrés afin de calculer les totaux de population dans les domaines d’intérêt.

Références

Statistique Canada – Enquête canadienne sur la situation des entreprises : les répercussions de la COVID-19 sur les entreprises au Canada, troisième trimestre 2020

- Date de modification :