StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur Les arrêts de travail et la vulnérabilité financière

StatCan et la COVID-19: Des données aux connaissances, pour bâtir un Canada meilleur Les arrêts de travail et la vulnérabilité financière

Consulter la version la plus récente.

Consulter la version la plus récente.

Information archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

par Derek Messacar et René Morissette

Text begins

Depuis le milieu du mois de mars 2020, la pandémie de COVID-19 a provoqué des arrêts de travail à grande échelle au Canada et dans de nombreux autres pays dans le monde. L’interruption subséquente de l’activité économique suscite des préoccupations quant à la capacité des familles canadiennes de s’acquitter de leurs obligations financières et de répondre à leurs besoins essentiels.

Afin de répondre à ces préoccupations et de réduire les pertes d’emplois au minimum, le gouvernement fédéral a mis sur pied un certain nombre de programmes, dont la Prestation canadienne d’urgence (PCU) et la Subvention salariale d’urgence du Canada (SSUC)Note .

Le taux d’épargne des ménages canadiens affiche une baisse constante depuis une vingtaine d’années : d’une moyenne d’environ 5,5 % en 2000, il est passé à un creux de 1,5 % en 2018 (OCDE, 2020). Par conséquent, certaines familles canadiennes risquent d’avoir relativement peu d’actifs financiers pendant les arrêts de travail temporaires survenus depuis la mi-mars 2020. En l’absence des programmes susmentionnés, ces familles se retrouveraient vraisemblablement en situation de grande vulnérabilité financière. Autrement dit, en l’absence de transferts gouvernementaux, elles seraient financièrement vulnérables, même pendant une courte période sans emploi. Le but de cet article est d’identifier les types de familles qui sont vulnérables financièrement dans le but d’informer les discussions concernant celles qui ont le plus besoin d’une assistance financière immédiate.

Aux fins de l’étude, l’accent est mis sur les familles qui comptent principalement sur leurs gains (salaires, traitements, revenu tiré d’un travail autonome) pour maintenir leur niveau de vieNote . L’étude permet de repérer lesquelles de ces familles n’auraient pas suffisamment de liquidités ou autres sources personnelles de revenu pour joindre les deux bouts, c’est-à-dire pour ne pas être en situation de faible revenu en l’absence de transferts gouvernementaux ou d’empruntsNote , si un arrêt de travail se prolongeait pendant deux mois. Les travailleurs canadiens sont inclus dans l’analyse, y compris leurs personnes à charge, comme les enfants et les conjoints.

L’étude est fondée sur les résultats de l’Enquête sur la sécurité financière (ESF) de 2016. Bien que cette dernière remonte à quelques années, la répartition de la richesse dans une économie évolue lentement. L’ESF de 2016 fournit le plus récent portrait et vraisemblablement, une approximation raisonnable de la vulnérabilité financière potentielle des familles canadiennes au moment de l’émergence de la pandémie du COVID-19.Note

Selon les données de l’ESF, environ 1 Canadien sur 4 (26 %) pourrait être financièrement vulnérable pendant une interruption des activités économiques (graphique 1)Note . À titre de comparaison, selon les données tirées de la Série d’enquêtes sur les perspectives canadiennes de Statistique Canada, dont la première enquête a été réalisée en mars 2020, près de 3 Canadiens sur 10 (28,9 %) ont indiqué que la situation liée à la COVID-19 avait des répercussions modérées ou majeures sur leur capacité de respecter leurs obligations financières ou de répondre à leurs besoins essentiels (Statistique Canada, 2020)Note .

Tableau de données du graphique 1

| Pourcentage | |

|---|---|

| Âge | |

| 65 ans et plus | 10,4 |

| De 35 à 64 ans | 23,4 |

| Moins de 35 ans | 37,3 |

| Composition de la famille | |

| Pères célibataires | 28,9 |

| Mères célibataires | 56,3 |

| Personnes non âgées, mariées, avec enfants | 27,5 |

| Personnes non âgées, mariées, sans enfants | 17,9 |

| Femmes non âgées, non mariées | 35,5 |

| Hommes non âgés, non mariés | 37,4 |

| Tous | 26,4 |

| Source : Statistique Canada, Enquête sur la sécurité financière, 2016. | |

Parmi tous les groupes examinés, celui des mères seules et leurs enfants figure parmi les plus vulnérables du point de vue financier pendant de courtes périodes sans emploi; plus de la moitié d’entre elles (56 %) risquent de ne pas pouvoir joindre les deux bouts, même après avoir vendu leurs liquidités et utilisé leurs autres sources personnelles de revenu.

Les membres d’une famille dont le principal soutien économique est âgé de moins de 35 ans et n’a pas de diplôme d’études secondaires sont également exposés à un risque élevé de vulnérabilité financière : 67 % d’entre eux seraient financièrement vulnérables pendant un arrêt de travail de deux mois (tableau 1). Le pourcentage correspondant pour les familles plus âgées dont le principal soutien économique n’a pas de diplôme d’études secondaires est de 45 %.

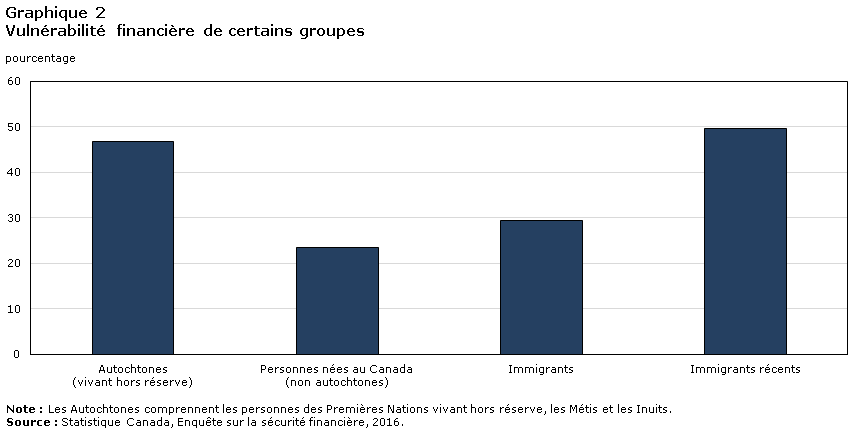

Tableau de données du graphique 2

| Pourcentage | |

|---|---|

| Autochtones (vivant hors réserve) | 46,9 |

| Personnes nées au Canada (non autochtones) | 23,5 |

| Immigrants | 29,4 |

| Immigrants récents | 49,7 |

|

Note : Les Autochtones comprennent les personnes des Premières Nations vivant hors réserve, les Métis et les Inuits. Source : Statistique Canada, Enquête sur la sécurité financière, 2016. |

|

La vulnérabilité financière est relativement élevée au sein de deux autres groupes. Chez les personnes qui vivent dans une famille dont le principal soutien économique est autochtone (personnes des Premières Nations vivant hors réserve, Métis et Inuits), 47 % ont peu de chances de disposer de suffisamment de liquidités et autres sources personnelles de revenu pour subvenir à leurs besoins pendant une période de deux mois sans revenu d’emploi (graphique 2)Note . Il en va de même pour 50 % des personnes qui vivent dans une famille dont le principal soutien économique est un immigrant récent, c’est-à-dire qui a immigré au Canada entre 2011 et 2016.

Dans quelle mesure les Canadiens financièrement vulnérables sont-ils éloignés des seuils de faible revenu? En moyenne, les liquidités qu’ils détiennent et leurs autres sources personnelles de revenu ne couvrent que le tiers du montant nécessaire pour les tirer d’une situation de faible revenu pendant une période de deux mois sans emploi, sans qu’un membre de leur famille ne travaille, n’emprunte ou ne reçoive de transferts gouvernementaux (tableau 1)Note . Autrement dit, en l’absence de transferts gouvernementaux et d’emprunts, ces personnes n’auraient pas suffisamment de ressources pour joindre les deux bouts, ne serait-ce que pour un mois complet sans emploi. Cela est valable quelles que soient les caractéristiques des familles.

En termes absolus, les familles qui sont vulnérables financièrement nécessiteraient, en l’absence de transferts gouvernementaux, $3,489 (en dollars de 2016), en moyenne, pour les maintenir hors de la zone de faible revenu durant un arrêt de travail de deux mois (tableau 1). En d’autres termes, il manquerait à ces familles environ $1,745 par mois, en moyenne, pour joindre les deux bouts si elles ne recevaient aucun transfert gouvernemental.

Conclusion

En l’absence de transferts gouvernementaux, les mères seules, les immigrants récents, les Autochtones vivant hors réserve et les personnes vivant dans une famille dont le principal soutien économique a peu d’instruction seraient très vulnérables financièrement pendant une période temporaire sans emploi. Pour bon nombre de ces familles, les liquidités et les sources personnelles de revenu, autres que le revenu d’emploi, ne seraient pas suffisantes pour les empêcher de se retrouver en situation de faible revenu pendant un arrêt de travail de deux mois.

Il importe donc de savoir dans quelle mesure l’ensemble actuel de transferts gouvernementaux (p. ex. prestations d’assurance-emploi, prestations fiscales pour enfants, versements du crédit pour la taxe sur les produits et services, PCU) aide les familles financièrement vulnérables à s’acquitter de leurs obligations financières et à répondre à leurs besoins essentiels. Même si certains de ces programmes, comme la PCU, peuvent s’attaquer à la vulnérabilité financière de nombreuses famillesNote , la mesure dans laquelle l’ensemble des transferts gouvernementaux réduit la vulnérabilité financière demeure inconnue et devrait faire l’objet de recherches approfondies.

Une des limites de l’étude vient du fait que certains adultes membres d’une famille qui serait financièrement vulnérable pendant une période sans emploi n’ont pas subi d’arrêt de travail depuis la mi-mars 2020. C’est le cas, par exemple, des employés des épiceries qui vivent dans une famille financièrement vulnérable. Il sera possible de déterminer les familles ayant subi un arrêt de travail (c.-à-d. dont les membres ont été mis à pied ou n’ont pas travaillé alors qu’ils occupaient encore un emploi) au cours des deux mois suivant la mi-mars 2020, quand les nouvelles données de l’Enquête sur la population active seront diffusées.

| Pourcentage de personnes vivant dans une famille financièrement vulnérable | Fonds disponibles, sur une période de 2 mois, en pourcentage des seuils de faible revenu (familles financièrement vulnérables) | Manque de fonds, sur une période de 2 mois, pour atteindre les seuils de faible revenu (familles financièrement vulnérables) | |

|---|---|---|---|

| pourcentage | dollars de 2016 | ||

| Toutes les unités familiales | 26,4 | 33,0 | 3 489 |

| Hommes seuls, non âgés | 37,4 | 26,5 | 2 816 |

| Femmes seules, non âgées | 35,5 | 28,1 | 2 752 |

| Couple marié, non âgé, sans enfants | 17,9 | 36,9 | 2 913 |

| Couple marié, non âgé, avec enfants | 27,5 | 35,6 | 4 554 |

| Mères seules | 56,3 | 36,2 | 3 908 |

| Pères seuls | 28,9 | 34,7 | 3 617 |

| Caractéristiques du soutien économique principal | |||

| Moins de 35 ans | 37,3 | 33,4 | 3 224 |

| De 35 à 64 ans | 23,4 | 32,5 | 3 696 |

| 65 ans ou plus | 10,4 | 41,0 | 2 778 |

| Autochtone (vivant hors réserve) | 46,9 | 27,9 | 3 438 |

| Né au Canada (non immigrant) | 23,5 | 32,0 | 3 314 |

| Immigrant | 29,4 | 36,8 | 4 003 |

| Immigrant récent | 49,7 | 31,3 | 4 134 |

| Moins de 35 ans, sans diplôme d'études secondaires | 67,2 | 24,3 | 3 860 |

| Moins de 35 ans, diplôme d’études secondaires | 45,8 | 27,3 | 3 421 |

| Moins de 35 ans, études postsecondaires | 43,6 | 36,4 | 3 197 |

| Moins de 35 ans, grade universitaire | 22,1 | 40,5 | 2 783 |

| De 35 à 64 ans, sans diplôme d'études secondaires | 45,0 | 23,6 | 3 944 |

| De 35 à 64 ans, diplôme d’études secondaires | 30,6 | 30,7 | 3 819 |

| De 35 à 64 ans, études postsecondaires | 26,0 | 34,1 | 3 608 |

| De 35 à 64 ans, grade universitaire | 13,5 | 37,6 | 3 544 |

|

Notes : En supposant une interruption de la rémunération de deux mois, les unités familiales financièrement vulnérables auraient de la difficulté à joindre les deux bouts si elles utilisaient tous les fonds dont elles disposent, c'est-à-dire liquider tous leurs actifs financiers et ajouter le produit à leurs autres sources de revenu personnelles reçues sur une période de deux mois. Les seuils de faible revenu sont avant impôt. Les unités familiales comprennent les familles économiques et les personnes seules. Source : Statistique Canada, Enquête sur la sécurité financière, 2016. |

|||

Données et méthodes

L’étude porte sur les familles (et les personnes seules) dont le revenu d’emploi représente 50 % ou plus du revenu familial total avant impôt. Les actifs financiers liquides correspondent à tous les actifs détenus dans des comptes-chèques et d’épargne, des dépôts à terme, des bons du Trésor, des comptes d’épargne libres d’impôt, des actions et des obligations (dans des fonds communs de placement ou non) et des régimes enregistrés d’épargne-retraiteNote . Si la somme combinée de la valeur totale de ces actifs financiers liquides et des autres sources personnelles (hors emploi) de revenu familial, exprimée pour deux mois, est inférieure au seuil de faible revenu (SFR) avant impôt pour 2016, exprimé pour deux mois, les membres de cette famille sont considérés comme étant financièrement vulnérablesNote . Pour ces personnes, la liquidation des actifs ne peut pas les empêcher d’avoir un faible revenu pendant un arrêt de travail de deux mois.

Références

OCDE. 2020. Épargne des ménages (indicateur). Paris, Organisation de coopération et de développement économiques, doi : 10.1787 cfc6f499-fr, consulté le 20 avril 2020.

Statistique Canada. 2020. « Série d’enquêtes sur les perspectives canadiennes 1 : Répercussions de la COVID-19 sur la sécurité d’emploi et les finances personnelles, 2020 », Le Quotidien, produit no 11-001-X au catalogue de Statistique Canada, Ottawa, Statistique Canada.

- Date de modification :