Avis de correction

Une correction a été apportée à ce produit. Dans le tableau 6, l'unité de mesure a été mise à jour, passant de « millions de dollars » à « dollars ». Nous sommes désolés de tout inconvénient que ceci ait pu occasionner.

DOI: https://doi.org/10.25318/36280001202100800006-fra

Passer au texte

Début du texte

Sommaire

La présente étude porte sur les services de garde d’enfants au Canada, ainsi que dans les provinces et les territoires, qui sont fournis par des entreprises par l’entremise des marchés, ainsi que sur les services d’apprentissage financés par les gouvernements, soit la prématernelle et la maternelle. Ces derniers peuvent servir de substitut aux services de garde fournis par les entreprises et doivent être inclus pour faciliter les comparaisons interprovinciales et interterritoriales. L’étude repose sur des ensembles de données administratives pour cerner les entreprises qui fournissent des services de garde au Canada. Les entreprises de services de garde sont ensuite utilisées comme base pour examiner les revenus et le produit intérieur brut de l’industrie des services de garde en fonction du type d’entreprise (constituée en société ou non) qui génère des revenus. Les mesures de la dynamique des entreprises pour ce qui est de l’entrée, de la sortie et de la survie sur le marché, ainsi que les caractéristiques des entreprises, comme la combinaison des petites et des grandes entreprises, la répartition géographique et la structure de propriété selon le sexe, sont également examinées.

Mots-clés : apprentissage préscolaire, dynamique des entreprises, garde d'enfants, produit intérieur brut

Auteurs

Jeff Archer travaille à la Division des prix à la production de la Direction de la statistique économique à Statistique Canada. Bradley Duhamel et Hong Nei (Connie) Yam travaillent à la Division de la statistique du secteur public à Statistique Canada. Jenny Watt travaille au Centre de données sur la santé de la population à Statistique Canada. Ryan Macdonald est rattaché à la Division de l’analyse économique à Statistique Canada.

Introduction

Les services de garde d’enfants facilitent la participation des parents au marché du travail, en particulier les mères, et représentent un service essentiel pour les familles à deux revenus et les familles à revenu unique ayant des enfants. Les services de garde de grande qualité peuvent favoriser l’apprentissage linguistique et précoce et le développement social des enfants avant leur entrée dans le système scolaire. Toutefois, on dispose de peu de renseignements cohérents et comparables sur les valeurs économiques et les caractéristiques des entreprises de l’industrie des services d’apprentissage et de garde des jeunes enfants dans l’ensemble des provinces et des territoires.

Pour pallier le manque de données comparables, Archer et coll. ont élaboré des méthodes pour utiliser les fonds de données de Statistique Canada en vue de rendre compte des caractéristiques commerciales et économiques des entreprises de services de garde d’enfants au Canada. L’étude porte principalement sur les entreprises qui offrent des services de garde aux enfants de 5 ans et moins, ainsi que sur les services d’apprentissage à la prématernelle et à la maternelle pour la période de 2008 à 2016. Les enfants de 5 ans et moins sont utilisés dans la définition présentée dans l’étude, car il s’agit de la catégorie d’âge qui précède le début de l’enseignement primaire, et parce que cela est compatible avec la comparabilité internationale des estimationsNote . La nouvelle contribution d’Archer et coll. consiste à fournir des valeurs commerciales (revenus, masse salariale, bénéfices et produit intérieur brut [PIB]), des mesures de la dynamique des entreprises (entrée, sortie et survie) et des caractéristiques des entreprises (p. ex. constitution en société, taille, âge et emplacement) pour le secteur des services de garde.

Les résultats montrent que l’industrie des services de garde d’enfants est composée majoritairement de petites entreprises non constituées en société appartenant à des femmes. L’étude cible environ 100 000 entreprises de services de garde par année. Parmi celles-ci, les petites entreprises représentent plus de 99 % de toutes les entreprises recensées et sont habituellement non constituées en société, avec un revenu annuel moyen d’environ 22 000 $ et un mode d’exploitation d’environ 8 000 $. Les petites entreprises correspondent aux petites garderies en milieu familial situées partout au Canada. Parallèlement au grand nombre de petites entreprises, il y a un petit nombre de grandes entreprises qui offrent des services de garde d’enfants à plusieurs emplacements ou dans plusieurs provinces. Ces entreprises, dont le nombre se situe habituellement entre 100 et 120, sont des entités constituées en société qui peuvent avoir des revenus dépassant 1 million de dollars par année, à l’exclusion des subventions.

Le produit intérieur brut (PIB) est la mesure normalisée de la production utilisée pour comparer la taille et la croissance du secteur. Le PIB des entreprises de services de garde et des services de garde dans le système d’éducation s’élevait à 15,1 milliards de dollars en 2016Note . De ce montant, environ le tiers du PIB (4,9 milliards de dollars) provient des entreprises de services de garde d’enfants, un autre tiers (5,6 milliards de dollars) provient de la prématernelle et de la maternelle (une imputation pour les services de garde dans le système d’éducation), et le dernier tiers provient des dépenses gouvernementales et des subventions destinées aux services d’apprentissage et de garde des jeunes enfants. Bien que l’imputation pour la prématernelle et la maternelle utilise un modèle de base, sa taille témoigne du rôle essentiel du système scolaire en tant que source d’apprentissage pour les enfants de 4 et 5 ans. Il illustre également l’importance d’inclure l’apprentissage précoce offert par le système scolaire et qui peut remplacer en partie les besoins en matière de services de garde lorsqu’on fait des comparaisons entre les provinces et les territoires, étant donné que la structure de l’éducation de la petite enfance financée par l’État varie à l’échelle du pays. En ce qui concerne le PIB, il n’est pas possible de comparer les structures d’apprentissage et de garde des jeunes enfants sans tenir compte du système scolaire.

Au sein des entreprises, les garderies sont différenciées en fonction de leurs structures de déclarations de revenus, ce qui a une incidence sur le type de renseignements disponibles. Les entreprises non constituées en société produisent des déclarations fiscales T1, y compris les déclarations d’entreprise T1 qui sont utilisées comme source de renseignements sur les revenus. Les entreprises constituées en société produisent des déclarations de revenus des sociétés (T2), et les annexes T2 qui s’y rattachent sont utilisées pour calculer les revenus. Entre les deux groupes, les entreprises non constituées en société ont tendance à être plus petites et sont susceptibles de correspondre à des garderies en milieu familial non réglementées. Les entreprises constituées en société ont tendance à être plus grandes et ont des employés, et elles sont susceptibles d’être réglementées. En ce qui concerne le PIB, les entreprises non constituées en société ont généré 1,1 milliard de dollars en 2016. Cela représente un peu moins du tiers des 3,8 milliards de dollars du PIB créé par les entreprises constituées en société, à l’exclusion des subventions.

Les résultats montrent également que le marché des services de garde présente un taux élevé de roulement. Les taux d’entrée sur le marché des petites entreprises varient entre 18 % et 33 % selon l’année, et les taux de sortie du marché, entre 16 % et 26 %. L’entrée sur le marché et la sortie du marché sont principalement des caractéristiques associées aux petites entreprises de services de garde, qui ont tendance à avoir une courte durée de vie. Pour les cohortes d’entreprises qui ont vu le jour au cours de la période de 2008-2009 à 2012-2013, environ les deux tiers des entreprises sont sorties du marché à l’intérieur d’une période de trois ans. Cela revient à dire que l’entreprise moyenne de services de garde de cette cohorte a été active pendant moins de trois ans. Sur la base des cohortes de 2008-2009 à 2014-2015, les taux de survie des entreprises diminuent au fil du temps, ce qui signifie que les entreprises qui pénètrent le marché demeurent actives pendant moins d’années en moyenne qu’avant.

La prochaine section de la présente étude décrit les sources de données et la façon dont sont mesurés les services d’apprentissage et de garde des jeunes enfants dans le cadre du présent rapport. L’avant-dernière section, qui présente les résultats, est suivie d’une dernière section qui résume l’étude et qui fournit une analyse des forces et des faiblesses des données.

Méthodologie

Les valeurs déclarées dans l’étude sont totalisées selon la méthodologie d’Archer et coll. Un résumé de la méthodologie est fourni dans la présente section.

Pour produire les valeurs commerciales et les mesures de la dynamique et des caractéristiques des entreprises, on se sert du Registre des entreprises (RE) de Statistique Canada pour recenser les entreprises et les emplacements de services de garde d’enfants au Canada en fonction des entreprises ou des emplacements catégorisés dans l’industrie des services de garderie selon le code 624410 du Système de classification des industries de l’Amérique du Nord (Statistique Canada, 2010; Statistique Canada, 2020a; Statistique Canada, 2010b). Pour les entreprises recensées, des valeurs sont ensuite associées à celles qui offrent des services de garde d’enfants (ou à un emplacement au sein d’une entreprise) selon les déclarations de revenus des sociétés (T2) et les déclarations d’entreprise T1.

L’ensemble de données de base du RE et des fichiers administratifs est complété par deux ensembles d’imputations afin de promouvoir les comparaisons interprovinciales et interterritoriales en matière de services de gardeNote . Les modèles d’imputation et leurs extrants sont déclarés séparément afin de faire la distinction entre les renseignements provenant des sources déclarées et ceux dérivés des modèles d’imputation.

Le premier ensemble d’imputations concerne les emplacements des services de garde d’enfants dans les entreprises dont l’activité principale n’est pas la garde d’enfants. Il s’agit de garderies qui font partie d’un organisme plus vaste, comme un bureau qui a une garderie sur place fournie par l’employeur. Dans ces cas, il n’est pas possible de déterminer des variables financières comme les revenus, l’emploi et les bénéfices pour l’emplacement de la garderie; c’est parce que les valeurs figurant dans les déclarations de revenus de l’entreprise refléteront l’ensemble de ses activités commerciales et non seulement celles liées à la prestation de services de garde d’enfants. Pour ces emplacements, on utilise un modèle d’imputation fondé sur les valeurs moyennes des entreprises de services de garde de la même province ou du même territoire.

Le deuxième ensemble d’imputations concerne les prématernelles et les écoles maternelles. La présente étude vise à mettre l’accent sur les dépenses en matière de garde d’enfants (entreprises et système d’éducation) de 5 ans et moins. Au Canada, cela comprend les programmes d’école maternelle. De plus, certaines provinces offrent la prématernelle au sein du système scolaire public, qui n’est pas offerte dans les autres provinces et territoires. Ces programmes peuvent être offerts à temps partiel ou à temps plein, et cela peut varier au fil du temps dans une province ou un territoire. Au Canada, il n’existe pas d’ensemble de valeurs comparables à l’échelle nationale qui reposent sur la prématernelle et la maternelle. Ainsi, pour faire des comparaisons entre les secteurs de compétence canadiens et internationaux, il est nécessaire d’effectuer une imputation de la valeur pour la prématernelle et la maternelle.

Résultats

Les résultats sont présentés en trois sections. Dans la première section, on expose les caractéristiques des entreprises. La deuxième section présente les estimations du PIB et des revenus, tandis que la troisième contient des mesures de la dynamique des entreprises.

Caractéristiques des entreprises

L’industrie des services de garde d’enfants se compose d’entreprises constituées en société et non constituées en société, d’institutions sans but lucratif au service des ménages et de services à participation gouvernementale, ainsi que de modes de garde informels au sein des ménages. Les résultats ci-dessous mettent l’accent sur les activités commerciales (entreprises constituées en société et non constituées en société) et certaines formes de participation du gouvernement par l’entremise de l’école maternelle et prématernelle, ainsi que sur les dépenses gouvernementales en matière de services d’apprentissage et de garde des jeunes enfants. Les institutions sans but lucratif au service des ménages, qui comprennent les organismes de bienfaisance et les institutions religieuses, qui offrent tous deux des services de garde d’enfants au Canada, sont exclues à moins que leurs garderies ne soient constituées en société en tant que filiales. Par conséquent, les données présentées dans cette étude sont peut-être imparfaites, mais elles brossent quand même le portrait le plus complet possible de l’industrie canadienne des services de garde à ce jour. Elles doivent être interprétées comme fournissant des renseignements sur les activités commerciales des entreprises de services de garde qui participent à des marchés concurrentiels, sur le soutien que les gouvernements offrent à ces activités (qui est mesuré avec un certain degré d’imprécision), et sur les activités d’apprentissage précoce connexes offertes par les systèmes scolaires provinciaux et territoriaux.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| nombre d'unités | |||||||||

| Entreprises | |||||||||

| Simples | 84 791 | 93 326 | 102 766 | 109 642 | 111 023 | 111 692 | 111 595 | 109 578 | 104 696 |

| Entreprises complexes de services de garde d'enfants | 120 | 115 | 114 | 114 | 114 | 113 | 108 | 109 | 104 |

| Entreprises complexes qui ne sont pas des services de garde d'enfants, mais qui offrent un tel service | 39 | 39 | 21 | 16 | 22 | 25 | 22 | 24 | 23 |

| Total | 84 950 | 93 480 | 102 901 | 109 772 | 111 159 | 111 830 | 111 725 | 109 711 | 104 823 |

| Emplacements | |||||||||

| Simples | 84 791 | 93 326 | 102 766 | 109 642 | 111 023 | 111 692 | 111 595 | 109 578 | 104 696 |

| Entreprises complexes de services de garde d'enfants | 306 | 296 | 297 | 417 | 322 | 323 | 306 | 302 | 294 |

| Entreprises complexes qui ne sont pas des services de garde d'enfants, mais qui offrent un tel service | 273 | 275 | 259 | 252 | 233 | 238 | 219 | 224 | 207 |

| Total | 85 370 | 93 897 | 103 321 | 110 307 | 111 571 | 112 246 | 112 110 | 110 088 | 105 165 |

| Source : Statistique Canada, calculs des auteurs. | |||||||||

Dans le secteur des entreprises de l’industrie des services de garde d’enfants, la majorité des entreprises sont simples et de petite taille (tableau 1). Elles représentent plus de 99 % des entreprises de services de garde recensées chaque année au cours de la période de 2008 à 2016. La majorité des entreprises complexes qui offrent des services de garde (de 75 % à 81 %, selon l’année) sont des entreprises au sein desquelles la principale activité commerciale est la garde d’enfants. Les 19 % à 25 % des entreprises restantes catégorisées comme ayant des emplacements offrant des services de garde sont celles dont la principale activité commerciale n’est pas la garde d’enfants. Un petit nombre d’entreprises complexes de services de garde ont été recensées et leurs emplacements représentent 0,5 % de tous les emplacements.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| nombre d'unités | |||||||||

| Entreprises | |||||||||

| Constituées en société | 7 094 | 7 080 | 7 292 | 7 433 | 7 886 | 8 510 | 8 756 | 8 888 | 9 125 |

| Non constituées en société | 77 856 | 86 400 | 95 609 | 102 339 | 103 273 | 103 320 | 102 969 | 100 823 | 95 698 |

| Total | 84 950 | 93 480 | 102 901 | 109 772 | 111 159 | 111 830 | 111 725 | 109 711 | 104 823 |

| Emplacements | |||||||||

| Constitués en société | 7 514 | 7 497 | 7 714 | 7 976 | 8 312 | 8 940 | 9 160 | 9 297 | 9 531 |

| Non constitués en société | 77 856 | 86 400 | 95 609 | 102 339 | 103 273 | 103 320 | 102 969 | 100 823 | 95 698 |

| Total | 85 370 | 93 897 | 103 323 | 110 315 | 111 585 | 112 260 | 112 129 | 110 120 | 105 229 |

| Source : Statistique Canada, calculs des auteurs. | |||||||||

La majorité des emplacements du secteur des entreprises offrant des services de garde (environ 90 %) sont des entreprises non constituées en société (tableau 2). Ces entreprises ont tendance à appartenir à des entrepreneurs qui dirigent des entreprises localisées, de plus petites tailles que des entreprises constituées en société, et sont moins susceptibles d’avoir des employés outre l’entrepreneur lui-même. Pour ce qui est des types de fournisseurs de services de garde qui sont actifs au Canada, ces entreprises ont tendance à être des garderies en milieu familial qui peuvent être agréées ou non. Environ 10 % des emplacements offrant des services de garde sont des entreprises constituées en société. La majorité des entreprises constituées en société ont un seul emplacement, et le nombre moyen d’emplacements par entreprise est de 1,05.

De loin, la majorité des entreprises de services de garde sont détenues par des femmes et ne sont pas constituées en société, avec un propriétaire unique et aucun employé (tableau 3). Les renseignements sur le sexe pour les entreprises non constituées en société sont déterminés en couplant des dossiers administratifs, mais ces renseignements sont parfois manquants. Dans le cas des entreprises constituées en société, les renseignements sur le sexe peuvent être manquants, ou l’entreprise peut avoir une structure de propriété diversifiée qui ne permet pas d’identifier chaque propriétaire; par exemple, l’entreprise peut être cotée en bourse ou détenue par des étrangers. Néanmoins, le sexe est déterminé pour la majorité des entreprises (environ 94 % en 2016).

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| nombre d’entreprises | |||||||||

| Total | 84 950 | 93 480 | 102 901 | 109 772 | 111 159 | 111 830 | 111 725 | 109 711 | 104 823 |

| Sexe | |||||||||

| Appartenant à des femmes | 73 823 | 80 965 | 89 038 | 95 165 | 96 098 | 96 505 | 96 407 | 94 542 | 90 065 |

| Appartenant à des hommes | 4 200 | 5 510 | 6 647 | 7 168 | 7 429 | 7 380 | 7 304 | 7 167 | 6 665 |

| Appartenance égale | 1 607 | 1 790 | 1 864 | 2 054 | 2 060 | 2 191 | 2 164 | 2 196 | 2 101 |

| Attribution impossible | 5 320 | 5 215 | 5 352 | 5 385 | 5 572 | 5 754 | 5 850 | 5 806 | 5 992 |

| Statut juridique | |||||||||

| Constituée en société | 7 094 | 7 080 | 7 293 | 7 437 | 7 893 | 8 517 | 8 765 | 8 904 | 9 157 |

| Non constituée en société | 77 856 | 86 400 | 95 608 | 102 335 | 103 266 | 103 313 | 102 960 | 100 807 | 95 666 |

| Taille (nombre d’employés) | |||||||||

| 0/Indéterminé | 75 638 | 83 956 | 92 811 | 99 431 | 100 593 | 101 801 | 101 589 | 99 605 | 94 651 |

| De 1 à 5 | 4 687 | 4 838 | 5 309 | 5 435 | 5 559 | 4 664 | 4 578 | 4 411 | 4 288 |

| De 6 à 20 | 3 016 | 3 026 | 3 059 | 3 143 | 3 212 | 3 509 | 3 691 | 3 761 | 3 884 |

| Plus de 20 | 1 609 | 1 660 | 1 722 | 1 763 | 1 795 | 1 856 | 1 867 | 1 934 | 2 000 |

| Composition de la main-d’œuvreTableau 3 Note 1 | |||||||||

| De 0 % à 25 % de femmes | 3 581 | 4 825 | 5 984 | 6 768 | 6 747 | 6 552 | 6 527 | 6 397 | 5 786 |

| De 26 % à 50 % de femmes | 1 172 | 1 271 | 1 372 | 1 524 | 1 535 | 1 585 | 1 549 | 1 541 | 1 431 |

| De 51 % à 75 % de femmes | 216 | 242 | 232 | 214 | 202 | 245 | 264 | 235 | 232 |

| De 76 % à 100 % de femmes | 76 499 | 83 618 | 91 333 | 97 057 | 97 896 | 99 537 | 99 572 | 97 885 | 93 610 |

| Zone géographiqueTableau 3 Note 2 | |||||||||

| Terre-Neuve-et-Labrador | 662 | 755 | 796 | 846 | 888 | 916 | 950 | 970 | 960 |

| Île-du-Prince-Édouard | 363 | 372 | 373 | 375 | 347 | 340 | 355 | 349 | 348 |

| Nouvelle-Écosse | 1 496 | 1 603 | 1 696 | 1 813 | 1 776 | 1 756 | 1 720 | 1 704 | 1 697 |

| Nouveau-Brunswick | 1 548 | 1 638 | 1 695 | 1 774 | 1 740 | 1 811 | 1 824 | 1 776 | 1 694 |

| Québec | 24 857 | 26 971 | 29 957 | 32 721 | 34 988 | 36 281 | 36 409 | 36 038 | 35 202 |

| Ontario | 32 762 | 37 380 | 41 558 | 43 810 | 43 155 | 42 532 | 41 762 | 39 961 | 36 396 |

| Manitoba | 2 380 | 2 397 | 2 513 | 2 569 | 2 617 | 2 652 | 2 671 | 2 657 | 2 651 |

| Saskatchewan | 2 652 | 2 820 | 3 085 | 3 197 | 3 221 | 3 273 | 3 267 | 3 228 | 3 308 |

| Alberta | 8 412 | 9 072 | 10 013 | 10 604 | 10 685 | 10 885 | 11 424 | 11 794 | 11 798 |

| Colombie-Britannique | 9 634 | 10 287 | 11 014 | 11 865 | 11 555 | 11 188 | 11 147 | 11 029 | 10 576 |

| Yukon | 63 | 67 | 63 | 68 | 61 | 65 | 60 | 67 | 66 |

| Territoires du Nord-Ouest | 88 | 82 | 101 | 89 | 87 | 92 | 92 | 97 | 85 |

| Nunavut | 29 | 31 | 32 | 35 | 35 | 35 | 40 | 37 | 40 |

|

|||||||||

La plupart des entreprises de services de garde n’ont aucun employé. Si une entreprise a des employés, elle est plus susceptible d’en compter entre 1 et 5, et seul un petit pourcentage des entreprises en compte plus de 20. Afin de calculer la composition de la main-d’œuvre d’une entreprise selon le sexe, s’il n’y a pas d’employés, on suppose que le ou les propriétaires constituent la totalité de l’effectif de l’entreprise, et le sexe des propriétaires sert à établir cette statistique. Les femmes représentent plus de 75 % des employés de la majorité des entreprises (environ 90 % en 2016).

En général, le nombre d’entreprises de services de garde d’enfants dans chaque province est proportionnel à sa population. Le Québec, qui compte un nombre proportionnellement plus élevé d’entreprises de services de garde, fait exception. Cela concorde avec le financement plus élevé des services de garde d’enfants dans la province (Sinha, 2014). Le nombre d’entreprises au Nunavut est proportionnellement faible, le territoire comptant beaucoup moins d’entreprises que le Yukon, malgré des chiffres de population semblables pour la période de 2009 à 2016.

Produit intérieur brut et revenus

Produit intérieur brut

Le PIB mesure la valeur ajoutée créée par les activités de production au sein d’une économie. Elle peut être mesurée de trois façonsNote . Pour l’industrie des services de garde d’enfants, on applique une approche axée sur les revenus pour mesurer le PIB du secteur des entreprises des services de garde d’enfants, en conjonction avec les dépenses finales des gouvernements et un ensemble d’imputations lorsqu’il n’est pas possible d’effectuer une mesure directeNote .

Afin de mesurer le PIB en fonction des revenus à partir des fichiers administratifs, il faut utiliser une méthode différente pour les entreprises constituées en société et les entreprises non constituées en société. Pour les entreprises constituées en société, la rémunération des employés et l’excédent brut d’exploitation représentent respectivement la rémunération de la main-d’œuvre et le capital investi dans la production. Ces valeurs peuvent être mesurées séparément des déclarations de revenus T2 et figurent séparément dans le tableau 4. Pour les entreprises non constituées en société, la déclaration d’entreprise T1 ne fait pas la distinction entre la rémunération de la main-d’œuvre de l’entrepreneur et le paiement du capital. Dans ce cas, la valeur combinée de l’excédent d’exploitation et de la rémunération des employés est appelée revenu mixte et apparaît comme une entrée distincte dans le tableau 4.

Ensemble, ces valeurs constituent une mesure du PIB au coût des facteurs. Lorsque les subventions sans impôts sont incluses, la mesure standard du PIB aux prix de base est calculée. L’enquête sur les fichiers de données fiscales n’a pas permis de connaître les mesures utilisables des subventions ou des impôts quant à la production des entreprises de services de garde. Ainsi, les dépenses pour les services d’apprentissage et de garde des jeunes enfants figurant dans les fichiers du grand livre gouvernemental donnent une indication du niveau de soutien du secteur public à l’offre privée de places en services de garde d’enfants, et les impôts sur la production sont présumés être nuls. Cette approche rend difficile l’attribution de valeurs de subventions à des entreprises particulières, de sorte que le soutien gouvernemental apparaît comme un élément distinct qui, lorsqu’il est inclus, permet de calculer le PIB aux prix de base.

Au cours de la période de 2009 à 2016, toutes les composantes du PIB des entreprises de l’industrie des services d’apprentissage et de garde des jeunes enfants ont augmenté (tableau 4). La plus grande proportion de cet accroissement découle de l’imputation des services fournis par les provinces et les territoires pour la prématernelle et la maternelle, qui ont connu une hausse de 11,7 % par année pour atteindre 5,56 milliards de dollars en 2016. Cette période correspond à un certain nombre de changements apportés aux programmes scolaires provinciaux et territoriaux, y compris la mise en place de la prématernelle et de la maternelle à temps plein en Ontario.

Le PIB du secteur des entreprises au coût des facteurs a augmenté de 53,4 % au cours de la période de 2009 à 2016. La rémunération des employés des entreprises constituées en société a augmenté de 53,0 % (ou 6,3 % par année), pour atteindre 3,54 milliards de dollars en 2016. Le revenu mixte, qui correspond au revenu déclaré des garderies non constituées en société (fort probablement de petites garderies en milieu familial), a augmenté de 47,2 % (ou 5,7 % par année) pour atteindre 1,12 milliard de dollars en 2016. L’excédent brut d’exploitation (excluant les subventions) s’est accru au cours de la période d’échantillonnage jusqu’à atteindre 242 millions de dollars.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| millions de dollars | |||||||||

| Rémunération des employés de l’entreprise (T2) | 2 183 | 2 312 | 2 416 | 2 561 | 2 704 | 2 938 | 3 104 | 3 304 | 3 537 |

| Excédent brut d’exploitation de l’entreprise (T2) | 155 | 121 | 127 | 134 | 94 | 140 | 129 | 138 | 242 |

| Revenu mixte, entreprise non constituée en société (T1) | 651 | 760 | 855 | 1 035 | 1 062 | 1 109 | 1 143 | 1 131 | 1 119 |

| PIB au coût des facteurs | 2 989 | 3 193 | 3 398 | 3 730 | 3 860 | 4 187 | 4 376 | 4 573 | 4 898 |

| Plus : Dépenses publiques pour l’AGJE, y compris les transferts et les subventions aux entreprises et aux organismes de bienfaisance | Note ...: n'ayant pas lieu de figurer | 3 432 | 3 771 | 4 305 | 4 791 | 5 369 | 5 218 | 4 694 | 4 525 |

| Total partiel du PIB mesuré directement aux prix de base | Note ...: n'ayant pas lieu de figurer | 6 625 | 7 169 | 8 035 | 8 651 | 9 556 | 9 594 | 9 267 | 9 423 |

| Plus : Imputation pour les entreprises qui ne sont pas des services de garde d'enfants, mais qui offrent un tel service | 102 | 107 | 100 | 71 | 86 | 97 | 95 | 114 | 107 |

| Plus : Imputation pour la maternelle et la prématernelle | 2 365 | 2 554 | 3 096 | 3 787 | 4 309 | 4 806 | 5 253 | 5 373 | 5 556 |

| PIB aux prix de base des services d’apprentissage et de garde des jeunes enfants | Note ...: n'ayant pas lieu de figurer | 9 286 | 10 365 | 11 893 | 13 046 | 14 459 | 14 942 | 14 754 | 15 086 |

|

... n'ayant pas lieu de figurer Notes : PIB = produit intérieur brut; AGJE = apprentissage et garde des jeunes enfants. Source : Statistique Canada, calculs des auteurs. |

|||||||||

Les dépenses gouvernementales destinées aux services d’apprentissage et de garde des jeunes enfants ont grimpé de 31,8 % au cours de la période de 2009 à 2016 pour s’établir à 4,53 milliards de dollars. Cela représentait une croissance légèrement plus rapide que le PIB dans le secteur des entreprises au cours de cette période. Il faut toutefois faire preuve de prudence, car le PIB des administrations publiques comprend les subventions aux entreprises privées qui devraient faire partie du PIB du secteur des entreprises, ce qui entraîne une imprécision au niveau des comparaisons entre les deux secteurs.

Dans l’ensemble des provinces et des territoires, les dépenses les plus élevées ont été enregistrées au Québec et en Ontario, tandis que les plus faibles l’ont été dans les territoires (tableau 5). Cette tendance est généralement représentative de la répartition de la population, ainsi que de certaines différences dans la structure de la prestation des services de garde, comme les programmes de garderies au Québec et les programmes de prématernelle dans certaines provinces. Au cours de la période de 2009 à 2016, l’Île-du-Prince-Édouard (13,0 % par année) a enregistré la plus forte croissance du PIB des services d’apprentissage et de garde des jeunes enfants, tandis que la Nouvelle-Écosse affichait un taux de croissance de 11,8 % par année, contre 10 % pour Terre-Neuve-et-Labrador. L’Ontario et la Colombie-Britannique ont connu un taux de croissance de 9,3 % par année. Le Manitoba (7,4 %), la Saskatchewan (6,9 %), l’Alberta (7,1 %) et les Territoires du Nord-Ouest (6,7 %) se situaient dans le milieu de la fourchette des taux de croissance provinciaux et territoriaux. Le Québec (4,8 %), le Nouveau‑Brunswick (4,3 %), le Nunavut (4,1 %) et le Yukon (4,0 %) ont affiché les taux de croissance les plus faibles.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| millions de dollars | |||||||||

| Canada | Note ...: n'ayant pas lieu de figurer | 9 283,1 | 10 362,0 | 11 890,5 | 13 042,5 | 14 458,8 | 14 941,3 | 14 750,7 | 15 083,5 |

| Terre-Neuve-et-Labrador | Note ...: n'ayant pas lieu de figurer | 51,7 | 56,7 | 62,6 | 69,1 | 96,6 | 102,1 | 105,0 | 100,6 |

| Île-du-Prince-Édouard | Note ...: n'ayant pas lieu de figurer | 18,2 | 27,2 | 34,4 | 33,8 | 36,0 | 37,6 | 39,6 | 42,7 |

| Nouvelle-Écosse | Note ...: n'ayant pas lieu de figurer | 92,0 | 99,0 | 144,9 | 167,4 | 177,1 | 185,2 | 191,2 | 201,1 |

| Nouveau-Brunswick | Note ...: n'ayant pas lieu de figurer | 126,3 | 131,0 | 135,0 | 143,8 | 153,0 | 158,3 | 158,0 | 169,0 |

| Québec | Note ...: n'ayant pas lieu de figurer | 4 111,9 | 4 433,4 | 4 882,1 | 5 053,6 | 5 372,1 | 5 559,5 | 5 644,6 | 5 712,0 |

| Ontario | Note ...: n'ayant pas lieu de figurer | 3 270,9 | 3 790,5 | 4 465,7 | 5 261,7 | 6 136,6 | 6 323,3 | 5 966,6 | 6 114,3 |

| Manitoba | Note ...: n'ayant pas lieu de figurer | 267,7 | 273,6 | 357,2 | 380,4 | 377,4 | 391,0 | 412,3 | 442,6 |

| Saskatchewan | Note ...: n'ayant pas lieu de figurer | 180,2 | 193,1 | 214,7 | 236,1 | 249,8 | 262,5 | 268,6 | 287,2 |

| Alberta | Note ...: n'ayant pas lieu de figurer | 537,0 | 573,6 | 638,5 | 701,9 | 826,5 | 887,3 | 876,6 | 866,2 |

| Colombie-Britannique | Note ...: n'ayant pas lieu de figurer | 583,9 | 737,2 | 906,3 | 943,0 | 979,0 | 978,2 | 1 031,0 | 1 087,0 |

| Yukon | Note ...: n'ayant pas lieu de figurer | 17,2 | 18,3 | 18,5 | 19,4 | 20,1 | 20,1 | 20,1 | 22,5 |

| Territoires du Nord-Ouest | Note ...: n'ayant pas lieu de figurer | 14,4 | 16,2 | 17,1 | 18,2 | 20,8 | 22,1 | 22,6 | 22,8 |

| Nunavut | Note ...: n'ayant pas lieu de figurer | 11,7 | 12,3 | 13,4 | 14,2 | 13,9 | 14,2 | 14,4 | 15,6 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, calculs des auteurs. |

|||||||||

Le PIB par enfant le plus élevé pour les services d’apprentissage et de garde des jeunes enfants a été enregistré au Québec, en Ontario, au Yukon et dans les Territoires du Nord-Ouest (tableau 6). Le Québec a de loin le PIB par enfant le plus élevé pour toutes ces années, par exemple environ 3 700 $ de plus par enfant qu’en Ontario en 2016. Les valeurs du PIB au Yukon et dans les Territoires du Nord-Ouest sont supérieures à la moyenne canadienne, mais cette comparaison doit être interprétée avec prudence, car aucun ajustement n’est effectué pour tenir compte des différences de niveau de prix entre le Nord et le Sud. Dans la même veine, la valeur relativement faible par enfant au Nunavut peut résulter des changements dans les structures institutionnelles, comme le recours à des services de garde informels au sein des familles ou la prestation de services d’apprentissage et de garde des jeunes enfants qui sont intégrés à l’apprentissage culturel et qui ne sont pas différenciés.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| dollars | |||||||||

| Canada | Note ...: n'ayant pas lieu de figurer | 4 242 | 4 651 | 5 247 | 5 679 | 6 240 | 6 431 | 6 345 | 6 455 |

| Terre-Neuve-et-Labrador | Note ...: n'ayant pas lieu de figurer | 1 776 | 1 921 | 2 103 | 2 346 | 3 315 | 3 541 | 3 708 | 3 612 |

| Île-du-Prince-Édouard | Note ...: n'ayant pas lieu de figurer | 2 131 | 3 144 | 3 921 | 3 833 | 4 142 | 4 328 | 4 573 | 4 870 |

| Nouvelle-Écosse | Note ...: n'ayant pas lieu de figurer | 2 138 | 2 282 | 3 320 | 3 801 | 4 050 | 4 286 | 4 506 | 4 759 |

| Nouveau-Brunswick | Note ...: n'ayant pas lieu de figurer | 2 397 | 2 472 | 2 541 | 2 697 | 2 887 | 3 025 | 3 049 | 3 280 |

| Québec | Note ...: n'ayant pas lieu de figurer | 8 393 | 8 792 | 9 429 | 9 581 | 10 068 | 10 393 | 10 598 | 10 737 |

| Ontario | Note ...: n'ayant pas lieu de figurer | 3 864 | 4 439 | 5 181 | 6 068 | 7 066 | 7 311 | 6 920 | 7 061 |

| Manitoba | Note ...: n'ayant pas lieu de figurer | 2 992 | 2 987 | 3 819 | 3 988 | 3 892 | 3 983 | 4 142 | 4 367 |

| Saskatchewan | Note ...: n'ayant pas lieu de figurer | 2 305 | 2 394 | 2 581 | 2 756 | 2 849 | 2 955 | 2 992 | 3 149 |

| Alberta | Note ...: n'ayant pas lieu de figurer | 1 919 | 1 990 | 2 154 | 2 294 | 2 624 | 2 759 | 2 691 | 2 638 |

| Colombie-Britannique | Note ...: n'ayant pas lieu de figurer | 2 239 | 2 787 | 3 393 | 3 512 | 3 631 | 3 616 | 3 784 | 3 936 |

| Yukon | Note ...: n'ayant pas lieu de figurer | 7 614 | 7 901 | 7 723 | 7 703 | 8 001 | 7 806 | 7 644 | 8 333 |

| Territoires du Nord-Ouest | Note ...: n'ayant pas lieu de figurer | 3 730 | 4 124 | 4 309 | 4 632 | 5 437 | 5 904 | 5 875 | 5 833 |

| Nunavut | Note ...: n'ayant pas lieu de figurer | 2 596 | 2 604 | 2 749 | 2 841 | 2 737 | 2 751 | 2 743 | 3 016 |

|

... n'ayant pas lieu de figurer Source : Statistique Canada, calculs des auteurs. |

|||||||||

Les taux de croissance pour la période de 2009 à 2016 suivent à peu près la même tendance que les valeurs du PIB des provinces et des territoires en matière de services d’apprentissage et de garde des jeunes enfants (graphique 1). Cela laisse entendre qu’à l’exception possible du Yukon et du Nunavut, le nombre d’enfants n’est peut-être pas la cause prédominante des variations de la valeur en dollars du PIB. Comme aucun déflateur n’est actuellement disponible, on ne sait pas exactement si les augmentations découlent de la variation des prix ou de la quantité de services de garde (par exemple, la hausse du temps passé en service de garde).

Tableau de données du graphique 1

| PIB — taux de croissance annuel composé, 2009 à 2016 | PIB par enfant en âge de bénéficier des services d’AGJE — taux de croissance annuel composé, 2009 à 2016 | |

|---|---|---|

| pourcentage | ||

| Île-du-Prince-Édouard | 12,93 | 12,53 |

| Nouvelle-Écosse | 11,82 | 12,11 |

| Terre-Neuve-et-Labrador | 9,99 | 10,68 |

| Ontario | 9,35 | 8,99 |

| Colombie-Britannique | 9,28 | 8,40 |

| Territoires du Nord-Ouest | 6,75 | 6,60 |

| Canada | 7,18 | 6,18 |

| Manitoba | 7,45 | 5,55 |

| Alberta | 7,07 | 4,65 |

| Nouveau-Brunswick | 4,25 | 4,59 |

| Saskatchewan | 6,89 | 4,56 |

| Québec | 4,81 | 3,58 |

| Nunavut | 4,13 | 2,16 |

| Yukon | 3,97 | 1,30 |

|

Notes : PIB = produit intérieur brut; AGJE = apprentissage et garde des jeunes enfants. Source : Statistique Canada, calculs des auteurs. |

||

Revenus des services de garde d’enfants

Idéalement, pour mesurer les revenus des entreprises de services de garde d’enfants, les paiements que les entreprises reçoivent des parents seraient combinés aux subventions ou aux transferts des administrations publiques, moins la valeur des impôts sur la production. Cela représenterait alors les revenus découlant de la prestation de services de garde. Comme les fichiers du grand livre gouvernemental ne permettent pas de désagréger entièrement les subventions et les transferts entre les provinces et les territoires, il n’est actuellement pas possible de cerner précisément les revenus des entreprises de services de garde d’enfants. Les revenus provenant des parents peuvent quant à eux être clairement définis, comme le montre le tableau 7 sous forme d’éléments distincts. Les valeurs des dépenses gouvernementales totales pour les services d’apprentissage et de garde des jeunes enfants, qui sont les mêmes qu’au tableau 4, sont considérées comme des revenus potentiels plutôt que des mesures directes de subventions ou de transferts. Une valeur imputée de la prématernelle et de la maternelle, ainsi que des emplacements de services de garde d’enfants dans des entreprises dont la vocation ne consiste pas à offrir un tel service, est également incluse.

Dans l’ensemble, les revenus liés aux services de garde d’enfants et aux dépenses du système scolaire pour la maternelle et la prématernelle ont connu une poussée de 59,5 % (ou 6,9 % par année) au cours de la période de 2009 à 2016, grimpant jusqu’à 18,77 milliards de dollars en 2016 (tableau 6). Les revenus des entreprises de services de garde non constituées en société se sont accrus de 40,1 % pour la période de 2009 à 2016, pour s’établir à 2,4 milliards de dollars en 2016. Cela a été plus lent que la croissance des entreprises constituées en société, dont les revenus ont grimpé de 57,4 % au cours de la même période pour atteindre 5,77 milliards de dollars. L’imputation incluse pour les entreprises dont la vocation ne consiste pas à offrir des services de garde d’enfants était essentiellement stable, tandis que l’imputation des dépenses pour la prématernelle et la maternelle a plus ou moins doublé pour atteindre 5,9 milliards de dollars en 2016.

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|

| millions de dollars | |||||||||

| Revenus d’entreprises constituées en société (T2) provenant des clients | 3 504 | 3 669 | 3 898 | 4 182 | 4 490 | 4 883 | 5 096 | 5 386 | 5 774 |

| Revenus d’entreprises non constituées en société (T1) provenant des clients | 1 549 | 1 710 | 1 930 | 2 237 | 2 293 | 2 367 | 2 421 | 2 415 | 2 395 |

| Transferts et dépenses du gouvernement en matière de services d’apprentissage et de garde des jeunes enfants qui sont principalement versés aux entreprises | Note ...: n'ayant pas lieu de figurer | 3 432 | 3 771 | 4 305 | 4 791 | 5 369 | 5 218 | 4 694 | 4 525 |

| Imputation pour les entreprises qui ne sont pas des services de garde d'enfants, mais qui offrent un tel service | 174 | 178 | 169 | 106 | 157 | 163 | 154 | 171 | 170 |

| Imputation pour la maternelle et la prématernelleTableau 7 Note 1 | 2 614 | 2 777 | 3 385 | 4 104 | 4 728 | 5 217 | 5 669 | 5 716 | 5 904 |

| Total des revenus | Note ...: n'ayant pas lieu de figurer | 11 766 | 13 153 | 14 934 | 16 459 | 17 999 | 18 558 | 18 382 | 18 768 |

... n'ayant pas lieu de figurer

|

|||||||||

En ce qui concerne les revenus des entreprises, le nombre relativement faible d’entreprises constituées en société en a reçu la plus grande part. Le nombre plus élevé de petites entreprises de services de garde d’enfants non constituées en société a reçu moins de la moitié des revenus générés par les services de garde d’enfants, bien qu’elles représentent plus de 99 % de ce type d’entreprise. Comme les données ne comprennent pas le nombre de places en garderie, on ne peut estimer le pourcentage de places en garderie fournies par ces entreprises, mais les évaluations de revenus donnent à penser que les petites entreprises non constituées en société n’en fournissent pas la majorité.

Dynamique des entreprises

Les mesures de l’entrée sur le marché et de la sortie du marché fournissent des renseignements sur la dynamique de la population des entreprises dans un secteur ou une économie. L’entrée sur le marché est cruciale en raison du potentiel de croissance du secteur. La sortie du marché est également une donnée importante parce que les entreprises qui quittent le marché sont habituellement des entreprises moins efficaces qui ne sont pas en mesure de soutenir la concurrence aussi efficacement que les entreprises dont la part de marché augmente. Les entrants sont des entreprises qui sont présentes au cours d’une année donnée, mais qui ne l’étaient pas l’année précédente, tandis que les sortants sont des entreprises qui ne sont pas présentes au cours d’une année donnée, mais qui l’étaient l’année précédente.

Pour examiner les taux d’entrée et de sortie des entreprises de services de garde, on se concentre sur les petites entreprises simples, puisqu’elles constituent une grande partie du secteur. Ces entreprises sont le principal déterminant de la dynamique des entrées et des sorties, et leur roulement est la principale raison pour laquelle le nombre d’entreprises dans un secteur ou une économie varie. Les entreprises de services de garde affichent des taux d’entrée et de sortie élevés par rapport au total du secteur des entreprises. Le taux d’entrée a diminué au fil du temps, passant de 33,0 % pour la période de 2008-2009 à 17,9 % pour la période de 2015-2016 (tableau 8). Parallèlement, le taux de sortie a suivi la tendance inverse, progressant de 19,2 % à 25,9 %. Par conséquent, le nombre d’entreprises de services de garde a augmenté au cours de la période de 2009 à 2016 et a diminué par la suite.

| 2008-2009 | 2009-2010 | 2010-2011 | 2011-2012 | 2012-2013 | 2013-2014 | 2014-2015 | 2015-2016 | |

|---|---|---|---|---|---|---|---|---|

| pourcentage | ||||||||

| Entreprises de services d’apprentissage et de garde des jeunes enfants | ||||||||

| Taux d’entrée | 33 | 27,1 | 25,5 | 23,7 | 22,3 | 20,9 | 19,5 | 17,9 |

| Taux de sortie | 19,2 | 16,3 | 18,2 | 21,5 | 21,9 | 22 | 23,1 | 25,9 |

| Total de toutes les entreprises privées du secteur des entreprises | ||||||||

| Taux d’entrée | 13,4 | 13,5 | 13,3 | 13,1 | 12,7 | 12,8 | 12,4 | 12,2 |

| Taux de sortie | 12,4 | 11,7 | 11,5 | 11,6 | 11,6 | 11,4 | 11,4 | 11,9 |

| Sources : Statistique Canada, calculs des auteurs et tableau 33-10-0164-01. | ||||||||

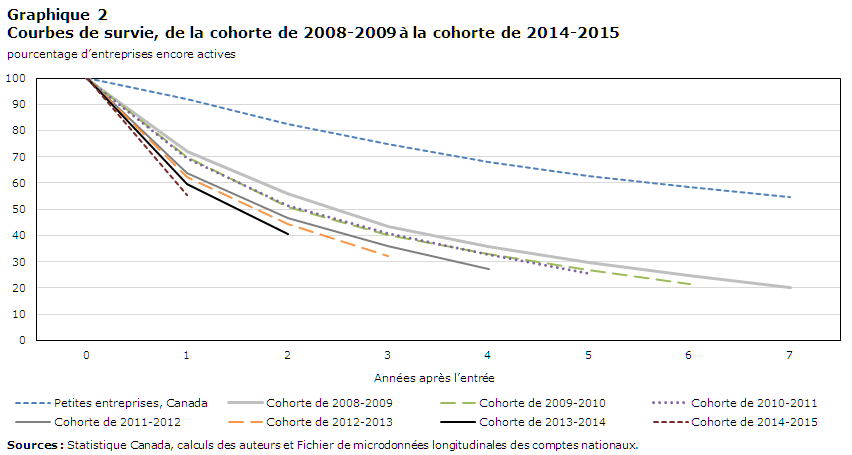

Lorsque des entreprises entrent sur un marché, elles font immédiatement face à la concurrence, et les entreprises les moins en mesure de le faire commencent à quitter le marché. Ce processus est bien décrit pour le Canada (Archambault et Song, 2018; Macdonald, 2012; Baldwin et coll., 2000). Le taux de sortie des nouvelles entreprises est habituellement étudié à l’aide d’une courbe de survie. Cette dernière est calculée pour une cohorte donnée. À l’année 0, la cohorte entre sur le marché. La courbe de survie montre ensuite la proportion d’entreprises qui demeurent au cours de chacune des années ultérieures. Des estimations récentes pour le secteur des entreprises au Canada révèlent qu’à peu près la moitié des nouveaux venus quittent le marché à l’intérieur d’une période de quatre ans (Archambault et Song, 2018).

Le graphique 2 illustre les courbes de survie des cohortes d’entreprises de services de garde pour la période de 2008-2009 à celle de 2014-2015. Les entreprises de services de garde connaissent une courbe de survie abrupte, plus des deux tiers de toutes les entreprises d’une cohorte donnée ayant quitté le marché en moins de trois ans. Le taux d’attrition élevé signifie que la majorité des entreprises de services de garde sont actives pendant moins de trois ans et que seule 1 entreprise sur 5 environ le demeure après sept ans.

Les courbes de survie présentent également une tendance à la baisse au fil du temps, les courbes de survie pour les cohortes plus récentes étant inférieures à celles des cohortes précédentes. Cette tendance laisse supposer que le taux d’attrition pour les nouvelles entreprises de services de garde d’enfants augmente au fil du temps, de sorte que les nouvelles entreprises pour la période de 2014-2015 seraient moins susceptibles de survivre trois ans que celles de la cohorte pour la période de 2008-2009.

Tableau de données du graphique 2

| Années après l’entrée |

||||||||

|---|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| pourcentage | ||||||||

| Petites entreprises, Canada | 100 | 92 | 83 | 75 | 68 | 63 | 58 | 54 |

| Cohorte de 2008‑2009 | 100 | 72 | 56 | 44 | 36 | 30 | 25 | 20 |

| Cohorte de 2009‑2010 | 100 | 70 | 51 | 40 | 33 | 27 | 22 | Note ...: n'ayant pas lieu de figurer |

| Cohorte de 2010‑2011 | 100 | 69 | 51 | 41 | 33 | 26 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Cohorte de 2011‑2012 | 100 | 64 | 46 | 36 | 27 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Cohorte de 2012‑2013 | 100 | 62 | 45 | 32 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Cohorte de 2013‑2014 | 100 | 60 | 40 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

| Cohorte de 2014‑2015 | 100 | 55 | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer | Note ...: n'ayant pas lieu de figurer |

|

... n'ayant pas lieu de figurer Sources : Statistique Canada, calculs des auteurs et Fichier de microdonnées longitudinales des comptes nationaux. |

||||||||

La combinaison des taux d’entrée et de sortie élevés, ainsi qu’une courbe de survie abrupte, indique que les entreprises de services de garde affichent un taux de roulement élevé. Cela correspond bien aux réalités d’une industrie où les obstacles à l’entrée sont limités et où les coûts de sortie sont faibles. Il s’agit également d’une industrie où les petites entreprises sont nombreuses et où il est difficile de générer des économies d’échelle.

Conclusion

L’industrie des services d’apprentissage et de garde des jeunes enfants au Canada est un secteur essentiel qui favorise le développement des enfants et la participation des parents au marché du travail dans l’ensemble de l’économie. Les estimations d’Archer et coll. qui sont fournies dans la présente étude montrent que ce secteur avait un PIB estimé à 15,1 milliards de dollars en 2016. L’industrie est composée principalement de petites entreprises qui génèrent habituellement un revenu inférieur à 10 000 $ par année. Ces entreprises appartiennent majoritairement à des femmes et ont une courte durée de vie. En général, plus des deux tiers de toutes les entreprises qui entrent sur le marché au cours d’une année donnée quittent le marché à l’intérieur d’une période de trois ans. Combinés à la courte durée de vie des entreprises, les taux d’entrée et de sortie des prestataires de services de garde sont supérieurs aux taux d’entrée et de sortie dans le secteur des entreprises. Par conséquent, l’industrie des services de garde d’enfants affiche un taux de roulement élevé.

Dans l’industrie des services d’apprentissage et de garde des jeunes enfants, on observe un mélange de grandes et de petites entreprises, ainsi qu’une participation du secteur public. Les petites entreprises représentent plus de 99 % de toutes les entreprises actives, avec une proportion semblable d’emplacements dans l’industrie des services de garde d’enfants. L’échelle de ces entreprises a tendance à être petite. Elles génèrent presque toujours des revenus de moins de 60 000 $ par année, la plupart du temps entre 4 000 $ à 8 000 $. Ces entreprises ont tendance à ne pas être constituées en société et correspondent probablement aux petites garderies en milieu familial omniprésentes sur le marché des services de garde d’enfants au Canada.

Les grandes entreprises ont tendance à gagner plus; certaines génèrent des revenus de plus de 1 million de dollars. Ces entreprises sont l’exception dans l’industrie. Ce sont des entreprises constituées en société qui sont susceptibles d’être des entreprises de services de garde d’enfants agréées et qui ont plusieurs emplacements où des services de garde sont offerts.

Le secteur public offre, de deux façons, un soutien direct en matière de services de garde d’enfants.

La première consiste à offrir directement aux enfants d’âge préscolaire des services d’éducation préscolaire, de la prématernelle à la maternelle, à temps plein ou à temps partiel, selon la province et l’année. Bien que les statistiques sur le coût des programmes de prématernelle et de maternelle ne soient pas fournies séparément, on a recours à une imputation fondée sur la proportion d’élèves dans ces classes afin que les dépenses approximatives liées à ces activités puissent être incluses dans les comparaisons interprovinciales. Selon les imputations, les services de garde du secteur public ont un PIB légèrement supérieur au PIB au coût des facteurs des services de garde du secteur privé, et il connaît une croissance rapide.

La deuxième façon pour le secteur public d’offrir un soutien direct en matière de services de garde d’enfants est d’octroyer des subventions et des transferts. Dans le cas présent, la mesure est moins précise, car les fichiers du grand livre gouvernemental indiquent les dépenses en fonction des programmes, par opposition aux biens ou aux services qui sont achetés. En outre, les dépenses ne sont pas consignées d’une façon systématiquement comparable d’une province ou d’un territoire à l’autre. Ainsi, la valeur du soutien gouvernemental comprend les dépenses non liées aux services de garde d’enfants, comme l’administration des ministères qui sont nécessaires pour effectuer des dépenses de programme ou pour des activités comme les services de protection de l’enfance. Cela a une incidence sur la mesure des subventions et des transferts en créant une surestimation, mais il est tout de même possible de comparer de façon cohérente les dépenses entre les provinces et les territoires et d’établir une estimation pour l’ensemble du Canada. Le soutien de l’administration publique aux activités d’apprentissage et de garde des jeunes enfants, y compris les familles d’accueil, représente environ le tiers du PIB total du Canada en matière de services d’apprentissage et de garde des jeunes enfants.

Bien que la présente étude puisse fournir des renseignements sur les caractéristiques des entreprises de services de garde, elle ne peut pas fournir d’indications sur de nombreux aspects de l’industrie des services de garde d’enfants. Le recours aux données administratives permet de saisir un grand nombre d’entreprises, et les imputations relatives au rôle du système scolaire permettent d’établir des comparaisons interprovinciales. Il se peut toutefois que les données soient incomplètes. À l’heure actuelle, on ne sait pas exactement comment les organismes de bienfaisance structurent leurs services de garde, ce qui pourrait avoir une incidence sur les futures séries d’estimations. Si les organismes de bienfaisance ont tendance à maintenir leurs activités liées aux services de garde d’enfants dans une filiale constituée en société, alors leurs activités sont prises en compte dans les estimations déclarées. Dans le cas contraire, les estimations seront révisées à la hausse à mesure que de plus amples renseignements sur ces organismes seront disponibles.

Les données administratives utilisées pour préparer l’étude ne font pas non plus la distinction entre les services de garde d’enfants agréés et non agréés, bien que l’on reconnaisse que les entreprises non constituées en société dirigées par un seul employé sont moins susceptibles d’être titulaires d’un permis que les entreprises constituées en société comptant plusieurs employés. De plus, ces données sont compilées en fonction du type de fichiers de données fiscales reçus plutôt que du statut de l’entreprise (à but lucratif ou sans but lucratif). Les futurs travaux avec les fichiers administratifs pourraient atténuer ce problème. Les estimations actuelles ne peuvent donner de renseignements sur les services de garde assurés par les organismes de bienfaisance enregistrés ni faire la distinction entre les activités des organismes gouvernementaux, comme le soutien aux entreprises de services de garde par l’entremise de centres de jour ou de services de protection de l’enfance. Par conséquent, les estimations ne sont pas complètes et ne sont pas disponibles pour tous les types de services de garde d’enfants. De même, les données ne fournissent pas d’information sur le nombre de places en garderie, la répartition entre les services de garde d’enfants à temps plein et à temps partiel, et sur la qualité de ces services. Il s’agit de questions primordiales, mais les données administratives actuellement utilisées ne permettent pas d’y répondre.

Malgré ces limites, les calculs présentés dans cet article constituent l’étude la plus complète sur les entreprises de services de garde d’enfants et la taille de l’industrie réalisée à ce jour. Bien qu’il s’agisse de premiers résultats qui seront certainement affinés dans l’avenir, ceux-ci nous donnent une idée de la taille, de la nature et des caractéristiques des entreprises de services de garde, ainsi que du niveau de soutien gouvernemental, et de la taille relative de l’industrie des services d’apprentissage des jeunes enfants dans le système d’éducation.

Bibliographie

Archambault, R., et M. Song. 2018. Les nouvelles entreprises canadiennes : taux de naissance et de survie au cours de la période de 2002 à 2014. Ottawa : Innovation, Sciences et Développement économique Canada. Disponible au lien suivant : https://www.ic.gc.ca/eic/site/061.nsf/vwapj/NEC_TNS-CNF_BSR_2002-2014_Mai2018_fra.pdf/$file/NEC_TNS-CNF_BSR_2002-2014_Mai2018_fra.pdf (consulté le 28 août 2020).

Archer, J., B. Duhamel, C. Yam, R. Macdonald et J. Watt. Child Care Businesses in Canada: Technical Derivation of Business Characteristics and Industry GDP. À paraître.

Baldwin, J., L. Bian, R. Dupuy et G. Gellatly. 2000. Taux d’échec des nouvelles entreprises canadiennes : nouvelles perspectives sur les entrées et les sorties. Produit no 61-526-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Commission européenne, Fonds monétaire international, Organisation de coopération et de développement économiques, Nations Unies et Banque mondiale. 2009. Système de comptabilité nationale 2008. New York : Nations Unies. Disponible au lien suivant : https://unstats.un.org/unsd/nationalaccount/docs/sna2008fr.pdf (consulté le 28 août 2020).

Macdonald, R. 2012. Dynamique des entreprises : la disparition des nouvelles entreprises canadiennes : analyse de survie de la cohorte de 2002 des entreprises entrantes du secteur entreprises. L’économie canadienne en transition, no 28. Produit no 11-622-M au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Sinha, M. 2014. Les services de garde au Canada. Mettre l’accent sur les Canadiens : résultats de l’Enquête sociale générale. Produit no 89-652-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Statistique Canada. 2002. Produit intérieur brut par industrie : sources et méthodes. Produit no 15-547-X au catalogue de Statistique Canada. Ottawa : Statistique Canada.

Statistique Canada. 2010. Guide sommaire sur le Registre des entreprises. Ottawa : Statistique Canada. Disponible au lien suivant : http://www.statcan.gc.ca/fra/programmes-statistiques/document/1105_D2_T1_V3-fra.pdf (consulté le 31 août 2020).

Statistique Canada. 2019. Statistique Canada : Lignes directrices concernant la qualité. Sixième édition. Ottawa : Statistique Canada.

Statistique Canada. 2020a. Registre des entreprises (RE). Ottawa : Statistique Canada. Disponible au lien suivant : https://www23.statcan.gc.ca/imdb/p2SV_f.pl?Function=getSurvey&SDDS=1105 (consulté le 31 août 2020).

Statistique Canada. 2020b. Système de classification des industries de l’Amérique du Nord (SCIAN) Canada 2017 version 3.0. Ottawa : Statistique Canada. Disponible au lien suivant : https://www23.statcan.gc.ca/imdb/p3VD_f.pl?Function=getVD&TVD=1181553 (consulté le 31 août 2020).

- Date de modification :